Tamaño y participación del mercado de cigarrillos electrónicos en Oriente Medio y África

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

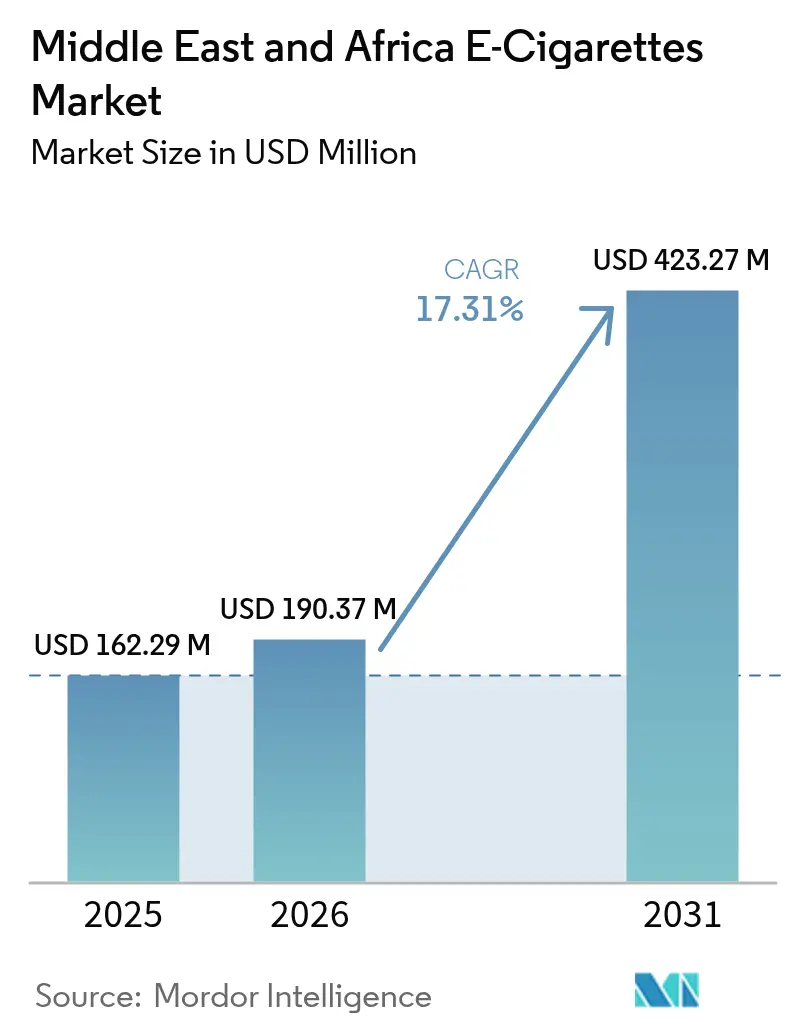

| Tamaño del mercado en el año base (2025) | 162.29 Millones de dólares |

| Tamaño del Mercado (2026) | 190.37 Millones de dólares |

| Tamaño del Mercado (2031) | 423.27 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.31% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de cigarrillos electrónicos en Oriente Medio y África por Mordor Intelligence

Se espera que el mercado de cigarrillos electrónicos en Oriente Medio y África crezca de USD 162,29 millones en 2025 a USD 190,37 millones en 2026, y se prevé que alcance USD 423,27 millones en 2031 con una CAGR del 17,31% durante el período 2026-2031. Impulsado por diversas políticas de control del tabaco, una mayor conciencia sanitaria y un giro hacia productos de nicotina de menor riesgo, la región experimenta un sólido crecimiento de dos dígitos. En los países del Consejo de Cooperación del Golfo (CCG), la claridad regulatoria, la rápida innovación en sabores y el atractivo de los dispositivos desechables de alta capacidad de inhalación atraen a nuevos usuarios adultos. Mientras tanto, el posicionamiento de productos premium contribuye a contrarrestar los elevados impuestos especiales. En África, sin embargo, el panorama es más fragmentado. La aplicación más estricta de las restricciones de acceso a los jóvenes y la creciente preocupación medioambiental por los dispositivos de un solo uso están redefiniendo las estrategias tanto de los actores globales como de los regionales. Las empresas que se adapten rápidamente al cumplimiento normativo, innoven en diseño sostenible y cuenten con un amplio alcance de distribución están en posición de beneficiarse en este mercado en evolución.

Conclusiones clave del informe

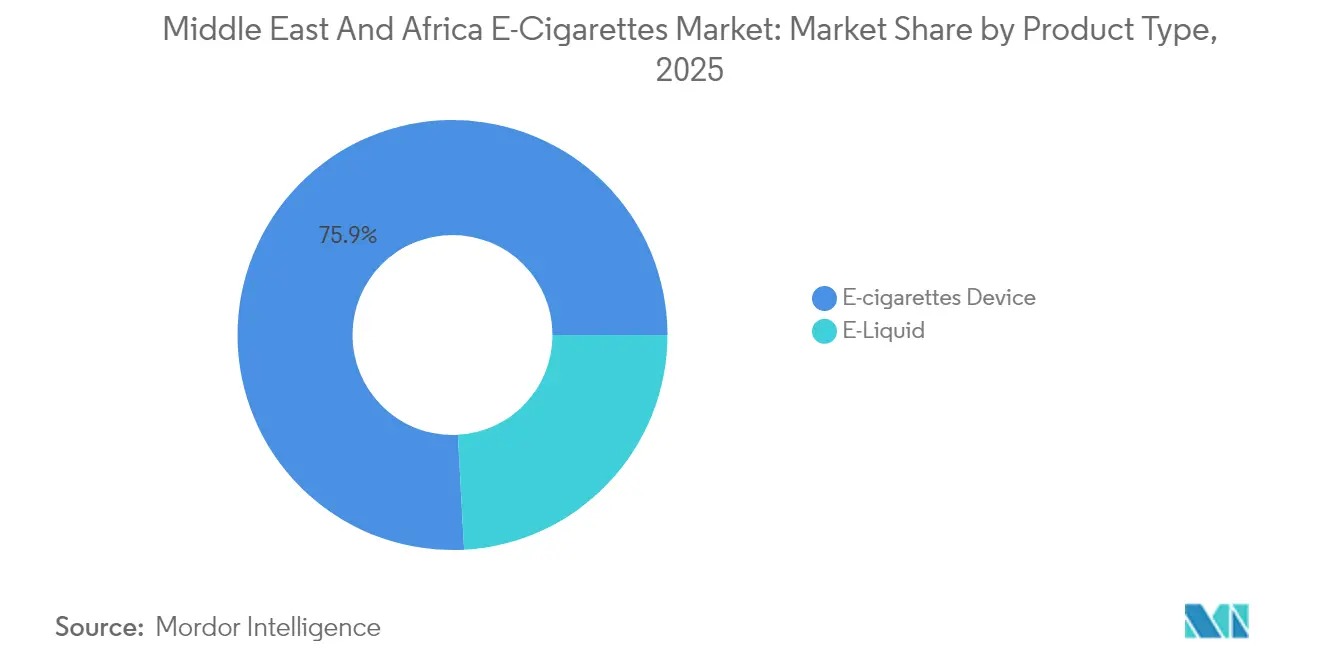

- Por tipo de producto, los dispositivos capturaron el 75,86% del tamaño del mercado de cigarrillos electrónicos en Oriente Medio y África en 2025; se proyecta que los líquidos electrónicos crezcan a una CAGR del 18,26% hasta 2031.

- Por categoría, los sistemas cerrados representaron el 68,10% de la participación del tamaño del mercado de cigarrillos electrónicos en Oriente Medio y África en 2025, mientras que se espera que los sistemas abiertos avancen a una CAGR del 18,56% hasta 2031.

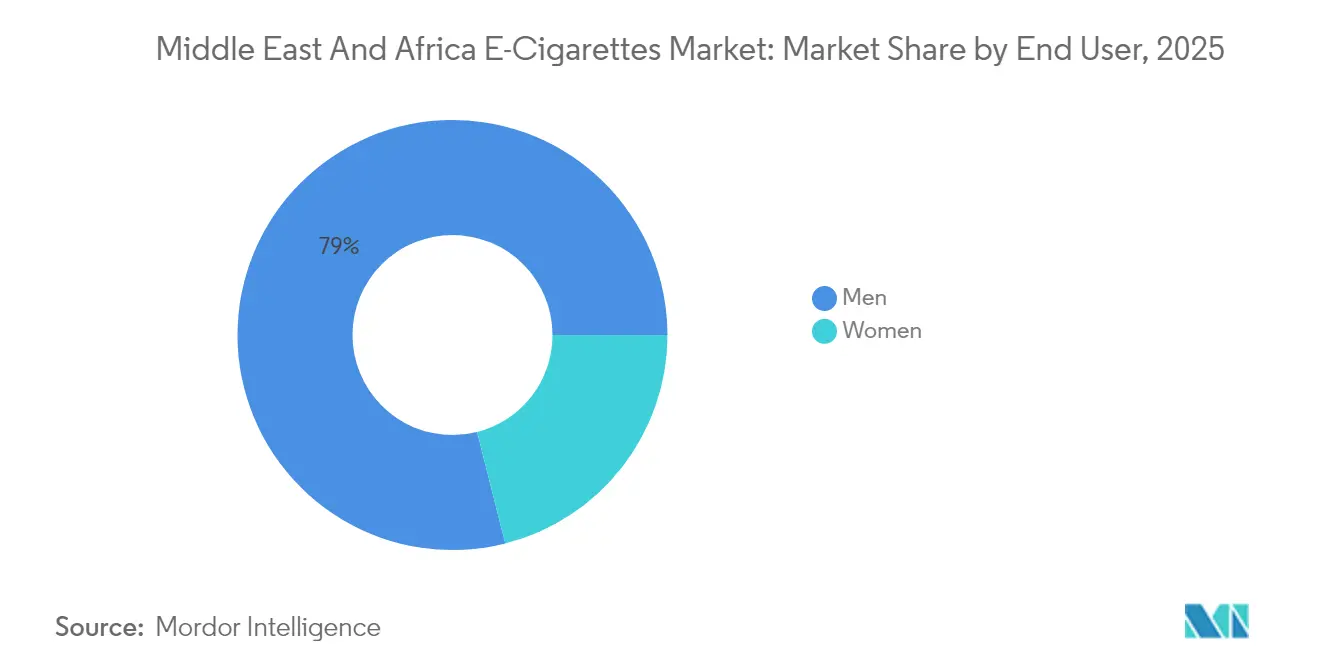

- Por usuario final, los hombres dominaron con el 78,95% de la participación del tamaño del mercado de cigarrillos electrónicos en Oriente Medio y África en 2025; las mujeres representan el segmento de más rápido crecimiento con una CAGR esperada del 17,54% hasta 2031.

- Por canal de distribución, las tiendas físicas mantuvieron una participación en los ingresos del 61,82% en 2025, y se prevé que los puntos de venta en línea crezcan a una CAGR del 19,35% hasta 2031.

- Por geografía, los Emiratos Árabes Unidos lideraron el mercado de cigarrillos electrónicos en Oriente Medio y África con el 28,64% de la participación de mercado en 2025, mientras que se proyecta que Arabia Saudita se expanda a una CAGR del 18,79% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de cigarrillos electrónicos en Oriente Medio y África

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Vaporizadores desechables de alta capacidad de inhalación | +3.2% | Emiratos Árabes Unidos, Arabia Saudita, Catar | Corto plazo (≤ 2 años) |

| Creciente conciencia sanitaria y cesación tabáquica | +2.8% | Enfoque en el CCG, expansión hacia África | Mediano plazo (2-4 años) |

| Innovación de sabores orientada a jóvenes | +2.1% | Arabia Saudita, Emiratos Árabes Unidos, Turquía | Corto plazo (≤ 2 años) |

| Niveles de nicotina personalizables | +1.7% | Emiratos Árabes Unidos, Sudáfrica, Marruecos | Mediano plazo (2-4 años) |

| Comodidad y diseño fácil de usar | +1.4% | Centros urbanos en toda la región | Largo plazo (≥ 4 años) |

| Avances en tecnología de fabricación | +0.9% | Centros de Emiratos Árabes Unidos y Sudáfrica | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápido desplazamiento hacia vaporizadores desechables de alta capacidad de inhalación

En Oriente Medio y África, el mercado de cigarrillos electrónicos está siendo testigo de un aumento en la adopción de dispositivos desechables de alta capacidad de inhalación. Este cambio no solo está alterando el comportamiento del consumidor, sino también transformando las estrategias de distribución. A medida que los fabricantes navegan por esta tendencia, sienten la presión en sus cadenas de suministro. Se enfrentan a la necesidad de equilibrar la capacidad de producción frente al cumplimiento normativo. Esto es especialmente pronunciado en mercados como Egipto, donde un IVA del 14%, dirigido específicamente a los cigarrillos electrónicos desechables, añade otra capa de complejidad, como destacó OKK Vapes. Sin embargo, el giro hacia los cigarrillos electrónicos desechables no está exento de desafíos. Estos dispositivos generan una cantidad de residuos notablemente mayor por unidad de suministro de nicotina en comparación con sus homólogos recargables, lo que plantea importantes preocupaciones medioambientales. En respuesta, los actores del sector están pivotando hacia materiales biodegradables y promoviendo programas de reciclaje. Sin embargo, están empeñados en preservar la comodidad que ha impulsado la rápida adopción de estos productos por parte de los consumidores. A mayor complejidad, la Autoridad de Emiratos para la Normalización y Metrología exige una certificación exhaustiva de productos para estos dispositivos desechables. Este requisito actúa como guardián, creando obstáculos que benefician principalmente a los actores establecidos, dotados tanto del conocimiento regulatorio como de la solidez financiera necesaria.

Creciente conciencia sanitaria y cesación tabáquica

En Oriente Medio y África, la conciencia sanitaria está impulsando el mercado, con muchos consumidores que ven los cigarrillos electrónicos como herramientas de reducción de daños, a pesar de la evidencia científica mixta y las advertencias regulatorias. Los datos de la Oficina Regional del Mediterráneo Oriental de la Organización Mundial de la Salud (OMS) indican que en 2022, 92,5 millones de adultos, o el 19% de la población de la región, consumían productos de tabaco. Esta estadística subraya un mercado significativo para los productos de cesación, como destacó la Organización Mundial de la Salud[1]Fuente: Organización Mundial de la Salud, "Tabaco: Cigarrillos electrónicos – Preguntas y respuestas," who.int. Sin embargo, investigaciones de África subsahariana cuestionan el discurso de reducción de daños. Sugieren que, debido a la infraestructura sanitaria limitada y los patrones de uso dual, los cigarrillos electrónicos pueden no ser herramientas eficaces para la cesación e incluso podrían aumentar la dependencia general a la nicotina, según informó Tobacco Control. En diciembre de 2023, el Fondo de Inversión Pública de Arabia Saudita lanzó Badael Company y su marca DZRT, señalando el reconocimiento institucional del potencial del mercado de cesación. Al posicionar las alternativas a la nicotina como instrumentos de salud pública en lugar de meros artículos recreativos, se abren nuevas vías de comercialización. Sin embargo, este enfoque exige una adhesión meticulosa a las regulaciones sobre afirmaciones médicas y las directrices de control del tabaco de la Organización Mundial de la Salud, que subrayan la importancia de proteger la política de salud pública de la influencia de la industria.

Innovación de sabores orientada a jóvenes que impulsa el uso de prueba

En Oriente Medio y África, la innovación en sabores dirigida a audiencias más jóvenes está impulsando tasas de prueba notables, incluso cuando los reguladores se esfuerzan por limitar el acceso de los jóvenes y la disponibilidad de ciertos sabores. Según el Estado Global de la Reducción del Daño del Tabaco, existen más de 16.000 sabores en todo el mundo, y la Organización Mundial de la Salud señala que los perfiles frutales y dulces son especialmente preferidos en la región. Sin embargo, a medida que la accesibilidad a los sabores es objeto de escrutinio, los estados miembros del CCG están promulgando regulaciones que prohíben determinados aditivos, incluidos ciertos agentes aromatizantes, como destacó Tobacco Control. Este panorama regulatorio abre vías para accesorios de sabor y productos de mejora que eluden las prohibiciones directas de sabores y, al mismo tiempo, siguen resonando con los consumidores. Los fabricantes enfrentan el doble desafío de impulsar la innovación en sabores mientras se adhieren a los mandatos de cumplimiento, evitando al mismo tiempo estrategias de marketing que puedan atraer un mayor escrutinio regulatorio.

Niveles de nicotina personalizables

Los sistemas de suministro de nicotina personalizables están impulsando el mercado, atendiendo tanto a consumidores que buscan dejar de fumar como a aquellos que buscan una experiencia a medida. Las regulaciones en los Emiratos Árabes Unidos limitan las concentraciones de nicotina en los líquidos electrónicos a 20 mg/ml. Esto establece las bases para programas graduales de reducción de nicotina, garantizando que los productos sigan siendo atractivos, como destacó Hangsen International Group[2]Fuente: Autoridad de Emiratos para la Normalización y Metrología, "Reglamentos Técnicos de los Emiratos Árabes Unidos para Sistemas Electrónicos de Suministro de Nicotina," hangsen.com. Tales regulaciones permiten a los fabricantes diseñar líneas de productos que ayuden en la cesación mediante una reducción controlada de la nicotina, un avance significativo respecto a los productos de tabaco tradicionales. El lanzamiento por parte de Philip Morris International del IQOS ILUMA i subraya esta tendencia, presentando sistemas FlexPuff que permiten a los usuarios determinar su ingesta de nicotina por sesión. El impulso hacia la personalización no se limita a los niveles de nicotina; abarca características del dispositivo como el control de temperatura, la optimización de la batería y la conectividad con teléfonos inteligentes, todo lo cual amplifica el control del usuario. Como resultado, los actores del mercado están incrementando las inversiones en I+D, con el objetivo de diseñar sistemas de suministro avanzados que satisfagan los gustos variados de los consumidores y cumplan con las regulaciones en diferentes regiones.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Altos costos de producción y operación | -2.4% | Emiratos Árabes Unidos, Sudáfrica | Mediano plazo (2-4 años) |

| Campañas medioambientales contra los desechables | -1.8% | Mercados avanzados del CCG | Largo plazo (≥ 4 años) |

| Restricciones de edad y acceso | -1.5% | Regional, aplicación desigual | Corto plazo (≤ 2 años) |

| Regulaciones estrictas y fragmentadas | -2.1% | Prohibición en Turquía, políticas africanas variables | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos costos de producción y operación

La expansión del mercado en Oriente Medio y África enfrenta restricciones significativas debido a las presiones de costos de fabricación y operación, siendo los actores más pequeños y los nuevos entrantes quienes más las sienten. En los Emiratos Árabes Unidos, los mandatos regulatorios exigen pruebas exhaustivas de productos en laboratorios acreditados según la norma ISO/IEC 17025. Las tarifas de certificación de conformidad, como destacó Hangsen International Group, ascienden a AED 1.760 (USD 480) por SKU. Esto se suma a los costos de cumplimiento con RoHS y las renovaciones anuales. Estos costos de cumplimiento se ven agravados por los impuestos especiales. Cabe destacar que los países del CCG aplican un elevado impuesto especial del 100% sobre los dispositivos electrónicos para fumar, además de las tasas estándar de IVA que oscilan entre el 5% y el 15%. Los fabricantes internacionales se enfrentan a costos operativos crecientes y a una gestión de inventario compleja, especialmente tras perturbaciones como los retrasos en el transporte marítimo por el Mar Rojo en el primer semestre de 2024. Tales desafíos de costos afectan más duramente a los consumidores sensibles al precio, limitando la penetración del mercado en los grupos de menores ingresos. Sin embargo, este escenario abre puertas a los fabricantes locales, que, gracias a su proximidad a los mercados clave y a menores cargas regulatorias, pueden generar ventajas en costos.

Crecientes campañas medioambientales contra los desechables

A medida que el segmento de cigarrillos electrónicos desechables impulsa gran parte del crecimiento del mercado regional, enfrenta desafíos crecientes derivados de las preocupaciones sobre la sostenibilidad medioambiental. Esto crea una tensión entre la comodidad del consumidor y la responsabilidad ecológica. El Convenio Marco de la Organización Mundial de la Salud para el Control del Tabaco, que subraya la importancia de la protección medioambiental, está poniendo cada vez más de relieve los impactos medioambientales del ciclo de vida de los sistemas de suministro de nicotina. En particular, los vaporizadores desechables generan muchos más residuos electrónicos por unidad de nicotina que sus equivalentes recargables. Esta disparidad ha dado lugar a mayores presiones regulatorias, que abogan por programas de responsabilidad extendida del productor y protocolos estrictos de gestión de residuos. En respuesta a estos desafíos medioambientales, Imperial Brands, reconociendo la sostenibilidad como piedra angular de la salud del consumidor, está integrando aluminio de fuentes de energía renovable y materiales reciclados en los componentes de sus dispositivos. Si bien estas innovaciones presentan oportunidades de mercado lucrativas para que los fabricantes sean pioneros en productos biodegradables o altamente reciclables, a menudo conllevan un precio premium, lo que podría dificultar una adopción generalizada en el mercado. Además, las posibles medidas regulatorias que aborden estas preocupaciones medioambientales podrían remodelar la dinámica del mercado e influir en los comportamientos de los consumidores. Dichas medidas podrían incluir sistemas de depósito, iniciativas de reciclaje obligatorio o incluso restricciones sobre los dispositivos de un solo uso.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: El dominio de los dispositivos impulsa la estructura del mercado

En 2025, los dispositivos de cigarrillos electrónicos capturaron una participación dominante del 75,86% del mercado, subrayando la inclinación de los consumidores hacia soluciones de hardware integradas. Esta tendencia se ve reforzada por los marcos regulatorios, particularmente en los Emiratos Árabes Unidos, donde la Autoridad de Emiratos para la Normalización y Metrología exige certificados de conformidad distintos tanto para el hardware como para los líquidos electrónicos. Tales regulaciones otorgan una ventaja competitiva a los fabricantes que dominan el cumplimiento normativo en ambas categorías, sentimiento compartido por Hangsen International Group. Dentro del ámbito de los cigarrillos electrónicos, los dispositivos desechables reinan de forma suprema, en gran medida debido a su comodidad y atractivo para los grupos demográficos más jóvenes. Sin embargo, un IVA del 14% en Egipto, dirigido específicamente a estos desechables, apunta a posibles recalibraciones del mercado, como señaló OKK Vapes. Mientras tanto, los dispositivos no desechables están creando su propio nicho, atrayendo tanto a consumidores conscientes del presupuesto como a defensores del medioambiente. Este cambio se ve impulsado además por avances tecnológicos, como las características de calentamiento por inducción y conectividad con teléfonos inteligentes del IQOS ILUMA i de Philip Morris International.

Los líquidos electrónicos están en una rápida ascensión, con una CAGR proyectada del 18,26% hasta 2031. Este auge se atribuye en gran medida a los sabores innovadores y los niveles de nicotina personalizables que resuenan con un amplio espectro de consumidores. Los marcos regulatorios, como la adhesión de los Emiratos Árabes Unidos a los estándares de la Farmacopea Europea y las regulaciones de sabores de la Organización de Normalización del Golfo, refuerzan el segmento al garantizar parámetros de calidad, como destacó Hangsen International Group. Sin embargo, se avecinan desafíos. Las restricciones de sabores en los estados del CCG, que prohíben determinados aditivos, no solo complican el panorama del mercado, sino que también amplifican la demanda de accesorios de sabor. Estos accesorios eluden hábilmente las restricciones directas y, al mismo tiempo, siguen captando la atención de los consumidores. Además, la trayectoria de crecimiento del segmento de líquidos electrónicos se ve moderada por las regulaciones sobre el tamaño de los envases — con los Emiratos Árabes Unidos limitando los depósitos a 10 ml y los paquetes de recarga a 50 ml —, una limitación que condiciona significativamente las estrategias de envase y los comportamientos de compra de los consumidores.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por categoría: Los sistemas cerrados lideran a pesar del crecimiento de los sistemas abiertos

En 2025, los sistemas de vapeo cerrados dominaron con una participación de mercado del 68,10%, subrayando una clara preferencia de los consumidores por su simplicidad y el control integral del fabricante sobre la experiencia del usuario. Estos sistemas no solo satisfacen los deseos de los consumidores, sino que también se alinean con los mandatos regulatorios, garantizando una administración controlada de nicotina y minimizando el riesgo de manipulación indebida. Esta alineación es crucial para cumplir con los estrictos límites de concentración de nicotina, como el límite de 20 mg/ml establecido en mercados como los Emiratos Árabes Unidos, según destacó Hangsen International Group. Además, los sistemas cerrados refuerzan la fidelidad a la marca mediante sus ecosistemas de cartuchos propietarios. Sin embargo, esta estrategia está bajo la lupa regulatoria, planteando interrogantes sobre la elección del consumidor y la competencia del mercado. Los avances tecnológicos, como los sistemas de autenticación, desempeñan un papel fundamental en este segmento, previniendo el uso de cartuchos falsificados y garantizando el control de calidad durante toda la experiencia del usuario.

Los sistemas de vapeo abiertos están ganando rápidamente terreno, con una impresionante CAGR proyectada del 18,56% hasta 2031. Su atractivo radica en satisfacer a los entusiastas que buscan personalización y ahorro de costos a través de diseños recargables. Estos sistemas conectan con los usuarios más experimentados, destacando la diversidad de sabores y el control preciso de la concentración de nicotina. Esto se valida aún más con los datos de la Organización Mundial de la Salud, que muestran una paleta global de más de 16.000 opciones de sabores. Sin embargo, los sistemas abiertos navegan por un laberinto de desafíos regulatorios, lidiando con fluctuaciones en las concentraciones de nicotina y las complejidades de la compatibilidad de líquidos electrónicos de terceros. Esta complejidad subraya la necesidad de marcos de cumplimiento sólidos para garantizar la seguridad y la calidad del producto. El crecimiento del segmento depende de dos factores fundamentales: el respaldo regulatorio de los sistemas personalizables por el usuario y el establecimiento de estándares de seguridad que mitiguen los riesgos de uso inadecuado mientras se promueve la elección del consumidor.

Por usuario final: Dominio masculino con aceleración del crecimiento femenino

En 2025, los hombres dominaron con una participación del 78,95% del mercado, una tendencia profundamente arraigada en el consumo tradicional de tabaco y los matices culturales de Oriente Medio y África. Este predominio masculino concuerda con los datos de la Oficina Regional del Mediterráneo Oriental de la Organización Mundial de la Salud, que destaca una marcada prevalencia del tabaco entre los hombres. Tales datos subrayan un potencial de mercado significativo para los productos de reducción de daños, según señaló la Organización Mundial de la Salud. Los consumidores masculinos se inclinan hacia productos con alto contenido de nicotina y sabor a tabaco, que reflejan las experiencias de fumar tradicionales. Esta preferencia está reforzando el mercado de los sistemas cerrados y los dispositivos desechables. Además, los canales de distribución establecidos a través de las redes de venta minorista de tabaco tradicional, combinados con el marketing orientado al hombre que subraya el rendimiento y la comodidad, están amplificando el crecimiento de este segmento.

Las mujeres, por otro lado, están emergiendo como el segmento de crecimiento más rápido, con una CAGR proyectada del 17,54% hasta 2031. Este auge se atribuye en gran medida a una mayor conciencia sanitaria y a innovaciones de sabores que resuenan con los gustos femeninos. Dicha trayectoria no solo refleja los cambios en los patrones de consumo de tabaco, sino que también se alinea con los hallazgos de la Organización Mundial de la Salud sobre el creciente uso del tabaco entre las adolescentes en África. Las consumidoras se inclinan hacia productos con niveles más bajos de nicotina, prefiriendo sabores frutales y de postre, y optando por diseños discretos de dispositivos que mejoran la aceptabilidad social. Si bien el crecimiento del segmento se enfrenta a obstáculos culturales y regulatorios en los mercados más conservadores, la creciente participación de las mujeres en la fuerza laboral y la evolución de las normas sociales presentan oportunidades maduras para el desarrollo de productos y las iniciativas de marketing adaptadas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por canal de distribución: Dominio físico con aceleración digital

En 2025, las tiendas físicas mantuvieron una participación de mercado del 61,82%, subrayando la preferencia del consumidor por el examen práctico del producto y la disponibilidad inmediata, especialmente en regiones donde el comercio electrónico aún se encuentra en sus primeras etapas de desarrollo. Las redes de venta minorista de tabaco tradicional no solo ofrecen canales de distribución establecidos para la entrada al mercado, sino que también desempeñan un papel fundamental en la educación del consumidor. Sin embargo, estas redes enfrentan presiones regulatorias, particularmente en lo que respecta a la verificación de edad y la exhibición de productos. Por ejemplo, en los Emiratos Árabes Unidos, los minoristas están obligados a exhibir de manera prominente señalización de restricción de edad y verificar la edad de los clientes antes de realizar ventas de cigarrillos electrónicos. Este panorama regulatorio crea desafíos de cumplimiento que inadvertidamente favorecen a las cadenas minoristas establecidas sobre sus homólogos independientes. Además, la distribución física capitaliza las compras por impulso y ofrece atención al cliente e instrucción sobre el producto de manera inmediata, un aspecto crucial para los consumidores que están haciendo la transición desde los productos de tabaco tradicionales.

Las tiendas en línea, por otro lado, son los astros en ascenso, con una sólida CAGR del 19,35%. Su crecimiento está impulsado por el atractivo de la comodidad, una amplia gama de productos y tecnologías avanzadas de verificación de edad que garantizan el cumplimiento de las regulaciones. Estas plataformas digitales empoderan a los fabricantes, permitiéndoles conectar con consumidores en áreas donde la presencia minorista física es escasa. También ofrecen información completa sobre los productos, ayudando a los consumidores a tomar decisiones informadas. Sin embargo, este crecimiento no está exento de obstáculos. Los desafíos regulatorios se ciernen sobre el horizonte, especialmente en lo que respecta a las ventas transfronterizas y el cumplimiento fiscal. Mercados como el del CCG presentan desafíos únicos, con requisitos estrictos como los sellos fiscales digitales y la facturación electrónica. Además, aunque la distribución en línea fomenta el crecimiento del mercado en áreas donde las normas culturales restringen el comercio minorista tradicional, los desafíos como las restricciones de entrega y los problemas de procesamiento de pagos moderan esta expansión en ciertas regiones.

Análisis geográfico

En 2025, los Emiratos Árabes Unidos dominaron con una participación del 28,64% del mercado de cigarrillos electrónicos en Oriente Medio y África. Los Emiratos Árabes Unidos han consolidado su posición como centro regional, gracias a sus marcos regulatorios integrales y su avanzada infraestructura de distribución. Desde abril de 2019, la Autoridad de Emiratos para la Normalización y Metrología ha estado al frente del enfoque regulatorio de los Emiratos Árabes Unidos, fomentando la certeza del mercado. Esto, a su vez, ha atraído inversiones internacionales e impulsado la innovación de productos. Destacando la importancia estratégica de los Emiratos Árabes Unidos, Philip Morris International eligió Dubái como sede de su cuartel general regional, que supervisa las operaciones en el sur y sudeste asiático, la Comunidad de Estados Independientes, Oriente Medio y África. El mercado prospera gracias a los altos ingresos disponibles de los Emiratos Árabes Unidos, que amortiguan el impacto de un impuesto especial del 100%, y una refinada infraestructura minorista capaz de atender tanto estrategias premium como de mercado masivo.

Arabia Saudita destaca como el mercado de más rápido crecimiento de la región, con una CAGR proyectada del 18,79% hasta 2031. Este auge se atribuye en gran medida al creciente número de jóvenes del país que adoptan los cigarrillos electrónicos y a una mayor conciencia sanitaria entre sus fumadores tradicionales. El lanzamiento en diciembre de 2023 por parte del Fondo de Inversión Pública de Arabia Saudita de la marca de bolsas de nicotina DZRT, a través de la recién establecida Badael Company, subraya el respaldo institucional a las estrategias de reducción de daños e indica un mercado interno en crecimiento. Sin embargo, se avecinan desafíos con las ambigüedades regulatorias en torno a las restricciones de sabores y los controles de acceso de los jóvenes, que podrían obstaculizar el crecimiento. El mercado también se beneficia de la iniciativa Visión 2030, que busca diversificar la economía más allá del petróleo y modernizar el sector sanitario. Países como Sudáfrica, Nigeria, Egipto, Marruecos y Turquía presentan un panorama mixto de entornos regulatorios, cada uno con oportunidades y obstáculos únicos. Por ejemplo, mientras que las prohibiciones generalizadas de cigarrillos electrónicos en Turquía han estimulado un mercado ilícito y enturbiado las evaluaciones del mercado oficial, los altos niveles de contrabando de tabaco apuntan a una demanda clandestina significativa, según señaló Tobacco Prevention & Cessation. En 2024, Egipto introdujo un IVA del 14% sobre los cigarrillos electrónicos desechables, reflejando una postura regulatoria matizada que busca equilibrar las necesidades de ingresos con los objetivos de salud pública, según OKK Vapes. Mientras tanto, la aprobación en febrero de 2025 por parte de Marruecos de las instalaciones de producción de Japan Tobacco International señala un clima de mercado más favorable e indica el potencial de crecimiento de la fabricación local, según informó Africa Intelligence. Sudáfrica se enfrenta a ambigüedades regulatorias; la legislación en proyecto, que caducó antes de las elecciones de mayo de 2024, podría resurgir, introduciendo potencialmente mandatos de empaquetado genérico y restricciones a la publicidad, según Chambers Practice Guides. La región más amplia de Oriente Medio y África, aunque marcada por incertidumbres regulatorias, alberga perspectivas prometedoras. A medida que el Convenio Marco de la Organización Mundial de la Salud para el Control del Tabaco echa raíces, allana el camino para regulaciones estandarizadas sobre los nuevos productos de nicotina.

Panorama competitivo

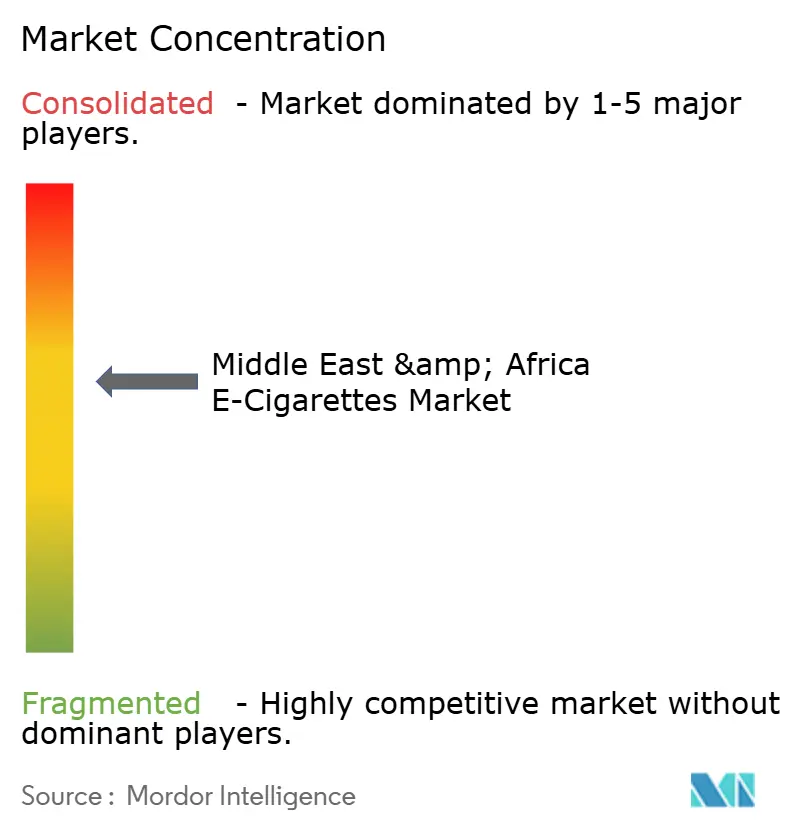

El mercado de cigarrillos electrónicos en Oriente Medio y África demuestra una concentración moderada, con multinacionales tabacaleras establecidas compitiendo contra actores regionales emergentes y fabricantes enfocados en la tecnología. Las multinacionales tabacaleras establecidas en el mercado de cigarrillos electrónicos de Oriente Medio y África enfrentan la competencia de actores regionales emergentes y fabricantes orientados a la tecnología. Philip Morris International, aprovechando su plataforma de tabaco calentado IQOS y una sólida infraestructura regional, reportó un crecimiento del 15,6% en las ventas de unidades de tabaco calentado en 2024 en la región SSEA, CIS y MEA. Mientras tanto, Imperial Brands, con un enfoque disciplinado que prioriza la demanda del consumidor y la distribución, logró un crecimiento del 136,4% en los ingresos de productos de próxima generación, expandiéndose agresivamente en África, Asia, Australasia y Europa Central y del Este.

Las empresas con experiencia regulatoria y amplios recursos financieros son cada vez más favorecidas en el panorama competitivo, especialmente al navegar por mandatos de cumplimiento complejos. Por ejemplo, los procesos de certificación de conformidad en los Emiratos Árabes Unidos exigen importantes inversiones iniciales y tarifas de renovación continuas. Los mercados con paisajes regulatorios cambiantes y segmentos de consumidores desatendidos presentan oportunidades de espacio en blanco. Esto es especialmente cierto en los países africanos, donde el marco de control del tabaco de la Organización Mundial de la Salud está estandarizando las regulaciones sobre productos de nicotina. La incursión del Fondo de Inversión Pública de Arabia Saudita en el mercado a través de Badael Company y la marca DZRT subraya la confianza institucional en estas oportunidades, intensificando la competencia para los actores globales.

Los fabricantes están adoptando la integración tecnológica como estrategia de diferenciación fundamental. Las inversiones en conectividad con teléfonos inteligentes, características de IoT y medidas anticontrafacción no solo elevan la experiencia del usuario, sino que también refuerzan el cumplimiento de las regulaciones. Sin embargo, el campo competitivo está siendo redefinido por los mandatos de sostenibilidad medioambiental. Estos favorecen a los fabricantes que pueden innovar en productos biodegradables o fácilmente reciclables. Sin embargo, tales avances a menudo conllevan un precio premium, lo que restringe su atractivo para el mercado más amplio.

Líderes de la industria de cigarrillos electrónicos en Oriente Medio y África

British American Tobacco

Aspire Global

Philip Morris International

Japan Tobacco International

Imperial Brands

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Febrero de 2025: Japan Tobacco International recibió autorización para comenzar operaciones de producción de cigarrillos en Marruecos, lo que le permite competir directamente con la Société Marocaine des Tabacs de Imperial Brands y establece capacidades de fabricación local que podrían extenderse a los productos de próxima generación.

- Diciembre de 2023: Badael Company de Arabia Saudita, fundada por el Fondo de Inversión Pública, lanzó la marca DZRT de bolsas de nicotina y alternativas a los cigarrillos electrónicos, posicionando los productos como herramientas de reducción de daños con disponibilidad a través de canales en línea y puntos de venta seleccionados.

Alcance del informe del mercado de cigarrillos electrónicos en Oriente Medio y África

Los cigarrillos electrónicos a veces se denominan e-cigs,

vaporizadores,

e-cachimbas,

bolígrafos vaporizadores,

y "sistemas electrónicos de suministro de nicotina (ENDS)". Los cigarrillos electrónicos también se denominan dispositivos de vapeo. Pueden contener líquidos electrónicos y un grupo misceláneo de dispositivos que permiten a los usuarios inhalar un aerosol que contiene nicotina, aromatizantes y otras sustancias. Diversos sabores, incluidos menta, mentol, chocolate, cola, chicle y mezclas de otras frutas, así como ingredientes aromatizantes, están atrayendo a muchos consumidores hacia su adopción. El mercado de cigarrillos electrónicos en Oriente Medio y África está segmentado por producto en dispositivos de cigarrillos electrónicos y dispositivos de líquido electrónico. En función del canal de distribución, el mercado está segmentado en canales físicos y en línea. En función de la geografía, el mercado está segmentado en Sudáfrica, Nigeria, Kenia, Egipto, los Emiratos Árabes Unidos y el resto de Oriente Medio y África. El informe ofrece el tamaño y las previsiones del mercado de cigarrillos electrónicos en valor (millones de USD) para todos los segmentos anteriores.

| Dispositivo de cigarrillo electrónico | Cigarrillo electrónico desechable |

| Cigarrillo electrónico no desechable | |

| Líquido electrónico |

| Sistemas de vapeo abiertos |

| Sistemas de vapeo cerrados |

| Hombres |

| Mujeres |

| Tiendas físicas |

| Tiendas en línea |

| Emiratos Árabes Unidos |

| Arabia Saudita |

| Sudáfrica |

| Nigeria |

| Egipto |

| Marruecos |

| Turquía |

| Resto de Oriente Medio y África |

| Por tipo de producto | Dispositivo de cigarrillo electrónico | Cigarrillo electrónico desechable |

| Cigarrillo electrónico no desechable | ||

| Líquido electrónico | ||

| Por categoría | Sistemas de vapeo abiertos | |

| Sistemas de vapeo cerrados | ||

| Por usuario final | Hombres | |

| Mujeres | ||

| Por canal de distribución | Tiendas físicas | |

| Tiendas en línea | ||

| Por geografía | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África |

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de cigarrillos electrónicos en Oriente Medio y África en 2026?

El mercado se sitúa en USD 190,37 millones en 2026 y está en camino de superar los USD 423,27 millones en 2031

¿Qué país lidera las ventas regionales en 2025?

Los Emiratos Árabes Unidos mantuvieron el 28,64% de los ingresos de 2025, respaldados por regulaciones claras y alto poder adquisitivo.

¿Qué formato de producto es el más popular en la actualidad en 2025?

Los dispositivos desechables de cápsulas cerradas dominan, representando el 68,10% del valor del mercado en 2025.

¿Qué tasa de crecimiento se espera para las ventas en línea hasta 2031?

Se prevé que los canales en línea se expandan a una CAGR del 19,35% hasta 2031 a medida que el comercio electrónico con verificación de identidad gana confianza.

¿Qué segmento crece más rápido por usuario final hasta 2031?

Se proyecta que las ventas a mujeres crezcan a una CAGR del 17,54%, superando al mercado en general.

Última actualización de la página el: