Tamaño y Participación del Mercado de Cigarrillos Electrónicos en Europa

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

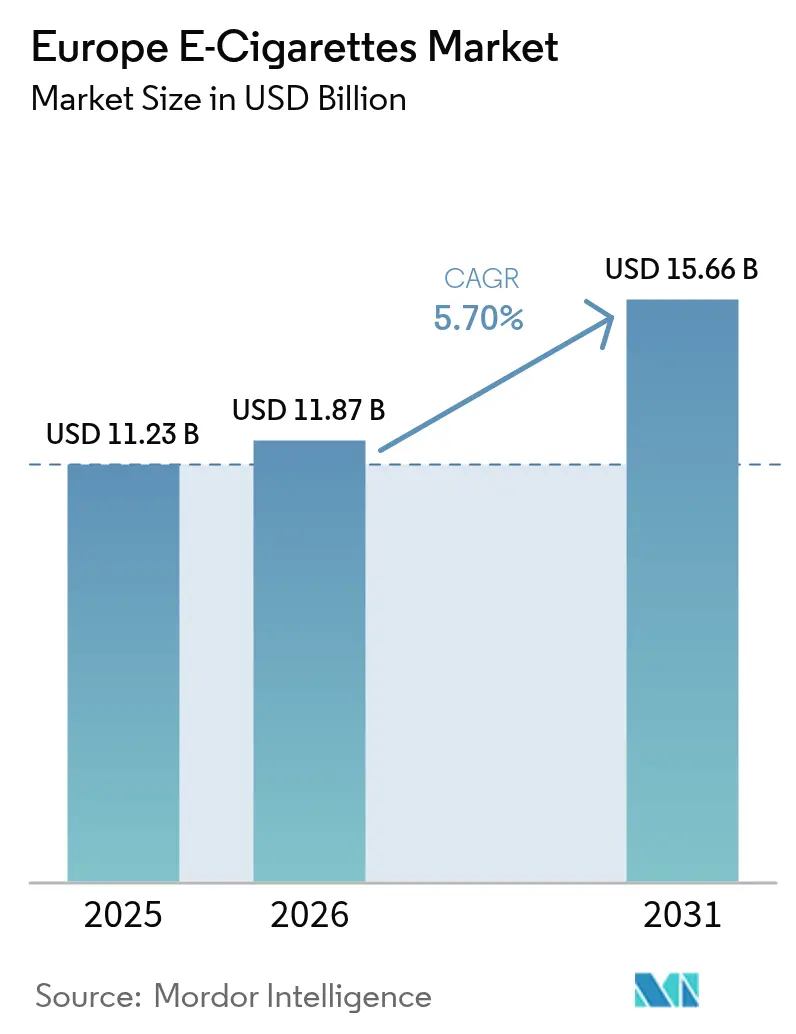

| Tamaño del mercado en el año base (2025) | 11.23 Mil millones de dólares |

| Tamaño del Mercado (2026) | 11.87 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.66 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.70% CAGR |

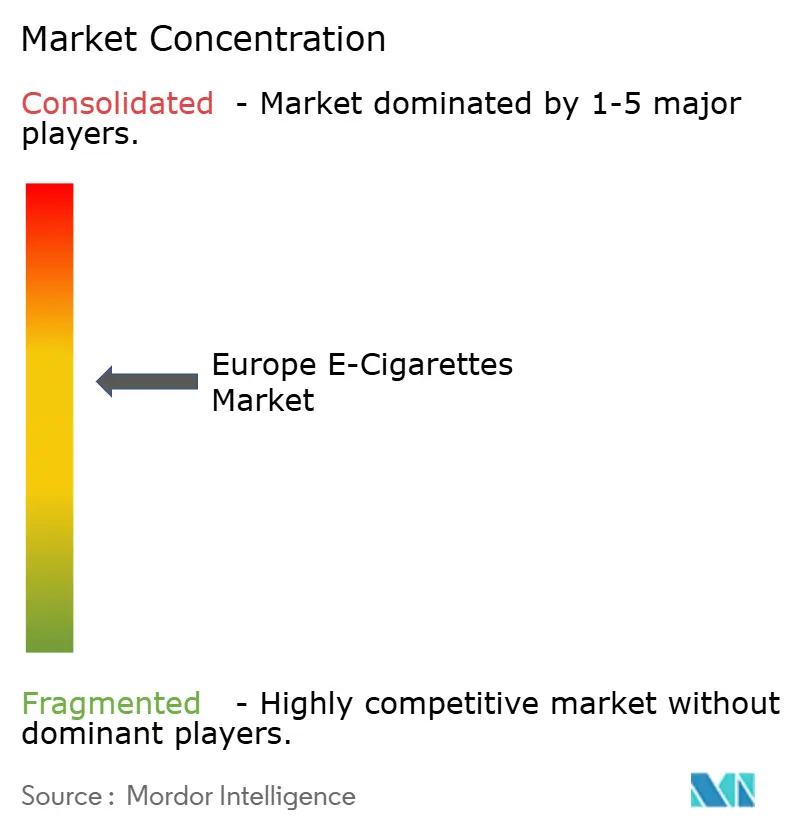

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cigarrillos Electrónicos en Europa por Mordor Intelligence

El tamaño del mercado europeo de cigarrillos electrónicos fue valorado en USD 11,23 mil millones en 2025 y se estima que crecerá desde USD 11,87 mil millones en 2026 hasta alcanzar USD 15,66 mil millones en 2031, a una CAGR del 5,70% durante el período de pronóstico (2026-2031). Este crecimiento pone de relieve el cambio del vapeo, que ha pasado de ser una alternativa de nicho a convertirse en una categoría ampliamente aceptada, respaldada por el apoyo de varias autoridades de salud pública en toda Europa. La creciente demanda está impulsada por factores como la evidencia de reducción de daños, la mejora de la disponibilidad de productos y las regulaciones favorables en países como el Reino Unido y algunas naciones de Europa Central y Oriental. Sin embargo, el mercado enfrenta desafíos, entre ellos la inconsistencia regulatoria en toda la Unión Europea, los mayores impuestos especiales y la proliferación de productos de vapeo desechables ilegales. Estos problemas hacen que sea más complejo para las empresas navegar en el mercado y subrayan la importancia de adherirse a estrictas medidas de cumplimiento normativo. La competencia en el mercado se está intensificando a medida que las empresas tabacaleras establecidas y los nuevos actores impulsados por la tecnología compiten por destacarse. Las empresas se centran en innovaciones como afirmaciones de productos respaldadas científicamente, tecnologías avanzadas de bobinas y medidas para prevenir el acceso de los jóvenes a los productos de vapeo. El mercado europeo de cigarrillos electrónicos está moderadamente consolidado, con gigantes tabacaleros globales, innovadores de hardware y actores regionales compitiendo por cuota de mercado y espacio en los estantes.

Conclusiones Clave del Informe

- Por geografía, el Reino Unido lideró con el 43,23% de la participación del mercado europeo de cigarrillos electrónicos en 2025; se proyecta que España registre la CAGR más rápida del 5,76% hasta 2031.

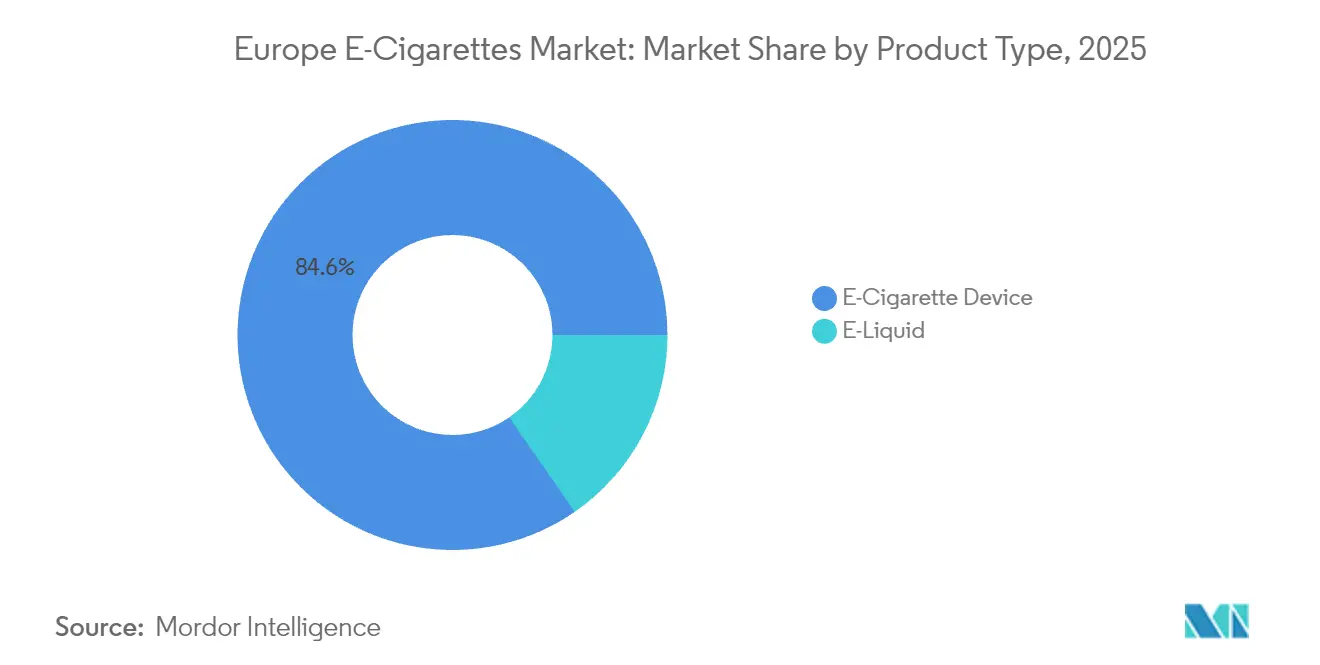

- Por tipo de producto, los dispositivos de cigarrillos electrónicos representaron el 84,62% de los ingresos en 2025, mientras que los líquidos para vapeo están preparados para crecer a una CAGR del 5,22% hasta 2031.

- Por categoría, los sistemas cerrados controlaron el 76,10% de las ventas en 2025; se prevé que los sistemas abiertos se expandan a una CAGR del 5,18% hasta 2031.

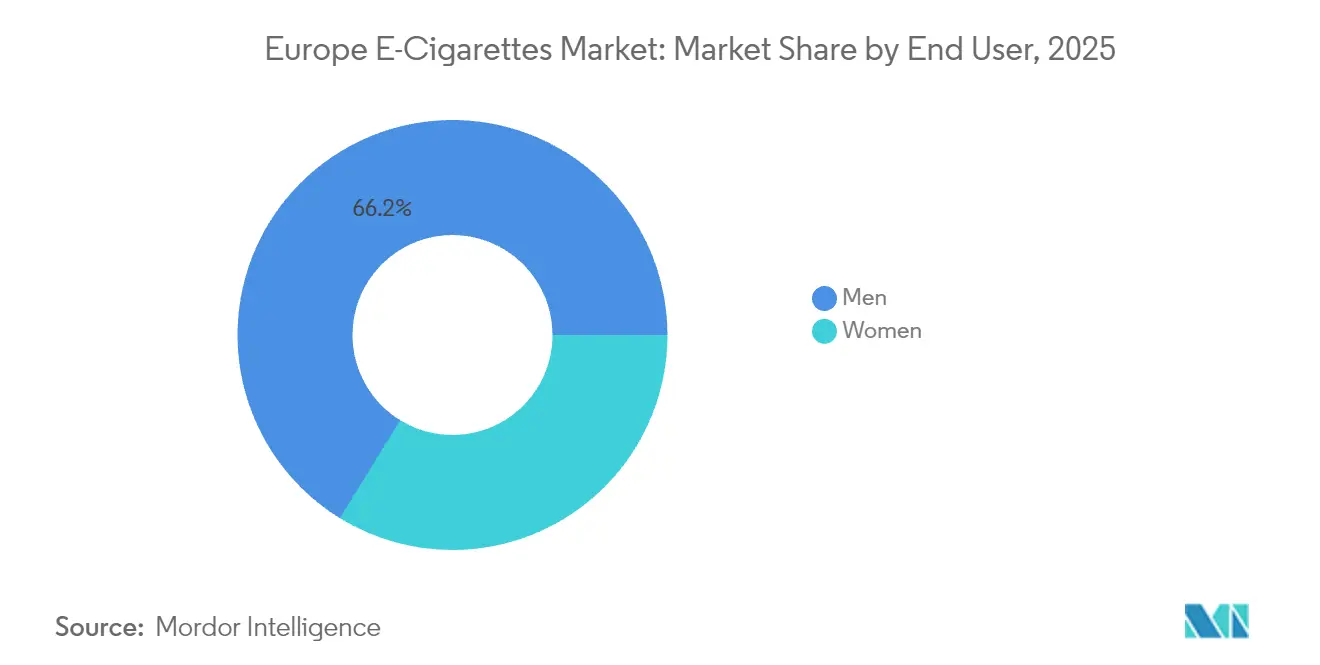

- Por usuario final, los hombres representaron el 66,22% de la base de usuarios en 2025, aunque las mujeres constituyen el segmento de más rápido crecimiento con una CAGR del 5,42% hasta 2031.

- Por canal de distribución, el comercio minorista físico generó el 68,40% de los ingresos en 2025, mientras que se espera que las ventas en línea aumenten a una CAGR del 6,02% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Cigarrillos Electrónicos en Europa

Tabla de Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Disponibilidad y diversidad de sabores | +1.2% | Más fuerte en Reino Unido, Países Bajos, Alemania | Mediano plazo (2-4 años) |

| Posturas regulatorias favorables en mercados clave | +0.9% | Reino Unido, República Checa, emergente en Grecia, Hungría | Largo plazo (≥ 4 años) |

| Campañas de salud pública y programas de concienciación | +0.7% | Reino Unido, Francia, Suecia, en expansión por toda Europa | Mediano plazo (2-4 años) |

| Creciente conciencia sanitaria y sensibilización sobre la reducción de daños | +0.8% | Particularmente fuerte en el norte de Europa | Largo plazo (≥ 4 años) |

| Avances tecnológicos e innovación de productos | +0.6% | Liderado por Reino Unido, Alemania, Países Bajos | Corto plazo (≤ 2 años) |

| Redes sociales y marketing de influencers | +0.4% | Mayor impacto en los segmentos demográficos más jóvenes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente conciencia sanitaria y sensibilización sobre la reducción de daños

La conciencia sanitaria y el creciente enfoque en la reducción de daños están impulsando el uso cada vez mayor de cigarrillos electrónicos en toda Europa. Los consumidores se están alejando de los productos de tabaco tradicionales y optando por alternativas menos dañinas. En el primer trimestre de 2025, Philip Morris International informó que el 42% de sus ingresos totales provenían de productos sin humo, con una fuerte presencia en Europa. Este crecimiento fue respaldado por el lanzamiento de productos como IQOS Iluma en varios mercados de la Unión Europea a finales de 2024. Escandinavia, conocida por sus bajas tasas de tabaquismo, continúa siendo un ejemplo de regulación del tabaco eficaz y equilibrada. En Francia, una encuesta de 2024 realizada por Kumulus Vape, en colaboración con el Instituto Francés de Opinión Pública (IFOP), reveló que el 83% de los vapeadores experimentaron una mejora en su bienestar y ahorro de costes en comparación con fumar cigarrillos tradicionales[1]Fuente: Kumulus Vape, "La encuesta IFOP 2025 para Kumulus Vape destaca la eficacia del vapeo," kumulusvape.fr. Sumándose a este impulso, British American Tobacco introdujo su Vuse Pro a principios de 2025 en varios países europeos.

Campañas de salud pública y programas de concienciación

Los gobiernos de toda Europa apoyan cada vez más el vapeo como una alternativa más segura para ayudar a los adultos a dejar de fumar, al tiempo que toman medidas para prevenir su uso indebido entre los jóvenes. La Región Europea de la Organización Mundial de la Salud tiene la tasa de tabaquismo adulto más alta del mundo, con un 28%, lo que pone de relieve la necesidad de alternativas eficaces[2]Fuente: Organización Mundial de la Salud, "A nivel mundial, la Región Europea de la OMS tiene la mayor prevalencia de tabaquismo entre adultos (28%)," who.int. Para abordar esto, el gobierno del Reino Unido lanzó el programa "Swap to Stop" en 2023, proporcionando a un millón de fumadores adultos kits de inicio de vapeo gratuitos y apoyo conductual. El Gobierno del Reino Unido informa que el vapeo ayuda a 50.000–70.000 personas adicionales a dejar de fumar cada año. Entre los vapeadores exclusivos, esta confianza asciende al 85%, lo que muestra una creciente confianza en el vapeo como solución. Sin embargo, la experimentación de los jóvenes con el vapeo también está aumentando. Por ejemplo, en Inglaterra, 1 de cada 4 adolescentes de entre 11 y 15 años ha probado el vapeo, lo que pone de relieve la necesidad de una mejor educación y concienciación, según el Servicio Nacional de Salud de Inglaterra, a fecha de 2024[3]Fuente: Servicio Nacional de Salud, "Casi 1 de cada 10 alumnos de secundaria vapea actualmente, según muestra una nueva encuesta del Servicio Nacional de Salud," england.nhs.uk. De cara al futuro, las campañas de salud pública deben centrarse en mensajes claros que enfaticen los beneficios del vapeo para los fumadores adultos, al tiempo que educan a los jóvenes sobre su uso apropiado.

Posturas regulatorias favorables en mercados clave

Los reguladores europeos están creando cada vez más políticas que apoyan el uso de cigarrillos electrónicos como herramientas eficaces para ayudar a las personas a dejar de fumar, al tiempo que garantizan que se implementen las medidas de seguridad adecuadas. En el Reino Unido, un informe del Real Colegio de Médicos de abril de 2024 destacó que los productos de vapeo son más eficaces para ayudar a las personas a dejar de fumar en comparación con las terapias tradicionales de sustitución de nicotina. Esto refuerza el enfoque del Reino Unido de utilizar la evidencia para promover la reducción de daños. De manera similar, Grecia ha incluido la reducción de daños en su estrategia nacional de tabaco. Desde 2020, el país ha permitido a las empresas compartir información basada en la ciencia sobre productos de tabaco de riesgo reducido, creando un entorno más favorable para los negocios de vapeo. Hungría también ha adoptado una postura favorable al clasificar los cigarrillos electrónicos como bienes de consumo bajo la Directiva de Productos del Tabaco de la Unión Europea, lo que ha relajado las normas sobre publicidad y notificaciones de productos. Estas políticas flexibles permiten a las empresas de vapeo crecer en mercados con menos restricciones antes de entrar en los más estrictos.

Disponibilidad y diversidad de sabores

Las opciones de sabores desempeñan un papel significativo para ayudar a los adultos a mantenerse en el vapeo y dejar de fumar en Europa. En Francia, una encuesta de 2024 realizada por Kumulus Vape, en colaboración con el Instituto Francés de Opinión Pública (IFOP), reveló que el 66% de los vapeadores franceses creen que tener una variedad de sabores es crucial para mantenerse en el vapeo y dejar de fumar con éxito. Para satisfacer esta demanda, las empresas están introduciendo productos innovadores con características avanzadas. Por ejemplo, el sistema de cápsula multicapa UP2U de CFU ofrece una liberación escalonada de sabores, lo que permite a los usuarios disfrutar de múltiples sabores en un solo dispositivo. De manera similar, el Voopoo Drag Bar Z700 SE, lanzado en Francia y Alemania a finales de 2024, ofrece un diseño compacto con capacidad de doble sabor, lo que permite a los usuarios cambiar de sabor durante el uso para una experiencia más personalizada. Sin embargo, las regulaciones más estrictas en toda Europa, como las prohibiciones de sabores en países como Eslovenia, Finlandia y Hungría, junto con la norma de los Países Bajos de 2024 que restringe los líquidos para vapeo a sabores de tabaco, están obligando a las empresas a adaptarse.

Análisis de Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Disponibilidad de productos ilegales y no autorizados | -1.4% | Particularmente grave en Alemania, Reino Unido, Francia | Corto plazo (≤ 2 años) |

| Preocupaciones por el vapeo juvenil y restricciones relacionadas | -0.8% | En toda Europa, mayor impacto en Bélgica, Irlanda, Francia | Mediano plazo (2-4 años) |

| Tributación sobre los productos de vapeo | -0.6% | 20 países europeos, cobertura en expansión | Mediano plazo (2-4 años) |

| Preocupaciones sanitarias e incertidumbre sobre los efectos a largo plazo | -0.5% | Intensidad variable según el país | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Disponibilidad de productos ilegales y no autorizados

La creciente disponibilidad de productos de vapeo ilegales y no autorizados está creando desafíos significativos para el mercado regulado del vapeo en Europa, tanto desde el punto de vista financiero como en términos de salud pública. Los principales fabricantes están sintiendo la presión. Por ejemplo, British American Tobacco destacó en su conferencia de resultados de 2024 que el auge de los vaporizadores desechables ilícitos ha sido un factor importante en la caída de los volúmenes de ventas. La empresa señaló que la aplicación débil de la normativa está desplazando la demanda de los consumidores hacia el mercado ilegal en lugar de reducir el consumo general. Las medidas regulatorias, como las prohibiciones de sabores, pueden empeorar involuntariamente este problema. En Quebec, por ejemplo, las restricciones de sabores llevaron a un aumento notable de las ventas ilegales a medida que los consumidores buscaban alternativas fuera del mercado legal. Esta situación pone de relieve la necesidad de esfuerzos de aplicación más sólidos y coordinados. Las agencias de aduanas, las autoridades de normas comerciales y las plataformas de comercio electrónico deben trabajar juntas para cerrar las brechas de aplicación. Sin dicha colaboración, los objetivos regulatorios pueden no alcanzarse y el mercado ilegal continuará creciendo.

Preocupaciones por el vapeo juvenil y restricciones relacionadas

Las preocupaciones sobre el vapeo juvenil están creciendo en toda Europa, lo que lleva a regulaciones más estrictas que están cambiando la forma en que los productos de vapeo se diseñan, comercializan y venden. Los datos del Parlamento Europeo muestran que casi un tercio de los jóvenes de 15 años han probado los cigarrillos electrónicos, lo que ha aumentado la presión sobre los gobiernos para que actúen[4]Fuente: Parlamento Europeo, "Prohibición en toda la Unión Europea de vaporizadores con sabores y desechables," europarl.europa.eu. En respuesta, Bélgica ha prohibido los vaporizadores desechables a partir de enero de 2025, e Irlanda está trabajando en leyes similares. Esto ha resultado en una disponibilidad inconsistente de productos en toda la región. El Reino Unido también está introduciendo el Proyecto de Ley de Tabaco y Vaporizadores, que propone normas más estrictas sobre nombres de sabores, diseños de envases y licencias para minoristas. Estos cambios están obligando a los fabricantes a centrarse en una marca que apoye el abandono del tabaquismo en adultos, al tiempo que desalienta el uso entre los jóvenes. Si bien estas regulaciones aumentan los costes de cumplimiento y los frecuentes ajustes de productos, también crean oportunidades para las empresas que adoptan prácticas responsables.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Dispositivos Impulsan el Dominio del Mercado

En 2025, los dispositivos dominaron el mercado europeo de cigarrillos electrónicos, representando el 84,62% de las ventas totales. Su atractivo reside en características como el control de temperatura y el bloqueo biométrico, que ofrecen valor a largo plazo a una base de consumidores diversa. Estas características personalizables se adaptan tanto a usuarios novatos como experimentados, mejorando la experiencia general de vapeo. Mientras tanto, los líquidos para vapeo experimentaron un auge con una CAGR del 5,22%, impulsados por la creciente tendencia de los sistemas de vapeo recargables, especialmente a medida que las regulaciones restringen los desechables. El cambio hacia los sistemas recargables no solo se alinea con los objetivos de sostenibilidad, sino que también proporciona a los consumidores una mayor variedad de sabores y concentraciones de nicotina. Las proyecciones para 2031 indican que, si bien los ingresos por dispositivos se mantendrán por encima de USD 12 mil millones, los líquidos para vapeo desempeñarán un papel fundamental en el fortalecimiento de la retención de clientes y el valor de vida del cliente para las empresas.

Los avances tecnológicos, incluidos los chips de potencia mejorados, las baterías de carga rápida y las cápsulas a prueba de fugas, han prolongado la vida útil de los dispositivos de vapeo, reduciendo la frecuencia de los reemplazos. Estos avances no solo mejoran la fiabilidad del dispositivo, sino que también mejoran la comodidad del usuario, haciendo que el vapeo sea más accesible y atractivo. Sin embargo, esta evolución ha allanado el camino para que las empresas pivoten hacia accesorios de mayor margen y componentes premium, como bobinas avanzadas. Las marcas que se adentran en los sistemas modulares pueden beneficiarse tanto de las ventas de hardware como del flujo de ingresos recurrentes de las compras de líquidos para vapeo. Sin embargo, se enfrentan al intrincado desafío del cumplimiento normativo, ya que cualquier actualización de diseño bajo la Directiva de Productos del Tabaco requiere una nueva certificación, lo que complica las operaciones e infla los costes.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Categoría: Los Sistemas Cerrados Mantienen el Control

En 2025, las cápsulas cerradas capturaron una participación dominante del 76,10% de los ingresos, lo que subraya su amplio atractivo gracias a su naturaleza fácil de usar y su rendimiento fiable. Estos sistemas han tomado la delantera en el panorama de los cigarrillos electrónicos en Europa, atendiendo a los usuarios que prefieren la comodidad de los cartuchos precargados. Con la integración de la tecnología de bloqueo de cartuchos, los sistemas de cápsulas cerradas no solo protegen la calidad de los líquidos para vapeo, sino que también impiden las recargas no autorizadas. Esta salvaguarda ha ganado prominencia en medio de un mayor escrutinio regulatorio, especialmente a la luz de las prohibiciones de sabores que están remodelando el mercado. La combinación de comodidad y fiabilidad ha consolidado las cápsulas cerradas como la opción preferida de los consumidores, reforzando su estatus como principal generador de ingresos.

Por el contrario, los depósitos abiertos están creando un nicho, especialmente entre los usuarios experimentados que valoran la rentabilidad y la personalización de sabores. Con una tasa de crecimiento del 5,18% de CAGR, estos sistemas resuenan con un segmento de mercado más exigente. Los depósitos abiertos permiten a los usuarios recargar con diversos líquidos para vapeo, mejorando la flexibilidad y personalizando la experiencia de vapeo. En respuesta a esta tendencia, las marcas líderes están ampliando su oferta, introduciendo dispositivos de sistema abierto para complementar sus cápsulas cerradas establecidas. Un ejemplo es Hangsen, cuya gama BAR de líquidos para vapeo con sales de nicotina está diseñada para cápsulas recargables, orientando a los usuarios hacia opciones sostenibles en lugar de desechables.

Por Usuario Final: Las Mujeres Impulsan la Aceleración del Crecimiento

En 2025, los hombres representaron el 66,22% de los vapeadores adultos, continuando dominando el segmento demográfico del vapeo. Sin embargo, la tasa de crecimiento entre los usuarios masculinos ha comenzado a desacelerarse. Por otro lado, las mujeres están emergiendo como el grupo de vapeadores de más rápido crecimiento, con una tasa de crecimiento anual compuesto (CAGR) del 5,42%. Este cambio está influyendo en los diseños de productos, con empresas que se centran en crear dispositivos más ligeros y portátiles, opciones de colores sutiles y una producción de vapor reducida para atraer a las consumidoras. Se proyecta que el tamaño del mercado europeo de cigarrillos electrónicos vinculado a las usuarias femeninas se duplique entre 2026 y 2031, lo que presenta una oportunidad significativa para las marcas que atienden a este segmento con productos y estrategias de marketing específicos. Las características como las opciones de sabores sin nicotina y los mensajes centrados en el bienestar son especialmente atractivas para este segmento demográfico en crecimiento.

El número creciente de vapeadoras también está llevando a los minoristas a repensar su enfoque hacia la exhibición de productos y la participación del cliente. Las tiendas están incorporando exhibiciones orientadas al estilo de vida y capacitando al personal para abordar las preocupaciones específicas de las mujeres, como la dependencia de la nicotina, los riesgos relacionados con el embarazo y la compatibilidad con los cosméticos. Las campañas de marketing que enfatizan el alivio del estrés, el vapeo sin olor y la aceptación social están resonando bien entre las mujeres que son nuevas en el vapeo. Este cambio en la composición de género no solo está remodelando la oferta de productos, sino que también está creando nuevas oportunidades para que las marcas amplíen su base de clientes abordando las preferencias y necesidades únicas de las consumidoras femeninas.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Distribución: La Transformación Digital se Acelera

En 2025, las tiendas físicas, incluidas las tiendas especializadas en vapeo y los establecimientos de conveniencia, representaron el 68,40% de todos los gastos relacionados con el vapeo. Esta participación significativa subraya el valor de las experiencias prácticas, que permiten a los clientes probar dispositivos, degustar sabores y obtener asesoramiento personalizado. En particular, las tiendas especializadas en vapeo desempeñan un papel fundamental, actuando como centros de apoyo para quienes desean dejar de fumar, fomentando así la fidelidad del cliente y promoviendo un espíritu comunitario. Estos establecimientos ofrecen orientación esencial, especialmente beneficiosa para los recién llegados que navegan por el diverso panorama de productos. Además, las tiendas físicas brindan a los clientes la oportunidad de generar confianza con el personal especializado, que puede ofrecer información sobre la seguridad y el uso de los productos. Sin embargo, a pesar de su sólida posición, estos establecimientos físicos se enfrentan cada vez más al desafío del creciente protagonismo de las plataformas en línea.

Las ventas en línea están experimentando una CAGR del 6,02%, impulsadas por características como herramientas de verificación de edad y servicios de suscripción que mejoran la comodidad y ofrecen ahorros. Las plataformas de comercio electrónico no solo cuentan con una gama de productos más amplia, sino que también facilitan transacciones transfronterizas rápidas, una ventaja dadas las regulaciones variables entre países. Sin embargo, el segmento en línea enfrenta desafíos, incluidas regulaciones de marketing digital más estrictas y la eliminación de ciertos productos de las plataformas, lo que puede limitar el acceso de los consumidores. En respuesta, muchos minoristas están pivotando hacia estrategias de venta minorista híbridas, incorporando soluciones como servicios de recogida en tienda o quioscos en tienda. Estos modelos permiten a los clientes realizar pedidos digitales mientras siguen beneficiándose de la asistencia en persona, cerrando la brecha entre la comodidad y el apoyo personalizado.

Análisis Geográfico

El Reino Unido mantuvo la mayor participación del mercado europeo de cigarrillos electrónicos en 2025, representando el 43,23% del mercado total. Este dominio se debe en gran medida a las políticas favorables que promueven los cigarrillos electrónicos como herramientas eficaces para dejar de fumar. El Servicio Nacional de Salud proporciona orientación clara sobre el vapeo, y los procesos simplificados de notificación de productos facilitan que las empresas lleven sus productos al mercado. Además, la próxima prohibición de los dispositivos de un solo uso en junio de 2025 se espera que desplace las preferencias de los consumidores hacia los sistemas de cápsulas recargables y las opciones de líquidos para vapeo en paquetes múltiples, creando nuevas oportunidades de crecimiento en el mercado.

Se proyecta que España experimente el crecimiento más rápido en el mercado europeo de cigarrillos electrónicos, con una tasa de crecimiento anual compuesto (CAGR) del 5,76% hasta 2031. Este crecimiento está impulsado por la creciente conciencia sobre los beneficios de la reducción de daños y el aumento de los impuestos al tabaco, que animan a los fumadores a cambiar al vapeo. Empresas como Philip Morris International han tenido un éxito significativo con productos sin humo como IQOS Iluma y VEEV, estableciendo una sólida red de distribución que otras marcas pueden utilizar. Los minoristas en España también se están adaptando a esta tendencia introduciendo secciones dedicadas a los productos de calentamiento sin combustión y vapeo.

Otros mercados importantes, incluidos Alemania, Francia e Italia, contribuyen significativamente a los ingresos de la región, pero enfrentan desafíos únicos. Mientras tanto, un impuesto de EUR 0,08 por mililitro sobre los líquidos que contienen nicotina ejerce presión sobre los consumidores sensibles al precio. Los países nórdicos como Suecia demuestran los beneficios de las regulaciones equilibradas, logrando las tasas de tabaquismo más bajas de Europa. De manera similar, las naciones de Europa del Este como Grecia, la República Checa y Hungría están relajando gradualmente sus normas, creando nuevas oportunidades de crecimiento a medida que las prohibiciones de desechables en Europa Occidental desplazan el foco del mercado hacia estas regiones.

Panorama Competitivo

En el mercado europeo de cigarrillos electrónicos, un panorama moderadamente consolidado ve a los gigantes tabacaleros globales, los innovadores de hardware y los especialistas regionales competir por el dominio. British American Tobacco ha emergido como líder, capitalizando su amplia presencia en varios canales de ventas y enfatizando las pruebas clínicas para respaldar sus afirmaciones de productos. Las empresas ahora se diferencian estratégicamente a través de la validación científica, la innovación de sabores y la agilidad para navegar las regulaciones. Su objetivo es doble: mantenerse en sintonía con las cambiantes directivas de la Unión Europea y atraer tanto a los fumadores que buscan alternativas como a los vapeadores orientados al estilo de vida. De manera similar, Philip Morris International ha desplazado su enfoque hacia los productos sin humo. Esta tendencia destaca la creciente importancia de los productos de riesgo reducido a medida que las empresas se adaptan a las cambiantes preferencias de los consumidores y a las regulaciones más estrictas en toda Europa.

Imperial Brands está ampliando su oferta de productos con los desechables Blu bar y los kits de cápsulas Blu 2.0, incorporando prácticas respetuosas con el medio ambiente para abordar los posibles desafíos regulatorios. Las empresas centradas en la tecnología como RELX y Smoore están impulsando la innovación mejorando la tecnología de atomizadores y optimizando los procesos de fabricación por contrato. Estos avances les permiten atender tanto a los mercados de marca propia como a los de etiqueta blanca en toda Europa. Mientras tanto, los actores regionales como Norse Impact han logrado un éxito notable en mercados específicos, como Suecia, donde tienen una participación de mercado del 27%. Este éxito demuestra cómo las empresas más pequeñas pueden competir eficazmente con los actores más grandes centrándose en estrategias localizadas y aprovechando la experiencia en comercio electrónico.

El comercio ilícito sigue siendo un desafío significativo para el mercado legal de cigarrillos electrónicos, ya que ejerce presión a la baja sobre los precios y obliga a las empresas que cumplen la normativa a asumir costes adicionales de pruebas y cumplimiento regulatorio. Para abordar estos desafíos, las empresas se centran en garantizar la transparencia de la cadena de suministro e introducir características únicas como cápsulas resistentes a los niños, tecnología de autenticación y envases sostenibles. Estas innovaciones no solo ayudan a las marcas a destacarse en un mercado competitivo, sino que también las posicionan mejor para navegar el creciente escrutinio regulatorio. A medida que el mercado continúa evolucionando, tales estrategias serán cruciales para mantener la rentabilidad y generar confianza entre los consumidores.

Líderes del Sector de Cigarrillos Electrónicos en Europa

British American Tobacco PLC

Philip Morris International, Inc.

Imperial Tobacco Group plc

Japan Tobacco International

Altria Group, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Julio de 2025: Upends Company presentó su último dispositivo de vapeo de sistema abierto, que ha recibido la certificación de la Directiva de Productos del Tabaco. Este innovador producto cuenta con una cápsula de líquido para vapeo de 10 ml diseñada para un uso prolongado y está alimentado por una batería de alta capacidad de 1000 mAh, lo que garantiza un rendimiento fiable y comodidad para los usuarios.

- Mayo de 2025: ELFBAR presentó un cigarrillo electrónico desechable estilo pipa de agua, mientras que DOJO introdujo el sistema de cápsulas BLAST 10K "2+8" en el Reino Unido, lo que indica una experimentación continua dentro de los límites regulatorios.

- Agosto de 2024: Philip Morris introdujo Veev One, un sistema de cápsulas cerradas calentadas con cerámica reciclable, en el mercado del Reino Unido. El producto ya está disponible a través de varios minoristas del Reino Unido y plataformas en línea, lo que enfatiza el compromiso de la empresa con soluciones innovadoras y sostenibles en el sector del vapeo.

- Junio de 2024: Arcus Compliance adquirió la plataforma de datos del sector del vapeo VapeClick. VapeClick es un directorio en línea integral de medicamentos y productos sanitarios del Reino Unido.

Alcance del Informe del Mercado de Cigarrillos Electrónicos en Europa

Un cigarrillo electrónico o e-cigarette es un dispositivo de mano que vaporiza un líquido aromatizado.

El Mercado Europeo de Cigarrillos Electrónicos está segmentado por tipo de producto, modo de batería y geografía. Según el tipo de producto, el mercado se segmenta en el modelo completamente desechable, los cartomizadores recargables pero desechables y los vaporizadores personalizados. Según el modo de batería, el mercado se segmenta en cigarrillos electrónicos automáticos y cigarrillos electrónicos manuales. Según la geografía, el mercado se estudia para el Reino Unido, Francia, Alemania, Italia, Rusia, España y el Resto de Europa.

El dimensionamiento del mercado se ha realizado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Dispositivo de Cigarrillo Electrónico | Cigarrillo Electrónico Desechable |

| Cigarrillo Electrónico No Desechable | |

| Líquido para Vapeo |

| Sistemas de Vapeo Abiertos |

| Sistemas de Vapeo Cerrados |

| Hombres |

| Mujeres |

| Tiendas Físicas |

| Tiendas en Línea |

| Alemania |

| Reino Unido |

| Italia |

| Francia |

| España |

| Países Bajos |

| Polonia |

| Bélgica |

| Suecia |

| Resto de Europa |

| Por Tipo de Producto | Dispositivo de Cigarrillo Electrónico | Cigarrillo Electrónico Desechable |

| Cigarrillo Electrónico No Desechable | ||

| Líquido para Vapeo | ||

| Por Categoría | Sistemas de Vapeo Abiertos | |

| Sistemas de Vapeo Cerrados | ||

| Por Usuario Final | Hombres | |

| Mujeres | ||

| Por Canal de Distribución | Tiendas Físicas | |

| Tiendas en Línea | ||

| Por Geografía | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de vapeo en Europa?

El tamaño del mercado de vapeo en Europa se situó en USD 11,87 mil millones en 2026 y se proyecta que alcance USD 15,66 mil millones en 2031.

¿Qué país tiene la mayor participación en el mercado de vapeo en Europa?

El Reino Unido lidera con el 43,23% de los ingresos regionales, gracias a una postura regulatoria basada en evidencia que anima a los fumadores adultos a cambiar.

¿Qué segmento de producto se está expandiendo más rápidamente?

Los líquidos para vapeo están creciendo a una CAGR del 5,22%, impulsados por la transición de los desechables a los sistemas recargables y la creciente demanda de sabores personalizados.

¿Quiénes son las principales empresas del sector del vapeo en Europa?

British American Tobacco, Philip Morris International e Imperial Brands dominan, mientras que los actores centrados en la tecnología como RELX compiten en innovación y escala de fabricación.

Última actualización de la página el: