Tamaño y Participación del Mercado de Alimentos y Bebidas Fermentados

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 318.20 Mil millones de dólares |

| Tamaño del Mercado (2031) | 434.60 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.43% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alimentos y Bebidas Fermentados por Mordor Intelligence

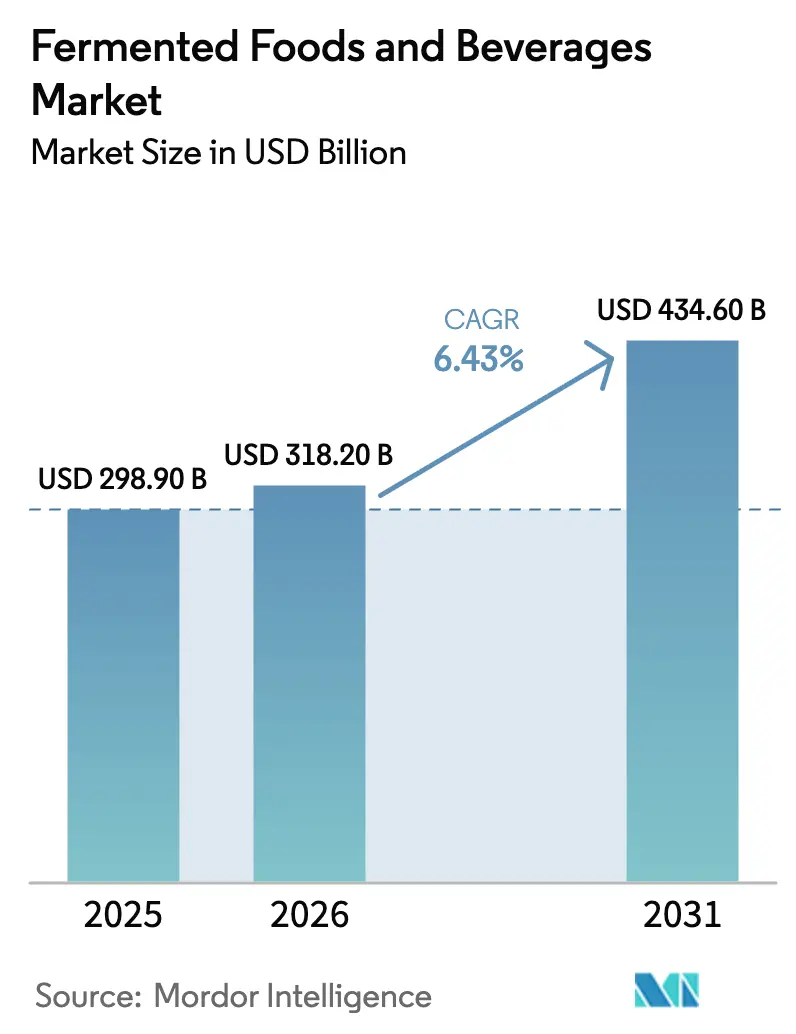

El mercado de alimentos y bebidas fermentados fue valorado en USD 298,90 mil millones en 2025 y se espera que crezca a USD 318,20 mil millones en 2026, alcanzando USD 434,60 mil millones en 2031, con una CAGR del 6,43%. Este crecimiento está impulsado por el creciente enfoque del consumidor en la salud digestiva y una preferencia cada vez mayor por alimentos que promueven naturalmente el bienestar intestinal. Los consumidores favorecen cada vez más los productos ricos en probióticos, mínimamente procesados y de etiqueta limpia, mientras que los artículos fermentados tradicionales experimentan una demanda renovada en las dietas globales. Los fabricantes están abordando estas tendencias mediante la introducción de productos innovadores, incluidas alternativas fermentadas de base vegetal como yogures y quesos sin lácteos, que satisfacen las preferencias de sostenibilidad y veganas. Por ejemplo, Nush lanzó un yogur vegano alto en proteínas en el Reino Unido. Si bien los alimentos fermentados tienen la mayor participación de mercado, las bebidas fermentadas están experimentando un rápido crecimiento debido a la creciente popularidad de las bebidas funcionales. Los productos de base láctea continúan dominando el mercado, pero las opciones de base vegetal están experimentando el crecimiento más rápido. Los supermercados e hipermercados siguen siendo los principales canales de venta, con el comercio electrónico emergiendo como una plataforma de distribución de rápido crecimiento. Regionalmente, Asia-Pacífico lidera tanto en consumo como en crecimiento, respaldado por sus profundas tradiciones de fermentación y los cambios en los estilos de vida. Las crecientes preocupaciones sobre la salud digestiva, el interés en la nutrición funcional y la experimentación con nuevos sabores y formulaciones enriquecidas están impulsando aún más la expansión del mercado.

Conclusiones Clave del Informe

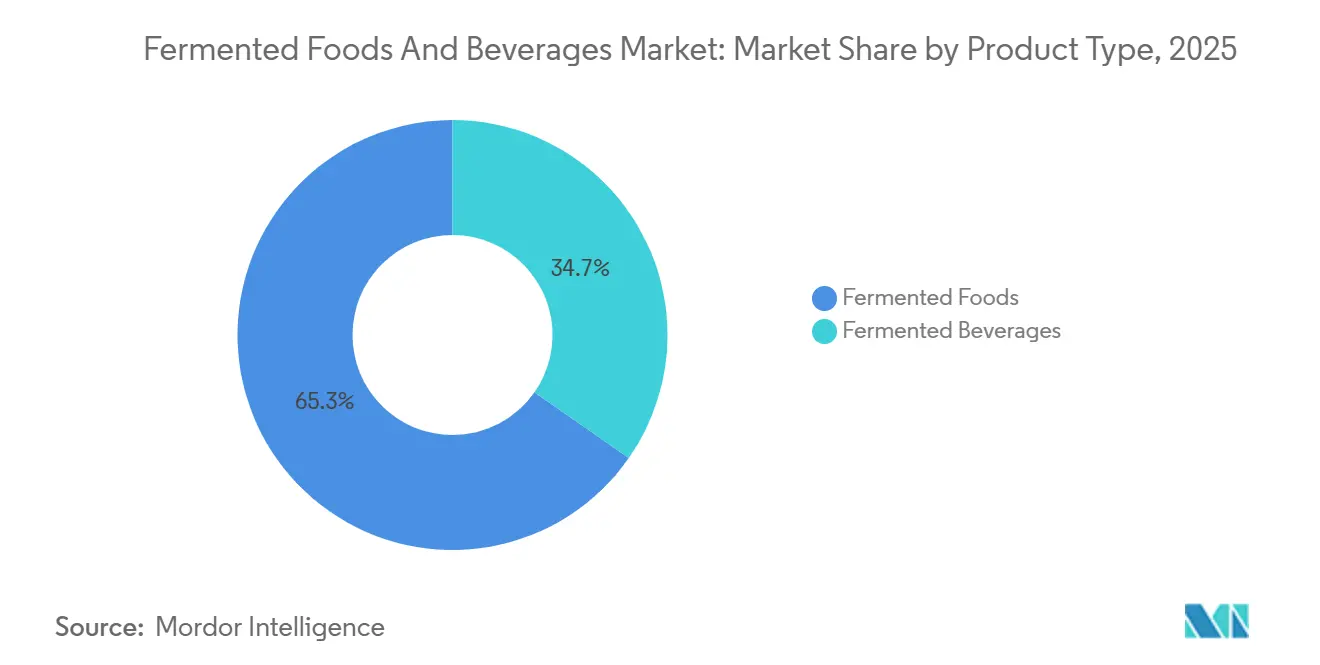

- Por tipo de producto, los alimentos fermentados dominaron con el 65,31% de la participación del mercado de alimentos y bebidas fermentados en 2025, mientras que se proyecta que las bebidas fermentadas se expandan a una CAGR del 7,42% hasta 2031.

- Por fuente de ingredientes, las formulaciones de base láctea mantuvieron el 51,12% de la participación del tamaño del mercado de alimentos y bebidas fermentados en 2025; las alternativas de base vegetal tienen el mayor crecimiento previsto con una CAGR del 8,87% hasta 2031.

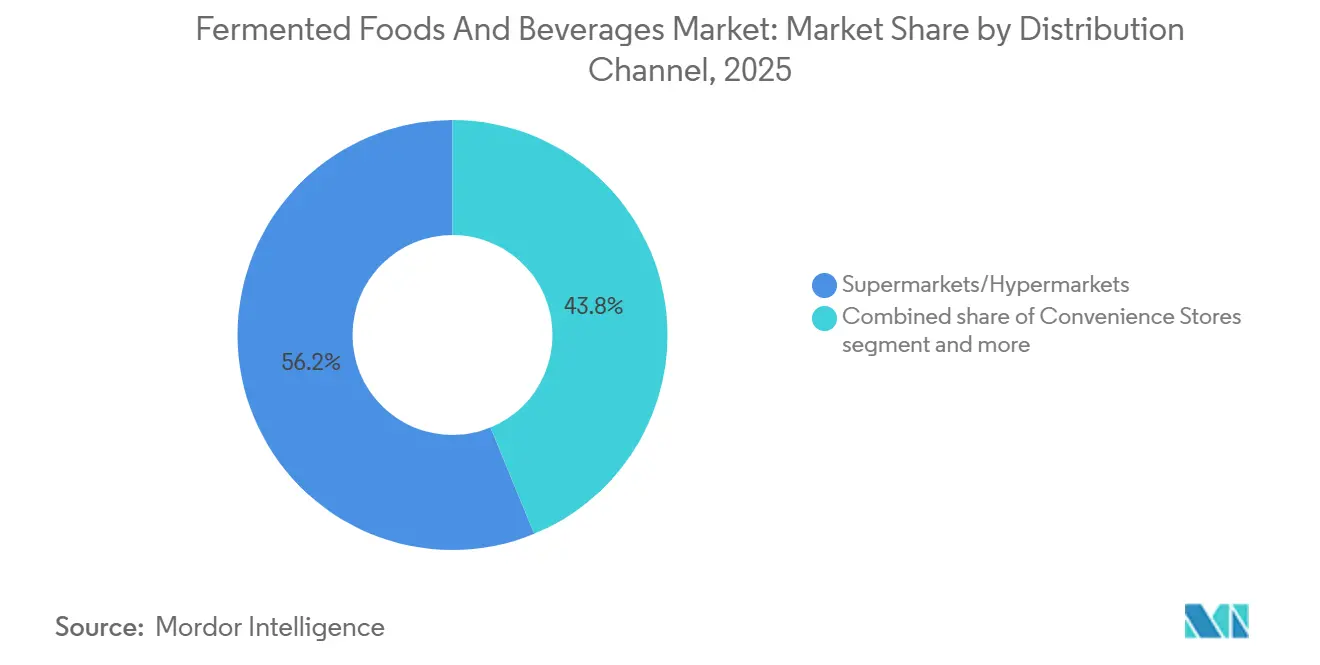

- Por canal de distribución, los supermercados/hipermercados retuvieron el 56,21% de la participación de ingresos en 2025, mientras que el comercio minorista en línea es la ruta de más rápido crecimiento con una CAGR del 8,04%.

- Por geografía, Asia-Pacífico lideró con el 33,53% del tamaño del mercado de alimentos y bebidas fermentados en 2025 y avanza a una CAGR del 7,87% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Alimentos y Bebidas Fermentados

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de los consumidores de alimentos ricos en probióticos para la salud intestinal | +1.8% | Global, con mayor impacto en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente popularidad de las dietas de base vegetal y veganas | +1.2% | Europa y América del Norte como núcleo, expandiéndose a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Expansión de las gamas fermentadas de supermercados/marca propia | +0.9% | Global, con ganancias tempranas en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Surgimiento de la fermentación de precisión | +1.5% | América del Norte y Europa liderando, Asia-Pacífico siguiendo | Largo plazo (≥ 4 años) |

| Renacimiento cultural y popularidad de la cocina étnica | +0.7% | Global, con variaciones regionales en productos tradicionales | Mediano plazo (2-4 años) |

| Preferencias por etiqueta limpia y procesamiento mínimo | +0.6% | América del Norte y Europa principalmente | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de los consumidores de alimentos ricos en probióticos para la salud intestinal

El mercado de alimentos y bebidas fermentados está experimentando un crecimiento significativo a medida que los consumidores priorizan cada vez más los productos vinculados a la salud intestinal y la nutrición funcional. Esta tendencia ha impulsado la diversificación del mercado, estimulado la innovación en formatos de productos y creado oportunidades para el posicionamiento premium, con los alimentos fermentados convirtiéndose en un elemento básico en las dietas diarias en diversas regiones. La creciente conciencia sobre la conexión entre la salud digestiva y el bienestar general también ha llevado a los consumidores a gastar más en productos fermentados percibidos como creíbles, efectivos y beneficiosos para la salud. Los esfuerzos dentro de la industria para generar confianza y credibilidad están dando forma a este desarrollo. Por ejemplo, el relanzamiento del sello de Cultivos Vivos y Activos de la Asociación Internacional de Alimentos Lácteos en marzo de 2024, que certifica productos que contienen al menos 100 millones de cultivos vivos por gramo, subraya el énfasis del mercado en la verificación y la transparencia [1]Fuente: Asociación Internacional de Alimentos Lácteos, "IDFA Relanza el Sello de Cultivos Vivos y Activos para que los Fabricantes de Yogur y Productos Lácteos Cultivados Muestren los Beneficios de la Salud Intestinal", IDFA, idfa.org. Tales iniciativas permiten decisiones informadas de los consumidores y establecen estándares de calidad más elevados. En consecuencia, los fabricantes se están enfocando en el desarrollo de productos basados en evidencia, invirtiendo en validación clínica, técnicas de fermentación de precisión y trazabilidad de la cadena de suministro para fundamentar las declaraciones de propiedades saludables y destacarse en un panorama cada vez más competitivo.

Creciente popularidad de las dietas de base vegetal y veganas

El crecimiento del mercado de alimentos y bebidas fermentados está siendo impulsado por la creciente adopción de dietas de base vegetal y veganas, influenciada por el enfoque del consumidor en la salud personal, la sostenibilidad ambiental y las consideraciones éticas. La conciencia sobre el impacto ambiental de la producción ganadera, incluido su papel en las emisiones de carbono, el uso de la tierra y el consumo de agua, está llevando a los consumidores a optar por opciones alimentarias más sostenibles. Los productos fermentados se alinean bien con las dietas de base vegetal debido a sus reconocidos beneficios nutricionales, como el apoyo a la salud digestiva, el aporte de probióticos y la mejora de la biodisponibilidad de nutrientes. Además, el crecimiento del mercado está respaldado por iniciativas y políticas del sector público destinadas a fomentar la innovación en proteínas alternativas y tecnologías de fermentación. Por ejemplo, en febrero de 2024, el gobierno del Reino Unido asignó EUR 12 millones para establecer un centro de investigación de proteínas alternativas, liderado por Investigación e Innovación del Reino Unido (UKRI), con enfoque en avances basados en la fermentación. La combinación de cambios en las preferencias de los consumidores, tendencias dietéticas conscientes de la salud y el apoyo institucional está fomentando la innovación e impulsando el crecimiento a largo plazo en el mercado global de alimentos fermentados.

Preferencias por etiqueta limpia y procesamiento mínimo

El mercado de alimentos y bebidas fermentados está experimentando cambios significativos a medida que los consumidores se enfocan cada vez más en productos de etiqueta limpia con ingredientes artificiales mínimos. Este cambio está impulsado por una demanda de mayor transparencia, autenticidad y beneficios percibidos para la salud, junto con preocupaciones sobre los aditivos sintéticos y los alimentos altamente procesados. Los alimentos fermentados satisfacen naturalmente estas expectativas debido a su dependencia de listas de ingredientes simples y procesamiento mínimo, al tiempo que ofrecen beneficios digestivos y para la salud en general. Según el Consejo Internacional de Información Alimentaria (IFIC), el 25% de los consumidores estadounidenses en 2024 expresaron preferencia por alimentos con ingredientes artificiales limitados o nulos [2] Fuente: Consejo Internacional de Información Alimentaria, " Encuesta IFIC sobre Alimentación y Salud 2024", ific.org. Esta tendencia está alentando a los fabricantes a reformular productos eliminando aditivos innecesarios y enfatizando los beneficios naturales de la fermentación. La creciente preferencia por alimentos de etiqueta limpia destaca a los alimentos fermentados como una categoría favorecida, apoyando el crecimiento continuo del mercado y la innovación impulsada por la transparencia de los ingredientes.

Surgimiento de la fermentación de precisión

La fermentación de precisión está transformando el mercado de alimentos y bebidas fermentados al permitir una producción rentable y facilitar el desarrollo de ingredientes de alto valor que son difíciles o poco prácticos de producir mediante métodos de fermentación convencionales. Utilizando microorganismos modificados, esta tecnología permite la producción precisa de proteínas, enzimas, sabores y compuestos funcionales específicos con mayor exactitud, consistencia y escalabilidad. Esto permite a los fabricantes lograr un mejor control del proceso mientras se adhieren a estrictos estándares de calidad del producto, seguridad e integridad nutricional. Además, la fermentación de precisión reduce la dependencia de los insumos agrícolas tradicionales y las materias primas de origen animal, reduciendo así el consumo de recursos y minimizando el impacto ambiental. Este enfoque se alinea con los objetivos de sostenibilidad y la creciente demanda de los consumidores de productos alimenticios respetuosos con el medio ambiente y producidos éticamente. Los avances en biología sintética y bioprocesamiento apoyan aún más la producción escalable sin comprometer el rendimiento o la funcionalidad. En junio de 2024, Danone formó una asociación estratégica con Michelin y DMC Biotechnologies, invirtiendo más de EUR 16 millones para establecer la Plataforma Abierta de Biotecnología en Francia. Esta infraestructura de innovación compartida tiene como objetivo proporcionar a las empresas de alimentos y biotecnología acceso a equipos especializados, experiencia técnica y oportunidades de investigación colaborativa, acelerando el desarrollo y la comercialización de soluciones de fermentación de precisión. A medida que estas tecnologías avanzan, se anticipa que la fermentación de precisión desempeñará un papel fundamental en la resolución de los desafíos de sostenibilidad e impulsará la innovación a largo plazo dentro del mercado de alimentos y bebidas fermentados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto riesgo de contaminación y retiro por seguridad alimentaria | -0.8% | Global, con aplicación más estricta en mercados desarrollados | Corto plazo (≤ 2 años) |

| Vida útil limitada que requiere logística de cadena de frío | -0.6% | Global, con mayor impacto en mercados emergentes con infraestructura limitada | Mediano plazo (2-4 años) |

| Variabilidad en la calidad de la fermentación y la consistencia microbiana | -0.4% | Global, con mayor impacto en productores artesanales y de pequeña escala | Mediano plazo (2-4 años) |

| Aversión del consumidor a sabores fermentados ácidos o fuertes | -0.3% | Regional, particularmente en mercados nuevos en productos fermentados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto riesgo de contaminación y retiro por seguridad alimentaria

El mercado de alimentos y bebidas fermentados ha enfrentado desafíos operativos sustanciales debido a marcos regulatorios cada vez más estrictos en diversas regiones. En los Estados Unidos, el Servicio de Inspección y Seguridad Alimentaria (FSIS) implementó protocolos de prueba actualizados en enero de 2025 para especies de Listeria distintas de Listeria monocytogenes. Estos protocolos requieren que los productores emprendan medidas de remediación integrales cada vez que se identifique contaminación. Además, la Administración de Alimentos y Medicamentos (FDA) amplió el período de comentarios públicos en 2024 para su guía revisada de Análisis de Peligros y Controles Preventivos Basados en Riesgos, destacando la evolución continua de las regulaciones de seguridad alimentaria. En Australia, el Gobierno de Queensland introdujo un mandato que requiere que los alimentos fermentados mantengan niveles de pH iguales o inferiores a 4,6 para garantizar la seguridad microbiana [3]Fuente: Gobierno de Queensland, "Alimentos fermentados", gov.au. Esta medida fue impulsada por incidentes de contaminación previos, retiros de productos y el daño reputacional resultante. Estas regulaciones más estrictas han planteado barreras de entrada significativas, particularmente para los productores artesanales y de pequeña escala, al tiempo que aumentan los costos operativos y de cumplimiento para los fabricantes establecidos.

Vida útil limitada que requiere logística de cadena de frío

La dependencia de la logística de cadena de frío representa un desafío significativo en el mercado de alimentos y bebidas fermentados. Productos como el kéfir, el yogur y los quesos blandos requieren almacenamiento con temperatura controlada precisa para mantener la calidad y la seguridad, junto con sus vidas útiles inherentemente cortas. Garantizar estas condiciones añade complejidad y eleva los costos en toda la cadena de suministro. Las empresas deben invertir sustancialmente en infraestructura de refrigeración, sistemas de monitoreo de temperatura y transporte especializado, lo que puede reducir considerablemente los márgenes de beneficio. Un ejemplo de estos desafíos es el lanzamiento de productos frescos probióticos de Wonder Veggies en junio de 2024. La empresa implementó un riguroso sistema de cadena de frío para preservar la viabilidad de los probióticos en verduras frescas, lo que resultó en una prima de precio del 20% para cubrir los costos de distribución adicionales. Estas exigencias operativas son particularmente desafiantes para los productores de pequeña escala y las empresas en regiones con infraestructura logística inadecuada. Los requisitos regulatorios agravan aún más el problema. Por ejemplo, el suplemento del Código Alimentario de la FDA de 2022 exige controles de temperatura estrictos para los productos fermentados a fin de garantizar la actividad probiótica y prevenir el deterioro. Estas dependencias de la cadena de frío crean colectivamente desafíos operativos significativos, aumentando los costos de producción, limitando la flexibilidad del mercado y actuando como una barrera de entrada para los nuevos participantes en el mercado de alimentos y bebidas fermentados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Bebidas se Aceleran a Pesar del Dominio de los Alimentos

En 2025, el segmento de alimentos fermentados representó una participación de mercado dominante del 65,31%, respaldado por su profunda importancia cultural, mayor valor nutricional y alineación con la creciente demanda de alimentos de base vegetal y funcionales. Por el contrario, el mercado de bebidas fermentadas está experimentando un rápido crecimiento, con una CAGR del 7,42% pronosticada hasta 2031, superando la tasa de crecimiento de los alimentos fermentados. Este crecimiento se atribuye al creciente interés de los consumidores en bebidas funcionales que priorizan un menor contenido de azúcar, listas de ingredientes transparentes y beneficios para la salud como el apoyo al sistema digestivo e inmunológico.

Dentro de la categoría de alimentos fermentados, los productos tradicionales como el yogur y el queso continúan liderando el mercado, mientras que opciones alternativas como el tempeh, el chucrut y el tofu están ganando terreno a medida que las preferencias de los consumidores se desplazan hacia una gama más amplia de productos culturalmente diversos. La subcategoría láctea muestra un sólido desempeño, particularmente en los segmentos de yogur enriquecido con proteínas y postres. El mercado de bebidas fermentadas también se está expandiendo más allá de las ofertas tradicionales, como lo demuestra el lanzamiento de productos frescos probióticos de Wonder Veggies en 2025, introduciendo categorías de productos innovadoras que combinan elementos frescos y fermentados.

Por Fuente de Ingredientes: La Transformación de Base Vegetal se Acelera

En 2025, los productos fermentados de base láctea mantuvieron una participación sustancial del 51,12% del mercado de alimentos y bebidas fermentados. Sin embargo, su dominio está siendo cada vez más desafiado por la creciente demanda de alternativas de base vegetal. Este cambio está impulsado por las crecientes preocupaciones sobre la sostenibilidad, el bienestar animal y las sensibilidades a los alérgenos. Los productos fermentados de base vegetal representan el segmento de más rápido crecimiento en el mercado, con una CAGR proyectada del 8,87% hasta 2031. Estos productos atraen a veganos, personas con intolerancia a la lactosa y consumidores que buscan opciones de etiqueta limpia, al tiempo que ofrecen una huella ambiental reducida. Los avances tecnológicos, particularmente en la fermentación de precisión, están acelerando esta transición. Estas innovaciones permiten la producción de productos sin origen animal que imitan de cerca el sabor, la textura y la funcionalidad de los lácteos tradicionales. Por ejemplo, en febrero de 2024, Unilever lanzó el helado Breyers elaborado con el suero de leche fermentado con precisión de Perfect Day, ofreciendo cremosidad similar a la láctea sin ingredientes de origen animal.

Los productos fermentados de base de cereales representan una subcategoría prometedora aunque poco explorada, reconocida por sus beneficios nutricionales, versatilidad e importancia cultural en todo el mundo. Estos productos ofrecen beneficios probióticos de base vegetal mientras utilizan ingredientes básicos ampliamente disponibles y rentables. Los cereales fermentados proporcionan propiedades beneficiosas para el intestino y son ricos en fibra, vitaminas del grupo B y compuestos bioactivos. La categoría demuestra un potencial de crecimiento significativo, impulsado por innovaciones en técnicas de fermentación de cereales y la creciente demanda de los consumidores de opciones sin gluten, ricas en fibra y basadas en cereales ancestrales. Además, este segmento ofrece a los fabricantes oportunidades de diferenciación mediante el uso de sustratos de fermentación no convencionales.

Por Canal de Distribución: La Transformación Digital Remodela el Comercio Minorista

Los supermercados/hipermercados representaron una participación de mercado dominante del 56,21% en 2025, respaldados por sus amplias ofertas de productos de marca propia y sistemas de distribución de cadena de frío bien establecidos. Se espera que los canales de distribución de comercio minorista en línea crezcan a una CAGR del 8,04% hasta 2031, impulsados por la creciente demanda de los consumidores de acceso conveniente a productos fermentados especializados. La adopción de estrategias de distribución directa al consumidor continúa mejorando la penetración del mercado, permitiendo a los fabricantes de alimentos fermentados construir relaciones estratégicas con los consumidores mientras mejoran los márgenes de beneficio operativos.

Las tiendas de conveniencia están abordando la demanda del mercado mediante la actualización de la infraestructura de refrigeración y la ampliación de las líneas de productos, particularmente en áreas urbanas donde existe una demanda significativa de bebidas fermentadas portátiles. Los puntos de venta minoristas tradicionales están respondiendo a la competencia de los canales digitales mejorando las experiencias en tienda y utilizando análisis de datos para optimizar la colocación de productos y las actividades promocionales. Este enfoque fomenta una relación complementaria entre los canales de venta físicos y digitales. Además, los canales de distribución alternativos están experimentando crecimiento a medida que los productos fermentados ganan reconocimiento por sus beneficios funcionales para la salud.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

La región de Asia-Pacífico mantuvo una posición de mercado dominante con una participación de mercado del 33,53% en 2025, respaldada por una sólida tasa de crecimiento regional del 7,87% de CAGR hasta 2031. Este crecimiento subraya el papel de la región como mercado consumidor líder y centro de innovación para productos fermentados a nivel mundial. El liderazgo del mercado en esta región está impulsado por la profunda integración de las prácticas de fermentación dentro de sus tradiciones culturales, particularmente en países como Japón, China e Indonesia. Estas naciones aprovechan metodologías de fermentación centenarias, fomentando una mayor aceptación de los consumidores hacia nuevas innovaciones de productos.

América del Norte exhibe madurez de mercado, caracterizada por una consolidación corporativa continua y un enfoque en productos premium. La región se beneficia de un sólido marco regulatorio y preferencias de los consumidores por el gasto orientado a la salud, que apoyan la introducción de productos fermentados premium. Por ejemplo, Coca-Cola lanzó Simply Pop en febrero de 2025, un producto sin azúcar añadida y con 6 gramos de fibra prebiótica, reflejando la adaptación de las empresas de bebidas tradicionales a las demandas de los consumidores conscientes de la salud. Además, Canadá y México contribuyen al crecimiento regional a través de la expansión minorista y una mayor conciencia sobre la salud, mientras que las regulaciones armonizadas facilitan la distribución transfronteriza de productos.

Europa continúa manteniendo una posición prominente como líder en innovación de productos fermentados de base vegetal, impulsada por iniciativas de sostenibilidad integrales que establecen referencias globales para el desarrollo de productos. El enfoque de la región en las tecnologías de fermentación de base vegetal destaca la avanzada conciencia ambiental entre los consumidores y está respaldado por sólidos marcos regulatorios que promueven sistemas sostenibles de producción de alimentos. Mientras tanto, Oriente Medio y África exhiben un potencial de crecimiento significativo. Aunque la capacidad actual del mercado sigue siendo limitada, las mejoras en la infraestructura de cadena de frío y la creciente conciencia sobre la salud están creando condiciones favorables para la adopción acelerada de productos fermentados en estas regiones.

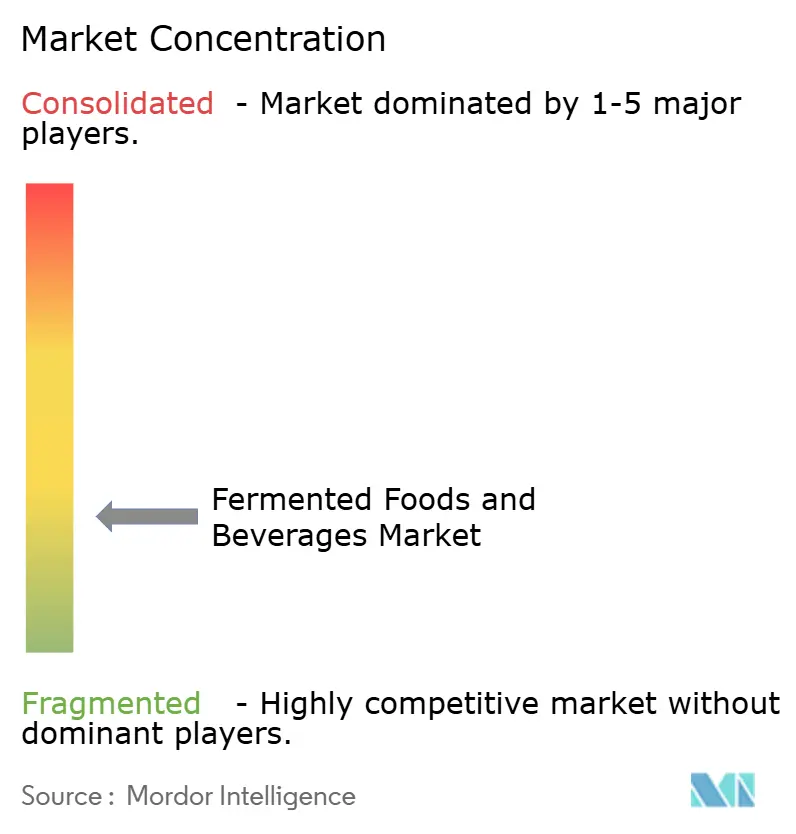

Panorama Competitivo

El mercado de alimentos y bebidas fermentados se caracteriza por un alto grado de fragmentación, lo que refleja un entorno competitivo compartido entre corporaciones multinacionales bien establecidas, empresas emergentes y actores regionales. Empresas prominentes como Danone S.A., Nestlé S.A., PepsiCo, Inc. y Yakult Honsha Co., Ltd. han asegurado posiciones sólidas en el mercado aprovechando la tecnología de fermentación de precisión y extensas redes de distribución. La estructura del mercado apoya una variedad de enfoques estratégicos, como lo demuestra la adquisición por parte de PepsiCo de la marca de refrescos prebióticos Poppi por USD 1.950 millones en mayo de 2025.

El entorno competitivo está moldeado por el rápido ritmo de los avances tecnológicos y los cambios en las preferencias de los consumidores, lo que obliga a las empresas a equilibrar la innovación con la gestión de sus carteras de productos existentes. Los participantes de la industria están invirtiendo fuertemente en investigación y desarrollo para mejorar sus ofertas de productos y mantener sus posiciones competitivas. Las empresas también están participando en colaboraciones estratégicas, fusiones y adquisiciones para mejorar su presencia en el mercado y ampliar sus líneas de productos. La industria se define además por un énfasis creciente en la diferenciación de productos, el cumplimiento de los estándares de calidad y la adopción de prácticas de producción sostenibles.

El segmento de nutrición personalizada representa un área de crecimiento significativa, con empresas canalizando recursos hacia innovaciones tecnológicas avanzadas. Las empresas se están enfocando en desarrollar técnicas de fermentación impulsadas por inteligencia artificial y crear formulaciones probióticas especializadas adaptadas a perfiles individuales del microbioma. Estos avances, combinados con inversiones estratégicas en investigación y desarrollo, destacan la dedicación de la industria a la innovación y las soluciones centradas en el consumidor. Además, las empresas están implementando sólidos sistemas de gestión de calidad y priorizando métodos de producción sostenibles para mantener sus ventajas competitivas en el mercado global.

Líderes de la Industria de Alimentos y Bebidas Fermentados

Danone S.A.

Nestlé S.A.

PepsiCo, Inc.

Yakult Honsha Co. Ltd

Fonterra Co-operative Group Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Lactalis lanzó una variante de queso untable bajo su marca Leerdammer, expandiéndose más allá de su cartera tradicional de queso en lonchas. El queso Leerdammer Original Untable está diseñado para su uso en sándwiches, bagels y galletas saladas.

- Abril 2025: Tiba Tempeh lanzó un nuevo Bloque de Tempeh Ahumado, infundido con una marinada ahumada para aplicaciones culinarias versátiles. El producto de 220 g está disponible en las tiendas Ocado, Waitrose y Sainsbury's en el Reino Unido.

- Febrero 2025: Fermenthe, con sede en Tailandia, lanzó una nueva gama de kombucha lista para beber. La empresa afirmó que presentaba el concentrado de kombucha más alto del mundo. El producto fue envasado en botellas de vidrio tintado para preservar la calidad de los probióticos y presentó un etiquetado minimalista y ecológico para atraer a los consumidores enfocados en la sostenibilidad.

- Agosto 2024: Tata Consumer Products (TCP) lanzó Tetley Kombucha con fibra prebiótica. El producto está disponible en dos variantes: Jengibre Limón y Melocotón.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de alimentos y bebidas fermentados como el valor agregado minorista y de servicios de alimentación generado por productos de consumo cuyo paso de procesamiento principal es la fermentación microbiana controlada que preserva o mejora las propiedades nutricionales y sensoriales. Esto incluye lácteos cultivados (yogur, kéfir, queso), verduras y legumbres fermentadas (kimchi, chucrut, tempeh, miso), fermentos a base de cereales (masa madre, koji) y bebidas fermentadas tradicionales o novedosas (kombucha, kvass, bebidas lácteas probióticas, cerveza y vino) vendidas en formato listo para el consumidor en todo el mundo.

Exclusiones del alcance: los insumos de fermentación industrial, como cultivos iniciadores, enzimas, bioetanol combustible, bebidas espirituosas destiladas y productos tratados térmicamente que ya no contienen cultivos activos, quedan fuera de nuestra cobertura.

Descripción general de la segmentación

- Por Tipo de Producto

- Alimentos Fermentados

- Yogur

- Queso

- Tempeh

- Chucrut/Verduras en Escabeche

- Tofu

- Otros Alimentos Fermentados

- Bebidas Fermentadas

- Bebidas de Yogur/Batidos

- Bebida Probiótica

- Kombucha

- Kéfir

- Otras Bebidas Fermentadas

- Alimentos Fermentados

- Por Fuente de Ingredientes

- Base Láctea

- Base Vegetal

- Base de Cereales

- Otros

- Por Canal de Distribución

- Supermercados/Hipermercados

- Tiendas de Conveniencia

- Comercio Minorista en Línea

- Otros Canales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Países Bajos

- Polonia

- Bélgica

- Suecia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Indonesia

- Corea del Sur

- Tailandia

- Singapur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Colombia

- Chile

- Perú

- Resto de América del Sur

- Oriente Medio y África

- Sudáfrica

- Arabia Saudita

- Emiratos Árabes Unidos

- Nigeria

- Egipto

- Marruecos

- Turquía

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistan a científicos en nutrición, gerentes de compras de supermercados, tecnólogos en fermentación y distribuidores regionales en Asia Pacífico, América del Norte y Europa. Los conocimientos sobre los tamaños de envase predominantes, los precios de lanzamiento y los casos de uso emergentes se combinan con los hallazgos de escritorio para cerrar las brechas de información y cuestionar los resultados preliminares del modelo.

Investigación de escritorio

Analizamos conjuntos de datos públicos de organismos como las hojas de balance alimentario de la FAO, las bases de datos de nutrición del USDA y la EFSA, los flujos comerciales de UN Comtrade y las normas microbiológicas del Codex. Los anuarios de asociaciones comerciales de lácteos, alcohol y alimentos funcionales, junto con los informes 10-K de las empresas, presentaciones para inversores y comunicados de prensa de fuentes reconocidas, enriquecen los indicios de referencia sobre producción y precios. Los archivos de suscripción de D&B Hoovers y Dow Jones Factiva nos ayudan a dimensionar las huellas corporativas clave y a rastrear los cambios en los canales. Las fuentes enumeradas son ilustrativas; muchas referencias adicionales respaldan la recopilación, validación y aclaración de datos.

Dimensionamiento del mercado y pronóstico

Una construcción de arriba hacia abajo comienza con datos de producción alimentaria y comercio que reconstruyen el conjunto de demanda direccionable, seguida de verificaciones selectivas de abajo hacia arriba utilizando precios de venta promedio muestreados multiplicados por volúmenes en grupos de marcas para refinar los totales. Las variables clave incluyen las tasas de utilización de la leche, la penetración de bebidas fermentadas dentro de las bebidas no alcohólicas, la adopción de declaraciones probióticas en nuevos SKU, los márgenes minoristas promedio y las tendencias de consumo per cápita. Los pronósticos se basan en una regresión multivariante que vincula estos impulsores con el crecimiento esperado del ingreso disponible y la expansión del canal minorista, con análisis de escenarios utilizados para someter a prueba de estrés las trayectorias de adopción alta y baja.

Ciclo de validación de datos y actualización

Los resultados pasan por análisis de varianza frente a las normas históricas de consumo y los ratios de referencia del sector, y luego un analista sénior revisa las anomalías antes de la aprobación final. Actualizamos cada doce meses y activamos actualizaciones intermedias cuando surgen perturbaciones materiales en la oferta o cambios regulatorios. Se realiza un barrido final de datos inmediatamente antes de la publicación del informe.

Por qué la línea de base de alimentos y bebidas fermentados de Mordor se gana la confianza de los tomadores de decisiones

Las estimaciones publicadas suelen variar porque las empresas eligen diferentes cestas de productos, aplican normalizaciones de precios distintas o actualizan en cadencias escalonadas.

Los principales impulsores de las brechas surgen cuando estudios de la competencia incorporan materias primas industriales o excluyen bebidas alcohólicas, adoptan primas probióticas no verificadas o convierten divisas a promedios desactualizados, lo que sesga los totales y oculta el crecimiento real.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 318,2 mil millones (2025) | Mordor Intelligence | |

| USD 258,97 mil millones (2025) | Consultoría Regional A | Omite bebidas alcohólicas fermentadas |

| USD 537,4 mil millones (2024) | Consultoría Global A | Incluye enzimas industriales y aplicaciones para piensos |

| USD 141 mil millones (2030) | Revista Especializada B | Línea de base conservadora limitada a América del Norte y Europa |

Estas comparaciones demuestran que nuestra rigurosa selección del alcance, el mapeo transparente de variables y la cadencia de actualización anual ofrecen una línea de base equilibrada y reproducible en la que los usuarios pueden confiar con seguridad.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de alimentos y bebidas fermentados?

El mercado de alimentos y bebidas fermentados está valorado en USD 318,20 mil millones en 2026 y se proyecta que alcance USD 434,60 mil millones en 2031 a una CAGR del 6,43%.

¿Qué región lidera el mercado tanto en tamaño como en crecimiento?

Asia-Pacífico representa el 33,53% del valor del mercado en 2025 y se prevé que crezca a una CAGR del 7,87% hasta 2031, convirtiéndola en la región más grande y de más rápido crecimiento.

¿Qué segmento de producto se está expandiendo más rápidamente?

Las bebidas fermentadas, lideradas por la kombucha y los refrescos prebióticos emergentes, están creciendo a una CAGR del 7,42%, superando a los alimentos fermentados.

¿Cómo están influyendo las alternativas de base vegetal en la dinámica del mercado?

Los productos fermentados de base vegetal están creciendo a una CAGR del 8,87%, impulsados por el posicionamiento de sostenibilidad y libre de alérgenos, desafiando el dominio histórico de los lácteos.

Última actualización de la página el: