Tamaño y Participación del Mercado de Sistemas de Datos de Cromatografía

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 587.99 Millones de dólares |

| Tamaño del Mercado (2031) | 845.53 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.54% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Datos de Cromatografía por Mordor Intelligence

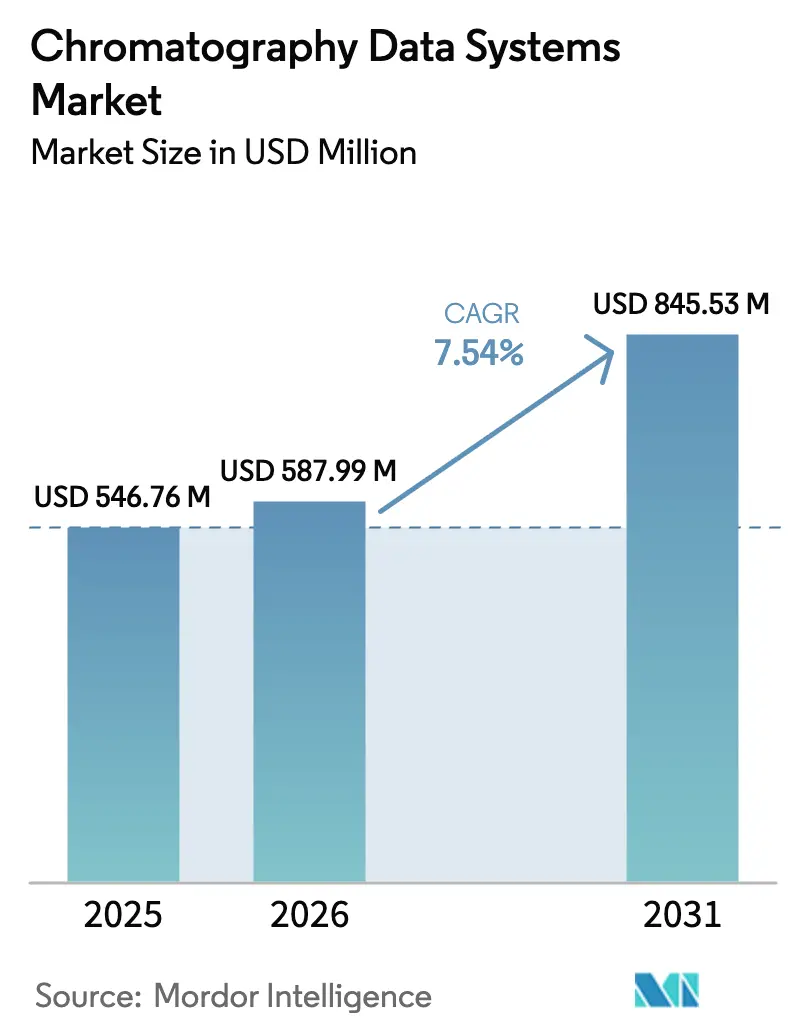

El tamaño del mercado de sistemas de datos de cromatografía en 2026 se estima en USD 587,99 millones, creciendo desde el valor de 2025 de USD 546,76 millones, con proyecciones para 2031 que muestran USD 845,53 millones, creciendo a una CAGR del 7,54% durante 2026-2031. Las plataformas integradas y preparadas para la nube están desplazando a las ofertas independientes heredadas a medida que los laboratorios buscan digitalizar los flujos de trabajo y cumplir con las normas de integridad de datos más estrictas bajo 21 CFR Parte 11 y el Anexo 11 de la UE. El escrutinio regulatorio, la rápida adopción de la inteligencia artificial para el desarrollo de métodos y la necesidad de gestionar grandes conjuntos de datos multi-ómicos están acelerando colectivamente las actualizaciones empresariales. Los laboratorios también buscan eliminar los cuellos de botella en la validación, fomentar la colaboración entre sitios y reducir el costo total de propiedad, todo lo cual favorece las implementaciones basadas en suscripción. A medida que los proveedores de nube refuerzan las capacidades ISO 27001 y GxP, los laboratorios más pequeños pueden acceder a funcionalidades de nivel empresarial sin grandes inversiones de capital, ampliando aún más la base direccionable del mercado de sistemas de datos de cromatografía.[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "Guía para la Industria: Sistemas Electrónicos en Investigaciones Clínicas," fda.gov

Conclusiones Clave del Informe

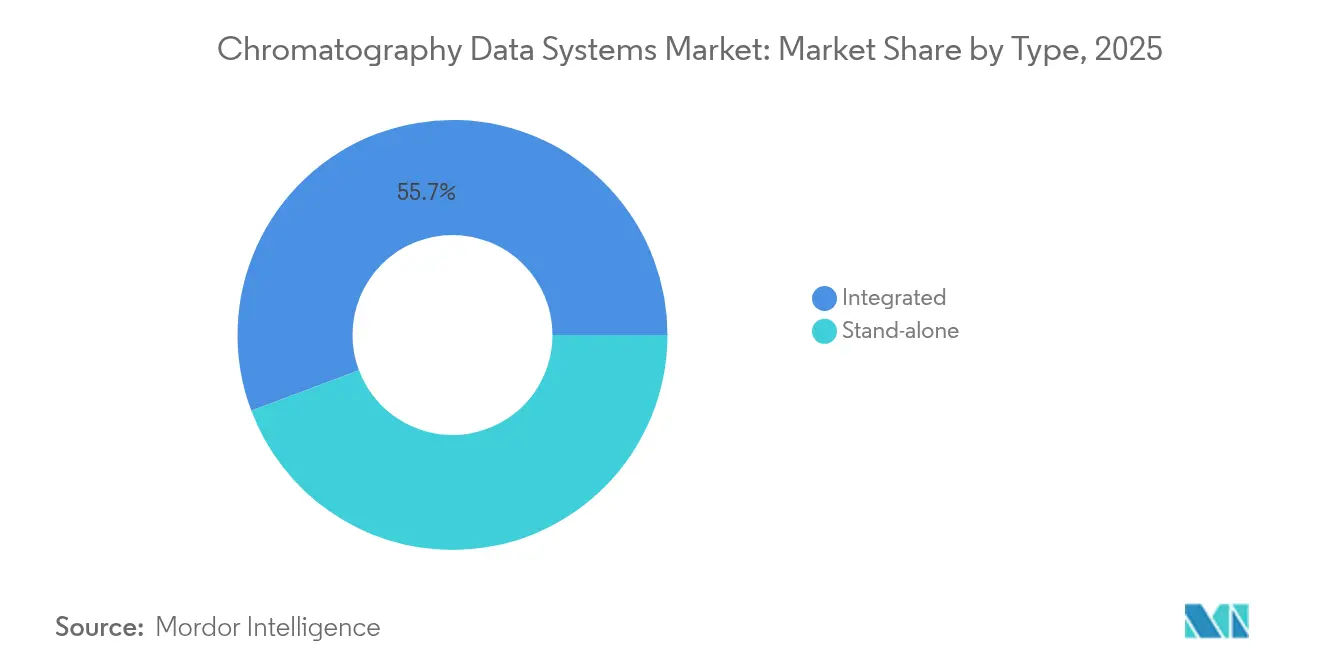

- Por tipo: Los sistemas integrados representaron el 55,74% de la participación del mercado de sistemas de datos de cromatografía en 2025; se proyecta que el mismo segmento avance a una CAGR del 9,41% hasta 2031.

- Por modelo de implementación: Las soluciones locales representaron el 62,02% del tamaño del mercado de sistemas de datos de cromatografía en 2025, mientras que las implementaciones en la nube se expandieron a una CAGR del 12,03% hasta 2031.

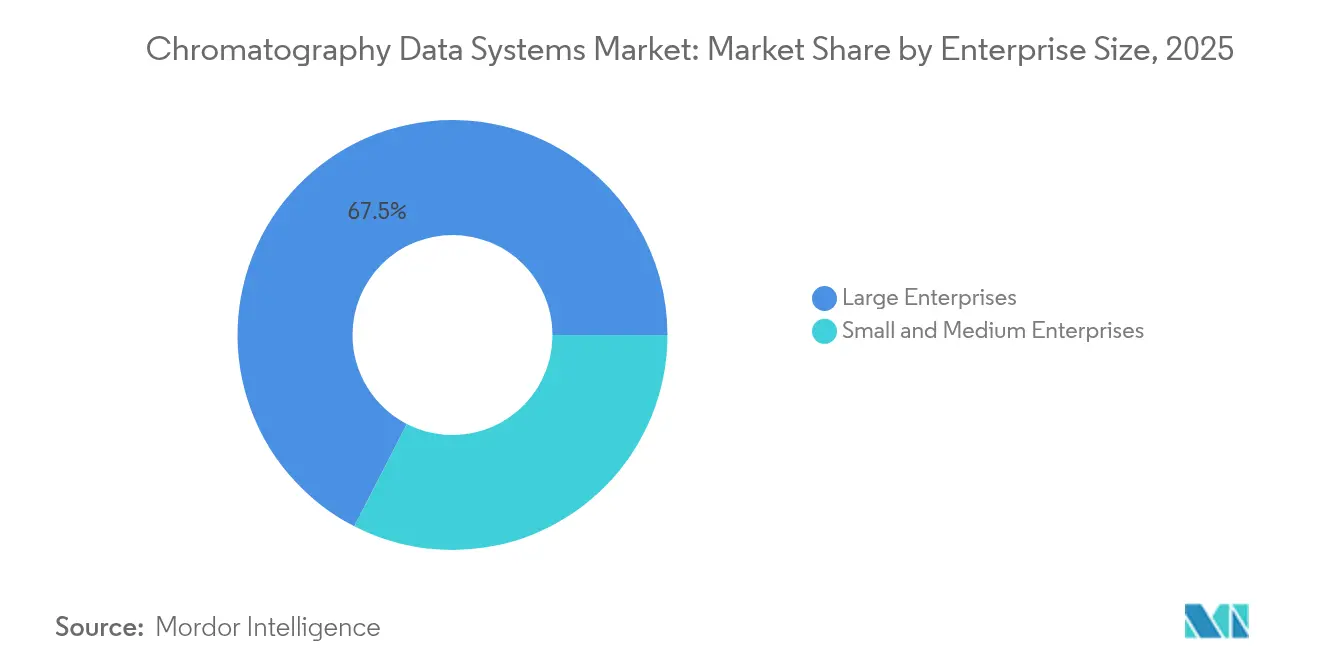

- Por tamaño de empresa: Las grandes empresas controlaron el 67,45% de la participación de ingresos en 2025; las pequeñas y medianas empresas registran el mayor crecimiento con una CAGR del 11,23% hasta 2031.

- Por usuario final: Los laboratorios farmacéuticos y biofarmacéuticos capturaron el 47,35% de los ingresos en 2025; los laboratorios ambientales y petroquímicos exhiben el mayor impulso con una CAGR del 9,99% hasta 2031.

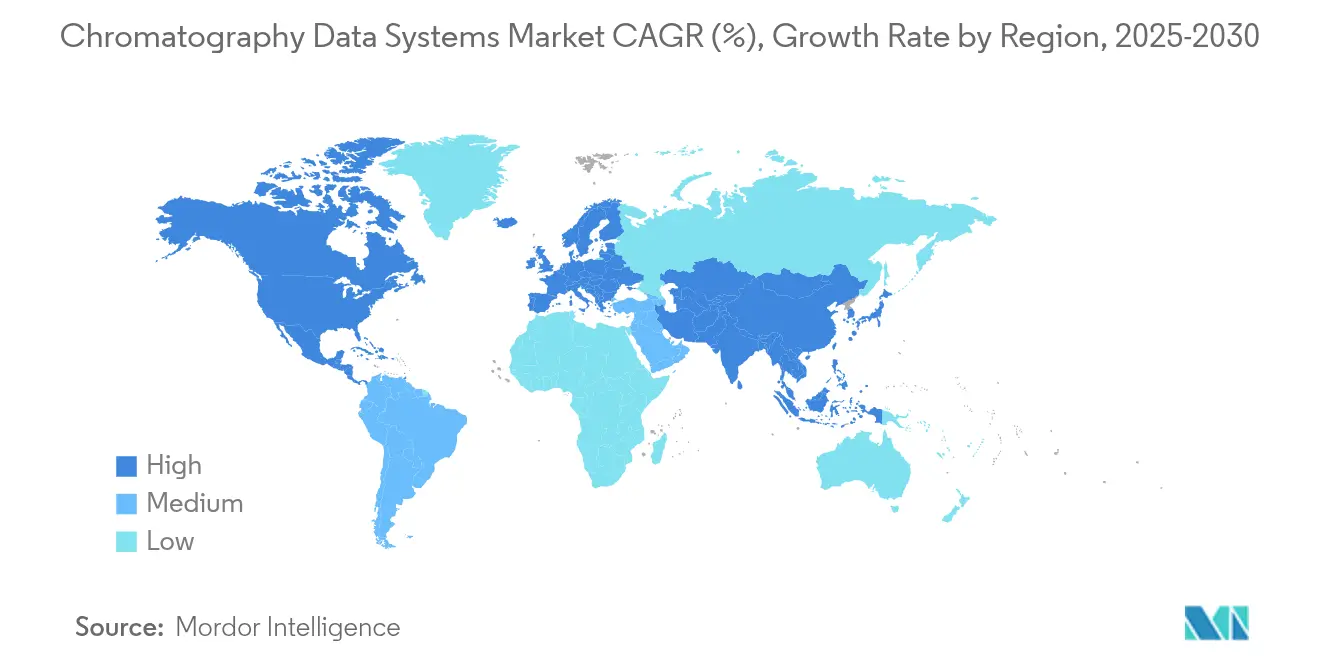

- Por geografía: América del Norte lideró con una participación de ingresos del 34,86% en 2025, mientras que Asia Pacífico está preparada para la expansión más rápida con una CAGR del 8,33% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas de Datos de Cromatografía

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento del gasto en I+D en laboratorios de ciencias de la vida | +1.80% | Global, concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Regulaciones más estrictas de integridad de datos (21 CFR Parte 11, GMP Anexo 11) | +2.10% | Global, liderado por América del Norte y la UE | Corto plazo (≤ 2 años) |

| Expansión de la externalización de pruebas de alimentos a terceros | +0.90% | Global, aceleración en mercados emergentes | Mediano plazo (2-4 años) |

| Rápida adopción de la nube en informática de laboratorio | +1.40% | Global, APAC liderando la adopción | Corto plazo (≤ 2 años) |

| Desarrollo autónomo de métodos impulsado por inteligencia artificial | +1.00% | América del Norte y Europa en adopción temprana | Largo plazo (≥ 4 años) |

| Precios de SaaS basados en suscripción que reducen las barreras de entrada | +0.60% | Global, enfoque en el segmento de pequeñas y medianas empresas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Gasto en I+D en Laboratorios de Ciencias de la Vida

Las empresas farmacéuticas continúan ampliando los presupuestos analíticos para respaldar los procesos de descubrimiento de fármacos habilitados por inteligencia artificial y la caracterización de biológicos complejos. Las empresas de ciencias de la vida aumentaron la asignación de capital a la integración de cromatografía-espectrometría de masas, elevando la necesidad de plataformas de datos que puedan manejar resultados heterogéneos garantizando al mismo tiempo el cumplimiento normativo. Los centros de I+D en Boston y Basilea están impulsando la demanda de sistemas que interoperen con cuadernos de laboratorio electrónicos y LIMS, favoreciendo soluciones integrales sobre herramientas puntuales. A medida que avanzan los tratamientos personalizados, el manejo validado de datos se vuelve de importancia crítica para la transferencia de métodos en redes globales. Estas dinámicas sostienen un crecimiento de dos dígitos para el mercado de sistemas de datos de cromatografía en geografías centradas en la innovación.

Regulaciones de Integridad de Datos Más Estrictas

La guía de 2024 de la Administración de Alimentos y Medicamentos sobre registros electrónicos refuerza las expectativas de registros de auditoría completos y firmas electrónicas seguras, influyendo directamente en los criterios de selección de proveedores.[2]Administración de Alimentos y Medicamentos de los Estados Unidos, "Integridad de Datos y Cumplimiento con las CGMP de Medicamentos," fda.gov Las actualizaciones paralelas en el Anexo 11 de la UE ahora cubren el uso de inteligencia artificial y aprendizaje automático en los flujos de trabajo de GMP, lo que genera mayores requisitos de validación. Los informes de la industria muestran que más de la mitad de las observaciones de la Administración de Alimentos y Medicamentos de 2024 en laboratorios analíticos se debieron a una revisión inadecuada del registro de auditoría, intensificando el cambio hacia sistemas integrados con módulos de cumplimiento incorporados. Los laboratorios están priorizando plataformas que generan registros inmutables y permiten alertas de desviación en tiempo real, acelerando los ciclos de renovación en el mercado de sistemas de datos de cromatografía.

Expansión de la Externalización de Pruebas de Alimentos a Terceros

Los propietarios de marcas envían cada vez más pruebas de contaminantes, residuos de pesticidas y autenticidad a laboratorios contratados, impulsando la demanda de sistemas de datos de alto rendimiento capaces de segregar flujos de trabajo de múltiples clientes. Los laboratorios contratados requieren herramientas de trazabilidad para la gestión de la cadena de custodia y la generación automatizada de certificados de análisis, orientando las compras hacia soluciones configurables habilitadas para la nube. Los proveedores que combinan la gestión de datos de cromatografía con conectores LIMS están ganando participación entre las redes de pruebas regionales en Asia y América Latina. A medida que se intensifican los controles de alimentos de importación y exportación, las plataformas escalables que admiten análisis las 24 horas del día sustentan la creciente contribución de este sector a la industria de sistemas de datos de cromatografía.[3]Departamento de Salud y Servicios Humanos de los Estados Unidos, "FoodSafety.gov—Información de Seguridad Alimentaria para el Consumidor," foodsafety.gov

Rápida Adopción de la Nube en Informática de Laboratorio

Los modelos de suscripción de SaaS en el mercado de sistemas de datos de cromatografía ofrecen precios de entrada desde USD 275 hasta USD 425 por usuario por mes, una alternativa atractiva a las licencias perpetuas de seis cifras para laboratorios más pequeños. Las implementaciones en la nube proporcionan escalabilidad inmediata para nuevos proyectos y permiten a los equipos globales revisar cromatogramas en tiempo real. Los proveedores enfatizan las certificaciones ISO 27001 y SOC 2, la autenticación multifactor y el almacenamiento cifrado para aliviar la preocupación por la seguridad. Las arquitecturas híbridas, con control local de instrumentos combinado con análisis en la nube, están emergiendo como una ruta de migración preferida para entornos regulados, fomentando una adopción más amplia de los módulos en la nube.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Preocupaciones de ciberseguridad y protección de propiedad intelectual | -1.20% | Global, elevado en el sector farmacéutico | Corto plazo (≤ 2 años) |

| Altos costos de integración y validación | -0.80% | Global, agudo para las pequeñas y medianas empresas | Mediano plazo (2-4 años) |

| Escasez de mano de obra calificada en sistemas de datos de cromatografía | -0.70% | Global, grave en APAC y mercados emergentes | Largo plazo (≥ 4 años) |

| Dependencia del proveedor que limita la interoperabilidad entre múltiples proveedores | -0.50% | Global, enfoque en el segmento empresarial | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Ciberseguridad y Protección de Propiedad Intelectual

Los costos promedio de las brechas de seguridad en las empresas de ciencias de la vida superaron los USD 5 millones en 2024, generando dudas sobre la migración a la nube para datos cromatográficos sensibles. Los atacantes apuntan cada vez más a los cuadernos de laboratorio electrónicos y los almacenes de datos, lo que lleva a los laboratorios a reforzar las defensas perimetrales y adoptar el cifrado de extremo a extremo. Los proveedores responden con arquitecturas de confianza cero y opciones de nube privada dedicada, aunque el riesgo percibido aún frena las decisiones de compra en algunos entornos GxP. Equilibrar la apertura para la colaboración con la protección de los métodos propietarios sigue siendo un punto de fricción clave para la adopción más amplia de soluciones de datos de cromatografía nativas de la nube.

Altos Costos de Integración y Validación

La validación GxP completa de una nueva plataforma de datos de cromatografía puede extender los plazos del proyecto en seis meses y añadir gastos de consultoría significativos. La integración con cromatógrafos heredados, LIMS y sistemas ERP a menudo requiere controladores personalizados y flujos de trabajo con scripts, lo que infla los costos, particularmente para los laboratorios que carecen de recursos de tecnología de la información internos. Si bien las ofertas de SaaS reducen el gasto en hardware, la documentación de validación, las pruebas de aceptación del usuario y las actualizaciones de los procedimientos operativos estándar aún consumen presupuestos de mano de obra. Estas presiones financieras llevan a muchas organizaciones pequeñas a diferir las actualizaciones o limitar el alcance funcional, restringiendo la tasa de expansión general del mercado de sistemas de datos de cromatografía.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Sistemas Integrados Impulsan la Consolidación del Mercado

Las plataformas integradas capturaron el 55,74% del mercado de sistemas de datos de cromatografía en 2025 y se prevé que crezcan a una CAGR del 9,41% gracias a las funciones de cumplimiento integradas y la interoperabilidad fluida con instrumentos y capas de informática. Los laboratorios valoran la gestión centralizada de usuarios, los informes unificados de registros de auditoría y el menor esfuerzo de validación en comparación con la combinación de múltiples herramientas. En consecuencia, se proyecta que el tamaño del mercado de sistemas de datos de cromatografía para soluciones integradas amplíe su ventaja hasta 2031.

Los instrumentos ahora se envían con API que alimentan cromatogramas en vivo en lagos de datos empresariales, lo que permite a los modelos de inteligencia artificial optimizar gradientes y detectar anomalías. Los proveedores incorporan paneles de mantenimiento predictivo para minimizar el tiempo de inactividad. Estos diferenciadores fortalecen las ofertas integradas a medida que las empresas farmacéuticas estandarizan los análisis globales en plataformas únicas, limitando las oportunidades futuras para los proveedores independientes.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Modelo de Implementación: La Migración a la Nube se Acelera a Pesar de las Preocupaciones de Seguridad

Las implementaciones locales retuvieron el 62,02% de los ingresos en 2025, lo que refleja las prácticas de validación arraigadas en los laboratorios regulados. Sin embargo, el segmento de la nube está creciendo a un ritmo anual del 12,03%, lo que pone de relieve un cambio arquitectónico fundamental en el mercado de sistemas de datos de cromatografía. Los precios de suscripción, las actualizaciones automatizadas y el cómputo elástico para el reprocesamiento de datos atraen tanto a empresas emergentes como a organizaciones de investigación por contrato.

Los modelos híbridos están facilitando la transición, almacenando datos sin procesar en servidores locales mientras exportan metadatos y resultados procesados para análisis colaborativos en la nube. Los primeros adoptantes reportan hasta un 25% más de rapidez en la incorporación de proyectos gracias a instancias virtuales preconfiguradas. Se espera que la aclaración continua de la Administración de Alimentos y Medicamentos sobre la validación en la nube acelere la adopción, siempre que los marcos de ciberseguridad mantengan el ritmo de las amenazas emergentes.

Por Tamaño de Empresa: La Adopción por Parte de las Pequeñas y Medianas Empresas Impulsa la Democratización del Mercado

Las grandes empresas comandaron el 67,45% de la participación de ingresos en 2025 debido a sus extensas flotas de instrumentos y obligaciones regulatorias. Sin embargo, se proyecta que las pequeñas y medianas empresas registren una CAGR del 11,23% hasta 2031, lo que señala una democratización de las herramientas avanzadas de gestión de datos. Las ofertas de suscripción y los constructores de flujos de trabajo sin código reducen las barreras de adopción, permitiendo a los laboratorios más pequeños cumplir con los estándares GxP sin equipos de tecnología de la información dedicados.

El tamaño del mercado de sistemas de datos de cromatografía para las pequeñas y medianas empresas también está aumentando a medida que las organizaciones contratadas desarrollan ofertas de servicios ricas en datos para diferenciar sus propuestas. La escasez de mano de obra en química analítica magnifica la demanda de interfaces intuitivas que acorten los ciclos de capacitación. Los proveedores responden con bots de ayuda impulsados por inteligencia artificial y bibliotecas de plantillas que incorporan las mejores prácticas directamente en la experiencia del usuario.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: Las Pruebas Ambientales Emergen como un Segmento de Alto Crecimiento

Los laboratorios farmacéuticos representaron el 47,35% de los ingresos en 2025, aunque se prevé que los laboratorios ambientales y petroquímicos se expandan a una CAGR del 9,99% hasta 2031, a medida que los gobiernos endurecen los estándares de monitoreo para PFAS y compuestos orgánicos volátiles. Estos usuarios requieren módulos para informes de límite de detección y cadena de custodia automatizada, orientando la demanda hacia proveedores especializados.

La participación del mercado de sistemas de datos de cromatografía para aplicaciones ambientales aumenta a medida que los laboratorios persiguen estrategias de reducción de solventes y métricas de química verde. Las plataformas que ofrecen paneles de sostenibilidad integrados ganan favor tanto entre la industria como entre las autoridades municipales de agua. La integración con herramientas de mapeo geoespacial permite la visualización rápida de puntos críticos de contaminantes, mejorando la conciencia situacional para los reguladores y los equipos de campo.

Análisis Geográfico

América del Norte generó el 34,86% de los ingresos en 2025 y sigue siendo un contribuyente estable hasta 2031, gracias a los densos centros de biotecnología en Massachusetts y California. La reciente guía de la Administración de Alimentos y Medicamentos sobre la integridad de datos electrónicos refuerza la inversión continua en plataformas validadas, particularmente para el análisis de biológicos. La adopción regional de la nube gana impulso entre las organizaciones contratadas que priorizan la agilidad sobre el control local, aunque las percepciones de riesgo cibernético mantienen cautelosas a las grandes empresas farmacéuticas.

Asia Pacífico es la región de más rápido crecimiento con una CAGR del 8,33%, respaldada por la expansión de la investigación por contrato en China, India y Corea del Sur. Los incentivos gubernamentales atraen a empresas multinacionales para establecer centros regionales de I+D, impulsando pedidos de sistemas de datos conformes que respalden la transferencia global de tecnología. Los reguladores locales se están alineando con ICH Q2(R2) y Q14, consolidando la necesidad de soluciones listas para auditoría. Los esfuerzos de localización de los proveedores —paquetes de idiomas, opciones de servidores regionales y soporte técnico local— aceleran aún más las ventas en el mercado de sistemas de datos de cromatografía en toda Asia Pacífico.

Europa registra ganancias moderadas a medida que las revisiones del Anexo 11 impulsan a los fabricantes a actualizar el software heredado, especialmente en Alemania, Suiza e Irlanda. Un marcado énfasis en la química verde motiva a los laboratorios a rastrear el consumo de solventes y el impacto de carbono a través de análisis integrados. Los marcos de investigación colaborativa como Horizonte Europa requieren el intercambio de datos transfronterizo, impulsando la adopción de plataformas interoperables y multilingües. En general, la armonización regulatoria y los imperativos de sostenibilidad sostienen el impulso en todo el continente.

Panorama Competitivo

El mercado de sistemas de datos de cromatografía exhibe una concentración moderada. Waters, Agilent Technologies y Thermo Fisher Scientific anclan el campo mediante el estrecho acoplamiento de instrumentos y software propietario, generando costos de cambio para las bases instaladas. Empower, OpenLab y Chromeleon siguen siendo plataformas de referencia en los laboratorios GxP, cada una ofreciendo módulos validados para el cumplimiento de 21 CFR Parte 11. Estos actores establecidos invierten fuertemente en inteligencia artificial para automatizar la integración de picos y la predicción del estado de los instrumentos, preservando el poder de fijación de precios premium.

Los proveedores emergentes de SaaS enfatizan marcos con prioridad en API, implementación rápida y modelos de suscripción flexibles. Sus arquitecturas nativas de la nube resuenan con las pequeñas y medianas empresas y las organizaciones contratadas que buscan una menor carga de validación y tarifas de entrada más bajas. Las alianzas estratégicas con fabricantes de instrumentos están proliferando, lo que permite a los nuevos participantes precargar controladores y certificar el rendimiento desde el primer momento. Los grandes actores contrarrestan abriendo API seleccionadas y lanzando ofertas de servicios gestionados para retener a los clientes que hacen la transición a la nube.

Danaher integró Cytiva para consolidar el análisis de bioprocesos mientras reforzaba las capacidades centradas en datos en torno a la plataforma ÄKTA. Bruker añadió ensayos de espectrometría de masas clínica llave en mano para ampliar los flujos de trabajo adyacentes. El interés del capital privado está aumentando en los proveedores de integración de datos de nicho que conectan la cromatografía con la analítica multi-ómica. La diferenciación competitiva depende cada vez más de los paneles de cumplimiento en tiempo real, la optimización de métodos basada en inteligencia artificial y la apertura del ecosistema para la conectividad de terceros.

Líderes de la Industria de Sistemas de Datos de Cromatografía

Agilent Technologies, Inc

PerkinElmer Inc

Shimadzu Corporation

Thermo Fisher Scientific Inc

Waters Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Thermo Fisher Scientific lanzó los espectrómetros de masas Orbitrap Astral Zoom y Orbitrap Excedion Pro, ofreciendo tasas de escaneo un 35% más rápidas y un rendimiento un 40% mayor para mejorar los flujos de trabajo de ómica.

- Junio de 2025: Bruker introdujo kits ClinMass integrados con EVOQ DART-TQ+ y presentó la plataforma timsMetabo para la detección de PFAS en muestras ambientales.

- Mayo de 2025: Waters integró el Software Empower con detectores de dispersión de luz multiángulo y dRI para reducir el tiempo de validación hasta en seis meses.

- Mayo de 2025: Waters integró el Software Empower con detectores de dispersión de luz multiángulo y dRI para reducir el tiempo de validación hasta en seis meses.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de sistemas de datos de cromatografía como todas las plataformas de software con licencia y los módulos estrechamente integrados que controlan instrumentos cromatográficos, capturan señales de detectores sin procesar, procesan picos, generan informes conformes con la normativa y archivan de forma segura archivos en flujos de trabajo de HPLC, GC, SFC, IC y CE en todo el mundo. Rastreamos los ingresos obtenidos de licencias por primera vez, tarifas de suscripción, contratos de mantenimiento y actualizaciones validadas entregadas a laboratorios en farmacéutica, biotecnología, pruebas de alimentos, monitoreo ambiental, análisis petroquímico y academia.

Exclusión del alcance: los cromatógrafos de hardware, los sistemas genéricos de gestión de información de laboratorio y las soluciones independientes de hojas de cálculo o macros quedan fuera de esta evaluación.

Descripción General de la Segmentación

- Por Tipo

- Integrado

- Independiente

- Por Modelo de Implementación

- Nube

- Local

- Híbrido

- Por Tamaño de Empresa

- Grandes Empresas

- Pequeñas y Medianas Empresas

- Por Usuario Final

- Institutos Académicos e de Investigación

- Industria Farmacéutica y Biofarmacéutica

- Industria de Alimentos y Bebidas

- Laboratorios Ambientales y Petroquímicos

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Entrevistamos a gerentes de productos de instrumentos, directores de garantía de calidad en plantas inspeccionadas por la Administración de Alimentos y Medicamentos, científicos de investigación por contrato en Europa y Asia, y administradores de tecnología de la información que migran a implementaciones en la nube. Los conocimientos de estas conversaciones nos ayudaron a validar las tarifas promedio de licencias, el ritmo de adopción de la nube y las tasas de incorporación de servicios que solo eran parcialmente visibles en los datos secundarios.

Investigación Documental

Recopilamos datos de referencia de fuentes públicas como la base de datos de cartas de advertencia de 21 CFR Parte 11 de la Administración de Alimentos y Medicamentos de los Estados Unidos, las actualizaciones del Anexo 11 de GMP de la Agencia Europea de Medicamentos, las estadísticas comerciales de la OCDE sobre instrumentos analíticos, y las tendencias de publicación en revistas como Analytical Chemistry y Journal of Chromatography A. Nuestro equipo también revisó las perspectivas de la industria publicadas por organismos comerciales, por ejemplo, la Sociedad Americana de Espectrometría de Masas y la Sociedad Internacional de Ingeniería Farmacéutica, que arrojaron luz sobre los ciclos de adopción.

Los archivos corporativos, las presentaciones para inversores y las familias de patentes a los que se accedió a través de D&B Hoovers, Dow Jones Factiva y Questel añadieron claridad sobre los canales de proveedores, las bases instaladas y los cambios de precios. Estas son fuentes indicativas únicamente; varias otras referencias abiertas y de pago informaron la validación de datos.

Dimensionamiento del Mercado y Pronósticos

Un modelo combinado de arriba hacia abajo y de abajo hacia arriba sustenta las cifras. Los envíos globales de cromatógrafos y los flujos comerciales regionales reconstruyeron el total de laboratorios direccionables, que luego se refinaron con tasas de penetración extraídas de entrevistas primarias. Los resúmenes de proveedores de ventas de licencias muestreadas y los puntos de control del precio de venta promedio proporcionaron una verificación de la realidad antes de finalizar los totales. Las variables clave dentro del modelo incluyen la base instalada de unidades de HPLC y GC, el porcentaje de instrumentos que operan bajo registros electrónicos validados, el costo promedio de licencia de sistemas de datos de cromatografía por modo de implementación, el gasto en I+D farmacéutico y las citas anuales de integridad de datos de la Administración de Alimentos y Medicamentos que estimulan las actualizaciones. Los pronósticos se basan en regresión multivariante donde la adopción de la nube, el gasto en I+D y las auditorías regulatorias actúan como indicadores líderes, con análisis de escenarios aplicados a las fluctuaciones del tipo de cambio y los cambios en los precios de suscripción.

Validación de Datos y Ciclo de Actualización

Los analistas de Mordor Intelligence ejecutan controles de varianza que comparan los resultados del modelo con datos frescos de envíos, registros de uso de la nube y recuentos de auditorías de cumplimiento. Las anomalías desencadenan verificaciones adicionales con los encuestados antes de la revisión senior. Los informes se actualizan una vez al año, y los eventos materiales como cambios regulatorios importantes provocan revisiones intermedias para que los clientes siempre reciban nuestra perspectiva más reciente.

Por Qué Nuestra Línea de Base de Sistemas de Datos de Cromatografía Merece Confianza

Las cifras publicadas difieren porque las empresas eligen alcances, estructuras de precios y ritmos de actualización distintos. Reconocemos estas brechas de antemano y mostramos cómo la selección disciplinada de variables mantiene nuestra estimación fundamentada.

Los principales factores de brecha a menudo están relacionados con si los ingresos por servicios están incluidos, si las suscripciones en la nube se anualizan o capitalizan, cuán agresivamente se contabilizan los laboratorios de mercados emergentes y la cadencia con la que se normalizan las conversiones de divisas.

Comparación de Referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de brecha |

|---|---|---|

| USD 503,46 M | ||

| USD 476 M | Consultoría Regional A | excluye tarifas de SaaS y servicios de validación plurianuales |

| USD 1,38 B | Revista Especializada B | aplica la relación instrumento-software sin auditar licencias duplicadas |

| USD 3,70 B | Consultoría Global C | agrupa software de laboratorio más amplio y aplica un precio de venta promedio uniforme en todas las regiones |

La comparación muestra que nuestro alcance equilibrado, las verificaciones cruzadas a nivel de variables y la cadencia de actualización anual ofrecen una línea de base confiable que los tomadores de decisiones pueden rastrear hasta insumos transparentes y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Sistemas de Datos de Cromatografía?

Se espera que el tamaño del Mercado de Sistemas de Datos de Cromatografía alcance USD 587,99 millones en 2026 y crezca a una CAGR del 7,54% para llegar a USD 845,53 millones en 2031.

¿Cuál es el tamaño actual del Mercado de Sistemas de Datos de Cromatografía?

En 2026, se espera que el tamaño del Mercado de Sistemas de Datos de Cromatografía alcance USD 587,99 millones.

¿Quiénes son los actores clave en el Mercado de Sistemas de Datos de Cromatografía?

Agilent Technologies, Inc, PerkinElmer Inc, Shimadzu Corporation, Thermo Fisher Scientific Inc y Waters Corporation son las principales empresas que operan en el Mercado de Sistemas de Datos de Cromatografía.

¿Cuál es la región de más rápido crecimiento en el Mercado de Sistemas de Datos de Cromatografía?

Se estima que Asia Pacífico crecerá a la CAGR más alta durante el período de pronóstico (2026-2031).

¿Qué región tiene la mayor participación en el Mercado de Sistemas de Datos de Cromatografía?

En 2026, América del Norte representa la mayor participación de mercado en el Mercado de Sistemas de Datos de Cromatografía.

¿Qué años cubre este Mercado de Sistemas de Datos de Cromatografía y cuál fue el tamaño del mercado en 2025?

En 2025, el tamaño del Mercado de Sistemas de Datos de Cromatografía se estimó en USD 587,99 millones. El informe cubre el tamaño histórico del mercado de Sistemas de Datos de Cromatografía para los años: 2019, 2020, 2021, 2022, 2023 y 2024. El informe también pronostica el tamaño del Mercado de Sistemas de Datos de Cromatografía para los años: 2026, 2027, 2028, 2029, 2030 y 2031.

Última actualización de la página el: