Tamaño y Cuota del Mercado de Software de Medicina de Precisión

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

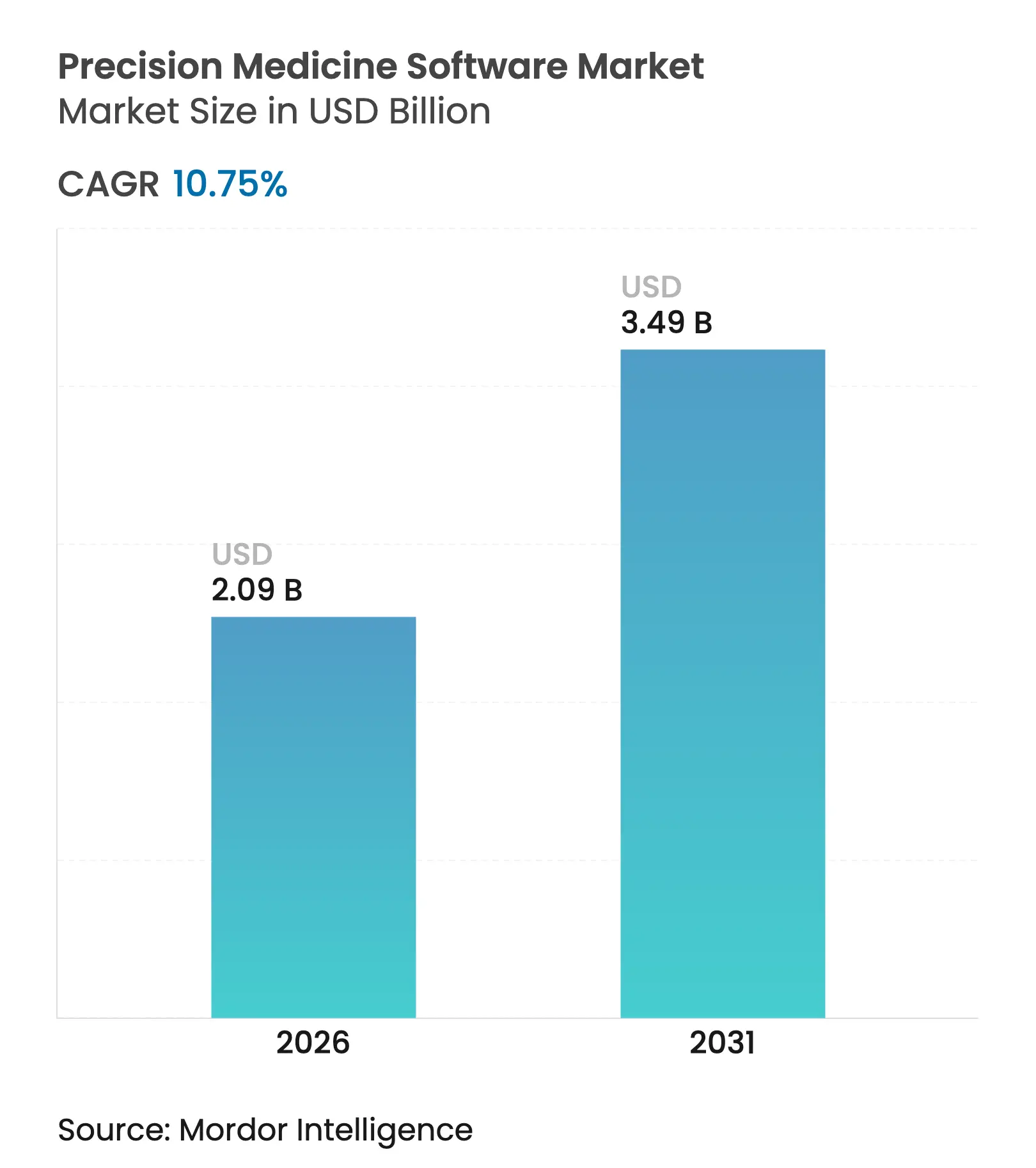

| Tamaño del Mercado (2026) | 2.09 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.49 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.75% CAGR |

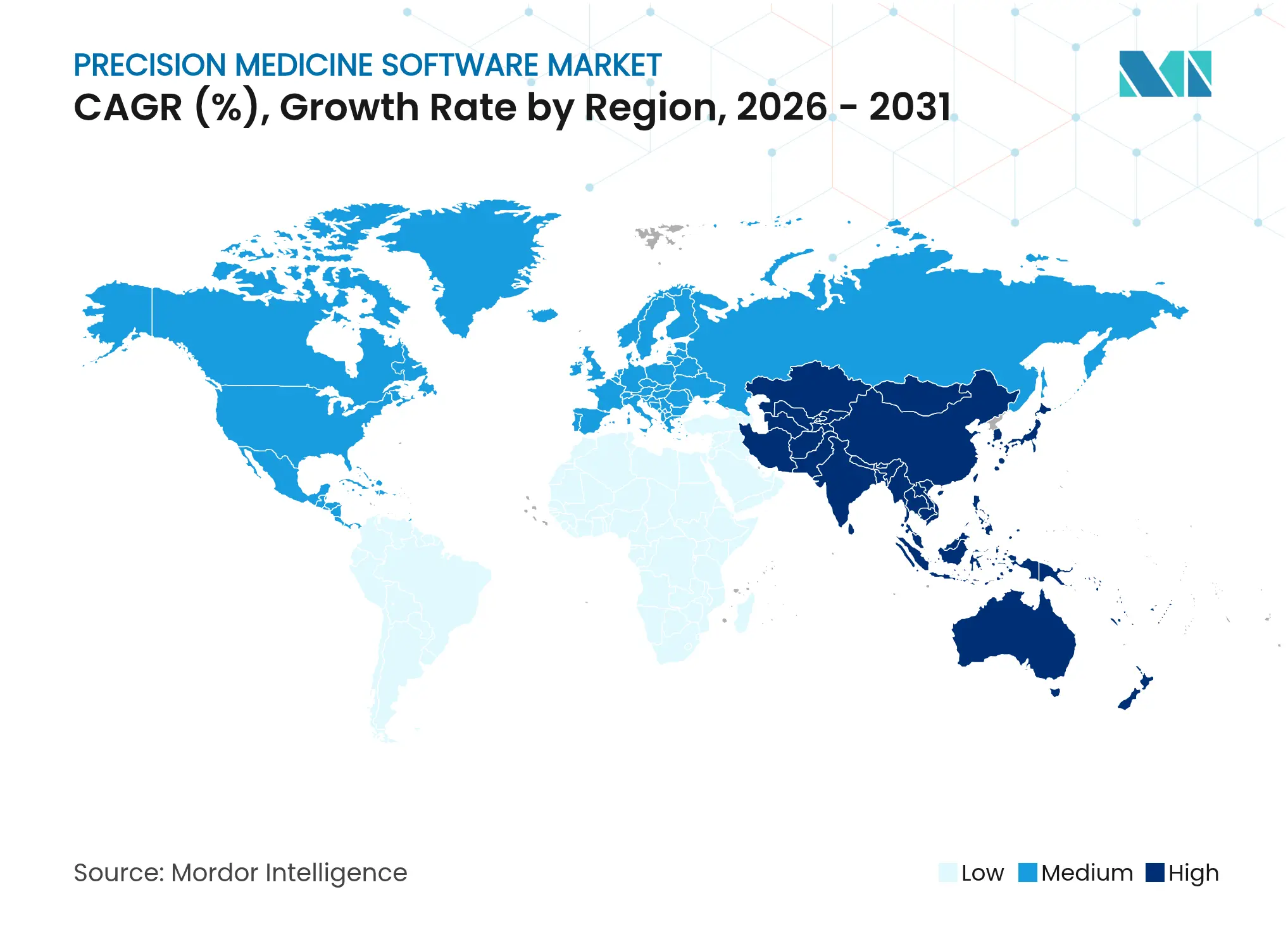

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Medicina de Precisión por Mordor Intelligence

Se espera que el tamaño del mercado de software de medicina de precisión crezca de USD 1,89 mil millones en 2025 a USD 2,09 mil millones en 2026 y se prevé que alcance USD 3,49 mil millones en 2031 a una CAGR del 10,75% durante 2026-2031. La alineación continua de la inteligencia artificial, la genómica y los flujos de trabajo clínicos está transformando la prestación de atención personalizada, mientras que la financiación gubernamental sostenida en genómica, el reembolso más amplio para diagnósticos complementarios y la rápida adopción de implementaciones basadas en la nube refuerzan colectivamente el impulso del mercado. La oncología sigue siendo la aplicación clínica dominante, aunque los casos de uso en enfermedades raras están escalando rápidamente gracias a la precisión diagnóstica impulsada por inteligencia artificial y las subvenciones nacionales específicas. La competencia entre proveedores se intensifica a medida que 645 empresas emergentes persiguen nuevos motores de análisis, gemelos digitales y repositorios de evidencia del mundo real, creando un terreno fértil para la consolidación. Al mismo tiempo, la estricta legislación sobre privacidad y la escasez de bioinformáticos especializados mantienen elevados los costos de integración, lo que obliga a los participantes a equilibrar la innovación con arquitecturas de cumplimiento sólidas[1]Instituto Nacional de Investigación del Genoma Humano, "Los NIH financian sistemas de salud de aprendizaje habilitados para la genómica," genome.gov.

Conclusiones Clave del Informe

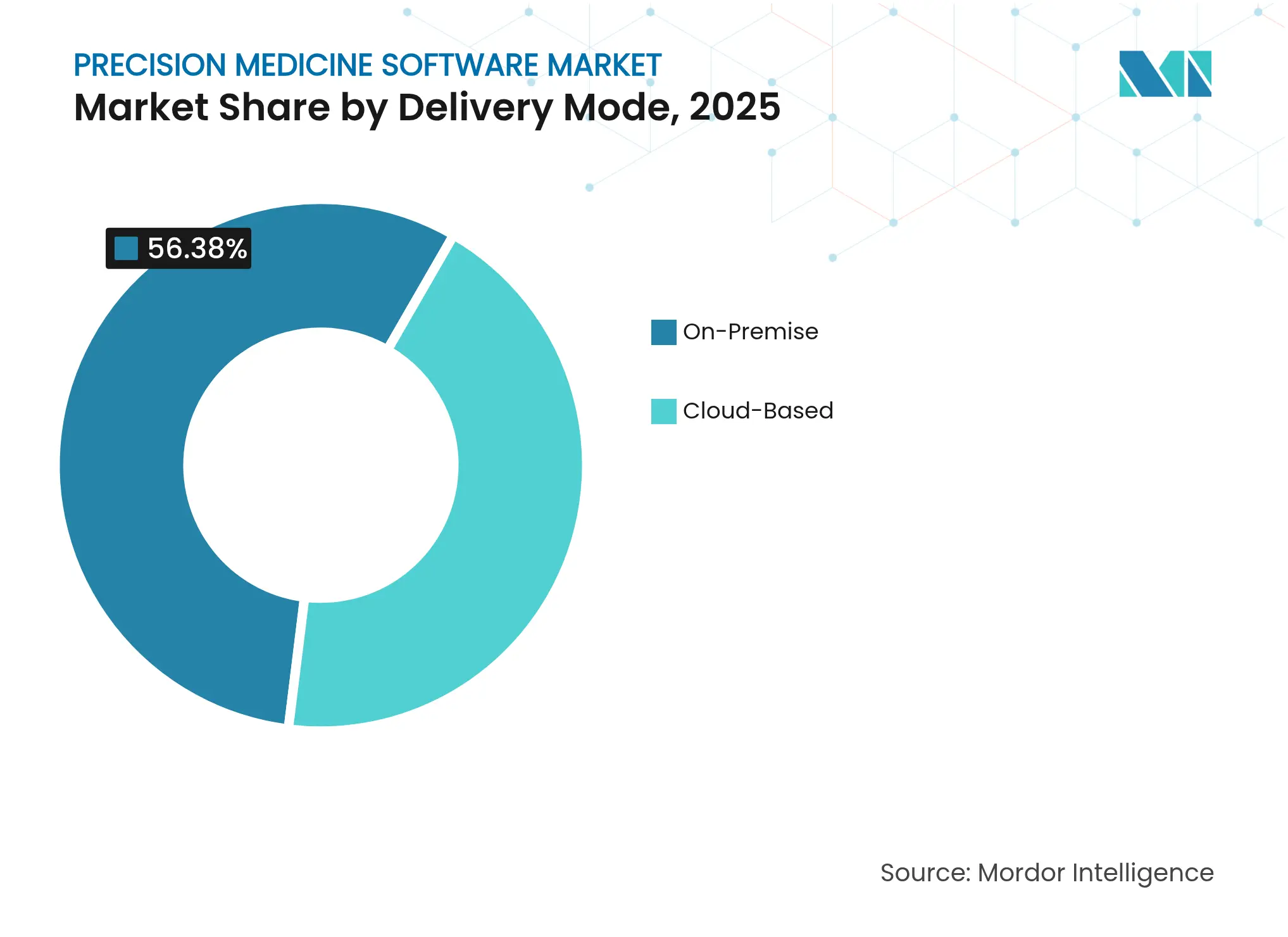

- Por modo de entrega, las soluciones locales representaron el 56,38% de la cuota del mercado de software de medicina de precisión en 2025, mientras que se prevé que las implementaciones en la nube se expandan a una CAGR del 12,2% hasta 2031.

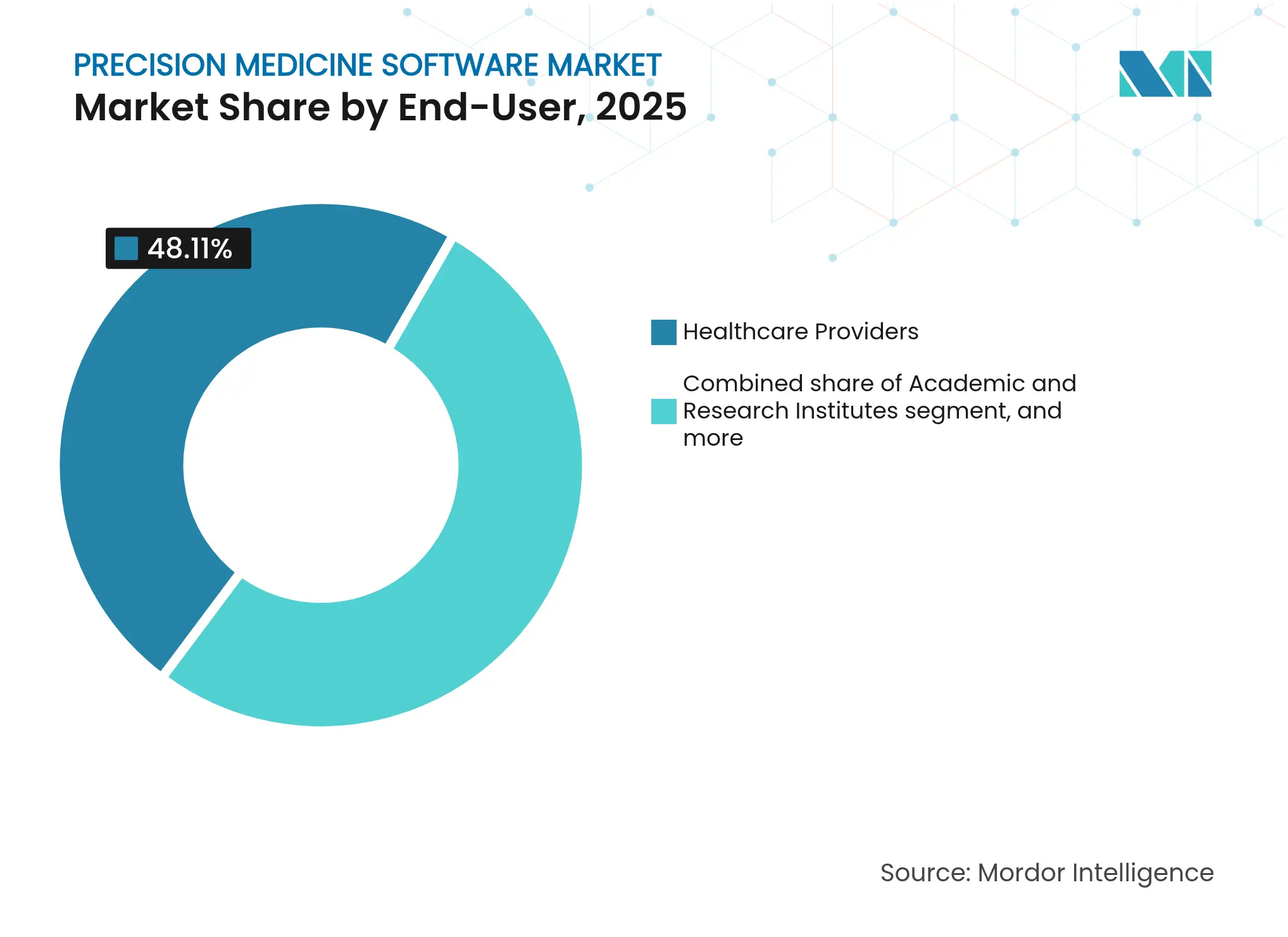

- Por usuario final, los proveedores de atención médica lideraron con una cuota del 48,11% del tamaño del mercado de software de medicina de precisión en 2025; las empresas farmacéuticas y de biotecnología representan el grupo de usuarios finales de más rápido crecimiento con una CAGR del 12,44% hasta 2031.

- Por aplicación, la oncología representó una cuota del 51,78% del tamaño del mercado de software de medicina de precisión en 2025, mientras que se proyecta que las plataformas para enfermedades raras crezcan a una CAGR del 13,45% hasta 2031.

- Por geografía, América del Norte representó el 46,35%, mientras que se proyecta que Asia-Pacífico crezca al 11,06%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Software de Medicina de Precisión

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la prevalencia mundial del cáncer | +2.8% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Aceleración de la financiación gubernamental en genómica | +2.1% | América del Norte, Europa, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Creciente adopción de flujos de trabajo clínicos basados en la nube | +1.9% | Global | Corto plazo (≤ 2 años) |

| Surgimiento de repositorios de evidencia del mundo real | +1.7% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión de los códigos de reembolso para diagnósticos complementarios | +1.4% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Integración de gemelos digitales multiómicos en ensayos clínicos | +1.2% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia Mundial del Cáncer

El aumento de la incidencia del cáncer mantiene la inversión en software de oncología como prioridad para los sistemas de salud. La FDA de los Estados Unidos ya ha aprobado más de 40 diagnósticos complementarios que orientan la selección terapéutica, y las pruebas complementarias ahora respaldan el 43% de todos los tratamientos oncológicos autorizados por la agencia. Los proveedores priorizan por tanto plataformas que integren perfiles moleculares tumorales, guías de tratamiento y soporte a la toma de decisiones en la entrada de órdenes rutinaria. La adopción se ve reforzada por la ampliación de la cobertura de los pagadores para la secuenciación de nueva generación, reafirmando la posición de la oncología como aplicación ancla del mercado de software de medicina de precisión.

Aceleración de la Financiación Gubernamental en Genómica

Las iniciativas públicas de largo alcance continúan sembrando infraestructuras de datos nacionales. Los NIH financian USD 1,6 millones anuales para sistemas de salud de aprendizaje habilitados para la genómica, el Plan del Sector de Ciencias de la Vida del Reino Unido destina más de USD 2 mil millones para avanzar en la medicina de precisión[2]Gobierno del Reino Unido, "Plan del Sector de Ciencias de la Vida," gov.uk, y Australia destinó USD 500,1 millones para su Misión de Futuros de la Salud Genómica. Dichas asignaciones impulsan estándares de datos comunes y programas de adquisición que favorecen a los proveedores que ofrecen arquitecturas seguras e interoperables.

Creciente Adopción de Flujos de Trabajo Clínicos Basados en la Nube

El setenta y dos por ciento de los ejecutivos del sector sanitario confirman hojas de ruta activas de migración a la nube, con un gasto de USD 38 millones por organización en 2024 en infraestructura alojada. El cómputo elástico es indispensable para el análisis genómico a escala poblacional, el aprendizaje federado y las simulaciones de gemelos digitales que demandan un rendimiento a escala de petabytes. Los estudios de caso de socios muestran que las consultas de investigación se reducen de meses a minutos una vez que los flujos de trabajo genéticos se trasladan fuera de los servidores heredados, y los nuevos marcos de cifrado ahora rivalizan o superan las defensas locales, moderando las históricas preocupaciones de seguridad.

Surgimiento de Repositorios de Evidencia del Mundo Real

Las redes multiinstitucionales construidas sobre el modelo de datos común OMOP aceleran la generación de hipótesis fuera de los ensayos tradicionales, especialmente en enfermedades raras donde el número de pacientes sigue siendo reducido. El énfasis de los reguladores en la evidencia del mundo real para la vigilancia poscomercialización y la expansión de indicaciones intensifica la demanda de análisis listos para auditoría, posicionando los bancos de trabajo integrados de ciencia de datos como indispensables.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de implementación e integración | -1.8% | Global | Corto plazo (≤ 2 años) |

| Preocupaciones sobre privacidad de datos y ciberseguridad | -1.5% | Global, especialmente UE | Mediano plazo (2-4 años) |

| Interoperabilidad limitada de los estándares genómicos y de HCE | -1.3% | Global | Mediano plazo (2-4 años) |

| Escasez de bioinformáticos especializados y genetistas clínicos | -1.1% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Implementación e Integración

Los costos de entrada oscilan entre USD 100.000 y USD 500.000 para implementaciones básicas y superan USD 1 millón para desarrollos personalizados que integran análisis genómicos en los registros médicos electrónicos. Más allá de las licencias, las organizaciones financian formación, actualizaciones de infraestructura y motores de interfaz, con la integración de HCE promediando USD 162.000 por consulta médica multiprofesional. Estos desembolsos posponen las decisiones de inversión para los sistemas de nivel medio, pero pueden recuperarse en 2,5 años cuando las instituciones logran ganancias de rendimiento y reembolso de los pagadores por pruebas genómicas.

Preocupaciones sobre Privacidad de Datos y Ciberseguridad

Los conjuntos de datos genómicos incorporan identificadores de pacientes inmutables que se extienden a los familiares, lo que exige rigurosos protocolos de consentimiento y cifrado. El RGPD europeo lleva muchos repositorios fuera de las fronteras de la UE, limitando la liquidez de datos transcontinental. Mientras tanto, el Marco de Ciberseguridad de Datos Genómicos del NIST establece controles detallados para el almacenamiento, la transmisión y el análisis federado[3]Instituto Nacional de Estándares y Tecnología, "Marco de Ciberseguridad de Datos Genómicos," nist.gov. La supervisión cada vez más estricta de la FDA sobre las pruebas desarrolladas en laboratorio aumenta el gasto en cumplimiento normativo de los proveedores, favoreciendo a los actores de escala equipados con equipos dedicados de ingeniería de privacidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Entrega: La Migración a la Nube se Acelera a Pesar de las Preocupaciones de Seguridad

Las configuraciones locales representaron el 56,38% de la cuota del mercado de software de medicina de precisión en 2025 gracias al control directo del sistema y la gobernanza interna. Sin embargo, las suscripciones en la nube están escalando a una CAGR del 12,2% a medida que las cargas de trabajo de genómica y los flujos de trabajo de inteligencia artificial superan los límites de cómputo local. La adopción es pronunciada entre los centros académicos que deben compartir conjuntos de datos a escala de petabytes en tiempo real. Las migraciones exitosas documentan un menor costo total de propiedad, actualizaciones aceleradas y complementos modulares para el aprendizaje federado. Los proveedores de nube para el sector sanitario ahora incluyen clústeres optimizados para genómica y conformes con HIPAA, facilitando la transición para hospitales con recursos limitados.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Las Empresas Farmacéuticas Impulsan la Innovación Mientras los Proveedores se Centran en la Implementación

Los proveedores de atención médica representaron el 48,11% del tamaño del mercado de software de medicina de precisión en 2025, reflejo de su papel central en la prestación de atención. Las empresas farmacéuticas y de biotecnología, sin embargo, registran la expansión más rápida con una CAGR del 12,44% hasta 2031, al incorporar la selección de cohortes impulsada por inteligencia artificial, simulaciones de gemelos digitales y análisis de evidencia del mundo real en sus cadenas de desarrollo de fármacos. Tempus AI por sí sola respaldó casi 1.500 programas de investigación en la última década, lo que subraya el apetito del sector por conjuntos de datos multimodales. Los proveedores continúan priorizando la integración en el punto de atención, exigiendo módulos intuitivos que se integren perfectamente en las pantallas de HCE existentes.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Las Enfermedades Raras Emergen como Frontera de Alto Crecimiento Más Allá del Dominio de la Oncología

El software de oncología retuvo una cuota del 51,78% del tamaño del mercado de software de medicina de precisión en 2025, impulsado por más de 40 diagnósticos complementarios aprobados por la FDA. El segmento de enfermedades raras se está expandiendo a una CAGR del 13,45%, impulsado por motores de inteligencia artificial como DeepRare que alcanzaron una precisión del 100% en 1.013 trastornos. Los subsidios gubernamentales y los registros de asociaciones de pacientes sustentan un entorno rico en datos donde las plataformas de software pueden identificar nuevos biomarcadores y acortar la odisea diagnóstica.

Análisis Geográfico

América del Norte representó el 46,35% de los ingresos de 2025 gracias a su madura infraestructura de tecnologías de la información, la cobertura de los pagadores y las continuas subvenciones de los NIH en genómica. La FDA ha autorizado más de 1.000 dispositivos médicos habilitados con inteligencia artificial, lo que señala un clima regulatorio receptivo pero exigente. Sin embargo, los costos de implementación aún frenan la adopción entre las redes rurales.

Asia-Pacífico registra la expansión más rápida con una CAGR del 11,06%, catalizada por programas genómicos nacionales y hojas de ruta de salud digital. El sector de salud de precisión de China superó los CNY 2 billones (USD 296 mil millones) en 2022, con mayor potencial a medida que los hospitales integran motores de triaje de inteligencia artificial en la atención oncológica rutinaria. Japón y Corea del Sur impulsan iniciativas de secuenciación a gran escala que alimentan a proveedores de algoritmos de desarrollo local, mientras que Australia canaliza fondos de misión hacia el análisis de enfermedades raras.

El progreso de Europa está moldeado por el RGPD y la divergente madurez de las tecnologías de la información entre los estados miembros. El Espacio Europeo de Datos de Salud tiene como objetivo armonizar el acceso e impulsar la innovación, aunque los plazos de implementación varían. El Plan de Ciencias de la Vida del Reino Unido por GBP 2,0 mil millones (USD 2,5 mil millones) subraya el compromiso regional, ofreciendo un trampolín para los proveedores que navegan las restricciones de privacidad con diseños interoperables.

Panorama Competitivo

Más de 645 empresas emergentes de software de medicina de precisión operan en todo el mundo, con los Estados Unidos albergando 355 de ellas, lo que subraya una estructura de mercado altamente fragmentada. Los proveedores de análisis establecidos, los proveedores de plataformas de secuenciación y los proveedores de registros electrónicos de salud compiten en precisión algorítmica, profundidad de conjuntos de datos multiómicos propietarios y herramientas de cumplimiento que facilitan las auditorías de privacidad de datos.

La consolidación está cobrando impulso a medida que los actores de escala ensamblan pilas de extremo a extremo. Tempus AI adquirió Ambry Genetics por USD 600 millones y GeneDx adquirió Fabric Genomics por USD 33 millones, movimientos que combinan laboratorios de pruebas genéticas establecidos con motores de interpretación impulsados por inteligencia artificial. La carrera por agregar datos genómicos de alta calidad y repositorios de evidencia del mundo real está remodelando la dinámica competitiva, creando plataformas más grandes que pueden ofrecer pruebas integradas, análisis y soporte a la decisión clínica bajo un mismo techo.

Las asociaciones siguen siendo una vía vital para la diferenciación. Illumina y Tempus AI están extendiendo conjuntamente las pruebas habilitadas con inteligencia artificial más allá de la oncología hacia los trastornos cardiovasculares y neurológicos, mientras que Owkin colabora con Servier para codesarrollar terapéuticos impulsados por inteligencia artificial. Al mismo tiempo, la FDA de los Estados Unidos continúa aclarando las vías para los dispositivos de diagnóstico habilitados con inteligencia artificial y aprendizaje automático, proporcionando certeza regulatoria que alienta a nuevos participantes pero también eleva el listón en cuanto a validación técnica y requisitos de vigilancia poscomercialización.

Líderes de la Industria de Software de Medicina de Precisión

Syapse Holdings, Inc.

2bprecise LLC

Fabric Genomics, Inc.

Foundation Medicine, Inc.

Sophia Genetics SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Illumina completó la desinversión de GRAIL, reteniendo una participación del 14,5% mientras GRAIL comenzaba a cotizar de forma independiente en el Nasdaq.

- Mayo de 2025: Tempus AI registró un crecimiento de ingresos interanual del 75,4% hasta USD 255,7 millones, asegurando USD 200 millones en licencias con AstraZeneca y Pathos para el desarrollo de medicina de precisión.

- Abril de 2025: Illumina y Tempus AI se asociaron para extender las pruebas genómicas a los dominios cardiovascular y neurodegenerativo.

- Marzo de 2025: GeneDx lanzó Multiscore, una herramienta de análisis genético impulsada por inteligencia artificial que mejora la precisión diagnóstica.

- Febrero de 2025: Tempus cerró su adquisición de Ambry Genetics por USD 375 millones en efectivo y USD 225 millones en acciones, ampliando las pruebas de cáncer hereditario.

- Enero de 2025: Tempus introdujo funciones de inteligencia artificial generativa en Tempus One, incluyendo la correspondencia de ensayos clínicos y la automatización de autorizaciones previas.

Alcance del Informe Global del Mercado de Software de Medicina de Precisión

El software de medicina de precisión es una tecnología sanitaria que tiene como objetivo mejorar la atención médica personalizada mediante el examen de los datos individuales de los pacientes para ofrecer recomendaciones diagnósticas, terapéuticas y preventivas personalizadas. La medicina de precisión es significativa para la determinación de los pacientes con alto riesgo de cáncer, para detectar los cánceres en etapa temprana, el diagnóstico, el desarrollo de tratamientos y su eficacia y eficiencia en el organismo del paciente. El mercado de software de medicina de precisión está segmentado por modo de entrega, usuarios finales, aplicaciones y geografía. Por modo de entrega, el mercado está segmentado en local y basado en la nube. Por usuarios finales, el mercado está segmentado en proveedores de atención médica, institutos de investigación académica y empresas farmacéuticas y biotecnológicas. Por aplicaciones, el mercado está segmentado en oncología, farmacogenómica, trastornos raros y otras aplicaciones. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África. Para cada segmento, el tamaño del mercado se proporciona en términos de valor en USD.

| Local |

| Basado en la Nube |

| Proveedores de Atención Médica |

| Institutos Académicos e de Investigación |

| Empresas Farmacéuticas y de Biotecnología |

| Oncología |

| Farmacogenómica |

| Enfermedades Raras |

| Otras Aplicaciones |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Modo de Entrega | Local | |

| Basado en la Nube | ||

| Por Usuario Final | Proveedores de Atención Médica | |

| Institutos Académicos e de Investigación | ||

| Empresas Farmacéuticas y de Biotecnología | ||

| Por Aplicación | Oncología | |

| Farmacogenómica | ||

| Enfermedades Raras | ||

| Otras Aplicaciones | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de software de medicina de precisión?

El tamaño del mercado de software de medicina de precisión es de USD 2,09 mil millones en 2026 y se prevé que alcance USD 3,49 mil millones en 2031.

¿Qué modo de entrega está creciendo más rápido?

Las implementaciones basadas en la nube muestran el mayor impulso, avanzando a una CAGR estimada del 12,2% hasta 2031 a medida que las cargas de trabajo genómicas se trasladan a infraestructuras escalables.

¿Por qué las empresas farmacéuticas están aumentando su gasto en software de medicina de precisión?

Los desarrolladores de fármacos dependen de la selección de cohortes impulsada por inteligencia artificial, los gemelos digitales y la evidencia del mundo real para mejorar la eficiencia de los ensayos clínicos y las presentaciones regulatorias, impulsando una CAGR del 12,44% en este segmento de usuarios.

¿Qué segmento de aplicación clínica lidera la adopción?

La oncología mantiene una cuota de ingresos del 51,78%, impulsada por más de 40 diagnósticos complementarios aprobados por la FDA que alinean los tratamientos con los perfiles moleculares.

¿Cuál es la mayor restricción para una adopción más amplia?

Los altos gastos iniciales de integración —a menudo superiores a USD 500.000 para plataformas integrales— combinados con estrictas regulaciones de privacidad siguen siendo las principales barreras para las instituciones más pequeñas.

¿Qué región está creciendo más rápido?

Asia-Pacífico lidera con una CAGR del 11,06%, respaldada por programas genómicos nacionales, inversiones en inteligencia artificial y una infraestructura de salud digital en expansión.

Última actualización de la página el: