Tamaño y Participación del Mercado de Módulos de Suministro de Energía (VRM) para GPU y Servidores de IA

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.65 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.31 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.95% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Módulos de Suministro de Energía (VRM) para GPU y Servidores de IA por Mordor Intelligence

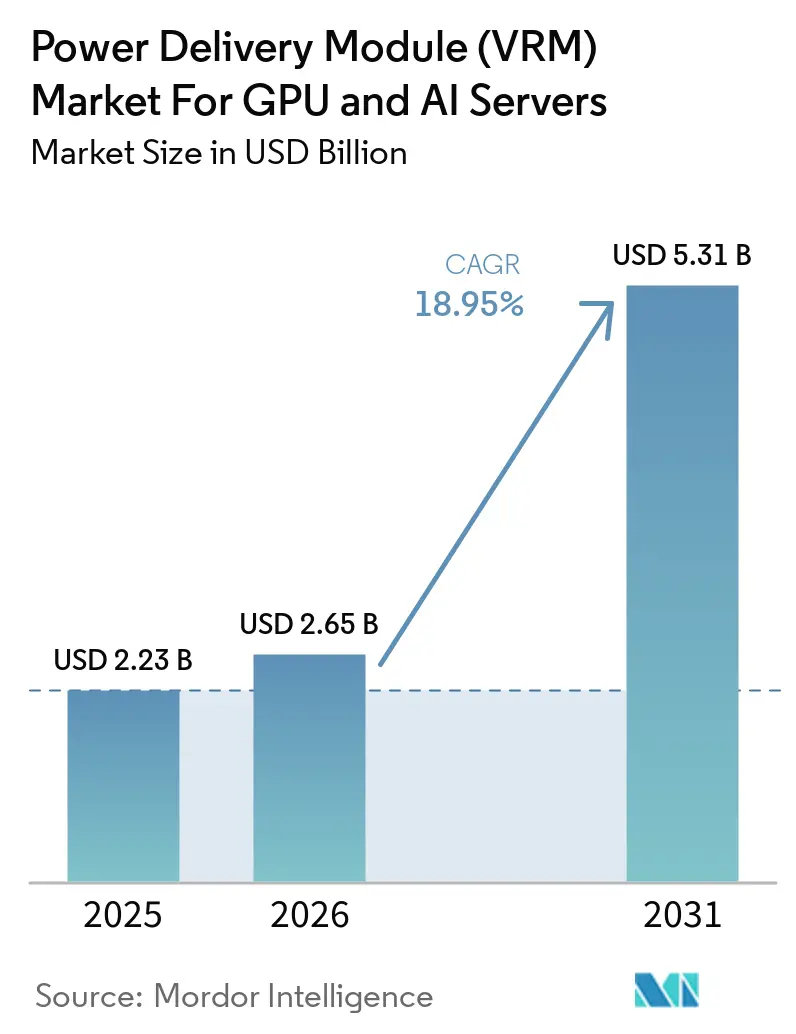

Se espera que el tamaño del mercado de Módulos de Suministro de Energía (VRM) aumente de 1,78 mil millones USD en 2024 a 2,23 mil millones USD en 2025 y alcance 5,31 mil millones USD en 2031, creciendo a una CAGR del 18,95% durante 2026-2031. Un rápido giro hacia cargas de trabajo de GPU optimizadas para inferencia e intensivas en entrenamiento, junto con rieles de núcleo por debajo de 0,7 voltios en silicio de 3 nanómetros, está comprimiendo los presupuestos de impedancia y elevando los recuentos de fases por encima de 20. Los fabricantes de servidores están migrando hacia refrigeración líquida directa, buses intermedios de 800 voltios y etapas de potencia DrMOS para alcanzar densidades de bastidor superiores a 100 kilovatios, cumpliendo al mismo tiempo con las cláusulas de eficiencia energética en las adquisiciones de los hiperescaladores. La migración hacia pilas de memoria de alto ancho de banda está elevando los escalones de carga transitoria por encima de 1.000 amperios por microsegundo, acelerando la adopción de inductores acoplados y módulos montados verticalmente que minimizan la inductancia de bucle. Al mismo tiempo, las restricciones en la cadena de suministro para sustratos avanzados están impulsando estrategias de doble aprovisionamiento y aumentando el interés en módulos de potencia integrados que encapsulan el controlador, las etapas de potencia y los componentes magnéticos.

Conclusiones Clave del Informe

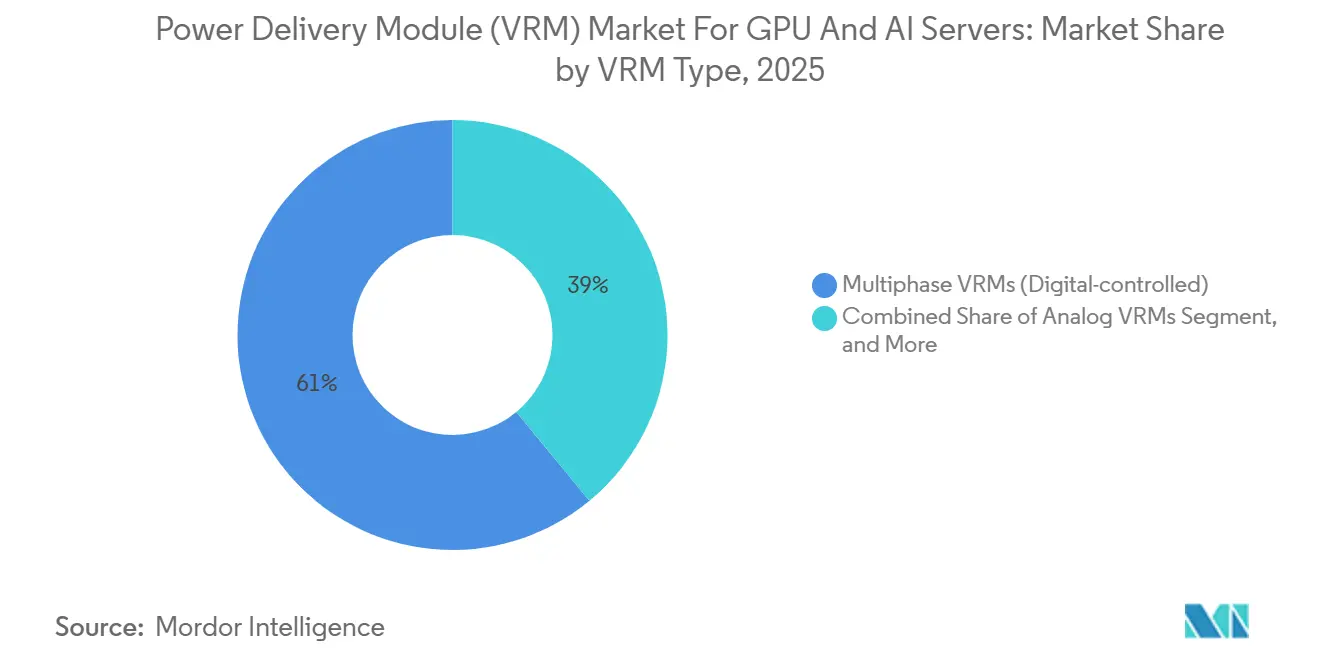

- Por tipo de VRM, los diseños controlados digitalmente multifase representaron el 61% de los ingresos en 2025, mientras que se prevé que los módulos de potencia integrados se expandan a una CAGR del 19,74% hasta 2031.

- Por número de fases, las soluciones de 13-20 fases capturaron el 43% del mercado en 2025, y se proyecta que la categoría de más de 20 fases registre una CAGR del 19,63% hasta 2031.

- Por capacidad de corriente, las unidades de alta potencia de 300-800 A representaron el 45% de la participación de mercado en 2025, mientras que se prevé que los diseños de ultra alta potencia superiores a 800 A avancen a una CAGR del 19,76% hasta 2031.

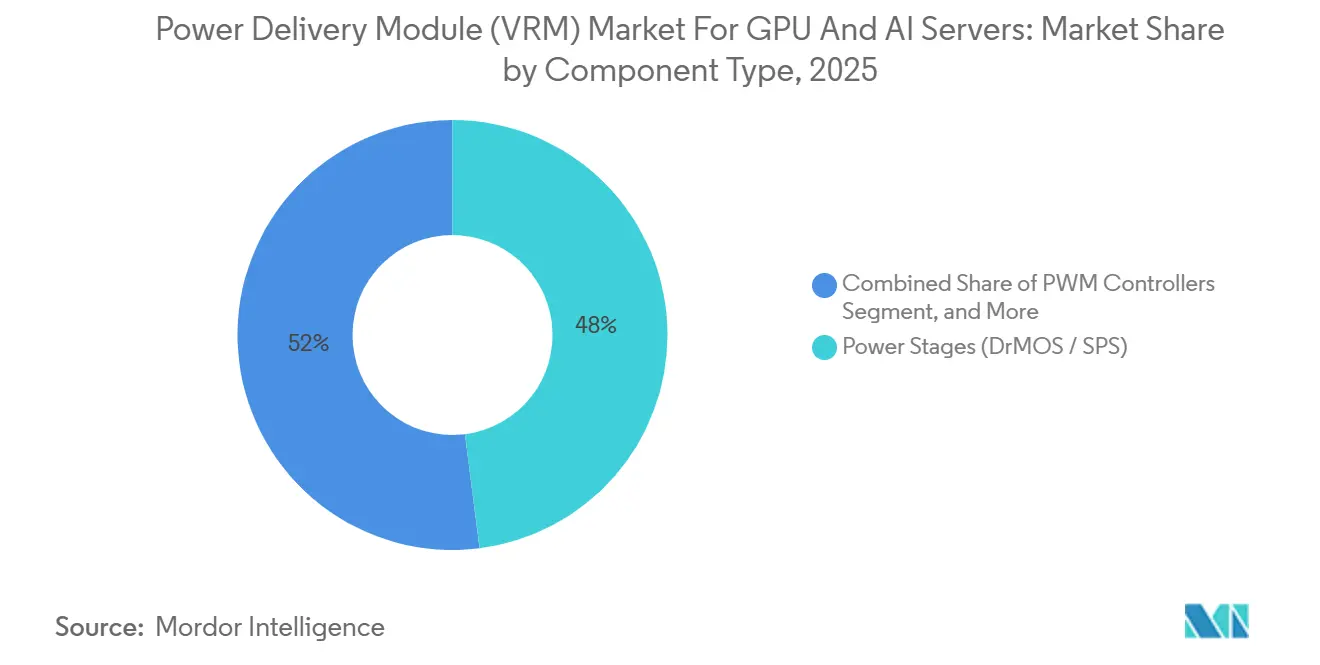

- Por componente, las etapas de potencia representaron el 48% de los ingresos de 2025 y se espera que crezcan a una CAGR del 19,39% durante 2026-2031.

- Por aplicación final, los servidores de IA y HPC comandaron una participación del 44% en 2025, mientras que los sistemas de entrenamiento de IA están en camino de alcanzar una CAGR del 19,56% hasta 2031.

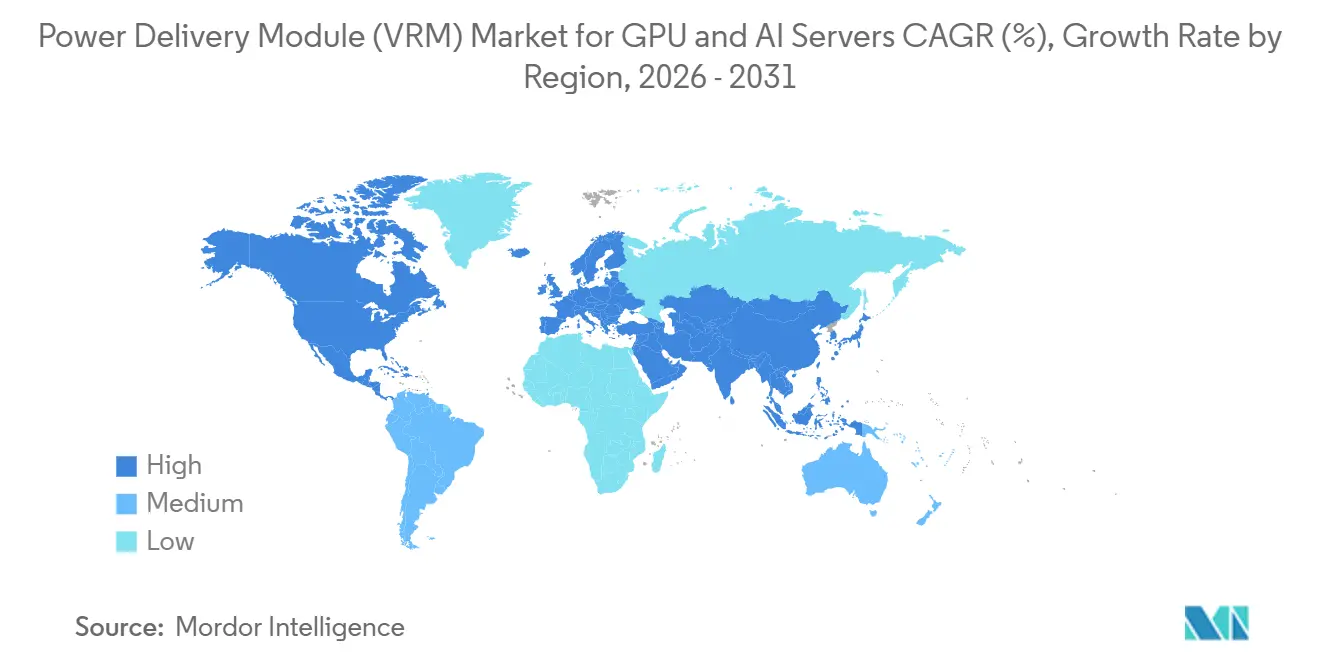

- Por geografía, Asia-Pacífico lideró con el 58% de los ingresos de 2025, aunque América del Norte está posicionada para expandirse a una CAGR del 20,95% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Módulos de Suministro de Energía (VRM) para GPU y Servidores de IA

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Aceleradores GPU en Centros de Datos Hiperescala | +5.2% | Global, concentración en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Transición hacia Memoria HBM Apilada en 3D que Eleva los Requisitos de Carga Transitoria | +4.8% | Taiwán, Corea del Sur, Estados Unidos | Mediano plazo (2-4 años) |

| Mandatos de Eficiencia Energética de los Proveedores de Servicios en la Nube | +3.6% | América del Norte y Europa, con extensión a Asia-Pacífico | Corto plazo (≤ 2 años) |

| Adopción de Nodos FinFET Avanzados que Reducen los Voltajes de Núcleo | +2.9% | Fábricas de Taiwán y Corea del Sur | Largo plazo (≥ 4 años) |

| Inferencia de IA en el Borde Impulsando VRM Compactos de Alta Corriente | +1.5% | América del Norte, Europa, China | Mediano plazo (2-4 años) |

| Incentivos Gubernamentales para Cadenas de Suministro Domésticas de Semiconductores | +1.0% | Estados Unidos, Unión Europea, Japón, Corea del Sur, India | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Aceleradores GPU en Centros de Datos Hiperescala

Los operadores hiperescala desplegaron más de 3 millones de aceleradores GPU en 2025 a medida que las estructuras de cómputo se orientaron hacia modelos de lenguaje de gran escala y motores de recomendación. Cada tarjeta NVIDIA H200 o AMD MI300X consume hasta 1.000 vatios, lo que obliga a los VRM a suministrar 1.200 amperios en rieles por debajo de un voltio con rizado inferior a 10 milivoltios. Los bastidores con refrigeración líquida directa permiten densidades de potencia superiores a 100 kilovatios, fomentando el uso de módulos de potencia integrados que reducen la huella en la placa. Los hiperescaladores ahora exigen telemetría en tiempo real de corriente de fase, temperatura y eficiencia, una especificación que favorece a los controladores digitales multifase. Estos operadores desarrollan conjuntamente módulos específicos para aplicaciones bajo acuerdos de suministro de 24 a 36 meses, evitando los canales de distribución tradicionales.

Transición hacia Memoria HBM Apilada en 3D que Eleva los Requisitos de Carga Transitoria

HBM3E, en producción en volumen desde finales de 2024, introduce escalones transitorios de 200 amperios por microsegundo; los prototipos de HBM4 superarán los 50 vatios de potencia por pila en 2027. Los proveedores de VRM responden con inductores acoplados y posicionamiento de voltaje adaptativo, reduciendo la impedancia de salida en un 40%.[1]IEEE, "Diseño de Inductor Acoplado para VRM Multifase," ieee.org Un diseño de referencia de seis fases de Texas Instruments logró una respuesta transitoria de 15 milivoltios a 500 amperios en marzo de 2025. La distancia vertical entre el dado de la GPU y la memoria se está reduciendo, ajustando los presupuestos de impedancia y obligando a colocar el VRM dentro de los 20 milímetros del sustrato. Los módulos de potencia verticales montados perpendicularmente a la placa reducen la inductancia de bucle en un 50%, pero requieren accesorios mecánicos personalizados e interfaces térmicas.

Mandatos de Eficiencia Energética de los Proveedores de Servicios en la Nube

Microsoft Azure estipula una eficiencia de conversión de energía ≥ 96% al 50% de carga, mientras que Google Cloud exige un PUE de centro de datos inferior a 1,10 para instalaciones puestas en servicio en 2026. Estos objetivos impulsan la adopción de buses intermedios de 800 voltios que reducen las pérdidas de distribución en un 75%. Texas Instruments y STMicroelectronics revelaron etapas de nitruro de galio que conmutan por encima de 1 megahercio para reducir el volumen del inductor en un 60%. Las normas de divulgación energética del Estado de Washington, vigentes desde enero de 2025, desencadenaron modernizaciones que enfatizan los controladores digitales con reducción dinámica de fases. La directiva enmendada de la Unión Europea establece un límite de PUE de 1,20 para 2027, acelerando la sustitución de los VRM analógicos.

Adopción de Nodos FinFET Avanzados que Reducen los Voltajes de Núcleo

Taiwan Semiconductor Manufacturing Company inició la producción en volumen de 3 nanómetros a finales de 2024, e Intel 18A con alimentación por la parte trasera entró en producción de riesgo en febrero de 2025. Los voltajes nominales descendieron a 0,65-0,75 voltios, duplicando la demanda de corriente para igual potencia y elevando los recuentos de fases por encima de 16. Intel PowerVia reduce la resistencia parásita en un 30%, aunque desplaza el cuello de botella hacia los condensadores del VRM. La GPU Blackwell de NVIDIA, en muestreo en 2025, se espera que supere los 1.000 vatios, lo que impulsa el uso de controladores de 24 y 32 fases con control adaptativo de tiempo muerto. A medida que los transistores de compuerta envolvente emergen a 2 nanómetros en 2027, los diseñadores exploran topologías de condensador conmutado e híbridas de elevador-reductor para mantener la eficiencia por debajo de 0,6 voltios.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Tensión en la Cadena de Suministro para Etapas de Potencia de Alto Rendimiento | -2.1% | Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Desafíos de Gestión Térmica en Rieles Superiores a 800 A | -1.6% | Centros de datos de alta densidad a nivel global | Mediano plazo (2-4 años) |

| Restricciones de Espacio en la Placa en Diseños Densos de Tarjetas GPU | -0.9% | Global | Mediano plazo (2-4 años) |

| Estandarización Limitada entre las Especificaciones de VRM de los Fabricantes de Equipos Originales de Servidores | -0.5% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Tensión en la Cadena de Suministro para Etapas de Potencia de Alto Rendimiento

Los plazos de entrega para DrMOS y etapas de potencia inteligentes se extendieron a 26 semanas a principios de 2026, ya que los proveedores de sustratos priorizaron los chiplets de alto margen. Vishay reportó una utilización del 95% y una cartera de pedidos hasta finales de 2025. La adquisición de Vcore por parte de Onsemi en octubre de 2025 aseguró capacidad de obleas de nitruro de galio, ilustrando los movimientos de integración vertical para estabilizar el suministro. Infineon destinó 800 millones EUR (904 millones USD) para obleas adicionales de carburo de silicio, aunque las nuevas fábricas no alcanzarán plena producción hasta finales de 2027. La escasez es más aguda por encima de 100 amperios por fase, donde se necesita unión con clip de cobre para el margen térmico. Los diseñadores de VRM deben calificar proveedores alternativos y revisar el firmware, extendiendo los ciclos de desarrollo hasta 9 meses.

Desafíos de Gestión Térmica en Rieles Superiores a 800 A

Los VRM que suministran más de 800 amperios disipan entre 40 y 80 vatios, superando los disipadores de calor convencionales e impulsando la adopción de placas frías con refrigeración líquida. Accelsius demostró un módulo microfluídico que redujo las temperaturas de unión en 25 °C en enero de 2025.[2]Accelsius, "Refrigeración Microfluídica para VRM de Alta Corriente," accelsius.com Los circuitos de refrigeración líquida añaden complejidad en conectores, detección de fugas y mantenimiento, lo que limita su adopción fuera de los entornos hiperescala. El AirJet de estado sólido de Frore Systems entró en producción en 2025, proporcionando flujo de aire localizado para servidores de borde donde la refrigeración líquida no es práctica. El ciclado térmico entre cargas inactivas y máximas degrada las uniones de soldadura, lo que impulsa el cambio hacia la unión de dados con plata sinterizada y condensadores de polímero de alta temperatura para extender el tiempo medio entre fallos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de VRM: Los Controladores Digitales Permanecen como Ancla mientras los Módulos Crecen

Las unidades multifase controladas digitalmente lideraron la participación del mercado de Módulos de Suministro de Energía (VRM), representando el 61% de los ingresos en 2025. Estas unidades son preferidas por sus características avanzadas, incluidos los bucles de control actualizables por firmware y la telemetría PMBus, que son muy adecuadas para los sistemas de monitoreo de flotas de los hiperescaladores. La capacidad de actualizar el firmware garantiza la adaptabilidad a los requisitos cambiantes, mientras que la telemetría PMBus proporciona monitoreo y control en tiempo real, haciendo que estas unidades sean altamente eficientes y confiables para operaciones a gran escala. Los módulos de potencia integrados, aunque representan una participación de mercado menor en 2025, se proyecta que experimenten la CAGR más rápida del 19,74% durante el período de pronóstico. Este crecimiento está impulsado por la creciente preferencia de los fabricantes de servidores por soluciones compactas y de instalación directa que simplifican el diseño y reducen el tiempo de desarrollo.

La participación de mercado de los módulos integrados en el sector de Módulos de Suministro de Energía (VRM) está aumentando de manera constante, respaldada por avances como los buses intermedios de 48 voltios y los bastidores con refrigeración líquida, que permiten diseños más compactos y eficientes. Proveedores como Vicor están a la vanguardia de esta tendencia, ofreciendo soluciones innovadoras que integran controladores, etapas de potencia e inductores acoplados en un solo paquete. Esta integración reduce el área de la placa en aproximadamente un 40%, proporcionando importantes beneficios de ahorro de espacio para los fabricantes. Si bien los controladores analógicos siguen siendo rentables para los dispositivos de borde, la tendencia a largo plazo se está desplazando hacia diseños digitales o híbridos. Estos diseños avanzados ofrecen un enfoque equilibrado, combinando baja latencia con capacidades de telemetría mejoradas, que son fundamentales para las aplicaciones modernas que requieren una gestión y monitoreo precisos de la energía.

Por Número de Fases: Los Diseños de Ultra Alta Fase Abordan los Crecientes Presupuestos de GPU

Las soluciones de 13 a 20 fases representaron el 43% de los ingresos en 2025, consolidándose como el estándar para aceleradores que requieren hasta 700 vatios de potencia. Estas soluciones son ampliamente adoptadas porque satisfacen las demandas de energía de los sistemas de cómputo de alto rendimiento. Sin embargo, se proyecta que el nivel de más de 20 fases crezca a una tasa de crecimiento anual compuesta (CAGR) del 19,63%, impulsado por los crecientes requisitos de potencia de las GPU, que se espera superen los 1.200 vatios en los próximos años.

El crecimiento del mercado de Módulos de Suministro de Energía (VRM) en este nivel está respaldado por avances en inductores acoplados, que permiten el rendimiento de 12 fases dentro de una huella compacta de seis fases. Esta innovación permite una entrega de energía más eficiente al tiempo que optimiza el espacio en las placas de circuito. Además, las etapas de potencia inteligentes con tecnología integrada de detección de corriente ayudan a reducir la congestión de enrutamiento y a simplificar el diseño de los diseños de 24 y 32 fases. Los proveedores que puedan integrar eficazmente controladores de alta fase con soluciones de empaquetado vertical están bien posicionados para capitalizar la demanda de los lanzamientos de GPU de próxima generación, ya que estas tecnologías se alinean con los requisitos cambiantes del mercado.

Por Capacidad de Manejo de Corriente: La Ultra Alta Potencia Lidera la Curva de Expansión

Las unidades de alta potencia de 300-800 A representaron el 45% de los ingresos de 2025, atendiendo principalmente a los despliegues convencionales de H100. Estas unidades son fundamentales para apoyar la creciente demanda de aplicaciones de cómputo de alto rendimiento, que requieren soluciones robustas de suministro de energía. Se proyecta que las unidades de ultra alta potencia que superan los 800 A experimenten una tasa de crecimiento anual compuesta (CAGR) del 19,76%, impulsada por la adopción de clústeres de entrenamiento construidos en torno a GPU de próxima generación, como los próximos modelos Blackwell y MI400. Se espera que estas GPU amplíen los límites de las capacidades computacionales, impulsando aún más la demanda de unidades de ultra alta potencia.

Se anticipa que la participación de mercado de los diseños de ultra alta potencia en el segmento de Módulos de Suministro de Energía (VRM) crecerá significativamente a medida que los avances en inductores con refrigeración líquida y diseños de módulos verticales alcancen la producción. Se espera que estas innovaciones mejoren la eficiencia y la gestión térmica, haciéndolas ideales para aplicaciones de GPU de próxima generación. Mientras tanto, se espera que los dispositivos de potencia media en el rango de 100-300 A crezcan en volumen, aunque pueden enfrentar compresión de precios impulsada por el aumento de la competencia y los avances tecnológicos. Por otro lado, los dispositivos de baja potencia por debajo de 100 A continuarán desempeñando un papel en las aplicaciones de inferencia en el borde, donde los requisitos de menor potencia son suficientes. Sin embargo, se espera que su valor de mercado general disminuya a medida que el enfoque se desplace hacia soluciones de mayor potencia.

Por Tipo de Componente: Las Etapas de Potencia Dominan el Conjunto de Valor

Las etapas de potencia representaron el 48% de los ingresos en 2025 y se espera que crezcan a una tasa de crecimiento anual compuesta (CAGR) del 19,39%, impulsadas por la creciente adopción de dispositivos de carburo de silicio (SiC) y nitruro de galio (GaN). Estos dispositivos avanzados mejoran significativamente la eficiencia, elevándola por encima del 96%, un factor crítico en su creciente demanda. Además, la integración de la tecnología DrMOS (MOSFET con controlador integrado) ha demostrado ser un cambio de paradigma, reduciendo eficazmente la inductancia parásita en un 30-40%. Esta reducción no solo mejora el rendimiento, sino que también justifica el precio premium asociado con estas soluciones.

El tamaño del mercado de Módulos de Suministro de Energía (VRM) vinculado a las etapas de potencia está preparado para beneficiarse de las expansiones de capacidad en curso por parte de los principales actores de la industria, como onsemi e Infineon. Se espera que estas expansiones aborden los desafíos de la cadena de suministro al reducir los plazos de entrega y garantizar un suministro más confiable de componentes. Además, hay un aumento paralelo en las inversiones en inductores acoplados y condensadores cerámicos de alta tensión, que son esenciales para apoyar la creciente demanda de etapas de potencia. A pesar de estos desarrollos, los controladores continúan ocupando una posición estratégicamente significativa en el mercado. Esto se debe a que las capacidades de telemetría digital, que son parte integral de los controladores, desempeñan un papel fundamental en la determinación de las calificaciones del sistema y en garantizar un rendimiento óptimo en todas las aplicaciones.

Por Aplicación Final: Los Sistemas de Entrenamiento de IA Superan a las Instalaciones de Servidores Maduros

Los servidores de IA y HPC representaron el 44% de los ingresos en 2025, destacando su papel significativo en el apoyo a una base instalada diseñada para cargas de trabajo mixtas de entrenamiento e inferencia. Estos servidores están optimizados para manejar los exigentes requisitos computacionales de las aplicaciones de inteligencia artificial (IA) y cómputo de alto rendimiento (HPC). Se espera que los sistemas de entrenamiento de IA, en particular, crezcan a una tasa de crecimiento anual compuesta (CAGR) del 19,56%, impulsados por el aumento de las inversiones gubernamentales en clústeres soberanos en regiones como Europa, Oriente Medio y Asia-Pacífico. Estas inversiones tienen como objetivo mejorar las capacidades regionales en tecnologías de IA y HPC.

Los nodos de entrenamiento requieren sistemas de suministro de energía altamente sincronizados capaces de soportar 8-16 GPU, lo que requiere módulos reguladores de voltaje (VRM) con tiempos de respuesta de submicrosegundo y telemetría sincronizada en fase. Estos requisitos avanzados de suministro de energía garantizan el funcionamiento eficiente de los sistemas de entrenamiento bajo cargas de trabajo intensas. Mientras tanto, las tarjetas GPU diseñadas para tareas de inferencia siguen siendo un segmento de crecimiento medio estable del mercado. Sin embargo, la sensibilidad al precio de las GPU de inferencia limita el potencial de un crecimiento significativo de los ingresos en este nicho, a pesar de la demanda constante.

Análisis Geográfico

Asia-Pacífico generó el 58% de los ingresos de 2025, impulsado por los avances de Taiwan Semiconductor Manufacturing Company en tecnologías de empaquetado y el desarrollo de China de clústeres de entrenamiento a escala exascala. La iniciativa Rapidus de Japón aseguró 920 mil millones JPY (6,2 mil millones USD) en financiamiento para lograr la producción lógica de 2 nanómetros en 2027, lo que se espera que genere una demanda significativa de Módulos Reguladores de Voltaje (VRM) por debajo de 0,6 voltios. La Ley K-Chips de Corea del Sur está canalizando 26 billones KRW (19,5 mil millones USD) hacia líneas de producción domésticas de circuitos integrados de gestión de energía, facilitando las expansiones de los principales actores como SK hynix y Samsung. Mientras tanto, el programa de subsidios de 15 mil millones USD de India está atrayendo inversiones en ensamblaje; sin embargo, la mayor parte del silicio de los controladores todavía se obtiene de Taiwán y los Estados Unidos.

Se anticipa que América del Norte experimentará la Tasa de Crecimiento Anual Compuesta (CAGR) más rápida del 20,95% hasta 2031, principalmente debido a la Ley CHIPS, que está incentivando la localización de la capacidad de fabricación de semiconductores. La instalación de fabricación de Intel en Arizona por valor de 20 mil millones USD está programada para incluir una línea de producción de gestión de energía a finales de 2026, mientras que la planta de carburo de silicio (SiC) de Wolfspeed por valor de 6,5 mil millones USD en Carolina del Norte se espera que comience operaciones en 2026. Además, los proveedores de servicios en la nube como Microsoft Azure y Amazon Web Services planean desplegar más de 500.000 GPU cada uno para 2027, lo que resultará en una demanda proyectada de VRM que supera los 500 megavatios.

La participación de mercado de Europa sigue siendo limitada debido a la falta de capacidades de fabricación de GPU en la región. Sin embargo, la Ley Europea de Chips por valor de 43 mil millones EUR (48,6 mil millones USD) está financiando activamente el establecimiento de centros de diseño de gestión de energía en países como Alemania y los Países Bajos.[3]Comisión Europea, "Financiamiento de la Ley Europea de Chips," ec.europa.eu En contraste, los mercados de Oriente Medio, África y América del Sur aún se encuentran en sus etapas iniciales de desarrollo, dependiendo en gran medida de los VRM importados para apoyar los clústeres de investigación de IA patrocinados por los gobiernos.

Panorama Competitivo

Los cinco principales proveedores, Texas Instruments, Renesas Electronics, Infineon Technologies, Monolithic Power Systems y Analog Devices, representaron colectivamente aproximadamente el 55-60% de los ingresos totales en 2025, lo que indica un mercado moderadamente concentrado. El panorama competitivo gira principalmente en torno a los controladores digitales multifase, que ofrecen telemetría en tiempo real y flexibilidad de firmware. Estas características son fundamentales para abordar las demandas cambiantes de los usuarios finales. Además, existen oportunidades en espacios no explorados en áreas como los módulos de potencia verticales y los ensamblajes con refrigeración líquida, donde existe una notable falta de experiencia mecánica, creando potencial para la innovación y la entrada al mercado.

Las iniciativas estratégicas en el mercado destacan la creciente importancia de la integración vertical y el desarrollo colaborativo. Por ejemplo, Onsemi adquirió Vcore en octubre de 2025 para garantizar un suministro estable de obleas de GaN, un componente crítico para las soluciones de energía avanzadas. De manera similar, Danfoss completó su adquisición del 50% restante de participación en Semikron Danfoss en marzo de 2026, fortaleciendo su posición en el segmento de clústeres de GPU con refrigeración líquida.[4]Danfoss, "Adquisición de Semikron Danfoss," danfoss.com Texas Instruments, por otro lado, introdujo un diseño de referencia de 30 kilovatios en marzo de 2025, que ha influido significativamente en las estrategias de adquisición durante la era Blackwell. Mientras tanto, el Proyecto de Cómputo Abierto continúa elaborando directrices para VRM. Sin embargo, los hiperescaladores mantienen conexiones propietarias, lo que perpetúa los desafíos de integración y limita la estandarización en toda la industria.

Los actores más pequeños, como Vicor y Advanced Energy, están ganando participación de mercado al ofrecer módulos de instalación directa que reducen significativamente los ciclos de diseño, haciéndolos atractivos para los clientes que buscan soluciones más rápidas de comercialización. Además, las empresas emergentes de controladores sin fábrica están aprovechando la tecnología CMOS avanzada para integrar convertidores analógico-digitales, controladores de compuerta y lógica de fallos en un solo dado. Esta innovación reduce el número de componentes externos requeridos en aproximadamente un 20%, ofreciendo ventajas de costo y eficiencia para los fabricantes y usuarios finales por igual.

Líderes de la Industria de Módulos de Suministro de Energía (VRM) para GPU y Servidores de IA

-

Texas Instruments Incorporated

-

Renesas Electronics Corporation

-

Infineon Technologies AG

-

Semiconductor Components Industries, LLC

-

Analog Devices, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Danfoss completó la adquisición del 50% restante de participación en Semikron, consolidando su cartera de módulos de potencia.

- Octubre de 2025: Onsemi finalizó la adquisición de Vcore, asegurando el suministro de epitaxia de GaN para las etapas de potencia de próxima generación.

- Septiembre de 2025: La fábrica de SiC de Wolfspeed en Carolina del Norte por valor de 6,5 mil millones USD alcanzó la finalización mecánica con una rampa programada para el segundo trimestre de 2026.

- Agosto de 2025: Renesas introdujo los controladores multifase ISL91301B e ISL91302B con telemetría de convertidor analógico-digital de 16 bits.

Alcance del Informe Global del Mercado de Módulos de Suministro de Energía (VRM) para GPU y Servidores de IA

El Mercado de Módulos de Entrega de Energía (VRM) para GPU y Servidores de IA hace referencia al ecosistema global involucrado en el diseño, desarrollo, fabricación y comercialización de módulos de regulación de voltaje (VRM) utilizados para suministrar energía estable, eficiente y de alta corriente a las GPU y a los sistemas informáticos orientados a la IA. Los VRM son componentes críticos que convierten y regulan los voltajes de la fuente de alimentación para satisfacer los requisitos precisos de los procesadores de alto rendimiento en centros de datos, sistemas de entrenamiento de IA y tarjetas aceleradoras.

El Informe del Mercado de Módulos de Entrega de Energía (VRM) para GPU y Servidores de IA está Segmentado por Tipo de VRM (Digital Multifase, Analógico, Módulos de Potencia Integrados e Híbrido), Número de Fases (≤6, 7-12, 13-20 y 20+), Capacidad de Corriente (Baja <100A, Media 100-300A, Alta 300-800A y Ultra Alta 800A+), Componente (Etapas de Potencia, Controladores PWM, Inductores y Condensadores), Aplicación Final (Tarjetas GPU, Servidores de IA/HPC y Sistemas de Entrenamiento) y Geografía (América del Norte, Europa, Asia-Pacífico y Resto del Mundo). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| VRM Multifase (Controlados Digitalmente) |

| VRM Analógicos |

| Módulos de Potencia Integrados |

| VRM Híbridos |

| ≤6 Fases |

| 7-12 Fases |

| 13-20 Fases |

| 20+ Fases |

| Baja Potencia (<100 A) |

| Potencia Media (100-300 A) |

| Alta Potencia (300-800 A) |

| Ultra Alta Potencia (800 A+) |

| Etapas de Potencia (DrMOS / SPS) |

| Controladores PWM |

| Inductores (Bobinas de Choque) |

| Condensadores |

| Tarjetas Aceleradoras GPU |

| Servidores de IA / HPC |

| Sistemas de Entrenamiento de IA |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Resto del Mundo |

| Por Tipo de VRM | VRM Multifase (Controlados Digitalmente) | |

| VRM Analógicos | ||

| Módulos de Potencia Integrados | ||

| VRM Híbridos | ||

| Por Número de Fases | ≤6 Fases | |

| 7-12 Fases | ||

| 13-20 Fases | ||

| 20+ Fases | ||

| Por Capacidad de Manejo de Corriente | Baja Potencia (<100 A) | |

| Potencia Media (100-300 A) | ||

| Alta Potencia (300-800 A) | ||

| Ultra Alta Potencia (800 A+) | ||

| Por Tipo de Componente | Etapas de Potencia (DrMOS / SPS) | |

| Controladores PWM | ||

| Inductores (Bobinas de Choque) | ||

| Condensadores | ||

| Por Aplicación Final | Tarjetas Aceleradoras GPU | |

| Servidores de IA / HPC | ||

| Sistemas de Entrenamiento de IA | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Resto del Mundo | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de Módulos de Suministro de Energía (VRM) en 2026 y qué tamaño tendrá en 2031?

Se proyecta que el mercado alcance 2,23 mil millones USD en 2025 y crezca hasta 5,31 mil millones USD en 2031 a una CAGR del 18,95%.

¿Qué tipo de VRM tiene actualmente la mayor participación de ingresos?

Los VRM multifase controlados digitalmente lideraron con una participación del 61% en 2025.

¿Qué región geográfica crecerá más rápido hasta 2031?

Se espera que América del Norte registre la CAGR regional más rápida del 20,95% hasta 2031.

¿Por qué los buses intermedios de 800 voltios están ganando terreno en el diseño de VRM?

Reducen las pérdidas de distribución en un 75% y ayudan a cumplir los estrictos mandatos de eficiencia energética establecidos por los proveedores de servicios en la nube.

¿Qué está impulsando la demanda de VRM de ultra alta potencia superiores a 800 amperios?

Se espera que las GPU de próxima generación para entrenamiento de IA superen los 1.000 vatios cada una, lo que requiere VRM capaces de suministrar corrientes sostenidas superiores a 800 amperios.

¿Cómo están mitigando los proveedores la tensión en la cadena de suministro para las etapas de potencia?

Los principales proveedores están integrando verticalmente, ampliando la capacidad de obleas de SiC y GaN, y calificando socios alternativos de empaquetado para acortar los plazos de entrega.

Última actualización de la página el: