Tamaño y Participación del Mercado de Empaquetado de Chiplets de GPU

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

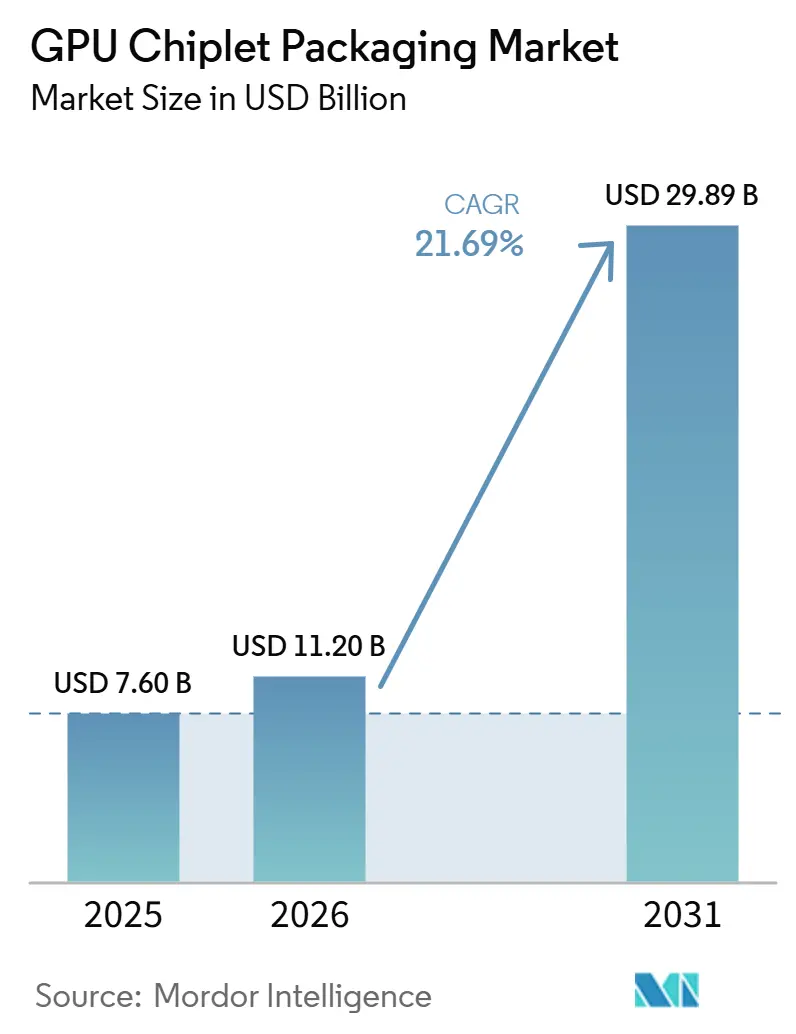

| Tamaño del Mercado (2026) | 11.20 Mil millones de dólares |

| Tamaño del Mercado (2031) | 29.89 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 21.69% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia-Pacífico |

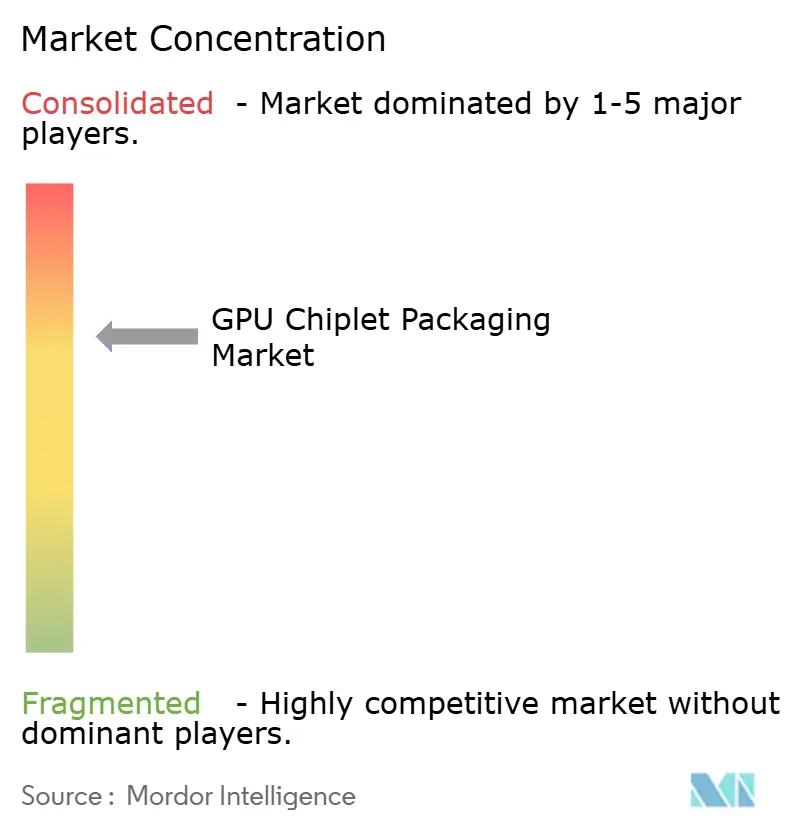

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Empaquetado de Chiplets de GPU por Mordor Intelligence

Se espera que el tamaño del mercado de empaquetado de chiplets de GPU aumente de 7,60 mil millones de USD en 2025 a 11,20 mil millones de USD en 2026 y alcance 29,89 mil millones de USD en 2031, creciendo a una CAGR del 21,69% durante 2026-2031. El mercado de empaquetado de chiplets de GPU se está expandiendo porque las principales hojas de ruta de GPU han abandonado los dies monolíticos de gran tamaño en favor de arquitecturas multi-die que pueden soportar mayor cómputo, mayor ancho de banda de memoria y una mejor gestión del rendimiento en sistemas avanzados de IA. La demanda está siendo impulsada con mayor fuerza por el hardware de entrenamiento e inferencia de IA, donde los aceleradores con HBM integrado requieren métodos de integración 2,5D o 3D que ahora son fundamentales para la calificación de productos y la entrega en volumen. El mercado de empaquetado de chiplets de GPU también refleja un fuerte desequilibrio regional, ya que las redes de fundición, OSAT y sustratos más capaces siguen concentradas en Asia-Pacífico, incluso cuando América del Norte comienza a desarrollar capacidad doméstica. El costo sigue siendo una barrera significativa, ya que los diseños de empaquetado más avanzados requieren flujos de ensamblaje más complejos, un control térmico más estricto y ciclos de calificación de proveedores más largos que los formatos de empaquetado más simples. El mercado de empaquetado de chiplets de GPU también se está desarrollando bajo un modelo de arquitectura dividida, donde los estándares abiertos de interconexión de chiplets están avanzando, pero una gran parte de los paquetes de GPU de alto volumen actuales todavía depende de plataformas propietarias de die a die.

Conclusiones Clave del Informe

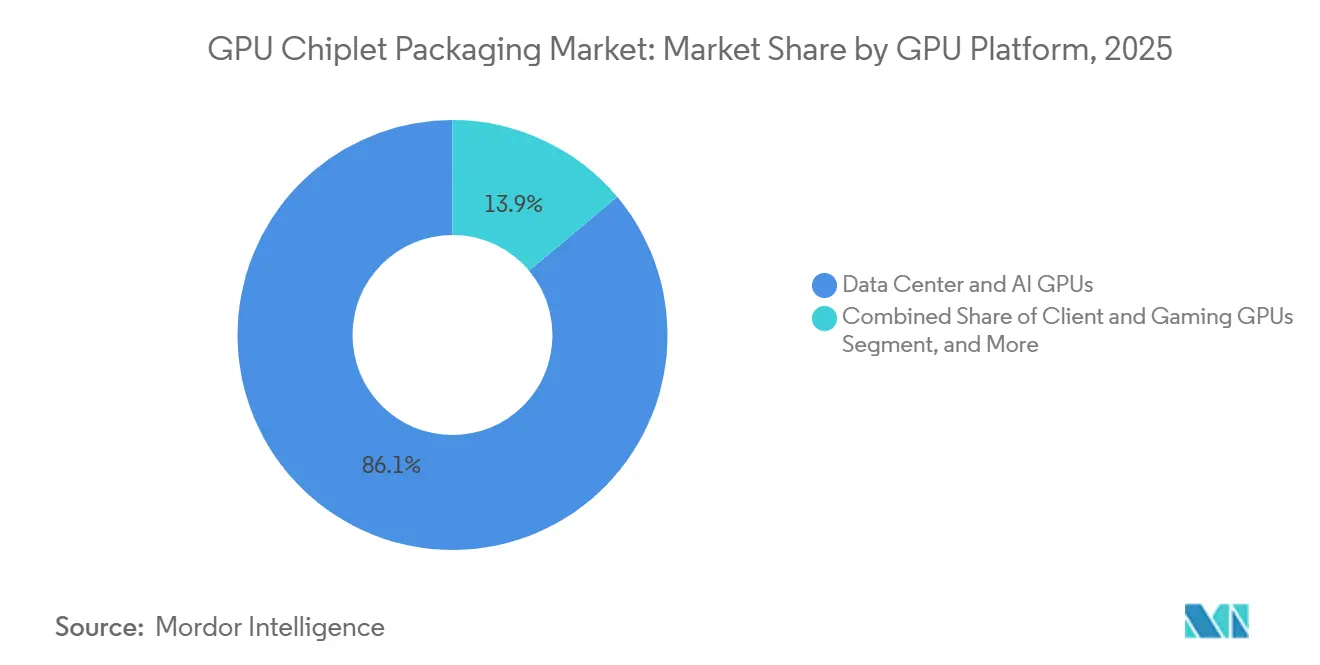

- Por plataforma de GPU, las GPU de Centros de Datos e IA representaron el 86,11% del mercado de empaquetado de chiplets de GPU en 2025, mientras que el mismo segmento está proyectado para expandirse a una CAGR del 23,21% hasta 2031.

- Por tecnología de empaquetado, el Empaquetado Basado en Interposer 2,5D y Puente representó una participación del 68,33% en 2025, mientras que el Empaquetado Apilado 3D y con Unión Híbrida está proyectado para crecer a una CAGR del 23,62% hasta 2031.

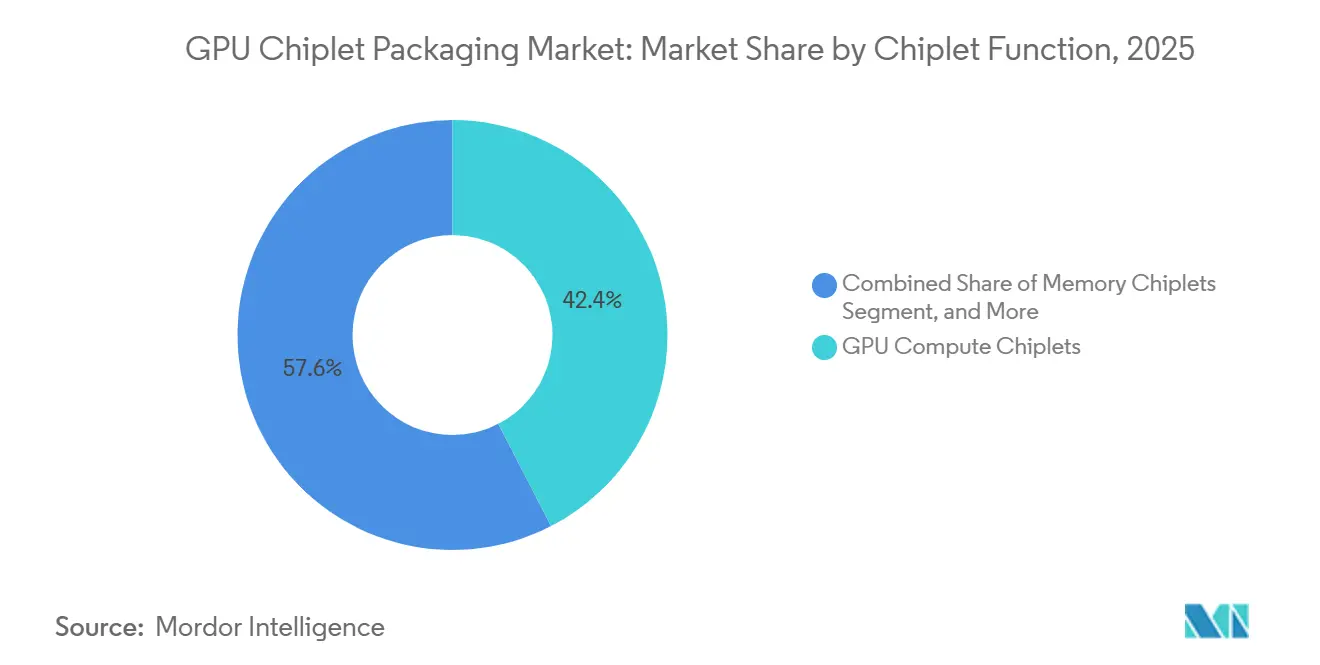

- Por función del chiplet, los Chiplets de Cómputo de GPU representaron una participación del 42,42% en 2025, mientras que los Chiplets de Memoria e Integración HBM se espera que se expandan a una CAGR del 23,53% hasta 2031.

- Por aplicación, el Entrenamiento e Inferencia de IA representó una participación del 69,12% en 2025 y también está proyectado para avanzar a una CAGR del 23,32% hasta 2031.

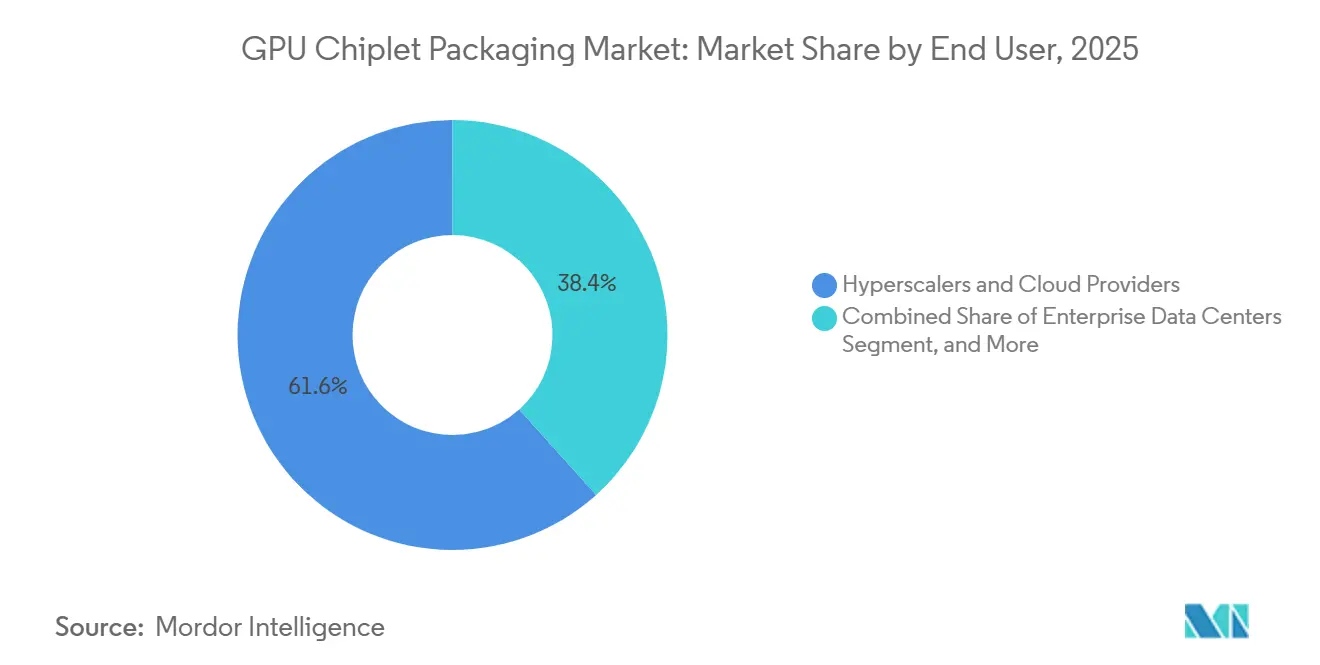

- Por usuario final, los Hiperescaladores y Proveedores de Nube mantuvieron una participación del 61,65% en 2025 y están proyectados para registrar una CAGR del 23,28% hasta 2031.

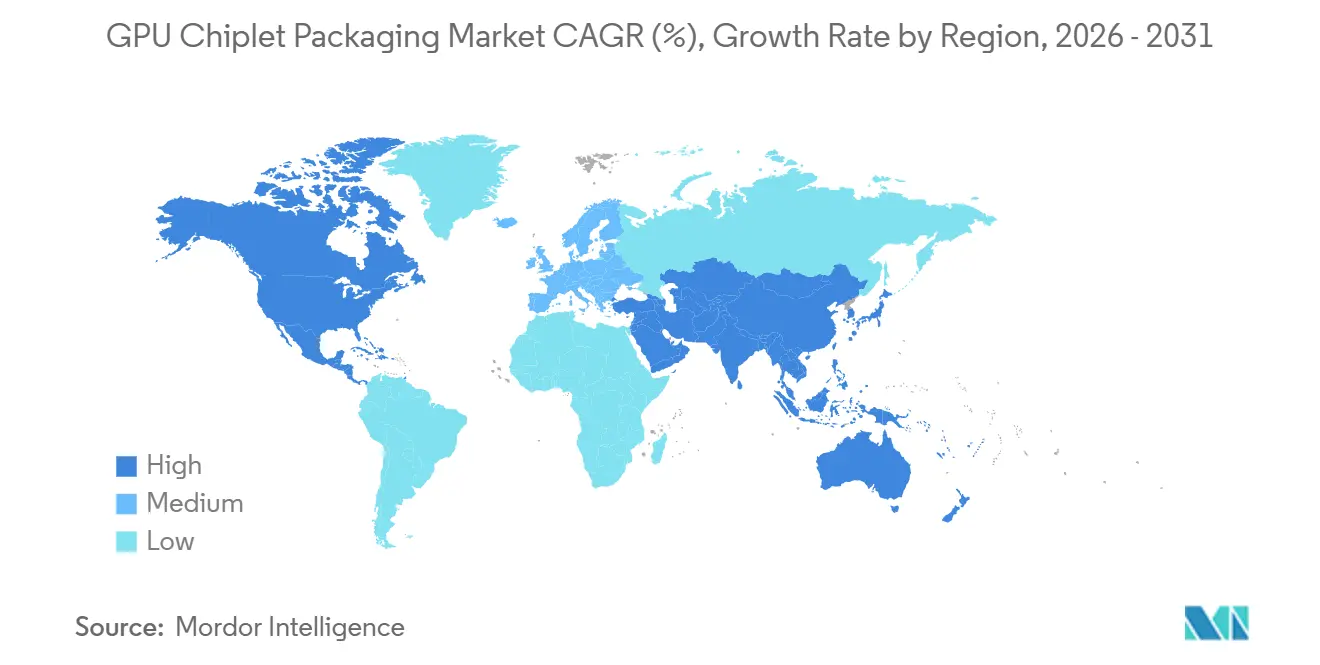

- Por geografía, Asia-Pacífico lideró con una participación del 88,44% en 2025, mientras que América del Norte está proyectada para registrar la CAGR más rápida del 23,42% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Empaquetado de Chiplets de GPU

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de GPU de IA para Paquetes con HBM Integrado | +6.2% | Global | Corto plazo (≤ 2 años) |

| Integración Heterogénea para el Escalado del Rendimiento en Centros de Datos | +4.8% | América del Norte y Asia-Pacífico como núcleo, con expansión hacia Europa | Mediano plazo (2-4 años) |

| Ventaja de Rendimiento de los Chiplets de GPU Más Pequeños Frente a los Dies Monolíticos | +3.5% | Global | Mediano plazo (2-4 años) |

| Inversiones en Capacidad de Empaquetado Avanzado por Parte de Fundiciones y OSATs | +2.8% | Asia-Pacífico como núcleo, con expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Cambio hacia una Cadena de Suministro Resiliente Orientada a la Reutilización de Diseños Basados en Chiplets | +2.1% | América del Norte, Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Hojas de Ruta de GPU que Requieren Optimización Térmica y de Potencia Multi-Die | +1.6% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de GPU de IA para Paquetes con HBM Integrado

El gasto en infraestructura de IA por parte de los hiperescaladores sigue siendo el impulsor de demanda a corto plazo más claro para el mercado de empaquetado de chiplets de GPU. El segmento de centros de datos de NVIDIA generó 75,2 mil millones de USD en el primer trimestre del ejercicio fiscal 2027, el trimestre que finalizó en abril de 2026, lo que representó un incremento del 92% respecto al año anterior, mientras que la orientación para el segundo trimestre del ejercicio fiscal 2027 se estableció en 91,0 mil millones de USD.[1]NVIDIA Corporation, "NVIDIA Reports Financial Results for First Quarter Fiscal 2027," NVIDIA, nvidianews.nvidia.com El borrador vincula directamente esa aceleración del producto con la complejidad del empaquetado, ya que cada paquete Blackwell B200 combina 2 dies de cómputo con 8 pilas HBM3E sobre un sustrato CoWoS-L. Esa configuración significa que cada nuevo pedido de GPU de IA se traduce en demanda directa de líneas de empaquetado avanzado, sustratos avanzados e integración de memoria de alta densidad. El resultado es que el mercado de empaquetado de chiplets de GPU ya no está siendo moldeado principalmente por los ciclos generales de semiconductores, sino por el calendario de despliegues de aceleradores de muy gran escala. Esto también explica por qué la capacidad de empaquetado se ha convertido en un cuello de botella estratégico en lugar de un paso rutinario de fabricación en la parte trasera de la cadena.

Integración Heterogénea para el Escalado del Rendimiento en Centros de Datos

La integración heterogénea se ha convertido en una palanca de rendimiento fundamental porque las simples reducciones de proceso ya no ofrecen suficiente ganancia a nivel de sistema para los aceleradores líderes. Intel declaró que Foveros Direct 3D logra un paso de interconexión inferior a 10 µm mediante unión directa cobre a cobre y puede proporcionar hasta 10 veces mayor densidad de interconexión que los enfoques convencionales de microbumps.[2]Intel Corporation, "Foveros Direct 3D Tech Brief," Intel Corporation, intel.com Ese nivel de densidad soporta los diseños de apilamiento vertical de dies necesarios cuando las funciones de cómputo, memoria y E/S deben operar dentro de una distancia física muy pequeña. La misma lógica arquitectónica está trascendiendo las GPU insignia y llegando a programas de silicio de inferencia de IA personalizado diseñados por equipos de hiperescaladores. Esto amplía la base de volumen direccionable para el mercado de empaquetado de chiplets de GPU más allá de la hoja de ruta estándar de los proveedores de GPU. También aumenta la importancia de los equipos de empaquetado que pueden trabajar simultáneamente con restricciones de diseño, térmicas y de ensamblaje.

Ventaja de Rendimiento de los Chiplets de GPU Más Pequeños Frente a los Dies Monolíticos

Las arquitecturas basadas en chiplets mejoran la economía del rendimiento porque la exposición a defectos aumenta a medida que crece el área del die. El borrador describe una diferencia clara entre los interposers monolíticos de gran tamaño y los enfoques de puente de silicio local más pequeños utilizados en diseños de estilo CoWoS-L. Señala que los dies de puente local pueden alcanzar un rendimiento cercano al 90%, mientras que los interposers monolíticos de tamaño equivalente pueden rendir cerca del 60%, lo que cambia materialmente el perfil de costos de los paquetes de aceleradores de gran tamaño. Los dies reutilizables más pequeños también permiten a los proveedores adaptar un elemento de cómputo calificado a través de productos de centros de datos, HPC y estaciones de trabajo sin repetir el esfuerzo de diseño completo cada vez. La Hoja de Ruta de Integración Heterogénea del IEEE identifica la reutilización del diseño y la recuperación de costos en SKUs adyacentes como una razón de negocio importante para la integración multi-die, no solo una razón técnica. Esto hace que el mercado de empaquetado de chiplets de GPU sea más atractivo para los proveedores que buscan tanto el escalado del rendimiento como una reutilización más amplia del portafolio.

Inversiones en Capacidad de Empaquetado Avanzado por Parte de Fundiciones y OSATs

La expansión de capacidad por parte de fundiciones y OSATs está elevando el techo a mediano plazo para el mercado de empaquetado de chiplets de GPU. ASE Technology Holding inició obras en 2026 en una nueva instalación en Kaohsiung con una inversión planificada de 17,8 mil millones de NTD (548 millones de USD) para apoyar el empaquetado avanzado y las pruebas de chips de IA.[3]ASE Technology Holding Co., Ltd., "ASE Breaks Ground on New High-Tech Facility in Kaohsiung," ASE Technology Holding, ase.aseglobal.com Amkor Technology también inició obras en octubre de 2025 en un campus de empaquetado avanzado y pruebas de 7 mil millones de USD en Peoria, Arizona, respaldado por hasta 400 millones de USD en financiamiento de la Ley CHIPS, con TSMC comprometido bajo un acuerdo de adquisición a 10 años. El Departamento de Comercio de los Estados Unidos confirmó por separado los términos de apoyo preliminar para Amkor bajo el marco de incentivos de la Ley CHIPS. Estos proyectos demuestran que la capacidad de empaquetado avanzado está siendo tratada ahora como infraestructura estratégica tanto por las agencias públicas como por los principales clientes de semiconductores. Incluso con ese gasto, el mercado de empaquetado de chiplets de GPU seguirá con restricciones de oferta en el corto plazo porque la entrega de equipos, el ajuste de procesos y la calificación de clientes aún requieren tiempo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Empaquetado y Capacidad Limitada de Alto Volumen | -3.8% | Global | Corto plazo (≤ 2 años) |

| Complejidad Térmica y de Integridad de Señal en Interconexiones Densas | -2.4% | Global | Mediano plazo (2-4 años) |

| Dependencia del Ecosistema en Plataformas de Empaquetado Propietarias | -1.6% | América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Riesgo de Calificación entre Proveedores de GPU, Memoria y Sustratos | -1.0% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Empaquetado y Capacidad Limitada de Alto Volumen

El alto costo del empaquetado sigue limitando la adopción generalizada de las configuraciones de vanguardia a los programas de cómputo de mayor valor. El borrador señala que el empaquetado CoWoS-L para las GPU de IA de generación actual requiere elementos adicionales de puente de silicio local, mayores recuentos de microbumps y menores rendimientos de ensamblaje en etapas tempranas que los diseños CoWoS-S más simples. Esa diferencia de costo es importante porque los mismos clientes que impulsan el crecimiento del mercado también están reservando gran parte de la capacidad calificada disponible. El problema de suministro es más amplio que el ensamblaje solo, ya que los sustratos, los materiales especiales y las herramientas de unión también deben escalar juntos para que la producción comercial aumente de manera fluida. Cada nuevo paquete también necesita una calificación coordinada entre los proveedores de GPU, HBM y sustratos antes de que los ingresos puedan aumentar. Como resultado, el mercado de empaquetado de chiplets de GPU enfrenta un desajuste estructural entre una fuerte visibilidad de la demanda y una preparación de la oferta más lenta.

Complejidad Térmica y de Integridad de Señal en Interconexiones Densas

Los problemas térmicos y de integridad de señal se vuelven más difíciles de gestionar a medida que aumenta el número de chiplets y las pilas HBM se hacen más altas. La Hoja de Ruta de Integración Heterogénea del IEEE establece que la expansión térmica diferencial entre el silicio, los sustratos y los compuestos de moldeo requiere un codiseño a nivel de arquitectura, circuito y sistema. Una revisión de 2025 en Nanomaterials informó que las estructuras de enfriamiento avanzadas redujeron la temperatura máxima de la GPU de 120 °C a 71 °C en configuraciones de investigación. Esos enfoques mejoran el control térmico, pero también añaden complejidad al proceso que puede reducir el rendimiento cuando se transfieren a la fabricación de alto volumen. A pasos de interconexión muy finos, los márgenes eléctricos también se reducen y la validación del empaquetado se vuelve más exigente. Esto mantiene elevados el costo de ingeniería y el riesgo de calendario en todo el mercado de empaquetado de chiplets de GPU, especialmente para los diseños de empaquetado por primera vez.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Plataforma de GPU: La Demanda de Centros de Datos Redefine los Estándares de Complejidad del Empaquetado

Las GPU de Centros de Datos e IA mantuvieron el 86,11% de la participación del mercado de empaquetado de chiplets de GPU en 2025 y están proyectadas para expandirse a una CAGR del 23,21% hasta 2031. Esta concentración refleja el hecho de que los hiperescaladores y los programas de IA empresarial están pidiendo los dispositivos con mayor intensidad de empaquetado, no los dispositivos de mayor volumen unitario histórico. Estas plataformas requieren métodos de integración CoWoS-L, flip-chip sobre sustrato orgánico avanzado o 3D que conllevan un valor de empaquetado por chip mucho mayor que los productos gráficos estándar para clientes. Los ingresos del segmento de centros de datos de NVIDIA de 75,2 mil millones de USD en el primer trimestre del ejercicio fiscal 2027 proporcionan un ancla del año en curso para la intensidad de la demanda detrás de esta categoría. El mercado de empaquetado de chiplets de GPU está siendo liderado, por tanto, por la clase de plataforma que combina las mayores necesidades de ancho de banda de memoria con la mayor complejidad de empaquetado.

Las GPU de HPC forman la segunda plataforma más grande en el borrador y sirven a cargas de trabajo de computación científica, modelado climático y defensa que aún requieren empaquetado 2,5D altamente capaz. Sus volúmenes son menores que los de la clase de aceleradores de IA, pero sus necesidades de rendimiento y fiabilidad siguen siendo exigentes. Las GPU profesionales y de estaciones de trabajo se sitúan en un nivel intermedio, donde las soluciones avanzadas de sustrato orgánico son más comunes que la integración completa de interposer de silicio. Las GPU para clientes y juegos todavía representan una gran base de unidades, pero generan menos ingresos de empaquetado avanzado por chip porque sus estructuras de empaquetado son menos densas y menos intensivas en memoria. Esta brecha entre el volumen unitario y el valor del empaquetado se está ampliando a medida que los aceleradores de IA avanzan hacia huellas de paquete más grandes y mayores recuentos de pilas HBM. Esa brecha creciente refuerza la posición premium de las GPU de centros de datos dentro del mercado de empaquetado de chiplets de GPU.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología de Empaquetado: El Empaquetado Apilado 3D Gana Terreno a Medida que Aumentan los Requisitos de Densidad de IA

El Empaquetado Basado en Interposer 2,5D y Puente representó el 68,33% del tamaño del mercado de empaquetado de chiplets de GPU en 2025, mientras que el Empaquetado Apilado 3D y con Unión Híbrida está previsto que crezca a una CAGR del 23,62% hasta 2031. El liderazgo actual de los formatos 2,5D refleja la madurez de fabricación probada en los aceleradores de IA actuales en envío comercial. La familia CoWoS de TSMC y la plataforma EMIB de Intel establecieron una base de producción en la que los clientes actuales ya confían para la entrega en volumen y la fiabilidad del empaquetado. Intel también posicionó Foveros Direct 3D como un camino de siguiente etapa para una unión directa más estrecha y una integración vertical más densa. Esto significa que el mercado de empaquetado de chiplets de GPU sigue anclado por los ingresos 2,5D incluso cuando las tecnologías 3D ganan importancia estratégica.

El borrador muestra que los formatos apilados 3D y con unión híbrida están ganando impulso porque los futuros diseños de memoria y lógica necesitan una geometría de interconexión mucho más fina de la que pueden soportar los flujos convencionales de microbumps. El empaquetado Fan-Out y basado en RDL proporciona una vía alternativa para los clientes que necesitan integración avanzada sin el perfil de costo completo de los enfoques de interposer de silicio. El empaquetado multi-die basado en sustrato orgánico sigue siendo relevante para los programas de GPU para clientes y estaciones de trabajo de nivel básico donde la densidad de ancho de banda y la carga térmica son más moderadas. El cumplimiento de estándares también está cobrando mayor importancia porque las interfaces de memoria de alto ancho de banda y las conexiones die a die deben calificarse dentro de límites eléctricos y térmicos más estrictos. Esto sitúa la madurez del proceso, no solo la novedad, en el centro de la adopción comercial. Como resultado, el mercado de empaquetado de chiplets de GPU probablemente avanzará por etapas, con el 2,5D manteniéndose dominante en volumen mientras el 3D se expande primero en los programas de mayor valor.

Por Función del Chiplet: La Integración HBM Emerge como la Variable de Crecimiento Decisiva

Los Chiplets de Cómputo de GPU representaron el 42,42% del mercado por función del chiplet en 2025, mientras que los Chiplets de Memoria e Integración HBM están proyectados para crecer a una CAGR del 23,53% hasta 2031. Los chiplets de cómputo siguen siendo los dies de mayor valor en los principales paquetes de aceleradores porque definen la arquitectura, el perfil de potencia y gran parte de la envolvente térmica. También determinan cómo debe distribuirse el resto del paquete, incluida la colocación de puentes, el enrutamiento del sustrato y la proximidad de la memoria. La expansión más rápida de los chiplets de memoria y la integración HBM muestra cuánto está siendo moldeado el diseño del paquete por la demanda de ancho de banda en lugar de solo por la densidad de cómputo. El mercado de empaquetado de chiplets de GPU está siendo influenciado cada vez más por cuántas pilas de memoria lleva cada nueva generación de plataforma y cuán cerca deben estar esas pilas de los dies de cómputo.

El cambio de HBM3E a HBM4 aumenta la importancia del empaquetado del lado de la memoria porque la altura de la pila, la densidad de interconexión y el rendimiento a nivel de paquete se vuelven más difíciles de gestionar juntos. Los chiplets de E/S y die base sirven como la capa de enrutamiento y potencia que mantiene los paquetes más grandes eléctricamente y térmicamente estables a medida que crecen las huellas. Los chiplets de conectividad e interfaz también están cobrando mayor importancia a medida que el borrador apunta hacia la óptica co-empaquetada y rutas de integración de sistemas más densas. Esto hace que la arquitectura del paquete sea menos lineal, porque las funciones de cómputo, memoria, interfaz y potencia deben equilibrarse dentro del mismo plan de ensamblaje. En ese contexto, la integración de memoria se convierte en una de las variables más fuertes que dan forma al costo, el rendimiento y el calendario del producto. Por eso la industria de empaquetado de chiplets de GPU está viendo cómo la integración HBM pasa de un papel de apoyo a un motor de crecimiento central.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Las Cargas de Trabajo de IA Establecen un Piso de Demanda Estructural en Todos los Segmentos

El Entrenamiento e Inferencia de IA representó el 69,12% del mercado por aplicación en 2025 y está proyectado para registrar una CAGR del 23,32% hasta 2031. Este liderazgo refleja el hecho de que los paquetes de GPU más avanzados se están desplegando primero donde los modelos de muy gran escala necesitan tanto un denso ancho de banda de memoria como un rendimiento sostenido. Cada gran clúster de entrenamiento de IA y cada despliegue de inferencia a escala de hiperescalador refuerza la demanda de aceleradores de chiplets con HBM integrado y estructuras de paquete sofisticadas. El borrador también distingue entre el comportamiento de entrenamiento e inferencia, señalando que la inferencia a menudo escala a través de bases instaladas más grandes en lugar de solo a través de la mayor densidad de cómputo por dispositivo. Esa dinámica amplía la base de envíos para el mercado de empaquetado de chiplets de GPU incluso dentro de la misma familia de aplicaciones.

La computación de alto rendimiento sigue siendo la segunda aplicación más grande, respaldada por cargas de trabajo gubernamentales, de investigación y científicas que continúan demandando integración 2,5D avanzada y una sólida fiabilidad térmica. La computación en la nube funciona tanto como capa de aplicación como modelo de despliegue porque las mismas plataformas de GPU empaquetadas pueden soportar IA, simulación y aceleración de propósito general. La visualización profesional sigue siendo relevante a través de casos de uso de ingeniería, simulación y creación de contenido que necesitan un rendimiento de empaquetado constante pero menos extremo. Los juegos y los gráficos para consumidores siguen siendo la aplicación de mayor volumen unitario histórico, pero generan menos ingresos de empaquetado avanzado por chip que la IA o el HPC. Esa brecha de ingresos se está ampliando porque los aceleradores de IA siguen añadiendo contenido de empaquetado mientras los productos de juegos permanecen en estructuras más simples. El mercado de empaquetado de chiplets de GPU está, por tanto, volviéndose más dependiente de la intensidad del valor de la aplicación que del recuento de unidades enviadas por sí solo.

Por Usuario Final: Los Hiperescaladores Definen la Cadena de Suministro y el Silicio Personalizado Remodela el Mapa Competitivo

Los Hiperescaladores y Proveedores de Nube mantuvieron el 61,65% del mercado por usuario final en 2025 y están proyectados para expandirse a una CAGR del 23,28% hasta 2031. Este grupo de clientes da forma al calendario de adquisiciones, las prioridades de calificación de paquetes y la asignación de la capacidad de back-end más avanzada. El borrador deja claro que los proveedores sin una relación directa con hiperescaladores se encuentran en una posición más débil cuando intentan asegurar acceso a CoWoS o SoIC de vanguardia. También señala que los programas de silicio personalizado de las principales plataformas en la nube están ampliando el conjunto de chips que compiten por los mismos recursos de empaquetado avanzado. Esto significa que el mercado de empaquetado de chiplets de GPU está siendo influenciado no solo por los proveedores de GPU comerciales, sino también por los equipos de aceleradores cautivos dentro de las mayores empresas de nube.

Los centros de datos empresariales forman el segundo segmento de usuario final más grande y están avanzando gradualmente hacia una infraestructura de IA propia a medida que las cargas de trabajo maduran y la utilización mejora. Los centros de HPC de investigación y gubernamentales siguen siendo más pequeños en participación absoluta, pero son estratégicamente importantes porque continúan demandando un rendimiento de empaquetado de frontera para los programas de computación nacional. Los OEM e integradores de sistemas actúan como multiplicadores de distribución al integrar aceleradores empaquetados en servidores, estaciones de trabajo y sistemas de cómputo especializados. El borrador también apunta a largos plazos de entrega para sistemas de GPU empaquetados avanzados, lo que fomenta compromisos de compra más tempranos por parte de muchos compradores empresariales. Ese comportamiento mejora la visibilidad de la demanda para los proveedores establecidos mientras hace más difícil la entrada tardía para los nuevos. En ese sentido, la industria de empaquetado de chiplets de GPU está siendo moldeada tanto por la estructura del cliente y el comportamiento de adquisición como por la tecnología por sí sola.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico mantuvo el 88,44% de la participación del mercado de empaquetado de chiplets de GPU en 2025, lo que refleja la profunda concentración de fundiciones, OSATs, proveedores de sustratos y productores de memoria de la región. Taiwán ancla este ecosistema a través de la base de empaquetado avanzado de TSMC y la escala de ASE Technology Holding en el ensamblaje y prueba de semiconductores subcontratados. La ventaja de Taiwán no es solo la capacidad de producción, sino también la proximidad de la cadena de suministro en materiales de empaquetado, sustratos y talento de ingeniería. Corea del Sur apoya la posición regional a través del liderazgo en memoria HBM y las capacidades de integración de paquetes relacionadas que siguen siendo críticas para los aceleradores de IA. Japón también mantiene relevancia estratégica porque la producción de sustratos ABF de los proveedores locales se sitúa en un punto de estrangulamiento clave en la cadena de empaquetado más amplia.

Se prevé que América del Norte crezca a una CAGR del 23,42% hasta 2031, convirtiéndola en el clúster regional de más rápido crecimiento en el mercado de empaquetado de chiplets de GPU. La Ley CHIPS y de Ciencia creó una base de inversión más sólida para la fabricación y el empaquetado domésticos, con incentivos públicos y privados que totalizan 46,7 mil millones de USD en el informe del CRS citado. El campus de empaquetado avanzado de Amkor en Arizona y el Centro de Empaquetado Avanzado y Fotónica de Nueva York de GlobalFoundries son los ejemplos operativos más claros de esa expansión respaldada por políticas. GlobalFoundries declaró que su centro de Nueva York abrió en enero de 2025 con una inversión de 575 millones de USD y 75 millones de USD en apoyo directo de la Ley CHIPS. La tasa de crecimiento de la región es sólida porque parte de una base baja, no porque esté cerca de desplazar a Asia-Pacífico en la capacidad instalada actual.

Europa mantiene una posición comercial modesta en el mercado de empaquetado de chiplets de GPU, pero sigue siendo importante en la investigación de integración 3D y empaquetado heterogéneo. La relevancia de la región proviene más del desarrollo tecnológico en centros como imec, los institutos Fraunhofer y CEA-Leti que de grandes volúmenes de producción calificada. América del Sur, Oriente Medio y África siguen siendo regiones de demanda en etapa temprana y aún no cuentan con bases de fabricación de empaquetado de vanguardia materiales. Oriente Medio está emergiendo como un nodo de demanda a través de programas de inversión soberana en IA, mientras que el papel de África sigue vinculado al desarrollo más amplio de centros de datos y al suministro importado de aceleradores.

Panorama Competitivo

El mercado de empaquetado de chiplets de GPU sigue estando muy concentrado en la vanguardia, con TSMC manteniendo la posición más sólida en CoWoS-L para los programas actuales de GPU de IA. Esa posición otorga a TSMC una influencia significativa sobre el calendario de productos, la priorización de clientes y las rutas de migración de empaquetado porque muchos aceleradores líderes dependen de su pila de procesos calificada. ASE Technology Holding sigue siendo un importante competidor OSAT y está expandiendo la capacidad orientada a IA a través de su inversión en la instalación de Kaohsiung anunciada en 2026. Intel es el competidor tecnológico directo más claro a través de EMIB y Foveros Direct 3D, que apuntan a las necesidades de integración multi-die densa y con unión híbrida. La estructura competitiva se centra, por tanto, en un grupo reducido de proveedores que pueden cumplir los estándares requeridos de paso, rendimiento y fiabilidad para los paquetes de IA más avanzados.

Las asociaciones y los compromisos a largo plazo están cobrando tanta importancia como la capacidad de proceso pura en el mercado de empaquetado de chiplets de GPU. NVIDIA e Intel anunciaron un acuerdo de codesarrollo en septiembre de 2025, respaldado por una inversión de NVIDIA de 5 mil millones de USD, y ambas empresas identificaron la plataforma de empaquetado de Intel como la justificación tecnológica central. El campus de Amkor en Arizona también avanzó con TSMC comprometido bajo un acuerdo de adquisición a 10 años, mientras que Apple y NVIDIA fueron nombrados como clientes ancla. Estos movimientos demuestran que la alineación estratégica entre fundiciones, OSATs y proveedores de sistemas ahora juega un papel directo en quién puede escalar más rápido.

Las oportunidades de espacio en blanco se están formando en torno al empaquetado a nivel de panel, los interposers de vidrio y la óptica co-empaquetada, aunque el mercado principal todavía está liderado por los flujos 2,5D establecidos. Los proveedores que puedan reducir costos sin perder densidad de interconexión podrían ganar tracción en los programas de IA de nivel medio y silicio personalizado que no necesitan la mayor complejidad de empaquetado. Los actores OSAT chinos y asiáticos más amplios están añadiendo capacidad e intentando avanzar hacia programas de mayor valor, pero la profundidad de calificación todavía los separa del nivel superior. En el corto plazo, el mercado de empaquetado de chiplets de GPU probablemente seguirá concentrado porque solo un número limitado de empresas puede soportar los tipos de paquetes más avanzados a escala comercial.

Líderes de la Industria de Empaquetado de Chiplets de GPU

NVIDIA Corporation

Taiwan Semiconductor Manufacturing Company Limited

Advanced Micro Devices, Inc.

Samsung Electronics Co., Ltd.

Intel Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: ASE Technology Holding inició obras en una nueva instalación de alta tecnología en Kaohsiung, Taiwán, con una inversión de 17,8 mil millones de NTD (548 millones de USD). La instalación tiene como objetivo el empaquetado avanzado y las pruebas de chips de IA, integrando logística, fabricación y pruebas dentro de un único campus de fábrica inteligente.

- Enero de 2026: Tongfu Microelectronics anunció planes para recaudar 4,4 mil millones de RMB (611 millones de USD) mediante colocación privada para expandir la capacidad de empaquetado y pruebas en chips de memoria, empaquetado a nivel de oblea y aplicaciones de comunicaciones de cómputo, con el objetivo declarado de reforzar su posición como el cuarto mayor OSAT global.

- Enero de 2026: GlobalFoundries completó un año del anuncio del Centro de Empaquetado Avanzado y Fotónica de Nueva York dentro de su instalación en Malta, Nueva York, con una inversión total de 575 millones de USD complementada por 75 millones de USD en financiamiento directo de la Ley CHIPS y 550 millones de USD del programa Green CHIPS del Estado de Nueva York. El centro ofrece unión oblea a oblea, integración heterogénea 3D y empaquetado llave en mano de fotónica de silicio, creando aproximadamente 100 nuevos empleos en 5 años.

- Octubre de 2025: Amkor Technology inició obras en un campus de empaquetado avanzado y pruebas de 7 mil millones de USD en Peoria, Arizona, la primera instalación OSAT doméstica de alto volumen en los Estados Unidos, respaldada por hasta 400 millones de USD en financiamiento directo de la Ley CHIPS del Departamento de Comercio de los Estados Unidos. TSMC se comprometió a un acuerdo de adquisición a 10 años y Apple y NVIDIA fueron nombrados como clientes ancla.

Alcance del Informe del Mercado Global de Empaquetado de Chiplets de GPU

El Mercado Global de Empaquetado de Chiplets de GPU se refiere al segmento de la industria enfocado en el diseño y despliegue de tecnologías avanzadas de empaquetado de semiconductores que utilizan arquitecturas de chiplets para construir Unidades de Procesamiento Gráfico (GPU) de alto rendimiento.

El Informe del Mercado de Empaquetado de Chiplets de GPU está segmentado por Plataforma de GPU (GPU de Centros de Datos e IA, GPU de HPC, GPU Profesionales y de Estaciones de Trabajo, GPU para Clientes y Juegos, y Otras Plataformas de GPU), Tecnología de Empaquetado (Empaquetado Basado en Interposer 2,5D y Puente, Empaquetado Apilado 3D y con Unión Híbrida, Empaquetado Fan-Out y Basado en RDL, Empaquetado Multi-Die Basado en Sustrato Orgánico, y Otras Tecnologías de Empaquetado), Función del Chiplet (Chiplets de Cómputo de GPU, Chiplets de Memoria, Chiplets de E/S y Die Base, Chiplets de Conectividad e Interfaz, y Otros Chiplets), Aplicación (Entrenamiento e Inferencia de IA, Computación de Alto Rendimiento, Computación en la Nube, Visualización Profesional, Juegos y Gráficos para Consumidores, y Otras Aplicaciones), Usuario Final (Hiperescaladores y Proveedores de Nube, Centros de Datos Empresariales, Centros de HPC de Investigación y Gubernamentales, OEM e Integradores de Sistemas, y Otros Usuarios Finales), y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| GPU de Centros de Datos e IA |

| GPU de HPC |

| GPU Profesionales y de Estaciones de Trabajo |

| GPU para Clientes y Juegos |

| Otras Plataformas de GPU |

| Empaquetado Basado en Interposer 2,5D y Puente |

| Empaquetado Apilado 3D y con Unión Híbrida |

| Empaquetado Fan-Out y Basado en RDL |

| Empaquetado Multi-Die Basado en Sustrato Orgánico |

| Otras Tecnologías de Empaquetado |

| Chiplets de Cómputo de GPU |

| Chiplets de Memoria |

| Chiplets de E/S y Die Base |

| Chiplets de Conectividad e Interfaz |

| Otros Chiplets |

| Entrenamiento e Inferencia de IA |

| Computación de Alto Rendimiento |

| Computación en la Nube |

| Visualización Profesional |

| Juegos y Gráficos para Consumidores |

| Otras Aplicaciones |

| Hiperescaladores y Proveedores de Nube |

| Centros de Datos Empresariales |

| Centros de HPC de Investigación y Gubernamentales |

| OEM e Integradores de Sistemas |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| América del Sur | |

| Oriente Medio | |

| África |

| Por Plataforma de GPU | GPU de Centros de Datos e IA | |

| GPU de HPC | ||

| GPU Profesionales y de Estaciones de Trabajo | ||

| GPU para Clientes y Juegos | ||

| Otras Plataformas de GPU | ||

| Por Tecnología de Empaquetado | Empaquetado Basado en Interposer 2,5D y Puente | |

| Empaquetado Apilado 3D y con Unión Híbrida | ||

| Empaquetado Fan-Out y Basado en RDL | ||

| Empaquetado Multi-Die Basado en Sustrato Orgánico | ||

| Otras Tecnologías de Empaquetado | ||

| Por Función del Chiplet | Chiplets de Cómputo de GPU | |

| Chiplets de Memoria | ||

| Chiplets de E/S y Die Base | ||

| Chiplets de Conectividad e Interfaz | ||

| Otros Chiplets | ||

| Por Aplicación | Entrenamiento e Inferencia de IA | |

| Computación de Alto Rendimiento | ||

| Computación en la Nube | ||

| Visualización Profesional | ||

| Juegos y Gráficos para Consumidores | ||

| Otras Aplicaciones | ||

| Por Usuario Final | Hiperescaladores y Proveedores de Nube | |

| Centros de Datos Empresariales | ||

| Centros de HPC de Investigación y Gubernamentales | ||

| OEM e Integradores de Sistemas | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| América del Sur | ||

| Oriente Medio | ||

| África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de empaquetado de chiplets de GPU en 2026 y hacia dónde se dirige en 2031?

El mercado de empaquetado de chiplets de GPU se sitúa en 11,20 mil millones de USD en 2026 y está proyectado para alcanzar 29,89 mil millones de USD en 2031 a una CAGR del 21,69%.

¿Por qué está aumentando tan rápidamente la demanda de empaquetado avanzado de GPU?

La demanda está aumentando porque los aceleradores de entrenamiento e inferencia de IA necesitan diseños de paquetes multi-die con HBM integrado, y esos diseños dependen de la integración avanzada 2,5D y 3D.

¿Qué plataforma de GPU genera más ingresos de empaquetado?

Las GPU de Centros de Datos e IA lideran por un amplio margen, con una participación del 86,11% en 2025, porque utilizan las configuraciones con mayor intensidad de empaquetado.

¿Qué tecnología de empaquetado lidera hoy y cuál está creciendo más rápido?

El Empaquetado Basado en Interposer 2,5D y Puente lideró con una participación del 68,33% en 2025, mientras que el Empaquetado Apilado 3D y con Unión Híbrida está creciendo más rápido a una CAGR del 23,62% hasta 2031.

¿Por qué Asia-Pacífico es tan dominante en este espacio?

Asia-Pacífico mantuvo una participación del 88,44% en 2025 porque Taiwán, Corea del Sur, Japón y China juntos proporcionan la combinación más sólida de capacidades de fundición, OSAT, memoria y sustratos.

¿Cuál es el principal desafío que frena al sector?

El mayor desafío es la combinación del alto costo del empaquetado, la capacidad calificada limitada y la complejidad térmica y de integridad de señal que conlleva el diseño más denso de chiplets y HBM.

Última actualización de la página el: