Tamaño y Participación del Mercado de Construcción de Barreras de Seguridad Vial en China

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

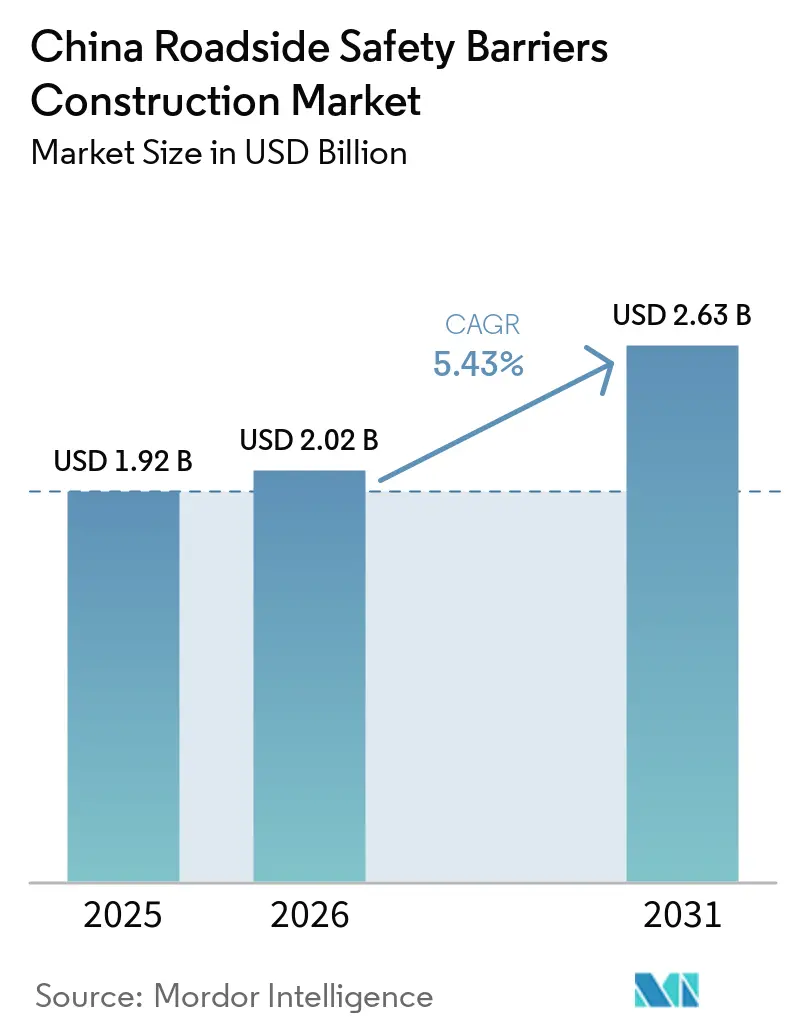

| Tamaño del mercado en el año base (2025) | 1.92 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.02 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.63 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.43% CAGR |

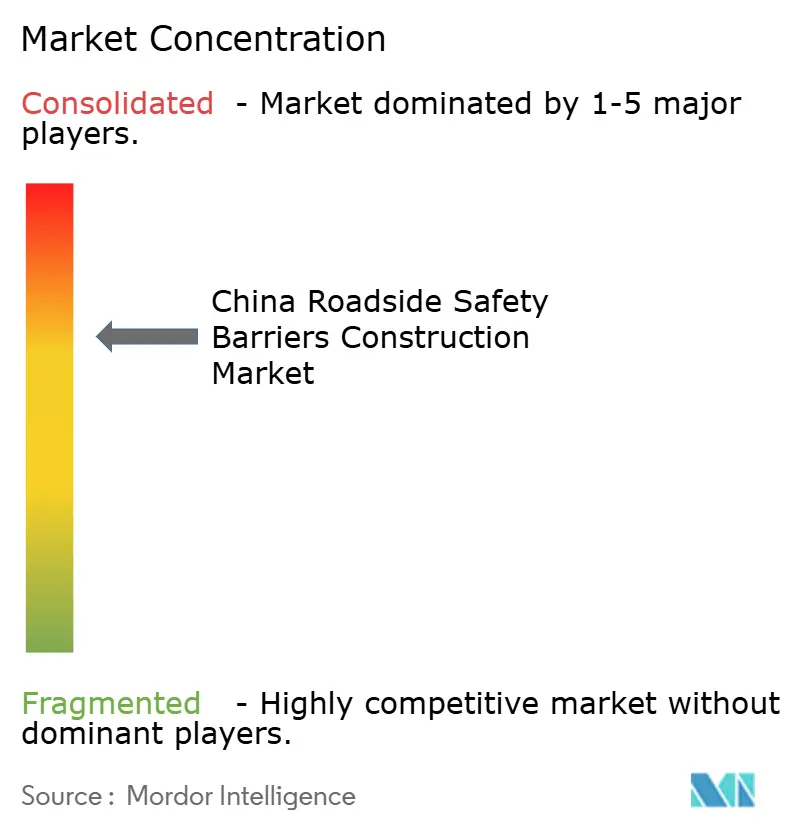

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Construcción de Barreras de Seguridad Vial en China por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Construcción de Barreras de Seguridad Vial en China sea de USD 1.920 millones en 2025, USD 2.020 millones en 2026, y alcance USD 2.630 millones en 2031, creciendo a una CAGR del 5,43% entre 2026 y 2031. La expansión de las autopistas nacionales, el creciente parque vehicular y el cumplimiento obligatorio de las nuevas normas de pruebas de impacto GB/T 31439-2025 son los principales impulsores de este crecimiento sostenido. Los presupuestos provinciales continúan respaldando proyectos civiles a gran escala, ya que el 14.º Plan Quinquenal asignó más de USD 2,58 billones para infraestructura de transporte, lo que garantiza una demanda constante y plurianual de nuevas barandillas y proyectos de modernización. Si bien se están introduciendo sistemas avanzados de cables y materiales compuestos en corredores específicos, las barandillas metálicas convencionales siguen siendo la base del mercado de construcción de barreras de seguridad vial en China, debido a la amplia disponibilidad de equipos de instalación compatibles entre los contratistas. La competencia se intensifica a medida que tanto proveedores nacionales como internacionales se esfuerzan por certificar aceros de mayor grado y sistemas de barreras inteligentes con sensores.

Conclusiones Clave del Informe

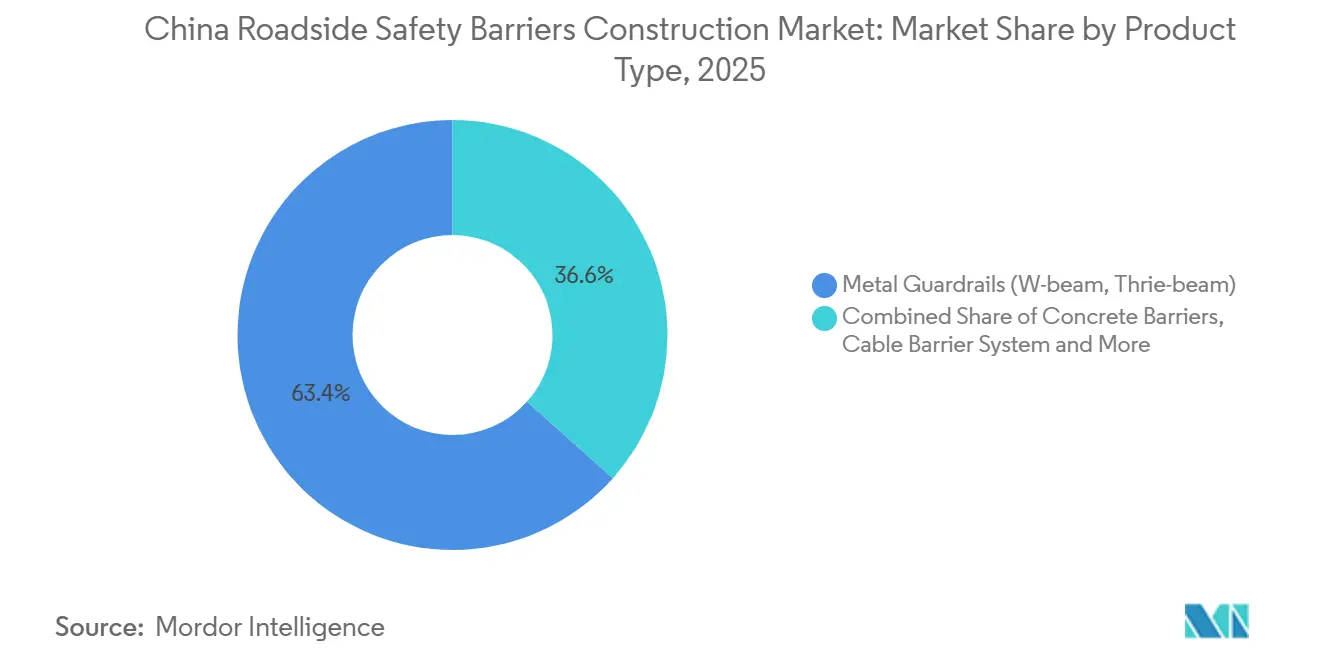

- Por tipo de producto, las barandillas metálicas captaron el 63,4% de la participación del mercado de construcción de barreras de seguridad vial en China en 2025, mientras que se proyecta que los sistemas de barreras de cables se expandan a una CAGR del 6,05% entre 2026 y 2031.

- Por material, el acero representó el 70,3% del gasto en 2025, mientras que se prevé que los compuestos de polímero reforzado con fibra registren una CAGR del 6,21% entre 2026 y 2031.

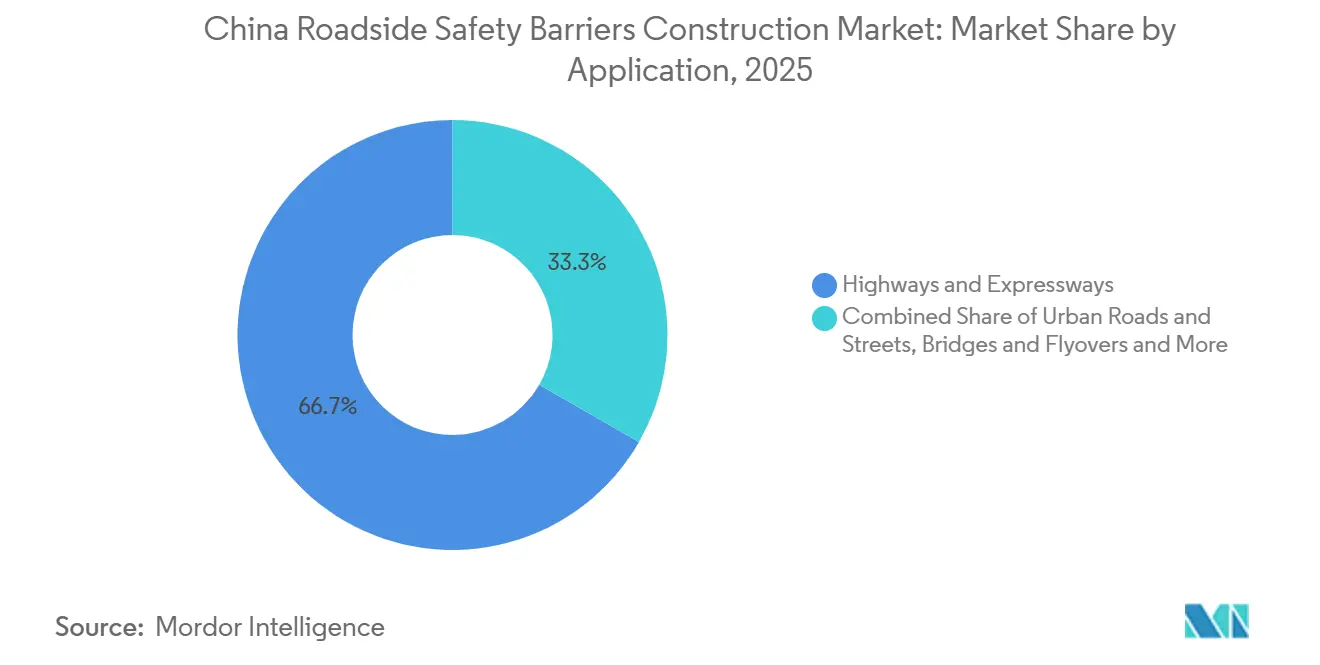

- Por aplicación, las autopistas y vías rápidas representaron el 66,7% del mercado en 2025, aunque se espera que las instalaciones en puentes y pasos elevados avancen a una CAGR del 6,35% entre 2026 y 2031.

- Por tipo de instalación, los nuevos proyectos representaron el 71,2% del tamaño del mercado de construcción de barreras de seguridad vial en China en 2025, pero la actividad de modernización está encaminada a alcanzar una CAGR del 5,89% entre 2026 y 2031.

- Por ciudad, Pekín lideró con el 19,8% de la demanda en 2025, mientras que se anticipa que Chengdu registre la CAGR más rápida del 6,58% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Construcción de Barreras de Seguridad Vial en China

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de las autopistas nacionales y redes de carreteras interurbanas | +1.5% | A nivel nacional, con actividad máxima en Hebei, Sichuan, Guangdong y Hunan | Mediano plazo (2–4 años) |

| Fuerte énfasis gubernamental en mejoras de seguridad vial | +1.3% | A nivel nacional, con adoptantes tempranos en Pekín, Shanghái y Guangzhou | Corto plazo (≤ 2 años) |

| Aumento de la propiedad de vehículos y los volúmenes de tráfico | +1.0% | 103 ciudades con más de 1 millón de vehículos | Mediano plazo (2–4 años) |

| Crecimiento de corredores de carga y rutas de transporte industrial | +0.8% | Chongqing–Chengdu, Delta del Río Yangtze | Largo plazo (≥ 4 años) |

| Modernización de autopistas existentes con sistemas de seguridad de mayor grado | +0.7% | Enfoque en modernización en Shanxi, Guizhou, Henan y Fujian | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de las Autopistas Nacionales y Redes de Carreteras Interurbanas

China logró expansiones récord de vías de alta velocidad en 2025, con proyectos ya financiados para 2026-2028 que se espera sostengan las actividades de instalación. Solo en la provincia de Hebei, se han asignado más de USD 16.900 millones para la construcción de nuevas carreteras el próximo año, impulsando la demanda de barreras en seis secciones de autopistas en curso y siete nuevas. Los nuevos carriles requieren protección continua en la mediana y el arcén, lo que significa que cada kilómetro de carretera construido se correlaciona directamente con un aumento en la demanda de barandillas o sistemas de cables. Las provincias optan predominantemente por barandillas estándar de viga en W debido a su comprobada resistencia a impactos, mientras que las soluciones flexibles de cables múltiples se especifican cada vez más para curvas largas y amplias. Este flujo constante de proyectos proporciona a los fabricantes pronósticos de volumen claros, lo que los impulsa a localizar la producción cerca de los nuevos centros de autopistas emergentes[1]Ministerio de Transporte, "Especificación de Barandillas GB/T 31439-2025," mot.gov.cn .

Fuerte Énfasis Gubernamental en Mejoras de Seguridad Vial

La norma GB 5768.9-2025, que entrará en vigor en 2026, refuerza las regulaciones nacionales para dispositivos de tráfico en zonas propensas a accidentes y eleva los estándares mínimos de resistencia a impactos. Varias provincias han asignado fondos con prontitud para la modernización de barandillas. Guizhou, Henan, Shanxi y Fujian gastaron colectivamente más de USD 5,5 millones para reemplazar barandillas que no cumplían los estándares en autopistas críticas. Shanxi ha dado un paso adicional al introducir la norma DB 14/T 3328-2025, una especificación local para acero de aleación de bajo carbono, diseñada para garantizar una vida útil de 25 a 30 años para las nuevas instalaciones. Las regulaciones más estrictas sobre barreras están estrechamente vinculadas a los objetivos de reducción de fatalidades, lo que conduce a una aplicación rigurosa y convierte el cumplimiento en un criterio obligatorio para las licitaciones. Los proveedores con productos precertificados ahora tienen una ventaja competitiva en las licitaciones provinciales[2]Ministerio de Industria y Tecnología de la Información, "Norma Técnica GB 5768.9-2025," miit.gov.cn .

Aumento de la Propiedad de Vehículos y los Volúmenes de Tráfico

El parque de automóviles registrados en China alcanzó los 366 millones de unidades en 2025, de los cuales más de 43 millones eran vehículos eléctricos de batería pesados, que imponen mayores cargas de impacto sobre las estructuras viales. Los corredores urbanos alrededor de ciudades como Pekín y Chengdu requieren sistemas de viga triple reforzada o de cables para manejar el mayor volumen de tráfico y las velocidades incrementadas. La Autopista Jingxiong sirve como ejemplo destacado, utilizando una línea de vigas prefabricadas inteligentes junto con barreras de grado SB mejoradas para reducir las duraciones de cierre de carriles y mitigar la congestión. A medida que los presupuestos de seguridad provinciales se alinean con los registros de vehículos, las regiones con las mayores densidades vehiculares reciben prioridad para las mejoras de barreras, creando un ciclo que impulsa una demanda de reemplazo constante.

Crecimiento de Corredores de Carga y Rutas de Transporte Industrial

Los carriles dedicados a camiones a lo largo de los corredores Chongqing-Shenzhen y el eje este-oeste de Shandong ahora están acomodando cargas más grandes y pesadas, lo que requiere que los diseñadores prueben las barreras contra vehículos de 18 toneladas que circulan a 60 kilómetros por hora. El plan de Hebei de retirar 10.000 camiones diésel antiguos e introducir 5.000 camiones eléctricos pesados para 2026 se espera que aumente el peso en vacío promedio. Las empresas de logística de carga abogan por plazos de proyecto acelerados, lo que lleva a los contratistas a preferir sistemas modulares de acero o materiales compuestos, que pueden instalarse de dos a tres veces más rápido que el concreto colado en sitio tradicional. En consecuencia, el mercado de construcción de barreras de seguridad vial en China se beneficia directamente de las políticas logísticas destinadas a aliviar los cuellos de botella en los canales de carga interior[3]Ministerio de Comercio de la República Popular China, "Hebei construirá corredores de carga de cero carbono en 2026," mofcom.gov.cn.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de instalación y mantenimiento de sistemas avanzados de barreras | -0.6% | Principalmente ciudades de nivel 3 y carreteras rurales | Corto plazo (≤ 2 años) |

| Presión de precios en proyectos viales públicos a gran escala | -0.5% | Licitaciones provinciales a nivel nacional | Mediano plazo (2–4 años) |

| Inconsistencia regional en la calidad de los materiales y las prácticas de instalación | -0.3% | Provincias con bases de contratistas fragmentadas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Instalación y Mantenimiento de Sistemas Avanzados de Barreras

Los cables inteligentes o las barreras de materiales compuestos son entre un 15% y un 40% más costosos por kilómetro que el acero galvanizado tradicional, lo que representa un desafío para los municipios con presupuestos de capital limitados. A pesar de su mayor capacidad de absorción de energía, los responsables de la toma de decisiones a menudo priorizan las necesidades inmediatas, como el repavimentado o las reparaciones de puentes, sobre los mayores costos iniciales. Los gastos operativos también son más elevados, ya que las líneas de cable de alambre tensado requieren un retensado calibrado, y los módulos equipados con sensores generan tarifas de servidor y actualizaciones periódicas de software. Además, los recientes aumentos en los precios del acero corrugado y el alambre han afectado los contratos de precio fijo firmados en 2024, lo que ha llevado a varias agencias locales a posponer las mejoras entre 1 y 2 ejercicios fiscales. Sin cambios en las fórmulas de subsidio que tengan en cuenta los ahorros durante el ciclo de vida, es probable que estas soluciones premium permanezcan limitadas a los corredores de alto perfil.

Presión de Precios en Proyectos Viales Públicos a Gran Escala

En la mayoría de las provincias, los proyectos de construcción de barreras aún se adjudican al licitante calificado más económico, lo que genera márgenes de beneficio comprimidos, a menudo de un solo dígito, para proyectos a gran escala como la Autopista Weizou de 176 kilómetros. La ausencia de una cláusula de escalada de precios de materiales traslada el riesgo de la volatilidad del precio del acero en bruto a los proveedores, lo que los hace reacios a proponer diseños innovadores pero más costosos. En consecuencia, los proveedores pueden reducir los grados de acero o los espesores de recubrimiento después de obtener los contratos, lo que afecta negativamente el rendimiento a largo plazo. Si bien los contratistas con una amplia integración vertical pueden absorber estas presiones, los innovadores más pequeños centrados en el diseño a menudo evitan participar en licitaciones, lo que obstaculiza la adopción de nuevas tecnologías. A menos que los criterios de licitación cambien para priorizar el costo total de propiedad, la competencia de precios seguirá limitando la rentabilidad en el mercado de construcción de barreras de seguridad vial en China.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Barandillas Metálicas Anclan la Demanda, los Sistemas de Cables se Aceleran

Las barandillas metálicas representaron el 63,4% de la participación del mercado de barreras de seguridad vial en China en 2025 y siguen siendo la opción estándar para la mayoría de los nuevos proyectos de autopistas. Estas unidades de viga en W y viga triple se fabrican con acero Q235B o Q355B y son compatibles con el equipo de hincado de postes comúnmente utilizado por los contratistas. Con instalaciones de reemplazo alcanzables a una tasa de 250 a 350 metros por equipo de trabajo al día, estas barandillas son consideradas rentables y eficientes en términos de plazos por las agencias. Las inversiones continuas de los proveedores en recubrimientos más gruesos de zinc-aluminio y tolerancias precisas de ranuras prepunzonadas han reducido significativamente los problemas relacionados con la corrosión, consolidando aún más el dominio de las barandillas metálicas en el mercado.

Los sistemas de cables representan el subsegmento de más rápido crecimiento, con una tasa de crecimiento anual compuesta (CAGR) proyectada del 6,05% hasta 2031. Su flexibilidad los hace particularmente adecuados para curvas cerradas y medianas estrechas. Los conjuntos de cables múltiples pueden soportar impactos de mayor energía y pueden repararse rápidamente después de colisiones retensando los cables en lugar de reemplazar los paneles dañados. Productos como ArmorWire de Trinity Highway y las secciones portátiles ArmorGuard de Valmont han superado con éxito las pruebas MASH TL-4, proporcionando a las provincias opciones confiables para los corredores de carga. Aunque el costo de capital inicial por metro es aproximadamente un 20% más alto que el de las barandillas de viga en W, los estudios de ciclo de vida indican que los costos de reparación son entre un 15% y un 20% más bajos, lo que convierte a los sistemas de cables en una opción atractiva para las áreas donde minimizar los cierres de carriles es una prioridad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Material: El Acero Domina Mientras los Materiales Compuestos Capturan Pruebas Piloto

El acero representó el 70,3% del mercado de construcción de barreras de seguridad vial en China en 2025 debido a su calidad consistente y su cumplimiento con los estándares mecánicos GB/T 31439-2025. Las secciones Q355B, con una resistencia a la fluencia de 422 megapascales, ahora tienen un precio solo un 3% más alto que el Q235B, lo que lleva a más provincias a adoptar el grado más resistente. Además, los recubrimientos de zinc-aluminio-magnesio extienden el tiempo hasta la aparición de óxido rojo en un 30% en comparación con el zinc puro, reduciendo la frecuencia de repintado. Estos avances garantizan que el acero siga siendo un componente clave en los presupuestos de adquisición de las agencias de transporte.

Se proyecta que los materiales compuestos crezcan a una CAGR del 6,21% hasta 2031, impulsados por sus propiedades no corrosivas, una absorción de impactos un 25% mayor y un peso hasta un 30% más ligero en comparación con el acero, lo que simplifica la logística en las regiones montañosas del oeste de China. Los postes de polímero reforzado con fibra se utilizaron por primera vez en el Enlace Shiziyang de doble nivel, donde los altos niveles de salpicadura salina normalmente causarían corrosión en los metales. Los contratos piloto a menudo incluyen secciones de prueba de 5 kilómetros para evaluar el desgaste antes de una adopción más amplia. Si los resultados de durabilidad continúan siendo favorables, la participación de mercado de los materiales compuestos podría aumentar significativamente, particularmente para puentes costeros y túneles donde los costos relacionados con la corrosión son más elevados.

Por Aplicación: Las Autopistas Dominan, los Proyectos en Puentes Ganan Impulso

Las autopistas y vías rápidas representaron el 66,7% de la demanda por aplicación en 2025, destacando la fuerte correlación entre la construcción de nuevos carriles y la adquisición de barreras. Cada kilómetro de carretera recién construida requiere dos barreras de seguridad paralelas, lo que lleva a los contratistas a asegurar inventario de vigas en W con meses de anticipación a la instalación del pavimento. Además, la inclusión de anchos de arcén integrados en las nuevas rutas acomoda amortiguadores de impacto portátiles y atenuadores de impacto, que eran menos comunes hace una década, aumentando así el gasto en accesorios por kilómetro.

Los proyectos en puentes y pasos elevados representan el segmento de más rápido crecimiento, con una CAGR proyectada del 6,35% hasta 2031. Las estructuras a gran escala, como el Enlace Shiziyang con un vano de 2.180 metros, están pasando de la construcción de torres a la finalización del tablero. Estos diseños de doble nivel requieren barreras de transición entre los niveles de tráfico superior e inferior y a menudo incluyen unidades medianas compuestas o móviles para gestionar el tráfico en carriles reversibles. Esta complejidad aumenta el valor promedio de la barrera por metro entre un 25% y un 35% en comparación con las secciones en terreno plano, creando importantes oportunidades de ingresos para los proveedores con moldes especializados y plantillas de postes curvos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Instalación: Los Nuevos Proyectos Lideran, las Modernizaciones Cobran Impulso

La nueva construcción representó el 71,2% del tamaño del mercado de construcción de barreras de seguridad vial en China en 2025, impulsada por los esfuerzos continuos de las provincias para completar la red nacional de autopistas. Los contratistas coordinan las instalaciones de barandillas con los equipos de pavimentación para acelerar la apertura de carriles, con la viga en W estándar cumpliendo los estrictos plazos de puesta en servicio. Sin embargo, las actividades de modernización están creciendo a una tasa de crecimiento anual compuesta (CAGR) del 5,89%, respaldadas por los mandatos de extensión de vida útil del Ministerio de Transporte, que tienen como objetivo lograr una tasa máxima de defectos del 2% para 2026.

Los proyectos de modernización especifican cada vez más acero de aleación de bajo carbono con recubrimientos de nano-epoxi para lograr una vida útil de diseño de 25 años, duplicando efectivamente el intervalo de reemplazo. El programa piloto de reciclaje de Hebei ha demostrado que los postes antiguos pueden relaminarse en bloques separadores, reduciendo la huella de carbono hasta en un 15% y fomentando un mercado secundario de acero. A medida que los cuadros de mando ambientales se convierten en parte de las evaluaciones de licitaciones, los contratistas de modernización capaces de certificar materiales reciclados pueden obtener una ventaja competitiva.

Análisis Geográfico

En 2025, Pekín representó el 19,8% de la participación de mercado de China en la construcción de barreras de seguridad vial. Esto se debió en gran medida a la asignación de subsidios centrales de la ciudad a proyectos de alta visibilidad, como la Fase II de la Autopista Jingxiong. Este corredor de 12,5 kilómetros, con el 70% de su longitud elevada, requirió barreras de transición personalizadas de tablero a rampa y jaulas de vigas prefabricadas para minimizar los cierres nocturnos. Además, Pekín ha estado implementando plataformas inteligentes de detección de incidentes, reduciendo los tiempos de respuesta de emergencia a menos de dos minutos y estableciendo un punto de referencia de rendimiento para otras ciudades.

Shanghái, Guangzhou y Shenzhen forman un triángulo costero maduro caracterizado por una demanda intensiva en reemplazos. La Autopista Zhoudeng de doble nivel de 17 kilómetros de Shanghái, prevista para su finalización en 2026, contará con barreras medianas móviles, lo que permitirá a los operadores invertir los seis carriles de un tablero durante las evacuaciones por tifón. El Puente Yanta de Guangzhou, recientemente completado, emplea unidades medianas de grado SB sobre ruedas universales, lo que permite a un equipo de dos personas reposicionarlas en 120 segundos. Esto pone de relieve el creciente apoyo político a los sistemas móviles. Además, estas ciudades costeras están realizando pruebas de materiales compuestos en corredores expuestos a salpicaduras marinas, donde los recubrimientos de acero son propensos a una degradación rápida.

Se proyecta que Chengdu logre el crecimiento de mercado más rápido, con una CAGR prevista del 6,58% hasta 2031. Este crecimiento está impulsado por proyectos importantes como la expansión Chengnan de 240 kilómetros y el corredor de carga Chengdu–Chongqing en curso de 337 kilómetros, que se está ampliando de cuatro a ocho carriles. En 2025, la provincia de Sichuan añadió más de 500 kilómetros de autopista, incorporando barreras de viga triple clasificadas para camiones de 18 toneladas en descensos de montaña. Las provincias occidentales, que a menudo dependen de la construcción en turno de noche para mantener el flujo de tráfico diurno, adoptan cada vez más segmentos modulares de cables o materiales compuestos que pueden reemplazarse dentro de una única ventana de cierre. Además, el enfoque estratégico de Chengdu en la integración de tecnologías y materiales de seguridad avanzados en sus proyectos de infraestructura respalda aún más su rápido crecimiento de mercado.

Fuera de los principales centros urbanos, las provincias de nivel 3 continúan priorizando el costo, lo que resulta en el uso prolongado de barandillas de viga en W más antiguas más allá de su vida útil de diseño. Sin embargo, se espera que la norma del 98% de integridad del Ministerio acelere el reemplazo de estos sistemas obsoletos, poniéndolos en cumplimiento antes de 2030.

Panorama Competitivo

Los fabricantes nacionales como Shandong Guanxian Huiquan, HuaAn Traffic Facilities y Wuhan Dachu compiten junto a subsidiarias multinacionales como Valmont China, Trinity Highway Suzhou y Hill & Smith Barrier Shanghai. Los estándares actualizados GB/T 31439-2025, que requieren una mayor absorción de energía, proporcionan una ventaja a las empresas con bancos de pruebas de impacto propios y certificaciones MASH. Por ejemplo, Shandong Guanxian Huiquan ha invertido USD 20 millones en un banco estático-dinámico capaz de simular impactos de automóviles a 110 kilómetros por hora, reduciendo los plazos de certificación en 30 días.

Para mantenerse competitivas, las empresas se centran en la integración vertical, la digitalización y las ofertas de servicios durante el ciclo de vida. La nueva planta del Grupo de Inversión en Transporte de Henan, con una capacidad de 160.000 toneladas por año, integra el prensado de paneles, la galvanización por inmersión en caliente y el recubrimiento superior de polvo epoxi, reduciendo así los tiempos logísticos. Tongxingbao Holdings ha firmado un contrato de transformación digital de USD 39 millones para incorporar análisis en la nube en las barreras, lo que permite a las agencias acceder a paneles de control de condiciones en tiempo real. Además, el Instituto de Investigación Científica de Transporte de Hunan ha invertido USD 2,1 millones en una empresa emergente de vehículo-carretera-nube para desarrollar sensores que informan automáticamente la gravedad y la ubicación de los impactos, una función que ahora se incluye en determinados tableros de puentes.

La competencia de precios sigue siendo un factor clave en la contratación, lo que subraya la importancia de la escala como ventaja crítica. La línea Ezy-Guard de Valmont cuenta con postes desmontables que permiten enviar un 30% más de metros por contenedor, reduciendo los costos de flete para las ubicaciones remotas del oeste. Trinity Highway utiliza su corredor de pruebas MASH en Suzhou para localizar el contenido de ArmorWire por encima del 65%, evitando los aranceles de importación. Mientras tanto, los fabricantes más pequeños de materiales compuestos están ganando terreno en las licitaciones de puentes costeros al ofrecer garantías de anticorrosión de 25 años, que los proveedores convencionales de acero no pueden igualar. En general, la competencia en el mercado es intensa pero equilibrada, manteniendo niveles moderados de concentración de mercado.

Líderes de la Industria de Construcción de Barreras de Seguridad Vial en China

Jiangsu Guoqiang Singsun Energy Co., Ltd.

Wuhan Dachu Traffic Facilities Co., Ltd.

Hebei Tianchuang Pipe Co., Ltd.

Shandong Baimiao New Materials Co., Ltd.

Shandong Safebuild Traffic Facilities Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Las torres del Puente Oeste del Enlace Shiziyang alcanzaron su punto más alto en Guangdong, marcando un hito crítico para la autopista de doble nivel de 35 kilómetros que cruza el Estuario del Río de las Perlas con un vano principal de 2.180 metros, que se convertirá en el puente colgante de doble nivel más largo del mundo al completarse en 2028 y requerirá barreras de transición especializadas entre los niveles superior (8 carriles, 100 kilómetros por hora) e inferior (8 carriles, 80 kilómetros por hora) del tablero.

- Enero de 2026: La Autopista S36 Linteng de Shandong (140,77 kilómetros, RMB 28.600 millones, USD 3.900 millones) fue abierta al tráfico, requiriendo la instalación continua de barandillas de viga en W y sistemas de barreras de cables a lo largo de las zonas de mediana y arcén para servir al corredor Linyi-Tengzhou.

- Enero de 2026: La sección de puente-túnel Yuecheng–Yunfu Nueva Área de la Autopista Qingyun (aproximadamente 8,1 kilómetros, seis carriles) desplegó una plataforma de seguridad inteligente que integra análisis de video, reconocimiento automático de matrículas (ANPR) y señales de orientación a nivel de carril, logrando una precisión de detección automática del 97,9% para vehículos detenidos y reduciendo el tiempo de respuesta de emergencia de 30 minutos a menos de 2 minutos.

- Diciembre de 2025: Shandong inició la construcción en la sección Yiyuan-Zoucheng de la Autopista Weizou (176,1 kilómetros, RMB 19.660 millones, USD 2.700 millones), con la adquisición de barreras prevista para comenzar en el segundo trimestre de 2026 y sistemas de barreras de cables planificados para las secciones de montaña con curvas.

Alcance del Informe del Mercado de Construcción de Barreras de Seguridad Vial en China

| Barandillas Metálicas (Viga en W, Viga Triple) |

| Barreras de Concreto (Tipo Jersey, Forma en F) |

| Sistemas de Barreras de Cables |

| Amortiguadores de Impacto y Atenuadores de Impacto |

| Otros (Protección para Motociclistas, Híbridos, Emergentes) |

| Acero |

| Concreto |

| Plástico y Materiales Compuestos |

| Otros (Aluminio, Caucho, Mezclas Recicladas) |

| Autopistas y Vías Rápidas |

| Vías Urbanas y Calles |

| Puentes y Pasos Elevados |

| Otros (Rural, Industrial/Privado, Estacionamiento, Túneles, Zonas Temporales) |

| Nueva Instalación |

| Renovación / Modernización / Reparación |

| Pekín |

| Shanghái |

| Shenzhen |

| Guangzhou |

| Chengdu |

| Resto de China |

| Por Tipo de Producto | Barandillas Metálicas (Viga en W, Viga Triple) |

| Barreras de Concreto (Tipo Jersey, Forma en F) | |

| Sistemas de Barreras de Cables | |

| Amortiguadores de Impacto y Atenuadores de Impacto | |

| Otros (Protección para Motociclistas, Híbridos, Emergentes) | |

| Por Material | Acero |

| Concreto | |

| Plástico y Materiales Compuestos | |

| Otros (Aluminio, Caucho, Mezclas Recicladas) | |

| Por Aplicación | Autopistas y Vías Rápidas |

| Vías Urbanas y Calles | |

| Puentes y Pasos Elevados | |

| Otros (Rural, Industrial/Privado, Estacionamiento, Túneles, Zonas Temporales) | |

| Por Tipo de Instalación | Nueva Instalación |

| Renovación / Modernización / Reparación | |

| Por Principales Ciudades | Pekín |

| Shanghái | |

| Shenzhen | |

| Guangzhou | |

| Chengdu | |

| Resto de China |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de construcción de barreras de seguridad vial en China para 2031?

Los pronósticos lo sitúan en USD 2.630 millones, frente a USD 2.020 millones en 2026.

¿Qué producto captura la mayor participación de mercado actualmente?

Las barandillas metálicas representan el 63,4% del gasto en 2025.

¿Cuál es la categoría de producto de más rápido crecimiento?

Se proyecta que los sistemas de barreras de cables crezcan a una CAGR del 6,05% hasta 2031.

¿Por qué los materiales compuestos están ganando terreno?

Las barreras de fibra reforzada evitan la corrosión y reducen los costos de mantenimiento durante el ciclo de vida hasta en un 30%.

¿Qué ciudad ofrece las mejores perspectivas de crecimiento?

Chengdu lidera con una CAGR esperada del 6,58% entre 2026 y 2031.

¿Qué tan estrictas son las nuevas normas chinas para barandillas?

La norma GB/T 31439-2025 eleva los requisitos de absorción de energía y exige acero de mayor grado, convirtiendo el cumplimiento en un requisito previo fundamental para las licitaciones.

Última actualización de la página el: