Tamaño y Cuota del Mercado de Barreras y Bolardos Automatizados

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

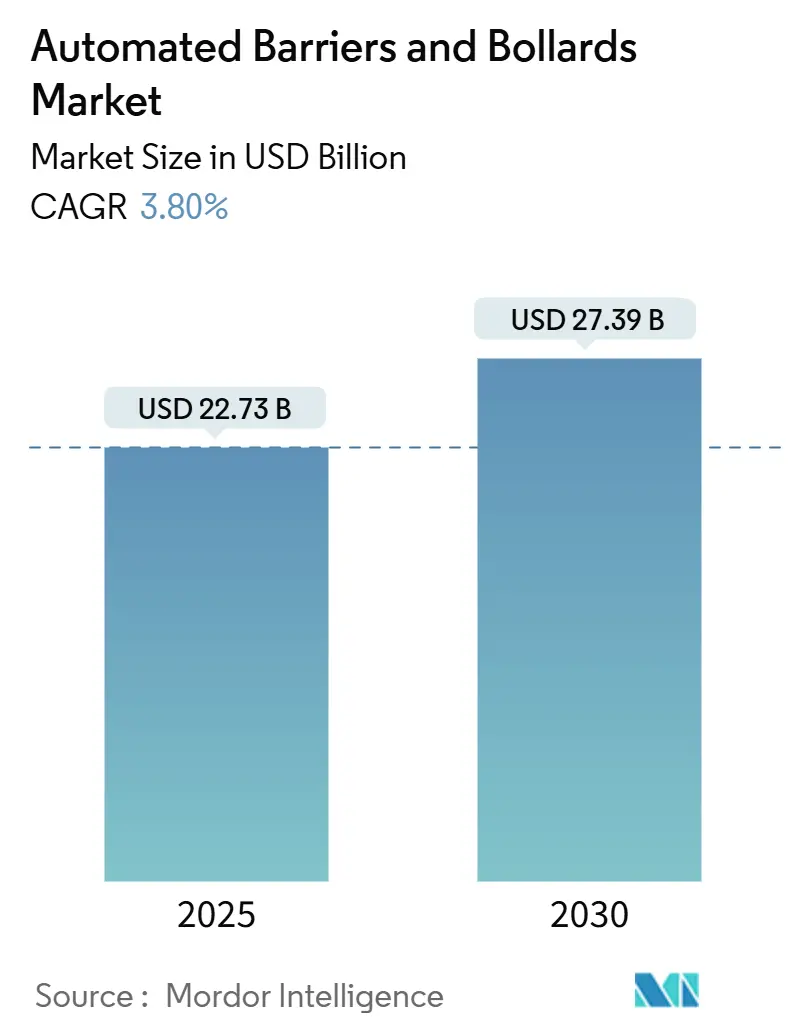

| Tamaño del Mercado (2025) | 22.73 Mil millones de dólares |

| Tamaño del Mercado (2030) | 27.39 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 3.80% CAGR |

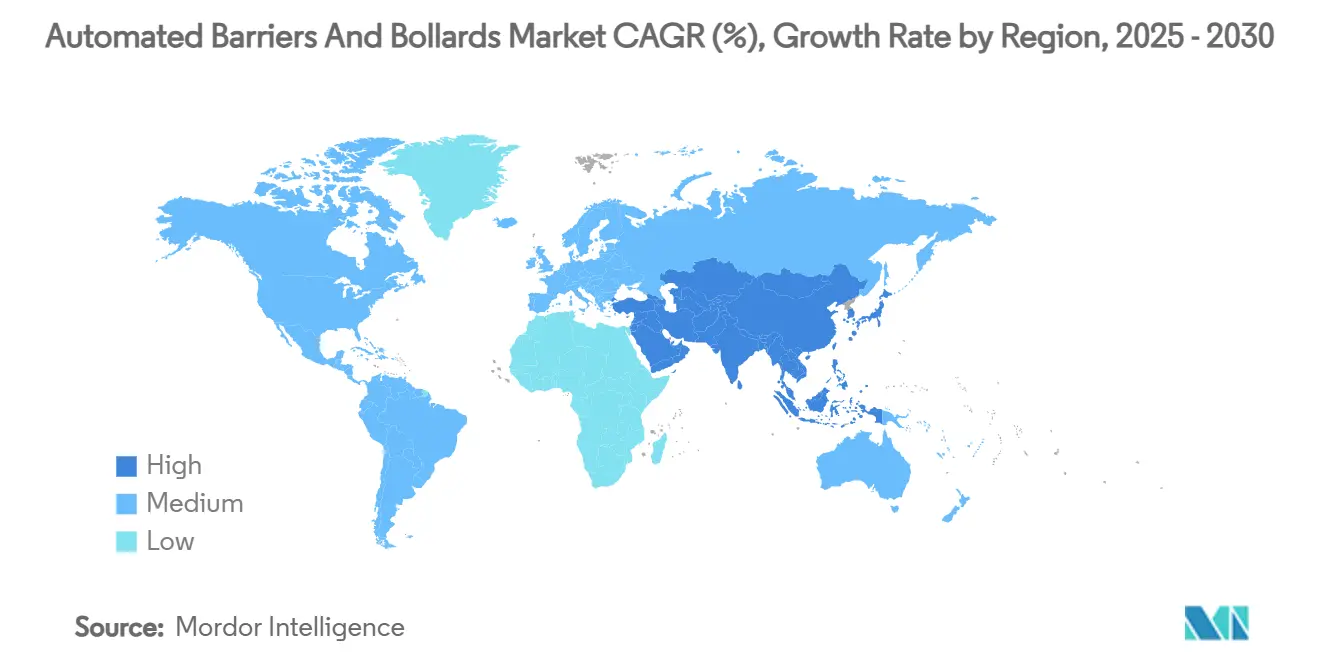

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

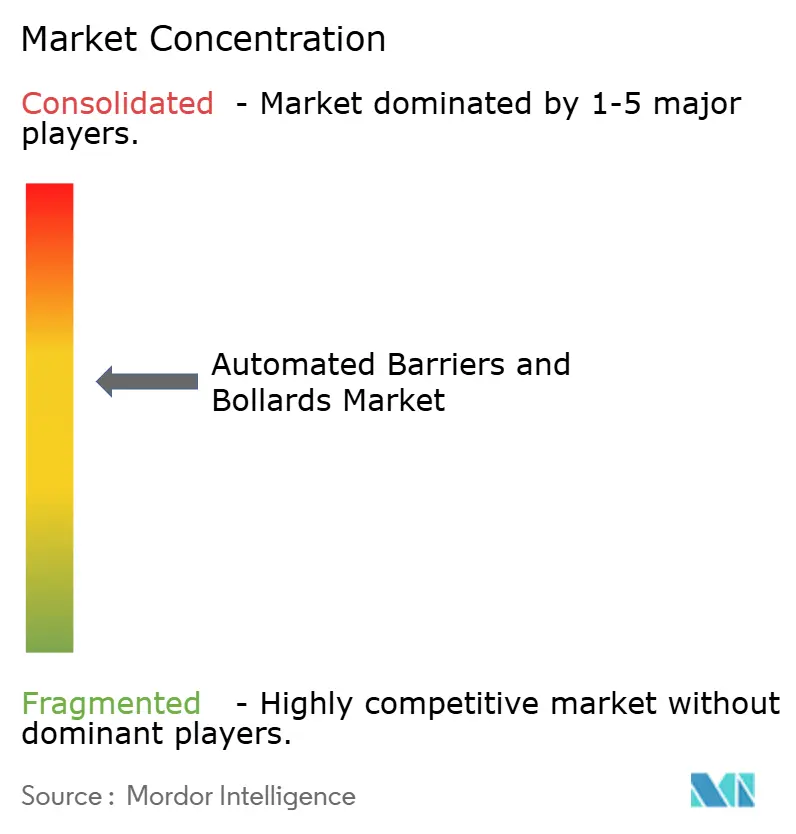

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Barreras y Bolardos Automatizados por Mordor Intelligence

El tamaño del Mercado de Barreras y Bolardos Automatizados se estima en 22,73 mil millones de USD en 2025 y se espera que alcance los 27,39 mil millones de USD en 2030, a una CAGR del 3,80% durante el período de previsión (2025-2030). El impulso proviene del aumento de los mandatos de seguridad a nivel mundial, el rápido despliegue de programas de ciudades inteligentes y las expansiones de aeropuertos, ferrocarriles y campus de uso mixto que requieren sistemas certificados de protección perimetral. Europa mantiene su posición de liderazgo, mientras que Asia-Pacífico registra el crecimiento compuesto más rápido gracias a proyectos de infraestructura a gran escala. La innovación de productos se centra ahora en bolardos con capacidad IoT, modelos solares autónomos fuera de red y software que predice las necesidades de mantenimiento, reduciendo los costes de propiedad a lo largo de la vida útil. La intensidad competitiva es moderada, ya que los grandes operadores establecidos combinan adquisiciones estratégicas con protocolos de radio propietarios y mejoras en la calificación de resistencia a impactos, mientras que los especialistas más pequeños consolidan su cuota mediante proyectos piloto de ciudades inteligentes y despliegues en distritos turísticos.

Conclusiones Clave del Informe

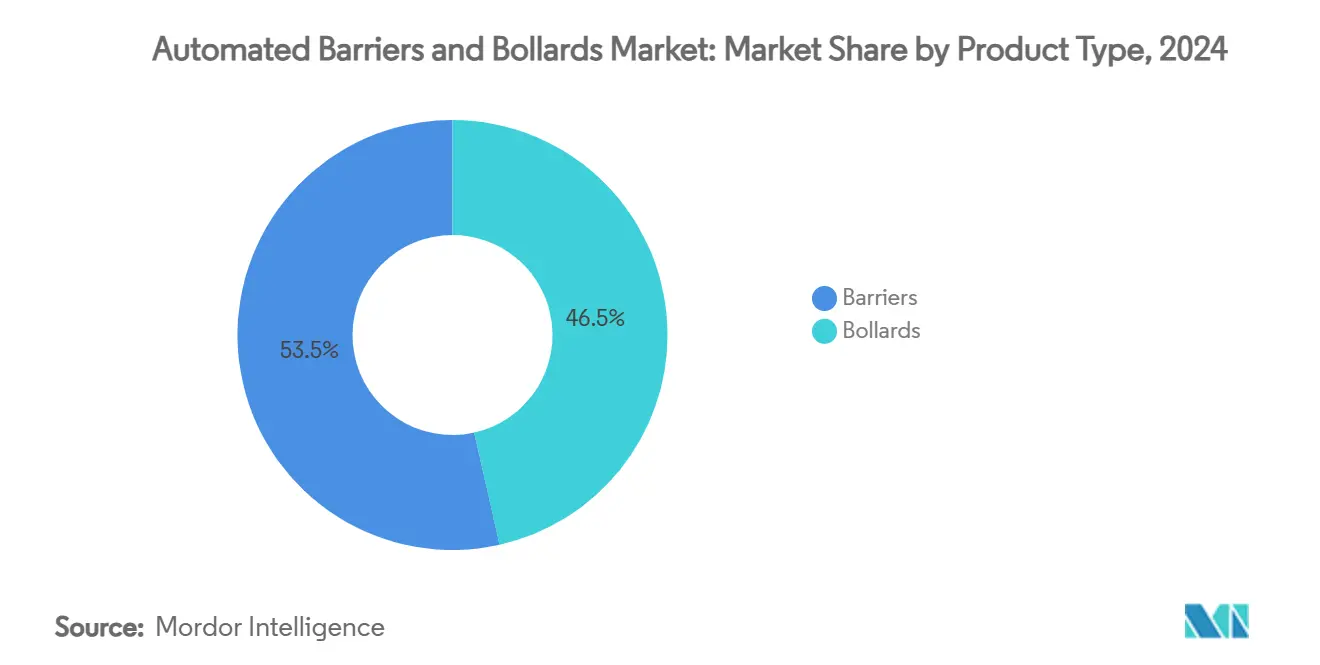

- Por tipo de producto, las barreras representaron el 53,5% de la cuota del mercado de Barreras y Bolardos Automatizados en 2024, mientras que se proyecta que los bolardos se expandirán a una CAGR del 4,75% hasta 2030.

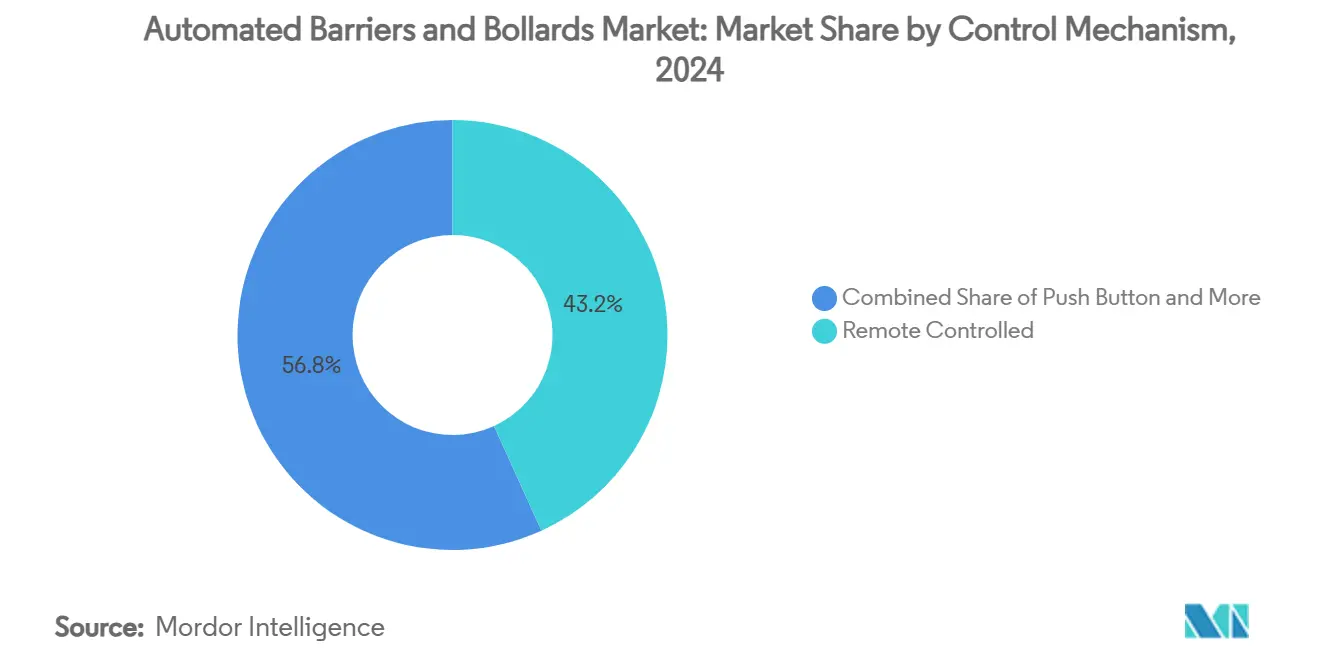

- Por mecanismo de control, el segmento de control remoto mantuvo una cuota de ingresos del 43,21% en 2024; los detectores de bucle son los de mayor crecimiento con una CAGR del 4,90% hasta 2030.

- Por usuario final, los edificios comerciales lideraron con una cuota del 43,0% del tamaño del Mercado de Barreras y Bolardos Automatizados en 2024, mientras que la categoría «Otros» (incluidos distritos turísticos y campus) avanza a una CAGR del 5,10%.

- Por geografía, Europa representó el 31,2% de los ingresos de 2024; se prevé que Asia-Pacífico registre una CAGR del 5,60% hasta 2030.

Tendencias e Información del Mercado Global de Barreras y Bolardos Automatizados

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de proyectos de ciudades inteligentes que integran control de acceso automatizado | +1.2% | Global, con adopción temprana en la UE y América del Norte | Medio plazo (2-4 años) |

| Aumento de las preocupaciones de seguridad ante el incremento de incidentes de embestida con vehículos | +0.8% | Global, concentrado en zonas urbanas de alto riesgo | Corto plazo (≤ 2 años) |

| Expansión de centros de transporte e infraestructura de estacionamiento | +0.6% | Núcleo en Asia-Pacífico, con expansión hacia Oriente Medio y África | Largo plazo (≥ 4 años) |

| Mandatos gubernamentales de seguridad perimetral en infraestructuras críticas | +0.4% | América del Norte y UE, con expansión hacia Asia-Pacífico | Medio plazo (2-4 años) |

| Convergencia de barreras automatizadas con mantenimiento predictivo habilitado por IoT | +0.3% | Global, liderado por mercados desarrollados | Medio plazo (2-4 años) |

| Creciente adopción de bolardos elevadores solares autónomos fuera de red en distritos turísticos inteligentes | +0.2% | Centros turísticos globales, concentrados en regiones costeras | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Proyectos de Ciudades Inteligentes que Integran Control de Acceso Automatizado

Las iniciativas de ciudades inteligentes están transformando fundamentalmente el mercado de barreras automatizadas al integrar los sistemas de control de acceso dentro de ecosistemas IoT más amplios que permiten el mantenimiento predictivo y la monitorización en tiempo real. La integración de sensores en los materiales de pavimento durante la construcción minimiza los daños de instalación al tiempo que proporciona datos exhaustivos sobre la dinámica del tráfico y las condiciones medioambientales, tal como se ha demostrado en los recientes despliegues de infraestructuras viales inteligentes mejoradas con IoT. Las ciudades adoptan cada vez más sistemas de peaje sin barreras, como la implementación de Flujo Libre en Múltiples Carriles de Kapsch TrafficCom por valor de 12,5 millones de EUR (13,5 millones de USD) en la región vasca de España, que elimina las barreras físicas manteniendo el control de acceso mediante identificación vehicular automatizada. Esta convergencia del control de acceso con la infraestructura inteligente crea nuevas fuentes de ingresos para los fabricantes de barreras que pueden ofrecer soluciones integradas en lugar de productos independientes. El giro hacia la infraestructura conectada también permite el diagnóstico remoto y el mantenimiento predictivo, reduciendo los costes operativos y mejorando la fiabilidad del sistema. Los proyectos de ciudades inteligentes están impulsando la demanda de bolardos solares en distritos turísticos y zonas peatonales, donde la infraestructura eléctrica tradicional es limitada pero las consideraciones estéticas y medioambientales son de suma importancia.

Aumento de las Preocupaciones de Seguridad ante el Incremento de Incidentes de Embestida con Vehículos

Los ataques de embestida con vehículos se han convertido en un factor crítico para la adopción de barreras automatizadas, ya que incidentes como el ataque en Bourbon Street de Nueva Orleans en 2025 pusieron de manifiesto las consecuencias de una seguridad perimetral inadecuada, donde los bolardos de protección habían sido retirados o estaban dañados. El despliegue por parte del Departamento de Seguridad Nacional del sistema de barrera portátil DETER en las 500 Millas de Indianápolis en 2024 demuestra cómo las agencias gubernamentales están priorizando soluciones de despliegue rápido que pueden proteger a grandes multitudes manteniendo la flexibilidad operativa[1]Departamento de Seguridad Nacional, "Barrera DETER Desplegada en las 500 Millas de Indianápolis," dhs.gov. La Guía de Seguridad para la Prevención y Mitigación de Incidentes con Vehículos actualizada por la CISA (Agencia de Seguridad de Infraestructura y Ciberseguridad) subraya los riesgos emergentes derivados de los vehículos autónomos y la necesidad de medidas de seguridad actualizadas para hacer frente a las amenazas en evolución[2]CISA, "Guía de Prevención y Mitigación de Incidentes con Vehículos," cisa.gov. La proliferación de bolardos con calificación de resistencia a impactos según la norma ASTM F3016 refleja la respuesta del sector ante más de 60 invasiones diarias de vehículos en establecimientos comerciales, con propietarios de inmuebles comerciales que reconocen cada vez más estos sistemas como herramientas de mitigación de responsabilidad. Las compañías de seguros están comenzando a ofrecer reducciones de primas para propiedades equipadas con sistemas de barreras certificados, creando incentivos económicos más allá del cumplimiento normativo. El enfoque en los incidentes de embestida con vehículos está impulsando la demanda de bolardos de alta seguridad capaces de detener vehículos de 7,5 toneladas a 48 km/h, tal como ofrecen fabricantes como CAME.

Expansión de Centros de Transporte e Infraestructura de Estacionamiento

La expansión de la infraestructura de transporte en Asia-Pacífico está generando una demanda sustancial de sistemas de barreras automatizadas, con grandes proyectos aeroportuarios que incluyen las ampliaciones del Aeropuerto Internacional de Shanghái Pudong y las nuevas construcciones aeroportuarias en Dalian y Xiamen, que requieren soluciones integrales de control de acceso. Los terminales de contenedores adoptan cada vez más operaciones de acceso automatizadas, tal como demuestra la implementación de barreras automatizadas por parte de DCT Gdańsk SA, que mejora la eficiencia operativa al tiempo que reduce los costes laborales. El segmento del mercado de barreras de estacionamiento experimenta un crecimiento acelerado impulsado por el aumento de los ingresos en mercados emergentes como China e India, donde los consumidores están pasando de soluciones de estacionamiento manuales a automatizadas. Los sistemas de estacionamiento fuera de vía pública en mercados desarrollados también se están expandiendo, respaldados por el incremento de la actividad de construcción comercial que requiere capacidades sofisticadas de control de acceso. La integración de la tecnología RFID en los sistemas de gestión del tráfico urbano permite la identificación dinámica de vehículos y el control de acceso a zonas restringidas, apoyando el desarrollo de barreras automatizadas en entornos de ciudades inteligentes. Las expansiones de los centros de transporte están impulsando la demanda de barreras que puedan integrarse con los sistemas de seguridad existentes, al tiempo que proporcionan soluciones escalables para futuros aumentos de capacidad.

Mandatos Gubernamentales de Seguridad Perimetral en Infraestructuras Críticas

Las agencias federales están estableciendo normas integrales para barreras de seguridad vehicular, con la Guía de Barreras Vehiculares Activas y Pasivas para el Sector de Presas de la CISA (Agencia de Seguridad de Infraestructura y Ciberseguridad) que proporciona especificaciones técnicas para la protección de infraestructuras críticas. El manual de la Administración Federal de Carreteras sobre protección frente a impactos para infraestructuras de transporte describe los estándares de rendimiento y los procesos de gestión de riesgos que las agencias de transporte deben seguir al implementar barreras de seguridad vehicular. Las normas ASTM F2656 y F3016 se están convirtiendo en especificaciones obligatorias para la contratación pública, con la Lista de Barreras Antirram para Vehículos del Departamento de Defensa que incluye únicamente a los fabricantes aprobados cuyos productos cumplen los estrictos requisitos de ensayo. Los gobiernos municipales y provinciales adoptan cada vez más las normas ASTM F3016 para la protección frente a impactos a baja velocidad, impulsados por preocupaciones de responsabilidad y la necesidad de cumplir con los códigos de seguridad emergentes. El impulso regulatorio está creando oportunidades de mercado para los fabricantes que pueden demostrar el cumplimiento de las normas federales al tiempo que ofrecen soluciones integradas que abordan múltiples requisitos de seguridad. Los mandatos gubernamentales son particularmente influyentes en el sector de infraestructuras críticas, donde el cumplimiento normativo no es negociable y las consideraciones de coste son secundarias frente a la eficacia de la seguridad.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevados costes iniciales de instalación frente a las barreras manuales | -0.6% | Global, especialmente en mercados emergentes sensibles al precio | Corto plazo (≤ 2 años) |

| Estrictos requisitos de mantenimiento y certificación en mercados desarrollados | -0.4% | América del Norte y UE principalmente | Medio plazo (2-4 años) |

| Congestión de radiofrecuencia que interfiere con las barreras de control remoto en los núcleos urbanos densos | -0.3% | Centros urbanos globales, concentrados en megalópolis | Corto plazo (≤ 2 años) |

| Falsificación de bolardos importados de baja calidad que socavan las marcas premium | -0.2% | Mercados emergentes de Asia-Pacífico, con expansión hacia Oriente Medio y África | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevados Costes Iniciales de Instalación Frente a las Barreras Manuales

La considerable inversión de capital requerida para los sistemas de barreras automatizadas crea obstáculos para su adopción, especialmente en los mercados emergentes donde la sensibilidad al precio sigue siendo alta a pesar de la creciente conciencia sobre seguridad. El análisis del coste del ciclo de vida del Departamento de Transporte de California revela que, si bien los sistemas automatizados ofrecen ahorros operativos a largo plazo, la inversión inicial puede ser entre 3 y 5 veces mayor que las alternativas manuales, lo que genera restricciones presupuestarias para los municipios y los promotores privados. La complejidad de la instalación a menudo requiere contratistas especializados y plazos de proyecto más prolongados, lo que incrementa el coste total de propiedad. La competencia de proveedores locales de bajo coste en las regiones emergentes presiona aún más los precios, ya que estos fabricantes ofrecen funcionalidades básicas a precios significativamente más bajos, aunque habitualmente sin la certificación adecuada ni el soporte a largo plazo. Los elevados costes iniciales son particularmente problemáticos para aplicaciones de pequeña escala donde los beneficios de seguridad pueden no justificar la inversión, lo que limita la penetración del mercado en los segmentos residenciales y comerciales de pequeño tamaño. Sin embargo, la aparición de modelos de arrendamiento y programas de incentivos gubernamentales está comenzando a abordar estas barreras de coste, especialmente para los sistemas certificados según la norma ASTM que califican para reducciones de primas de seguros.

Estrictos Requisitos de Mantenimiento y Certificación en Mercados Desarrollados

Los sistemas de barreras automatizadas se enfrentan a complejos requisitos de mantenimiento y certificación que generan cargas operativas continuas, especialmente en los mercados desarrollados donde el cumplimiento normativo se aplica de manera estricta. El proceso de certificación ASTM requiere ensayos y documentación exhaustivos, con fabricantes que deben demostrar el cumplimiento de clasificaciones de penetración específicas y condiciones de impacto que varían según la aplicación. Los sistemas de mantenimiento predictivo habilitados por IoT, si bien ofrecen beneficios operativos, requieren conocimientos técnicos especializados y actualizaciones de software continuas que muchas organizaciones no poseen internamente. La necesidad de recertificación periódica y auditorías de cumplimiento genera costes recurrentes que pueden superar la inversión inicial en equipos a lo largo del ciclo de vida del sistema. La congestión de radiofrecuencia en entornos urbanos densos puede interferir con las barreras de control remoto, requiriendo soluciones técnicas adicionales y protocolos de mantenimiento para garantizar un funcionamiento fiable. La complejidad de mantener sistemas integrados que combinan barreras físicas con sensores IoT, protocolos de comunicación y plataformas de software crea dependencias de proveedores de servicios especializados, incrementando los costes operativos y los posibles puntos de fallo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Barreras Lideran la Cuota de Mercado

Las barreras mantienen el dominio con una cuota de mercado del 53,5% en 2024, impulsadas por su adaptabilidad en diversas aplicaciones, desde centros de transporte hasta complejos comerciales, mientras que los bolardos emergen como el segmento de mayor crecimiento a una CAGR del 4,75% hasta 2030. El liderazgo del segmento de barreras refleja su versatilidad para gestionar escenarios de tráfico de alto volumen, especialmente en instalaciones de estacionamiento y puntos de cobro de peaje donde la eficiencia del flujo es primordial. Los bolardos ganan terreno gracias a sus capacidades de integración estética en entornos urbanos y su eficacia en zonas con alta afluencia peatonal donde las barreras tradicionales impedirían el tráfico de personas.

La diferencia de crecimiento entre estos segmentos refleja la evolución de las prioridades de seguridad, con los bolardos cada vez más preferidos para aplicaciones de protección perimetral donde la instalación permanente y la resistencia a impactos son críticas[3]Hörmann, "Instalaciones Europeas de Bolardos," hoermann.com. Los bolardos de alta seguridad de CAME, capaces de detener vehículos de 7,5 toneladas a 48 km/h, ejemplifican la evolución del segmento hacia estándares de protección de grado militar. El segmento de barreras se beneficia de cadenas de suministro consolidadas y procesos de instalación estandarizados, mientras que los bolardos requieren una ingeniería más especializada y una personalización específica para cada emplazamiento. Las iniciativas de ciudades inteligentes están impulsando la demanda de bolardos solares en distritos turísticos donde la conectividad a la red eléctrica es limitada pero los requisitos de seguridad siguen siendo elevados. La convergencia de estos tipos de productos con la tecnología IoT está creando soluciones híbridas que combinan las capacidades de gestión del tráfico de las barreras con las características de seguridad de los bolardos.

Por Mecanismo de Control: Los Sistemas de Control Remoto Dominan

Los sistemas de control remoto dominan con una cuota de mercado del 43,21% en 2024, lo que refleja la preferencia por la gestión de acceso centralizada en aplicaciones comerciales e institucionales, mientras que los detectores de bucle representan la tecnología de mayor crecimiento a una CAGR del 4,90% hasta 2030. El dominio de los sistemas de control remoto deriva de su flexibilidad operativa y sus capacidades de integración con la infraestructura de seguridad existente, lo que permite a los operadores gestionar múltiples puntos de acceso desde centros de mando centralizados. Los detectores de bucle ganan impulso gracias a su potencial de automatización y a la reducción de los requisitos de mano de obra, especialmente en aplicaciones de alto tráfico donde la intervención manual resulta impractical.

Los sistemas de pulsador continúan sirviendo a aplicaciones de nicho donde se prefiere un funcionamiento simple y fiable frente a mecanismos de control sofisticados, especialmente en entornos residenciales y comerciales de pequeño tamaño. Los sistemas RFID y de tarjeta inteligente experimentan un crecimiento sostenido impulsado por su integración con ecosistemas de control de acceso más amplios y su capacidad para proporcionar registros de auditoría detallados para el cumplimiento normativo en materia de seguridad. La categoría «Otros» abarca tecnologías emergentes, incluidos sistemas biométricos y controles basados en aplicaciones móviles que comienzan a ganar terreno en aplicaciones premium. La tecnología de radio BiSecur de Hörmann demuestra cómo los fabricantes están abordando los problemas de congestión de radiofrecuencia mediante protocolos de comunicación propietarios que garantizan un funcionamiento fiable en entornos urbanos densos. La evolución hacia el dominio de los detectores de bucle refleja la tendencia de automatización más amplia del sector, donde los sistemas capaces de operar de forma autónoma con una intervención humana mínima son cada vez más preferidos por su eficiencia operativa y la reducción de los costes laborales.

Por Sector de Usuario Final: Las Aplicaciones Comerciales Impulsan la Demanda

Las aplicaciones comerciales representan el 43,0% de la cuota de mercado en 2024, respaldadas por los estrictos requisitos de seguridad y las demandas de eficiencia operativa en complejos de oficinas, centros comerciales e instalaciones industriales, mientras que la categoría «Otros» se expande a una CAGR del 5,10% hasta 2030. El liderazgo del segmento comercial refleja la disposición del sector a invertir en sofisticados sistemas de control de acceso que puedan integrarse con plataformas más amplias de seguridad y gestión de edificios. Los edificios residenciales representan un segmento estable pero de crecimiento más lento, donde las consideraciones de coste a menudo limitan la adopción a desarrollos premium y urbanizaciones cerradas.

La categoría «Otros» abarca aplicaciones emergentes, incluidos distritos turísticos, instituciones educativas e instalaciones sanitarias que adoptan cada vez más sistemas de barreras automatizadas tanto por seguridad como por eficiencia operativa. El crecimiento en este segmento está impulsado por la proliferación de bolardos solares en distritos turísticos inteligentes donde la infraestructura eléctrica tradicional es limitada pero las consideraciones de seguridad y estética son primordiales. Las aplicaciones comerciales se benefician de economías de escala y procesos de instalación estandarizados, mientras que las aplicaciones residenciales a menudo requieren personalización que incrementa los costes y la complejidad. Las dinámicas del segmento reflejan tendencias más amplias de urbanización y desarrollo de infraestructuras, donde las propiedades comerciales se consideran cada vez más como objetivos de seguridad potenciales que requieren sistemas de protección sofisticados. Las instalaciones gubernamentales y las infraestructuras críticas representan un subsegmento especializado con requisitos únicos de barreras con calificación de resistencia a impactos y cumplimiento de las normas federales de seguridad.

Por Geografía: Europa Lidera, Asia-Pacífico Acelera

Europa mantiene el liderazgo del mercado con una cuota del 31,2% en 2024, respaldada por marcos regulatorios consolidados y protocolos maduros de seguridad de infraestructuras, mientras que Asia-Pacífico emerge como la región de mayor crecimiento a una CAGR del 5,60% hasta 2030. El dominio europeo refleja la adopción temprana por parte de la región de normas de seguridad integrales y su base consolidada de infraestructuras críticas que requieren protección perimetral. El entorno regulatorio en Europa, incluidas las normas a escala de la UE para sistemas de control de acceso automatizado, crea un mercado estable para los fabricantes de barreras certificados.

El crecimiento acelerado de Asia-Pacífico está impulsado por masivas inversiones en infraestructuras, incluidas las ampliaciones aeroportuarias en Shanghái, Dalian y Xiamen que requieren soluciones integrales de control de acceso. La rápida urbanización de la región y el aumento de la conciencia sobre seguridad están creando demanda tanto de barreras tradicionales como de soluciones innovadoras como los bolardos solares en distritos turísticos. América del Norte representa un mercado maduro con un crecimiento estable impulsado por mandatos gubernamentales e incentivos de seguros para sistemas de barreras certificados según la norma ASTM. Oriente Medio y África muestran un potencial emergente, particularmente en países que invierten fuertemente en infraestructuras turísticas y protección de instalaciones críticas. América del Sur sigue siendo un mercado más pequeño pero en crecimiento, con países como Brasil y Argentina que comienzan a adoptar sistemas de barreras automatizadas tanto para seguridad como para aplicaciones de gestión del tráfico. La distribución geográfica refleja los patrones globales de desarrollo de infraestructuras, con los mercados establecidos centrados en actualizaciones de sistemas y los mercados emergentes impulsando nuevas instalaciones.

Análisis Geográfico

Europa dominará con una cuota de mercado del 31,2% en 2024, respaldada por marcos regulatorios integrales y protocolos consolidados de seguridad de infraestructuras que crean una demanda estable de sistemas de barreras certificados. El liderazgo de la región deriva de la adopción temprana de normas a escala de la UE para el control de acceso automatizado, ejemplificada por el desarrollo del proyecto FastPass de sistemas de compuertas electrónicas armonizadas para aplicaciones de control fronterizo. La implementación en España del sistema de peaje sin barreras de Kapsch TrafficCom por valor de 12,5 millones de EUR (13,5 millones de USD) en la región vasca demuestra el compromiso de la región con tecnologías avanzadas de gestión del tráfico que eliminan las barreras físicas manteniendo el control de acceso. Los fabricantes europeos como Hörmann están siendo pioneros en soluciones de barreras neutras en CO2 y tecnologías de radio propietarias que abordan los desafíos de la congestión urbana. El mercado maduro de la región se caracteriza por actualizaciones de sistemas e integración con iniciativas de ciudades inteligentes en lugar de instalaciones en terrenos sin urbanizar.

Asia-Pacífico representa la región de mayor crecimiento a una CAGR del 5,60% hasta 2030, impulsada por masivas inversiones en infraestructuras y una rápida urbanización que crean una demanda sustancial de sistemas de control de acceso automatizado. Los principales proyectos de desarrollo aeroportuario en China, Malasia e Indonesia, incluidas las ampliaciones del Aeropuerto Internacional de Shanghái Pudong y las nuevas construcciones aeroportuarias en Dalian y Xiamen, requieren soluciones integrales de seguridad perimetral. El crecimiento de la región está respaldado por el aumento de los ingresos en mercados emergentes como China e India, donde los consumidores están pasando de soluciones de estacionamiento manuales a automatizadas. La automatización de terminales de contenedores, tal como demuestra la exitosa implementación de DCT Gdańsk SA, se está convirtiendo en una práctica estándar en los principales puertos asiáticos. El mercado de Asia-Pacífico se beneficia del gasto público en infraestructuras y del liderazgo de la región en el desarrollo de ciudades inteligentes, creando oportunidades para soluciones de barreras integradas que combinan seguridad con capacidades de gestión del tráfico.

América del Norte mantiene una presencia significativa en el mercado respaldada por mandatos federales y normas de seguridad integrales que impulsan la demanda de sistemas de barreras certificados según la norma ASTM. El despliegue por parte del Departamento de Seguridad Nacional del sistema de barrera portátil DETER en grandes eventos como las 500 Millas de Indianápolis demuestra el compromiso de la región con las tecnologías de seguridad avanzadas. Las directrices de seguridad actualizadas de la CISA (Agencia de Seguridad de Infraestructura y Ciberseguridad) y las normas de protección frente a impactos de la Administración Federal de Carreteras crean un entorno regulatorio que favorece a los fabricantes de barreras certificados. El mercado de la región se caracteriza por ciclos de sustitución y actualizaciones tecnológicas en lugar de nuevas instalaciones, con incentivos de seguros que impulsan cada vez más la adopción de bolardos con calificación de resistencia a impactos para la protección de inmuebles comerciales. Oriente Medio y África muestran un potencial emergente, especialmente en países que invierten en infraestructuras turísticas y protección de instalaciones críticas, mientras que América del Sur representa un mercado más pequeño pero en crecimiento con una adopción creciente en Brasil y Argentina.

Nota: La cuota de los segmentos individuales está disponible previa adquisición del informe

Panorama Competitivo

El mercado de barreras y bolardos automatizados exhibe una fragmentación moderada con operadores consolidados que compiten mediante la integración tecnológica y las adquisiciones estratégicas en lugar de basarse únicamente en la competencia de precios. Los líderes del mercado como Hill & Smith, FAAC Group y Hörmann mantienen ventajas competitivas gracias a sus carteras de productos integrales y sus redes de distribución consolidadas, mientras que los nuevos operadores se centran en la integración IoT y las aplicaciones de ciudades inteligentes. La intensidad competitiva aumenta a medida que los fabricantes reconocen la necesidad de soluciones integradas que combinen barreras físicas con capacidades de mantenimiento predictivo y sistemas de monitorización remota.

La consolidación estratégica está redefiniendo el panorama competitivo, ejemplificada por la adquisición de Capital Steel Service por parte de Hill & Smith por valor de 6,25 millones de USD en enero de 2024 para ampliar su cartera de soluciones de ingeniería. La diferenciación tecnológica se está volviendo crítica, con empresas como Hörmann desarrollando la tecnología de radio propietaria BiSecur para abordar los desafíos de la congestión urbana y CAME ofreciendo bolardos de alta seguridad con calificaciones de resistencia a impactos específicas. Existen oportunidades en espacios no explotados en aplicaciones solares autónomas fuera de red y en soluciones integradas de ciudades inteligentes que combinan el control de acceso con la gestión del tráfico. El mercado asiste a la emergencia de operadores especializados que se centran en aplicaciones de nicho como distritos turísticos e infraestructuras críticas, creando oportunidades para empresas que puedan demostrar el cumplimiento de las normas de seguridad en evolución al tiempo que ofrecen modelos de despliegue innovadores.

Líderes del Sector de Barreras y Bolardos Automatizados

Automatic Systems

Avon Barrier

Macs Automated Bollard Systems Ltd

Houston Systems Private Limited

Magnetic Autocontrol GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Enero de 2025: Un ataque con vehículo en Bourbon Street de Nueva Orleans reveló deficiencias donde los bolardos dañados habían sido retirados, lo que impulsó una revisión federal de la seguridad perimetral en núcleos urbanos y aceleró los presupuestos de sustitución en múltiples ciudades estadounidenses.

- Enero de 2025: Prosegur USA emitió directrices para mitigar las amenazas de embestida vehicular, destacando los productos certificados según la norma ASTM y ofreciendo una matriz de evaluación de amenazas para los propietarios de instalaciones.

- Julio de 2024: El Departamento de Seguridad Nacional de Estados Unidos realizó pruebas de campo de su barrera portátil DETER en las 500 Millas de Indianápolis, protegiendo a 300.000 espectadores mientras recopilaba datos de durabilidad.

- Julio de 2024: Smiths Group registró un crecimiento de pedidos del 38% en su división de Detección, atribuyéndolo a la fuerte demanda de paquetes combinados de barreras y escáneres.

Alcance del Informe Global del Mercado de Barreras y Bolardos Automatizados

Las Barreras y Bolardos Automatizados ganan popularidad debido a las crecientes preocupaciones en materia de seguridad pública en zonas concurridas e industriales, como patios de comidas, teatros y espectáculos. Las entradas de perímetro son ejes o barras horizontales que giran para gestionar el flujo de vehículos permitiendo o impidiendo su paso. El desarrollo de infraestructuras viales ha dado lugar a la instalación de barreras mecanizadas en las vías públicas (en el centro o en los laterales) a escala global. Los productos de barreras y bolardos automatizados limitan la entrada de vehículos en múltiples construcciones interiores y exteriores, como peajes, zonas de alta seguridad, áreas de estacionamiento de establecimientos comerciales, lugares de trabajo, hoteles y centros deportivos.

También proporciona un análisis exhaustivo de la Segmentación por Producto (Pulsador, Control Remoto, Lector de Etiquetas RFID, Detectores de Bucle), por Usuario Final (Residencial, Comercial, Industrial) y por Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África y Resto del Mundo).

El informe ofrece los tamaños de mercado y las previsiones para el mercado de barreras y bolardos automatizados en valor (USD) para todos los segmentos anteriores. Asimismo, el informe proporciona perfiles de las principales empresas del mercado para comprender el panorama competitivo del mismo.

| Barreras |

| Bolardos |

| Pulsador |

| Control Remoto |

| RFID / Tarjeta Inteligente |

| Detectores de Bucle |

| Otros |

| Edificios Residenciales |

| Edificios Comerciales |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Países Bajos | |

| Resto de Europa | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Indonesia | |

| Resto de Asia-Pacífico |

| Por Tipo de Producto | Barreras | |

| Bolardos | ||

| Por Mecanismo de Control | Pulsador | |

| Control Remoto | ||

| RFID / Tarjeta Inteligente | ||

| Detectores de Bucle | ||

| Otros | ||

| Por Sector de Usuario Final | Edificios Residenciales | |

| Edificios Comerciales | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Bajos | ||

| Resto de Europa | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Indonesia | ||

| Resto de Asia-Pacífico | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Barreras y Bolardos Automatizados?

El tamaño actual del Mercado de Barreras y Bolardos Automatizados en 2025 es de 22,73 mil millones de USD.

¿Quiénes son los actores clave en el Mercado de Barreras y Bolardos Automatizados?

Automatic Systems, Avon Barrier, Macs Automated Bollard Systems Ltd, Houston Systems Private Limited y Magnetic Autocontrol GmbH son las principales empresas que operan en el Mercado de Barreras y Bolardos Automatizados.

¿Cuál es la región de mayor crecimiento en el Mercado de Barreras y Bolardos Automatizados?

Se estima que Asia-Pacífico crecerá a la CAGR más alta durante el período de previsión (2025-2030).

¿Qué región tiene la mayor cuota en el Mercado de Barreras y Bolardos Automatizados?

En 2025, América del Norte representa la mayor cuota de mercado en el Mercado de Barreras y Bolardos Automatizados.

¿Qué años cubre este Mercado de Barreras y Bolardos Automatizados?

El informe cubre el tamaño histórico del Mercado de Barreras y Bolardos Automatizados para los años: 2020, 2021, 2022, 2023 y 2024. El informe también prevé el tamaño del Mercado de Barreras y Bolardos Automatizados para los años: 2025, 2026, 2027, 2028, 2029 y 2030.

Última actualización de la página el: