Tamaño y Participación del Mercado de Construcción de Barreras de Seguridad Vial en Brasil

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

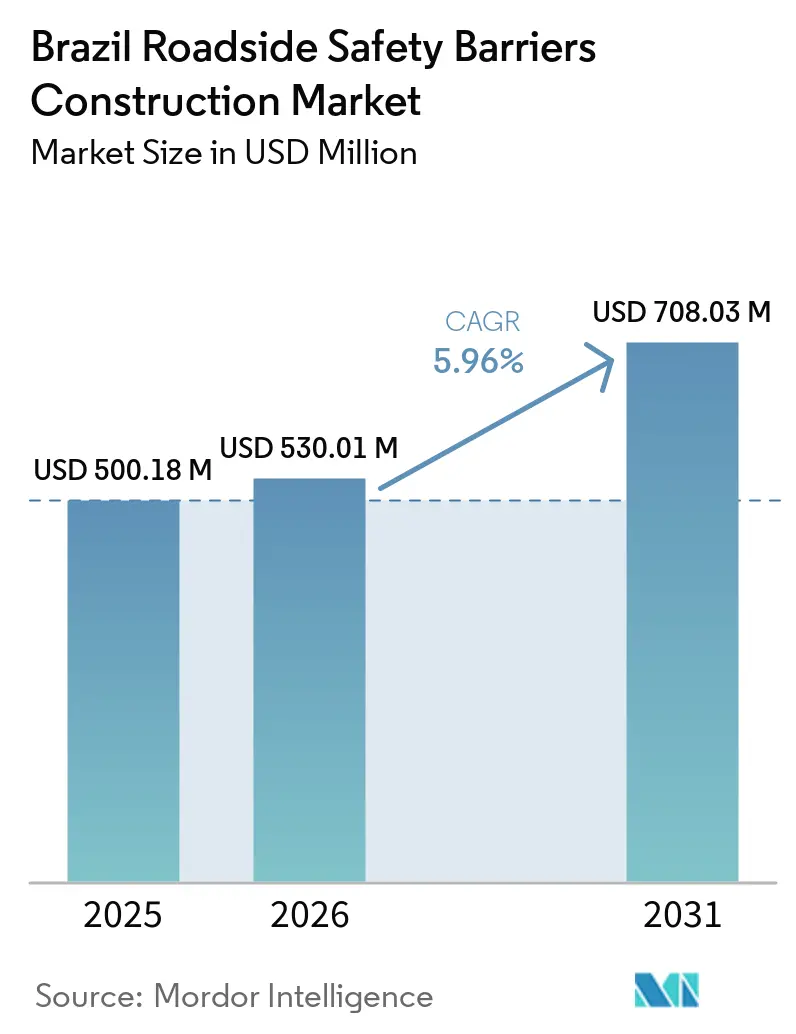

| Tamaño del mercado en el año base (2025) | 500.18 Millones de dólares |

| Tamaño del Mercado (2026) | 530.01 Millones de dólares |

| Tamaño del Mercado (2031) | 708.03 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.96% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Construcción de Barreras de Seguridad Vial en Brasil por Mordor Intelligence

Se espera que el tamaño del Mercado de Construcción de Barreras de Seguridad Vial en Brasil crezca de USD 500,18 millones en 2025 a USD 530,01 millones en 2026, y se prevé que alcance USD 708,03 millones en 2031 a una CAGR del 5,96% durante el período 2026-2031. La expansión de los corredores de peaje, la implementación de programas de reducción de accidentes basados en datos y el cumplimiento obligatorio de la edición 2016 de la ABNT NBR 15486 son factores clave que impulsan la demanda en las nuevas concesiones de carreteras federales y estatales. Los operadores privados, incluidos VINCI, Arteris, EcoRodovias y Motiva, financian las mejoras de barreras a través de flujos de ingresos por tarifas de usuario a largo plazo, lo que contribuye a reducir la disparidad de seguridad entre las carreteras concesionadas y las gestionadas directamente. La adopción por parte de São Paulo de la metodología del Programa Internacional de Evaluación de Carreteras (iRAP) a nivel estatal, junto con la codificación por parte del DNIT de 54.500 km de carreteras federales, garantiza que los fondos públicos limitados se destinen a los segmentos donde las barreras medianas y laterales pueden lograr la mayor reducción en la gravedad de los accidentes. Los avances en materiales, como el concreto de caucho de neumáticos y los amortiguadores de impacto absorbentes de energía, están ampliando la base de proveedores e introduciendo beneficios de economía circular. Estos desarrollos se producen en un momento en que la cadena de valor del acero dependiente de importaciones de Brasil experimenta volatilidad cambiaria y de precios.

Conclusiones Clave del Informe

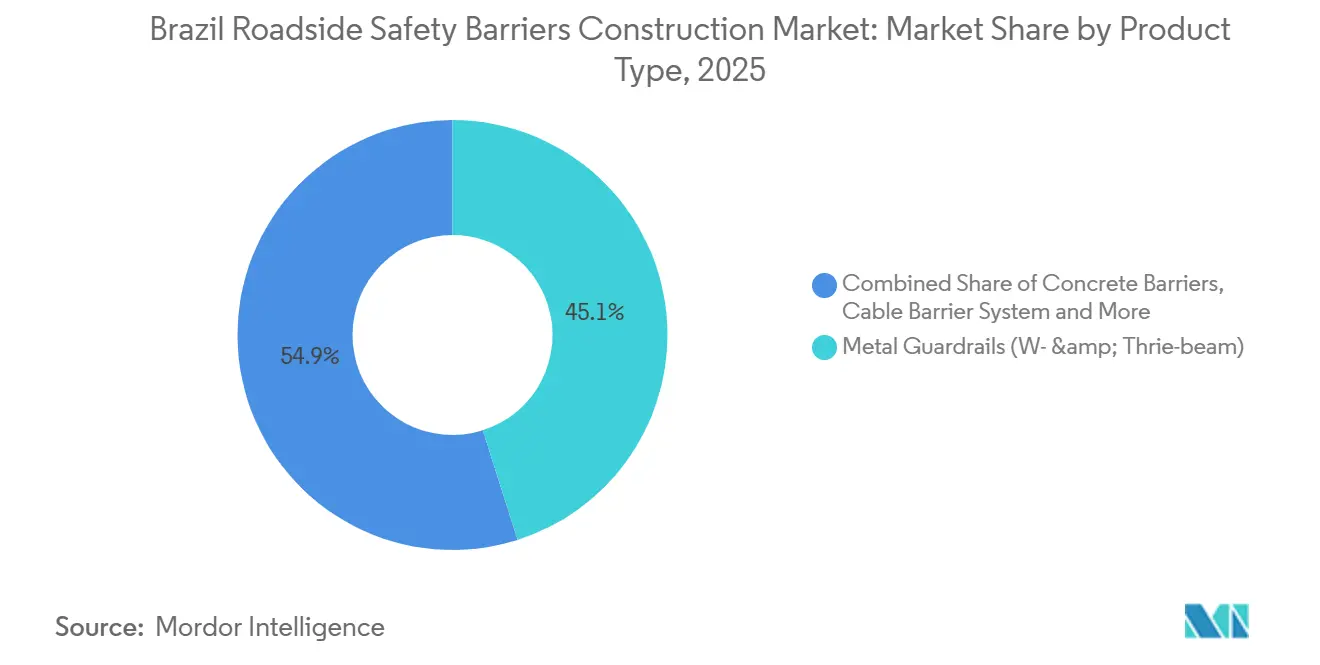

- Por tipo de producto, las barandillas metálicas capturaron el 45,1% de la participación del mercado de construcción de barreras de seguridad vial en Brasil en 2025; se proyecta que los amortiguadores de impacto avancen a una CAGR del 6,71% hasta 2031.

- Por material, el acero representó el 56,7% del tamaño del mercado de construcción de barreras de seguridad vial en Brasil en 2025, mientras que los plásticos y compuestos están preparados para expandirse a una CAGR del 6,89% durante 2026-2031.

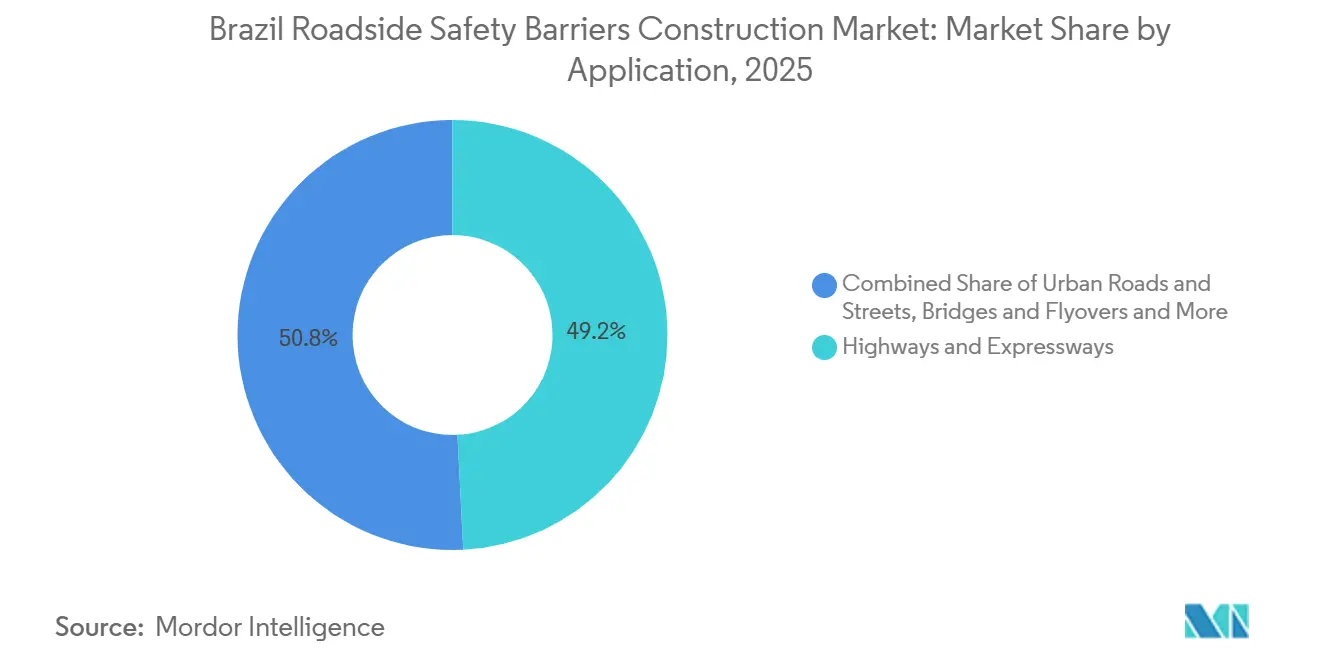

- Por aplicación, las autopistas y vías rápidas lideraron con el 49,2% de los ingresos en 2025; los puentes y pasos elevados representan el uso de mayor crecimiento, con un aumento a una CAGR del 6,65% hasta 2031.

- Por tipo de instalación, los nuevos proyectos representaron el 62,8% del gasto de 2025; se espera que los trabajos de renovación y modernización crezcan a una CAGR del 6,49% a medida que la infraestructura envejecida alcanza los estándares de fin de vida útil.

- A nivel de ciudad, São Paulo generó el 38,9% de la demanda de 2025, mientras que se prevé que Salvador registre el mayor crecimiento con una CAGR del 7,08% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Construcción de Barreras de Seguridad Vial en Brasil

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Programas de concesión de carreteras federales y estatales que incrementan las mejoras de barreras en los corredores de peaje | +1.7% | Corredores de São Paulo, Río de Janeiro, Bahía, Minas Gerais | Mediano plazo (2–4 años) |

| Iniciativas de seguridad vial de BrazilRAP y DNIT que impulsan instalaciones en tramos de carretera de alto riesgo | +1.5% | Red federal de 54.500 km; estado de São Paulo | Mediano plazo (2–4 años) |

| Duplicación, ampliación y rehabilitación de carreteras que expanden la demanda de barreras medianas y laterales | +1.2% | BR-040, BR-101, BR-163, BR-116, BR-381 | Largo plazo (≥ 4 años) |

| Corredores de carga pesada y accesos a puentes que incrementan la necesidad de sistemas de protección de bordes más resistentes | +0.9% | BR-163, BR-040, BR-116 | Mediano plazo (2–4 años) |

| Prioridades de reducción de accidentes en carreteras federales que aceleran la sustitución de equipos de protección lateral obsoletos | +0.7% | BR-116, BR-101, otros segmentos de alta siniestralidad | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Programas de Concesión de Carreteras Federales y Estatales que Aceleran las Mejoras

Las concesiones de larga duración exigen que los operadores cumplan con las normas ABNT NBR 15486 por etapas, lo que lleva a la sustitución sistemática de barandillas obsoletas por sistemas con pruebas de impacto certificadas. La concesión BR-040 de VINCI (594 km, 30 años, BRL 10.100 millones [USD 2.020 millones]) inició esta tendencia, seguida por Arteris en la BR-101/RJ y EcoRodovias en el corredor Rota Gerais de 735 km. Los operadores recuperan sus inversiones a través de ingresos por peaje y deuda a largo plazo, evitando la dependencia de los presupuestos federales. Este enfoque da como resultado una red de dos niveles, donde las carreteras concesionadas implementan barreras de alta contención años antes que las carreteras gestionadas directamente.

Iniciativas de seguridad vial de BrazilRAP y DNIT que impulsan instalaciones en tramos de carretera de alto riesgo

Las evaluaciones iRAP de BrazilRAP proporcionan calificaciones por estrellas que permiten al DNIT asignar fondos limitados a los segmentos de carretera más peligrosos. En 2025, la agencia asignó BRL 320 millones (USD 64 millones) para medidas de seguridad vial, con el 70% destinado a la instalación de barreras en carreteras de una y dos estrellas. São Paulo adoptó este modelo para su red de carreteras estatales, ofreciendo a los municipios un enfoque estandarizado de priorización. Una mayor transparencia en los datos fomenta la presión pública para abordar las deficiencias de seguridad en los tramos de carretera sin peaje.[1]Programa Internacional de Evaluación de Carreteras, "Resultados de Calificación por Estrellas de BrazilRAP," irap.org.

Duplicación, ampliación y rehabilitación de carreteras que expanden la demanda de barreras medianas y laterales

La conversión de calzadas simples a dobles incluye la adición de una mediana que requiere una protección adecuada. La duplicación del corredor BR-163 redujo las fatalidades en un 25% en el año siguiente a la instalación de barreras de concreto y cable. Los proyectos de renovación de puentes, como la iniciativa BR-101/BA Jequitinhonha (BRL 104,7 millones [USD 20,9 millones]), combinan mejoras de barreras con reparaciones de tableros, logrando economías de escala[2]Departamento Nacional de Infraestrutura de Transportes, "Programa de Duplicação e Restauração de Rodovias Federais 2025-2028," gov.br.

Corredores de carga pesada y accesos a puentes que incrementan la necesidad de sistemas de protección de bordes más resistentes

Los corredores que acomodan camiones de 38 toneladas experimentan cargas de impacto más elevadas, mientras que las normas históricas permitían barandillas de menor contención. Las concesiones recientes ahora exigen barreras equivalentes a la clase H4, lo que lleva a la implementación de sistemas como la barrera de concreto prefabricado DB 120 de Deltabloc en la SP-270. En los accesos a puentes, los operadores instalan amortiguadores de impacto absorbentes de energía, siendo las líneas ABSORB y TAU II de Lindsay las más utilizadas, para reducir las colisiones fatales por salida de calzada[3]Agência Nacional de Transportes Terrestres, "Perfil de Carga Pesada nos Corredores BR-040, BR-163 e BR-116," gov.br.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los presupuestos públicos limitados fuera de las redes concesionadas restringen el despliegue de barreras en carreteras secundarias | −0.5% | Redes no concesionadas del Norte y Nordeste | Largo plazo (≥ 4 años) |

| Los sistemas de barreras de alta intensidad en acero siguen expuestos a la presión sobre los costos de insumos y mayores costos de reposición | −0.4% | Fabricantes nacionales que utilizan bobina laminada en caliente y chapa galvanizada | Corto plazo (≤ 2 años) |

| Los procesos de implementación fragmentados a nivel federal y estatal están ralentizando los plazos de adquisición e instalación | −0.3% | Estados sin agencias viales centralizadas | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Los presupuestos públicos limitados fuera de las redes concesionadas restringen el despliegue de barreras en carreteras secundarias

El presupuesto de mantenimiento del DNIT para 2025 de BRL 7.950 millones [USD 1.590 millones] cubrió solo aproximadamente la mitad de los requisitos identificados, lo que obligó a la agencia a retrasar proyectos de barreras fuera de las rutas principales. Las enmiendas estatales han resultado en una amplia distribución de fondos —2.607 municipios compartieron BRL 2.900 millones [USD 580 millones] en 2024—, dejando las carreteras rurales de las regiones Norte y Nordeste con protección limitada. A menos que se produzca una transición hacia concesiones estatales basadas en el desempeño, los esfuerzos de mejora seguirán concentrándose en los corredores de peaje.

Los sistemas de barreras de alta intensidad en acero siguen expuestos a la presión sobre los costos de insumos y mayores costos de reposición

Las importaciones representaron el 18,5% de la demanda brasileña de acero en 2024, exponiendo a los fabricantes locales de barandillas a las fluctuaciones cambiarias. Si bien ArcelorMittal está invirtiendo entre BRL 3.800 y 4.000 millones (USD 0,76-0,8 mil millones) para ampliar la capacidad de producción de chapa revestida, se espera que la instalación no entre en operación hasta 2029. En el ínterin, la fluctuación en los precios de la bobina está reduciendo los márgenes de los contratistas y podría retrasar los proyectos de modernización cuando los presupuestos se liciten bajo acuerdos de precio fijo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Amortiguadores de Impacto Ganan Terreno en Terminales de Alto Riesgo

Las barandillas metálicas representaron el 45,1% de la participación del mercado de construcción de barreras de seguridad vial en Brasil en 2025. Su bajo costo de instalación, facilidad de montaje y cumplimiento con las normas ABNT NBR 6971 las convierten en la opción preferida para carriles de nueva construcción y bermas rurales. Empresas locales como Armco Staco y Hexxa Metal suministran rieles W-beam y Thrie-beam galvanizados que se integran perfectamente en las plantillas de licitación del DNIT. Sin embargo, los concesionarios que gestionan corredores con muchos puentes optan cada vez más por dispositivos de mayor absorción de energía.

Se proyecta que los amortiguadores de impacto crezcan a una tasa de crecimiento anual compuesta (CAGR) del 6,71%, la más alta entre las categorías de productos. Los contratos de concesión de la ANTT exigen que los operadores protejan las islas de peaje, las zonas de bifurcación y los estribos de puentes utilizando atenuadores certificados según la ABNT NBR 15486. Productos como el sistema modular ABSORB de Lindsay Corporation, la familia TAU II y las unidades Stop + Go de Deltabloc se han convertido en opciones populares, ya que reducen la desaceleración de los ocupantes y minimizan el tiempo de reparación tras el impacto. A medida que más corredores se sometan a sus auditorías quinquenales, se espera que los amortiguadores de impacto pasen de aplicaciones aisladas a planes de despliegue sistemático alineados con los objetivos globales de Visión Cero.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Material: Los Compuestos Desafían el Predominio del Acero

El acero representó el 56,7% de los ingresos proyectados para 2025, impulsado por la disponibilidad de suministro doméstico de bobina y un ecosistema de fabricación bien establecido. Las barandillas pre-galvanizadas, con una vida útil de 15 a 20 años en condiciones tropicales, siguen siendo la opción más rentable por metro, lo que las convierte en un componente clave para calcular el tamaño del mercado de construcción de barreras de seguridad vial en Brasil. El concreto se utiliza principalmente en aplicaciones de mediana, con muros Jersey prefabricados, como las unidades DB 80 y DB 120 de Deltabloc, que ofrecen contención de clase H4 para carriles de carga pesada.

Se espera que las barreras de plástico y compuestos crezcan a una CAGR del 6,89% hasta 2031. Una innovación destacada en este segmento es el riel de concreto de caucho de neumáticos de DI Concrete, que incorpora un 25% de caucho triturado en la mezcla de concreto. Dos proyectos piloto en São Paulo demostraron una resistencia al impacto comparable a las barreras prefabricadas tradicionales, al tiempo que reutilizaban 32 millones de neumáticos al final de su vida útil, reduciendo los residuos en vertederos. Una implementación más amplia en 3.200 km de redes del DER-SP y concesionarias podría aumentar significativamente la participación del mercado de compuestos y mejorar las credenciales ESG para las próximas licitaciones de concesiones.

Por Aplicación: La Rehabilitación de Puentes y Pasos Elevados Impulsa la Demanda

Las autopistas y vías rápidas representaron el 49,2% del gasto proyectado para 2025, ya que cada nueva duplicación de carril incluye rieles medianos y laterales. Los operadores están ampliando la BR-163 y la BR-381 utilizando concreto prefabricado o barandillas de acero para cumplir con los estándares de contención H3/H4, integrando los costos de barreras en los contratos de pavimentación. Las calles urbanas reciben una financiación comparativamente menor, ya que los presupuestos municipales priorizan la señalización, el alumbrado y el drenaje sobre las barandillas de seguridad.

Los puentes y pasos elevados exhiben el mayor potencial de crecimiento, con una CAGR proyectada del 6,65%. El DNIT ha clasificado más de 1.000 estructuras como "sofrível" o peor, lo que requiere trabajos de remediación que exigen el cumplimiento de las normas de barreras ABNT NBR 15486. El proyecto del puente BR-101/BA Jequitinhonha, completado en diciembre de 2025 por BRL 104,7 millones (USD 20,9 millones), sirve como referencia. El proyecto incluyó la sustitución del tablero, apoyos sísmicos y la instalación de nuevos parapetos de concreto con amortiguadores de impacto TAU II en ambos extremos. A medida que se implementen proyectos similares, se espera que aumente la demanda de productos específicos para puentes —como postes rígidos, parapetos más altos y pernos de anclaje de acero inoxidable— dentro del mercado de construcción de barreras de seguridad vial en Brasil.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Instalación: El Impulso hacia la Modernización Toma Fuerza

Las nuevas instalaciones representaron el 62,8% de los gastos de 2025, impulsadas por las ampliaciones de carriles en la BR-040 y la BR-101, así como por el inicio de concesiones a principios de año. Las barandillas W-beam y los segmentos de concreto DB 80 se instalaron eficientemente en nuevas medianas, garantizando el cumplimiento de los plazos del proyecto.

Se espera que el segmento de modernización y reparación crezca a una CAGR del 6,49% debido al envejecimiento de la red vial federal. Según las normas ABNT NBR 6971, la reutilización solo está permitida si la integridad estructural del acero y la galvanización permanecen intactas, un requisito que muchos rieles de la década de 2000 no cumplen. Los contratos de mantenimiento continuo en Minas Gerais cubren 1.000 km y asignan BRL 700 millones (USD 140 millones) para la sustitución de barreras hasta 2027. Los proyectos municipales, como los de Valinhos (1,5 km, BRL 727.000 [USD 145.400]) y Piracema (BRL 92.904 [USD 18.580]), ponen de relieve la demanda localizada que complementa las grandes iniciativas federales.

Análisis Geográfico

São Paulo representó el 38,9% del gasto proyectado para 2025, consolidando su posición como pilar del mercado de construcción de barreras de seguridad vial en Brasil. La extensa red de concesiones del estado —que incluye Nova Raposo, Rota Sorocabana y Entrevias— combina tráfico de múltiples carriles con ingresos constantes por peaje, lo que permite a los operadores implementar barreras Deltabloc DB 120 de alta contención en medianas urbanas densas. Además, la adopción por parte de São Paulo en 2024 de las calificaciones por estrellas iRAP desplaza el enfoque de los kilómetros de barreras instaladas hacia la reducción de la gravedad de los accidentes, priorizando las inversiones en áreas donde las barreras pueden reducir más eficazmente el impacto de los accidentes. Los proyectos piloto con concreto de caucho de neumáticos en Raposo Tavares y el anillo vial del Tietê posicionan aún más a São Paulo como líder en la adopción de materiales ambientalmente sostenibles.

Salvador y su sistema vial BA-093 representan un área de crecimiento significativo. Durante las festividades de São João de junio de 2024, el nodo de seis carreteras gestionó 295.000 vehículos, lo que llevó a Bahia Norte, la concesionaria, a asignar BRL 236 millones (USD 47,2 millones) para la estabilización de taludes e instalaciones de barreras laterales. Además, un programa de gestión de activos de USD 200 millones con apoyo del Banco Mundial establecerá contratos de desempeño a 10 años que cubren 1.000 km de carreteras, incorporando requisitos de barreras alineados con los estándares de concesión federal.

La actividad restante del mercado se distribuye entre Río de Janeiro, Minas Gerais, Mato Grosso y Rio Grande do Sul. En Río de Janeiro, el proyecto BR-101/RJ de Arteris implica una inversión de BRL 10.100 millones (USD 2.020 millones) para 322 km de vías costeras, incluidos 12 puentes que requieren amortiguadores de impacto con calificación ABNT NBR 15486. Mientras tanto, Rota Gerais de EcoRodovias y los corredores Fernão Dias de Motiva conectan las regiones agrícolas con los puertos de exportación, incorporando estándares de mayor contención en la red de transporte del centro-sur. En contraste, las regiones del norte enfrentan restricciones presupuestarias bajo el DNIT, pero la posible participación de prestamistas multilaterales, guiados por los datos de BrazilRAP, podría conducir a iniciativas de modernización focalizadas en el futuro.

Panorama Competitivo

La base de proveedores de barreras de seguridad vial en Brasil está dividida entre fabricantes de barandillas orientados al volumen y proveedores especializados impulsados por la tecnología. Armco Staco, con 111 años de historia en fabricación local, lidera en contratos municipales donde la eficiencia en costos y la entrega rápida son prioridades clave. Empresas como Transit Soluções y galvanizadores más pequeños gestionan proyectos de desbordamiento, suministrando kits W-beam que se instalan con impulsores neumáticos a tasas superiores a 800 metros por cuadrilla por día.

Las empresas internacionales están ganando participación de mercado en los corredores de concesión de Brasil. Lindsay Corporation opera desde un centro en Campinas, ofreciendo amortiguadores ABSORB y TAU II que cumplen con las certificaciones NCHRP 350 y ABNT NBR 15486, atendiendo los requisitos de responsabilidad de los operadores. Deltabloc suministra barreras de concreto prefabricado conformes con EN 1317 H4b, ampliamente utilizadas en las autopistas SP-270 y SP-280 de São Paulo. Estas barreras son valoradas por su resistencia al impacto a 80 km/h y sus bajas necesidades de mantenimiento. Los proyectos recientes incluyen una instalación de 16 kilómetros de barreras DB 120 para un segmento operado por VINCI, completada de noche para minimizar las interrupciones del tráfico.

Los materiales innovadores están introduciendo nueva competencia en el mercado. La mezcla de caucho de neumáticos con patente pendiente de DI Concrete se ha utilizado en instalaciones piloto y ha recibido una adjudicación condicional para 3.200 kilómetros de carreteras del DER-SP y de concesiones, pendiente de pruebas de impacto a escala completa programadas para 2026. Mientras tanto, ArcelorMittal y Tata Steel LATAM están fortaleciendo la cadena de suministro de bobina, con planes de expandirse hacia la producción de chapa revestida. Se espera que este movimiento aumente la captura de valor doméstico una vez que la línea de tiras en frío de Tubarão entre en operación en 2029. Además, a medida que la ANTT elimine gradualmente los rieles de concreto NBR 14885 heredados en los carriles de peaje, los actores existentes necesitarán datos actualizados de pruebas de impacto y certificación de fábrica CE para seguir siendo competitivos en el mercado de construcción de barreras de seguridad vial en Brasil.

Líderes de la Industria de Construcción de Barreras de Seguridad Vial en Brasil

Armco Staco S.A.

ArcelorMittal Brasil

Marangoni

Segurvia

Deltabloc do Brasil

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: EcoRodovias ganó la subasta de optimización de la BR-101 (ES–BA) y se comprometió a invertir R$10.300 millones en 10 años para duplicaciones, desvíos, 40 pasarelas peatonales y las mejoras asociadas de barreras de seguridad vial.

- Junio de 2025: Segurvia inició el despliegue en campo de barreras de concreto prefabricado "New Jersey" con licencia en los corredores de EcoRodovias en São Paulo y Paraná —el primer uso a gran escala en Brasil de los módulos entrelazados de 6 m.

- Mayo de 2025: La planta de Limeira de Marangoni obtuvo la certificación CE de "Constancia de Prestaciones", confirmando la producción local de más de 100 modelos de barreras de acero vial con pruebas de impacto H2/H4 para puentes y entornos urbanos en Brasil.

Alcance del Informe del Mercado de Construcción de Barreras de Seguridad Vial en Brasil

| Barandillas Metálicas (W-beam, Thrie-beam) |

| Barreras de Concreto (Jersey, Forma F) |

| Sistemas de Barrera de Cable |

| Amortiguadores de Impacto y Atenuadores de Impacto |

| Otros (Sistemas de protección para motociclistas, barreras híbridas/especiales, soluciones de seguridad emergentes) |

| Acero |

| Concreto |

| Plástico y Compuesto |

| Otros (Aluminio, materiales a base de caucho, mezclas compuestas, materiales reciclados) |

| Autopistas y Vías Rápidas |

| Calles y Vías Urbanas |

| Puentes y Pasos Elevados |

| Otros (Carreteras rurales, carreteras industriales/privadas, estacionamientos, túneles, zonas de tráfico temporal) |

| Nueva Instalación |

| Renovación / Modernización / Reparación |

| São Paulo |

| Río de Janeiro |

| Salvador |

| Resto de Brasil |

| Por Tipo de Producto | Barandillas Metálicas (W-beam, Thrie-beam) |

| Barreras de Concreto (Jersey, Forma F) | |

| Sistemas de Barrera de Cable | |

| Amortiguadores de Impacto y Atenuadores de Impacto | |

| Otros (Sistemas de protección para motociclistas, barreras híbridas/especiales, soluciones de seguridad emergentes) | |

| Por Material | Acero |

| Concreto | |

| Plástico y Compuesto | |

| Otros (Aluminio, materiales a base de caucho, mezclas compuestas, materiales reciclados) | |

| Por Aplicación | Autopistas y Vías Rápidas |

| Calles y Vías Urbanas | |

| Puentes y Pasos Elevados | |

| Otros (Carreteras rurales, carreteras industriales/privadas, estacionamientos, túneles, zonas de tráfico temporal) | |

| Por Tipo de Instalación | Nueva Instalación |

| Renovación / Modernización / Reparación | |

| Por Ciudad | São Paulo |

| Río de Janeiro | |

| Salvador | |

| Resto de Brasil |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de construcción de barreras de seguridad vial en Brasil en 2031?

Se prevé que alcance USD 708,03 millones en 2031, creciendo a una CAGR del 5,96% de 2026 a 2031.

¿Qué línea de productos está ganando mayor impulso?

Se proyecta que los amortiguadores de impacto y atenuadores de impacto se expandan a una CAGR del 6,71% a medida que las concesiones los hacen obligatorios en terminales de alto riesgo.

¿Por qué São Paulo es el mayor mercado regional?

Una densa red de carreteras de peaje, la priorización basada en iRAP y la adopción temprana de barreras compuestas otorgan a São Paulo el 38,9% del gasto de 2025.

¿Qué papel desempeñan los compuestos en el crecimiento futuro?

Las barreras de plástico y compuestos, lideradas por el concreto de caucho de neumáticos, están preparadas para crecer a una CAGR del 6,89% a medida que los criterios ESG influyen en la adjudicación de concesiones.

¿Cómo están influyendo las concesiones privadas en los estándares?

Los contratos de concesión exigen el cumplimiento por etapas de la ABNT NBR 15486, acelerando la sustitución de barreras obsoletas en los corredores de peaje.

¿Son cada vez más comunes los proyectos de modernización?

Sí, se prevé que los trabajos de modernización y reparación aumenten a una CAGR del 6,49% a medida que miles de kilómetros de barandillas de principios de la década de 2000 alcanzan el final de su vida útil.

Última actualización de la página el: