Tamaño y Cuota del Mercado de Construcción de Infraestructura de Transporte de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

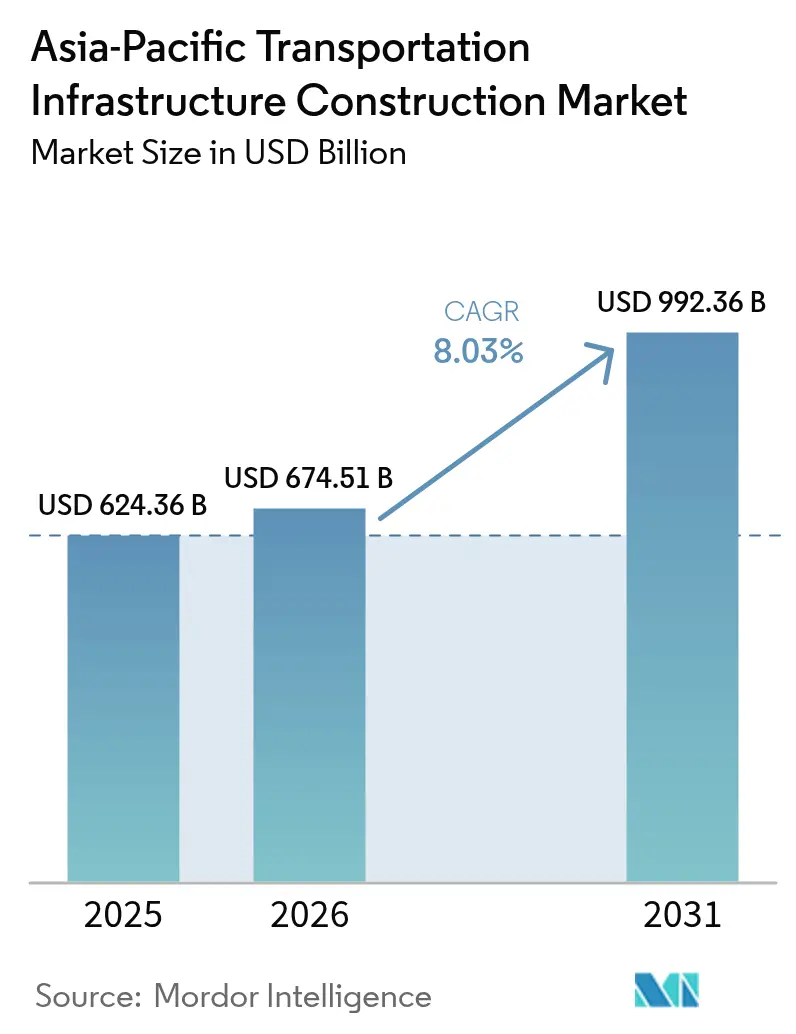

| Tamaño del mercado en el año base (2025) | 624.36 Mil millones de dólares |

| Tamaño del Mercado (2026) | 674.51 Mil millones de dólares |

| Tamaño del Mercado (2031) | 992.36 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.03% CAGR |

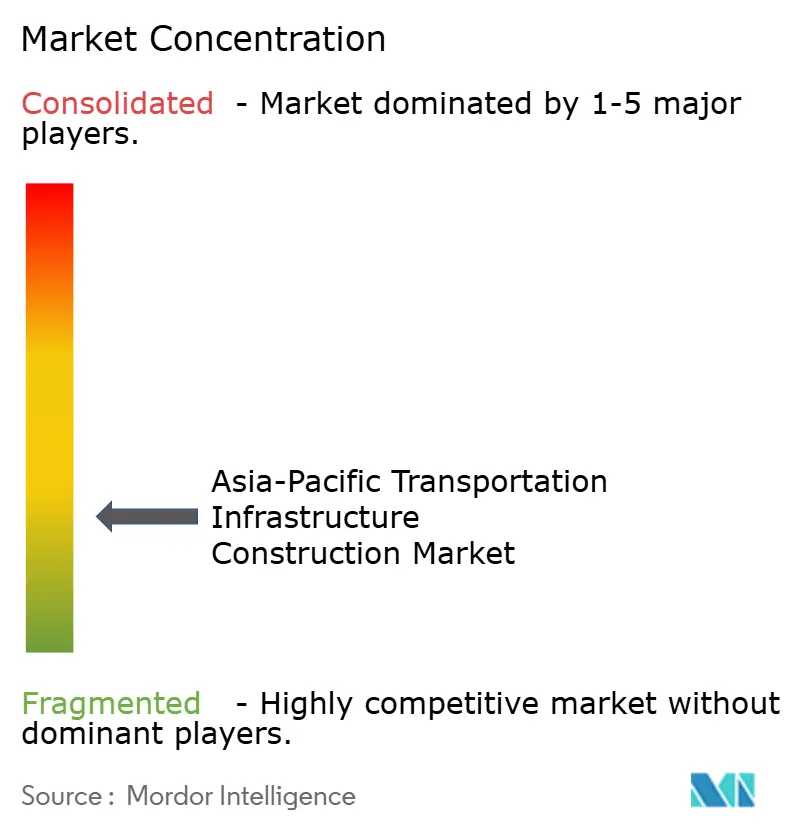

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Construcción de Infraestructura de Transporte de Asia Pacífico por Mordor Intelligence

Se espera que el tamaño del Mercado de Construcción de Infraestructura de Transporte de Asia Pacífico crezca de 624.360 millones de USD en 2025 a 674.510 millones de USD en 2026, y se prevé que alcance los 992.360 millones de USD en 2031 a una CAGR del 8,03% durante el período 2026-2031. Los gobiernos de toda la región consideran los programas de carreteras, ferrocarriles, puertos y aeropuertos como instrumentos para impulsar la competitividad exportadora, asegurar los objetivos de transición energética y reducir los riesgos en las cadenas de suministro. Las carreteras mantuvieron la mayor participación en 2024 con un 56,7% de cuota, aunque los ferrocarriles lideran ahora el crecimiento principal a medida que la electrificación y los corredores de alta velocidad socavan la economía de la aviación de corta distancia. La previsión de una CAGR del 10,41% para India subraya cómo un Plan Nacional de Infraestructura coordinado, la construcción de metros y los nuevos aeropuertos están transformando las expectativas de los ciudadanos y las carteras de proyectos de los promotores. El capital privado crece más rápido que los presupuestos públicos porque las plantillas de asociación público-privada en India, Tailandia y Australia reducen los tiempos de diligencia debida y distribuyen el riesgo de forma más predecible. La intensidad competitiva aumenta a medida que las grandes empresas estatales chinas pujan agresivamente en megaproyectos transfronterizos, mientras que los líderes locales en India, Japón y el Sudeste Asiático protegen nichos que recompensan la especialización en tunelización, la adaptación sísmica y la experiencia en automatización.

Conclusiones Clave del Informe

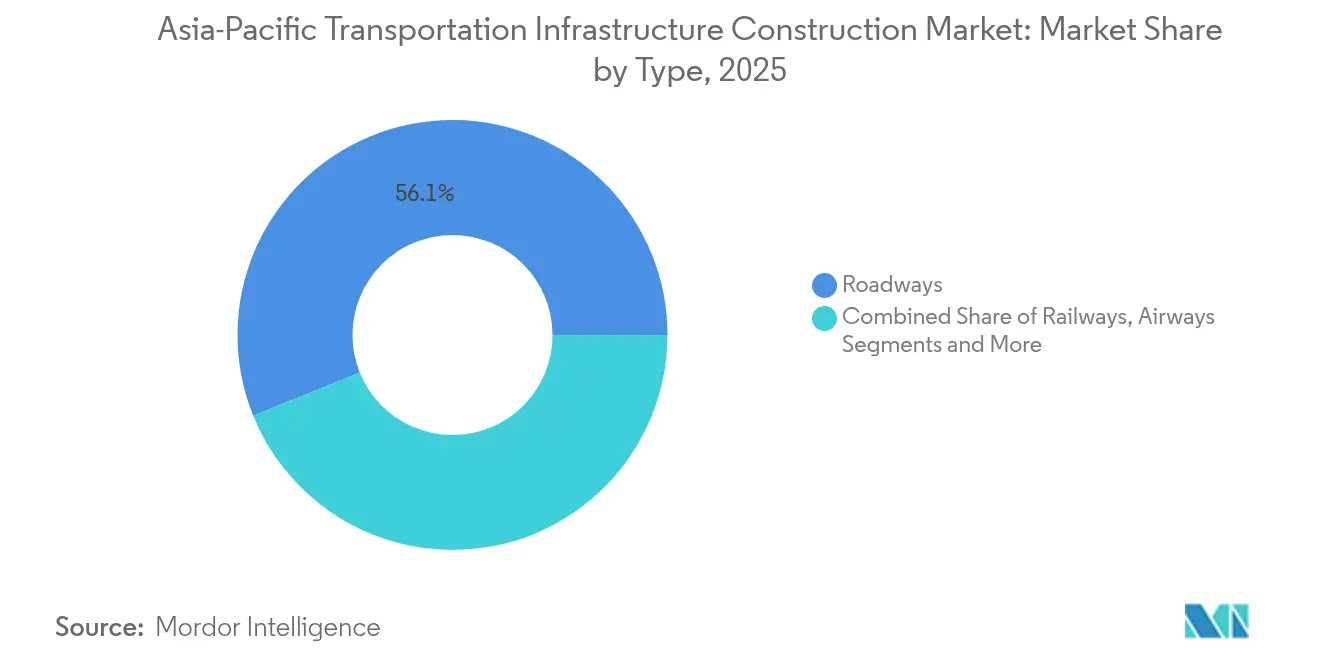

- Por modo de transporte, las carreteras lideraron con una cuota de ingresos del 56,12% en 2025; se prevé que los ferrocarriles se expandan a una CAGR del 8,83% hasta 2031.

- Por tipo de construcción, las nuevas obras representaron el 69,35% de la cuota del mercado de construcción de infraestructura de transporte de Asia Pacífico en 2025, mientras que la renovación avanza a una CAGR del 9,05% hasta 2031.

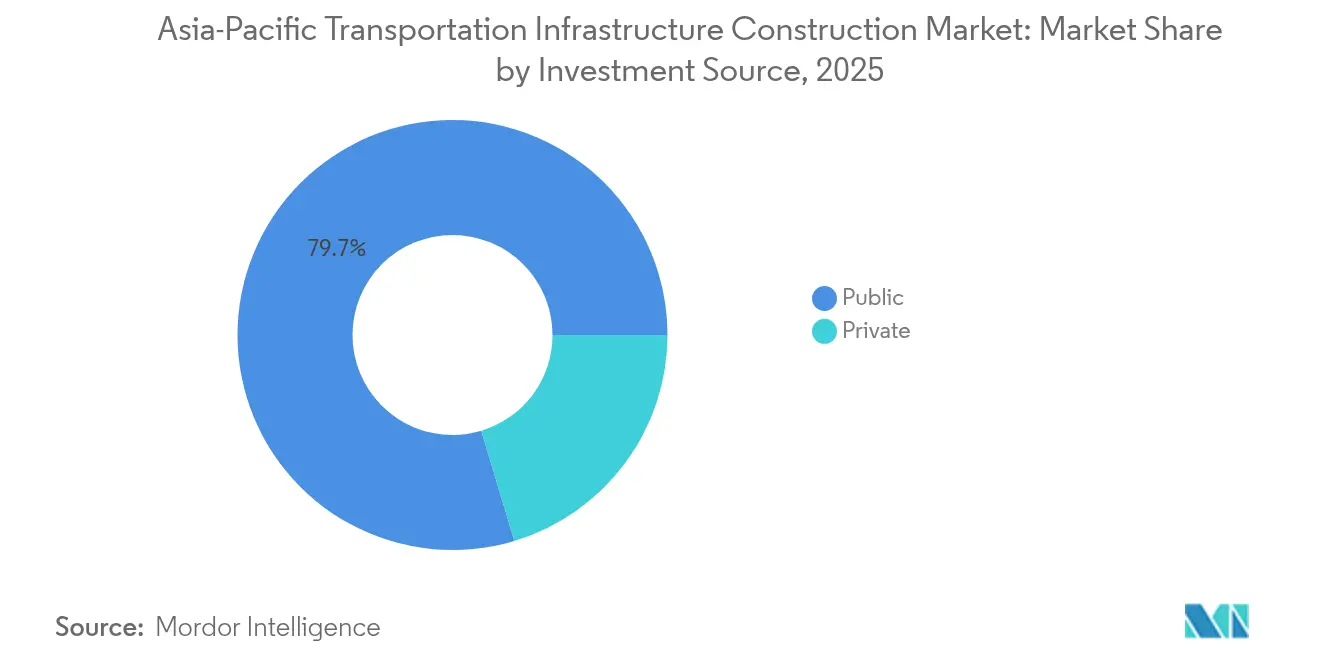

- Por fuente de inversión, la financiación pública controló el 79,65% del tamaño del mercado de construcción de infraestructura de transporte de Asia Pacífico en 2025; el capital privado registra la CAGR proyectada más alta, del 9,52%, hasta 2031.

- Por país, China concentró el 39,25% del valor de 2025; India registra el crecimiento más rápido con una CAGR del 10,02% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Construcción de Infraestructura de Transporte de Asia Pacífico

Análisis del Impacto de los Factores Impulsores*

| Factores Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida urbanización y crecimiento de megaciudades | +2.3% | India, Indonesia, Filipinas, Vietnam (Bombay, Yakarta, Manila, Ciudad Ho Chi Minh) | Mediano plazo (2-4 años) |

| Corredores regionales de comercio y logística | +1.9% | China, núcleo de la ASEAN (Tailandia, Vietnam, Malasia) más el desbordamiento hacia el Sur de Asia a través de la IRB | Largo plazo (≥ 4 años) |

| Estímulo gubernamental y maduración de las APP | +2.1% | Pan-Asia Pacífico con tracción a corto plazo en India, Tailandia, Australia, Filipinas | Corto plazo (≤ 2 años) |

| Descarbonización y electrificación ferroviaria | +1.5% | India, China, Japón, Corea del Sur, Australia | Mediano plazo (2-4 años) |

| Ampliaciones de capacidad aeroportuaria y modernización de puertos inteligentes | +1.2% | India, Sudeste Asiático (Tailandia, Filipinas, Indonesia) más centros costeros de China | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Rápida Urbanización y Crecimiento de Megaciudades que Requieren Metros, BRT y Ferrocarriles de Cercanías

La expansión de las megaciudades está reescribiendo la economía de la movilidad urbana. El ferrocarril de alta velocidad Mumbai–Ahmedabad de India, actualmente en construcción por fases, reducirá el tiempo de desplazamiento de extremo a extremo a menos de tres horas y fusionará efectivamente dos mercados laborales. La nueva capital planeada de Yakarta en Kalimantan incorpora un metro de 50 kilómetros y un aeropuerto de nueva planta, lo que demuestra cómo la reubicación espacial sortea la congestión histórica según FT.COM. El Great Train eXpress de Seúl añade tres líneas orbitales que prometen trayectos de 30 minutos desde las ciudades satélite, estimulando una mayor densidad de vivienda. Estos sistemas comparten material rodante eléctrico o híbrido que se alinea con los compromisos de descarbonización al tiempo que reduce los costos del ciclo de vida. En conjunto, anclan el impulso positivo del 2,3% en la CAGR regional al desplazar la preferencia de los viajeros del automóvil privado al transporte masivo basado en ferrocarril.

Corredores Regionales de Comercio y Logística para Impulsar la Conectividad

Los responsables de políticas tratan ahora el ferrocarril interior, los puertos de aguas profundas y las autopistas de varios carriles como coberturas geopolíticas más que como simples operaciones de carga. La mejora ML-1 de Pakistán por valor de 10.000 millones de USD conecta Karachi con la frontera afgana en el marco de la Iniciativa de la Ruta y el Cinturón de China y ofrece a Asia Central una alternativa marítima. El Puerto de Patimban de Indonesia, parcialmente inaugurado en 2024, alivia la presión sobre el Tanjung Priok de Yakarta al centrarse en las exportaciones de automóviles y electrónica. El ferrocarril de alta velocidad Bangkok–Kunming de Tailandia subraya el objetivo de la ASEAN de competir con las rutas oceánicas ofreciendo una entrega terrestre más rápida. Vietnam aprobó una línea de 67.000 millones de USD entre Hanói y Ciudad Ho Chi Minh que combina capacidad de pasajeros y carga ligera. Estos corredores acomodan la logística de doble uso, configurando la seguridad de la cadena de suministro y añadiendo un 1,9% a las perspectivas de crecimiento[1]Equipo de Transporte del Banco Mundial, "Mejora del Transporte Urbano en Filipinas," Banco Mundial, worldbank.org.

Estímulo Gubernamental y Modelos de APP que Desbloquean Carteras de Proyectos Plurianuales

El estímulo fiscal continúa, pero ahora se combina con plantillas estructuradas de asociación público-privada (APP) que equilibran las garantías soberanas con la participación comercial en el capital. El Banco Asiático de Desarrollo inyectó 500 millones de USD en la cartera de metros y autopistas de India en 2024, catalizando la coinversión de aseguradoras nacionales según ADB.ORG. Tailandia reservó el 40% de su estímulo de 76.000 millones de USD para planes listos para APP, señalando un giro definitivo respecto a la contratación pública pura. El presupuesto australiano de 2024 vincula cualquier proyecto superior a 330 millones de USD a un proceso de revisión de financiación privada, acelerando el flujo de operaciones. Filipinas obtuvo un préstamo inicial de 30 millones de USD del Banco Mundial para financiar estudios de prefactibilidad, allanando el camino hacia colocaciones de deuda mayores. Estas y otras acciones similares contribuyen con un incremento del 2,1% a la CAGR regional al acortar los ciclos de cierre financiero.

Descarbonización: Electrificación Ferroviaria, Movilidad Baja en Carbono e Infraestructura de Carga

Los mandatos medioambientales han pasado de los documentos de estrategia a las especificaciones de los contratos. India electrificó el 95% de su red de ancho de vía amplio a finales de 2024, reduciendo el consumo de diésel y los costos operativos hasta en un 25%. El tren bala Yakarta–Bandung de Indonesia funciona con una red eléctrica de Java rica en energías renovables, sirviendo como plantilla de baja huella de carbono para el futuro corredor de alta velocidad de Vietnam. El maglev Chuo Shinkansen de Japón recupera energía durante el frenado y aspira a reducir las emisiones en un 30% respecto al material rodante actual. Australia integra puntos de carga para vehículos eléctricos en las áreas de descanso del Ferrocarril Interior, anticipando redes compartidas de pasajeros y carga. Este cambio de diseño generalizado impulsa el crecimiento regional en un 1,5% a medida que los proyectos se adaptan para una movilidad de cero emisiones.

Análisis del Impacto de los Factores Restrictivos*

| Factores Restrictivos | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brechas de financiamiento y mayores costos de interés | -1.4% | En toda Asia Pacífico, agudas en India, Indonesia, Filipinas, Vietnam | Corto plazo (≤ 2 años) |

| Demoras en adquisición de terrenos, permisos y reasentamiento | -0.9% | India, Indonesia, Filipinas, Malasia | Mediano plazo (2-4 años) |

| Geología compleja, riesgo climático y escasez de mano de obra calificada | -0.7% | Sudeste Asiático, zonas sísmicas de Japón, corredores remotos de Australia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Brechas de Financiamiento y Tasas de Interés Más Altas que Presionan el Gasto de Capital y la Viabilidad Bancaria de las APP

La política monetaria más restrictiva erosiona el margen de endeudamiento y empuja los rendimientos requeridos de los proyectos por encima de las trayectorias históricas de peajes y tarifas. Las concesiones calculadas con un interés del 4% ahora buscan capital a rendimientos que superan el 7%, frenando las licitaciones en autopistas indias y metros filipinos. El plan de traslado de capital de Indonesia, de 33.000 millones de USD, ha atraído menos de una quinta parte de la participación privada prevista, obligando al gasto público inicial y al aplazamiento del alcance. El Plan Nacional de Infraestructura en India también experimenta una absorción más lenta del tramo privado debido a la volatilidad cambiaria y del tráfico. Estas brechas de financiamiento restan un 1,4% al crecimiento regional hasta que los costos de endeudamiento se estabilicen y las fórmulas tarifarias adopten la indexación a la inflación.

Retrasos en la Adquisición de Terrenos, Aprobaciones Ambientales y Reasentamiento que Prolongan los Plazos

Los permisos prolongados añaden habitualmente entre 18 y 24 meses e inflan los presupuestos. Los agricultores de Gujarat retrasaron el tren bala Mumbai–Ahmedabad a pesar de los paquetes de compensación revisados que se incrementaron en un 30%. Los grupos indígenas del corredor Trans-Sumatra de Indonesia denegaron el derecho de paso sin mejoras comunitarias, paralizando las obras. El Enlace Ferroviario de la Costa Este de Malasia fue desviado tras presiones medioambientales, generando un sobrecosto de 1.000 millones de USD. Los recursos judiciales contra la línea de maglev de Japón citan riesgos para las aguas subterráneas y siguen entorpeciendo los permisos de túnel. Estas fricciones reducen la CAGR en un 0,9% por los retrasos en los cronogramas y el devengo de intereses durante la construcción.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Ferrocarriles se Aceleran a Medida que la Electrificación Reconfigura la Economía Modal

Los ferrocarriles registraron una CAGR prevista del 8,83%, la más rápida dentro del mercado de construcción de infraestructura de transporte de Asia Pacífico, aunque las carreteras mantuvieron una cuota del 56,12% en 2025. La casi total electrificación ferroviaria de India redujo los costos de combustible en un 25%, convirtiendo al transporte de carga por ferrocarril en la opción de baja huella de carbono para las materias primas a granel. La inauguración en 2024 de la línea Yakarta–Bandung de Indonesia validó la tracción impulsada por energías renovables que Vietnam está ahora adaptando para su plan de alta velocidad norte-sur. Más allá de los costos, las redes de alta velocidad integran los mercados laborales, como lo evidencia la continua inversión en maglev de Japón. Por ello, se proyecta que el tamaño del mercado de construcción de infraestructura de transporte de Asia Pacífico para proyectos ferroviarios se consolide lo suficientemente rápido como para superar los 233.400 millones de USD en 2031, si las carteras actuales alcanzan el cierre financiero.

Los aeropuertos y los puertos marítimos siguen con CAGRs moderadas, impulsadas por la recuperación del turismo y la relocalización de las exportaciones. El puerto automatizado de Tuas de Singapur y las terminales biométricas de Changi ilustran cómo la velocidad de rotación rivaliza ahora con la capacidad como métrica de rendimiento principal. Los 60 terminales de contenedores automatizados de China establecen la referencia regional para una transición hacia grúas conectadas por 5G y camiones de patio sin conductor. Los requisitos de actualización de competencias para la automatización del lado aéreo inclinan la adjudicación de contratos hacia empresas con capacidad de integración de sistemas más que hacia capacidades puramente civiles. En general, la competencia modal ya no se trata únicamente de kilómetros de carril o longitud de muelle; gira en torno a la eficiencia energética, la integración digital y la resiliencia ante las perturbaciones climáticas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Tipo de Construcción: La Renovación Gana Terreno a Medida que los Activos Envejecidos Requieren Modernizaciones Inteligentes

La nueva construcción concentró el 69,35% del mercado de construcción de infraestructura de transporte de Asia Pacífico en 2025, lo que refleja una brecha de red aún amplia en las economías emergentes. Sin embargo, la renovación crece a una CAGR del 9,05%, más rápido que las obras de nueva planta, porque Japón, Corea del Sur y Australia deben modernizar las autopistas y puentes de la década de 1970 para dotarlos de resiliencia sísmica o climática. Japón destina alrededor de 15.000 millones de USD hasta 2030 a modernizaciones sísmicas, mientras que Corea del Sur reforma las autopistas con peajes basados en la congestión que exigen pórticos ricos en sensores y analítica en la nube. El Ferrocarril Interior de Australia combina vía nueva y modernizaciones heredadas para el transporte de carga en doble pila, revelando una lógica de diseño integrada.

Los proyectos de renovación son cada vez más intensivos en capital; añadir peaje inteligente o monitoreo de salud estructural en tiempo real puede elevar los costos por carril por encima de los niveles de referencia históricos de nuevas carreteras. Los contratistas capaces de ejecutar obras por fases sin cierres totales —mediante segmentos de puente prefabricados o señalización modular— obtienen márgenes premium. A medida que estos proyectos exigen ingeniería civil y digital, los consorcios incluyen ahora proveedores de software, empresas de ciberseguridad y proveedores de telecomunicaciones. Esta combinación de capacidades empuja la renovación hacia aproximadamente un tercio de la inversión total en 2031, desplazando los criterios de contratación del precio más bajo al valor del ciclo de vida.

Por Fuente de Inversión: El Capital Privado se Expande a Medida que las Estructuras de APP Maduran

Los fondos públicos aún financiaron el 79,65% de los desembolsos de 2025, pero la inversión privada crece a una CAGR del 9,52%, la tasa más alta entre las fuentes de capital, a medida que directrices de APP más claras mejoran la viabilidad bancaria. La facilidad de 500 millones de USD del Banco Asiático de Desarrollo para los metros indios catalizó a fondos de pensiones como coinversores, mientras que Tailandia destinó 30.000 millones de USD de su estímulo para planes listos para concesión. Australia insiste en que los proyectos que superen los 330 millones de USD sean evaluados para financiación privada, ampliando el universo de inversión.

Un nuevo arquetipo híbrido de APP combina deuda concesional multilateral, garantías soberanas y tarifas indexadas a la inflación, reduciendo las primas de riesgo de finalización. Patrocinadores internacionales como VINCI y ACS pujan no solo por contratos de construcción, sino por concesiones de por vida que incluyen operaciones, modernizaciones digitales y vinculaciones con bienes inmuebles comerciales. En consecuencia, el tamaño del mercado de construcción de infraestructura de transporte de Asia Pacífico financiado por capital privado podría alcanzar los 193.200 millones de USD en 2031 si la trayectoria actual se mantiene. Los inversores privados no reemplazan al dinero público; amplían el alcance fiscal al asumir el riesgo de construcción y operación durante períodos prolongados.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis Geográfico

El dominio de China, con una cuota del 39,25% en 2025, deriva de más de 170.000 kilómetros de autopistas y la red de ferrocarril de alta velocidad más densa del mundo, aunque el crecimiento futuro se modera a medida que las prioridades pasan de la capacidad a la automatización, el monitoreo de la salud de los activos y la reducción de carbono. Los puertos de contenedores automatizados en Qingdao y Tianjin reducen los tiempos de permanencia de los buques y ofrecen una plantilla para los centros del Sudeste Asiático que ahora buscan atraer volumen de transbordo. Las iniciativas de la Ruta y el Cinturón, como el ML-1 de Pakistán y el enlace Bangkok–Vientiane de Tailandia, exportan la capacidad excedente en obras civiles a los mercados vecinos, sosteniendo los ingresos de las empresas estatales chinas incluso cuando las obras nacionales se estabilizan.

India registra la CAGR más rápida, del 10,02%, respaldada por un amplio giro político que trata la entrega de infraestructura como un indicador clave de rendimiento político. El corredor Mumbai–Ahmedabad, el Aeropuerto de Navi Mumbai con capacidad para 20 millones de pasajeros y la construcción de metros en múltiples ciudades exhiben una nueva normalidad en la que los megaproyectos se convierten en hitos de campaña. Las empresas de ingeniería nacionales como Larsen & Toubro, Dilip Buildcon e IRCON mejoran su competencia en tunelización, señalización y operación y mantenimiento para igualar los estándares internacionales, asegurando la captura local de valor a medida que el número de proyectos se acelera.

Japón y Corea del Sur mantienen un crecimiento moderado pero de alto valor mediante el Maglev, el Great Train eXpress y las ampliaciones del Aeropuerto de Incheon. Aquí, la ingeniería de precisión, la resiliencia sísmica y la integración digital obtienen precios premium. Australia, aunque más pequeña, encarna un giro estratégico hacia la carga: el Ferrocarril Interior y el Aeropuerto del Oeste de Sídney conectan las cuencas de recursos con los nodos de exportación costeros, al tiempo que incorporan carga de vehículos eléctricos y preparación para el hidrógeno. El traslado de capital de Indonesia a Kalimantan redistribuye el peso económico dentro del archipiélago y genera paquetes contiguos —como las extensiones del Puerto de Patimban— que los contratistas internacionales persiguen con financiación combinada. En Malasia, Vietnam, Filipinas y Tailandia, los corredores de la ASEAN conectan las provincias de recursos con las zonas de exportación, ayudando a las ciudades secundarias a saltar las brechas de infraestructura mediante autopistas, aeropuertos y ramales ferroviarios financiados conjuntamente.

Panorama Competitivo

El poder competitivo recae en un puñado de empresas estatales chinas —China State Construction Engineering, China Railway Construction y China Communications Construction— que en conjunto controlaron aproximadamente el 30%-35% de los ingresos regionales de 2024. Sus cadenas integradas de ingeniería-adquisición-construcción y su acceso a préstamos de bancos de política crean ventajas de costos difíciles de igualar. Sin embargo, su posición de mercado no es inexpugnable. Las grandes empresas indias como Larsen & Toubro demuestran ser competitivas en la tunelización compleja de metros tras ejecutar la Línea 3 del Metro de Mumbai de 3.000 millones de USD completamente en subterráneo mientras gestionaban la reubicación de servicios bajo barrios densamente poblados. Los conglomerados japoneses Obayashi, Kajima y Shimizu aseguran contratos de aeropuertos y modernización sísmica donde la precisión y la calidad exigen márgenes más altos, un dominio menos sensible a la competencia de precios.

Los contendientes de segundo nivel se diferencian mediante tecnología y estructuración financiera. Gamuda Berhad e Italian-Thai Development despliegan construcción modular de viaductos y automatización para reducir la mano de obra in situ en Malasia y Tailandia. VINCI Construction Grands Projets, ACS y Ferrovial aprovechan la experiencia europea en APP para estructurar concesiones de aeropuertos y autopistas que agrupan operación y mantenimiento, comercio minorista y monetización inmobiliaria. Los fondos de capital privado regionales ahora respaldan a contratistas de mediana capitalización especializados en el despliegue de gemelos digitales y monitoreo de salud estructural, posicionándolos como socios para carteras de proyectos con alto componente de renovación.

Los movimientos estratégicos ilustran el panorama cambiante. El contrato de monorraíl de El Cairo de 4.500 millones de USD obtenido por China State Construction Engineering amplía su oferta llave en mano de ferrocarril urbano a escala global. El contrato de autopista en Arabia Saudita de 2.100 millones de USD de Hyundai Engineering & Construction subraya cómo los constructores asiáticos buscan diversificarse en Oriente Medio para contrarrestar la desaceleración doméstica. El impulso de automatización de 300 millones de USD de Samsung C&T hacia el atado robótico de barras de refuerzo y la impresión de hormigón en 3D apunta a ganancias de productividad en mercados con escasez de mano de obra. A medida que aumentan los proyectos de renovación y modernización inteligente, las empresas con capacidades de integración de sistemas, ciberseguridad y analítica de datos obtienen precios premium, inclinando los rankings futuros hacia la capacidad por encima del peso del balance general.

Líderes del Sector de Construcción de Infraestructura de Transporte de Asia Pacífico

China State Construction Engineering Corporation Ltd.

China Railway Construction Corporation

China Communications Construction Company Ltd.

Hyundai Engineering & Construction

OBAYASHI CORPORATION

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Enero de 2025: El Aeropuerto Internacional de Navi Mumbai comenzó operaciones con 20 millones de asientos anuales, desplegando puertas biométricas y equipaje automatizado para reducir a la mitad el tiempo de rotación.

- Diciembre de 2024: Larsen & Toubro finalizó la tunelización de la Línea 3 del Metro de Mumbai por valor de 3.000 millones de USD, demostrando una avanzada tunelización urbana en escudo bajo instalaciones de servicios en funcionamiento.

- Noviembre de 2024: China State Construction Engineering obtuvo un contrato de monorraíl de 4.500 millones de USD en El Cairo que incluye derechos de operación y mantenimiento por 15 años.

- Octubre de 2024: La autopista de peaje Trans-Sumatra de Indonesia, de 12.000 millones de USD, alcanzó el 70% de finalización, con tiempos de transporte de carga proyectados a caer un 40% una vez concluida.

Alcance del Informe del Mercado de Construcción de Infraestructura de Transporte de Asia Pacífico

La infraestructura de transporte es el sistema de obras públicas que facilita el desplazamiento de las personas. Incluye carreteras, ferrocarriles, puertos y aeropuertos. El informe abarca un análisis de antecedentes completo del Mercado de Construcción de Infraestructura de Transporte de Asia Pacífico, que incluye la evaluación de la economía y la contribución de los sectores a la misma, una visión general del mercado, la estimación del tamaño del mercado para los segmentos clave, las tendencias emergentes en los segmentos del mercado, la dinámica del mercado y las tendencias geográficas, y el impacto del COVID-19.

El Mercado de Construcción de Infraestructura de Transporte de Asia Pacífico está segmentado por modo (carreteras, ferrocarriles, vías aéreas y vías navegables) y por país (China, India, Vietnam, Japón, Corea del Sur, Indonesia, Tailandia y el Resto de Asia Pacífico). El informe ofrece el tamaño del mercado y los valores de previsión (en USD) para todos los segmentos mencionados.

| Carreteras |

| Ferrocarriles |

| Vías Aéreas |

| Puertos y Vías Navegables Interiores |

| Nueva Construcción |

| Renovación |

| Pública |

| Privada |

| China |

| India |

| Japón |

| Corea del Sur |

| Australia |

| Indonesia |

| Resto de Asia Pacífico |

| Por Tipo | Carreteras |

| Ferrocarriles | |

| Vías Aéreas | |

| Puertos y Vías Navegables Interiores | |

| Por Tipo de Construcción | Nueva Construcción |

| Renovación | |

| Por Fuente de Inversión | Pública |

| Privada | |

| Por País | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Indonesia | |

| Resto de Asia Pacífico |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de construcción de infraestructura de transporte de Asia Pacífico en 2026?

Está valorado en 674.510 millones de USD en 2026 y se prevé que alcance los 992.360 millones de USD en 2031.

¿Qué país crecerá más rápido hasta 2031?

India lidera con una CAGR proyectada del 10,02%, respaldada por su Plan Nacional de Infraestructura y múltiples proyectos de metros y aeropuertos.

¿Cuál es el papel del capital privado en los próximos proyectos?

La inversión privada crece a una CAGR del 9,52% porque los marcos maduros de APP combinan deuda multilateral, garantías soberanas y tarifas indexadas para reducir el riesgo.

¿Por qué los ferrocarriles ganan impulso frente a las carreteras?

La electrificación agresiva, los corredores de alta velocidad y los menores costos operativos impulsan una CAGR del 8,83% para los proyectos ferroviarios, desplazando la carga y los viajeros desde las carreteras.

¿Cuáles son los principales riesgos que enfrentan los promotores?

Las tasas de interés más altas, los retrasos en la adquisición de terrenos y la escasez de mano de obra calificada pueden generar un impacto negativo de hasta el 1,4% en la CAGR y prolongar los plazos hasta dos años.

¿Qué tecnologías definen los activos de transporte de próxima generación?

La automatización, las grúas portuarias habilitadas para 5G, el procesamiento biométrico en aeropuertos, la construcción modular y los gemelos digitales para el monitoreo de activos se están convirtiendo en estándar en toda la región.

Última actualización de la página el: