Tamaño y Participación del Mercado de Construcción de Barreras de Seguridad Vial en Alemania

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

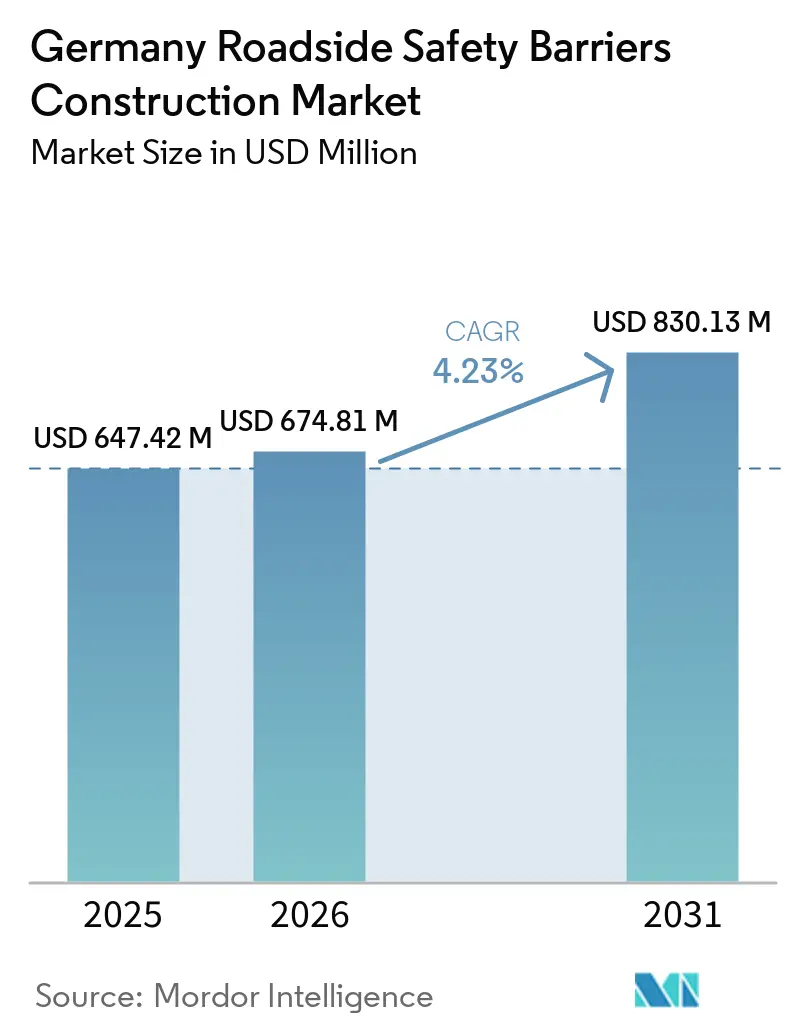

| Tamaño del mercado en el año base (2025) | 647.42 Millones de dólares |

| Tamaño del Mercado (2026) | 674.81 Millones de dólares |

| Tamaño del Mercado (2031) | 830.13 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.23% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Construcción de Barreras de Seguridad Vial en Alemania por Mordor Intelligence

Se espera que el tamaño del Mercado de Construcción de Barreras de Seguridad Vial en Alemania aumente de USD 647,42 millones en 2025 a USD 674,81 millones en 2026 y alcance USD 830,13 millones en 2031, creciendo a una CAGR del 4,23% durante el período 2026-2031. Las recientes iniciativas de financiación para la modernización de puentes, la adopción a nivel nacional de productos conformes con la norma europea EN 1317 y un retraso acumulado constante en proyectos de rehabilitación de la Autobahn han sostenido la demanda, incluso cuando la construcción de nuevas carreteras permanece estancada. Sin embargo, los retrasos en la contratación causados por las normas de homologación introducen desafíos que moderan ligeramente el crecimiento general del mercado de construcción de barreras de seguridad vial en Alemania. Además, los precios más elevados del acero, la escasez de mano de obra y las primas por turnos nocturnos en áreas urbanas afectan los márgenes de beneficio. A pesar de estas presiones, los proyectos rara vez se cancelan, ya que las mejoras críticas en materia de seguridad son obligatorias para las agencias viales federales y municipales. Las innovaciones en materiales, como los paneles de polímero reforzado con fibra (PRF) ligeros para obras temporales, están comenzando a influir en las preferencias de los compradores, favoreciendo sistemas que reducen los tiempos de cierre y los costos de alquiler de carriles.

Conclusiones Clave del Informe

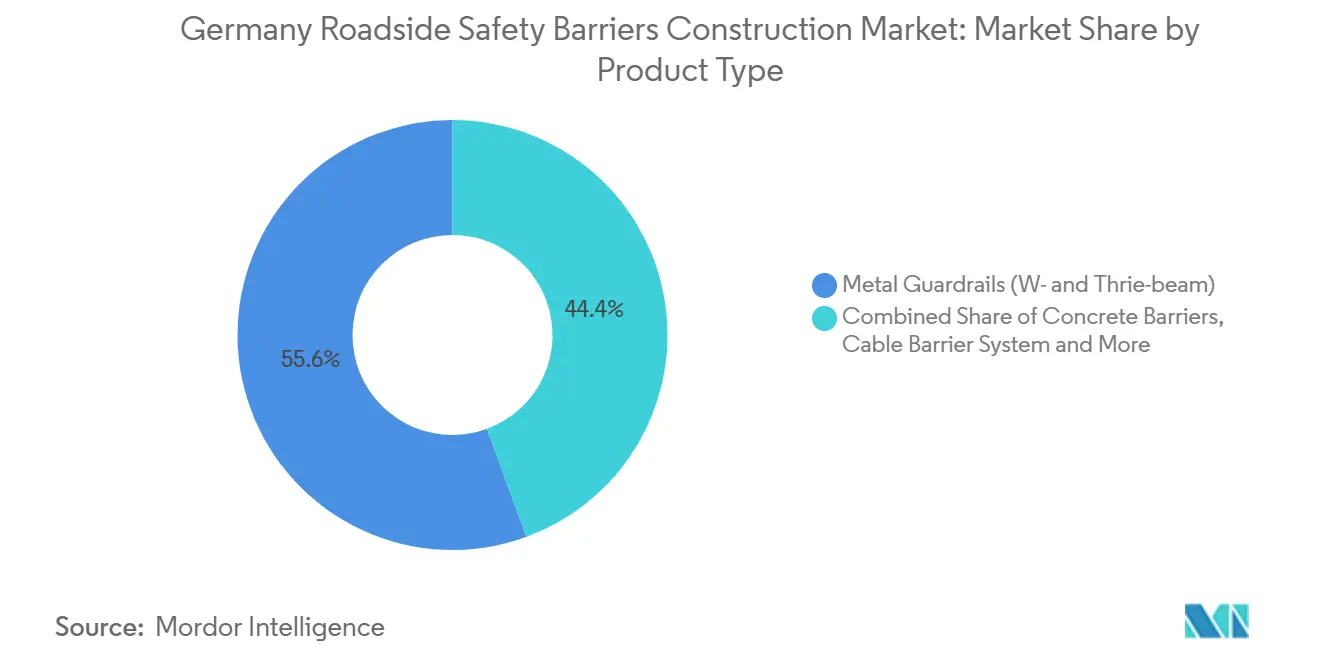

- Por Tipo de Producto, las barreras de metal representaron el 55,6% de la participación del mercado de construcción de barreras de seguridad vial en Alemania en 2025, mientras que se prevé que las barreras de cable se expandan a una CAGR del 4,98% entre 2026 y 2031.

- Por Material, el acero capturó el 65,7% del tamaño del mercado de construcción de barreras de seguridad vial en Alemania en 2025, y se proyecta que las soluciones de plástico y materiales compuestos crezcan a una CAGR del 5,21% entre 2026 y 2031.

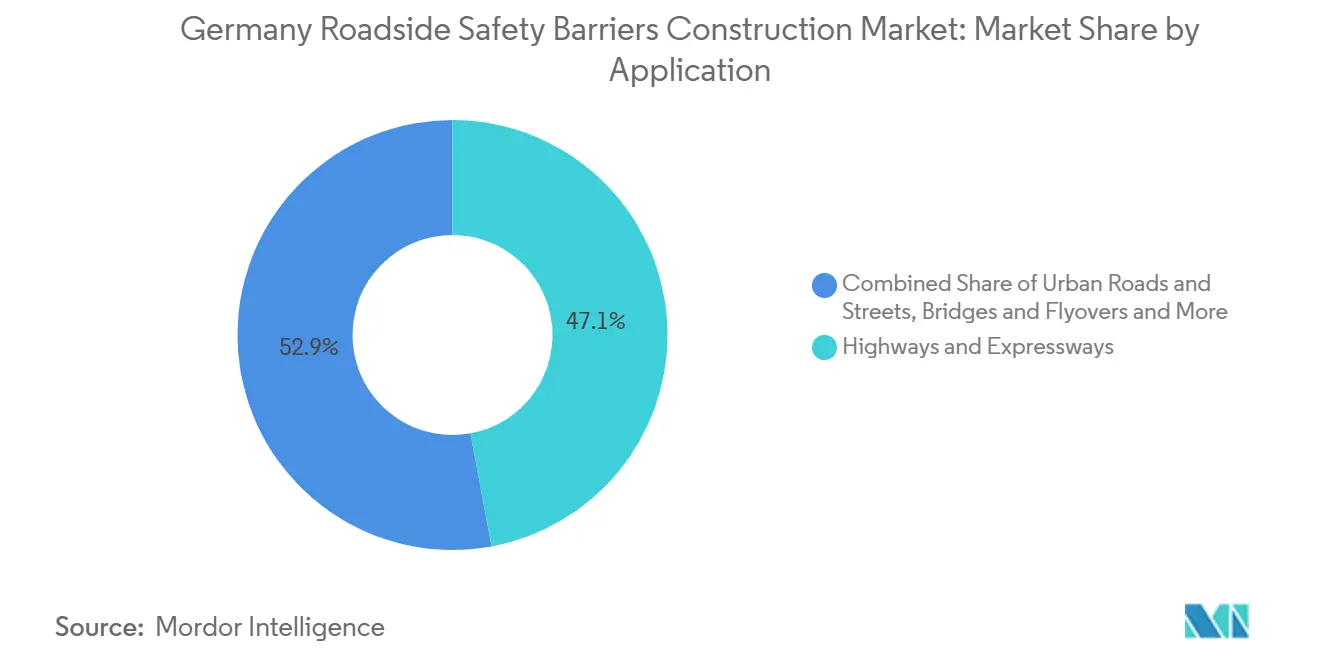

- Por Aplicación, las autopistas y vías rápidas representaron el 47,1% de las instalaciones en 2025; los puentes y pasos elevados avanzan a una CAGR del 5,10% entre 2026 y 2031.

- Por Tipo de Instalación, los trabajos de renovación, modernización y reparación representaron el 65,9% del total de instalaciones en 2025, mientras que se prevé que las nuevas instalaciones aumenten a una CAGR del 4,79% entre 2026 y 2031.

- Por Ciudad, Berlín lideró con el 22,5% de las instalaciones en 2025; Hamburgo registrará la expansión más rápida con una CAGR del 5,31% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Construcción de Barreras de Seguridad Vial en Alemania

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los programas de rehabilitación de puentes de la Autobahn y de renovación de corredores están incrementando la demanda de reemplazo de barreras de seguridad vial | +1.2% | Nacional, con mayor intensidad en Renania del Norte-Westfalia, Baviera y Baden-Württemberg | Largo plazo (≥ 4 años) |

| Los requisitos de cumplimiento de la norma EN 1317 están impulsando la adopción de sistemas de barrera de contención y barreras de seguridad homologados | +0.9% | Nacional | Mediano plazo (2–4 años) |

| Los altos volúmenes de tráfico en las autopistas federales sostienen la demanda de barreras de protección central y lateral | +0.8% | Nacional, con picos en los ejes de carga A1, A3, A5 y A7 | Largo plazo (≥ 4 años) |

| Las mejoras de seguridad vial en puentes, intercambios y zonas de obras están incrementando la actividad de instalación de barreras | +0.7% | Nacional, con ganancias tempranas en Berlín, Hamburgo y Múnich | Mediano plazo (2–4 años) |

| La transición hacia sistemas de mayor contención que respaldan las mejoras en tramos de autopistas con alta intensidad de carga | +0.6% | Nacional, especialmente en A2, A3, A5 y A61 | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Programas de Rehabilitación de Puentes de la Autobahn y de Renovación de Corredores Incrementan la Demanda de Reemplazo de Barreras de Seguridad Vial

En 2024, una auditoría federal identificó 4.000 puentes de la Autobahn que requieren reparaciones estructurales urgentes, generando una demanda plurianual de barreras de protección lateral y de pilares certificadas para niveles de alta contención, como H4a o H4b[1]Bundesrechnungshof, "Bericht an den Haushaltsausschuss, Brückenmodernisierung," bundesrechnungshof.de. Cada proyecto de puente incluye tanto barreras permanentes conformes con la norma EN 1317 como sistemas temporales para zonas de obras, lo que ofrece a los proveedores oportunidades de ingresos a lo largo de todo el ciclo de vida del proyecto. Los retrasos debidos a la aprobación de permisos ambientales a menudo prolongan la duración en obra de las barreras de alquiler, incrementando así los ingresos con el tiempo. Con el retraso acumulado en la renovación de puentes que supera los USD 8.700 millones, se espera que el mercado de construcción de barreras de seguridad vial en Alemania experimente una demanda sostenida mucho más allá de 2030. Los contratistas que ofrecen tanto producción de concreto prefabricado como flotas de barreras móviles están bien posicionados para gestionar eficazmente todo el ciclo del proyecto.

Los Requisitos de Cumplimiento de la Norma EN 1317 Impulsan la Adopción de Sistemas de Barrera de Contención y Barreras de Seguridad Homologados

Desde febrero de 2026, los contratos marco de Autobahn GmbH exigen la certificación EN 1317 para todas las barreras de seguridad, bloques de concreto, sistemas de cable y terminales utilizados en rutas federales[2]Autobahn GmbH, "Zahlen, Daten, Fakten 2026," autobahn.de. Este cumplimiento incluye normas sobre anchura de trabajo, intrusión del vehículo e índices de severidad de aceleración, lo que lleva a las agencias a retirar gradualmente las barreras antiguas que carecen de documentación de prueba completa. Fabricantes como REBLOC y DELTABLOC obtienen precios más elevados por los bloques H4b de baja intrusión, adecuados para puentes con pilares de escasa separación. Además, los complementos modulares para la protección de motociclistas pueden acoplarse a las barreras existentes, ofreciendo una solución de cumplimiento rentable para presupuestos ajustados. Esta política enfatiza la diferenciación basada en tecnología y garantiza que el mercado de construcción de barreras de seguridad vial en Alemania se mantenga enfocado en sistemas rigurosamente homologados.

Los Altos Volúmenes de Tráfico en las Autopistas Federales Sostienen la Demanda de Barreras de Protección Central y Lateral

Según los datos de peaje del Kraftfahrt-Bundesamt, el kilometraje de vehículos de mercancías pesadas se proyecta que alcanzará 1.520 millones de kilómetros en 2025, lo que refleja un incremento interanual del 3,2%[3]Kraftfahrt-Bundesamt, "Mautstatistik 2025," kba.de. Los corredores de carga con recuentos diarios de camiones superiores a 10.000 ahora califican automáticamente para mejoras de barreras de contención media N2 a sistemas H2 o H4. Las barreras de cable están ganando preferencia en medianas estrechas debido a sus postes flexibles, que absorben energía sin requerir calzadas más anchas. Investigaciones realizadas por el Instituto Federal de Investigación de Materiales indican que los camiones eléctricos de batería más pesados incrementan las cargas de impacto entre un 15 y un 20%, reduciendo la vida útil de las barreras de acero más antiguas. En la práctica, los mayores pesos por eje garantizan un ciclo de reemplazo más consistente, protegiendo al mercado de construcción de barreras de seguridad vial en Alemania de descensos más amplios en el tráfico de vehículos de pasajeros.

Mejoras de Seguridad Vial en Puentes, Intercambios y Zonas de Obras: Incremento de la Actividad de Instalación de Barreras

La apertura en agosto de 2025 de la extensión A100 de Berlín introdujo un nuevo enfoque: todos los vértices de intercambio, bases de pórticos y extremos de rampas están ahora equipados con amortiguadores de impacto redirigibles combinados con balizas de advertencia habilitadas para sistemas de transporte inteligente (STI). Diseños similares han sido planificados para la modernización del Elbtunnel de Hamburgo y el programa de puentes A99 de Múnich. Si bien los amortiguadores de impacto son más costosos por metro en comparación con las barreras de seguridad, abordan eficazmente los puntos de colisión de alta gravedad, lo que lleva a las autoridades municipales a reducir raramente su implementación. En las zonas de obras, las barreras de alquiler equipadas con soportes para sensores reducen los tiempos de instalación y proporcionan datos en tiempo real sobre el cierre de carriles a la nube de movilidad nacional. Al integrar características de seguridad digital con barreras físicas, el mercado de construcción de barreras de seguridad vial en Alemania se beneficia de flujos de ingresos duales generados por soluciones de hardware y conectividad.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los prolongados procesos de aprobación y especificación están retrasando el despliegue de nuevos sistemas de barreras | -0.5% | Nacional | Mediano plazo (2–4 años) |

| Los elevados costos de acero, fabricación e instalación incrementan los presupuestos de reemplazo de barreras | -0.4% | Nacional, con mayor agudeza en Múnich, Fráncfort y Hamburgo | Corto plazo (≤ 2 años) |

| Las restricciones en la secuenciación de la construcción en los corredores concurridos de la Autobahn están ralentizando la ejecución y elevando los costos de gestión del tráfico | -0.3% | Nacional, con mayor impacto en A1, A3, A5, A7 y A8 | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Los Prolongados Procesos de Aprobación y Especificación Retrasan el Despliegue de Nuevos Sistemas de Barreras

Antes de que un nuevo producto sea incluido en la lista aprobada por el BASt, los proveedores deben someterse a pruebas de choque exhaustivas y a un extenso proceso de revisión técnica, que puede durar hasta dos años. Cualquier modificación menor en el diseño reinicia el plazo de aprobación. Las ciudades tienen prohibido adquirir artículos no aprobados, lo que genera una brecha de ingresos para los innovadores durante períodos de alto gasto en marketing. Las empresas más pequeñas a menudo licencian diseños de actores establecidos para mitigar esta brecha, lo que limita la diversidad competitiva. Este retraso obstaculiza la adopción a corto plazo de materiales compuestos y barreras híbridas, restringiendo el crecimiento en el mercado de construcción de barreras de seguridad vial en Alemania hasta que los procesos regulatorios se vuelvan más eficientes.

Los Elevados Costos de Acero, Fabricación e Instalación Incrementan los Presupuestos de Reemplazo de Barreras

El índice de costos del acero de construcción aumentó a 108 en 2024, impulsado por los mayores costos energéticos y la implementación de los aranceles de carbono de la Unión Europea. El costo de un carril estándar de viga en W, que era de USD 260 por metro en 2021, ha aumentado a aproximadamente USD 300, sin incluir mano de obra ni primas por turno nocturno. Los presupuestos municipales, ya tensionados por la inflación que afecta a otros programas de capital, ocasionalmente retrasan los tramos de barreras de prioridad media. Los contratistas intentan distribuir el trabajo en varios ejercicios fiscales; sin embargo, los alcances de proyecto fragmentados generan mayores costos de movilización. Si bien el impacto financiero inmediato es significativo, la prioridad de seguridad vital de la mayoría de los proyectos impide las cancelaciones definitivas. Se espera que esta tendencia afecte a la industria de construcción de barreras de seguridad vial en Alemania durante el próximo año o dos años.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Sistemas de Cable Ganan Terreno en los Corredores de Carga

Las barreras de metal representaron el 55,6% del mercado de construcción de barreras de seguridad vial en Alemania en 2025, impulsadas por el uso consolidado de diseños de viga en W y viga en Thrie en carreteras federales secundarias. Si bien la demanda de barreras de cable sigue siendo menor en términos absolutos, se proyecta que crezca a una tasa de crecimiento anual compuesta (CAGR) del 4,98% hasta 2031, a medida que los corredores de carga modernizan las medianas estrechas con sistemas flexibles H2 o H4b. El tamaño del mercado de construcción de barreras de seguridad vial en Alemania está estrechamente vinculado a las instalaciones de cable, particularmente en tramos de carretera con tráfico de camiones superior a 10.000 vehículos por día. Proveedores como Saferoad RRS ofrecen ahora kits llave en mano que incluyen gatos de tensado, casquillos de anclaje y equipos de hincado de postes, reduciendo el tiempo de instalación y permitiendo las obras durante cierres nocturnos de carreteras.

Las barreras de concreto se utilizan principalmente para proteger los pretiles de puentes y los portales de túneles donde se requiere deflexión cero. Los modelos prefabricados, como el DELTABLOC DB 185AS-A, proporcionan contención H4b con una anchura de trabajo de tan solo 0,60 metros, una característica crítica para zonas con grupos densos de pilares en ciudades como Berlín y Múnich. Los amortiguadores de impacto y los atenuadores de impacto representan un segmento especializado dentro del mercado de construcción de barreras de seguridad vial en Alemania, con un crecimiento más rápido que el del sector en general, debido al requisito de absorbedores de energía no redirigibles homologados a 110 km/h para cada nuevo vértice de intercambio. Además, los programas piloto han comenzado a integrar paneles fotovoltaicos en superficies de concreto para compensar el consumo de energía de iluminación, lo que indica potenciales nuevas oportunidades de ingresos en futuras licitaciones de proyectos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Material: Los Materiales Compuestos Desafían el Dominio del Acero

El acero representó el 65,7% del gasto proyectado para 2025 debido a su uso generalizado en barreras de seguridad y a la amplia experiencia de la cadena de suministro con galvanizado, recubrimientos por inmersión en caliente y kits de reparación. Sin embargo, se espera que los sistemas de materiales compuestos y plástico crezcan a una tasa de crecimiento anual compuesta (CAGR) del 5,21% hasta 2031, marcando el crecimiento más rápido entre todas las categorías de materiales. Este crecimiento en el mercado de construcción de barreras de seguridad vial en Alemania se atribuye a los paneles modulares de polímero reforzado con fibra (PRF), como el HEI Protect de Brüninghoff, que son un 40% más ligeros que las barreras de acero con clasificaciones equivalentes y reducen los requisitos de personal a un solo equipo con camión. Dado que las tarifas de gestión del tráfico pueden superar los USD 5.000 por carril-kilómetro por día, las barreras más ligeras que minimizan las duraciones de cierre resultan atractivas tanto para los planificadores de presupuesto como para los ingenieros de seguridad.

El concreto ocupa la segunda mayor participación de mercado y se utiliza predominantemente en aplicaciones que requieren una larga vida útil y una deflexión dinámica mínima. Los bloques de concreto de alta contención incorporan ahora fibras poliméricas para evitar el desconchamiento al impacto, garantizando que los fragmentos no representen peligros secundarios. Las alternativas emergentes incluyen terminales de aluminio para rampas ligeras y barreras experimentales de madera compuesta actualmente en evaluación en el Fraunhofer. Una vez que el Instituto Federal de Investigación de Carreteras (BASt) complete las pruebas de exposición obligatorias de diez años, los materiales sostenibles podrían crear un nuevo subsegmento dentro del mercado de construcción de barreras de seguridad vial en Alemania.

Por Aplicación: La Protección de Puentes Impulsa el Segmento Premium

Las autopistas y vías rápidas representaron el 47,1% de todos los metros de barrera instalados en 2025. Sin embargo, se proyecta que los puentes y pasos elevados exhiban el mayor crecimiento, con una CAGR del 5,10% hasta 2031. Los proyectos de puentes tienden a incrementar los ingresos medios por metro debido al uso de bloques H4a o H4b, refuerzo de acero inoxidable anclado y perfiles de baja intrusión diseñados para proteger las bases de los pilares. En el mercado de construcción de barreras de seguridad vial en Alemania, los proyectos relacionados con puentes están dominados por proveedores de mayor tamaño que operan sus propios patios de prefabricación y utilizan camiones grúa para instalar módulos de 2 toneladas durante breves cierres de carreteras.

Las arterias urbanas, el tercer segmento más grande, a menudo priorizan diseños estéticos, incorporando barreras con paneles de amortiguación acústica o superficies iluminadas con LED. Mientras tanto, los paquetes para zonas de obras en túneles y grandes proyectos de intercambio se encuadran en una categoría «otros», pero impulsan avances en nuevas tecnologías. Por ejemplo, los paneles preparados para STI desplegados en el proyecto A100 en 2025 transmitieron datos del estado de los carriles directamente al centro de tráfico de Berlín, demostrando la compatibilidad del hardware de seguridad conectado con los estándares de alta contención.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Instalación: La Modernización Domina, la Nueva Construcción se Acelera

La modernización y reparación representaron el 65,9% de los ingresos proyectados para 2025, destacando la demanda de mantenimiento constante generada por una red madura, incluso en ausencia de nuevas instalaciones de asfalto. Las actividades típicas incluyen el reemplazo de barreras de viga en W obsoletas por sistemas de cable H1 o H2, la actualización de terminales antiguos a modelos de absorción de energía y la instalación de rodapiés para motociclistas en curvas de alto riesgo. Estos proyectos de modernización a menudo requieren que los equipos trabajen en múltiples turnos nocturnos cortos, favoreciendo a los contratistas equipados con maquinaria de elevación rápida.

Se proyecta que las nuevas instalaciones crezcan a una CAGR del 4,79%, aproximadamente medio punto porcentual por encima del mercado general de construcción de barreras de seguridad vial en Alemania. Los proyectos a gran escala, como la extensión A100 por USD 782 millones y el reemplazo del Köhlbrandbrücke por USD 2.300 millones, contribuyen con longitudes contiguas significativas, beneficiando a los fabricantes y proveedores de barreras de alquiler. Además, las paredes de PRF móviles se utilizan cada vez más en zonas de obras plurianuales y se reubican posteriormente, lo que permite a las agencias amortizar los costos de capital en múltiples emplazamientos.

Análisis Geográfico

Berlín sigue siendo el mayor comprador en el mercado de construcción de barreras de seguridad vial en Alemania, impulsado por el proyecto de la extensión oriental de la A100 por USD 782 millones, que se inauguró en 2025. Este proyecto incluye 14 km de bloques laterales y centrales H2/H4a, 22 amortiguadores de impacto redirigibles y un conjunto inicial de soportes para balizas STI. La estrategia de contratación de la ciudad vincula los pedidos de barreras a paquetes simultáneos de muros antiruido y señales digitales, favoreciendo a los proveedores capaces de integrar múltiples funciones en un único perfil. Además, los fondos federales asignados para la ampliación de la A12 añadirán otros 10 km de estructuras, garantizando niveles de contratación elevados y continuos en Berlín. El crecimiento de Hamburgo está impulsado por grandes proyectos de infraestructura, incluido el reemplazo del Köhlbrandbrücke por USD 2.300 millones y las obras de acceso al Elbtunnel, programadas para 2027-2028. Estos proyectos requieren bloques H4b homologados para impactos de camiones de 30 toneladas, amortiguadores de impacto para portales de túneles certificados a 110 km/h y sistemas de iluminación integrados. Además, el tráfico de logística portuaria ha generado demanda de modernizaciones de barreras de cable H2 a lo largo de los alimentadores A1 y A7. Esta actividad respalda una CAGR del 5,31%, convirtiendo a Hamburgo en la región de más rápido crecimiento en el mercado de construcción de barreras de seguridad vial en Alemania.

Múnich y Fráncfort exhiben un crecimiento estable, respaldado por proyectos plurianuales de renovación del anillo de la Autobahn. En Múnich, el paquete del puente Haar de la A99 incorpora bloques de baja intrusión DELTABLOC DB 185AS-A, mientras que el proyecto A9 combina modernizaciones de cable con rodapiés para motociclistas de Passco. En Fráncfort, se planifican obras significativas en los corredores A66 y A5 entre finales de 2026 y principios de 2028, con calendarios de licitación ya publicados para permitir a los contratistas un tiempo de preparación suficiente. Regiones como Renania del Norte-Westfalia, Baden-Württemberg y Sajonia mantienen programas de rehabilitación de amplia base, garantizando volúmenes de referencia estables en el mercado de construcción de barreras de seguridad vial en Alemania.

Estas actividades contribuyen a la resiliencia general del mercado y a la demanda constante de soluciones de barreras de seguridad. La combinación de proyectos a gran escala en Berlín y Hamburgo, los esfuerzos de renovación sostenidos en Múnich y Fráncfort, y la rehabilitación continua en otras regiones pone de relieve las diversas y sostenidas oportunidades de crecimiento dentro del mercado de construcción de barreras de seguridad vial en Alemania.

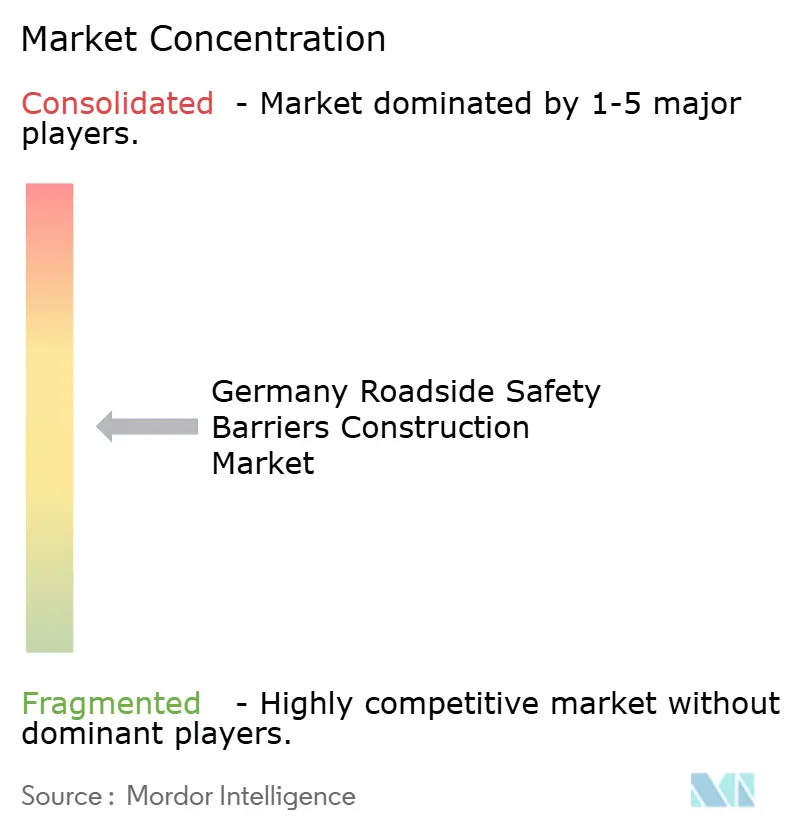

Panorama Competitivo

La competencia en el mercado de barreras de seguridad vial en Alemania es moderada, con DELTABLOC Deutschland, Saferoad RRS y REBLOC Germany representando colectivamente aproximadamente el 35-40% de las ventas anuales. Estas empresas mantienen una cartera de productos completa certificada según la norma EN 1317 y despliegan equipos móviles capaces de trabajar en turnos nocturnos y de fin de semana con poco tiempo de aviso. DELTABLOC lidera en barreras de concreto de alta contención, aprovechando sus transiciones patentadas SafeLink que integran bloques H4b con barreras de terceros, minimizando la necesidad de secciones de transición personalizadas. Saferoad ofrece una gama diversa de productos, incluidas barreras de viga en W, barreras de cable y amortiguadores de impacto, y ha ampliado su presencia en el mercado con los atenuadores CrashGuard, que fueron añadidos a la lista del BASt en 2024, orientados a portales de túneles y vértices de intercambio. REBLOC se centra en módulos de clase VI de baja intrusión, especialmente en aplicaciones de puentes donde la optimización del espacio es crítica.

Los especialistas de segundo nivel han establecido nichos dentro del mercado. La barrera de PRF HEI Protect de Brüninghoff, un 40% más ligera que las alternativas de acero, es preferida para zonas de obras de larga duración donde se requiere un reposicionamiento frecuente. La barrera ProTec 161 de Mobile Schutzwände es popular en los mercados de alquiler debido a su diseño ligero, con una masa de 315 kg por metro, lo que permite el transporte en plataformas estándar y reduce los costos de transporte para proyectos en múltiples emplazamientos. Passco se especializa en rodapiés para motociclistas y ha mejorado su oferta agrupando unidades de clip con kits de rehabilitación, incrementando el valor de los pedidos por kilómetro. Estos actores especializados contribuyen a la innovación dentro de la industria al tiempo que ofrecen a las agencias viales una gama más amplia de opciones.

Los avances tecnológicos, los plazos de certificación y el soporte posventa son factores críticos que configuran la competencia en el mercado. Las patentes relacionadas con mecanismos de tensado, concreto reforzado con fibra y celdas de absorción de energía proporcionan a los actores establecidos una ventaja competitiva. Los nuevos participantes más pequeños a menudo licencian informes de pruebas de choque para agilizar la certificación del BASt. En toda la industria, las empresas están buscando contratos de servicio de mantenimiento preventivo, que aseguran las relaciones con los clientes durante 10-15 años y proporcionan flujos de ingresos estables. A medida que las barreras de seguridad vial incorporan cada vez más sensores, la competencia futura podría orientarse hacia el desarrollo de paneles de datos, complementando las soluciones tradicionales de acero y concreto.

Líderes de la Industria de Construcción de Barreras de Seguridad Vial en Alemania

DELTABLOC Deutschland GmbH

Saferoad RRS GmbH

Hill & Smith Ltd (Brifen Germany)

HEINTZMANN Traffic Systems GmbH

Peter Berghaus GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Autobahn GmbH des Bundes – Niederlassung Ost adjudicó un contrato marco para sistemas de retención de vehículos (Fahrzeugrückhaltesysteme) que cubre el período 2026-2028 en Sajonia, Sajonia-Anhalt y Turingia, valorado en EUR 42 millones (USD 45,5 millones), que abarca la renovación de barreras en los corredores A4 (km 171,70–114,10, km 171,70–239,20), A9 (km 167,04–196,60), A7 (km 14,30–100,60) y A71.

- Enero de 2026: Autobahn GmbH – Niederlassung Nordwest adjudicó dos contratos para el proyecto AD Kirchheim A7 Ost: Lote 5 (Fahrzeug-Rückhaltesysteme) para sistemas de retención de vehículos y Lote 3 (Lärmschutzanlagen) para instalaciones de protección acústica, lo que indica despliegues integrados de barreras y muros antiruido.

- Agosto de 2025: La extensión oriental de la A100 en Berlín se inauguró tras una inversión de EUR 721 millones (USD 782 millones), incorporando 14 kilómetros de barreras montadas en puentes con clasificación H2 y H4a, más 22 amortiguadores de impacto en bases de pórticos y puntos de vértice de rampas de salida.

- Mayo de 2025: Kapsch TrafficCom y Autobahn GmbH des Bundes completaron la Fase 1 de una asociación para desplegar 1.000 Estaciones STI de Carretera (IRS) en paneles de barreras móviles a lo largo de 8.600 kilómetros de autopistas alemanas, representando el mayor proyecto de Sistemas de Transporte Inteligente Cooperativo (C-ITS) de Europa. El sistema transmite advertencias de obras viales mediante WLAN basado en ETSI/C-Roads, con datos integrados en el sistema de gestión de Autobahn GmbH y disponibles en el Punto de Acceso Nacional.

Alcance del Informe del Mercado de Construcción de Barreras de Seguridad Vial en Alemania

| Barreras de Metal (Viga en W, Viga en Thrie) |

| Barreras de Concreto (Jersey, Perfil en F) |

| Sistemas de Barrera de Cable |

| Amortiguadores de Impacto y Atenuadores de Impacto |

| Otros (Sistemas de protección para motociclistas, barreras híbridas/especiales, soluciones de seguridad emergentes) |

| Acero |

| Concreto |

| Plástico y Materiales Compuestos |

| Otros (Aluminio, materiales a base de caucho, mezclas compuestas, materiales reciclados) |

| Autopistas y Vías Rápidas |

| Vías Urbanas y Calles |

| Puentes y Pasos Elevados |

| Otros (Carreteras rurales, carreteras industriales/privadas, áreas de estacionamiento, túneles, zonas de tráfico temporal) |

| Nueva Instalación |

| Renovación / Modernización / Reparación |

| Berlín |

| Múnich |

| Fráncfort |

| Hamburgo |

| Resto de Alemania |

| Por Tipo de Producto | Barreras de Metal (Viga en W, Viga en Thrie) |

| Barreras de Concreto (Jersey, Perfil en F) | |

| Sistemas de Barrera de Cable | |

| Amortiguadores de Impacto y Atenuadores de Impacto | |

| Otros (Sistemas de protección para motociclistas, barreras híbridas/especiales, soluciones de seguridad emergentes) | |

| Por Material | Acero |

| Concreto | |

| Plástico y Materiales Compuestos | |

| Otros (Aluminio, materiales a base de caucho, mezclas compuestas, materiales reciclados) | |

| Por Aplicación | Autopistas y Vías Rápidas |

| Vías Urbanas y Calles | |

| Puentes y Pasos Elevados | |

| Otros (Carreteras rurales, carreteras industriales/privadas, áreas de estacionamiento, túneles, zonas de tráfico temporal) | |

| Por Tipo de Instalación | Nueva Instalación |

| Renovación / Modernización / Reparación | |

| Por Ciudades | Berlín |

| Múnich | |

| Fráncfort | |

| Hamburgo | |

| Resto de Alemania |

Preguntas Clave Respondidas en el Informe

¿Cuál es el volumen del gasto público en barreras de protección de puentes en Alemania hasta 2031?

Las renovaciones de puentes planificadas impulsan el tamaño del mercado de construcción de barreras de seguridad vial en Alemania vinculado a puentes hacia USD 300 millones de forma acumulada, anclado por miles de módulos de protección de pilares H4b.

¿Qué tipo de producto crece más rápido después de 2026?

Las barreras de cable se expanden a una CAGR del 4,98% porque los corredores de carga modernizan las medianas estrechas a clases de contención más elevadas.

¿Por qué están ganando terreno las barreras de materiales compuestos?

Los paneles de polímero reforzado con fibra pesan un 40% menos que el acero, reducen las horas de cierre de carriles y superan las pruebas de choque de la norma EN 1317, lo que los hace atractivos para zonas de obras de larga duración.

¿Qué impide que los nuevos diseños lleguen rápidamente al mercado?

La homologación del BASt requiere pruebas de choque a escala real y revisiones técnicas que a menudo duran entre 18 y 24 meses, retrasando la elegibilidad para la contratación.

¿Qué ciudad añadirá más bloques nuevos de alta contención antes de 2031?

Hamburgo, impulsada por el reemplazo del Köhlbrandbrücke y los accesos al Elbtunnel, tiene previsto liderar el crecimiento con una CAGR del 5,31% en longitud instalada.

Última actualización de la página el: