Tamaño y Participación del Mercado de Logística Minera en China

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

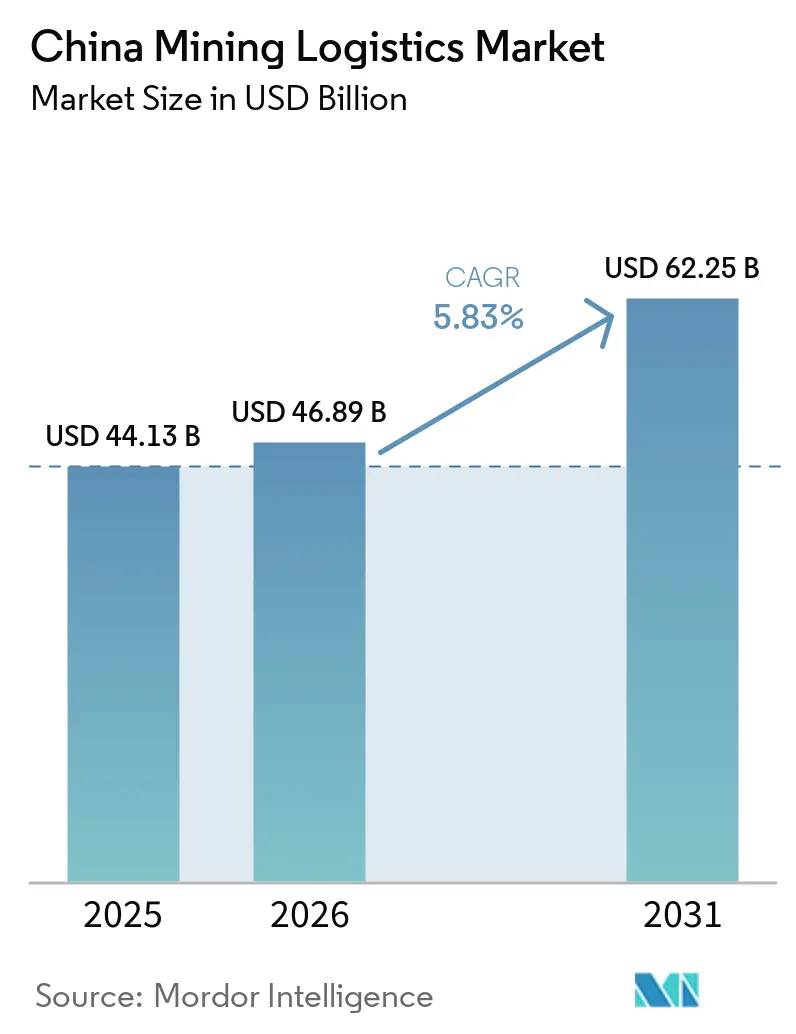

| Tamaño del mercado en el año base (2025) | 44.13 Mil millones de dólares |

| Tamaño del Mercado (2026) | 46.89 Mil millones de dólares |

| Tamaño del Mercado (2031) | 62.25 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.83% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Logística Minera en China por Mordor Intelligence

El tamaño del mercado de logística minera en China se estimó en 44,13 mil millones de USD en 2025 y se espera que aumente de 46,89 mil millones de USD en 2026 a 62,85 mil millones de USD en 2031, creciendo a una CAGR del 5,83% de 2026 a 2031.

El mercado de logística minera en China está respaldado por una inversión en estado estacionario en ferrocarriles de carga pesada, capacidad portuaria a granel y automatización minera, que en conjunto reducen los tiempos de ciclo y mejoran la eficiencia del transporte de carbón, mineral de hierro y metales base. La expansión actual del mercado de logística minera en China depende menos del crecimiento puro de la producción y más de una integración más estrecha entre los yacimientos mineros, los corredores ferroviarios, los puertos y los clústeres de procesamiento aguas abajo, lo que sustenta la durabilidad de los ingresos incluso cuando los precios de los productos básicos son menos favorables. El dominio de China en refinación de minerales críticos en 2025 mantiene los flujos entrantes de mineral y concentrado concentrados en torno a un número limitado de fundiciones y centros de procesamiento, y esa concentración mantiene los corredores logísticos estratégicamente importantes para la planificación de la inversión pública. El mercado de logística minera en China también se beneficia del apoyo de políticas orientadas a reducir los costos logísticos nacionales mediante el cambio modal, la consolidación de centros y la facturación multimodal estandarizada, lo que ya está cambiando la forma en que los cargadores contratan el movimiento de carga a granel. Al mismo tiempo, el mercado de logística minera en China todavía enfrenta presión por la volatilidad del ciclo siderúrgico, el gasto en cumplimiento ambiental y la débil conectividad de primera milla en las zonas mineras del interior, lo que significa que las oportunidades más sólidas siguen estando con los operadores que controlan redes integradas de ferrocarril, puerto, almacenamiento y servicios de valor agregado[1]"Con los nuevos controles de exportación de minerales críticos, los riesgos de concentración de suministro se convierten en realidad," Agencia Internacional de Energía, iea.org.

Conclusiones Clave del Informe

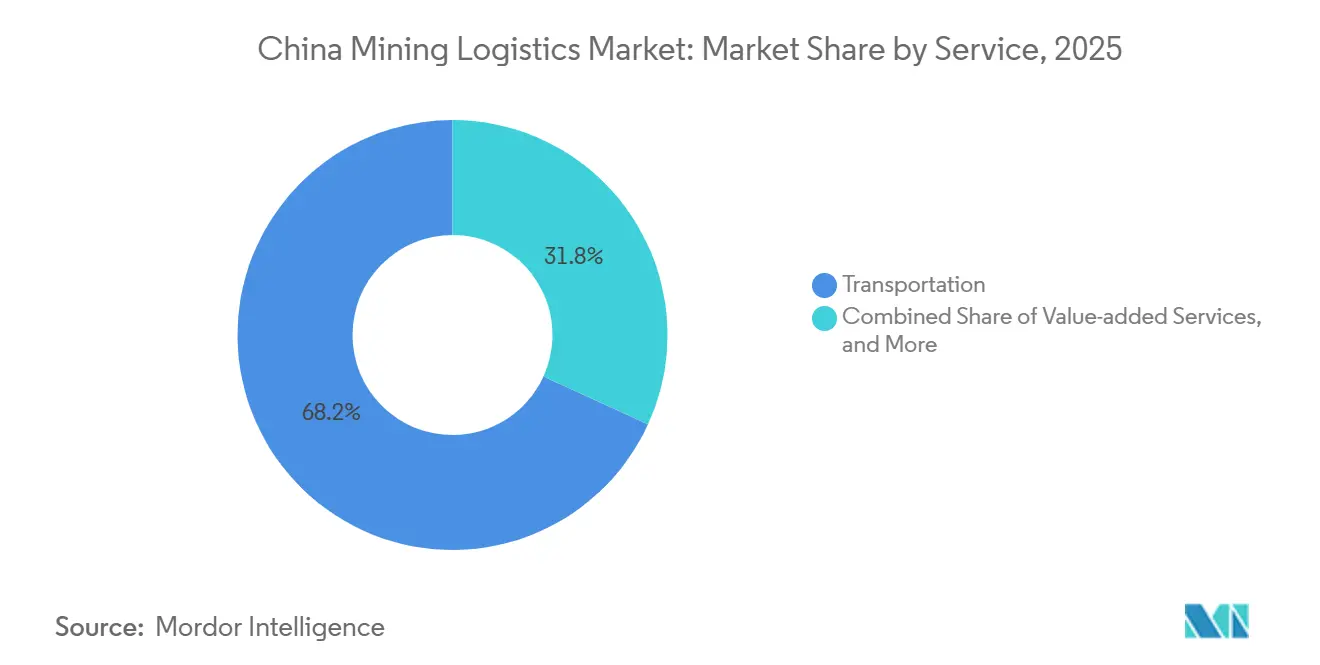

- Por servicio, el transporte representó el 68,18% de la participación del mercado de logística minera en China en 2025, mientras que se prevé que los servicios de valor agregado se expandan a una CAGR del 6,49% hasta 2031.

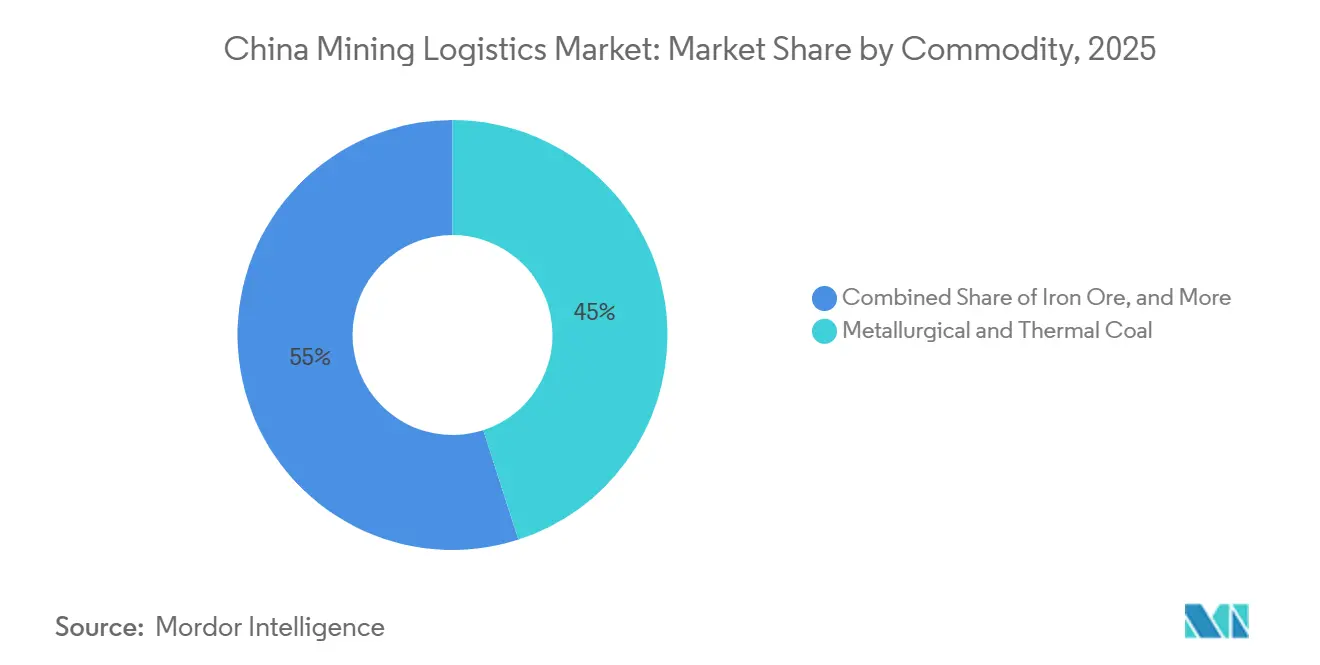

- Por producto básico, el carbón metalúrgico y térmico representó el 45,03% del tamaño del mercado de logística minera en China en 2025, mientras que se proyecta que los metales base crezcan a una CAGR del 6,3% hasta 2031.

- Por geografía, el Norte de China representó el 35,58% de la participación del mercado de logística minera en China en 2025, mientras que se espera que el Noroeste de China registre la CAGR más alta del 6,74% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Logística Minera en China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión del corredor ferroviario-fluvial para carbón y mineral | +1.4% | Norte de China, Suroeste de China, Noroeste de China | Mediano plazo (2-4 años) |

| Inversión en seguridad energética y de minerales estratégicos | +1.2% | Global con concentración doméstica en el Noroeste y Noreste de China | Largo plazo (≥ 4 años) |

| Expansión de la capacidad de terminales de mineral en aguas profundas | +0.9% | Norte de China, Litoral del Bohai, Este de China | Mediano plazo (2-4 años) |

| Reducción de costos logísticos e impulso de políticas de cambio modal | +0.8% | Global, centros de carga urbana prioritarios en el Este y Centro de China | Corto plazo (≤ 2 años) |

| Mezcla y procesamiento de mineral en el lado portuario | +0.5% | Este de China, Rizhao, Ningbo, Norte de China | Mediano plazo (2-4 años) |

| Despliegue de acarreo autónomo y despacho inteligente | +0.7% | Noroeste de China, cinturones de carbón y mineral a cielo abierto del Norte de China | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión del Corredor Ferroviario-Fluvial para Carbón y Mineral

El mercado de logística minera en China está siendo reconfigurado por el desarrollo de corredores ferroviarios-fluviales que están redirigiendo los flujos a granel en las rutas de carbón y mineral. Los ferrocarriles de China transportaron 1.600 millones de toneladas de carga en los primeros 5 meses de 2025, un 3,1% más interanual, mientras que los volúmenes de contenedores intermodales ferroviarios-fluviales aumentaron un 18,4% a medida que los productos multimodales estandarizados ganaron tracción. Ese cambio operativo es importante porque fortalece la economía del movimiento integrado en lugar de las transacciones portuarias o ferroviarias aisladas. La expansión de corredores en el Suroeste de China también está ampliando el acceso entre los centros de producción del interior y las puertas de exportación, mejorando así el caso comercial para la producción minera de las provincias del interior. A medida que más carga se mueve bajo estructuras logísticas de contrato único, el mercado de logística minera en China debería continuar recompensando a los operadores que puedan combinar la recogida en el interior, el ferrocarril de línea principal, la manipulación portuaria y la entrega aguas abajo en una sola cadena de servicio.

Inversión en Seguridad Energética y de Minerales Estratégicos

El mercado de logística minera en China también está respaldado por inversión respaldada por el Estado vinculada a la seguridad energética y el procesamiento de minerales críticos. El Ferrocarril Shuohuang ha superado los 5.000 millones de toneladas acumuladas de carbón transportado en abril de 2025, lo que muestra la escala de la infraestructura dedicada que ya respalda los flujos de energía de oeste a este. La posición de refinación de China sigue siendo central en esta lógica, con la Agencia Internacional de Energía afirmando en 2025 que China tenía una participación media del 70% en la refinación de 19 de los 20 minerales estratégicamente importantes. Ese nivel de concentración mantiene los corredores logísticos entrantes hacia los clústeres de fundición y procesamiento estratégicamente importantes incluso cuando los mercados de productos básicos a corto plazo se debilitan. En el mercado de logística minera en China, esto crea un piso duradero para la inversión en corredores porque la infraestructura logística sirve a la seguridad del suministro nacional tanto como a la demanda comercial de carga.

Expansión de la Capacidad de Terminales de Mineral en Aguas Profundas

La expansión de muelles en aguas profundas está reduciendo el costo estructural en la logística de mineral importado en el mercado de logística minera en China. Beibu Gulf Port está invirtiendo 2.240 millones de USD en dos muelles de mineral de 300.000 toneladas y 6 muelles de transbordo en Fangchenggang, con una capacidad de rendimiento anual diseñada de 67,5 millones de toneladas. En Caofeidian, la siguiente fase de expansión extiende el muelle a 910 metros y permite el atraque simultáneo de dos buques de 400.000 toneladas después de que la ruta de aguas profundas ingresara al marco nacional de navegación pública costera en 2026. La segunda terminal de mineral de 400.000 toneladas de Qingdao entró en servicio en octubre de 2025 y aumentó materialmente la capacidad en el clúster de mineral de Dongjiakou. Para el mercado de logística minera en China, el uso más amplio de portadores de mineral ultragrandes mejora la economía de flete por tonelada y fortalece la ventaja de los puertos que pueden procesar llegadas de graneles muy grandes con un tiempo de estadía limitado.

Reducción de Costos Logísticos e Impulso de Políticas de Cambio Modal

El mercado de logística minera en China se está beneficiando de la presión directa de las políticas para reducir los costos logísticos nacionales y trasladar más carga a granel fuera de las carreteras. El objetivo del Consejo de Estado para la relación costo logístico-PIB de China es del 13,5% para 2027, frente al 14,4% en 2023, mediante la reestructuración multimodal y sistemas de centros más sólidos. En abril de 2026, 5 departamentos gubernamentales emitieron orientaciones para concentrar la inversión en centros de carga en 30 ciudades durante 3 años, con el ferrocarril como columna vertebral y los proyectos ferroviarios-fluviales recibiendo apoyo de subsidios del 40% al 60%, según la región. La participación del carbón transportado por ferrocarril ya había aumentado bajo la planificación logística nacional del carbón, confirmando que este cambio estaba en marcha antes de la última ronda de financiación. En el mercado de logística minera en China, esa dirección de política favorece a los operadores integrados que pueden proporcionar acceso ferroviario, facturación multimodal y menor dependencia de la carretera en el primer tramo, mientras que las empresas de camionaje más pequeñas en la puerta de la mina enfrentan una presión de desplazamiento sostenida.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Gasto de capital en cumplimiento ambiental para nodos a granel | -0.6% | Global, prioridad en los puertos del Litoral del Bohai y el Delta del Río de las Perlas | Corto plazo (≤ 2 años) |

| Volatilidad del ciclo siderúrgico y del precio del mineral | -0.7% | Global, con efecto amplificado en los corredores siderúrgicos del Norte y Este de China | Corto plazo (≤ 2 años) |

| Cuellos de botella de primera milla entre la mina y la línea principal | -0.5% | Noroeste de China, Norte de China, Shanxi, Mongolia Interior | Mediano plazo (2-4 años) |

| Sensibilidad a la perturbación de los centros costeros | -0.3% | Clústeres costeros del Este y Sur de China | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Gasto de Capital en Cumplimiento Ambiental para Nodos a Granel

El cumplimiento ambiental está aumentando la intensidad de capital del mercado de logística minera en China, especialmente en las terminales a granel y los nodos de manipulación del interior. Los operadores están siendo impulsados hacia sistemas de supresión de polvo, transportadores sellados, controles de aguas residuales y un mayor uso de equipos electrificados en puertos y estaciones de transferencia. El proyecto de la Fase V del Puerto Huanghua de CHN Energy fue presentado en 2025 como una terminal de carbono casi nulo con 16 categorías de tecnología verde, lo que muestra la escala de inversión que ahora se necesita en la infraestructura a granel de nueva generación. Los grandes operadores respaldados por el Estado pueden absorber estos costos más fácilmente porque el desarrollo portuario está vinculado a prioridades públicas y energéticas más amplias. En el mercado de logística minera en China, los operadores privados a granel más pequeños siguen siendo más vulnerables porque el gasto en cumplimiento compite directamente con el capital de trabajo durante los períodos de menor rendimiento[2]"Costos Logísticos y Transporte Multimodal, Comparaciones Internacionales," Ministerio de Puertos, Navegación y Vías Navegables y DPIIT, Gobierno de India, digifootprint.gov.in.

Volatilidad del Ciclo Siderúrgico y del Precio del Mineral

La debilidad del ciclo siderúrgico sigue siendo uno de los límites más claros del lado de la demanda en el mercado de logística minera en China. La producción de acero bruto de China cayó a un mínimo de 7 años de 960,8 millones de toneladas en 2025, y la producción en los primeros 2 meses de 2026 cayó otro 3,6% interanual a 160,3 millones de toneladas. El Comité de Acero de la OCDE señaló en 2025 que el exceso de capacidad mundial de acero alcanzó los 640 millones de toneladas métricas, mientras que las exportaciones de acero de China aumentaron a un récord de 131 millones de toneladas métricas. El plan siderúrgico de China para 2026 también exige una reducción ordenada de la capacidad y el cierre de plantas obsoletas, lo que mantiene la presión sobre algunas rutas de mineral y carbón. Para el mercado de logística minera en China, esto no elimina la necesidad de movimiento a granel, pero sí reduce el poder de fijación de precios de las rutas y dificulta la captación de contratos premium durante los ciclos de producción siderúrgica más débiles[3]"El rendimiento mensual de importación de mineral de hierro del Puerto de Qingdao Dongjiakou supera los 7 millones de toneladas," Departamento de Transporte de Shandong, jtt.shandong.gov.cn.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicio: Los Servicios de Valor Agregado Ganan Participación en una Cadena de Suministro Cada Vez Más Integrada

El transporte representó el 68,18% de la participación del mercado de logística minera en China en 2025, lo que refleja el enorme peso del movimiento de carbón, mineral de hierro y concentrado mineral en todo el país. El ferrocarril y el transporte marítimo y por vías navegables interiores siguen siendo los submodos de transporte dominantes porque la política pública, la financiación de corredores de carga y la inversión portuaria favorecen el movimiento a granel a escala. El transporte por carretera sigue desempeñando un papel esencial de primera milla en las zonas mineras de montaña e interior donde la conectividad ferroviaria es incompleta. La logística aérea sigue siendo una parte muy pequeña de la combinación de servicios porque la carga minera suele ser pesada y de bajo valor por unidad de peso, aunque los metales refinados y las piezas de repuesto críticas siguen utilizando modos más rápidos cuando el tiempo es importante.

El crecimiento más rápido se da en los servicios de valor agregado, que se proyecta que se expandan a una CAGR del 6,49% hasta 2031 a medida que las acerías subcontratan la mezcla, la optimización de grado y la gestión de humedad a los operadores logísticos en los puertos. El almacenamiento y la gestión de inventarios siguen siendo importantes porque las acerías y las centrales eléctricas necesitan existencias de reserva para suavizar los ciclos de adquisición y proteger las operaciones durante las interrupciones del transporte. El centro inteligente de mezcla de mineral de 10 millones de toneladas de Baowu en el Puerto de Rizhao muestra cómo la industria de logística minera en China está pasando del puro movimiento de carga hacia capas de servicio que mejoran la calidad de los insumos del horno y reducen las necesidades de manipulación en el sitio. A medida que ese modelo se extiende, el mercado de logística minera en China debería ver una mayor proporción de ingresos provenientes de contratos de procesamiento personalizados en lugar de solo tarifas de transporte y manipulación[4]"CHN Energy completa con éxito el despacho de aduana para el primer envío de carbón mongol," SASAC, sasac.gov.cn.

Por Producto Básico: El Carbón Domina el Volumen, los Metales Base Impulsan el Crecimiento Futuro

El carbón metalúrgico y térmico representó el 45,03% del tamaño del mercado de logística minera en China en 2025, impulsado por la continua dependencia de China del carbón en la generación de energía y la fabricación de acero. La logística del carbón es la cadena de productos básicos más madura en el mercado de logística minera en China porque ya depende de ferrocarriles de carga pesada dedicados, transportistas costeros especializados, terminales cerradas y patrones establecidos de despacho costero de norte a sur. El carbón térmico se mueve principalmente desde las regiones mineras del norte hacia los mercados de energía del sur, mientras que el carbón metalúrgico sirve a los centros siderúrgicos del interior a través de una combinación de ferrocarril doméstico e importaciones marítimas. Los flujos transfronterizos también se están ampliando, ya que CHN Energy despachó su primer envío comercial de carbón mongol en julio de 2025 a través de un nuevo canal logístico ferroviario.

Los metales base son el grupo de productos básicos de más rápido crecimiento con una CAGR del 6,3% hasta 2031, respaldados por la demanda de vehículos eléctricos, fabricación de baterías y sistemas de energía renovable. El mineral de hierro sigue siendo el segundo segmento de productos básicos más grande porque China todavía depende en gran medida del mineral de alta calidad importado para la producción de acero. Las importaciones marítimas de mineral de hierro alcanzaron los 210 millones de toneladas en los primeros 2 meses de 2026, un 10% más interanual, incluso mientras la producción de acero se debilitaba, lo que apunta a una continua acumulación de existencias en los puertos. El análisis de Springer sobre la inversión extranjera de China en el sector metalúrgico mostró que los proyectos mineros en el extranjero se emparejan cada vez más con el control de corredores logísticos, lo que vincula el suministro futuro de cobre, níquel y litio más estrechamente a los centros de procesamiento chinos. El oro sigue siendo pequeño en tonelaje pero de alta intensidad de valor, mientras que otros minerales como la bauxita, el fosfato y el litio forman una cola creciente que se beneficia de los mismos programas de seguridad del suministro que dan forma a la industria de logística minera en China en general.

Análisis Geográfico

El Norte de China representó el 35,58% de la participación del mercado de logística minera en China en 2025, y ese liderazgo descansa en la concentración de activos a granel alrededor del Litoral del Bohai. La ruta de aguas profundas a Caofeidian forma ahora parte del sistema nacional de navegación pública costera de China, lo que permite el atraque habitual con carga completa para portadores de mineral de 400.000 toneladas y reduce los costos logísticos por buque para las acerías del clúster Beijing-Tianjin-Hebei. La segunda terminal de mineral de 400.000 toneladas de Qingdao Dongjiakou entró en operación en octubre de 2025, y el rendimiento mensual de mineral de hierro superó los 7 millones de toneladas en su primer mes completo de operación. Los puertos de Tianjin y Hebei complementan a Qingdao al servir a diferentes partes de la cadena de suministro siderúrgica y química. Esto le da al Norte de China un mayor grado de redundancia que la mayoría de las otras regiones en el mercado de logística minera en China.

El Noroeste de China es el bloque regional de más rápido crecimiento, con el tamaño del mercado de logística minera en China en esa zona proyectado para expandirse a una CAGR del 6,74% hasta 2031 a medida que aumenta la producción de carbón y minerales críticos. Los 120 camiones autónomos eléctricos de batería de EACON en la mina de carbón a cielo abierto de Zhundong muestran cómo los productores están mejorando el movimiento en el yacimiento incluso mientras los enlaces ferroviarios externos siguen siendo limitados. Las orientaciones sobre centros de carga de abril de 2026 otorgan a los proyectos occidentales las tasas de subsidio más altas, lo que confirma que los responsables de políticas ven el Noroeste de China como la región con la mayor brecha de infraestructura frente al potencial de producción. Hasta que se completen más enlaces entre minas y ferrocarriles, la recolección por carretera y la manipulación intermedia seguirán pesando sobre el costo y el tiempo en esta parte del mercado de logística minera en China.

El Este de China y el Suroeste de China apoyan el crecimiento de diferentes maneras, pero ambos son importantes para la próxima etapa del mercado de logística minera en China. El Este de China sigue siendo la zona más sólida de importación y procesamiento de mineral debido a su gran base industrial y sus servicios de valor agregado vinculados a los puertos. El centro inteligente de mezcla de Baowu en Rizhao muestra cómo los puertos de esta región están yendo más allá de las tarifas de manipulación y añadiendo ingresos de procesamiento además del rendimiento de carga. El Suroeste de China está mejorando a través del Nuevo Corredor Internacional de Comercio Terrestre-Marítimo y el desarrollo de nuevos proyectos de transporte y logística en torno a Chongqing. El Sur de China se beneficia de la inversión en aguas profundas del Golfo de Beibu y de mayores entradas de materias primas importadas para los usuarios industriales del sur. El Centro de China y el Noreste de China siguen siendo contribuyentes incrementales, el primero vinculado a la estabilidad intermodal del Yangtsé y el segundo vinculado al comercio ferroviario orientado a Mongolia y al ritmo de la recuperación industrial.

Panorama Competitivo

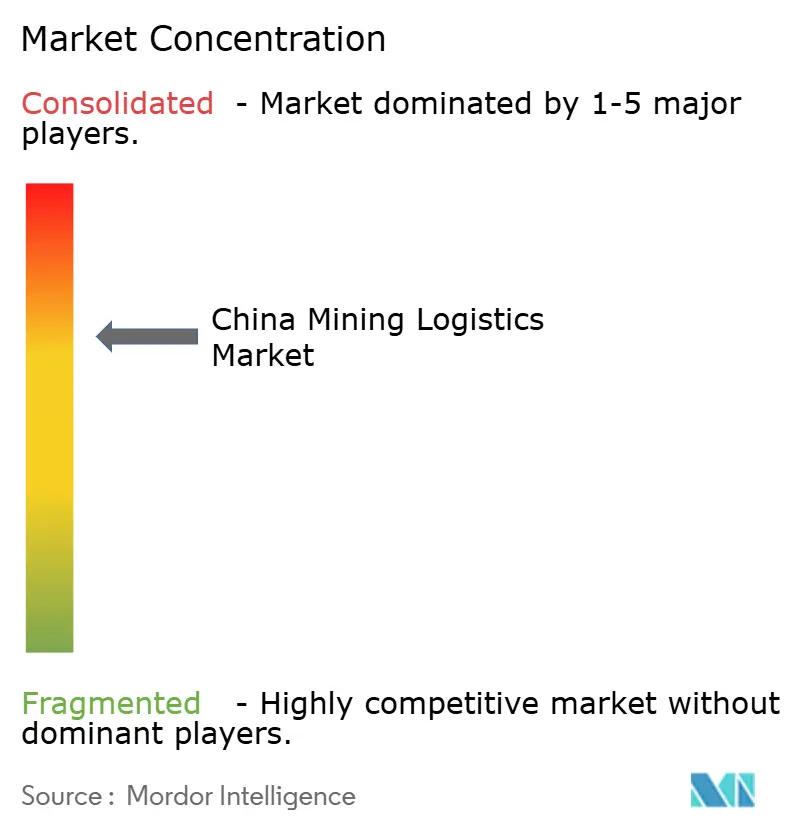

El mercado de logística minera en China está moderadamente concentrado en el nivel superior. Un pequeño grupo de grandes organizaciones respaldadas por el Estado controla los espacios ferroviarios más valiosos, los muelles portuarios y el acceso a proyectos públicos, mientras que muchas empresas regionales de camionaje, almacenamiento y agencia todavía compiten por el trabajo local y de primera milla. CHN Energy sigue siendo una de las posiciones más sólidas en el mercado de logística minera en China porque combina la minería de carbón, los activos ferroviarios dedicados y las operaciones portuarias en un solo sistema. Esa estructura le otorga una ventaja de costo y programación en los principales corredores energéticos que los operadores independientes más pequeños no pueden igualar fácilmente. El mercado de logística minera en China también incluye integradores diversificados como Sinotrans, Xiamen Xiangyu y COSCO Shipping Logistics, que compiten a través de contratos de servicio de extremo a extremo que combinan movimiento interior, flete oceánico, gestión aduanera y apoyo comercial.

Varios movimientos estratégicos muestran cómo está cambiando la competencia en el mercado de logística minera en China. En junio de 2025, Xiamen Xiangyu y Shunda Mining lanzaron Shunyu Shipping para operar graneleros capesize en el corredor mineral de África Occidental a China, demostrando cómo los proveedores de logística están avanzando hacia la propiedad de buques para capturar una mayor parte de los márgenes de flete. En abril de 2026, Nantong Xiangyu Shipbuilding firmó contratos para 3 nuevos graneleros, ampliando el apoyo de flota para el negocio de logística de productos básicos a granel de Xiangyu. COSCO SHIPPING Specialized Carriers también anunció 3 buques de carga pesada con cubierta extensible y una nueva ruta multimodal China-Oriente Medio-Europa en enero de 2026, fortaleciendo la capacidad de transporte para el movimiento de equipos mineros y energéticos. Estos movimientos muestran que los actores de escala no solo están defendiendo los volúmenes de carga, sino también ampliando el control sobre los buques, los corredores y la logística especializada de proyectos.

Los proveedores de tecnología están ganando mayor influencia en la interfaz entre la mina y el puerto dentro del mercado de logística minera en China. CiDi salió a bolsa en Hong Kong en diciembre de 2025 tras reportar la entrega de 630 unidades de soluciones de camiones mineros autónomos en 2025, lo que destacó la rapidez con que se está expandiendo el ecosistema de automatización doméstico. EACON informó haber desplegado más de 2.500 camiones autónomos en más de 30 proyectos, y la empresa afirmó tener una participación de ingresos del 51,6% en el segmento de soluciones de acarreo minero autónomo de China en 2024. Este cambio transfiere parte del apalancamiento competitivo de los contratistas de camionaje a cielo abierto intensivos en mano de obra hacia los proveedores de software y sistemas. El espacio en blanco restante en el mercado de logística minera en China se encuentra en la gestión de espacios ferroviarios, la modernización de la logística fluvial interior y las herramientas de coordinación digital que pueden conectar a múltiples cargadores con activos de transporte a granel limitados de manera más eficiente.

Líderes de la Industria de Logística Minera en China

-

China Energy Investment Corporation

-

Sinotrans Limited

-

COSCO SHIPPING Logistics & Supply Chain Management Co., Ltd.

-

China State Railway Group (CR)

-

Xiamen Xiangyu Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Nantong Xiangyu Shipbuilding (una filial de Xiamen Xiangyu) firmó contratos de construcción para tres nuevos graneleros (uno de 63.800 TPM y dos de 82.000 TPM), continuando la expansión de la flota para respaldar el negocio de logística de productos básicos a granel de Xiangyu.

- Marzo de 2026: EACON Mining alcanzó un hito significativo de despliegue con 120 camiones de carrocería ancha eléctricos de batería operando bajo su sistema de acarreo autónomo ORCASTRA en la Mina de Carbón a Cielo Abierto de Zhundong operada por CHN Energy en el Noroeste de China, formando una de las flotas de acarreo de vehículos eléctricos de batería más grandes del mundo en un solo sitio. El despliegue respalda la carga autónoma continua y el despacho inteligente de flota a escala.

- Marzo de 2026: CHN Energy puso en servicio una instalación solar de 2 GW en su área de subsidencia de minería de carbón de Lingwu en Ningxia, completando la base renovable completa de 4 GW de Lingwu. El proyecto reutiliza tierras afectadas por la minería para la generación de energía y fortalece la integración logística de energía limpia de oeste a este.

- Enero de 2026: COSCO SHIPPING Specialized Carriers anunció 3 buques de carga pesada con cubierta extensible y una nueva ruta multimodal China-Oriente Medio-Europa dedicada al transporte de equipos de energía eólica, hidrógeno y nuclear, en su Conferencia de Socios Globales en Guangzhou. La expansión está dirigida a contratistas de ingeniería, adquisiciones y construcción y a desarrolladores de energía renovable, y añade capacidad logística especializada relevante para las exportaciones de equipos mineros.

Alcance del Informe del Mercado de Logística Minera en China

| Transporte | Carretera |

| Ferroviario | |

| Marítimo y Vías Navegables Interiores | |

| Aéreo | |

| Almacenamiento y Gestión de Inventarios | |

| Servicios de Valor Agregado |

| Mineral de Hierro |

| Carbón Metalúrgico y Térmico |

| Metales Base (Cu, Zn, Ni) |

| Oro |

| Otros Minerales y Metales |

| Norte de China |

| Noreste de China |

| Este de China |

| Centro de China |

| Sur de China |

| Suroeste de China |

| Noroeste de China |

| Por Servicio | Transporte | Carretera |

| Ferroviario | ||

| Marítimo y Vías Navegables Interiores | ||

| Aéreo | ||

| Almacenamiento y Gestión de Inventarios | ||

| Servicios de Valor Agregado | ||

| Por Producto Básico | Mineral de Hierro | |

| Carbón Metalúrgico y Térmico | ||

| Metales Base (Cu, Zn, Ni) | ||

| Oro | ||

| Otros Minerales y Metales | ||

| Por Geografía | Norte de China | |

| Noreste de China | ||

| Este de China | ||

| Centro de China | ||

| Sur de China | ||

| Suroeste de China | ||

| Noroeste de China |

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el crecimiento en el espacio de logística minera de China hasta 2031?

El crecimiento está siendo respaldado por la expansión de la capacidad ferroviaria y portuaria, el cambio modal respaldado por políticas y más servicios de valor agregado en los puertos, con el sector proyectado para alcanzar los 62,25 mil millones de USD en 2031 a una CAGR del 5,83%.

¿Qué categoría de servicio contribuye con más ingresos?

El transporte sigue siendo la categoría de servicio más grande con una participación del 68,18% en 2025 porque la carga minera a granel todavía depende principalmente del ferrocarril, el transporte costero, las vías navegables interiores y los enlaces de carretera de apoyo.

¿Qué grupo de productos básicos está creciendo más rápido?

Los metales base son el segmento de productos básicos de más rápido crecimiento, con una CAGR proyectada del 6,3% hasta 2031, respaldados por la demanda de vehículos eléctricos, baterías y sistemas de energía renovable.

¿Por qué el Norte de China sigue siendo el principal centro regional?

El Norte de China lideró con una participación del 35,58% en 2025 porque el Litoral del Bohai combina terminales de mineral en aguas profundas, una sólida integración ferroviaria-portuaria y proximidad a los principales corredores siderúrgicos y carboníferos.

¿Cuál es el mayor riesgo operativo para los operadores de carga a granel?

La debilidad del ciclo siderúrgico y la concentración en un pequeño número de centros costeros de mineral siguen siendo los mayores riesgos porque una producción de acero más débil y la perturbación portuaria pueden afectar rápidamente la utilización de rutas y los precios de los contratos.

¿Cómo está cambiando la automatización la logística minera en China?

El acarreo autónomo está reduciendo la fricción en el transporte dentro de la mina, con más de 4.000 vehículos autónomos ya operando en minas de carbón a cielo abierto en 2025 y una mayor expansión en 2026.

Última actualización de la página el: