Tamaño y Participación del Mercado de Logística Minera de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

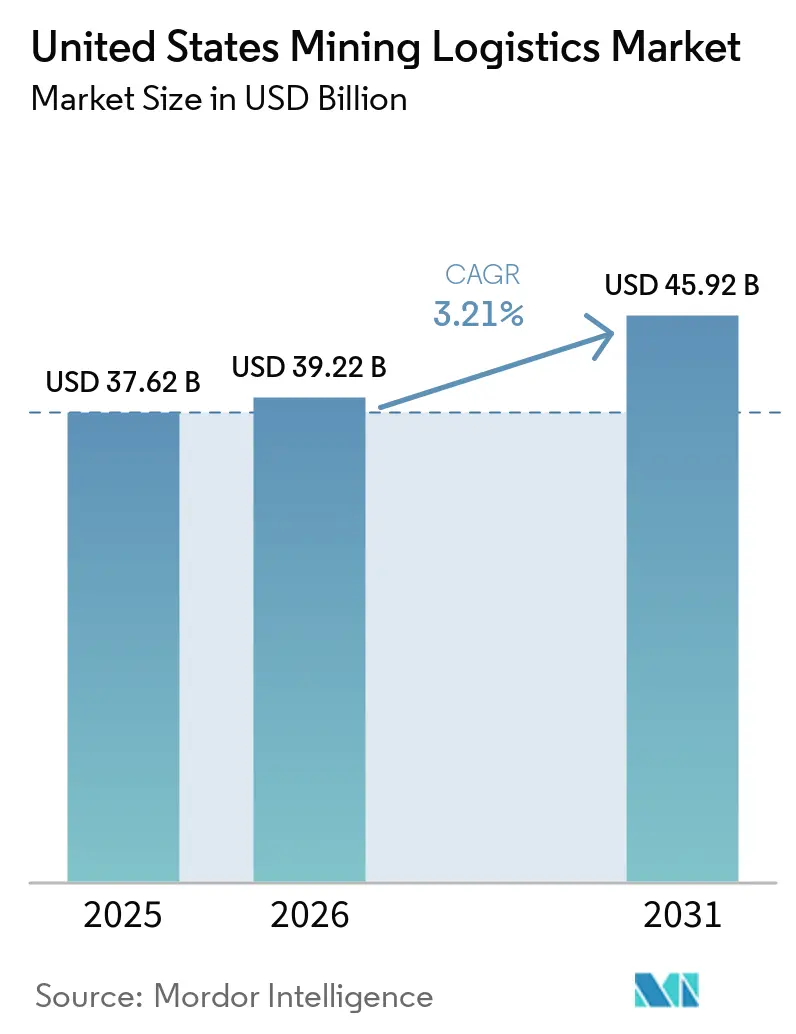

| Tamaño del mercado en el año base (2025) | 37.62 Mil millones de dólares |

| Tamaño del Mercado (2026) | 39.22 Mil millones de dólares |

| Tamaño del Mercado (2031) | 45.92 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.21% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Logística Minera de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de logística minera de los Estados Unidos fue valorado en 37,62 mil millones de USD en 2025 y se estima que crecerá desde 39,22 mil millones de USD en 2026 hasta alcanzar los 45,92 mil millones de USD en 2031, a una CAGR del 3,21% durante el período de pronóstico 2026-2031.

La acción federal está impulsando la demanda logística porque el Proyecto Vault ha introducido una reserva de minerales críticos de 12 mil millones de USD que requiere planificación de corredores, capacidad de almacenamiento y manejo seguro antes de que la producción comercial plena entre en funcionamiento. Los requisitos de adquisición doméstica también están acercando a los proveedores de logística a las decisiones de financiamiento y adquisición, lo que favorece a los operadores que pueden proporcionar trazabilidad, almacenamiento seguro y una cadena de custodia documentada en múltiples puntos de transferencia. Al mismo tiempo, los largos ciclos de desarrollo y permisos mineros continúan manteniendo incierto el calendario de los proyectos, por lo que la expansión de la red en el mercado de logística minera de los Estados Unidos sigue dependiendo de una asignación cuidadosa del capital más que del crecimiento de activos por sí solo. La presión competitiva también está aumentando a medida que la actividad de fusiones entre los principales ferrocarriles podría reconfigurar el control de corredores y el poder de fijación de precios en toda la base de flete nacional. El mercado de logística minera de los Estados Unidos, por lo tanto, entró en 2026 con un piso de demanda más firme de lo que los datos del ciclo de flete por sí solos implicarían, mientras que las oportunidades más claras permanecen en la preparación de corredores, el almacenamiento seguro y los servicios de ejecución de mayor valor.

Conclusiones Clave del Informe

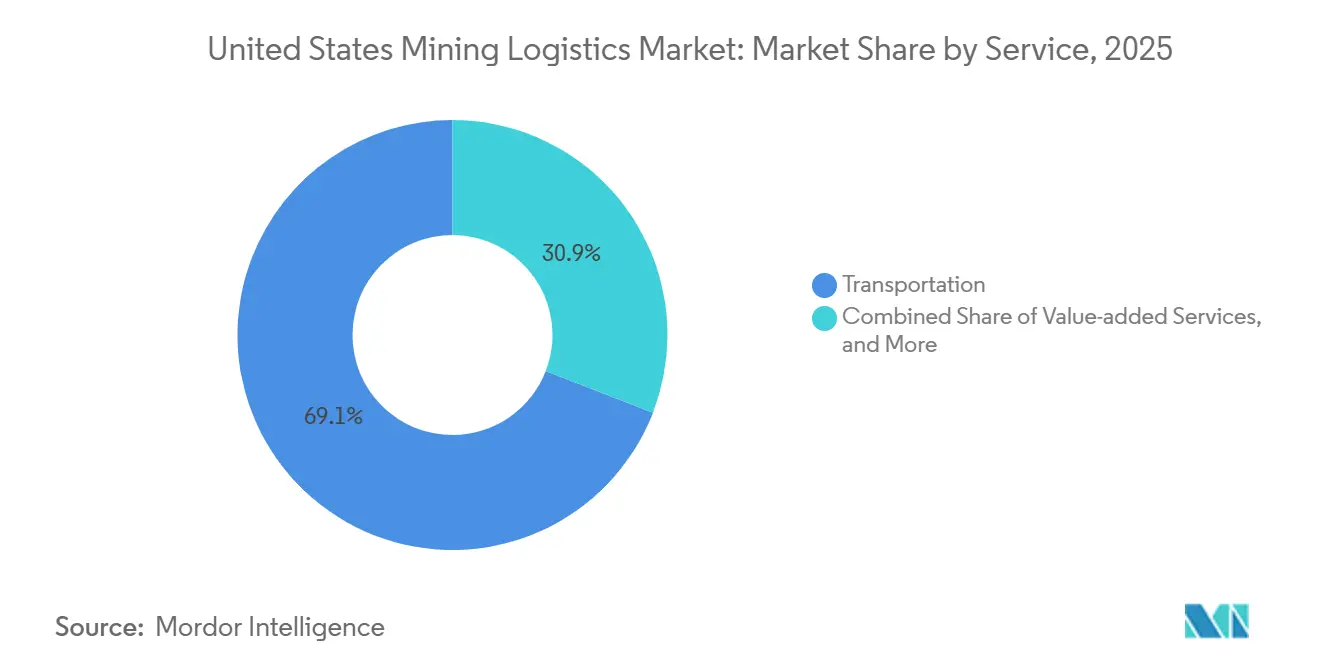

- Por servicio, el transporte representó el 69,12% de la participación del mercado de logística minera de los Estados Unidos en 2025, mientras que se prevé que los servicios de valor agregado se expandan a una CAGR del 3,86% hasta 2031.

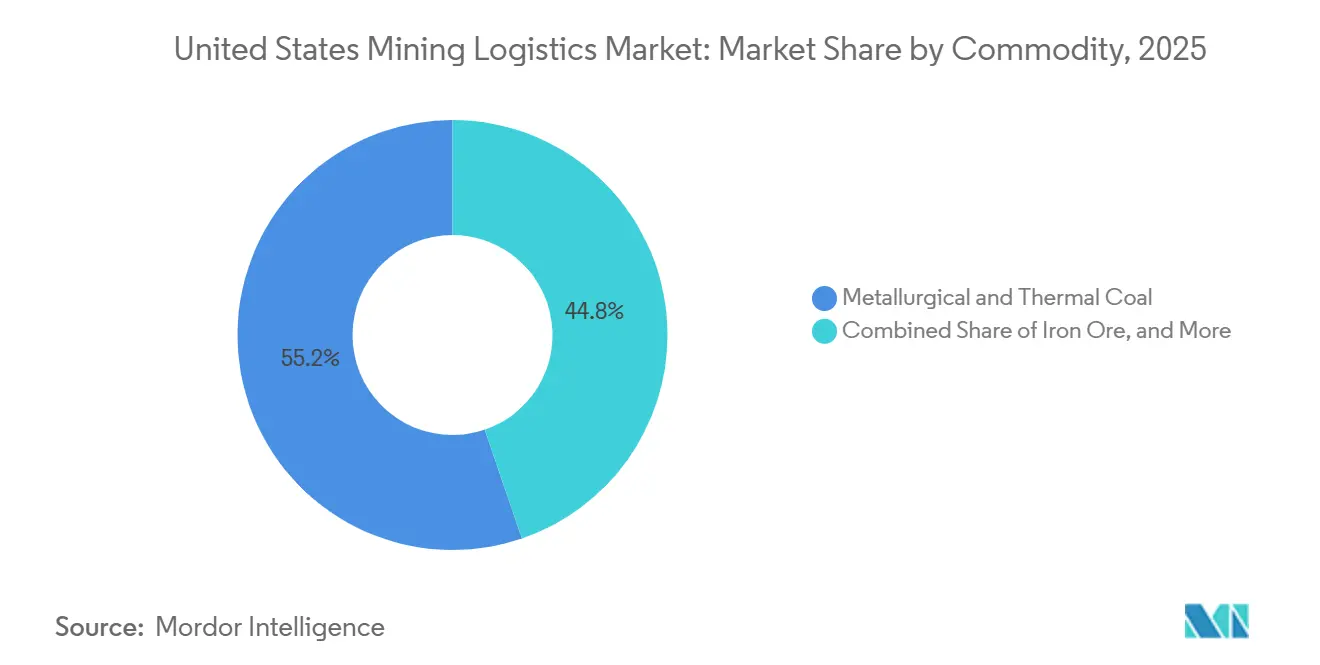

- Por producto básico, el carbón metalúrgico y térmico representó el 55,24% del tamaño del mercado de logística minera de los Estados Unidos en 2025, mientras que se proyecta que los metales base registren la CAGR más alta del 3,92% hasta 2031.

- Por geografía, el Oeste representó el 40,08% de la participación del mercado de logística minera de los Estados Unidos en 2025, mientras que se proyecta que el Medio Oeste crezca a la CAGR más rápida del 4,01% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Logística Minera de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Relocalización de minerales críticos y adquisición doméstica | +0.8% | Nacional, con ganancias tempranas en el Oeste y el Sureste | Mediano plazo (2-4 años) |

| Modernización de corredores ferroviarios y portuarios | +0.6% | Nacional, concentrado en el Oeste, Sureste y Costa del Golfo | Corto plazo (≤ 2 años) |

| Localización del procesamiento doméstico de materiales para baterías | +0.5% | Oeste, Sureste y Medio Oeste | Mediano plazo (2-4 años) |

| Resiliencia exportadora en carbón y minerales industriales | +0.4% | Costa Este y Costa del Golfo | Corto plazo (≤ 2 años) |

| Visibilidad del intercambio ferroviario y digitalización de la torre de control | +0.3% | Nacional, con ganancias tempranas en el Medio Oeste y el Suroeste | Corto plazo (≤ 2 años) |

| Almacenamiento estratégico de minerales y nodos de almacenamiento seguro | +0.4% | Nacional, anclado en el Oeste y la Costa del Golfo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Relocalización de Minerales Críticos y Adquisición Doméstica

El cambio federal del apoyo consultivo a la adquisición directa está dando al mercado de logística minera de los Estados Unidos una demanda vinculada a proyectos más duradera. La reserva de 12 mil millones de USD del Proyecto Vault convierte la intención política en un requisito logístico para el movimiento seguro, el almacenamiento y la gestión controlada de inventario a escala nacional[1]"El Programa CHIPS del Departamento de Comercio anuncia una carta de intención con USA Rare Earth," Noticias NIST, nist.gov. En enero de 2026, el Departamento de Comercio emitió una carta de intención con USA Rare Earth para una cadena de suministro de mina a imán vinculada al proyecto Round Top en Texas, donde el sitio está planificado para extraer 40.000 toneladas métricas por día de tierras raras y materias primas de minerales críticos. Eso cambia la secuencia operativa porque los proveedores de logística ahora están siendo incorporados al diseño del proyecto antes de que los volúmenes normales de flete aparezcan en los datos de envío. Los operadores que pueden combinar maniobras de cambio, transbordo, almacenamiento seguro y soporte de corredor a largo plazo están mejor posicionados para ganar contratos plurianuales en lugar de perseguir movimientos spot después de que la producción se acelere. La inversión de 600 millones de USD de Watco en junio de 2025 por parte de Duration Capital Partners muestra cómo el capital privado ya está respaldando ese enfoque en corredores fragmentados.

Modernización de Corredores Ferroviarios y Portuarios

Las mejoras en los corredores están mejorando la columna vertebral física que sustenta el mercado de logística minera de los Estados Unidos a través de los enlaces de minas, ferrocarriles y exportaciones. BNSF anunció un plan de inversión de capital de 3,6 mil millones de USD para 2026 que apunta a la renovación de vías, la expansión de terminales y mejoras en la confiabilidad de la red relevantes para los transportistas de minerales a granel. El ciclo CRISI 2025-2026 de la Administración Federal de Ferrocarriles desembolsó más de 2 mil millones de USD en 122 proyectos de mejora ferroviaria en 41 estados, lo que apoya materialmente el alivio de la congestión de flete, la rehabilitación de puentes y el acceso ferroviario a puertos[2]"Información sobre la Ley de Inversión en Infraestructura y Empleos de la FRA, Programa de Subvenciones CRISI," FRA, railroads.dot.gov. CSX completó la expansión de la altura libre para trenes de doble pila del Túnel Howard Street en 2025, lo que abrió un enrutamiento más flexible en el corredor de Baltimore y redujo una restricción de red de larga data. El Puerto Interior de Gainesville en Georgia también comenzó su apertura gradual en mayo de 2026 con servicio ferroviario diario a Savannah, mostrando cómo se están construyendo enlaces ferroviarios interiores para redistribuir el tráfico lejos de los nodos costeros congestionados. A medida que más financiamiento público se vincula al cumplimiento normativo y a la preparación intermodal, la modernización de corredores está dando forma cada vez más a dónde el mercado de logística minera de los Estados Unidos puede agregar capacidad más rápidamente.

Localización del Procesamiento Doméstico de Materiales para Baterías

El mercado de logística minera de los Estados Unidos está viendo nueva demanda porque el crecimiento minero ahora tiene que conectarse con una cadena intermedia de materiales para baterías domésticos aún escasa. Resources for the Future informó que el país representa el 10% de la capacidad global de ánodos, el 6% de la capacidad de separadores y el 0% de la capacidad de fabricación de cátodos, lo que deja una brecha estructural entre la extracción y el uso posterior. Eso significa que los proveedores de logística a menudo necesitan atender una cadena de dos tramos que va desde la mina hasta el procesador y luego desde el procesador hasta el cliente de baterías o industrial. Esos flujos necesitan estándares de manejo más limpios, un control de inventario más estricto y una mejor gestión de la contaminación que el flete a granel general. En febrero de 2025, el Centro para el Clima y las Soluciones Energéticas identificó el Sureste como una región estratégica para el procesamiento de materiales para baterías debido a su conectividad ferroviaria, acceso a la red eléctrica y base laboral. Las empresas de logística que ubiquen capacidad especializada de transbordo y almacenamiento provisional cerca de los nuevos nodos de procesamiento deberían estar mejor posicionadas que los operadores que intentan adaptar patios generales después de que los proyectos ya estén comprometidos.

Resiliencia Exportadora en Carbón y Minerales Industriales

El carbón y los minerales industriales continúan dando al mercado de logística minera de los Estados Unidos una base de flete orientada a la exportación incluso después de un año más suave para los envíos generales de carbón. Las exportaciones de carbón de los Estados Unidos cayeron a 83 millones de toneladas cortas en 2025 desde 108 millones de toneladas cortas en 2024, lo que reflejó una disminución del 23% vinculada a precios de referencia más bajos y perturbaciones climáticas en las terminales de la Costa Este. Incluso con esa caída, la infraestructura de exportación se mantuvo concentrada porque los corredores de la Costa Este a través de Norfolk y Baltimore manejaron el 62% del total de las exportaciones de carbón de los Estados Unidos durante los cinco años hasta 2025, y la Terminal de Carbón Lambert Point representó el 58% de los volúmenes de exportación de carbón metalúrgico. Esa concentración ayuda a preservar el valor del corredor porque los operadores que sirven esas rutas aún controlan activos escasos de ferrocarril de carga pesada y terminales. Canadian National también declaró en sus resultados del primer trimestre de 2026 que el aumento de los precios del carbón térmico vinculado a la perturbación del suministro en el Medio Oriente podría mejorar la demanda de exportación en el futuro. Como resultado, la resiliencia exportadora continúa apoyando el mercado de logística minera de los Estados Unidos, incluso cuando la demanda doméstica de carbón para servicios públicos permanece bajo presión.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Retrasos en permisos mineros y deslizamiento de proyectos | -0.4% | Nacional, más agudo en el Oeste y el Suroeste | Largo plazo (≥ 4 años) |

| Escasez de conductores para rutas remotas e inflación salarial | -0.3% | Nacional, más severo en el Oeste Montañoso y el Suroeste remoto | Corto plazo (≤ 2 años) a Mediano plazo (2-4 años) |

| Cuellos de botella en el procesamiento tras el crecimiento de la producción minera | -0.2% | Cadena intermedia nacional, concentrada en el Sureste y el Medio Oeste | Mediano plazo (2-4 años) |

| Fricción en el intercambio de líneas cortas en nodos de transferencia a granel | -0.2% | Cruces de líneas cortas en el Medio Oeste, los Apalaches y el Oeste Montañoso | Corto plazo (≤ 2 años) a Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Retrasos en Permisos Mineros y Deslizamiento de Proyectos

Los retrasos en los permisos continúan frenando el mercado de logística minera de los Estados Unidos porque el nuevo suministro minero no puede moverse hasta que las aprobaciones del proyecto estén completamente en su lugar. El Departamento del Interior señaló que la fase de permisos para nuevas minas de roca dura en los Estados Unidos ha tomado históricamente entre 7 y 10 años, y el camino completo desde la exploración hasta la primera producción ha sido históricamente mucho más largo[3]"La Administración Trump agrega proyectos mineros clave a FAST-41," Comunicados de Prensa del DOI, doi.gov. Eso crea un desajuste entre la ambición política y la planificación logística, porque la inversión en corredores a menudo necesita ocurrir antes de que una mina alcance la producción comercial. Cuando los calendarios de aprobación se retrasan, las inversiones tempranas en ramales, terminales o sitios de manejo vinculados a minas pueden permanecer subutilizadas durante períodos prolongados. La misma incertidumbre también hace que el capital privado sea más selectivo al financiar activos logísticos en etapa temprana vinculados a minas futuras. Este riesgo de calendario mantiene al mercado de logística minera de los Estados Unidos sin poder convertir el apoyo político en crecimiento de flete tan rápidamente como las señales de demanda de los titulares podrían sugerir.

Escasez de Conductores para Rutas Remotas e Inflación Salarial

El transporte por carretera en rutas remotas sigue siendo una de las restricciones operativas más expuestas en el mercado de logística minera de los Estados Unidos. Las rutas de recogida en sitios mineros a menudo discurren por terrenos aislados y horarios irregulares, lo que reduce el grupo de mano de obra disponible más allá de lo que se observa en el flete estándar por carretera. Eso hace que el reclutamiento sea más difícil en el Oeste Montañoso y el Suroeste remoto, donde el servicio de primera y última milla es esencial incluso en los corredores liderados por ferrocarril. La presión salarial también se mantiene elevada porque estas rutas son más difíciles de dotar de personal y a menudo requieren condiciones operativas más especializadas. Las minas más grandes ya están probando respuestas de automatización, ya que la operación Bagdad de Freeport-McMoRan opera 33 camiones de acarreo autónomos de 235 toneladas métricas e informa una menor exposición laboral en cabina en su sistema minero. Aun así, la transición llevará tiempo porque la conectividad, el rediseño de equipos y la recapacitación de la fuerza laboral aún limitan la adopción rápida en todo el mercado de logística minera de los Estados Unidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicio: El Ferrocarril Domina los Ingresos, Pero los Servicios Digitales Reconfiguran la Estructura de Márgenes

El transporte representó el 69,12% de la participación del mercado de logística minera de los Estados Unidos en 2025, convirtiéndolo en la categoría de servicio más grande por un amplio margen. El ferrocarril sigue siendo la columna vertebral estructural para los movimientos de carga a granel de larga distancia, especialmente en los corredores de carbón, cobre y mineral de hierro que favorecen el alto tonelaje y los menores costos unitarios. El transporte por carretera todavía maneja los movimientos de primera y última milla desde minas remotas hasta los puntos de intercambio ferroviario y sirve a operaciones fuera de las redes conectadas al ferrocarril. Las vías marítimas e interiores siguen siendo relevantes para las exportaciones de carbón, los flujos de mineral de hierro de los Grandes Lagos y el tráfico de minerales industriales vinculado al Mississippi. La adquisición por parte de LOGISTEC del Parque Logístico Dubuque en marzo de 2026 fortaleció las opciones de enrutamiento interior entre los productores a granel del Medio Oeste y las puertas de exportación de la Costa del Golfo.

Se proyecta que los servicios de valor agregado crezcan a una CAGR del 3,86%, convirtiéndolos en la parte de más rápida expansión del tamaño del mercado de logística minera de los Estados Unidos hasta 2031. La industria de logística minera de los Estados Unidos está agregando más demanda de verificación de grado, visibilidad de inventario y registros digitales de cadena de custodia a medida que los acuerdos de adquisición doméstica se vuelven más formales. Estos servicios ya no se tratan como extras opcionales en los contratos de minerales especiales porque los compradores quieren cada vez más prueba de origen y manejo controlado en cada punto de transferencia. El almacenamiento y la gestión de inventario también ganan relevancia porque los programas de reservas estratégicas y el almacenamiento seguro de minerales necesitan sitios con fianza y listos para auditoría en lugar de almacenes públicos estándar. La estructura de márgenes del mercado de logística minera de los Estados Unidos, por lo tanto, está cambiando hacia operadores que pueden superponer servicios de cumplimiento y datos sobre el transporte físico.

Por Producto Básico: El Carbón Ancla los Ingresos Mientras que la Demanda de Metales Base Establece la Agenda de Crecimiento

El carbón metalúrgico y térmico representó una participación del 55,24% del tamaño del mercado de logística minera de los Estados Unidos en 2025, manteniendo al carbón como la mayor base de productos básicos. Esa posición refleja la densidad de tonelaje del tráfico de carbón en las redes de Clase I y la concentración de infraestructura de exportación en la Costa Este y la Costa del Golfo. Norfolk y Baltimore manejaron el 62% del total de las exportaciones de carbón de los Estados Unidos durante los cinco años hasta 2025, y la Terminal de Carbón Lambert Point en Norfolk representó el 58% de los volúmenes de exportación de carbón metalúrgico[4]"Las exportaciones de carbón de EE. UU. disminuyeron en 2025 después de cuatro años de crecimiento," Today in Energy, eia.gov. El mineral de hierro sigue siendo otra categoría de gran volumen, respaldada por los flujos vinculados al acero del Medio Oeste y la instalación planificada de pellets de grado DR de Mesabi Metallics, que aseguró 520 millones de USD en financiamiento en abril de 2026 y apunta a un inicio de producción en el tercer trimestre de 2026. El oro tiene una huella logística más pequeña por tonelada, pero las operaciones de gran escala y bajo grado aún pueden crear demanda de transporte específica del corredor cuando la producción se centraliza para su procesamiento.

Se prevé que los metales base se expandan a una CAGR del 3,92%, y el tamaño del mercado de logística minera de los Estados Unidos para este segmento está destinado a superar a todas las demás categorías de productos básicos hasta 2031. La industria de logística minera de los Estados Unidos se beneficia de la demanda de cobre vinculada al refuerzo de la red eléctrica, la interconexión de energías renovables y la construcción de centros de datos, lo que da a este flujo de flete apoyo más allá del ciclo de vehículos eléctricos por sí solo. Estos flujos también tienden a requerir vínculos más integrados entre minas, procesadores y usuarios industriales que los corredores de carbón a granel heredados. Otros minerales y metales como los áridos, la sosa ash, la potasa y los minerales industriales especiales aún proporcionan la distribución geográfica más amplia de cargas y ayudan a estabilizar la demanda en múltiples mercados finales. El crecimiento de los productos básicos en el mercado de logística minera de los Estados Unidos, por lo tanto, depende no solo de la producción minera, sino también de dónde ya están en su lugar el procesamiento, el acceso ferroviario y la infraestructura de manejo conforme.

Análisis Geográfico

El Oeste representó el 40,08% de los ingresos totales en 2025, dándole la mayor presencia en el mercado de logística minera de los Estados Unidos. La región combina los movimientos de carbón de la Cuenca del Río Powder, los corredores de minerales de Nevada y Utah, y la creciente actividad de cobre y litio en Arizona, Nevada y Utah. Su ventaja proviene de la densidad de minas activas y de la economía de larga distancia que apoya el movimiento ferroviario a granel en grandes distancias. Los corredores occidentales también contienen capacidad instalada que ahora se está evaluando para una mezcla más amplia de minerales industriales a medida que los volúmenes de carbón más antiguos permanecen por debajo de los picos anteriores. Esa combinación mantiene al Oeste como elemento central del mercado de logística minera de los Estados Unidos incluso cuando la demanda de productos básicos se desplaza hacia flujos minerales más diversos.

Se proyecta que el Medio Oeste crezca a una CAGR del 4,01%, y esta parte del tamaño del mercado de logística minera de los Estados Unidos se está expandiendo más rápido que cualquier otra región hasta 2031. La logística de mineral de hierro de la Cordillera Mesabi se está fortaleciendo a medida que Mesabi Metallics aseguró 520 millones de USD en financiamiento en abril de 2026 y apuntó a un inicio de producción en el tercer trimestre de 2026 para su nueva instalación de pellets de grado DR. El transporte marítimo por los Grandes Lagos, las terminales interiores y los sitios industriales servidos por ferrocarril profundizan la densidad de la red de la región, mientras que LOGISTEC y Watco han ampliado sus posiciones en los corredores a granel del Medio Oeste. La región, por lo tanto, está pasando de una base heredada de mineral de hierro hacia una mezcla más densa de mineral, áridos, minerales industriales y demanda de procesamiento conectada.

El Sureste está construyendo a partir de los corredores de exportación de carbón a través de Mobile y Nueva Orleans y de la creciente actividad de materiales para baterías y litio en las Carolinas y la Costa del Golfo. El Noreste sigue siendo importante a través de las operaciones de terminales en Baltimore y Albany, mientras que el trabajo de CSX en el Túnel Howard Street agrega más flexibilidad de enrutamiento en el corredor I-95. El Suroeste sigue vinculado a los distritos mineros de cobre de Arizona y Nuevo México que dependen en gran medida de Union Pacific y BNSF para los movimientos de larga distancia. En conjunto, estas regiones amplían el mercado de logística minera de los Estados Unidos al agregar resiliencia exportadora, vínculos de procesamiento y una demanda mineral más equilibrada regionalmente.

Panorama Competitivo

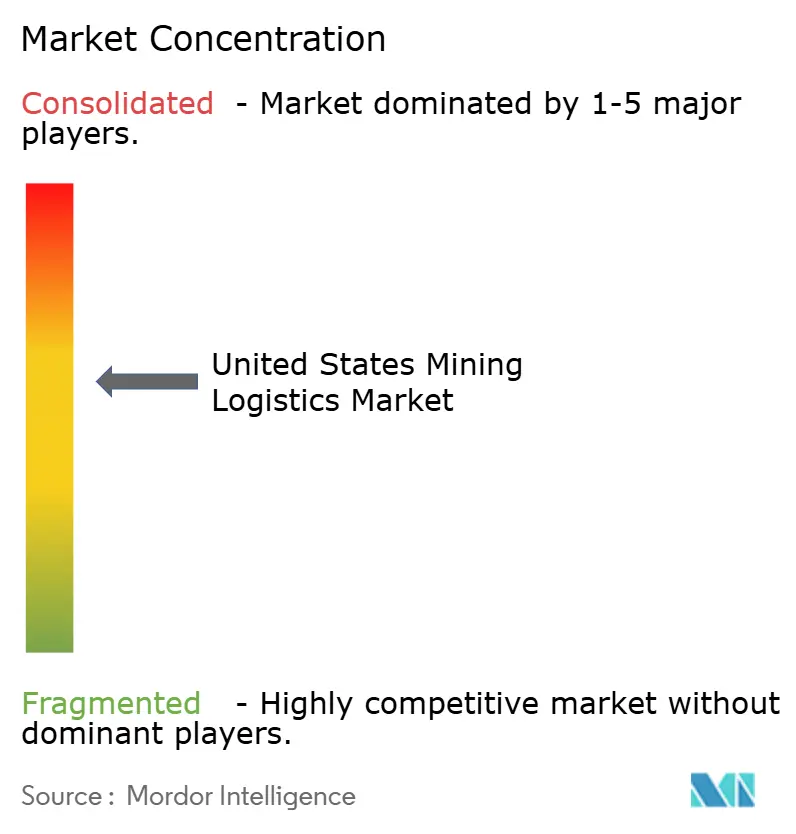

El mercado de logística minera de los Estados Unidos está moderadamente concentrado a nivel de ferrocarril de Clase I, donde BNSF, Union Pacific, CSX, Norfolk Southern y Canadian National controlan los principales corredores de transporte a granel. La concentración general es un poco menor en toda la cadena de servicios completa porque las líneas cortas, las terminales y los proveedores de logística de terceros siguen siendo fragmentados y muy específicos del corredor. La Junta de Transporte de Superficie aceptó una solicitud revisada para la propuesta de fusión de Union Pacific y Norfolk Southern en mayo de 2026, lo que mantiene abierta la posibilidad de una única red transcontinental con un control de rutas mucho más amplio. Si se aprueba, esa transacción aumentaría la presión de consolidación y podría desplazar el poder de negociación en los carriles de minerales de larga distancia en todo el mercado de logística minera de los Estados Unidos. La ventaja competitiva, por lo tanto, se está definiendo no solo por la propiedad de vías, sino también por quién controla las terminales más útiles, los puntos de intercambio y los nodos de almacenamiento seguro.

Watco ha estado expandiéndose en corredores fragmentados a través de adquisiciones y respaldo de capital, incluyendo Great Lakes Central Railroad, Colossal Transport Solutions, y una inversión de 600 millones de USD de Duration Capital Partners en 2025. Genesee & Wyoming delineó un programa de inversión de capital de 568 millones de USD para 2026 para apoyar mejoras continuas en su red de líneas cortas y reforzar su posición en los corredores industriales. OmniTRAX ha perseguido el control de corredores específicos en lugar de la escala por sí sola, extendiendo su huella ferroviaria a través de tres adquisiciones de ferrocarriles de Arkansas en abril de 2026. Cando Rail & Terminals también fortaleció su posición de primera y última milla al completar la adquisición de Savage Rail en mayo de 2026.

La tecnología se está convirtiendo en un diferenciador más claro en el mercado de logística minera de los Estados Unidos porque la trazabilidad y el control del ciclo ahora están más cerca de los requisitos de servicio básicos. El programa de gemelo digital de Norfolk Southern y las herramientas de control remoto de trenes de Wabtec muestran cómo los operadores más grandes están reduciendo los cuellos de botella, mejorando el manejo de trenes y elevando las expectativas de servicio en los corredores de minerales. Las oportunidades de espacio en blanco permanecen en el almacenamiento de minerales críticos con fianza, los nodos de almacenamiento seguro y los servicios digitales de cadena de custodia para materiales de grado batería donde la infraestructura física todavía está alcanzando el apoyo político. La supervisión regulatoria de la Junta de Transporte de Superficie y los programas federales de ferrocarriles continuarán dando forma a la revisión de fusiones, el cumplimiento de seguridad y el despliegue de capital en todo el mercado de logística minera de los Estados Unidos.

Líderes de la Industria de Logística Minera de los Estados Unidos

-

BNSF Railway

-

CSX Transportation

-

Union Pacific Railroad

-

Canadian National Railway

-

Norfolk Southern Railway

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2026: Cando Rail & Terminals completó su adquisición de Savage Rail de Savage Enterprises el 1 de mayo de 2026, estableciendo la entidad combinada como líder del mercado de América del Norte en servicios operativos ferroviarios de primera y última milla e infraestructura de terminales. Savage Enterprises destinará los ingresos a expandir sus operaciones de servicios de energía y minerales.

- Abril 2026: OmniTRAX adquirió tres ferrocarriles de línea corta de Arkansas, Dardanelle and Russellville Railroad, Ouachita Railroad y Camden & Southern Railroad, extendiendo su red ferroviaria nacional hacia un mercado cuyo crecimiento económico acumulado durante los últimos cinco años fue un 40% superior al promedio nacional, con operaciones que comenzaron el 1 de junio de 2026.

- Marzo 2026: LOGISTEC adquirió Logistics Park Dubuque (LPD), una terminal marina multipropósito en el Alto Mississippi en East Dubuque, Illinois, expandiendo su red de vías navegables interiores de EE. UU. con opciones de enrutamiento estratégico que conectan el Medio Oeste y la Costa del Golfo para cadenas de suministro de minerales a granel e industriales.

- Enero 2026: BNSF anunció su plan de inversión de capital de 3,6 mil millones de USD para 2026, el mayor programa anual de inversión de capital en ferrocarriles de carga de América del Norte, con énfasis en la confiabilidad de la red de la Cuenca del Río Powder, la renovación de vías del Transcon Norte y la expansión de terminales.

Alcance del Informe del Mercado de Logística Minera de los Estados Unidos

| Transporte | Carretera |

| Ferroviario | |

| Marítimo y Vías Navegables Interiores | |

| Aéreo | |

| Almacenamiento y Gestión de Inventario | |

| Servicios de Valor Agregado |

| Mineral de Hierro |

| Carbón Metalúrgico y Térmico |

| Metales Base (Cu, Zn, Ni) |

| Oro |

| Otros Minerales/Metales |

| Noreste |

| Suroeste |

| Oeste |

| Sureste |

| Medio Oeste |

| Por Servicio | Transporte | Carretera |

| Ferroviario | ||

| Marítimo y Vías Navegables Interiores | ||

| Aéreo | ||

| Almacenamiento y Gestión de Inventario | ||

| Servicios de Valor Agregado | ||

| Por Producto Básico | Mineral de Hierro | |

| Carbón Metalúrgico y Térmico | ||

| Metales Base (Cu, Zn, Ni) | ||

| Oro | ||

| Otros Minerales/Metales | ||

| Por Geografía | Noreste | |

| Suroeste | ||

| Oeste | ||

| Sureste | ||

| Medio Oeste |

Preguntas Clave Respondidas en el Informe

¿Cuáles son las perspectivas para 2031 de la logística minera de los Estados Unidos?

Se prevé que el mercado de logística minera de los Estados Unidos alcance los 45,92 mil millones de USD en 2031 desde los 39,22 mil millones de USD en 2026, creciendo a una CAGR del 3,21% durante 2026-2031.

¿Qué categoría de servicio lidera los ingresos en la logística minera de EE. UU.?

El transporte lideró con el 69,12% de los ingresos en 2025, respaldado por movimientos a granel con predominio ferroviario y enlaces de transporte por carretera desde sitios mineros remotos.

¿Qué área de servicio está creciendo más rápido hasta 2031?

Los Servicios de Valor Agregado son el segmento de servicio de más rápido crecimiento con una CAGR del 3,86%, impulsado por las necesidades de trazabilidad, control de inventario y certificación.

¿Qué producto básico genera la mayor base de flete?

El carbón metalúrgico y térmico siguió siendo el mayor segmento de productos básicos con el 55,24% de los ingresos del mercado en 2025 debido a los densos volúmenes ferroviarios y la infraestructura de exportación concentrada.

¿Qué región se está expandiendo más rápido en el período de pronóstico?

Se proyecta que el Medio Oeste crezca a una CAGR del 4,01% hasta 2031 a medida que la logística de mineral de hierro, los vínculos con los Grandes Lagos y la expansión de líneas cortas profundizan la red regional.

¿Cuál es el mayor riesgo estratégico para los operadores en este espacio?

Los largos plazos de permisos mineros siguen siendo un riesgo importante porque los activos logísticos a menudo necesitan posicionarse antes de que comience la producción, lo que puede retrasar la utilización y presionar los rendimientos.

Última actualización de la página el: