Tamaño y Participación del Mercado de Logística Minera de Rusia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

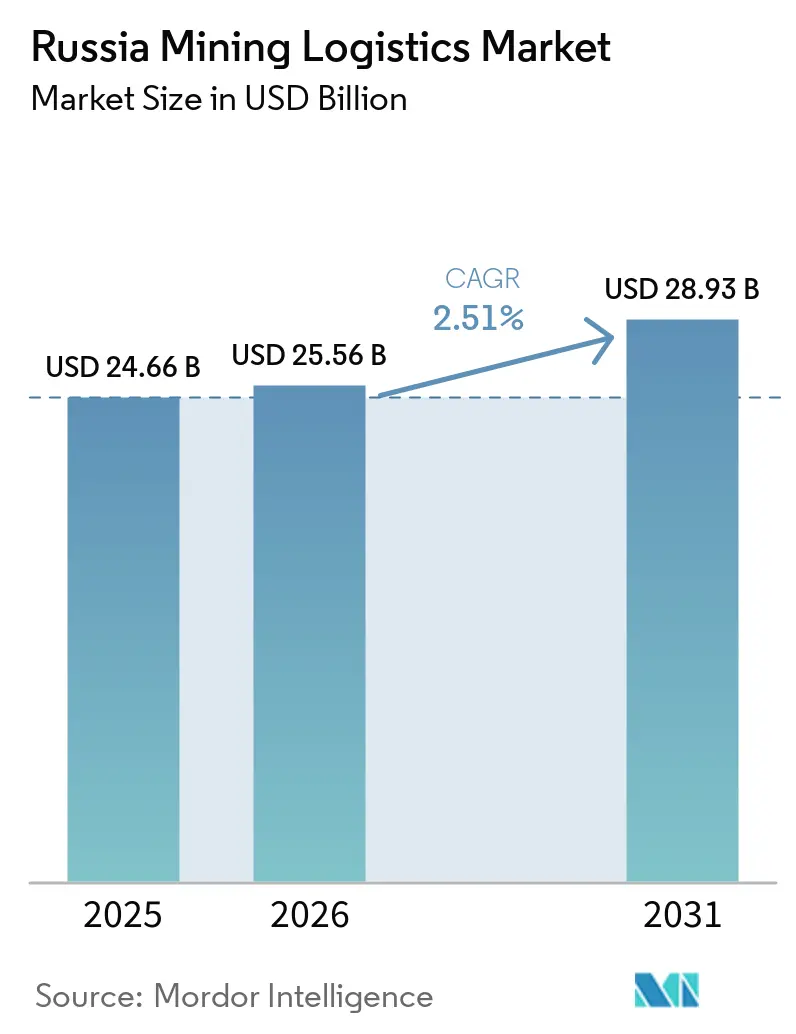

| Tamaño del mercado en el año base (2025) | 24.66 Mil millones de dólares |

| Tamaño del Mercado (2026) | 25.56 Mil millones de dólares |

| Tamaño del Mercado (2031) | 28.93 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.51% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Logística Minera de Rusia por Mordor Intelligence

El tamaño del mercado de logística minera de Rusia fue valorado en USD 24,66 mil millones en 2025 y se estima que crecerá desde USD 25,56 mil millones en 2026 hasta USD 28,93 mil millones en 2031, registrando una CAGR del 2,51% durante el período de pronóstico (2026-2031).

La amplia producción de Rusia en carbón, metales base, mineral de hierro y oro mantiene activa la demanda de carga incluso cuando las sanciones y las rutas comerciales redirigidas presionan los márgenes en algunos flujos de exportación. El corredor del Polígono Oriental superó los 180 millones de toneladas de capacidad de carga anual a finales de 2024, confirmando que el principal pivote logístico se centra ahora en los puertos del Extremo Oriente y los cruces fronterizos orientados a China. Los envíos ferroviarios a China a través de la red de Russian Railways alcanzaron 62,7 millones de toneladas métricas entre enero y abril de 2026, un aumento del 3% interanual, lo que indica que el mercado de logística minera de Rusia sigue respaldado por la redirección de corredores incluso cuando la red ferroviaria más amplia está bajo presión. Los compromisos de infraestructura a largo plazo en los sistemas BAM y Transiberiano, junto con el ascenso de Lavna en Múrmansk, están ampliando las opciones de ruta y reduciendo la dependencia de una única salida. El cambio hacia la documentación electrónica obligatoria de carga a partir de 2026 también está impulsando al mercado de logística minera de Rusia hacia una menor fricción, mejor visibilidad de los envíos y mayor demanda de modelos de servicio integrados.

Conclusiones Clave del Informe

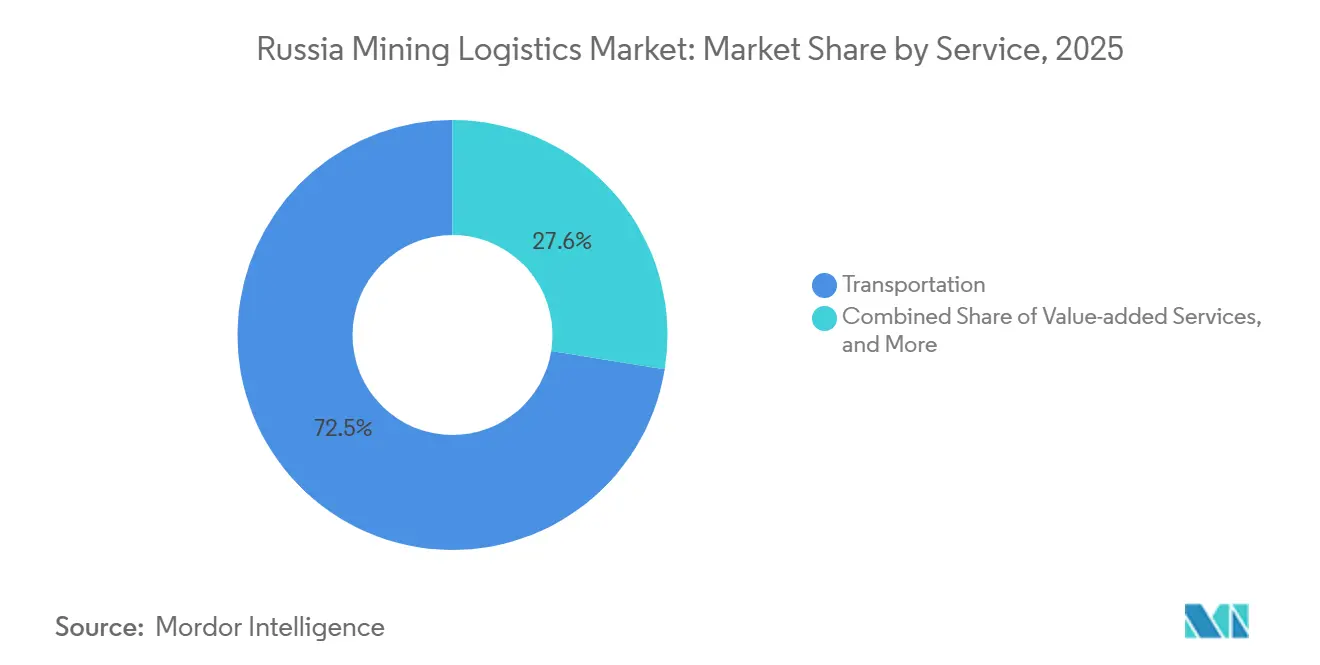

- Por servicio, el transporte representó el 72,45% de la participación del mercado de logística minera de Rusia en 2025, mientras que se proyecta que los servicios de valor agregado crecerán a una CAGR del 2,97% hasta 2031.

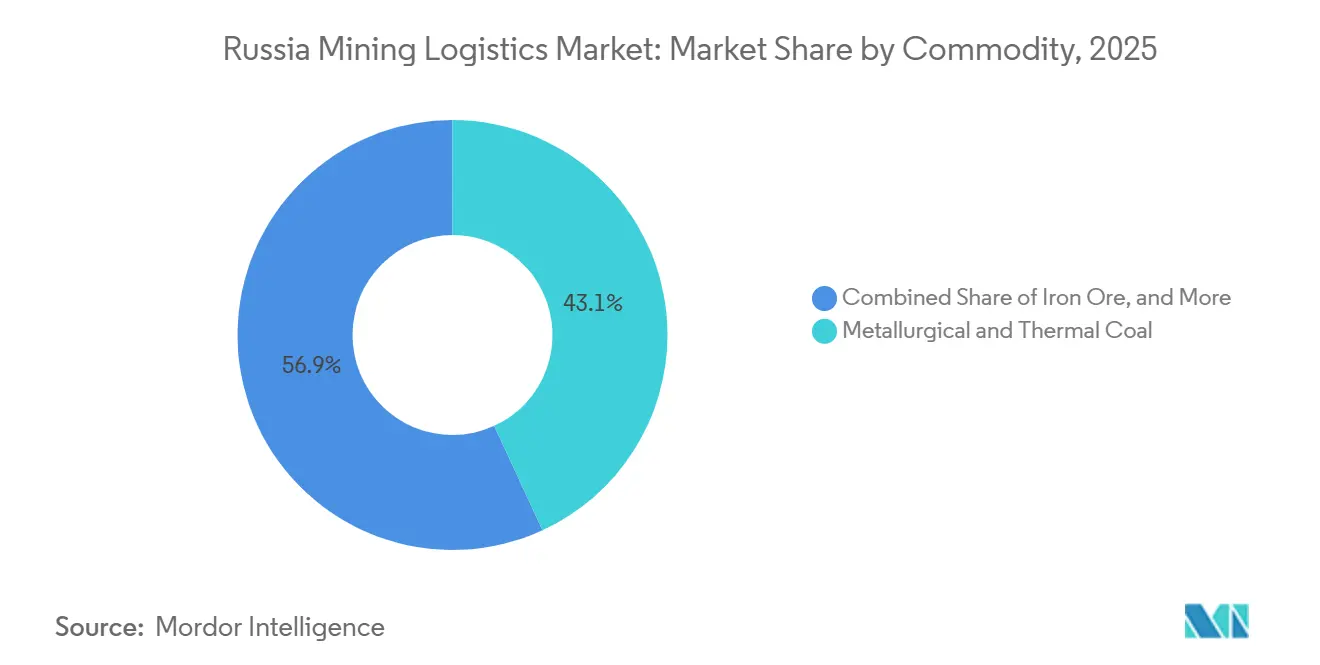

- Por producto básico, el carbón metalúrgico y térmico representó el 43,13% del tamaño del mercado de logística minera de Rusia en 2025, mientras que se prevé que los metales base se expandan a una CAGR del 3,03% hasta 2031.

- Por geografía, Siberia representó el 57,79% de la participación del mercado de logística minera de Rusia en 2025, mientras que se espera que el Extremo Oriente Ruso registre el crecimiento más rápido con una CAGR del 3,15% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Logística Minera de Rusia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reorientación del corredor de exportación hacia el este | +0.7% | Extremo Oriente Ruso, Siberia, Urales, con efectos secundarios en Rusia Central | Corto plazo (≤ 2 años) |

| Ampliaciones de capacidad del BAM y el Transiberiano | +0.6% | Siberia, Extremo Oriente Ruso | Largo plazo (≥ 4 años) |

| Expansión de la capacidad de terminales del Extremo Oriente | +0.4% | Extremo Oriente Ruso | Mediano plazo (2-4 años) |

| Orquestación digital de carga y visibilidad | +0.2% | Nacional, con ganancias tempranas en Siberia, Rusia Noroeste y el Extremo Oriente Ruso | Mediano plazo (2-4 años) |

| Cadenas logísticas privadas de mina a puerto | +0.3% | Extremo Oriente Ruso, Siberia Oriental | Mediano plazo (2-4 años) |

| Opcionalidad de salida por Lavna y el Ártico | +0.2% | Rusia Noroeste, con flujos de exportación hacia Asia-Pacífico e India | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Reorientación del Corredor de Exportación hacia el Este Acelera la Demanda Ferroviaria

El cambio estructural que se aleja de las rutas de exportación europeas y se orienta hacia las puertas de entrada a Asia sigue siendo el impulsor de volumen más claro en el mercado de logística minera de Rusia. Los envíos ferroviarios a China a través de la red de Russian Railways aumentaron un 3% interanual hasta 62,7 millones de toneladas métricas entre enero y abril de 2026, mientras que el movimiento de contenedores en el cruce fronterizo de Zabaykalsk subió un 32% hasta 197.400 TEU en el mismo período. Rusia y China también acordaron en mayo de 2026 construir una segunda vía principal en el cruce de Zabaykalsk a Manchuria, y se espera que ese proyecto añada 11 millones de toneladas de capacidad anual para 2030 y soporte hasta 50 pares de trenes por día. Este cambio de corredor importa tanto para los ingresos como para el volumen, porque los trayectos más largos con destino a Asia elevan el gasto logístico por tonelada incluso cuando el precio unitario del transporte no cambia. Esa combinación mantiene al mercado de logística minera de Rusia respaldado por la longitud de las rutas, la capacidad fronteriza y la continua redirección de la demanda de exportación hacia los canales orientales[1]"Los envíos ferroviarios a China a través de la red de Russian Railways aumentan un 3% en enero-abril," TASS Business & Economy, tass.com.

Las Ampliaciones de Capacidad del BAM y el Transiberiano Redefinen el Techo de Infraestructura

El programa de inversión del gobierno ruso de 3,74 billones de rublos (USD 38 mil millones) en el borrador presentado otorga al mercado de logística minera de Rusia su señal de capacidad a largo plazo más clara. La tercera etapa del Polígono Oriental tiene como objetivo aumentar el rendimiento de 180 millones de toneladas a 210 millones de toneladas para 2030, y luego a 270 millones de toneladas para 2032. Los trabajos cubren los principales cuellos de botella del BAM, incluida la capacidad adicional de túneles, la construcción de puentes y la ampliación de secciones clave que transportan carga minera hacia el Pacífico. Esto importa porque los expedidores mineros aún necesitan capacidad que sea comercialmente disponible y físicamente utilizable, no solo capacidad que haya sido anunciada. El programa establece, por tanto, el techo a largo plazo para el mercado de logística minera de Rusia, aunque la entrega a corto plazo seguirá dependiendo de la velocidad de ejecución y la disciplina en la asignación de franjas horarias[2]Se aumentará la capacidad en las líneas principales de Siberia," Railway Gazette International, railwaygazette.com.

La Expansión de la Capacidad de Terminales del Extremo Oriente Profundiza la Opcionalidad de Exportación

Las inversiones portuarias a lo largo de la costa del Pacífico están creando una base de salida más amplia para el mercado de logística minera de Rusia. Las exportaciones de carbón a través de los puertos de Vanino aumentaron un 50,3% en 2025 hasta 36,3 millones de toneladas, lo que subraya cuánto dependieron los expedidores de las terminales del Extremo Oriente. El lanzamiento del Puerto Seco de Blagoveshchensk en mayo de 2026 añadió un nuevo punto de manejo ferroviario con una capacidad inicial de 520.000 toneladas por año, que aumentará a 1 millón de toneladas para 2030. El objetivo federal de añadir 136 millones de toneladas de capacidad portuaria en el Extremo Oriente para 2036 ofrece a los operadores y grupos mineros un horizonte de planificación a largo plazo para la inversión en terminales e infraestructura interior. Estas incorporaciones están ampliando la elección de destinos dentro del mercado de logística minera de Rusia, aunque el acceso ferroviario sigue determinando cuánta de esa capacidad terminal puede utilizarse en la práctica[3]"El movimiento de carga del Polígono Oriental aumentó un 2,7% en enero-abril de 2025," PortNews, portnews.ru.

La Orquestación Digital de Carga Transforma la Visibilidad de Mina a Puerto

La digitalización de los documentos de transporte está cambiando la forma en que el mercado de logística minera de Rusia gestiona el despacho, la transferencia y el cumplimiento normativo. Los albaranes de transporte electrónicos se vuelven obligatorios para prácticamente todos los movimientos de carga a partir del 1 de septiembre de 2026 en virtud de la Ley Federal N.º 140-FZ, lo que significa que las cadenas de carga minera deben conectarse al entorno estatal de documentos electrónicos. El efecto operativo probablemente será una menor fricción en el papeleo, una gestión más rápida de las excepciones y una mejor trazabilidad de los envíos en las actividades ferroviarias, de terminales y de corretaje. Este cambio también favorece a los proveedores que pueden combinar el flete físico con la gestión documental, en lugar de aquellos que solo ofrecen vagones, camiones o franjas portuarias. Como resultado, el mercado de logística minera de Rusia avanza hacia contratos integrados donde la ejecución digital se convierte en parte del valor del servicio, no en un complemento separado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuellos de botella ferroviarios y congestión de última milla | -0.5% | Extremo Oriente Ruso, Siberia | Corto plazo (≤ 2 años) |

| Inflación tarifaria y escasez de repuestos para equipos | -0.4% | Nacional, con impacto concentrado en Siberia y el Extremo Oriente Ruso | Corto plazo (≤ 2 años) |

| Fragilidad climática del corredor Elga-Pacífico | -0.2% | Extremo Oriente Ruso, especialmente Yakutia y Jabárovsk | Mediano plazo (2-4 años) |

| Desajuste entre capacidad ferroviaria y portuaria | -0.3% | Extremo Oriente Ruso | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Los Cuellos de Botella Ferroviarios y la Congestión de Última Milla Limitan la Eficiencia del Rendimiento

La congestión en todo el Polígono Oriental sigue siendo la restricción operativa más directa sobre el mercado de logística minera de Rusia. El problema no es solo la capacidad de la línea principal ferroviaria, ya que la red también debe equilibrar la carga minera a granel frente al tráfico de contenedores y fertilizantes de más rápido crecimiento que compite por las mismas franjas en dirección este. El movimiento de carga del Polígono Oriental alcanzó niveles récord a principios de 2025 a medida que los contenedores, los fertilizantes y los metales no ferrosos avanzaron, lo que aumentó la presión sobre la asignación de rutas para el carbón y otros flujos a granel. Las decisiones políticas también determinan el resultado, como lo demuestra el apoyo a una cuota de exportación de carbón de Kuzbass de 60 millones de toneladas hacia el este en 2026. Esto significa que el mercado de logística minera de Rusia sigue enfrentando un cuello de botella en el punto donde convergen la infraestructura, la prioridad de los productos básicos y la conectividad final de las líneas secundarias.

La Inflación Tarifaria y la Escasez de Repuestos para Equipos Erosionan los Márgenes de los Operadores

La presión de costos es otro límite claro para el mercado de logística minera de Rusia. Las tarifas de flete ferroviario se indexaron al alza en un 10% a partir del 1 de diciembre de 2025, y ese paso siguió a un año en que los costos logísticos ya estaban aumentando más rápido de lo que los mineros querían absorber. El efecto es más visible en el carbón, donde el transporte representa una gran parte del costo de entrega y la erosión del margen cambia rápidamente la economía de los envíos. Al mismo tiempo, las sanciones han dificultado el mantenimiento y el soporte de equipos, razón por la cual las respuestas industriales domésticas como el proyecto de fábrica de camiones de acarreo de BelAZ y Nornickel han ganado peso estratégico. El resultado combinado es que el mercado de logística minera de Rusia aún puede crecer, pero parte de ese crecimiento está siendo compensado por un mayor costo por movimiento y más presión sobre la capacidad de servicio de la flota.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicio: Los Servicios de Valor Agregado Ganan Participación a Medida que las Soluciones Integradas Obtienen una Prima

El transporte representó el 72,45% de la participación del mercado de logística minera de Rusia en 2025, lo que mantuvo la combinación de servicios anclada al flete mineral de larga distancia. El ferrocarril siguió siendo el modo principal porque la carga a menudo recorre entre 3.000 y 4.000 km desde los yacimientos de Siberia y Yakutia hasta los puertos del Pacífico. Ese movimiento ferroviario dependía de la infraestructura de RZD y de un conjunto de grandes operadores privados de vagones, incluidos Freight One, Globaltrans y NefteTransService, que suministran equipos y cobertura de rutas en los principales corredores de exportación. El transporte por carretera apoyó la primera y última milla alrededor de las minas y los puntos de transferencia, especialmente donde la flexibilidad de despacho importaba más que la eficiencia del transporte de línea. El transporte marítimo y por vías navegables interiores añadió apoyo estacional para las operaciones árticas y siberianas, mientras que el flete aéreo se limitó a repuestos urgentes y equipos de alto valor.

Se proyecta que los servicios de valor agregado crecerán a una CAGR del 2,97% hasta 2031, convirtiéndolos en la categoría de servicio de más rápido crecimiento en el mercado de logística minera de Rusia. La demanda está aumentando para el despacho de aduanas, el almacenamiento en depósito aduanero, la inspección de carga y el cumplimiento de los albaranes electrónicos a medida que el régimen de documentos de transporte se formaliza más a partir de septiembre de 2026. Los proveedores que puedan combinar la reserva ferroviaria, el manejo en terminales, el corretaje y la documentación deberían ampliar los ingresos por cliente incluso si los márgenes de transporte puro se mantienen ajustados. El almacenamiento y la gestión de inventario también mantienen un papel estratégico en Kuzbass y las regiones de los Urales porque la capacidad de almacenamiento ayuda a los mineros a gestionar el acceso ferroviario irregular y liberar carga cuando se reabren las franjas. Esto está impulsando a la industria de logística minera de Rusia hacia contratos más amplios de extremo a extremo en lugar de tareas de transporte aisladas[4]"Las exportaciones de carbón oriental a través de RZD alcanzan un récord de 118,2 millones de toneladas," PortNews, portnews.ru.

Por Producto Básico: El Carbón Ancla el Volumen, los Metales Base Impulsan el Crecimiento del Valor

El carbón metalúrgico y térmico representó el 43,13% del tamaño del mercado de logística minera de Rusia en 2025, lo que dejó al carbón como la mayor base de ingresos por producto básico individual. Las exportaciones de carbón hacia el este a través de la red de RZD alcanzaron un récord de 118,2 millones de toneladas en 2025, mientras que las exportaciones totales de carbón se mantuvieron en 177 millones de toneladas. Los flujos de mineral de hierro se mantuvieron concentrados en torno a los sistemas de los Urales y Rusia Noroeste, donde el suministro interior se conecta con la capacidad siderúrgica doméstica y las rutas de exportación seleccionadas. Los volúmenes de oro se mantuvieron modestos en términos de tonelaje, pero estos envíos generaron mayores ingresos por tonelada debido al manejo de seguridad, los seguros y las necesidades selectivas de flete aéreo. Otros minerales también se volvieron más exigentes desde el punto de vista logístico a medida que los envíos de mineral no ferroso en el Polígono Oriental aumentaron un 36,2% entre enero y abril de 2025.

Se prevé que los metales base crezcan a una CAGR del 3,03% hasta 2031, el ritmo más rápido entre los grupos de productos básicos en el mercado de logística minera de Rusia. Nornickel declaró en abril de 2026 que había redirigido las exportaciones marítimas de metales alrededor de África debido al conflicto entre Irán y Estados Unidos, extendiendo los tiempos de tránsito en 3 semanas mientras mantenía sus compromisos de producción y entrega. Ese cambio importa porque las rutas más largas mantienen activa la demanda de flete incluso cuando los volúmenes de envío no aumentan bruscamente. También atrae más atención hacia el control de horarios, el manejo seguro y la secuenciación de exportaciones confiable para la carga de cobre, níquel y zinc. En ese sentido, la industria de logística minera de Rusia está extrayendo gradualmente más valor de los flujos de metales complejos que del carbón a granel por sí solo.

Análisis Geográfico

Siberia representó el 57,79% de la participación del mercado de logística minera de Rusia en 2025, convirtiéndola en la mayor base logística del país para la carga minera. Kuzbass y Yakutia mantienen a la región como central para las exportaciones de carbón, mientras que Krasnoyarsk e Irkutsk añaden grandes flujos de metales y mineral. Elga produjo 35,1 millones de toneladas en 2025 y comenzó la construcción de la segunda vía de su Ferrocarril del Pacífico en abril de 2025, lo que muestra cómo el crecimiento de la producción y la infraestructura privada avanzan juntos. Esta escala significa que Siberia seguirá siendo la zona de origen de carga principal para el mercado de logística minera de Rusia durante el período de pronóstico.

Se proyecta que el Extremo Oriente Ruso se expanda a una CAGR del 3,15% hasta 2031, el ritmo regional más rápido en el mercado de logística minera de Rusia. Los puertos de Vanino manejaron 36,3 millones de toneladas de exportaciones de carbón en 2025, un aumento del 50,3%, lo que subraya el papel de la región como la principal válvula de escape para los envíos en dirección este. El Puerto Seco de Blagoveshchensk inició operaciones en mayo de 2026 con una capacidad de 520.000 toneladas por año y está planificado para alcanzar 1 millón de toneladas para 2030. Los planes federales para añadir 136 millones de toneladas de capacidad portuaria en el Extremo Oriente hasta 2036 respaldan un mayor despliegue de terminales y enlaces interiores en toda la región. Aun así, el rendimiento real seguirá dependiendo más del acceso ferroviario y la disciplina en la asignación de franjas que de la capacidad nominal de los puertos por sí sola.

Rusia Noroeste ganó mayor relevancia después de que Lavna alcanzara 12 millones de toneladas de capacidad anual en enero de 2026, dando al carbón de Kuzbass una nueva salida fuera del conjunto de rutas principales del Pacífico en el mercado de logística minera de Rusia. Rusia Central y la Región de los Urales siguen siendo importantes como zonas de procesamiento y tránsito que conectan los flujos interiores de mineral y carbón con la fabricación de acero y las cadenas de exportación. Rusia del Sur y el Cáucaso manejan volúmenes mineros más pequeños, pero el corredor se está volviendo más relevante para la carga que se dirige hacia compradores turcos, iraníes y de la Península Arábiga. Esta distribución regional está haciendo al país menos dependiente de cualquier sistema portuario único, aunque los corredores orientales siguen marcando el ritmo de la expansión.

Panorama Competitivo

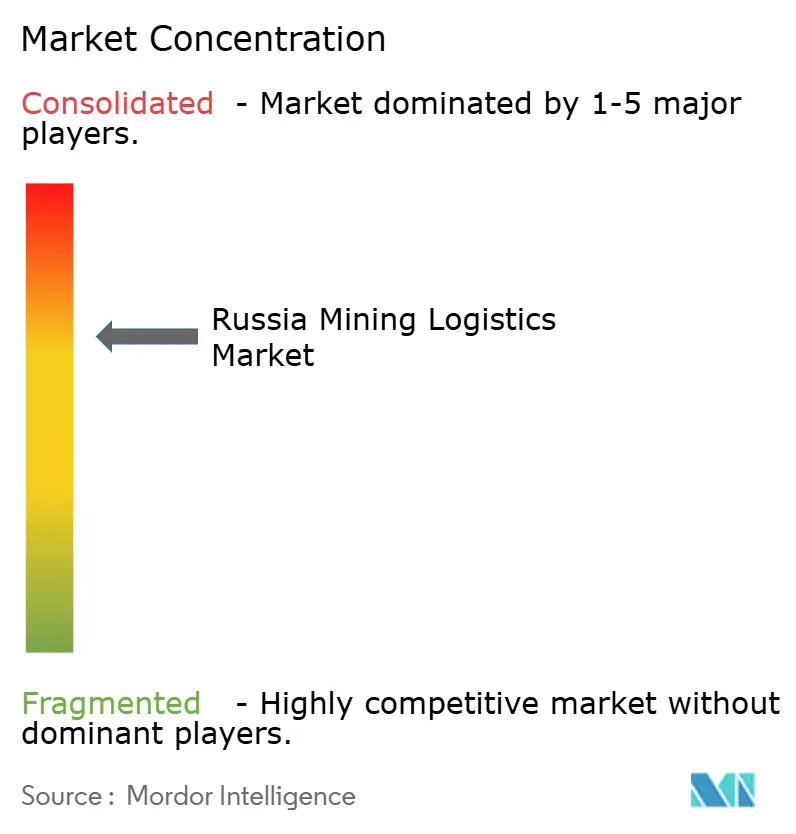

El mercado de logística minera de Rusia muestra una concentración de moderada a alta porque RZD controla la red ferroviaria nacional y, por tanto, las condiciones básicas de acceso para los mayores flujos de carga. Un grupo de grandes operadores privados de vagones, liderado por Freight One, Globaltrans y NefteTransService, sigue compitiendo por el posicionamiento de flota y el acceso a rutas en los corredores más restringidos. FESCO destaca como el principal actor intermodal integrado porque combina el manejo portuario en el Extremo Oriente, los servicios de transporte marítimo y las operaciones ferroviarias en una sola plataforma. En marzo de 2026, FESCO firmó acuerdos de cooperación con NOVA Supply Chain Management y Neptune Logistics de China para ampliar los servicios de contenedores ferroviarios transfronterizos. Esos movimientos muestran que la ventaja en el mercado de logística minera de Rusia se está desplazando hacia la coordinación de corredores y la agrupación de servicios en lugar de la simple propiedad de activos.

Está surgiendo un modelo separado a través de sistemas dedicados de mina a puerto dentro del mercado de logística minera de Rusia. El Ferrocarril del Pacífico de Elga se ha convertido en la primera línea principal de carga de propiedad privada del país en este espacio, lo que le otorga al proyecto una estructura de ruta menos expuesta a las decisiones tarifarias y de asignación de franjas de RZD. Eso importa para los grandes grupos mineros porque la infraestructura cautiva puede proteger el calendario de exportaciones y reducir la dependencia de la congestión de la red pública. La propiedad también se está volviendo más doméstica y más concentrada después de que Globaltrans vendiera sus filiales operativas rusas en 2025 por USD 766,8 millones. El campo se está estrechando, por tanto, hacia operadores de control local con mayor influencia sobre vagones, terminales y estrategia de corredores.

La capacidad digital se está convirtiendo en el diferenciador competitivo más claro en el mercado de logística minera de Rusia a medida que se acerca la documentación electrónica obligatoria de carga. Los operadores que puedan combinar el cumplimiento del Sistema de Gestión Electrónica de Documentos de Transporte, la visibilidad de reservas, los servicios aduaneros y la ejecución en terminales están mejor posicionados para ganar contratos mineros de cadena completa. La pérdida y la carga de deuda de TransContainer en 2025 muestran que la escala de activos por sí sola no garantiza la resiliencia cuando las tarifas suben y las condiciones de precios se debilitan. La competencia se está moviendo, por tanto, hacia un acceso confiable a los corredores, una mayor productividad de los activos y una mejor ejecución en documentación y flete físico.

Líderes de la Industria de Logística Minera de Rusia

-

Russian Railways (RZD)

-

Freight One (PGK)

-

Globaltrans

-

TransContainer

-

FESCO Transportation Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: La sucursal de Irkutsk de Freight One (PGK) despachó su primer tren de góndolas de larga formación de 63 vagones (6.000 toneladas) desde el Ferrocarril de Siberia Oriental, superando el estándar anterior de 54 vagones, mejorando la utilización de activos bajo las restricciones de franjas del Polígono Oriental.

- Abril de 2026: FESCO Transportation Group lanzó un nuevo servicio intermodal de contenedores entre Ankara, Turquía, y Novorossiysk, Rusia, a través del Puerto de Gebze, ampliando la conectividad multimodal adyacente a la minería hacia compradores de Asia Central y Oriente Medio.

- Abril de 2026: FESCO completó su primer viaje de exportación desde Novorossiysk hasta Yeda, Arabia Saudita, como parte de la red Indian Line West, abriendo un nuevo corredor logístico para los exportadores rusos de minerales y metales hacia la Península Arábiga.

- Abril de 2026: Freight One (PGK) lanzó un programa de emisión de bonos de 15 mil millones de rublos (USD 170 millones) para respaldar su plan de inversión en material rodante en medio de una aceleración en el retiro de flota, con retiros anuales de vagones góndola proyectados en aproximadamente 3.500 unidades por año hasta 2029.

Alcance del Informe del Mercado de Logística Minera de Rusia

| Transporte | Carretera |

| Ferroviario | |

| Marítimo y Vías Navegables Interiores | |

| Aéreo | |

| Almacenamiento y Gestión de Inventario | |

| Servicios de Valor Agregado |

| Mineral de Hierro |

| Carbón Metalúrgico y Térmico |

| Metales Base (Cu, Zn, Ni) |

| Oro |

| Otros Minerales y Metales |

| Rusia Central |

| Rusia Noroeste |

| Regin de los Urales |

| Siberia |

| Extremo Oriente Ruso |

| Rusia del Sur y el Cáucaso |

| Por Servicio | Transporte | Carretera |

| Ferroviario | ||

| Marítimo y Vías Navegables Interiores | ||

| Aéreo | ||

| Almacenamiento y Gestión de Inventario | ||

| Servicios de Valor Agregado | ||

| Por Producto Básico | Mineral de Hierro | |

| Carbón Metalúrgico y Térmico | ||

| Metales Base (Cu, Zn, Ni) | ||

| Oro | ||

| Otros Minerales y Metales | ||

| Por Geografía | Rusia Central | |

| Rusia Noroeste | ||

| Regin de los Urales | ||

| Siberia | ||

| Extremo Oriente Ruso | ||

| Rusia del Sur y el Cáucaso |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del espacio de logística minera de Rusia?

El mercado de logística minera de Rusia se sitúa en USD 25,56 mil millones en 2026 y se prevé que alcance USD 28,93 mil millones para 2031 con una CAGR del 2,51%.

¿Qué categoría de servicio genera más ingresos en la cadena de carga minera de Rusia?

El transporte es la mayor categoría de servicio, con una participación de ingresos del 72,45% en 2025, porque el ferrocarril de larga distancia sigue siendo esencial para los flujos de minerales a granel.

¿Qué producto básico impulsa más los ingresos logísticos en Rusia?

El carbón metalúrgico y térmico lideró con el 43,13% de los ingresos en 2025, respaldado por exportaciones récord de carbón hacia el este de 118,2 millones de toneladas a través de la red de RZD.

¿Qué región está expandiéndose más rápidamente en el manejo de carga minera en Rusia?

El Extremo Oriente Ruso es la región de más rápido crecimiento, con una CAGR proyectada del 3,15% hasta 2031, impulsada por el crecimiento de Vanino, la incorporación de puertos secos y la expansión portuaria planificada.

¿Por qué los servicios logísticos de valor agregado están creciendo más rápido que el transporte solo en Rusia?

Están creciendo a una CAGR del 2,97% porque los mineros necesitan cada vez más apoyo aduanero, almacenamiento, inspección y cumplimiento de documentos electrónicos de carga junto con el transporte físico.

¿Cuál es el mayor desafío operativo para la carga minera en Rusia?

El principal desafío es la congestión del corredor en el Polígono Oriental, donde la carga minera debe competir con otros tipos de tráfico por las limitadas franjas en dirección este, mientras que las tarifas y los problemas de soporte de equipos añaden presión de costos.

Última actualización de la página el: