Tamaño y Participación del Mercado de Logística Minera de Australia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 10.02 Mil millones de dólares |

| Tamaño del Mercado (2026) | 10.43 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.53 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.73% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística Minera de Australia por Mordor Intelligence

El tamaño del Mercado de Logística Minera de Australia fue valorado en USD 10,02 mil millones en 2025 y se estima que crecerá desde USD 10,43 mil millones en 2026 hasta alcanzar USD 12,53 mil millones en 2031, a una CAGR del 3,73% durante el período de previsión (2026-2031).

El aumento de los volúmenes de transporte a granel de mineral de hierro, el sostenido gasto de capital federal y estatal en corredores de transporte pesado y la rápida adopción de operaciones ferroviarias autónomas mantienen al mercado de logística minera de Australia en una trayectoria de crecimiento constante orientada a la eficiencia. Las tecnologías digitales, incluidas las locomotoras AutoHaul y los gemelos digitales a escala de red, están reduciendo el consumo de combustible, minimizando los tiempos de inactividad no planificados y mejorando la rotación de pilas de almacenamiento, lo que contribuye a estabilizar los costos por tonelada incluso cuando los precios del diésel y la escasez de mano de obra ejercen presión al alza. Al mismo tiempo, la aparición de exportaciones de litio, tierras raras y cobre está obligando a los operadores a rediseñar las redes en torno a flujos flexibles de múltiples productos básicos en lugar de tuberías de un solo producto. Los compromisos públicos por valor de AUD 14 mil millones (USD 8,71 mil millones) para mejoras ferroviarias y portuarias entre 2024 y 2026 crean margen de capacidad que amortigua las interrupciones relacionadas con el clima y las fluctuaciones en los precios de los productos básicos.

Conclusiones Clave del Informe

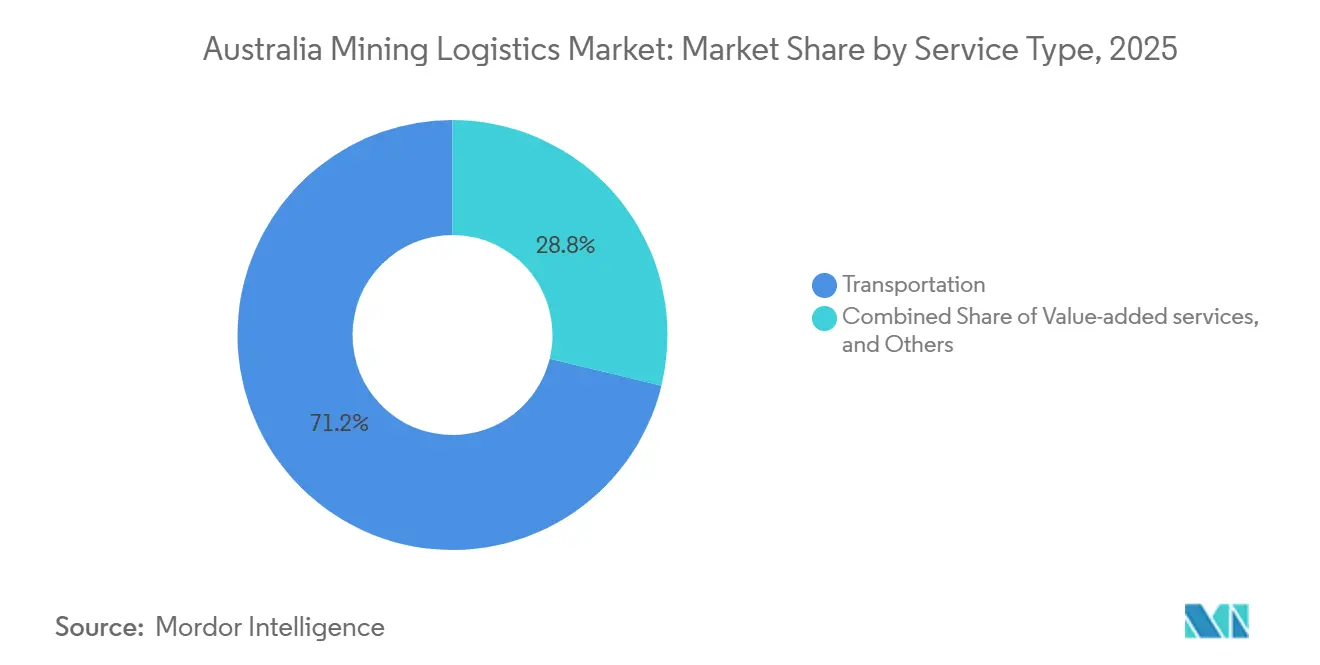

- Por tipo de servicio, los servicios de transporte lideraron con el 71,20% de la participación del mercado de logística minera de Australia en 2025, mientras que se proyecta que los servicios de valor agregado se expandirán a una CAGR del 4,65% entre 2026-2031, la tasa más rápida entre las categorías de servicio.

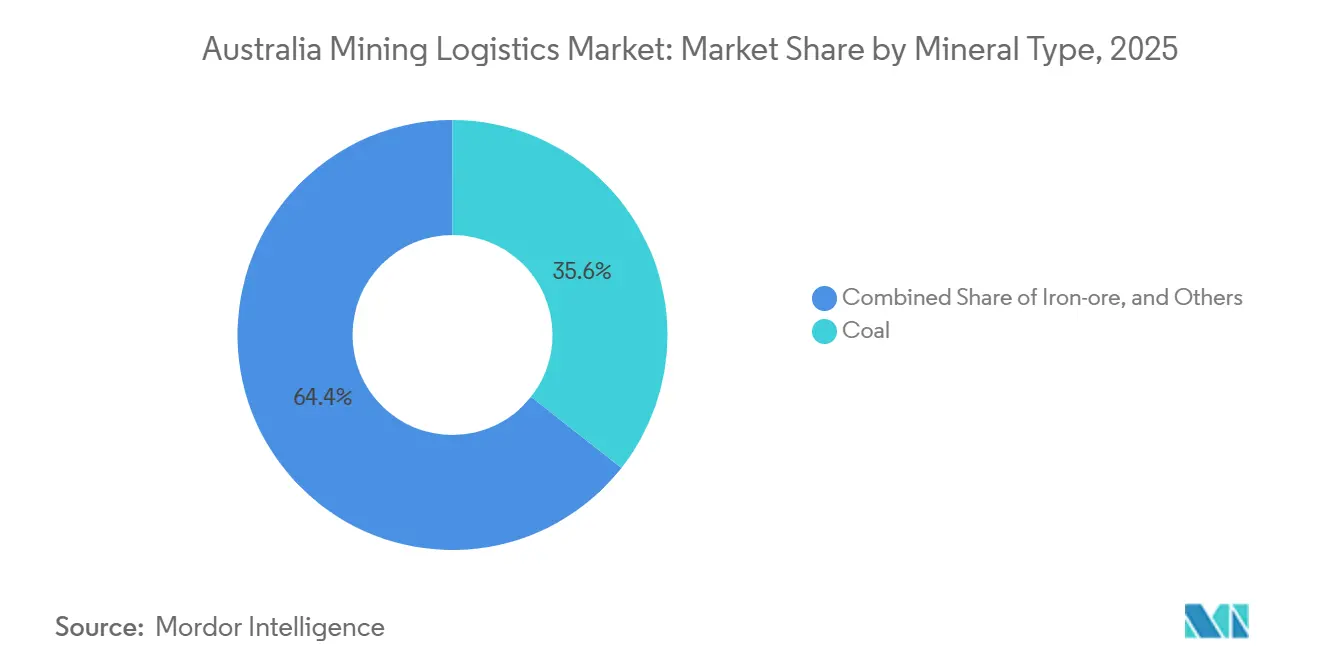

- Por tipo de mineral, el carbón capturó el 35,61% del tamaño del mercado de logística minera de Australia en 2025, la participación más alta entre los segmentos de minerales. La logística del oro avanza a una CAGR del 5,13% entre 2026-2031, el ritmo más rápido entre los minerales.

- Por geografía, Australia Occidental tuvo una participación de ingresos del 63,70% en 2025, la posición regional más grande. Se prevé que Queensland registre la expansión regional más sólida, creciendo a una CAGR del 4,50% entre 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Logística Minera de Australia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El aumento de los volúmenes de exportación de mineral de hierro sostiene la demanda de transporte a granel | +0.9% | Australia Occidental, con repercusión en el Territorio del Norte | Mediano plazo (2-4 años) |

| Aumento del gasto de capital federal/estatal en ferrocarriles de transporte pesado y mejoras portuarias | +0.7% | Nacional, con concentración en el corredor Pilbara de Australia Occidental y los corredores carboníferos de Queensland | Largo plazo (≥ 4 años) |

| La rápida digitalización (AutoHaul, telemática, gemelos digitales) aumenta la eficiencia | +0.6% | Regiones mineras principales de Australia Occidental y Queensland | Corto plazo (≤ 2 años) |

| La demanda mundial de minerales críticos (litio, tierras raras) diversifica los flujos | +0.5% | Cinturón de litio de Australia Occidental, tierras raras del Territorio del Norte | Mediano plazo (2-4 años) |

| Los proyectos piloto de hierro verde crean nuevos corredores domésticos de mina a planta | +0.3% | Port Hedland y la región Pilbara de Australia Occidental | Largo plazo (≥ 4 años) |

| Los primeros corredores de camiones de hidrógeno reducen el costo de combustible y abren rutas interiores | +0.2% | Australia Meridional, con ensayos iniciales en el cinturón cuprífero hacia Port Adelaide | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Aumento de los Volúmenes de Exportación de Mineral de Hierro Sostiene la Demanda de Transporte a Granel

Australia exportó 912 millones de toneladas de mineral de hierro en 2025, un 3,2% más que en 2024, y los volúmenes contratados apuntan a 945 millones de toneladas para 2027. El incremento se concentra en las redes ferroviarias establecidas del Pilbara, donde Rio Tinto y BHP ya operan más de 1.800 kilómetros de vías de transporte pesado. Dado que las extensiones de vida útil de las minas, y no las nuevas explotaciones, generan el tonelaje, los volúmenes incrementales fluyen sobre activos probados, preservando el poder de fijación de precios de los operadores. El mineral de hierro se mantiene por encima del 50% del total del flete, anclando el mercado de logística minera de Australia incluso a medida que los minerales críticos escalan. El impulsor de mediano plazo añade 0,9 puntos porcentuales a la CAGR prevista al consolidar contratos de suministro a largo plazo que se extienden hasta 2028[1]"Proyecto Ferroviario Interior," Infraestructura Australia, infrastructureaustralia.gov.au.

Gasto de Capital Federal y Estatal en Ferrocarriles de Transporte Pesado y Puertos

Canberra destinó AUD 9,3 mil millones (USD 5,79 mil millones) al Ferrocarril Interior durante 2024-2026, reduciendo el tránsito de Melbourne a Brisbane en 18 horas y el costo por tonelada-kilómetro en un 12% tras su finalización en 2027. Australia Occidental asignó AUD 2,8 mil millones (USD 1,74 mil millones) para desvíos portuarios en el Pilbara, aumentando la capacidad de Port Hedland de 570 millones a 620 millones de toneladas para 2027. Queensland invirtió AUD 1,9 mil millones (USD 1,18 mil millones) para duplicar líneas carboníferas clave, habilitando 25 millones de toneladas adicionales cuando las obras concluyan a finales de 2026. Estos activos consolidan costos logísticos estructurales más bajos durante décadas, otorgando a las exportaciones australianas una ventaja sobre los competidores brasileños y africanos[2]"Revisión Global del Hidrógeno 2024," Agencia Internacional de Energía, iea.org.

La Rápida Digitalización Reduce los Costos Operativos

La flota AutoHaul de Fortescue se amplió a 54 locomotoras autónomas y transportó 1,2 mil millones de toneladas en 2025 sin incidentes con tripulación, reduciendo el consumo de combustible de las locomotoras en un 7%. El gemelo digital de Rio Tinto redujo el mantenimiento no planificado en un 18% poco después de su implementación en 2024. La telemática de BHP redujo el consumo de combustible de los trenes de carretera en un 6% en 2024. La rápida recuperación de la inversión sitúa las herramientas digitales en el núcleo de las ganancias inmediatas, añadiendo 0,6 puntos porcentuales a la CAGR del mercado de logística minera de Australia.

La Demanda Mundial de Minerales Críticos Diversifica los Flujos

La producción de litio alcanzó 86.000 toneladas de carbonato de litio equivalente en 2025, un aumento del 22%, mientras que los óxidos de tierras raras llegaron a 23.000 toneladas. Los concentrados se transportan en cargas de contenedores que requieren control de contaminación, a diferencia del mineral de hierro a granel. Los proveedores de logística de terceros están instalando instalaciones de manejo de gas inerte y cobertizos de mezcla que generan primas de margen superiores al 20%. Los volúmenes aumentarán hasta 2029, impulsando un incremento de 0,5 puntos porcentuales en la CAGR del sector.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La volatilidad de los precios de los productos básicos reduce la visibilidad de los contratos de proveedores de logística de terceros | -0.4% | Nacional, con impacto agudo en la logística de carbón y metales base | Corto plazo (≤ 2 años) |

| Los eventos ciclónicos extremos e inundaciones interrumpen las cadenas de suministro del Pilbara y Queensland | -0.3% | Región Pilbara de Australia Occidental y regiones costeras de Queensland | Corto plazo (≤ 2 años) |

| El aumento de los límites de emisiones de diésel eleva el costo de los trenes de carretera | -0.2% | Nacional, con concentración en los corredores carboníferos de Nueva Gales del Sur y Queensland | Mediano plazo (2-4 años) |

| La aguda escasez de conductores y técnicos de mantenimiento en zonas remotas tensiona la capacidad | -0.3% | Australia Occidental, Territorio del Norte y regiones mineras remotas de Queensland | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Volatilidad de los Precios de los Productos Básicos Acorta la Visibilidad de los Contratos

Los precios del mineral de hierro oscilaron entre USD 95 y USD 135 por tonelada en 2025, mientras que el carbón metalúrgico fluctuó dentro de una banda de USD 100. Los mineros redujeron los acuerdos de transporte plurianuales y se desplazaron hacia contratos al contado, erosionando la certeza de ingresos para los transportistas de terceros. La menor visibilidad eleva el costo de financiamiento de vagones especializados y carga automatizada, restando 0,4 puntos porcentuales a la CAGR prevista[3]"Explotando Nuestros Recursos," Departamento de Recursos de Queensland, resources.qld.gov.au.

Los Eventos Ciclónicos Extremos e Inundaciones Interrumpen las Cadenas de Suministro

El ciclón Ellie paralizó el ferrocarril del Pilbara durante 12 días en febrero de 2025, inmovilizando 4,5 millones de toneladas de mineral y costando a los operadores AUD 320 millones (USD 199,29 millones) en ventas. Las inundaciones de Queensland en marzo de 2025 anegaron 40 kilómetros de la línea Goonyella, suspendiendo las exportaciones durante nueve días. Los eventos recurrentes ahora llevan a las aseguradoras a elevar las primas entre un 15% y un 25%, restando 0,3 puntos porcentuales al crecimiento[4]"Anuario de Estadísticas de Infraestructura de Australia 2025," Oficina de Economía de Investigación en Infraestructura y Transporte, bitre.gov.au.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicio: La Automatización Reequilibra los Márgenes hacia las Actividades de Valor Agregado

Los servicios de transporte dominaron el mercado de logística minera de Australia con una participación del 71,20% en 2025. El ferrocarril transportó 620 millones de toneladas y los trenes de carretera acarrearon 180 millones de toneladas, lo que subraya la escala de los flujos de mina a puerto en Australia Occidental y Queensland. Sin embargo, las flotas de locomotoras digitalizadas, el mantenimiento predictivo y la carga optimizada están aplanando la curva de costos, moderando el crecimiento en el segmento central de transporte. La carretera sigue siendo indispensable para los yacimientos remotos de metales base y oro más allá del alcance ferroviario, mientras que el transporte marítimo costero gestiona arenas minerales y manganeso donde se aplican restricciones de calado.

Los servicios de valor agregado, como la mezcla, la gestión de inventario, el aseguramiento de la calidad y el embalaje, registran una CAGR del 4,65% (2026-2031), muy por encima del promedio del mercado de logística minera de Australia. Los mineros redujeron los días de cobertura de existencias en las acerías chinas a 18, estimulando la demanda de envíos precisos y justo a tiempo. Fortescue reinvirtió AUD 216 millones (USD 134,52 millones) ahorrados gracias a AutoHaul en centros de mezcla del Pilbara, confirmando cómo la automatización reasigna capital hacia ofertas de mayor margen. Qube y Toll añadieron manipuladores de contenedores automatizados y ampliaron el almacenamiento cubierto para capturar los flujos de litio y cobre que requieren control de contaminación, mientras que la medición de pilas de almacenamiento mediante drones redujo la variabilidad de la mezcla en un 15% en las instalaciones de BHP.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Mineral/Metal: La Diversificación Impulsa Flujos de Mayor Valor

El carbón retuvo el 35,61% de la participación del mercado de logística minera de Australia en 2025, con los grados metalúrgicos en el 22% y el térmico en el 14%. El gradual giro de las acerías asiáticas hacia los hornos de arco eléctrico erosionó las cargas de carbón metalúrgico en un 4% en 2025, y las políticas climáticas europeas redujeron los cargamentos térmicos en un 6%.

La logística del oro, por el contrario, tiene previsto registrar una CAGR del 5,13% entre 2026-2031, superando al carbón y al mineral de hierro. Los precios récord de USD 2.340 por onza aceleran la producción en Australia Occidental y el Territorio del Norte, generando demanda de transporte seguro y urgente desde la puerta de la mina hasta la refinería. Los emergentes corredores de tierras raras y litio añaden carga especializada en contenedores que exige primas sobre el flete a granel. El concentrado de cobre de Mount Isa y Cloncurry ascendió a 1,8 millones de toneladas en 2025 y se beneficiará del crecimiento del tamaño del mercado de logística minera de Australia a medida que entre en funcionamiento la nueva capacidad en el puerto de Townsville.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Australia Occidental aportó el 63,70% del valor del mercado de logística minera de Australia en 2025, sustentado por 620 millones de toneladas de mineral de hierro y 3,2 millones de toneladas de concentrado de litio. El ferrocarril cautivo que abarca 1.800 kilómetros y los muelles de escala mundial de Port Hedland sustentan el menor costo de entrega a las acerías asiáticas. Las locomotoras autónomas redujeron los gastos operativos ferroviarios en un 7% en 2025, reforzando el dominio de la región. Sin embargo, tres ciclones en dos años provocaron interrupciones de varios días, poniendo de manifiesto las brechas de resiliencia en los activos costeros. Los proyectos piloto de hierro verde crean ahora corredores intraestatales de mina a planta que podrían desviar parte del flujo de exportación hacia el procesamiento doméstico para 2028.

Se proyecta que Queensland crezca más rápido, con una CAGR del 4,50% (2026-2031), respaldada por la recuperación de la demanda de carbón metalúrgico y la expansión del cobre en el noroeste. Las duplicaciones ferroviarias en los sistemas Goonyella y Blackwater entregan 25 millones de toneladas de capacidad adicional a finales de 2026, reduciendo los tiempos de espera en Dalrymple Bay. Sin embargo, la inundación de marzo de 2025 que anegó 40 kilómetros de vía reveló la exposición de los corredores costeros a los eventos climáticos.

Australia Meridional está emergiendo como banco de pruebas de logística de hidrógeno. Seis trenes de carretera de pila de combustible en el corredor de Prominent Hill apuntan a un ahorro de combustible del 30%, y la capacidad de repostaje para 20 camiones estará operativa en 2026. El proyecto de tierras raras Nolans del Territorio del Norte transportará 14.000 toneladas anuales para 2027 a lo largo de un nuevo corredor de 1.800 kilómetros hasta el puerto de Darwin que requiere contenedores ISO de gas inerte. Nueva Gales del Sur sigue centrada en el carbón del Valle Hunter, mientras que Victoria y Tasmania gestionan cargas modestas de arenas minerales y carbón pardo, limitadas por puertos de poca profundidad. En conjunto, estos estados representan el 12% del volumen del mercado de logística minera de Australia.

Panorama Competitivo

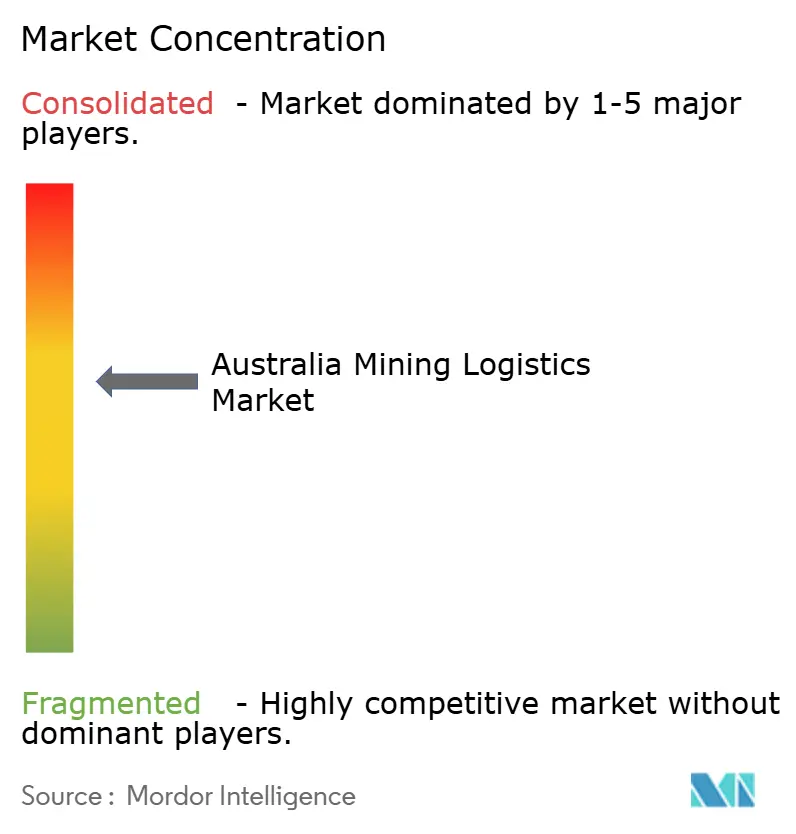

El mercado de logística minera de Australia se sitúa en un nivel de concentración moderado. Los mineros integrados BHP, Rio Tinto y Fortescue mueven dos tercios del tonelaje de mineral de hierro a través de redes cautivas, consolidando economías de escala pero limitando el acceso de terceros. El ferrocarril de Queensland de Aurizon transportó 210 millones de toneladas en 2025, pero está canalizando USD 78 millones en nuevos vagones para la diversificación a granel. Pacific National aplica mantenimiento predictivo en los corredores carboníferos para defender contratos. Qube y Toll amplían sus huellas de valor agregado mediante almacenes automatizados que atienden los flujos de litio y cobre, obteniendo tarifas premium.

El crecimiento en espacios no atendidos reside en los minerales críticos que requieren manejo libre de contaminación y atmósferas inertes. Linfox se asoció con Arafura en contenedores de tierras raras adaptados al control de oxidación, capturando rutas de alto margen. Empresas más pequeñas como Centurion apuntan al transporte de doré de oro, donde la seguridad y la urgencia temporal superan al tamaño. Los proyectos piloto de camiones de hidrógeno amenazan a los operadores de diésel establecidos en rutas interiores de más de 400 kilómetros si los costos de las pilas de combustible disminuyen según lo previsto.

Las patentes tecnológicas para ferrocarriles autónomos aumentaron un 35% durante 2024-2025, con Hitachi y Wabtec perfeccionando la detección de obstáculos y la gestión de energía. El cumplimiento de las normas de gestión de activos ISO 55001 se ha convertido en un requisito previo contractual a medida que los mineros impulsan la transparencia de extremo a extremo para las auditorías de criterios ambientales, sociales y de gobernanza.

Líderes de la Industria de Logística Minera de Australia

Aurizon

Linfox Pty, Ltd.

BIS Industries

Centurion

Toll Holdings, Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Linfox amplió su asociación con Fortescue Metals Group, añadiendo servicios especializados de transporte y almacenamiento en todo el Pilbara.

- Octubre de 2024: Toll Group anunció una renovación de flota de AUD 200 millones (USD 124,56 millones) que incluye 400 tractores Euro 6 para rutas mineras de larga distancia.

- Agosto de 2024: Linfox se asoció con Arafura Rare Earths para diseñar sistemas de contenedores de gas inerte para el proyecto Nolans.

- Junio de 2024: Rio Tinto completó la expansión de AutoHaul, extendiendo el control autónomo a secciones adicionales del ferrocarril del Pilbara.

Alcance del Informe del Mercado de Logística Minera de Australia

La logística minera está asociada con la prestación de servicios y soluciones para permitir el transporte fluido de materiales desde minas, plantas de procesamiento e inventarios hacia ferrocarriles, puertos, barcos y, finalmente, hacia los mercados de destino. Además, el informe ofrece un análisis de antecedentes completo del mercado de logística minera de Australia, que incluye una evaluación de la economía, una visión general del mercado, estimaciones del tamaño del mercado para segmentos críticos, tendencias emergentes en el mercado, dinámicas del mercado y perfiles de las principales empresas.

El Mercado de Logística Minera de Australia está segmentado por servicio (Transporte, Almacenamiento y Gestión de Inventario, y Servicio de Valor Agregado) y tipo de mineral/metal (Mineral de Hierro, Metales Base, Carbón, Oro y otros). El informe ofrece el tamaño del mercado y la previsión en valor (miles de millones de USD) para todos los segmentos anteriores.

| Transporte | Carretera |

| Ferroviario | |

| Transporte Marítimo Costero/Barcaza | |

| Aéreo | |

| Almacenamiento y Gestión de Inventario | |

| Servicios de Valor Agregado |

| Mineral de Hierro |

| Carbón Metalúrgico y Térmico |

| Metales Base (Cu, Zn, Ni) |

| Oro |

| Otros Minerales/Metales |

| Australia Occidental |

| Queensland |

| Nueva Gales del Sur |

| Australia Meridional |

| Territorio del Norte |

| Victoria |

| Tasmania |

| Por Servicio | Transporte | Carretera |

| Ferroviario | ||

| Transporte Marítimo Costero/Barcaza | ||

| Aéreo | ||

| Almacenamiento y Gestión de Inventario | ||

| Servicios de Valor Agregado | ||

| Por Mineral / Metal | Mineral de Hierro | |

| Carbón Metalúrgico y Térmico | ||

| Metales Base (Cu, Zn, Ni) | ||

| Oro | ||

| Otros Minerales/Metales | ||

| Por Geografía | Australia Occidental | |

| Queensland | ||

| Nueva Gales del Sur | ||

| Australia Meridional | ||

| Territorio del Norte | ||

| Victoria | ||

| Tasmania |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de logística minera de Australia en 2026?

¿Cuál es el tamaño del mercado de logística minera de Australia en 2026?

¿Cuál es la tasa de crecimiento prevista hasta 2031?

¿Cuál es la tasa de crecimiento prevista hasta 2031?

¿Qué área de servicio se expande más rápido?

¿Qué área de servicio se expande más rápido?

¿Qué región registra la mayor participación de valor en 2025?

Australia Occidental representa el 63,70% del valor total del mercado en 2025, impulsada por la producción de mineral de hierro del Pilbara.

¿Qué tendencia tecnológica es más transformadora?

¿Qué tendencia tecnológica es más transformadora?

¿Qué segmento mineral muestra las perspectivas de crecimiento más sólidas?

¿Qué segmento mineral muestra las perspectivas de crecimiento más sólidas?

Última actualización de la página el: