Tamaño y Participación del Mercado de Logística de Madera de China

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 17.95 Mil millones de dólares |

| Tamaño del Mercado (2026) | 18.97 Mil millones de dólares |

| Tamaño del Mercado (2031) | 24.29 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.07% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística de Madera de China por Mordor Intelligence

El tamaño del mercado de logística de madera de China fue valorado en 17,95 mil millones USD en 2025 y se estima que crecerá desde 18,97 mil millones USD en 2026 hasta alcanzar los 24,29 mil millones USD en 2031, a una CAGR del 5,07% durante el período de pronóstico 2026-2031.

El mercado de logística de madera de China sigue respaldado por la dependencia estructural de las importaciones, ya que la producción nacional no ha reemplazado completamente los grandes troncos de madera blanda y las categorías de madera dura tropical necesarias por los fabricantes de la cadena de valor descendente, a pesar de que la producción nacional de madera se estima en 144 millones de m³ en 2025. El mercado de logística de madera de China también está siendo reconfigurado por la gestión portuaria centralizada, los enlaces ferroviarios interiores y los servicios especializados marítimo-ferroviarios que mantienen la carga en movimiento hacia los principales cinturones de procesamiento a mayor velocidad y con mayor coordinación. Las exigencias de cumplimiento normativo se están comercializando cada vez más en el mercado de logística de madera de China, ya que los paneles de madera importados ahora enfrentan un marco de inspección más claro bajo el anuncio aduanero de agosto de 2025, lo que incrementa la necesidad de documentación, planificación de patios y gestión de liberación programada. El mercado de logística de madera de China sigue bajo presión por la desaceleración del sector inmobiliario y permanece muy por debajo de los niveles de 2020, debilitando el volumen de madera vinculado a la construcción, incluso cuando los operadores logísticos incorporaron más servicios de valor agregado en los contratos. Incluso con condiciones de volumen bruto más débiles, el mercado de logística de madera de China está preservando el crecimiento mediante la revalorización hacia servicios integrados como clasificación, fumigación, almacenamiento en zona franca, visibilidad de rutas y control de inventario gestionado digitalmente.

Conclusiones Clave del Informe

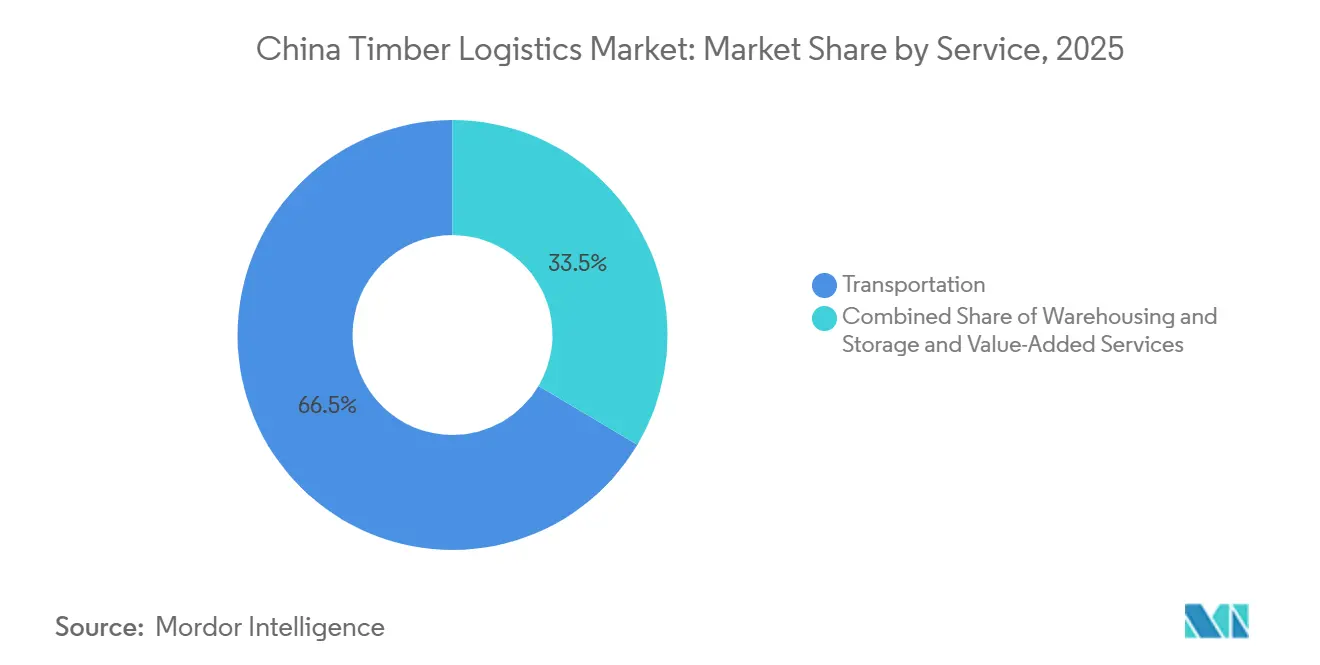

- Por servicio, el transporte representó el 66,48% de la participación del mercado de logística de madera de China en 2025, mientras que los servicios de valor agregado registraron la CAGR proyectada más alta del 7,30% hasta 2031.

- Por tipo de producto maderero, la madera aserrada y la madera de construcción representaron el 31,19% del valor logístico por tipo de producto en 2025, mientras que se proyecta que los productos de madera de ingeniería se expandirán a una CAGR del 8,23% hasta 2031.

- Por industria de uso final, la construcción e infraestructura representaron el 44,03% del tamaño del mercado de logística de madera de China en 2025, mientras que se prevé que el embalaje crezca a una CAGR del 7,82% hasta 2031.

- Por geografía, China Oriental representó el 39,24% de la participación del mercado de logística de madera de China en 2025, mientras que se prevé que China Meridional crezca a una CAGR del 6,97% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Logística de Madera de China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Dependencia Sostenida de las Importaciones para los Flujos de Troncos y Madera Aserrada | +1.2% | Núcleo de China Oriental incluyendo Rizhao, Taicang y Zhangjiagang, con ganancias secundarias en el Noreste y Norte de China | Corto plazo (≤ 2 años) |

| Redes de Distribución Centradas en Puertos a lo Largo de la Costa Oriental | +0.9% | China Oriental, especialmente el Delta del Río Yangtze, con desbordamiento hacia el Borde del Mar de Bohai y el Delta del Río de las Perlas | Mediano plazo (2-4 años) |

| Conectividad Ferroviaria e Intermodal hacia Clústeres de Procesamiento del Interior | +0.8% | Suroeste y Centro de China a través del corredor ILSTC, junto con centros interiores del Noreste y Norte de China | Mediano plazo (2-4 años) |

| Crecientes Requisitos de Trazabilidad en los Flujos de Madera Transfronterizos | +0.4% | Global, con concentración de cumplimiento en los clústeres de exportación del Este y Sur de China | Largo plazo (≥ 4 años) |

| Diversificación del Suministro Alejándose de la Dependencia de un Único Origen | +0.7% | Norte y Noreste de China para alternativas a Rusia, y Sur y Suroeste de China para flujos de entrada de la ASEAN | Corto plazo (≤ 2 años) |

| Adopción de Visibilidad Digital de Patios, Inventario y Rutas | +0.5% | Zonas de puertos inteligentes de China Oriental y parques logísticos en zona franca de China Meridional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Dependencia Sostenida de las Importaciones para los Flujos de Troncos y Madera Aserrada

El mercado de logística de madera de China sigue vinculado a la madera importada porque la producción nacional no cubre completamente la mezcla de especies y las dimensiones de troncos utilizadas por los fabricantes de muebles, paneles y madera de ingeniería. China produjo un estimado de 144 millones de m³ de madera en 2025, pero la madera importada aún llenó brechas críticas de suministro para los procesadores que dependen de insumos de madera blanda de gran diámetro y madera dura tropical[1]Servicio Agrícola Exterior del USDA, "Informe Anual de Productos de Madera Sólida 2025, China," Informe GAIN CH2026-0020, apps.fas.usda.gov. Esa dependencia mantiene activo el mercado de logística de madera de China en llegadas marítimas, manejo portuario, fumigación y distribución interior, incluso cuando la demanda final se debilita. La mezcla de carga también subraya el valor de la logística especializada, ya que los compradores de madera necesitan clasificación, control de origen y apoyo en la programación más allá del simple movimiento de flete. Por eso el mercado de logística de madera de China sigue expandiéndose en términos de ingresos incluso cuando el volumen bruto no crece al mismo ritmo.

Redes de Distribución Centradas en Puertos a lo Largo de la Costa Oriental

El mercado de logística de madera de China sigue organizado en torno a los puertos de la Costa Oriental porque estas ubicaciones ofrecen acceso a muelles, almacenamiento en zona franca, capacidad aduanera y proximidad a los mayores cinturones de procesamiento de madera del país. Jiangsu, Shandong, Shanghái, Guangdong, Fujian y Hebei se mantuvieron como las 6 principales provincias importadoras de madera según el informe del USDA, lo que subraya con qué fuerza la geografía de las importaciones da forma al sistema logístico nacional. Esta concentración otorga al mercado de logística de madera de China una clara columna vertebral costera, con los procesadores del interior dependiendo de una transferencia eficiente desde la puerta del puerto hasta el parque industrial. El modelo también favorece una mayor intensidad de servicio porque los patios en zona franca cercanos a los puertos pueden organizar la clasificación, el almacenamiento temporal y la programación de liberación antes de que la madera se traslade al interior. Como resultado, los operadores logísticos costeros mantienen poder de fijación de precios en las capas de servicio más allá del flete base.

Conectividad Ferroviaria e Intermodal hacia Clústeres de Procesamiento del Interior

El mercado de logística de madera de China se está volviendo más flexible a medida que los servicios ferroviarios y marítimo-ferroviarios están reduciendo la brecha de costos de larga data entre los compradores costeros y los procesadores del interior. El Puerto Interior Internacional de Ganzhou ha operado más de 1.700 trenes de carga China-Europa desde 2015, y la madera procedente de Europa ha llegado a Jiangxi en aproximadamente 12 días a menores costos logísticos, lo que demuestra cómo han mejorado las opciones de abastecimiento interior[2]People's Daily Online, "El Tren de Carga China-Europa Convierte un Centro Mueblero Interior en un Actor del Comercio Global," People's Daily Online, en.people.cn. China Railway también ha formalizado ofertas de servicios especializados de madera dentro del sistema de productos China Railway Express, lo que favorece una mejor planificación para la carga de madera en corredores de larga distancia. Este cambio es importante para el mercado de logística de madera de China porque las plantas del interior en el Centro y Suroeste de China ahora tienen más opciones de enrutamiento y mayor poder de negociación al acordar condiciones de servicio. También impulsa a los operadores costeros a ampliar su función más allá del manejo portuario hacia una coordinación interior más profunda.

Adopción de Visibilidad Digital de Patios, Inventario y Rutas

El mercado de logística de madera de China avanza hacia un mayor control digital a medida que los patios y almacenes de madera enfrentan presión para mejorar la trazabilidad, los tiempos de ciclo y la precisión del inventario. Los sistemas de gestión de almacenes basados en la nube diseñados para madera utilizan RFID, escaneo de códigos de barras y herramientas de monitoreo conectadas para mejorar la visibilidad del stock y la disciplina del patio[3]Mutouyun, "Producto del Sistema de Gestión de Almacenes Mutouyun," Mutouyun, mutouyun.com. Estas herramientas son importantes en el mercado de logística de madera de China porque ayudan a los operadores a separar especies, rastrear información de origen y preparar registros de despacho más limpios para clientes e inspectores. Una mejor visibilidad también respalda el crecimiento de los ingresos, ya que los compradores están más dispuestos a pagar por datos de inventario confiables y una planificación de liberación más rápida cuando las condiciones de suministro son inciertas. Con el tiempo, la brecha entre los operadores con capacidad digital y los operadores manuales probablemente se ampliará dentro del mercado de logística de madera de China.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ciclo Bajista del Sector Inmobiliario que Debilita el Volumen de Madera | -1.0% | Nacional, con efectos más profundos en el Norte de China, el Noreste de China y los principales clústeres de procesamiento del Delta del Yangtze | Corto plazo (≤ 2 años) |

| Retenciones Fitosanitarias y Retrasos en la Inspección Fronteriza | -0.5% | Puertos de China Oriental incluyendo Lanshan, Taicang y Beilun, junto con las puertas de entrada del Noreste | Corto plazo (≤ 2 años) |

| Prohibiciones de Exportación en Países Proveedores que Restringen los Volúmenes de Entrada | -0.6% | Puertos de madera dura tropical del Este y Sur de China, junto con los corredores de madera blanda del Noreste de China | Mediano plazo (2-4 años) |

| Transporte Interior Fragmentado e Ineficiencia de Viajes de Retorno en Vacío | -0.4% | Centro, Suroeste y Noroeste de China, especialmente los tramos de distribución interior fuera de los centros principales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Ciclo Bajista del Sector Inmobiliario que Debilita el Volumen de Madera

El mercado de logística de madera de China enfrenta su restricción de demanda más clara por la desaceleración del sector inmobiliario, ya que los nuevos inicios de construcción de viviendas cayeron un 20% en 2025 y se mantuvieron un 74% por debajo de los niveles de 2020. Una menor actividad residencial reduce la demanda de madera estructural, suaviza el consumo de madera relacionado con el equipamiento interior y debilita la demanda de muebles vinculada al ciclo inmobiliario. Esa presión se traslada directamente al mercado de logística de madera de China a través de un menor volumen en los puertos, una menor utilización de los patios de almacenamiento y una rotación más débil en las rutas interiores. El gasto en infraestructura aún proporciona cierto apoyo, pero la mezcla de madera en esos proyectos es menos favorable que la de la construcción residencial. Esto deja a los operadores con mayor exposición a los corredores de construcción bajo más presión que los actores que pueden ofrecer servicios integrados de manejo o cumplimiento normativo.

Retenciones Fitosanitarias y Retrasos en la Inspección Fronteriza

El mercado de logística de madera de China también enfrenta fricciones derivadas de los controles de cuarentena y los procedimientos de inspección fronteriza, que generan incertidumbre en torno a los plazos de liberación de la carga y la planificación del inventario. El marco aduanero de agosto de 2025 para los paneles de madera importados añadió una estructura de inspección más clara, pero también reforzó las tareas de cumplimiento que pueden extender el tiempo de permanencia cuando los flujos de trabajo de documentación o pruebas no están alineados[4]Consejo Chino para la Promoción del Comercio Internacional, "Comprensión de las Normas Regulatorias para la Adopción de Resultados de Inspección en Paneles de Madera Importados," CCEECCIC, cceeccic.org. Eso crea una carga de costos directa en el mercado de logística de madera de China porque el almacenamiento, la secuenciación y la programación de camiones se vuelven más difíciles cuando las ventanas de liberación se desplazan. Los proveedores con mayor apoyo aduanero y capacidad de documentación interna están mejor posicionados para proteger la calidad del servicio bajo estas condiciones. Los operadores más pequeños con sistemas de cumplimiento más débiles están más expuestos a la presión sobre los márgenes derivada de los retrasos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicio: El Dominio del Transporte Enmascara el Impulso de los Servicios de Valor Agregado

El transporte representó el 66,48% de la participación del mercado de logística de madera de China en 2025, convirtiéndolo en la categoría de servicio más grande del informe. El transporte por carretera aún gestionó el movimiento principal entre las terminales de troncos costeras y los parques de procesamiento del interior, mientras que los flujos por vías navegables interiores en los sistemas del Río Yangtze y el Río de las Perlas siguieron siendo importantes para la distribución a granel. El ferrocarril también se volvió más relevante a medida que los procesadores del interior buscaban un enrutamiento de larga distancia más estable. Esto mantuvo al transporte en el centro del mercado de logística de madera de China incluso cuando los márgenes se volvieron más desiguales entre los distintos modos.

Se prevé que los servicios de valor agregado se expandan a una CAGR del 7,30% hasta 2031, convirtiéndolos en la capa de servicio de más rápido crecimiento en el mercado de logística de madera de China. El descortezado, la clasificación, la fumigación, el procesamiento de astillas de madera y el financiamiento de la cadena de suministro se están vendiendo cada vez más como parte de contratos logísticos más amplios en lugar de como complementos separados. Esta tendencia es más fuerte en los parques portuarios en zona franca donde los operadores pueden gestionar la clasificación y verificación antes de la liberación nacional. Las ofertas de servicios especializados de madera de China Railway también apoyan soluciones multimodales más coordinadas que elevan el valor de los paquetes de transporte gestionado.

Por Tipo de Producto Maderero: La Madera Aserrada Lidera, la Madera de Ingeniería se Acelera

La madera aserrada y la madera de construcción representaron el 31,19% del valor logístico por tipo de producto en 2025, convirtiéndolas en el segmento de producto maderero más grande del mercado de logística de madera chino. Esto reflejó la importancia de la madera blanda aserrada importada para la fabricación de muebles, el equipamiento residencial interior y la demanda más amplia de procesamiento de madera. Rusia por sí sola representó el 70% de las llegadas de madera blanda aserrada a China, manteniendo los corredores del norte y noreste estrechamente vinculados a esa cadena de suministro. La madera rolliza industrial y los troncos siguieron siendo otro flujo importante, con la logística centrada en la fumigación costera, el transporte de corta distancia y el despacho hacia los aserraderos cercanos.

Se proyecta que los productos de madera de ingeniería crezcan a una CAGR del 8,23% de 2026 a 2031, convirtiéndolos en el segmento de producto de más rápido crecimiento en el mercado de logística de madera chino. Su crecimiento refleja el creciente interés en los materiales de construcción ecológicos y el uso más amplio de productos como la madera laminada cruzada (CLT) y la madera laminada de chapa en estructuras no residenciales. Este cambio favorece a los operadores logísticos que pueden gestionar un almacenamiento más limpio, la segregación de productos y un movimiento interior más controlado. La madera para pulpa, las astillas y la fibra aún proporcionan una base estable, mientras que los pellets y briquetas siguen siendo flujos más pequeños pero en gradual expansión vinculados a la demanda de transición energética.

Por Industria de Uso Final: La Construcción Ancla el Volumen, el Embalaje Impulsa el Crecimiento

La construcción e infraestructura representaron el 44,03% del tamaño del mercado de logística de madera de China en 2025, convirtiéndola en el segmento de uso final más grande. Su liderazgo provino de la escala de la actividad constructiva e infraestructural que aún requería insumos relacionados con la madera incluso durante un ciclo inmobiliario más débil. La renovación urbana, la conservación del agua y los proyectos de transporte ayudaron a preservar los volúmenes de movimiento, aunque la mezcla de madera se desplazó hacia paneles de encofrado y componentes de ingeniería. Esto mantuvo a la construcción como el principal ancla de volumen en el mercado de logística de madera de China, incluso cuando la demanda residencial siguió siendo débil.

Se espera que el embalaje registre una CAGR del 7,82% hasta 2031, lo que lo convierte en el uso final de más rápido crecimiento en el mercado de logística de madera de China. El segmento se beneficia del comercio electrónico transfronterizo y la creciente demanda de cajones de madera de ingeniería para electrónica, piezas de automóviles y equipos industriales. La fabricación de muebles se mantuvo como el segundo mayor usuario final, pero enfrentó presión en 2025 a medida que la demanda interna más débil y las condiciones de exportación más débiles redujeron el apetito de compra. La pulpa y el papel, la energía y la biomasa, y los usos especializados más pequeños continúan proporcionando una base de demanda diversificada para la industria de logística de madera de China.

Análisis Geográfico

China Oriental representó el 39,24% de la participación del mercado de logística de madera de China en 2025, lo que la convirtió en el mayor clúster regional. La región se beneficia de una infraestructura de importación consolidada desde hace mucho tiempo, densos cinturones de procesamiento y fuertes vínculos entre los puertos y los centros manufactureros. El Puerto de Ningbo Zhoushan procesó más de 1.400 millones de toneladas de carga en 2025 y se mantuvo como el puerto más concurrido del mundo por volumen, mientras que la expansión del Canal Tiaozhoumen mejoró el acceso para grandes buques y alivió una restricción operativa clave. Esa escala apoya el mercado de logística de madera de China al permitir un manejo más rápido de los buques, una mayor capacidad de almacenamiento y un mejor despacho hacia Jiangsu, Zhejiang y Shandong. El Norte de China también desempeña un papel importante porque Tianjin y Qingdao conectan los flujos de madera aserrada importada con grandes centros de demanda interior en Hebei, Pekín y Mongolia Interior.

Se proyecta que China Meridional crezca a una CAGR del 6,97% de 2026 a 2031, lo que la convierte en el segmento regional de más rápido crecimiento en el mercado de logística de madera de China. La base de muebles y manufactura de Guangdong, especialmente en torno a Foshan, Dongguan y Zhongshan, continúa apoyando las importaciones de madera dura y la demanda de embalaje secundario. El Delta del Río de las Perlas añade otra capa de demanda porque los productores orientados a la exportación necesitan materiales de embalaje a base de madera para envíos de electrónica, bienes de consumo y equipos. El Centro de China también se está volviendo más relevante a medida que la conectividad ferroviaria mejora el acceso a los puertos costeros y reduce la desventaja que antes enfrentaban las plantas del interior. El corredor de Ganzhou demuestra que el movimiento de madera interior ahora puede ser más rápido y rentable, lo que fortalece la posición de los procesadores en Jiangxi y las provincias cercanas.

El Suroeste de China no tiene la mayor base actual en el mercado de logística de madera de China, pero su papel logístico está aumentando a medida que la inversión en corredores mejora el acceso entre los parques interiores y la puerta de entrada del Golfo de Beibu. El Canal Pinglu estaba más del 90% completado en 2026, lo que apunta a un mejor acceso por vías navegables para el futuro movimiento de carga hacia el Suroeste de China. El Noreste de China sigue siendo importante para el comercio vinculado a la madera blanda, mientras que el Noroeste de China sigue siendo el segmento regional más pequeño pero está ganando gradualmente relevancia en el flete ferroviario a través de una conectividad occidental más amplia. En conjunto, estos cambios muestran que el mercado de logística de madera de China sigue siendo costero en su estructura, pero se está volviendo geográficamente más flexible de lo que era en años anteriores.

Panorama Competitivo

El mercado de logística de madera de China está moderadamente fragmentado, con grandes grupos portuarios y navieros respaldados por el Estado liderando el manejo a granel, mientras que los operadores especializados compiten en servicios de valor agregado y gestionados digitalmente. Los actores más consolidados controlan el acceso a los puertos, los patios en zona franca, la capacidad de fumigación y el apoyo al procesamiento en muelle, lo que les otorga una ventaja real en el primer tramo logístico. Esa ventaja importa porque los compradores de madera a menudo prefieren un único operador que pueda gestionar la descarga, el almacenamiento temporal, la coordinación aduanera y el despacho interior en una sola cadena. Al mismo tiempo, el mercado de logística de madera de China aún deja espacio para especialistas más pequeños que pueden atender corredores de nicho, necesidades de manejo específicas por producto o requisitos de clientes con alta intensidad digital. Esto mantiene la competencia activa aunque la escala sigue siendo importante.

La principal división estratégica en el mercado de logística de madera de China es entre los actores que construyen redes más profundas e integradas y aquellos que intentan ampliar la cobertura de origen y rutas. COSCO SHIPPING Holdings lanzó el Proyecto de Patio-Almacén Integrado de Hefei en mayo de 2026, que vinculó corredores de transporte, patios de contenedores y almacenamiento en una única plataforma de distribución interior para los flujos en el Delta del Río Yangtze y el Centro de China. Guangzhou Port Group también se movió para fortalecer la coordinación interregional en abril de 2026 mediante intercambios formales con Hebei Port Group y Tianjin Port Group sobre optimización de redes, trabajo en puertos inteligentes y verdes, y coordinación norte-sur. La expansión del canal de Ningbo Zhoushan Port a finales de 2025 fue otro movimiento competitivo importante porque mejoró el acceso a aguas profundas y apoyó una mayor eficiencia de los buques en China Oriental. Estos movimientos muestran cómo los grupos líderes están protegiendo su posición a través de la profundidad de la red y la calidad de la infraestructura en lugar de solo el precio.

La capacidad digital se está convirtiendo en un diferenciador más claro en el mercado de logística de madera de China porque los clientes quieren una mejor visibilidad sobre el stock, el origen y los plazos de liberación. Los sistemas de almacén enfocados en madera que utilizan herramientas de seguimiento conectadas ayudan a los operadores a reducir la fricción en el patio y mejorar la precisión del despacho. Esto importa porque los requisitos de cumplimiento y trazabilidad se están volviendo más centrales para la calidad del servicio comercial. Los operadores que no pueden proporcionar documentación confiable, visibilidad de inventario en tiempo real o planificación interior coordinada probablemente perderán poder de negociación. Como resultado, el mercado de logística de madera de China sigue abierto a muchos actores, pero los ganadores son cada vez más aquellos que combinan escala de infraestructura con sistemas más sólidos.

Líderes de la Industria de Logística de Madera de China

China National Forest Products Group (CFPC)

Jiangsu Wanlin Modern Logistics Co., Ltd.

Rizhao Port Co., Ltd.

COSCO SHIPPING Holdings Co., Ltd.

Sinotrans Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2026: A.P. Moller – Maersk lanzó el servicio marítimo FI2 que conecta el Extremo Oriente de Asia, incluyendo Shanghái, con el Subcontinente Indio, con la primera travesía hacia el oeste partiendo el 4 de junio de 2026, respondiendo a la creciente demanda de los clientes de capacidad para el comercio China-India. El servicio complementa la ruta FI3 existente y mejora la frecuencia y la flexibilidad de enrutamiento, fortaleciendo la resiliencia de la cadena de suministro en una de las rutas comerciales emergentes de más rápido crecimiento.

- Mayo 2026: COSCO SHIPPING Holdings lanzó el Proyecto de Patio-Almacén Integrado de Hefei a través de su subsidiaria Shanghai Pan Asia Shipping y COSCO SHIPPING Logistics, estableciendo un ecosistema logístico triple en uno que integra corredores de transporte, patios de contenedores y almacenamiento dentro del Delta del Río Yangtze. El proyecto avanza la estrategia logística interior Canal + Centro + Red del grupo y posiciona a la empresa para capturar los flujos de redistribución de carga maderera e industrial desde los puertos de China Oriental hacia los clústeres de procesamiento del Centro de China.

- Abril 2026: Guangzhou Port Group encabezó una delegación a Hebei Port Group y Tianjin Port Group para formalizar la colaboración en la optimización de redes navieras, iniciativas de puertos verdes e inteligentes, y coordinación portuaria-naviera Norte-Sur. El compromiso señala un impulso estratégico del mayor grupo portuario del Sur de China para construir un ecosistema portuario nacional capaz de enrutar los flujos de entrada de madera de manera más eficiente entre los muelles de origen y los centros de demanda del hinterland.

- Diciembre 2025: El Puerto de Ningbo-Zhoushan logró la navegación de prueba de su Canal Tiaozhoumen ampliado, permitiendo el tránsito de buques de 300.000 toneladas durante la marea alta y la navegación de portacontenedores de 200.000 toneladas en todo momento, creando una configuración de canal de doble aguas profundas que elimina las restricciones de infraestructura para los graneleros de carga maderera de ultra gran tamaño.

Alcance del Informe del Mercado de Logística de Madera de China

| Transporte | Carretera |

| Ferroviario | |

| Vías Navegables | |

| Multimodal | |

| Almacenamiento y Depósito | |

| Servicios de Valor Agregado |

| Madera Rolliza Industrial / Troncos |

| Leña y Biomasa |

| Madera Aserrada y Madera de Construcción |

| Productos de Madera de Ingeniería |

| Madera para Pulpa, Astillas y Fibra |

| Pellets y Briquetas |

| Otros Tipos de Madera |

| Construcción e Infraestructura |

| Industria de Pulpa y Papel |

| Fabricación de Muebles |

| Industria del Embalaje |

| Industria de Energía y Biomasa |

| Otras Industrias de Uso Final |

| China Oriental |

| China Meridional |

| China Septentrional |

| China Nororiental |

| China Central |

| China Suroccidental |

| China Noroccidental |

| Por Servicio | Transporte | Carretera |

| Ferroviario | ||

| Vías Navegables | ||

| Multimodal | ||

| Almacenamiento y Depósito | ||

| Servicios de Valor Agregado | ||

| Por Tipo de Producto Maderero | Madera Rolliza Industrial / Troncos | |

| Leña y Biomasa | ||

| Madera Aserrada y Madera de Construcción | ||

| Productos de Madera de Ingeniería | ||

| Madera para Pulpa, Astillas y Fibra | ||

| Pellets y Briquetas | ||

| Otros Tipos de Madera | ||

| Por Industria de Uso Final | Construcción e Infraestructura | |

| Industria de Pulpa y Papel | ||

| Fabricación de Muebles | ||

| Industria del Embalaje | ||

| Industria de Energía y Biomasa | ||

| Otras Industrias de Uso Final | ||

| Por Geografía | China Oriental | |

| China Meridional | ||

| China Septentrional | ||

| China Nororiental | ||

| China Central | ||

| China Suroccidental | ||

| China Noroccidental |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de logística de madera de China?

El mercado de logística de madera de China se situó en 17,95 mil millones USD en 2025 y está valorado en 18,97 mil millones USD en 2026, con un pronóstico de 24,29 mil millones USD para 2031.

¿A qué velocidad se espera que crezca la logística de madera en China hasta 2031?

El informe proyecta que el mercado de logística de madera de China crecerá a una CAGR del 5,07% de 2026 a 2031.

¿Qué área de servicio lidera los ingresos en la logística de madera de China?

El transporte se mantuvo como el segmento de servicio más grande, con el 66,48% de los ingresos en 2025, porque los movimientos por carretera, vías navegables y ferrocarril siguen siendo el ancla de toda la cadena de suministro.

¿Qué categoría de producto está creciendo más rápido en la logística de madera en China?

Se prevé que los productos de madera de ingeniería crezcan más rápido, con una CAGR del 8,23% hasta 2031, respaldados por un uso más amplio en aplicaciones de construcción ecológica.

¿Qué sector de uso final genera la mayor demanda de movimiento de madera en China?

La construcción e infraestructura se mantuvo como el mayor segmento de uso final en 2025 con una participación del 44,03%, aunque la desaceleración del sector inmobiliario debilitó algunos flujos vinculados al sector residencial.

¿Qué región es más importante para el crecimiento de la logística de madera en China?

China Oriental se mantuvo como la mayor base regional con una participación del 39,24% en 2025, mientras que se espera que China Meridional crezca más rápido a una CAGR del 6,97% hasta 2031.

Última actualización de la página el: