Tamaño y Participación del Mercado de Logística de Proyectos de China

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

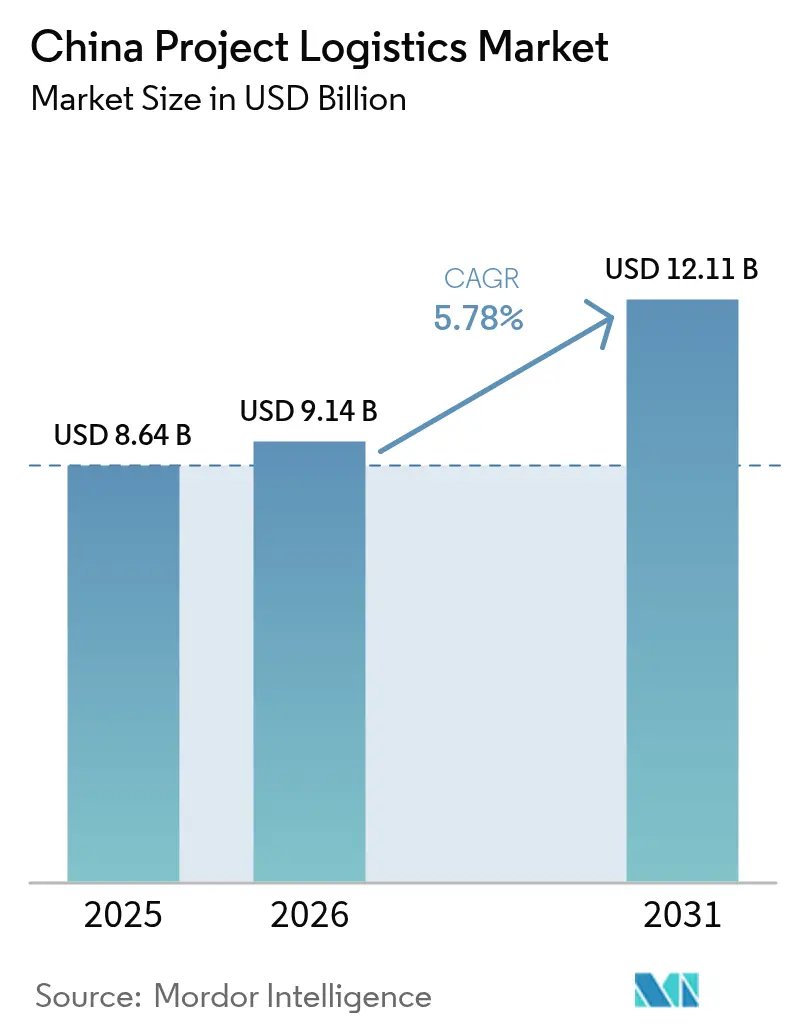

| Tamaño del mercado en el año base (2025) | 8.64 Mil millones de dólares |

| Tamaño del Mercado (2026) | 9.14 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.11 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.78% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística de Proyectos de China por Mordor Intelligence

El tamaño del Mercado de Logística de Proyectos de China fue valorado en USD 8,64 mil millones en 2025 y se estima que crecerá desde USD 9,14 mil millones en 2026 hasta alcanzar USD 12,11 mil millones en 2031, a una CAGR del 5,78% durante el período de previsión (2026-2031).

El crecimiento del mercado refleja el gasto sostenido en infraestructura dentro del pipeline de la Iniciativa de la Franja y la Ruta, el agresivo despliegue de megaproyectos de energías renovables y la modernización industrial constante que en conjunto crean múltiples fuentes de ingresos y amortiguan las desaceleraciones específicas de cada sector. Los proveedores capturan valor combinando experiencia en elevación pesada con orquestación multimodal, lo que permite el movimiento confiable de turbinas, transformadores y módulos prefabricados hacia sitios remotos. Las empresas estatales integradas aprovechan sus activos portuarios y corredores ferroviarios para asegurar contratos de megaproyectos, mientras que los transitarios globales profundizan las alianzas locales para aprovechar la demanda de los centros de cumplimiento de comercio electrónico transfronterizo. Al mismo tiempo, las regulaciones de transporte de carga ecológico están acelerando la actualización de flotas hacia camiones y embarcaciones de bajas emisiones, lo que eleva los costos a corto plazo pero promete eficiencias operativas a largo plazo.

Conclusiones Clave del Informe

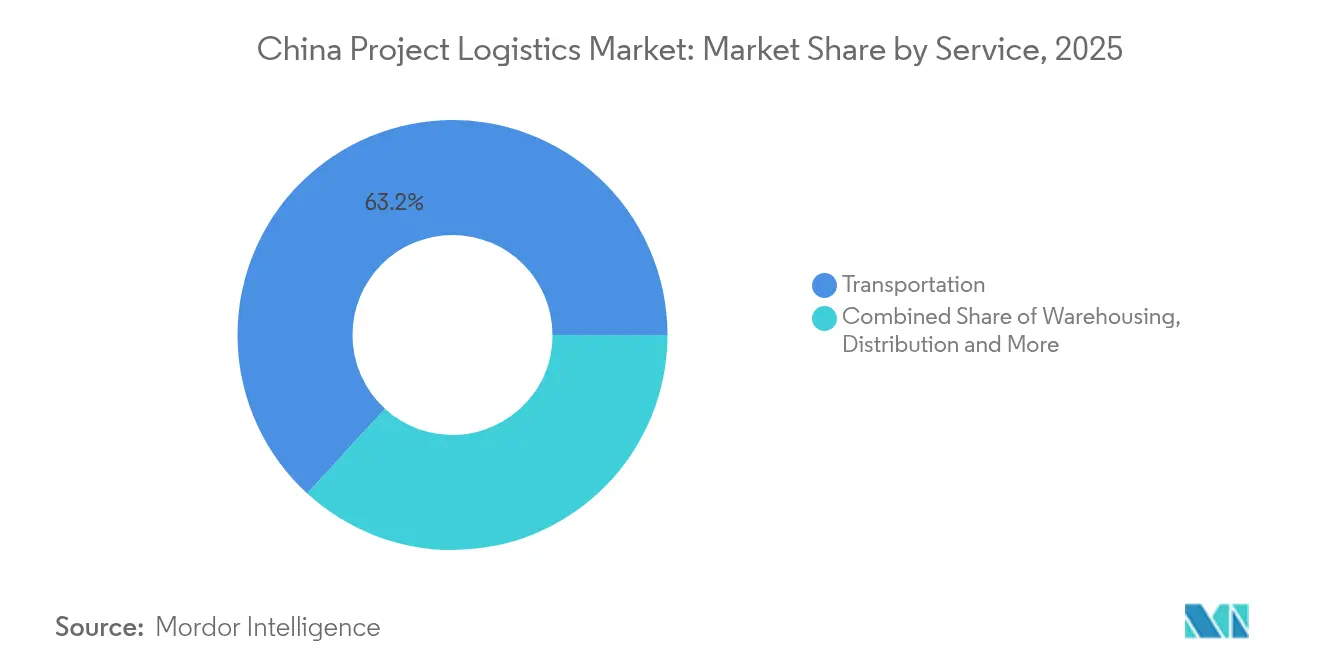

- Por Servicio, los servicios de Transporte representaron el 63,20% de la participación del mercado de logística de proyectos de China en 2025. Se proyecta que Almacenamiento, Distribución y Gestión de Inventario avanzará a una CAGR del 4,47% hasta 2031.

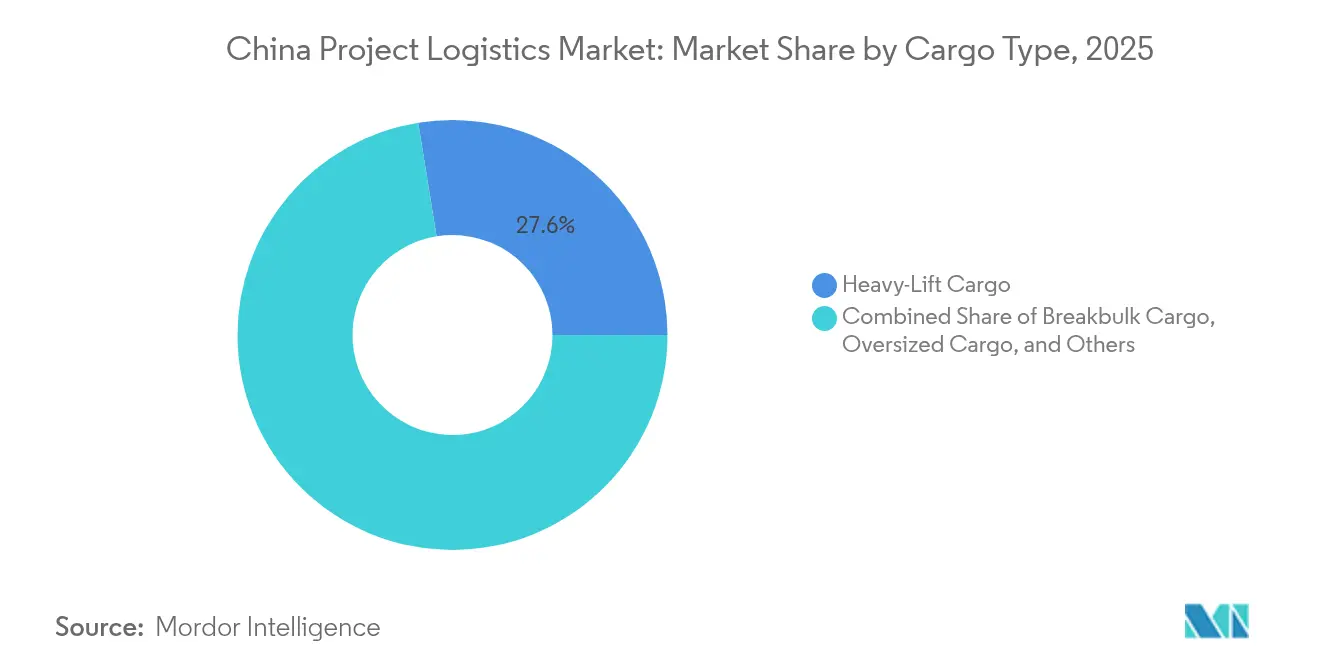

- Por Tipo de Carga, la carga de elevación pesada representó el 27,55% del tamaño del mercado de logística de proyectos de China en 2025. Se prevé que la carga sobredimensionada crecerá a una CAGR del 4,98% hasta 2031.

- Por Industria Usuaria Final, Generación y Transmisión de Energía capturó el 23,40% de la participación de ingresos en 2025. Se espera que Construcción e Infraestructura se expanda a una CAGR del 5,32% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Logística de Proyectos de China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Pipeline de infraestructura de la Iniciativa de la Franja y la Ruta | +1.0% | Asia Central, Sudeste Asiático, Oeste de China | Largo plazo (≥ 4 años) |

| Auge de megaproyectos domésticos de energía renovable | +0.8% | Provincias costeras e interiores | Mediano plazo (2-4 años) |

| Desarrollo del Oeste de China y construcción de corredores interiores | +0.6% | Xinjiang, Tíbet, Qinghai, Gansu | Largo plazo (≥ 4 años) |

| Rápida expansión de centros de cumplimiento de comercio electrónico transfronterizo | +0.4% | Shanghái, Shenzhen, Xinjiang | Corto plazo (≤ 2 años) |

| Auge de la energía eólica marina y flotante a lo largo de la costa de China | +0.3% | Jiangsu, Zhejiang, Guangdong, Fujian, Shandong | Mediano plazo (2-4 años) |

| Auge de la logística de construcción modular prefabricada de edificios en altura | +0.2% | Ciudades de Primer y Segundo Nivel | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Pipeline de Infraestructura de la Iniciativa de la Franja y la Ruta Acelera la Demanda de Carga de Proyectos

La construcción del ferrocarril China-Kirguistán-Uzbekistán de 523 km requerirá volúmenes sostenidos de equipos de elevación pesada, remolques especializados y transferencias multimodales sincronizadas. Los proveedores capaces de integrar tramos ferroviarios, viales y aéreos están posicionados para cobrar tarifas de orquestación premium. El corredor también desbloquea tráfico con destino al oeste que reduce la exposición a la congestión costera. La continuidad de la demanda a lo largo de las fases de planificación, construcción y puesta en marcha respalda ingresos predecibles durante varios años[1]Portal de la Franja y la Ruta, "Actualizaciones sobre el Desarrollo de Infraestructura," yidaiyilu.gov.cn.

Auge de Megaproyectos Domésticos de Energía Renovable

Los parques eólicos marinos a escala de gigavatios ahora despliegan turbinas de más de 15 MW que pesan cientos de toneladas, lo que incrementa la necesidad de embarcaciones de elevación de precisión y marcos de transporte diseñados específicamente. Las góndolas más grandes reducen el costo logístico por megavatio, aunque elevan la complejidad y los requisitos de seguros. Los fabricantes del interior deben trasladar palas y torres hasta los astilleros de ensamblaje costeros, impulsando los volúmenes de transporte de larga distancia por carretera y ferrocarril. Los subsidios provinciales para prototipos de eólica flotante amplían el pipeline de proyectos disponible e incentivan la inversión temprana en embarcaciones de instalación en aguas profundas[2]Administración Nacional de Energía, "Estadísticas de Desarrollo de Energía Renovable," nea.gov.cn.

Desarrollo del Oeste de China y Construcción de Corredores Interiores

El récord de throughput de carga en el Nuevo Corredor Internacional de Comercio Terrestre y Marítimo valida las rutas logísticas del oeste que eluden los saturados puertos del este. Xinjiang está ampliando su infraestructura aeroportuaria para apoyar vuelos chárter fuera de medidas estándar, mientras que Gansu está mejorando los enlaces viales para conectar sitios mineros remotos. Los proveedores capaces de posicionar equipos especializados en estas regiones obtienen una ventaja de primer movimiento y diversifican su exposición a la competencia de precios en zonas costeras.

Rápida Expansión de Centros de Cumplimiento de Comercio Electrónico Transfronterizo

La infraestructura de comercio electrónico transfronterizo de China alcanzó una escala sin precedentes en 2024, con amplias redes de almacenes en el exterior que suman una capacidad de almacenamiento significativa, mientras que el comercio doméstico de comercio electrónico transfronterizo mantuvo un crecimiento sólido. Esta expansión genera demanda de servicios especializados de logística de proyectos para establecer y equipar instalaciones con sistemas de clasificación automatizados, almacenamiento con control de temperatura y equipos de procesamiento aduanero.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta inflación de costos de capital y combustible | -0.7% | Rutas de larga distancia a nivel nacional | Corto plazo (≤ 2 años) |

| Escasez de especialistas en logística de proyectos | -0.5% | Provincias del oeste, segmentos de nicho | Mediano plazo (2-4 años) |

| Restricciones viales más estrictas de transporte de carga ecológico para cargas sobredimensionadas | -0.4% | Provincias del este, corredores urbanos | Corto plazo (≤ 2 años) |

| Congestión en puertos fluviales secundarios y puertos alimentadores | -0.3% | Deltas del Yangtsé y del Río de las Perlas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alta Inflación de Costos de Capital y Combustible

La volatilidad del precio del combustible y la inflación de los costos de capital impactan significativamente los márgenes de la logística de proyectos, particularmente en el transporte de larga distancia y el despliegue de equipos especializados. Las empresas de logística globales han reportado presiones sobre los márgenes derivadas del incremento en los costos de combustible, con divisiones de transporte vial que experimentan caídas en la rentabilidad a pesar del crecimiento en los ingresos, lo que demuestra cómo los costos de combustible pueden erosionar rápidamente la rentabilidad en operaciones logísticas con uso intensivo de activos. Los proveedores de logística de proyectos enfrentan presiones adicionales sobre los costos de capital derivadas de la adquisición de equipos especializados.

Escasez de Especialistas en Logística de Proyectos

La demanda nacional de ingenieros de aparejo y expertos en permisos supera la oferta, con períodos de vacante que promedian seis meses. Las regiones del oeste son las más afectadas porque el personal calificado prefiere puestos en zonas costeras. Las empresas patrocinan institutos técnicos y programas de aprendizaje acelerado, aunque la capacitación no puede igualar el ritmo de los proyectos. La escasez de talento eleva las nóminas salariales y en ocasiones obliga a la subcontratación con equipos menos experimentados, lo que incrementa el riesgo de ejecución[3]Asociación China de Logística y Adquisiciones, "Análisis de la Industria y Tendencias 2024," cslp.org.cn.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicio: El Transporte Domina Gracias a la Escala de Infraestructura

El Transporte capturó el 63,20% de la participación del mercado de logística de proyectos de China en 2025, lo que refleja la necesidad de remolques de alta capacidad, vagones ferroviarios y embarcaciones de elevación pesada para trasladar turbinas y tuneladoras a lo largo de corredores de más de 5.000 km. El segmento se beneficia de las inversiones gubernamentales en ferrocarriles de carga dedicados y autopistas que acortan los tiempos de tránsito y reducen las tasas de daños. El transporte vial sigue siendo esencial para el acceso de última milla a parques eólicos interiores, mientras que el ferrocarril apoya los movimientos de carga a granel de larga distancia hacia Asia Central. El transporte marítimo maneja piezas sobredimensionadas de energía eólica marina y carga de reexportación hacia la ASEAN. El aéreo sigue siendo un nicho, pero crítico para reemplazos urgentes en líneas de producción paralizadas.

Almacenamiento, Distribución y Gestión de Inventario es el servicio de más rápido crecimiento, con una CAGR proyectada del 4,47% (2026-2031), impulsada por instalaciones de comercio electrónico transfronterizo que requieren almacenamiento con control climático y sistemas de recuperación automatizados. Este auge se alinea con los objetivos de fabricación justo a tiempo que trasladan el inventario de reserva fuera del sitio hacia centros especializados. Los proveedores integrados agrupan seguros de carga, cumplimiento normativo comercial y gestión de proyectos como servicios de valor agregado, captando márgenes más altos y profundizando la fidelización de los clientes. La industria de logística de proyectos de China también invierte en gestión de patios habilitada con RFID para reducir el tiempo de permanencia y mejorar la visibilidad del throughput.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Carga: La Experiencia en Elevación Pesada Impulsa la Fijación de Precios Premium

La carga de elevación pesada representó el 27,55% del tamaño del mercado de logística de proyectos de China en 2025, sustentada por movimientos de transformadores, reactores y turbinas para proyectos de red eléctrica y refinería. El éxito exige patines diseñados, remolques hidráulicos modulares y colocaciones sincronizadas de vigas de puente. Los flujos domésticos y de exportación duales refuerzan la estabilidad del volumen. La carga sobredimensionada se expande a una CAGR del 4,98% (2026-2031), impulsada por palas eólicas marinas que superan los 110 metros y módulos de edificios en altura que no pueden desmontarse. Los proveedores despliegan levantamientos de rutas en 3D y planes de aparejo con realidad aumentada para garantizar el despeje bajo líneas eléctricas y pasos elevados urbanos.

La carga a granel fraccionado sigue siendo relevante para estructuras de acero y cajones de maquinaria, aunque los remitentes buscan cada vez más unidades de carga del ancho de un palé que agilicen la manipulación portuaria. La carga de nicho, como la electrónica de alto valor y los productos químicos con control de temperatura, se encuadra en Otros, atrayendo soluciones especializadas de embalaje y monitoreo. El endurecimiento de las normas de transporte de carga ecológico refuerza la inversión en tractores de bajas emisiones y materiales de estiba reutilizables para minimizar la huella ambiental.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria Usuaria Final: El Sector Energético Lidera la Transformación de la Demanda

Generación y Transmisión de Energía generó el 23,40% de los ingresos de 2025, respaldada por los mandatos de neutralidad de carbono que aceleran el despliegue de parques eólicos y las actualizaciones de la red eléctrica. Las góndolas de turbinas, los equipos de conmutación y los carretes de cable crean un tráfico constante de alto valor. Construcción e Infraestructura es el usuario final de más rápido crecimiento con una CAGR del 5,32% (2026-2031), impulsada por la modernización de ciudades inteligentes y las expansiones del transporte masivo. La construcción modular eleva la demanda de entrega en secuencia justo a tiempo de paneles de fachada, núcleos de escaleras y unidades MEP.

Petróleo y Gas, Minería y Cantería mantiene flujos moderados, principalmente por traslados de plataformas relacionados con mantenimiento y proyectos estratégicos de gas natural. Manufactura y Plantas Industriales sostiene la demanda de instalaciones de líneas llave en mano a medida que las empresas automatizan la producción. La logística aeroespacial y de defensa sigue siendo un nicho, pero exige precios premium debido a los requisitos de seguridad y precisión. Las categorías emergentes, como la construcción de centros de datos, requieren el transporte de equipos de enfriamiento especializados, lo que añade nuevas vías de crecimiento futuro.

Análisis Geográfico

Las provincias costeras del este concentran la mayor parte de los flujos de carga de proyectos, gracias a puertos maduros, clústeres de manufactura de alta tecnología y proximidad a clientes exportadores. El Delta del Río Yangtsé apoya complejas operaciones multimodales que conectan los insumos en contenedores en Shanghái con tramos de barcaza interior hasta Nankín. El Delta del Río de las Perlas se especializa en movimientos de componentes de alta tecnología con destino al mercado de la ASEAN, aunque la congestión en los puertos alimentadores ocasionalmente obliga a crear márgenes de tiempo en los itinerarios.

El Oeste de China registra la expansión más rápida a medida que los corredores de la Iniciativa de la Franja y la Ruta abren Xinjiang, Gansu y Tíbet. El Nuevo Corredor Internacional de Comercio Terrestre y Marítimo redujo el tránsito promedio de Chongqing a Singapur a 13 días, ganando carga a los accesos costeros. El récord de carga en Urumqi y Alashankou ha impulsado la inversión en zonas logísticas vinculadas y patios de grúas de elevación pesada. Los proveedores que preposicionan equipos y contratan aparejadores locales pueden superar a los competidores que dependen de largos traslados de reposicionamiento.

Panorama Competitivo

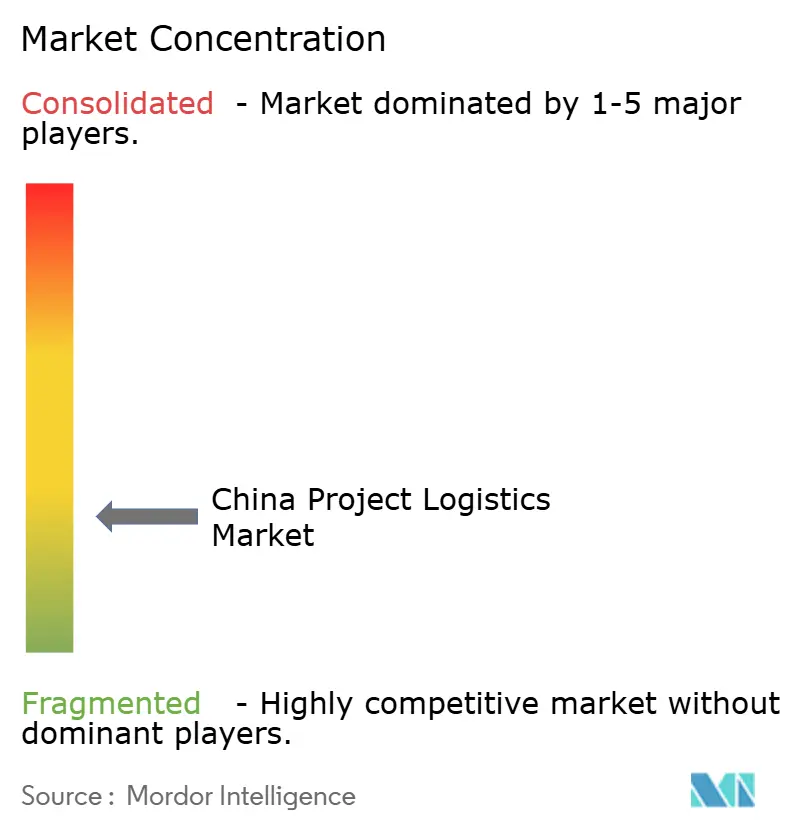

El mercado de logística de proyectos de China presenta una fragmentación moderada, dado que la intensidad de capital desalienta la entrada frecuente de nuevos competidores, aunque la diversidad de necesidades de los proyectos impide el dominio de unas pocas empresas. Las empresas estatales COSCO Shipping Logistics y Sinotrans poseen activos integrados de puertos y ferrocarriles, junto con acceso preferencial a licitaciones de obras públicas. Las grandes empresas internacionales como DSV y Kuehne + Nagel aprovechan sus redes globales y plataformas digitales para ganar clientes EPC multinacionales. Los especialistas de nivel medio se concentran en rutas con destino al oeste o en componentes de turbinas eólicas, generando nichos rentables.

Los temas estratégicos se centran en la digitalización y la automatización. Los actores líderes despliegan optimización de rutas basada en IA que reduce el kilometraje en vacío hasta en un 8%. El mantenimiento predictivo de las grúas de elevación pesada limita el tiempo de inactividad no planificado y asegura los hitos del proyecto. Los proyectos piloto de cadena de bloques rastrean la cadena de custodia de la carga de alto valor, reduciendo las primas de seguros. La consolidación de la industria se aceleró en 2025 cuando DSV adquirió DB Schenker, creando el mayor transitario del mundo y redefiniendo la dinámica de las licitaciones.

Existen oportunidades en espacios sin explotar en el desarrollo de corredores interiores, la logística de energía eólica marina y la automatización del cumplimiento del comercio electrónico. Los nuevos participantes con flotas de bajas emisiones de carbono obtienen ventaja a medida que se endurecen las normas de transporte de carga ecológico. Los fabricantes de equipos integran servicios de transporte en ofertas llave en mano, introduciendo competencia vertical que presiona a los transitarios especializados. En general, el poder de negociación de los clientes se mantiene equilibrado porque los equipos especializados y el conocimiento regulatorio limitan el cambio fácil entre proveedores.

Líderes de la Industria de Logística de Proyectos de China

COSCO Shipping Logistics Co., Ltd.

Sinotrans Ltd.

Kerry Logistics Network Ltd.

CJ Smart Cargo

InterMax Logistics Solution Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto 2025: Kuehne + Nagel y MTU Maintenance Lease Services abren un centro de piezas para motores aeronáuticos en Zhuhai.

- Julio 2025: CEVA Logistics inaugura un centro TIR de 4.300 m² en Alashankou, que incluye 1.000 m² para la manipulación de mercancías peligrosas.

- Junio 2025: COSCO Shipping inaugura su sede regional del norte de China en Tianjín con un Centro Internacional de Tecnología de Transporte Marítimo.

- Abril 2025: DSV completa su adquisición de DB Schenker por EUR 14,3 mil millones (USD 14,9 mil millones), creando el mayor transitario del mundo.

Alcance del Informe del Mercado de Logística de Proyectos de China

El mercado de logística de proyectos se centra en la gestión y coordinación de operaciones logísticas complejas, en particular para el transporte de equipos sobredimensionados y de gran peso. El tamaño del mercado se determina por los ingresos generados por los proveedores de servicios logísticos a través de servicios como transporte, transitaria, almacenamiento y otras ofertas de valor agregado. La investigación incluye un análisis de antecedentes exhaustivo de la industria de logística de proyectos de China, una descripción general del mercado, estimaciones del tamaño del mercado para los segmentos importantes, tendencias emergentes por segmentos y dinámicas del mercado.

El Mercado de Logística de Proyectos está segmentado por servicio (transporte, transitaria, almacenamiento y otros servicios de valor agregado) y por usuarios finales (petróleo y gas, petroquímica, minería y cantería, energía y potencia, construcción, manufactura y otros usuarios finales). El informe ofrece el tamaño del mercado y previsiones en valor (USD) para todos los segmentos anteriores.

| Transporte | Vial |

| Ferroviario | |

| Aéreo | |

| Marítimo | |

| Almacenamiento, Distribución y Gestión de Inventario | |

| Servicios de Valor Agregado y Otros |

| Carga Sobredimensionada (Fuera de Medidas Estándar) |

| Carga de Elevación Pesada |

| Carga a Granel Fraccionado |

| Otros |

| Petróleo y Gas, Minería y Cantería |

| Generación y Transmisión de Energía (Incluye Energía Renovable) |

| Construcción e Infraestructura |

| Manufactura y Plantas Industriales |

| Aeroespacial y Defensa |

| Otros (Marítimo y Construcción Naval, Telecomunicaciones, etc.) |

| Por Servicio | Transporte | Vial |

| Ferroviario | ||

| Aéreo | ||

| Marítimo | ||

| Almacenamiento, Distribución y Gestión de Inventario | ||

| Servicios de Valor Agregado y Otros | ||

| Por Tipo de Carga | Carga Sobredimensionada (Fuera de Medidas Estándar) | |

| Carga de Elevación Pesada | ||

| Carga a Granel Fraccionado | ||

| Otros | ||

| Por Industria Usuaria Final | Petróleo y Gas, Minería y Cantería | |

| Generación y Transmisión de Energía (Incluye Energía Renovable) | ||

| Construcción e Infraestructura | ||

| Manufactura y Plantas Industriales | ||

| Aeroespacial y Defensa | ||

| Otros (Marítimo y Construcción Naval, Telecomunicaciones, etc.) |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de logística de proyectos de China en 2026?

Está valorado en USD 9,14 mil millones, con una previsión de alcanzar USD 12,11 mil millones para 2031.

¿Cuál es la tasa de crecimiento esperada hasta 2031?

Se proyecta que el mercado se expandirá a una CAGR del 5,78% durante 2026-2031.

¿Qué segmento de servicio tiene la mayor participación?

Los servicios de Transporte representan el 63,20% de los ingresos de 2025 debido a la naturaleza intensiva en capital de los movimientos de carga pesada.

¿Qué tipo de carga crece más rápido?

Se prevé que la carga sobredimensionada registrará una CAGR del 4,98%, impulsada por los volúmenes de energía eólica marina y construcción modular.

¿Qué sector de usuario final genera la mayor demanda?

Generación y Transmisión de Energía lidera con una participación de ingresos del 23,40%, mientras que Construcción e Infraestructura es el de más rápido crecimiento con una CAGR del 5,32%.

¿Qué región ofrece el mayor potencial de crecimiento?

Los corredores del Oeste de China vinculados a proyectos de la Iniciativa de la Franja y la Ruta se expanden más rápidamente a medida que se abren nuevos enlaces ferroviarios y viales.

Última actualización de la página el: