Tamaño y Participación del Mercado de Financiamiento Hipotecario Residencial en China

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

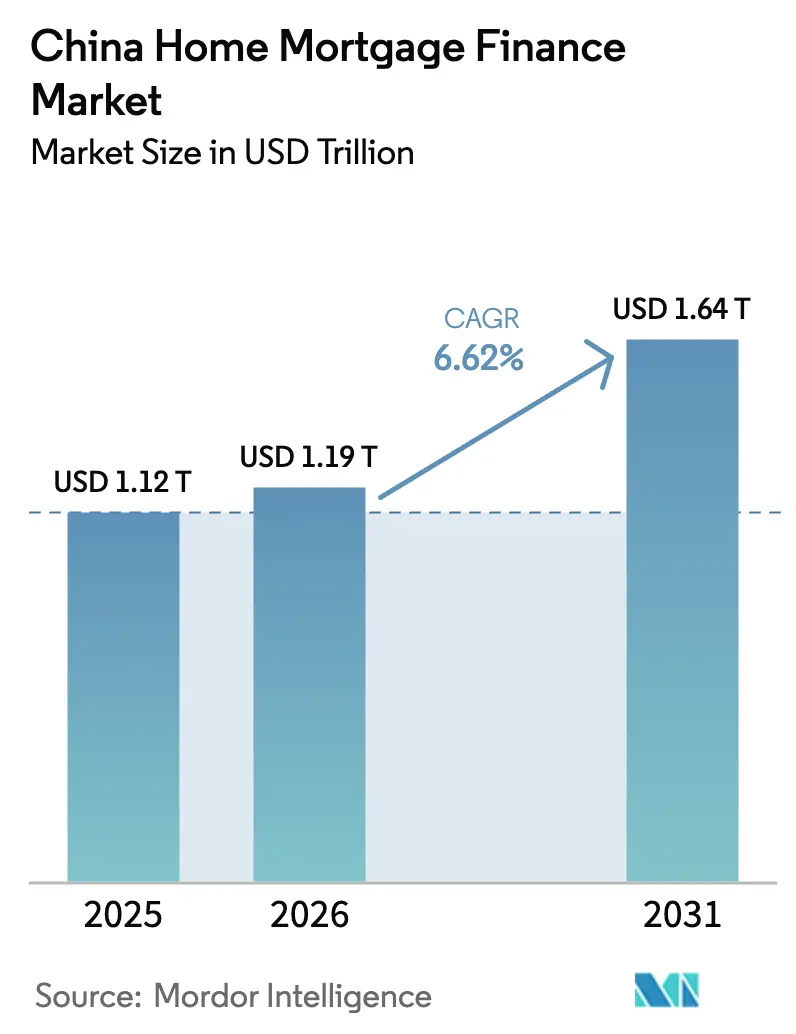

| Tamaño del mercado en el año base (2025) | 1120 Billones de dólares |

| Tamaño del Mercado (2026) | 1.19 Billones de dólares |

| Tamaño del Mercado (2031) | 1.64 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.62% CAGR |

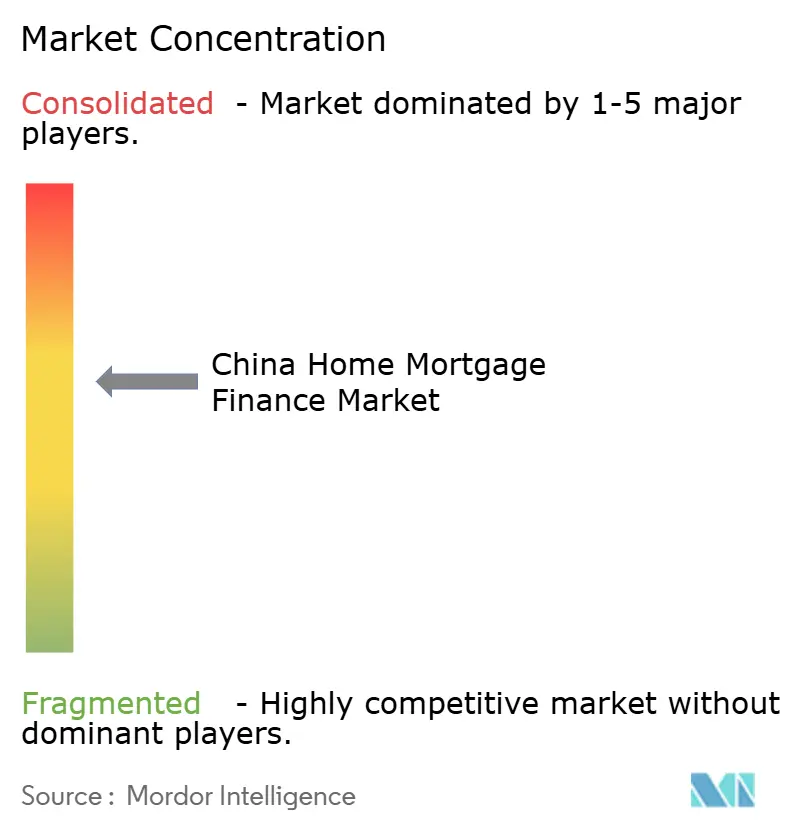

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Financiamiento Hipotecario Residencial en China por Mordor Intelligence

El tamaño del mercado de financiamiento hipotecario residencial en China fue valuado en USD 1.120 billones en 2025 y se estima que crecerá desde USD 1.194,14 billones en 2026 hasta alcanzar USD 1.644,98 billones en 2031, a una CAGR del 6,62% durante el período de pronóstico (2026-2031). La trayectoria de crecimiento actual destaca la resiliencia del mercado, ya que los responsables de políticas utilizan recortes de tasas focalizados y relajaciones en los pagos iniciales para estabilizar la demanda. Las tasas preferenciales de préstamo más bajas, la eliminación de los pisos de tasas hipotecarias a nivel nacional y una reducción puntual de 50 puntos básicos aplicada a las hipotecas vigentes han mejorado la asequibilidad para más de 50 millones de hogares[1]Gobierno de China, "Sesión Informativa del Consejo de Estado sobre la Estabilización del Mercado Inmobiliario," gov.cn. La demanda también está diversificando los préstamos para mejora del hogar, productos de hipoteca verde y paquetes de refinanciamiento, que crecen más rápido que los préstamos de compra tradicionales a medida que los propietarios optan por mejorar las propiedades existentes. Al mismo tiempo, los canales de originación totalmente digitales operados por los principales bancos y empresas de tecnología financiera están comprimiendo los tiempos de procesamiento, mejorando la fijación de precios por riesgo y ampliando el acceso al crédito hipotecario. La perspectiva a largo plazo del mercado sigue siendo constructiva a pesar de las presiones demográficas, ya que los prestamistas están redirigiendo el capital liberado a través de valores respaldados por hipotecas residenciales (RMBS, por sus siglas en inglés) y el Fondo de Previsión para la Vivienda está incrementando los préstamos concesionales.

Conclusiones Clave del Informe

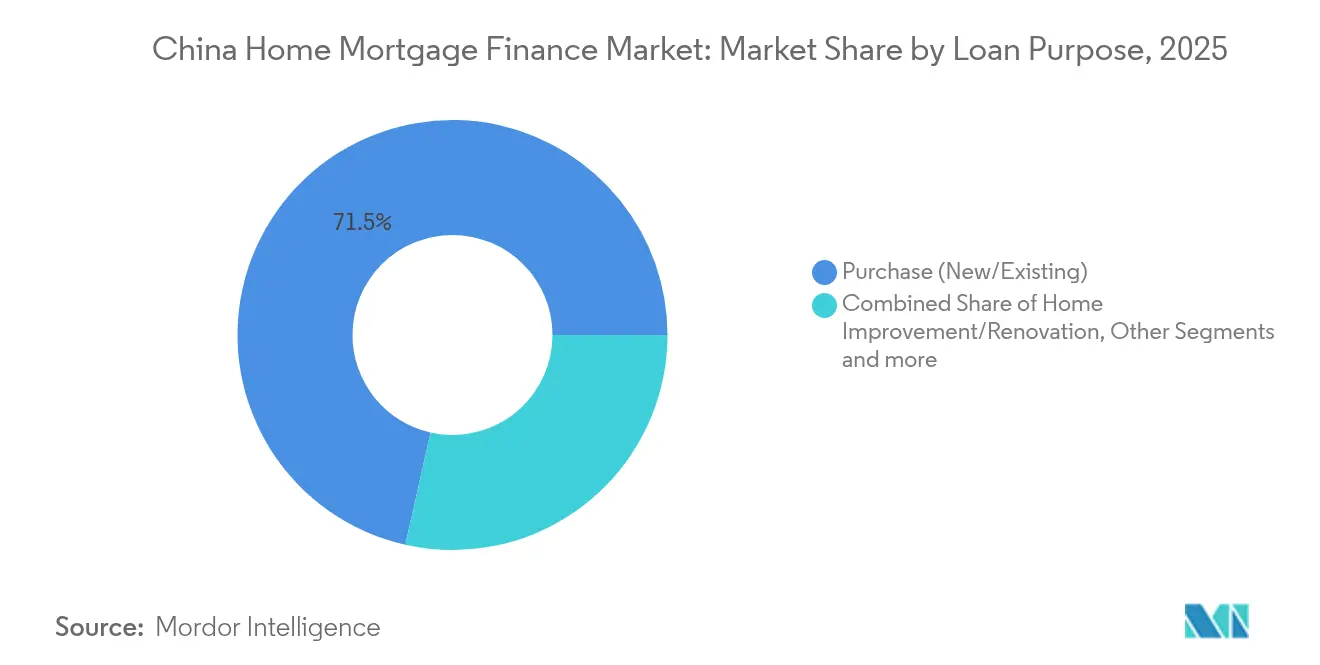

- Por propósito del préstamo, las hipotecas de compra para viviendas nuevas y existentes representaron el 71,48% de la participación del mercado de financiamiento hipotecario residencial en China en 2025, mientras que los préstamos para mejora del hogar y renovación registran la CAGR más rápida del 8,52% hasta 2031.

- Por proveedor, los bancos dominaron con una participación del 84,00% del mercado de financiamiento hipotecario residencial en China en 2025; el segmento "otros", liderado por prestamistas digitales, registra la CAGR proyectada más alta del 13,1%.

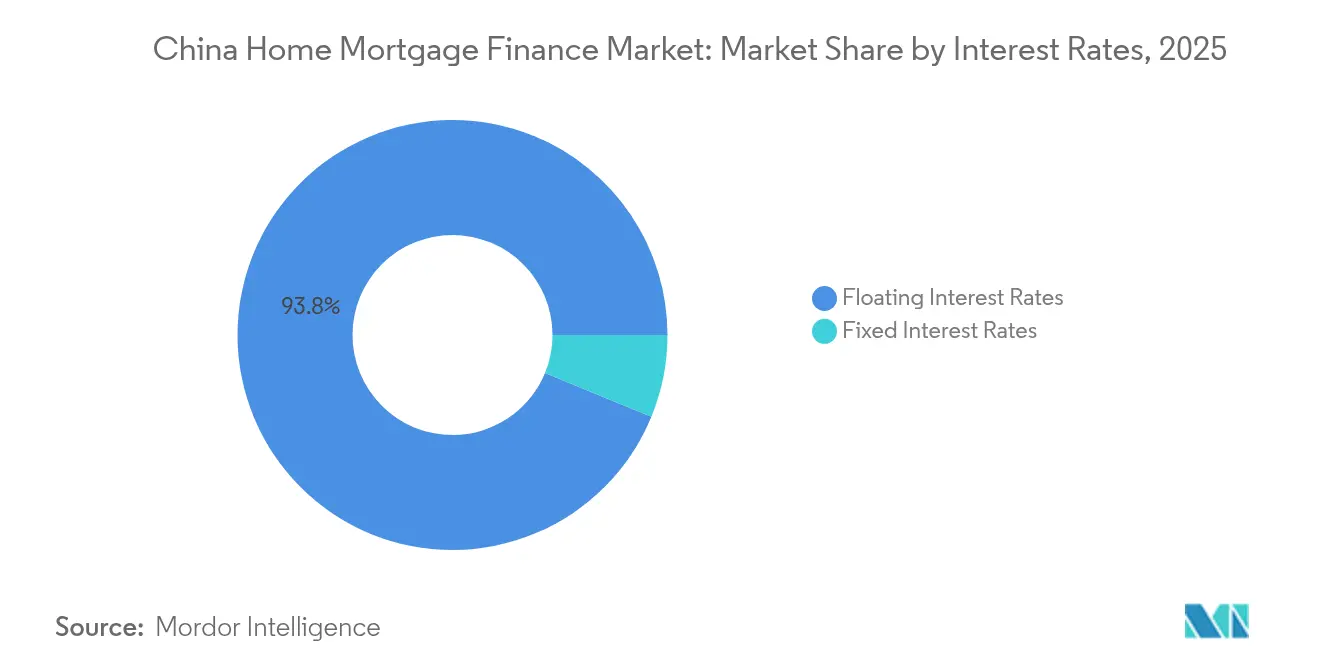

- Por tipo de tasa de interés, las hipotecas a tasa variable representaron una participación del 93,80% del tamaño del mercado de financiamiento hipotecario residencial en China en 2025; se espera que los productos a tasa fija crezcan a una CAGR del 10,05%.

- Por plazo del préstamo, las hipotecas de más de 20 años capturaron el 49,05% del tamaño del mercado de financiamiento hipotecario residencial en China en 2025 y avanzan a una CAGR del 8,22%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Financiamiento Hipotecario Residencial en China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Flexibilización de la política gubernamental sobre tasas hipotecarias y pagos iniciales | +1.8% | Nacional; efectos más intensos en ciudades de primer nivel | Corto plazo (≤ 2 años) |

| Expansión de la capacidad de préstamo del Fondo de Previsión para la Vivienda | +1.2% | Nacional; concentrado en centros urbanos | Mediano plazo (2-4 años) |

| Demanda impulsada por la urbanización en ciudades de menor nivel | +0.9% | Ciudades de tercer y cuarto nivel | Largo plazo (≥ 4 años) |

| Originación hipotecaria digital de extremo a extremo por parte de los principales bancos | +0.7% | Nacional; adopción temprana en las principales ciudades | Mediano plazo (2-4 años) |

| Surgimiento de productos de hipoteca verde vinculados a la eficiencia constructiva | +0.5% | Nacional; enfoque en nuevas áreas de construcción | Largo plazo (≥ 4 años) |

| Titulización respaldada por hipotecas, liberando capital bancario | +0.4% | Nacional; beneficia a los grandes bancos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Flexibilización de la Política Gubernamental sobre Tasas Hipotecarias y Pagos Iniciales

Una directiva de septiembre de 2024 del Banco Popular de China redujo los cupones hipotecarios existentes en 50 puntos básicos, recortando los pagos anuales en CNY 150 mil millones (USD 21.300 millones) y reduciendo los pagos iniciales mínimos para primera y segunda vivienda al 15%[2]Banco Popular de China, "Ajuste de la Tasa Hipotecaria para Préstamos Vigentes," pbc.gov.cn. Al eliminar el piso de tasas hipotecarias a nivel nacional, las autoridades permitieron que los prestamistas compitieran agresivamente en precios, creando un doble estímulo para las nuevas originaciones y la refinanciación. Estas medidas coordinadas respaldan los flujos de caja de los prestatarios y refuerzan la confianza en un momento de ventas inmobiliarias moderadas. Los bancos recalibran ahora sus estrategias de financiamiento para equilibrar los menores rendimientos de activos con las ganancias en volumen, lo que pone de relieve el papel fundamental de la política en la configuración del mercado de financiamiento hipotecario residencial en China.

Expansión de la Capacidad de Préstamo del Fondo de Previsión para la Vivienda

Los saldos vigentes en el Fondo de Previsión para la Vivienda han aumentado significativamente, mientras que los activos totales del fondo también han crecido sustancialmente, dotando al esquema subsidiado de amplia capacidad para ofrecer hipotecas a largo plazo por debajo de las tasas de mercado[3]Ministerio de Vivienda y Desarrollo Urbano-Rural, "Informe del Fondo de Previsión para la Vivienda 2024," mohurd.gov.cn. Cambios recientes en las normas elevaron los límites de endeudamiento individual y ampliaron los criterios de elegibilidad, permitiendo que el fondo alivie el segmento de la banca comercial durante períodos de tensión entre promotores inmobiliarios. Dado que los préstamos se fijan entre 100 y 150 puntos básicos por debajo del mercado, el programa cataliza la demanda de los hogares de ingresos medios y estabiliza los volúmenes de originación en el mercado de financiamiento hipotecario residencial en China.

Demanda Impulsada por la Urbanización en Ciudades de Menor Nivel

Más del 60% del PIB y del parque habitacional de China se encuentran en ciudades de tercer y cuarto nivel, que también albergan el 78% de la nueva actividad de construcción residencial. La urbanización acelerada, la relocalización industrial y el desarrollo de infraestructuras sostienen el apetito hipotecario en estas localidades, incluso a medida que las grandes áreas metropolitanas maduran. Los prestamistas se diversifican geográficamente para aprovechar estos focos de crecimiento, pero deben tener en cuenta los elevados niveles de inventario y el menor crecimiento de los ingresos, que pueden incrementar la volatilidad del riesgo crediticio a lo largo del tiempo.

Originación Hipotecaria Digital de Extremo a Extremo por Parte de los Principales Bancos

WeBank y plataformas similares han demostrado que la suscripción impulsada por aprendizaje automático puede reducir los costos de procesamiento hasta en un 70%, acortando el ciclo de solicitud-aprobación de semanas a días. Los bancos tradicionales se están moviendo rápidamente para lanzar recorridos comparables con enfoque móvil prioritario, incorporando puntuación crediticia en tiempo real, reconocimiento óptico de caracteres para la carga de documentos y herramientas de firma electrónica. La digitalización de extremo a extremo mejora la experiencia del prestatario, reduce los errores de cumplimiento y diferencia a los adoptantes tempranos en el mercado de financiamiento hipotecario residencial en China.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La prolongada tensión financiera de los promotores inmobiliarios deprime la confianza del comprador | -2.1% | Nacional; grave en ciudades de primer nivel | Corto plazo (≤ 2 años) |

| Los vientos en contra demográficos reducen la formación de nuevos hogares | -1.4% | Nacional; pronunciado en regiones envejecidas | Largo plazo (≥ 4 años) |

| El aumento de los reembolsos anticipados comprime los márgenes de interés neto bancarios | -0.8% | Nacional; afecta a todos los principales prestamistas | Corto plazo (≤ 2 años) |

| Endurecimiento regulatorio sobre préstamos al consumo cuasi-hipotecarios | -0.6% | Nacional; enfoque en la actividad de banca en la sombra | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Prolongada Tensión Financiera de los Promotores Inmobiliarios que Deprime la Confianza del Comprador

Aproximadamente la mitad de los promotores privados continúan en situación de dificultad financiera, lo que genera altos inventarios de unidades sin terminar y disuade las compras sobre plano, el modelo histórico de ventas para viviendas nuevas. Un mecanismo de "lista blanca" gubernamental ha canalizado financiamiento bancario hacia proyectos seleccionados, aunque los consumidores todavía evalúan cuidadosamente el riesgo de ejecución, prolongando los ciclos de transacción y moderando la trayectoria de crecimiento del mercado de financiamiento hipotecario residencial en China.

Vientos en Contra Demográficos que Reducen la Formación de Nuevos Hogares

Las proyecciones oficiales muestran que la población de China caerá por debajo de 1.390 millones en 2035, con una fertilidad en declive y un envejecimiento acelerado que reducen las tasas de formación de nuevos hogares. Menos hogares nuevos se traducen en una demanda de base estructuralmente menor para viviendas principales y, por extensión, para hipotecas. Los prestamistas, por tanto, están pivotando hacia el financiamiento de renovaciones, mejoras verdes y productos de liberación de capital para compensar la previsible caída en volúmenes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Propósito del Préstamo: Expansión del Financiamiento Orientado a la Mejora

Los préstamos de compra para viviendas nuevas o existentes representaron el 71,48% del mercado de financiamiento hipotecario residencial en China en 2025, lo que subraya su papel central en las transacciones inmobiliarias de los hogares. Sin embargo, los préstamos para mejora del hogar registran la CAGR más rápida del 8,52% a medida que los propietarios prefieren proyectos de mejora en lugar de mudarse, ante una apreciación de precios moderada. La demanda se ve impulsada por subsidios de política que respaldan las reformas energéticamente eficientes y las subvenciones de renovación urbana, lo que impulsa a los prestamistas a diseñar productos que combinen el financiamiento de renovaciones con la certificación de desempeño constructivo. Los productos de préstamo con garantía inmobiliaria atienden necesidades de liquidez comercial, mientras que los préstamos puente de construcción y los paquetes de refinanciamiento se adaptan a los prestatarios que buscan optimizar la tasa en el actual entorno de bajas tasas.

El impulso de crecimiento en la categoría de mejora indica una maduración de los patrones de consumo habitacional. Los bancos ahora suscriben saldos promedio más elevados, dadas las crecientes costes de materiales y las renovaciones con uso intensivo de tecnología. Para el control del riesgo crediticio, las instituciones incorporan amortiguadores del valor de la propiedad y calendarios de desembolso por etapas vinculados a la verificación del trabajo completado. Estas prácticas protegen la calidad de la garantía al tiempo que fomentan la expansión continua del mercado de financiamiento hipotecario residencial en China.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Proveedor: El Desafío de las Empresas de Tecnología Financiera a los Bancos Establecidos

Los bancos controlaron el 84,00% de la participación del mercado de financiamiento hipotecario residencial en China en 2025, beneficiándose de las ventajas en el financiamiento mediante depósitos y la familiaridad regulatoria. Sin embargo, los bancos de capital mixto y los bancos comerciales de ciudades enfrentan compresión de márgenes, lo que los impulsa a asociarse con proveedores de tecnología para digitalizar la incorporación de clientes y reducir los gastos operativos por préstamo. Otros proveedores están ganando terreno a una CAGR del 13,1% al enfatizar interfaces móviles fluidas, ciclos de aprobación rápidos y modelos de puntuación crediticia enriquecidos con datos.

Las autoridades regulatorias fomentan la innovación responsable, otorgando a los bancos digitales entornos de prueba controlados ("entornos regulatorios de prueba") para pilotear la gestión de garantías basada en contratos inteligentes. La competencia resultante acelera la diversificación de productos, mejora la experiencia del cliente y redistribuye gradualmente los volúmenes dentro del mercado de financiamiento hipotecario residencial en China.

Por Tasas de Interés: Creciente Preferencia por la Certeza de la Tasa

Las hipotecas a tasa variable aún controlaban el 93,80% de la participación del mercado de financiamiento hipotecario residencial en China en 2025. Sin embargo, se prevé que los productos a tasa fija se expandan a una sólida CAGR del 10,05% entre 2026 y 2031, a medida que los prestatarios aprovechan los cupones históricamente bajos para estabilizar sus pagos mensuales. Los bancos ofrecen plazos fijos de 3, 5 y 10 años, además de productos híbridos que pasan a tasa variable después de un período introductorio, ampliando así las opciones dentro del mercado de financiamiento hipotecario residencial en China.

La reducción de los diferenciales entre tasas fijas y variables recorta la "prima de seguro" por la certeza del pago. Los prestamistas utilizan permutas de tasas de interés y depósitos estructurados para gestionar la creciente proporción de activos a tasa fija en sus balances.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Plazo del Préstamo: Horizontes de Reembolso Más Largos Impulsan la Asequibilidad

Las hipotecas de más de 20 años aseguraron el 49,05% del tamaño del mercado de financiamiento hipotecario residencial en China en 2025 y se proyecta que se expandan a una CAGR del 8,22%. Los plazos extendidos reducen los pagos mensuales, haciendo viable la propiedad incluso en metrópolis de alto costo como Pekín y Shenzhen. Los productos dentro del rango de 11 a 20 años atienden a cohortes de ingresos medios que equilibran la comodidad del pago con las consideraciones del interés total. Los plazos de menos de 10 años atraen principalmente a prestatarios adinerados que consolidan pasivos a corto plazo o aprovechan las oportunidades de recorte de tasas para extinguir rápidamente la deuda hipotecaria.

Para mitigar la exposición al riesgo crediticio a largo plazo, los prestamistas integran verificación dinámica de ingresos y revaluación periódica de la garantía durante el ciclo de vida del préstamo. Combinadas con asociaciones de seguro crediticio, estas salvaguardas preservan la calidad de los activos al tiempo que respaldan los objetivos de asequibilidad que sustentan el crecimiento continuo del mercado de financiamiento hipotecario residencial en China.

Análisis Geográfico

La originación hipotecaria sigue concentrada en las ciudades de primer nivel, donde prevalecen saldos de préstamo considerables y mercados secundarios líquidos. Los recortes de tasas de abril de 2025 llevaron los cupones para compradores de primera vivienda en Pekín al 3,05%, generando un modesto repunte en los volúmenes de transacciones. A pesar de las elevadas relaciones precio-ingresos, la densidad de empleo y la afluencia migratoria sostienen la demanda de base, permitiendo a los prestamistas comercializar servicios de asesoramiento premium junto con hipotecas estándar.

Los centros urbanos de segundo nivel, como Hangzhou y Nankín, capturan la demanda incremental liberada por la relajación de las restricciones de compra y los esquemas de subsidio focalizados. Los bancos regionales aprovechan su conocimiento detallado de las normas de zonificación local y la reputación de los promotores para competir eficazmente contra los prestamistas nacionales. La venta cruzada de servicios financieros integrados —gestión patrimonial, seguros y pagos minoristas— refuerza aún más las relaciones con los clientes en este nivel del mercado de financiamiento hipotecario residencial en China.

Las ciudades de menor nivel asumen el liderazgo del crecimiento a mediano plazo a medida que la relocalización industrial y los corredores de infraestructura continúan atrayendo migrantes rurales. Las tasas de penetración hipotecaria aún están por detrás de las de las metrópolis costeras, lo que ofrece margen para una expansión responsable. No obstante, los prestamistas aplican límites más estrictos de relación préstamo-valor y precios ajustados por riesgo para adaptarse a la mayor volatilidad idiosincrática derivada de las salidas demográficas y la sensibilidad al ciclo macroeconómico.

Panorama Competitivo

El panorama competitivo del mercado de financiamiento hipotecario residencial en China está moderadamente consolidado. Los cuatro grandes bancos estatales —Industrial and Commercial Bank of China, China Construction Bank, Agricultural Bank of China y Bank of China— controlan la mayoría de los saldos vigentes gracias a su amplia red de sucursales y al apoyo soberano explícito. Su escala garantiza ventajas en el costo de financiamiento, pero también los expone a la compresión de márgenes de todo el mercado a medida que la tasa preferencial de préstamo tiende a la baja. Para proteger la rentabilidad, estos titulares pivoten hacia la venta cruzada basada en comisiones, plataformas centralizadas de análisis de riesgos y operaciones de back-office optimizadas.

Los bancos de capital mixto y regionales ocupan un lugar intermedio crítico, combinando la cercanía al mercado local con una competencia digital creciente. Las alianzas estratégicas con empresas de tecnología financiera proporcionan interfaces modernas, datos crediticios alternativos y modelos de valoración automatizada, ayudando a estos prestamistas a defender nichos dentro del mercado de financiamiento hipotecario residencial en China. Por ejemplo, Ping An Bank aprovecha el ecosistema integrado de finanzas y salud del grupo matriz para incorporar soluciones de bienestar y seguros relacionados con la propiedad, reforzando la fidelización de clientes.

Los actores nativamente digitales, de manera más destacada WeBank, despliegan arquitecturas nativas en la nube y conectividad mediante interfaz de programación de aplicaciones (API) para suscribir a escala manteniendo estructuras de costos eficientes. La iteración continua basada en análisis de clientes casi en tiempo real desbloquea la personalización de productos que los bancos tradicionales encuentran difícil de replicar rápidamente. El respaldo regulatorio de dicha innovación, equilibrado con una supervisión prudencial estricta, garantiza la estabilidad del sector a medida que se intensifica la competencia.

Líderes de la Industria de Financiamiento Hipotecario Residencial en China

China Construction Bank

Industrial and Commercial Bank of China

Agricultural Bank of China

Bank of China

Bank of Communications

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Ping An Insurance reportó un aumento del 47,8% en sus ganancias hasta RMB 126.607 millones para 2024, con la cartera de préstamos corporativos de Ping An Bank creciendo un 12,4% y los préstamos en mora estables en el 1,06%.

- Octubre de 2024: Los bancos comerciales nacionales ejecutaron un recorte coordinado de tasas hipotecarias, fijando los cupones para primera y segunda vivienda 30 puntos básicos por debajo de la tasa preferencial de préstamo vigente, impactando a más del 90% de los préstamos vigentes.

- Septiembre de 2024: El Banco Popular de China anunció un paquete integral de apoyo al sector inmobiliario que redujo las tasas hipotecarias existentes en 50 puntos básicos y recortó los pagos iniciales mínimos para segundas viviendas del 25% al 15%.

- Mayo de 2024: Las autoridades abolieron el piso de tasas hipotecarias a nivel nacional y proporcionaron CNY 300 mil millones en financiamiento para que empresas vinculadas al Estado adquirieran unidades sin vender para su conversión en vivienda asequible.

Alcance del Informe del Mercado de Financiamiento Hipotecario Residencial en China

El financiamiento hipotecario residencial respalda un préstamo para comprar una vivienda con una garantía, también llamada colateral. Se utilizan para adquirir una vivienda o para pedir prestado dinero contra el valor de su hogar. Un banco, una empresa hipotecaria o una institución financiera puede otorgarlo para adquirir una residencia principal, una residencia secundaria o una residencia de inversión.

El mercado de financiamiento hipotecario residencial en China está segmentado por tipo de prestamista (bancos y Fondo de Previsión para la Vivienda [FPV]), por opciones de financiamiento (préstamo personal para nueva vivienda, préstamo personal para vivienda de segunda mano y préstamo del Fondo de Previsión para la Vivienda [Cartera] personal), y por tipo de hipoteca (fija y variable). El informe ofrece el tamaño del mercado y las previsiones para el mercado de financiamiento hipotecario residencial en China en valor (millones de USD) para todos los segmentos anteriores.

| Compra (Nueva/Existente) |

| Mejora del Hogar/Renovación |

| Préstamo con Garantía Inmobiliaria |

| Otros (Construcción, Refinanciamiento, etc.) |

| Bancos |

| Empresas de Financiamiento Habitacional |

| Otros |

| Tasas de Interés Fijas |

| Tasas de Interés Variables |

| ≤ 10 Años |

| 11 – 20 Años |

| Más de 20 Años |

| Por Propósito del Préstamo | Compra (Nueva/Existente) |

| Mejora del Hogar/Renovación | |

| Préstamo con Garantía Inmobiliaria | |

| Otros (Construcción, Refinanciamiento, etc.) | |

| Por Proveedor | Bancos |

| Empresas de Financiamiento Habitacional | |

| Otros | |

| Por Tasas de Interés | Tasas de Interés Fijas |

| Tasas de Interés Variables | |

| Por Plazo del Préstamo | ≤ 10 Años |

| 11 – 20 Años | |

| Más de 20 Años |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de financiamiento hipotecario residencial en China?

Se sitúa en USD 1,19 billones en 2026 y se proyecta que alcance USD 1,64 billones en 2031, reflejando una CAGR del 6,62%.

¿Cómo han afectado las recientes políticas del Banco Popular de China a la asequibilidad hipotecaria?

Un recorte de 50 puntos básicos en los préstamos vigentes y la eliminación de los pisos de tasas a nivel nacional redujeron los pagos mensuales de más de 50 millones de hogares, mejorando la asequibilidad a corto plazo.

¿Qué segmento por propósito del préstamo crece más rápido?

Las hipotecas para mejora del hogar y renovación se expanden a una CAGR del 8,52%, ya que los propietarios priorizan las mejoras en lugar de comprar viviendas nuevas.

¿Por qué las hipotecas a tasa fija están ganando impulso en China?

Los prestatarios valoran cada vez más la certeza del pago y están asegurando cupones históricamente bajos; los productos a tasa fija ahora crecen a una CAGR del 10,05%.

¿Qué papel desempeña el Fondo de Previsión para la Vivienda en el financiamiento hipotecario?

Los saldos vigentes en el Fondo de Previsión para la Vivienda han aumentado significativamente, mientras que los activos totales del fondo también han crecido, dotando al esquema subsidiado de amplia capacidad para ofrecer hipotecas a largo plazo por debajo de las tasas de mercado.

¿Cómo están impactando los bancos exclusivamente digitales en la competencia?

Plataformas como WeBank utilizan la suscripción automatizada e interfaces con enfoque móvil prioritario para reducir los costos de originación y atraer a prestatarios con dominio tecnológico, impulsando a los titulares a acelerar la transformación digital.

Última actualización de la página el: