Tamaño y participación del mercado de imágenes por resonancia magnética (IRM) de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

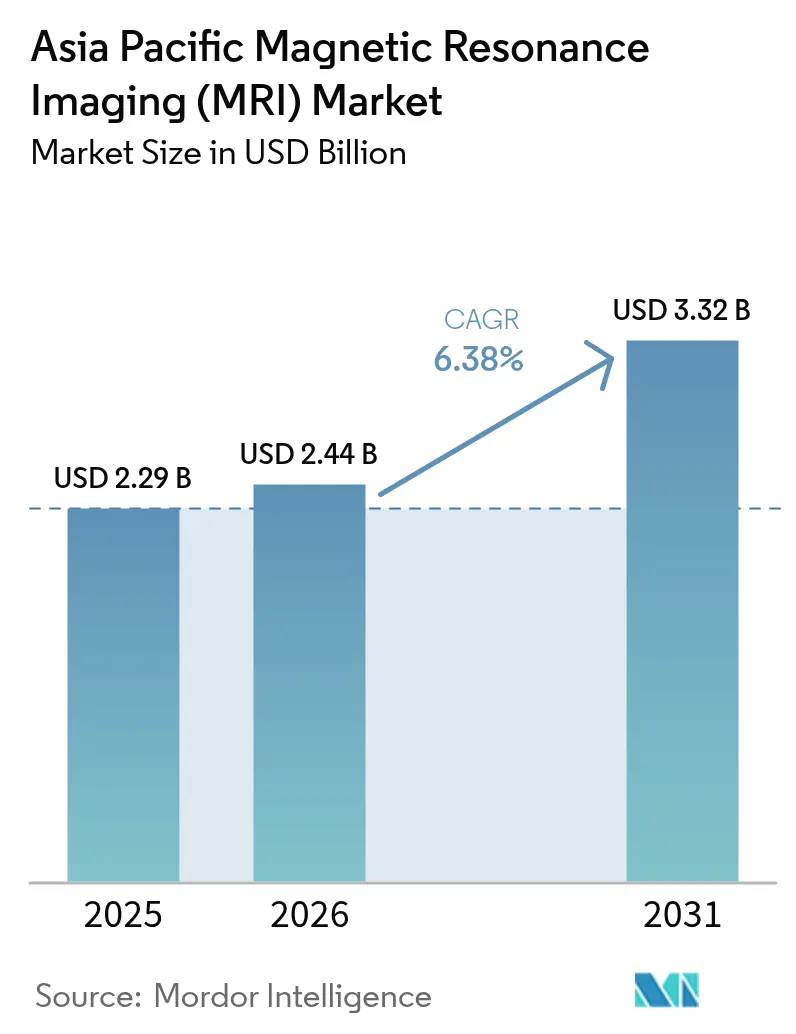

| Tamaño del mercado en el año base (2025) | 2.29 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.44 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.32 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.38% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de imágenes por resonancia magnética (IRM) de Asia Pacífico por Mordor Intelligence

Se espera que el tamaño del mercado de imágenes por resonancia magnética de Asia Pacífico crezca de USD 2,29 mil millones en 2025 a USD 2,44 mil millones en 2026 y se prevé que alcance USD 3,32 mil millones en 2031 a una CAGR del 6,38% durante 2026-2031. La expansión continua de los programas de cobertura sanitaria universal, la creciente incidencia de enfermedades crónicas y los avances en la tecnología de imanes de campo bajo sustentan esta trayectoria. El aumento de los presupuestos hospitalarios para diagnóstico por imágenes en China, India y el Sudeste Asiático se alinea con los nuevos códigos de reembolso para IRM cardíaca y neurológica, acelerando las instalaciones de sistemas. Al mismo tiempo, el software de reconstrucción habilitado por IA está reduciendo los tiempos de exploración y elevando las tasas de utilización de los escáneres, mejorando la rentabilidad de los proveedores. Los fabricantes regionales se benefician de incentivos de política que promueven el ensamblaje doméstico de sistemas con poco helio o sin helio, lo que remodela aún más la dinámica competitiva. En conjunto, estas fuerzas sostienen un entorno de crecimiento equilibrado donde los escáneres avanzados de 3 T y las unidades portátiles de campo bajo coexisten para atender diversos entornos clínicos en el mercado de imágenes por resonancia magnética de Asia Pacífico.

Conclusiones clave del informe

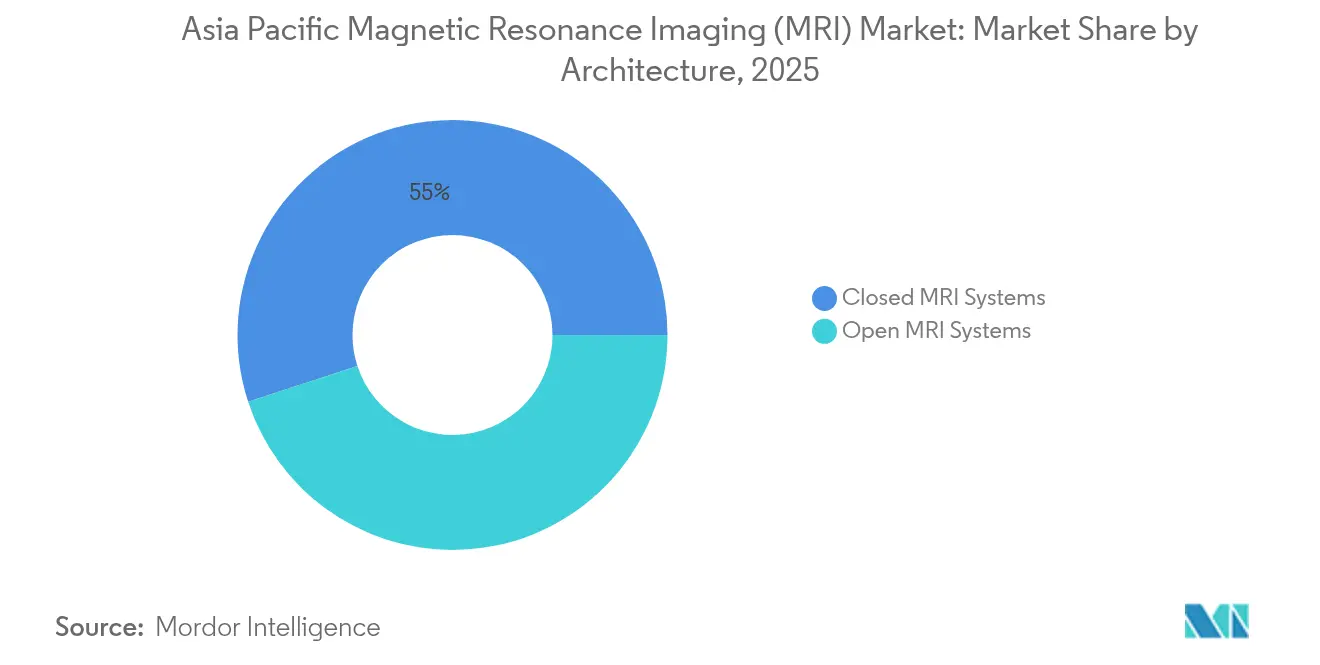

- Por arquitectura, los sistemas cerrados representaron el 55,02% del tamaño del mercado de imágenes por resonancia magnética de Asia Pacífico en 2025, mientras que los sistemas abiertos avanzan a una CAGR del 8,27%.

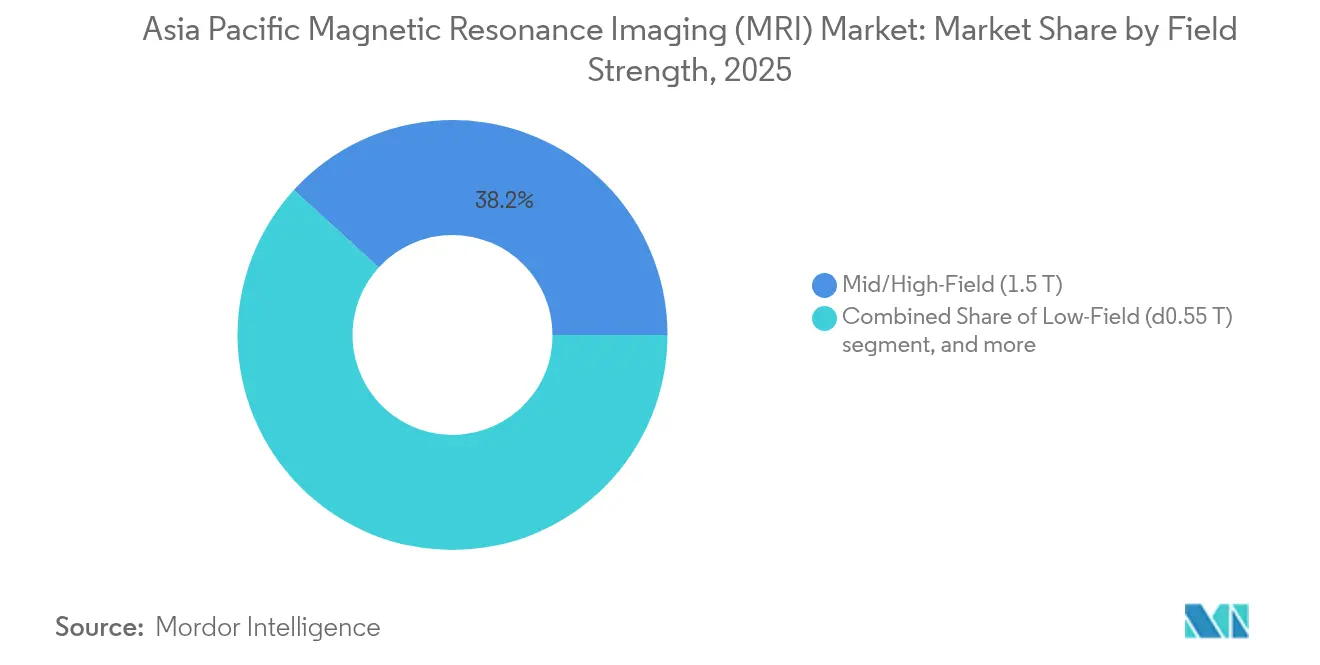

- Por intensidad de campo, los escáneres de 1,5 T mantuvieron una participación de ingresos del 38,21% en el mercado de imágenes por resonancia magnética de Asia Pacífico en 2025, y las plataformas de ≤0,55 T exhiben la CAGR más rápida del 7,56%.

- Por aplicación, la neurología representó el 28,32% del tamaño del mercado de imágenes por resonancia magnética de Asia Pacífico en 2025, mientras que la cardiología crece a una CAGR del 8,51%.

- Por país, China lideró con el 28,31% de la participación del mercado de imágenes por resonancia magnética de Asia Pacífico en 2025, mientras que se prevé que India se expanda a una CAGR del 7,41% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de imágenes por resonancia magnética (IRM) de Asia Pacífico

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente carga de enfermedades crónicas | +1.2% | China, India, Japón | Largo plazo (≥ 4 años) |

| Expansión de la cobertura sanitaria universal en las naciones asiáticas | +0.9% | India, Sudeste Asiático | Mediano plazo (2-4 años) |

| Introducción de sistemas de IRM híbridos en mercados emergentes | +0.7% | China, India, Corea del Sur, Australia | Mediano plazo (2-4 años) |

| Rápido crecimiento de la población envejecida y la demanda de diagnóstico por imágenes | +1.1% | Japón, Corea del Sur, Singapur, China urbana | Largo plazo (≥ 4 años) |

| La reconstrucción de imágenes acelerada habilitada por IA reduce el tiempo de exploración | +0.8% | Japón, Corea del Sur | Corto plazo (≤ 2 años) |

| Incentivos para la fabricación doméstica de imanes y criógenos | +0.6% | China, India | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente carga de enfermedades crónicas

La creciente prevalencia en Asia de trastornos cardiovasculares, oncológicos y neurodegenerativos eleva directamente los volúmenes anuales de exámenes de IRM. La neuropatía relacionada con la diabetes y el cribado de accidentes cerebrovasculares requieren imágenes cerebrales y vasculares de alta resolución con mayor frecuencia que hace cinco años, impulsando la adquisición de escáneres de trabajo de 1,5 T y plataformas premium de 3 T. Los grandes hospitales terciarios en China integran ahora la IRM en las vías de atención estandarizadas para la estadificación oncológica, elevando el promedio de exploraciones por unidad instalada a más de 5.500 por año, frente a 4.200 en 2021. A medida que la gestión de enfermedades crónicas se orienta hacia la intervención temprana, los ministerios de salud continúan subsidiando la capacidad de diagnóstico por imágenes avanzado, sosteniendo el crecimiento de referencia del mercado de imágenes por resonancia magnética de Asia Pacífico[1]Ministerio de Salud de China, "Informe Nacional de Capacidad de Diagnóstico por Imágenes 2025," moh.gov.cn.

Expansión de la cobertura sanitaria universal en las naciones asiáticas

Los regímenes nacionales de seguros, como el Ayushman Bharat de India, han ampliado el diagnóstico por imágenes ambulatorio cubierto, expandiendo el grupo de pacientes elegibles en hasta 63 millones de personas desde 2023. El efecto inmediato es un aumento en las compras de IRM de gama básica y reacondicionadas en hospitales de distrito que anteriormente dependían de TC o derivaciones de pacientes a centros metropolitanos. Los sistemas portátiles de ≤0,55 T atraen a los administradores porque funcionan sin salas apantalladas, reduciendo el costo de instalación en casi un 45% en comparación con las salas convencionales de 1,5 T. En conjunto, la cobertura ampliada y el hardware optimizado en costos amplían el mercado de imágenes por resonancia magnética de Asia Pacífico[2]Autoridad Nacional de Salud de India, "Panel de control de la Misión Ayushman Bharat 2025," nha.gov.in.

Introducción de sistemas de IRM híbridos en mercados emergentes

Los escáneres combinados PET/IRM y SPECT/IRM ofrecen a los clínicos información metabólica, funcional y anatómica en una sola sesión, mejorando la precisión diagnóstica en casos de oncología y cardiología. Los centros académicos de referencia en Seúl, Shanghái y Sídney adoptaron modelos híbridos en 2024, documentando una caída del 22% en la ambigüedad diagnóstica en comparación con exámenes secuenciales separados. Estos resultados tempranos justifican el precio premium de las plataformas híbridas, atrayendo a hospitales de nivel 2 que gestionan cargas de trabajo oncológicas complejas. Fabricantes como United Imaging Healthcare se benefician al combinar tecnología híbrida con herramientas de flujo de trabajo basadas en IA, reforzando la diversidad de ingresos dentro del mercado de imágenes por resonancia magnética de Asia Pacífico[3]Consejo Editorial de Nature Medicine, "Precisión de PET/IRM en diagnóstico por imágenes cardiovascular," nature.com.

La reconstrucción de imágenes acelerada habilitada por IA reduce el tiempo de exploración

El software de reconstrucción por aprendizaje profundo ahora se integra a la perfección con escáneres de más de 10 años de antigüedad, reduciendo el tiempo de adquisición hasta en un 59% sin necesidad de reemplazar el hardware. La vía regulatoria de Japón para módulos de IA de terceros, guiada por la Agencia de Productos Farmacéuticos y Dispositivos Médicos, acelera la implementación clínica y establece un precedente regional. Los hospitales reportan un 37% más de rendimiento diario tras activar la reconstrucción por IA, generando exámenes facturables adicionales que acortan los períodos de amortización del equipo. Estas eficiencias impulsan la demanda de suscripciones de actualización de software junto con las compras de nuevos sistemas, profundizando las alianzas entre proveedores a lo largo del mercado de imágenes por resonancia magnética de Asia Pacífico.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Altos costos de adquisición y mantenimiento de sistemas | -1.8% | Mercados emergentes de Asia Pacífico | Largo plazo (≥ 4 años) |

| Vulnerabilidad de la cadena de suministro de helio | -1.2% | Global, aguda en instalaciones de campo alto | Mediano plazo (2-4 años) |

| Escasez de radiólogos subespecializados | -0.9% | India, Indonesia, Filipinas, China rural | Mediano plazo (2-4 años) |

| Desviación del CAPEX hospitalario hacia TC y PET durante desaceleraciones económicas | -0.7% | Economías en desarrollo de Asia Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos costos de adquisición y mantenimiento de sistemas

Las nuevas instalaciones de 1,5 T tienen un costo total de propiedad promedio a diez años que supera los USD 2,8 millones, una vez incluidos la reforma de las instalaciones, el mantenimiento preventivo y las actualizaciones de software. Los hospitales públicos en Indonesia y Filipinas destinan menos del 6% de sus presupuestos operativos a equipos de capital, lo que pone de relieve las barreras de asequibilidad. Los proveedores recurren cada vez más a modelos de «diagnóstico por imágenes como servicio» basados en suscripción, trasladando la inversión inicial a arrendamientos operativos plurianuales indexados al volumen de exploraciones, una estrategia pionera de Philips y socios financieros regionales. Tales modelos mitigan, pero no eliminan, las restricciones de costo en el mercado de imágenes por resonancia magnética de Asia Pacífico.

Vulnerabilidad de la cadena de suministro de helio

Las subidas de precios del helio del 35% en 2024 incrementaron los costos operativos anuales de los imanes superconductores, lo que llevó a los proveedores a modernizar la tecnología de evaporación cero o a evaluar alternativas de imanes permanentes. La Universidad de Hong Kong demostró un prototipo de cuerpo entero de 0,05 T que opera completamente sin criógeno, validando la utilidad clínica cuando se combina con algoritmos de eliminación de ruido basados en IA. Los proveedores comercializan ahora sistemas de 1,5 T con «poco helio» que contienen menos de 70 litros, frente a los 1.500 litros de hace una década, lo que facilita la logística pero no resuelve completamente el riesgo de suministro. La incertidumbre persistente sobre el helio frena las compras en las economías más pequeñas, limitando el mercado de imágenes por resonancia magnética de Asia Pacífico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por arquitectura: el diseño centrado en el paciente impulsa la adopción de sistemas abiertos

Los escáneres abiertos registraron una CAGR del 8,27% entre 2026 y 2031, superando al mercado general de imágenes por resonancia magnética de Asia Pacífico, aunque las configuraciones cerradas retuvieron el 55,02% de la participación en 2025. Los hospitales valoran el acceso de 270 grados al paciente de los orificios abiertos para procedimientos intervencionistas y para los pacientes con tendencia a la claustrofobia. Las versiones portátiles que pesan menos de 3 toneladas se están distribuyendo ahora a clínicas rurales de la Provincia de Sichuan en el marco de proyectos piloto de telemedicina por imágenes provinciales, confirmando que la flexibilidad del factor de forma se traduce directamente en una mayor cobertura de pacientes. A medida que el software de reconstrucción compensa la menor intensidad de campo, la confianza diagnóstica en casos musculoesqueléticos y pediátricos iguala los parámetros de referencia de orificios cerrados. El crecimiento es más sólido en el Sudeste Asiático, donde los centros de diagnóstico por imágenes ambulatorios se diferencian con un marketing orientado a la comodidad.

Los proveedores de arquitectura abierta están añadiendo bibliotecas de protocolos basadas en la nube y ayudas de posicionamiento automatizado, reduciendo las curvas de aprendizaje de los técnicos. Mientras tanto, los sistemas cerrados continúan dominando las aplicaciones de investigación y neurología de alto nivel debido a su superior rendimiento de gradiente y la profundidad del ecosistema de bobinas. Los proveedores han comenzado a ofrecer contratos de servicio híbridos que permiten a los proveedores combinar unidades abiertas y cerradas bajo una única garantía de tiempo de actividad, un modelo que gana adeptos en los grupos de hospitales privados de Japón. En consecuencia, ambos subsegmentos refuerzan el mercado de imágenes por resonancia magnética de Asia Pacífico, con los sistemas abiertos aportando volumen incremental mientras las plataformas cerradas mantienen el liderazgo en alta resolución.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por intensidad de campo: la innovación en campo bajo interrumpe las jerarquías tradicionales

Las unidades de campo medio de 1,5 T generaron el 38,21% de la participación del mercado de imágenes por resonancia magnética de Asia Pacífico en 2025, confirmando su papel como equipos de trabajo universales. Sin embargo, los sistemas de ≤0,55 T registraron la CAGR más rápida del 7,56%, ya que el postprocesamiento por IA neutraliza las limitaciones inherentes de la relación señal-ruido. El modelo de cabecera sin apantallamiento de DeepSee Technology, aprobado por la NMPA de China en 2025, ilustra cómo los diseños de campo bajo evitan costosas jaulas de radiofrecuencia y ofrecen diagnóstico por imágenes neurológico significativo dentro de las unidades de cuidados intensivos. Los hospitales públicos conscientes de los costos en India proyectan gastos operativos a cinco años un 32% más bajos al adoptar escáneres de campo bajo en lugar de modernizar salas de 1,5 T heredadas.

Las plataformas de campo alto de 3 T mantienen impulso para la cartografía cardíaca, la difusión de cuerpo entero y los estudios de IRM funcional, asegurando asignaciones presupuestarias en instituciones académicas. En el extremo superior, los imanes de investigación de 7 T siguen siendo escasos, con menos de 15 instalaciones en toda Asia Pacífico, limitadas por el precio de compra y la complejidad de los protocolos de seguridad. En general, la diversidad de intensidades de campo permite a los proveedores alinear el equipamiento con las realidades de su combinación de casos, garantizando que cada nivel contribuya a la trayectoria de crecimiento del tamaño del mercado de imágenes por resonancia magnética de Asia Pacífico.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por aplicación: la aceleración de la cardiología impulsada por la integración de la IA

La neurología retuvo el 28,32% de la participación en 2025, reflejando el papel de la IRM en las vías de manejo del accidente cerebrovascular, el glioma y la demencia. La cardiología, sin embargo, registra la CAGR más rápida del 8,51%, ya que las nuevas secuencias de mapeo T1 y cuantificación de deformación sin contraste responden a la creciente incidencia de enfermedades cardiovasculares. Los proveedores de IA ahora combinan la notificación automatizada de la función ventricular izquierda con las consolas de los escáneres, reduciendo el tiempo de lectura en un 40% y permitiendo que los centros más pequeños lancen servicios cardíacos sin personal de cardiología dedicado. La evolución del reembolso en Corea del Sur y Australia concede códigos de facturación separados para la IRM cardíaca de esfuerzo, mejorando el retorno de la inversión. Los segmentos musculoesquelético y oncológico continúan su expansión constante, absorbiendo colectivamente franjas adicionales de escáner durante la programación de neurología fuera de horas pico. La diversificación de aplicaciones sostiene así una demanda de amplia base en todo el mercado de imágenes por resonancia magnética de Asia Pacífico.

Análisis geográfico

China representó el 28,31% del mercado de imágenes por resonancia magnética de Asia Pacífico en 2025, respaldado por programas de subsidio provincial de varios miles de millones de dólares que reembolsan hasta el 50% del precio de compra del escáner para los hospitales de condado. Las empresas nacionales se beneficiaron de una puntuación de adquisición preferente, con United Imaging Healthcare superando las 5.000 instalaciones acumuladas de IRM en todo el país a mediados de 2025. Las plataformas de archivo de imágenes listas para IA y una nube federal de diagnóstico por imágenes facilitan el rápido despliegue de algoritmos, reforzando las curvas de adopción clínica. Los análisis de datos a nivel provincial también fomentan las compras basadas en resultados que favorecen los diseños de alto rendimiento.

India es el mercado nacional de más rápido crecimiento, registrando una CAGR del 7,41% hasta 2031. El plan Ayushman Bharat reembolsa hasta el 60% del costo de la IRM ambulatoria, y las asociaciones público-privadas aceleran la instalación de escáneres en ciudades de nivel 2. La fuerte demanda de turismo médico para intervenciones ortopédicas y cardíacas impulsa la expansión de cadenas privadas, mientras que el ensamblaje nacional de sistemas de 0,4 T y 1,5 T reduce los aranceles de importación en un 15%. La simplificación regulatoria bajo las Normas de Dispositivos Médicos (Enmienda) 2024 acortó los plazos de licencia a menos de seis meses, catalizando el impulso de la cartera de productos de los proveedores.

Japón, Corea del Sur y Australia constituyen submercados maduros donde prevalece la demanda de reemplazo. La densidad de escáneres de Japón supera las 55 unidades por millón de habitantes, la más alta del mundo, lo que lleva a los proveedores a centrarse en actualizaciones de software y la adopción de PET/IRM híbrida. Corea del Sur muestra una saturación similar, pero es pionera en modelos operativos como las tarifas de IA por exploración incluidas en las tarifas del seguro nacional. Los hospitales públicos de Australia priorizan la relación coste-eficacia; por ello, negocian contratos de servicio de equipos gestionados plurianuales que combinan hardware de 3 T, bobinas y paneles de análisis.

El grupo del Resto de Asia-Pacífico —Indonesia, Malasia, Tailandia, Vietnam y Filipinas— añade volumen incremental a través de hospitales privados de nueva construcción dirigidos a segmentos de clase media. Las unidades portátiles de ≤0,55 T encuentran un éxito temprano en geografías insulares donde la logística vial complica el traslado de pacientes. Los centros de teleradiología transfronterizos en Singapur apoyan estos mercados interpretando las exploraciones de forma remota, demostrando la interacción a escala regional que sustenta el mercado de imágenes por resonancia magnética de Asia Pacífico.

Panorama regulatorio

El acceso al mercado de resonancia magnética en Asia-Pacífico está regido por regímenes de dispositivos médicos fragmentados y específicos de cada país, lo que significa que los fabricantes de equipos originales deben gestionar requisitos distintos de registro, obligaciones posteriores a la comercialización y sistemas de calidad ante reguladores como NMPA de China, PMDA de Japón, HSA de Singapur, MFDS de Corea del Sur, CDSCO de India y TGA de Australia. Organizaciones sectoriales como APACMed se han convertido en una vía práctica para acelerar el registro de dispositivos en algunas partes de la región, incluidos mercados que aceptan vías abreviadas basadas en aprobaciones de jurisdicciones de referencia, mientras que la alineación de IMDRF y GHWP en torno a normas como ISO 13485 ayuda a los fabricantes a gestionar las expectativas de calidad transfronterizas tanto para sí mismos como para sus proveedores críticos.

En China, la NMPA anunció requisitos actualizados de Buenas Prácticas de Fabricación para dispositivos médicos (Anuncio N.º 107 de 2025), y las GMP revisadas entrarán en vigor el 1 de noviembre de 2026, lo que incrementa la carga de cumplimiento para los titulares de la autorización de comercialización y su documentación de fabricación por contrato y validación. En Japón, la PMDA y el Ministerio de Salud, Trabajo y Bienestar continúan influyendo en la adopción mediante aprobaciones de software y consumibles relacionados con resonancia magnética, como lo ilustra la aprobación en marzo de 2026 del agente de contraste de resonancia magnética de baja dosis de Bayer (gadoquatrano, Ambelvist) y la actividad de autorización de la PMDA para herramientas de IA basadas en resonancia magnética.

Análisis de la cadena de valor

La cadena de valor de la resonancia magnética en Asia-Pacífico incluye materias primas y subsistemas ascendentes (imanes, gradientes, cadenas de radiofrecuencia, bobinas, criógeno y componentes de gestión térmica), integración de sistemas y ensamblaje final en la etapa intermedia, y descendentemente instalación, servicio y habilitación del flujo de trabajo clínico (protocolos, software de reconstrucción, conectividad PACS y capacitación). Incluso con las crecientes iniciativas de ensamblaje final y localización en China, Japón y Corea del Sur, los imanes superconductores y ciertos componentes de gradiente aún muestran una dependencia significativa de las importaciones, y los plazos de entrega de los imanes superconductores pueden extenderse de 6 a 12 meses, permaneciendo expuestos a la disponibilidad global de helio líquido y a la volatilidad de precios.

La comercialización depende de las ventas directas de los fabricantes de equipos originales a hospitales terciarios y compras grupales, complementadas por distribuidores locales y socios de servicio en ciudades de nivel 2/3 y geografías insulares. El servicio postventa, las garantías de disponibilidad y las actualizaciones de software, incluidas las adaptaciones de reconstrucción con IA para flotas más antiguas, son cada vez más centrales para la diferenciación de proveedores, mientras que el cumplimiento ante múltiples reguladores impulsa la documentación localizada, la representación local y la preparación para auditorías a lo largo de la cadena de comercialización. Los programas de localización, incluidos los incentivos de ensamblaje nacional y abastecimiento de componentes en grandes mercados, también están remodelando la calificación de proveedores y aumentando la importancia estratégica de los depósitos de servicio regionales y las redes de capacitación en aplicaciones.

Panorama competitivo

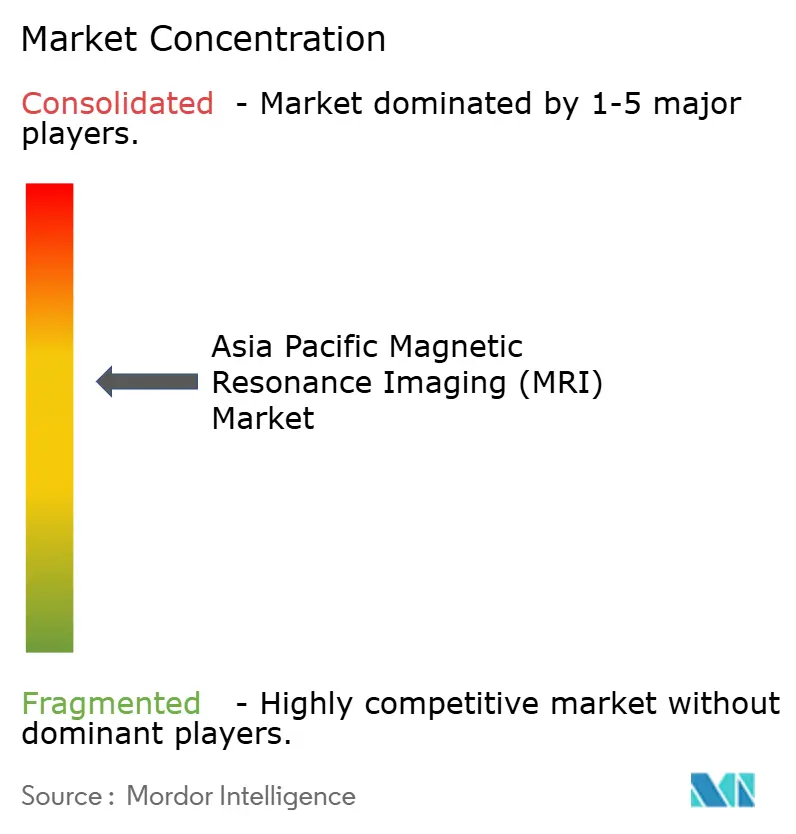

El mercado de imágenes por resonancia magnética de Asia Pacífico presenta una concentración moderada: los cinco principales proveedores controlaron conjuntamente aproximadamente el 62% de los ingresos en 2024. GE Healthcare, Siemens Healthineers y Philips Healthcare aprovechan bases instaladas de décadas y equipos de servicio multiproveedor, aunque su participación combinada está disminuyendo a medida que los fabricantes regionales escalan. United Imaging Healthcare registró un crecimiento de exportaciones de casi el 30% interanual en 2025, enviando escáneres a más de 14.000 hospitales en todo el mundo, mientras que Neusoft Medical Systems amplió su cartera de ≤0,5 T para entornos de atención primaria.

La carrera tecnológica se centra en los imanes con poco helio, los conjuntos de reconstrucción por IA y las herramientas de orquestación de flujos de trabajo. El Deep Resolve de Siemens y el AIR Recon DL de GE compiten directamente con empresas emergentes como AirMedical, que ofrece software independiente del proveedor compatible con flotas más antiguas, captando ingresos de suscripción de alto margen. En la frontera del hardware, la unidad de cabecera sin apantallamiento de DeepSee Technology interrumpe la economía de ubicación convencional, lo que lleva a los operadores establecidos a acelerar sus propias hojas de ruta de campo bajo. Al mismo tiempo, los proveedores de PET/IRM híbrida están expandiendo los sitios de referencia para demostrar la relación coste-beneficio; los primeros en adoptarla reportan una reducción en el traslado de pacientes y una planificación de tratamientos oncológicos más ágil.

Las alianzas entre fabricantes y cadenas hospitalarias ahora enfatizan los modelos de riesgo compartido, donde las tasas de arrendamiento o las participaciones en ingresos fluctúan con la utilización del escáner. Esta estrategia mitiga los obstáculos de gasto de capital para los proveedores, al tiempo que los vincula a flujos de ingresos plurianuales. Los mandatos de abastecimiento local de componentes en China e India obligan además a las empresas multinacionales a invertir en líneas de ensamblaje, alineándose con la política industrial gubernamental, aunque erosionando las ventajas de costo vinculadas a las cadenas de suministro globales. En conjunto, estos cambios garantizan una activa maniobra estratégica dentro del mercado de imágenes por resonancia magnética de Asia Pacífico durante el horizonte de pronóstico.

Líderes de la industria de imágenes por resonancia magnética (IRM) de Asia Pacífico

Siemens Healthcare

Canon Medical Systems Corporation

Koninklijke Philips NV

GE Healthcare

Fujifilm Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las plataformas de resonancia magnética con bajo consumo de helio y libres de helio crean espacios en blanco en entornos con limitaciones de costos e infraestructura en las economías emergentes de Asia-Pacífico, donde los requisitos convencionales de emplazamiento para blindaje, tuberías de descarga y logística de criógeno pueden limitar la adopción. Esta oportunidad se refuerza con iniciativas locales de desarrollo de productos y capacidad de fabricación, incluida la apertura por parte de GE HealthCare de su Centro de I+D de la Sede del Hemisferio Oriental de Resonancia Magnética en Tianjin en diciembre de 2025 (su única base de investigación de resonancia magnética a nivel de sistema fuera de Estados Unidos) y el impulso de India hacia una capacidad de resonancia magnética indígena, incluido el anuncio de lanzamiento en abril de 2026 de un escáner de 1,5 T libre de helio por parte de VoxelGrids.

La expansión del acceso a servicios también está vinculada a las limitaciones de fuerza laboral y modelo operativo, con ajustes de política que abren vías adicionales de utilización en regiones desatendidas. En Corea del Sur, el Ministerio de Salud y Bienestar implementó en junio de 2026 una enmienda a las normas de operación de equipos médicos especiales que permite la contratación de radiólogos a tiempo parcial (mínimo ocho horas semanales) para las operaciones de resonancia magnética, dirigida a cerrar brechas de pruebas regionales y respaldar la economía de centros más pequeños que anteriormente tenían dificultades para cumplir los requisitos de personal. Más allá de esto, las grandes adquisiciones en red y la contratación centralizada ofrecen otra vía para implementaciones a gran escala, como lo ilustra el acuerdo de octubre de 2025 entre Superhealth y United Imaging para equipar 100 hospitales indios con sistemas de radiología avanzados, incluida resonancia magnética preparada para IA, lo que desplaza el poder de compra hacia redes hospitalarias multisitio y proveedores capaces de estandarizar la instalación, la capacitación y la cobertura de servicio de varios años.

Desarrollos recientes del sector

- Mayo de 2026: Philips y la Sociedad Asiática de Imagenología Cardiovascular (ASCI) firmaron un memorando de entendimiento en el 19.º Congreso de ASCI en Singapur para avanzar en la educación y la práctica clínica en imagenología cardiovascular en toda Asia-Pacífico. La colaboración respalda una difusión más rápida de protocolos estandarizados de resonancia magnética cardíaca y flujos de trabajo habilitados por IA, lo que puede impulsar la utilización y fortalecer el posicionamiento de los proveedores en aplicaciones de cardiología de alto crecimiento.

- Septiembre de 2025: DeepSee Technology obtuvo la autorización de Clase III de la NMPA china para el wMR-510, descrito como una resonancia magnética de cabeza móvil sin blindaje diseñada para uso junto a la cama en entornos de emergencia y UCI. La aprobación señala impulso para arquitecturas de campo bajo y móviles que reducen las barreras de emplazamiento y amplían la huella direccionable más allá de las salas de radiología tradicionales.

- Junio de 2024: La Universidad de Hong Kong publicó resultados sobre un concepto de resonancia magnética de cuerpo entero de 0,05 T mejorado con aprendizaje profundo, demostrando imágenes clínicamente útiles a partir de hardware de campo muy bajo sin depender de criógenos. Este trabajo fortaleció el argumento técnico a favor de vías de resonancia magnética libres de helio y de instalación simplificada, influyendo en las hojas de ruta de los fabricantes de equipos originales y en los debates de adquisición en sistemas de salud sensibles a los costos.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado de resonancia magnética de Asia-Pacífico se mide como el valor de los sistemas de resonancia magnética (RM) vendidos e instalados en toda Asia-Pacífico, abarcando las configuraciones de hardware principales y las intensidades de campo utilizadas para imágenes clínicas.

Exclusiones del alcance: el dimensionamiento excluye los ingresos por servicios, como los procedimientos de exploración, los contratos de mantenimiento y los valores de reventa de equipos reacondicionados por terceros.

Descripción general de la segmentación

- Por arquitectura

- Sistemas de IRM cerrados

- Sistemas de IRM abiertos

- Por intensidad de campo

- Campo bajo (≤0,55 T)

- Campo medio/alto (1,5 T)

- Campo muy alto (3 T)

- Campo ultraalto (7 T +)

- Por aplicación

- Neurología

- Oncología

- Musculoesquelético

- Cardiología

- Gastroenterología

- Otras aplicaciones

- País

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utiliza para establecer la base factual del modelo y evitar depender de suposiciones aisladas. Revisamos indicadores públicos de gasto sanitario e infraestructura relacionada con la imagenología, y luego los vinculamos con señales de instalación y capacidad de resonancia magnética en los principales países de Asia-Pacífico.

Los insumos típicos se tomaron de fuentes como la Organización Mundial de la Salud, el Banco Mundial, las estadísticas sanitarias de la OCDE (cuando estaban disponibles para la región), los ministerios de salud y oficinas estadísticas nacionales, y publicaciones relacionadas con la salud del Organismo Internacional de Energía Atómica que en ocasiones hacen referencia al acceso a la imagenología. Estos se complementaron con informes anuales de empresas, presentaciones a inversores, comunicados de prensa y anuncios de adquisición de redes hospitalarias, y luego se verificaron contra suscripciones de pago utilizadas para datos financieros de empresas, noticias y bases de datos de patentes para comprender los ciclos de producto y su calendario. Esta lista es solo ilustrativa, y también se consultaron muchas otras fuentes públicas para la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

El trabajo primario se centró en validar lo que las fuentes documentales no pueden mostrar por completo, como el momento actual de reemplazo, las restricciones presupuestarias y cómo difieren los patrones de utilización entre los grandes hospitales y los centros de diagnóstico. Hablamos con una combinación de fabricantes, distribuidores y otros participantes del canal, junto con partes interesadas en radiología e ingeniería biomédica, y la cobertura se mantuvo equilibrada entre los principales mercados de APAC para poder ajustar las suposiciones antes de la finalización.

Distribución de encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 37% | Directivos (CXO): 17% | |

| Nivel medio: 42% | Líderes funcionales/de unidad: 41% | |

| Actores más pequeños: 21% | Gerentes: 42% |

Dimensionamiento y previsión del mercado

La lógica central de dimensionamiento utiliza un enfoque descendente en el que las señales de base instalada y capacidad de imagenología se reconstruyen por país, y luego se traducen en demanda anual de sistemas según el momento de reemplazo y las nuevas incorporaciones de centros. Esos totales se verifican de forma cruzada con aproximaciones ascendentes selectivas, incluidos precios de venta promedio muestreados por intensidad de campo y una verificación de razonabilidad utilizando desgloses de ingresos de proveedores y distribuidores, lo que ayuda a ajustar los cambios en la combinación de precios.

Los insumos clave del modelo incluyen la expansión de la base instalada de resonancia magnética, la duración del ciclo de reemplazo, la combinación de intensidades de campo (por ejemplo, 1,5T frente a 3T), las nuevas incorporaciones de capacidad de hospitales y centros de diagnóstico, y las tendencias de gasto de capital sanitario público y privado que influyen en las compras. Para la previsión, se utiliza análisis de escenarios en torno a los ciclos de gasto de capital y los tiempos de licitación, y luego el caso central se alinea con las opiniones de expertos recopiladas durante las entrevistas para que la trayectoria de la demanda no dependa de un único indicador. Cuando un país tiene una visibilidad limitada, las brechas se gestionan mediante variables proxy como las incorporaciones de camas y la densidad de imagenología, seguidas de reverificaciones con encuestados regionales para mantener las estimaciones prácticas.

Validación de datos y ciclo de actualización

Los resultados se validan mediante múltiples pasadas, comenzando con verificaciones de consistencia entre países, intensidades de campo y volúmenes de unidades implícitos frente al valor. Las variaciones grandes desencadenan una revisión más profunda de los supuestos de precios, el momento de reemplazo y si se están sobrecontabilizando ciclos de adquisición puntuales, y luego se vuelve a contactar a los encuestados si la brecha sigue siendo material.

Antes de la aprobación final, otro analista revisa el modelo para confirmar que los insumos, cálculos y referencias sean trazables. El informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando cambios importantes de política, variaciones en el reembolso o anuncios de licitación notables modifican las perspectivas a corto plazo. Justo antes de la entrega, se completa un escaneo final para que los clientes reciban una visión actualizada.

Tamaño del mercado de resonancia magnética de Asia-Pacífico de Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para la resonancia magnética en Asia-Pacífico pueden verse diferentes porque cada publicador define qué se cuenta y cómo se promedian los precios entre intensidades de campo y países. La variación también proviene del año base, el momento de conversión de divisas y si la previsión asume un ciclo de licitación estable o un patrón de adquisición más irregular.

Los ingresos por servicios de escaneos de resonancia magnética quedan fuera del alcance de Mordor Intelligence aquí, y esa única exclusión puede ampliar la dispersión cuando otras estimaciones combinan equipos con ingresos por procedimientos o mantenimiento. Otro factor común es cómo se gestionan los precios de venta promedio, ya que mezclar sistemas premium de 3T con sistemas de campo más bajo sin una ponderación clara a nivel de país puede alterar los totales rápidamente, y algunas publicaciones también utilizan precios de año base más antiguos sin verificarlos frente a licitaciones hospitalarias recientes.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 2,29 mil millones de USD (2025) | |

| Editorial Comercial A | 2,15 mil millones de USD (2024) | Utiliza un año base diferente y no separa claramente los ingresos por equipos de otros flujos de ingresos relacionados con la resonancia magnética, lo que puede alterar el valor inicial incluso antes de la previsión. |

| Plataforma de Investigación Sectorial B | 1,66 mil millones de USD (2024) | Se centra únicamente en sistemas de resonancia magnética con una cobertura de países más estrecha y un supuesto de combinación de precios de venta promedio más conservador, lo que tiende a reducir el valor frente a agregaciones más amplias de APAC. |

En general, la diferencia se explica principalmente por lo que se incluye en el mercado y cómo se pondera la combinación de precios entre países e intensidades de campo. Al mantener los pasos trazables hasta la base instalada, la demanda de reemplazo y rangos realistas de precios de venta promedio, la cifra resultante sigue siendo más fácil de defender y de actualizar cuando surgen nuevas señales de adquisición.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de imágenes por resonancia magnética de Asia Pacífico?

El tamaño del mercado de imágenes por resonancia magnética de Asia Pacífico alcanzó USD 2,44 mil millones en 2026 y se prevé que llegue a USD 3,32 mil millones en 2031.

¿Qué país lidera las instalaciones de escáneres en Asia Pacífico?

China mantiene el 28,31% de la participación de ingresos gracias a los incentivos de adquisición gubernamental a gran escala y a la sólida fabricación nacional.

¿Qué segmento se expande más rápidamente dentro del espacio de IRM regional?

El segmento de cardiología muestra la CAGR más alta del 8,51%, respaldado por protocolos de IRM cardíaca mejorados por IA.

¿Cómo están afectando los escáneres de campo bajo a los presupuestos de equipos?

Los sistemas de ≤0,55 T reducen los costos de ubicación y operación en aproximadamente un 45%, ayudando a los hospitales con recursos limitados a adoptar la IRM.

¿Qué cambio tecnológico está influyendo más en las decisiones de compra hasta 2031?

La reconstrucción de imágenes habilitada por IA que acorta los tiempos de exploración hasta en un 59% se está convirtiendo en un factor fundamental en la selección de proveedores.

¿Qué tan vulnerable es el mercado a las interrupciones en el suministro de helio?

La dependencia del helio sigue siendo una restricción, pero los diseños con poco helio y sin helio están mitigando el riesgo a largo plazo en las nuevas instalaciones.

Última actualización de la página el: