Tamaño y Participación del Mercado de Imágenes Nucleares de Canadá

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

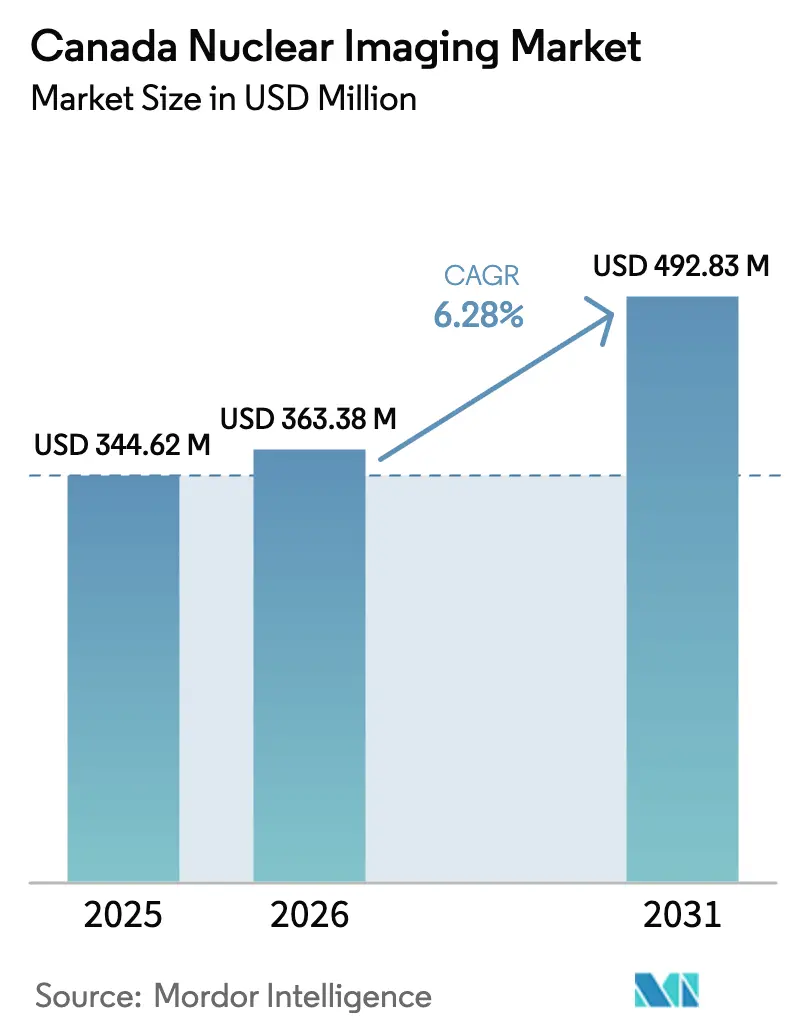

| Tamaño del mercado en el año base (2025) | 344.62 Millones de dólares |

| Tamaño del Mercado (2026) | 363.38 Millones de dólares |

| Tamaño del Mercado (2031) | 492.83 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.28% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Imágenes Nucleares de Canadá por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Imágenes Nucleares de Canadá se expanda desde USD 344,62 millones en 2025 y USD 363,38 millones en 2026 hasta USD 492,83 millones en 2031, registrando una CAGR del 6,28% entre 2026 y 2031.

La creciente prevalencia del cáncer y las enfermedades cardiovasculares, la ampliación del acceso a los escáneres híbridos y las considerables inversiones provinciales en capacidad de ciclotrón continúan impulsando los volúmenes de procedimientos. El PET/CT híbrido mantiene la mayor participación en los ingresos, aunque el PET/MR híbrido avanza con mayor rapidez a medida que los centros académicos persiguen la obtención simultánea de imágenes metabólicas, funcionales y estructurales. Las plataformas de software respaldadas por reconstrucción basada en inteligencia artificial se expanden más rápidamente que el hardware, dado que los hospitales buscan ganancias de productividad que compensen la escasez de tecnólogos. Al mismo tiempo, las iniciativas de producción distribuida de isótopos en Ontario, Columbia Británica y Alberta están mitigando el riesgo de punto único de fallo que surgió tras el cierre en 2018 del reactor National Research Universal.

Conclusiones Clave del Informe

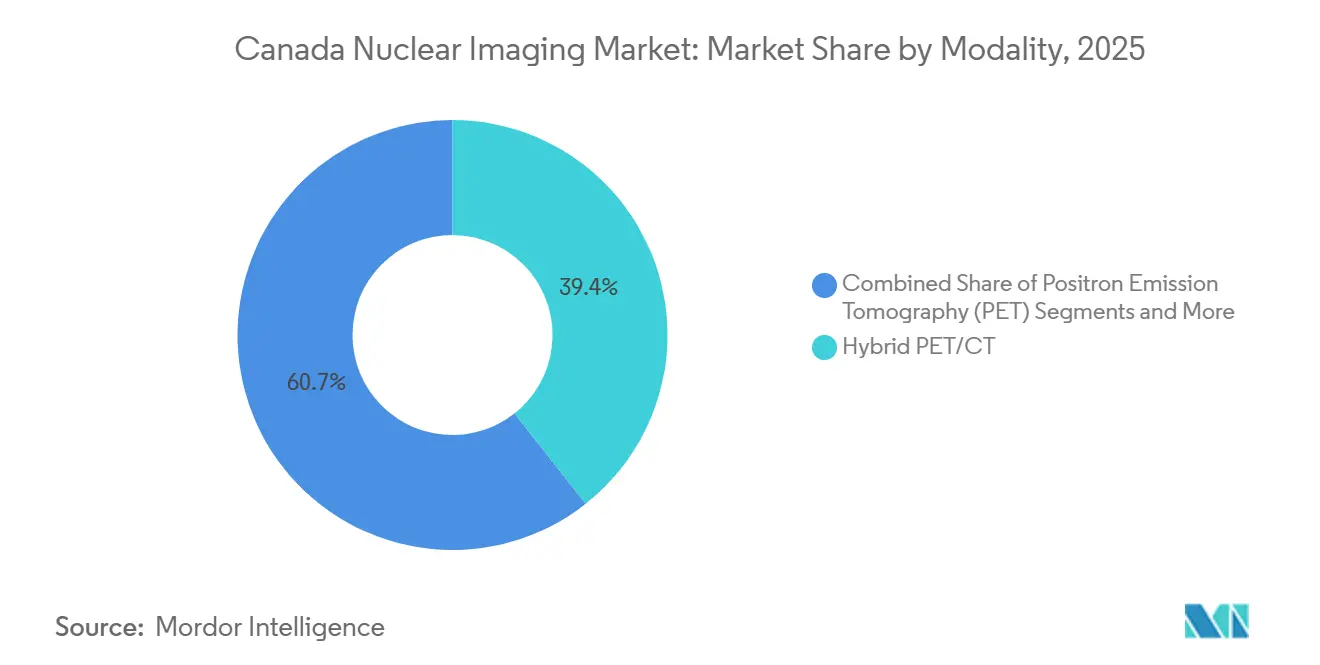

- Por modalidad, el PET/CT híbrido mantuvo una participación en los ingresos del 39,35% en 2025, mientras que se proyecta que el PET/MR híbrido registre la CAGR más rápida del 10,24% hasta 2031.

- Por componente, los equipos captaron el 63,63% de los ingresos en 2025, mientras que se prevé que las plataformas de software se expandan a una CAGR del 9,57% hasta 2031.

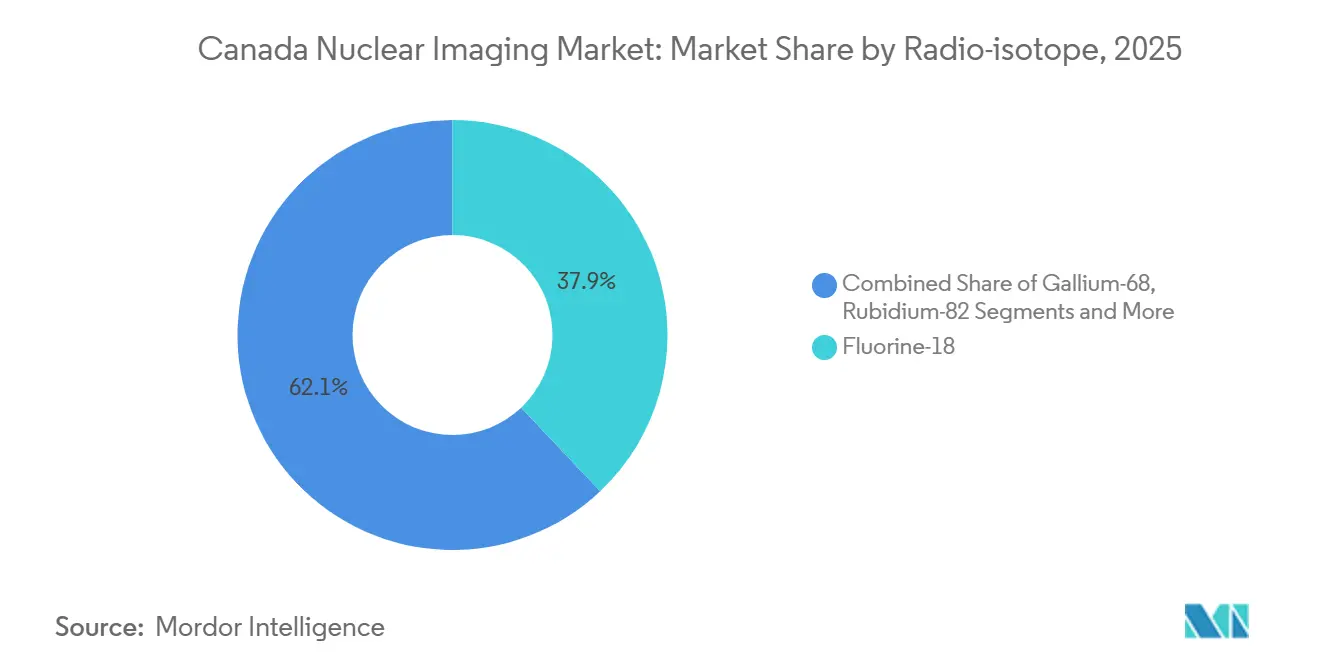

- Por radioisótopo, el flúor-18 representó una participación en los ingresos del 37,94% en 2025 y el galio-68 está en camino de alcanzar una CAGR del 10,33% hasta 2031.

- Por aplicación, la oncología lideró con una participación en los ingresos del 52,68% en 2025, mientras que se prevé que la neurología crezca a una CAGR del 8,29% hasta 2031.

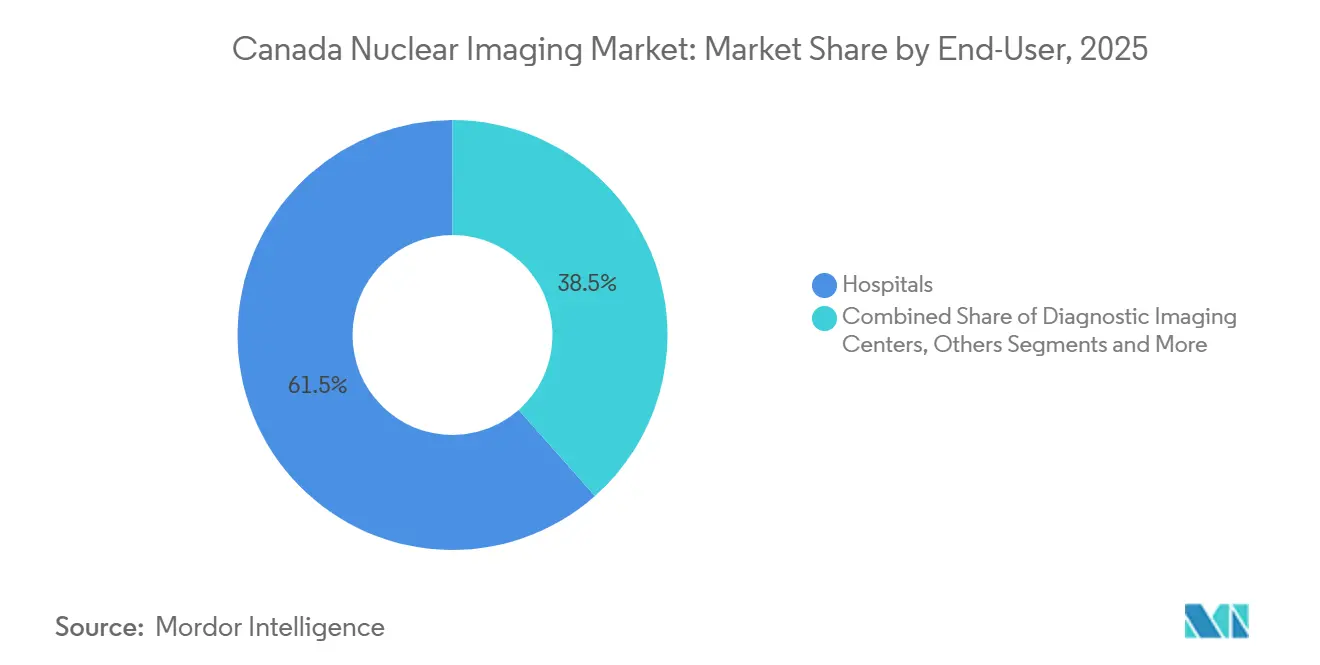

- Por usuario final, los hospitales generaron el 61,53% de los ingresos en 2025 y se espera que los institutos académicos y de investigación registren la CAGR más alta del 8,12% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Imágenes Nucleares de Canadá

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia del cáncer y las enfermedades cardiovasculares | +1.8% | Ontario, Quebec, Columbia Británica | Largo plazo (≥ 4 años) |

| Adopción creciente de PET/CT híbrido y SPECT/CT | +1.5% | Centros académicos en Toronto, Montreal, Vancouver, Calgary | Mediano plazo (2-4 años) |

| Inversiones gubernamentales en suministro de radiofármacos | +1.2% | Columbia Británica, Alberta, Ontario | Mediano plazo (2-4 años) |

| Innovaciones en detectores digitales que reducen la dosis | +0.9% | Adoptantes tempranos en Nueva Escocia, Columbia Británica | Corto plazo (≤ 2 años) |

| Expansión de isótopos de ciclotrón distintos al F-18 | +0.7% | Centros académicos de Vancouver, Toronto, Montreal | Largo plazo (≥ 4 años) |

| Demanda de turismo médico en la frontera entre EE. UU. y Canadá | +0.3% | Regiones fronterizas de Columbia Británica y Ontario | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia del Cáncer y las Enfermedades Cardiovasculares

Canadá registró 247.100 nuevos casos de cáncer y 88.100 muertes por cáncer en 2024, mientras que 2,4 millones de adultos viven con enfermedades cardiovasculares, una carga que está redefiniendo las vías diagnósticas.[1]Sociedad Canadiense del Cáncer, "Estadísticas Canadienses del Cáncer 2024," Sociedad Canadiense del Cáncer, cancer.ca El PET/CT con FDG sigue siendo fundamental para la estadificación del cáncer de pulmón de células no pequeñas, mientras que el PET con galio-68 PSMA está desplazando actualmente a las imágenes convencionales para el cáncer de próstata de riesgo intermedio y alto, tras la aprobación de Pluvicto por parte de Health Canada en 2022.[2]Health Canada, "Aviso de Cumplimiento: Pluvicto," Gobierno de Canadá, canada.ca El PET cardíaco con rubidio-82 atrae a los departamentos de cardiología porque administra un 75% menos de radiación que el SPECT con tecnecio-99m. Cancer Care Ontario planea seis escáneres PET adicionales para 2028, reforzando la capacidad en regiones desatendidas. El mercado de imágenes nucleares de Canadá disfruta, por tanto, de un impulso de 1,8 puntos porcentuales en la CAGR directamente vinculado al crecimiento de la carga de enfermedad.

Adopción Creciente de PET/CT Híbrido y SPECT/CT

El Inventario Canadiense de Imágenes Médicas 2022-2023 registró 60 unidades de PET/CT y 331 unidades de SPECT/CT, en comparación con 210 cámaras SPECT independientes que ahora promedian 13,2 años de servicio.[3]Agencia Canadiense de Medicamentos y Tecnologías en Salud, "Inventario Canadiense de Imágenes Médicas 2021-2022," CADTH, cadth.ca Los escáneres integrados acortan el tiempo hasta el diagnóstico y reducen la incertidumbre interpretativa, ya que los datos anatómicos y funcionales se co-registran en una sola sesión. Las nuevas plataformas digitales, como el Omni Legend de GE HealthCare y el Biograph Vision Quadra de Siemens Healthineers, aumentan la sensibilidad fotónica entre dos y tres veces, lo que se traduce en una reducción de dosis del 50% o adquisiciones un 40% más rápidas. Las autoridades sanitarias provinciales de Nueva Escocia y Columbia Británica financiaron instalaciones digitales de SPECT/CT en 2024, lo que señala una creciente disposición a respaldar tecnología de alto rendimiento. La creciente adopción de sistemas híbridos contribuye con un impulso adicional de 1,5 puntos porcentuales a la CAGR del mercado de imágenes nucleares de Canadá.

Inversiones Gubernamentales en Capacidad Radiofarmacéutica

Tras el cierre del reactor National Research Universal en 2018, Canadá pivotó hacia la producción de isótopos basada en ciclotrones. TRIUMF obtuvo CAD 35 millones (USD 26 millones) en 2023 para desarrollar un ecosistema nacional de isótopos que incluye galio-68 y actinio-225. El ciclotrón de CAD 32 millones de Columbia Británica y el Centro Radiofarmacéutico de Calgary de Alberta, en construcción hasta 2027, descentralizan el suministro y acortan los tiempos de entrega de trazadores de vida corta. El Sistema de Entrega de Blancos de BWXT Medical en Darlington obtuvo una licencia en 2023 y ahora produce molibdeno-99, itrio-90 e indio-111. Estos proyectos aumentan la autosuficiencia nacional y añaden 1,2 puntos porcentuales a la CAGR prevista del mercado.

Innovaciones en Detectores Digitales que Reducen la Dosis

Los detectores de telururo de cadmio y zinc en SPECT y las matrices de fotomultiplicadores de silicio en PET convierten los fotones en señales eléctricas con mayor eficiencia, duplicando la sensibilidad fotónica y mejorando la resolución energética. El Centro de Ciencias de la Salud Queen Elizabeth II documentó una reducción del 40% en la dosis de tecnecio-99m para estudios de perfusión miocárdica tras instalar un SPECT/CT GE StarGuide en 2024. El Hospital General Regional de Nanaimo obtuvo resultados similares, reduciendo a la mitad el tiempo de adquisición de gammagrafías óseas y ampliando la capacidad diaria. La optimización de la dosis se alinea con las directrices de seguridad radiológica de Health Canada y compensa parcialmente la escasez de personal, aportando un impulso de 0,9 puntos porcentuales a la CAGR.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgos de suministro de radioisótopos tras el cierre del NRU | -1.1% | Regiones remotas y del norte a nivel nacional | Mediano plazo (2-4 años) |

| Elevado capex y opex de los escáneres híbridos | -0.8% | Hospitales más pequeños e instalaciones rurales | Largo plazo (≥ 4 años) |

| Plazos de aprobación regulatoria de Health Canada | -0.5% | Nacional | Mediano plazo (2-4 años) |

| Escasez de personal certificado en medicina nuclear | -0.9% | Especialmente aguda en las provincias del Atlántico y el Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Riesgos de Suministro de Radioisótopos tras el Cierre del NRU

Con la producción nacional de molibdeno-99 ausente hasta que la expansión de BWXT Medical alcance plena capacidad, muchos hospitales aún dependen de reactores sudafricanos y europeos para los generadores de tecnecio-99m. Las interrupciones en el transporte pueden retrasar las entregas de isótopos cuya vida media es de apenas seis horas, lo que obliga a posponer los estudios no urgentes. La producción directa por ciclotrón de TRIUMF, aunque aprobada, satisface solo una fracción de la demanda nacional. Los proyectos de Columbia Británica y Alberta reducirán la brecha para 2027, pero las provincias del Atlántico y los territorios del norte seguirán siendo vulnerables a los retrasos de envío relacionados con el clima. El resultado es un lastre de -1,1 puntos porcentuales en la CAGR del mercado de imágenes nucleares de Canadá.

Elevado Capex y Opex de los Escáneres Híbridos

Las unidades de PET/CT cuestan entre USD 1,8 millones y 3,5 millones, las unidades de SPECT/CT requieren entre USD 1,5 millones y 2,5 millones, y los contratos de servicio anuales pueden superar los USD 0,5 millones. Una utilización inferior a aproximadamente 1.200 estudios por año conlleva el riesgo de rendimientos negativos, lo que supone una barrera para los hospitales más pequeños. El cuarenta y un por ciento de los sistemas PET/CT ya superan los diez años de antigüedad, lo que indica ciclos de reemplazo diferidos. El arrendamiento mitiga el costo inicial, pero incrementa el gasto total en un 20%-30%. En consecuencia, las restricciones de capital restan 0,8 puntos porcentuales al crecimiento tendencial del mercado de imágenes nucleares de Canadá.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modalidad: Las Plataformas Híbridas Mantienen el Liderazgo Mientras el PET/MR se Acelera

El PET/CT híbrido generó el 39,35% de los ingresos por modalidad en 2025, lo que subraya su papel consolidado en la estadificación oncológica y la respuesta al tratamiento. Las cámaras SPECT independientes están en declive a medida que los hospitales migran hacia sistemas SPECT/CT híbridos que ofrecen datos tanto funcionales como anatómicos sin necesidad de reubicar al paciente. Se proyecta que el tamaño del mercado de imágenes nucleares de Canadá para las modalidades de PET/CT híbrido crezca a la CAGR global del 6,28%, mientras que el PET/MR híbrido lidera con una CAGR del 10,24% gracias al superior contraste de tejidos blandos, esencial para la neuro-oncología y la enfermedad inflamatoria intestinal. Los fabricantes de equipos han respondido: el Omni Legend de 32 cm de campo axial de GE HealthCare acorta el tiempo de exploración de cuerpo completo a 12 minutos, y el Biograph Vision Quadra de 106 cm de campo axial de Siemens Healthineers permite la farmacocinética simultánea de múltiples órganos para la dosimetría teranóstica. Los detectores digitales de telururo de cadmio y zinc en la próxima generación de SPECT/CT ofrecen el doble de sensibilidad fotónica que los tubos fotomultiplicadores convencionales, lo que permite reducciones de dosis del 50% que ayudan a los laboratorios a cumplir los mandatos de optimización de dosis. Los hospitales de Halifax y Nanaimo adoptaron dichos sistemas en 2024, lo que evidencia la disposición a pagar precios premium cuando el ahorro de dosis y el mayor rendimiento se combinan. A medida que las antiguas flotas de SPECT envejecen —el sistema promedio tiene 13,2 años—, la participación del mercado de imágenes nucleares de Canadá en manos de los escáneres híbridos seguirá ampliándose.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Componente: Los Equipos Aún Dominan, Pero el Software Gana Impulso

Los equipos captaron el 63,63% de los ingresos por componente en 2025, dado que varias provincias presupuestaron la sustitución de escáneres híbridos, pero las suscripciones de software están creciendo a un ritmo anual del 9,57% a medida que las herramientas de reconstrucción de imágenes y cuantificación de lesiones basadas en inteligencia artificial se convierten en estándar. El tamaño del mercado de imágenes nucleares de Canadá vinculado al software crece, por tanto, más rápido que el hardware, aunque los proveedores suelen incluir las licencias del primer año en los acuerdos de venta de escáneres. La cuantificación asistida por inteligencia artificial de AI-Rad Companion de Siemens o de la plataforma Edison de GE HealthCare reduce el tiempo de lectura del radiólogo entre un 30% y un 40%, un beneficio crítico cuando el personal es escaso. Los proveedores ahora fijan el precio de las actualizaciones por estudio o mediante licencia anual, generando ingresos recurrentes resilientes. Los consumibles, como las dosis de radiofármacos y los fantomas de control de calidad, dependen de los volúmenes de procedimientos, que se expanden a la CAGR global del 6,28%. La producción nacional de itrio-90 e indio-111 de BWXT Medical seguirá anclando los ingresos recurrentes por consumibles a medida que mejore la autosuficiencia en isótopos.

Por Radioisótopo: El Flúor-18 Mantiene la Primacía, el Galio-68 se Dispara

El flúor-18 contribuyó con el 37,94% de los ingresos por isótopos en 2025, dado que el PET/CT con FDG ocupa el lugar central en la oncología y la vida media de 110 minutos permite la distribución regional. El tecnecio-99m sigue siendo indispensable para los estudios óseos, cardíacos y renales, aunque los riesgos de suministro persisten hasta que la producción nacional de molibdeno-99 se estabilice. El galio-68 es el isótopo de mayor crecimiento, con una CAGR del 10,33%, y sustenta las imágenes con PSMA y DOTATATE. La aprobación por parte de Health Canada del lutecio-177 PSMA-617 en 2022 consolidó el emparejamiento teranóstico que impulsa el uso diagnóstico del galio-68. Los proyectos provinciales de ciclotrón permitirán la producción in situ de generadores de galio-68, mejorando el acceso más allá de Ontario. El PET cardíaco con rubidio-82 gana aceptación porque administra un 75% menos de radiación que el SPECT con tecnecio-99m, evitando al mismo tiempo la dependencia del ciclotrón. Los isótopos en investigación, como el cobre-64 y el circonio-89, se encuentran actualmente en ensayos académicos de Fase II, preparando el terreno para carteras de isótopos diversificadas después de 2030.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Oncología Lidera, la Neurología se Acelera

La oncología absorbió el 52,68% de los ingresos por aplicación en 2025 gracias al PET/CT con FDG y a la acelerada utilización del PET con PSMA. Se prevé que la neurología crezca a una CAGR del 8,29% a medida que los trazadores PET de amiloide y tau obtengan reembolso, permitiendo una diferenciación más temprana del Alzheimer. La cardiología ocupa el segundo lugar en participación; el cambio de SPECT a PET avanza a medida que los generadores de rubidio-82 reducen la dosis y mejoran la precisión. La endocrinología sigue siendo un nicho más pequeño pero estable, arraigado en las imágenes y la terapia tiroidea basadas en yodo. Los estudios de infección e inflamación continúan contrayéndose a medida que maduran las alternativas de TC y RM. Los grandes centros provinciales de oncología en Columbia Británica y Ontario ya han integrado la teranóstica con PSMA en las vías de atención rutinaria, lo que subraya el papel catalizador de la oncología en el mercado de imágenes nucleares de Canadá.

Por Usuario Final: Los Hospitales Mantienen el Liderazgo, los Institutos Académicos Superan el Crecimiento

Los hospitales generaron el 61,53% de los ingresos por usuario final en 2025, lo que refleja los patrones de derivación del sistema de pagador único. Los centros de imágenes diagnósticas ofrecen tiempos de espera más cortos, pero aún enfrentan límites de volumen bajo los topes de reembolso provinciales. Los institutos académicos y de investigación crecen más rápido, con una CAGR del 8,12%, porque obtienen subvenciones federales y asociaciones con la industria para PET de cuerpo completo, teranóstica y ensayos de nuevos radiofármacos. La participación del mercado de imágenes nucleares de Canadá inclinada hacia los hospitales se reducirá gradualmente a medida que los centros académicos comercialicen innovaciones que los hospitales de nivel inferior adopten posteriormente. Los centros académicos también albergan nuevas instalaciones de ciclotrón que distribuyen isótopos a los hospitales regionales, reforzando su papel fundamental en la cadena de suministro.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Ontario, Quebec y Columbia Británica representan casi el 70% de la capacidad del mercado de imágenes nucleares de Canadá, ya que albergan grandes centros de población y redes médicas académicas. Ontario lidera en volumen absoluto de procedimientos, con el Centro de Cáncer Princess Margaret y el Hospital de Ottawa como pilares de la adopción teranóstica. El CHUM de Quebec y el Centro Universitario de Salud McGill aprovechan los ciclotrones propios para respaldar una alta diversidad de trazadores. El ciclotrón de la Universidad de Columbia Británica, valorado en USD 23,7 millones y operativo desde 2026, posiciona a la provincia como el centro occidental de isótopos, reduciendo los tiempos de entrega de isótopos con vida media inferior a dos horas. El Centro Radiofarmacéutico de Calgary de Alberta, previsto para su finalización en 2027, dará servicio a las provincias de las Praderas y reducirá la dependencia de Ontario. Las provincias del Atlántico dependen del Centro de Ciencias de la Salud Queen Elizabeth II de Halifax, donde una actualización digital de SPECT/CT en 2024 mejoró el rendimiento y redujo la dosis de tecnecio-99m, aunque los pacientes de las comunidades rurales aún recorren cientos de kilómetros para realizarse estudios. Los territorios del norte siguen dependiendo de evacuaciones médicas hacia los centros del sur, ya que la densidad de población no justifica instalaciones in situ.

Las políticas de reembolso configuran el crecimiento regional. La expansión de seis escáneres de Ontario prevista para 2028 prioriza las comunidades del norte y el este, mientras que Columbia Británica canaliza la financiación de medicina nuclear a través de la red centralizada de BC Cancer. Alberta mantiene un modelo mixto público-privado que permite a los centros de imágenes independientes contratar servicios, pero la complejidad logística aumenta para el suministro de isótopos. La escasez de tecnólogos amplía aún más las disparidades regionales: las tasas de vacantes superan el 10% en el Atlántico canadiense, lo que genera listas de espera más largas a pesar de las actualizaciones de hardware. La inversión descentralizada en ciclotrones aliviará parte de la presión de suministro para 2031, aunque el maduro ecosistema académico de Ontario mantiene la ventaja de ser pionero, preservando el estatus de la provincia como centro de innovación del mercado de imágenes nucleares de Canadá.

Panorama Competitivo

El mercado canadiense de imágenes nucleares tiene un perfil de concentración moderada. La competencia gira en torno a la eficiencia del detector, el campo de visión axial y los análisis de inteligencia artificial integrados. El Omni Legend de 32 cm de GE hace hincapié en tiempos de exploración más cortos, el Vision Quadra de 106 cm de Siemens apunta a la cinética de cuerpo completo, Philips favorece la integración de flujos de trabajo de baja dosis, y Canon aprovecha los sistemas CT basados en Aquilion para PET/CT. En el lado de los isótopos, BWXT Medical, Nordion, Jubilant Radiopharma, Lantheus y Curium ocupan nichos superpuestos. El Sistema de Entrega de Blancos de BWXT en Darlington produce molibdeno-99, itrio-90 e indio-111 para el ensamblaje de generadores. Lantheus registró USD 136,5 millones en ingresos por PYLARIFY en el tercer trimestre de 2024, un aumento interanual del 59% que confirma el apetito comercial por los trazadores PSMA.

Los espacios en blanco futuros se centran en la teranóstica y los isótopos de vida ultrabreve. La expansión de la producción de lutecio-177 por parte de Bruce Power en octubre de 2025 posiciona a Canadá como potencial exportador neto de isótopos terapéuticos. La finalización por parte de Kinectrics en septiembre de 2025 de una línea de enriquecimiento de iterbio-176 proporciona suministro nacional de precursores de lutecio-177, protegiéndose contra el riesgo de fuentes extranjeras. Competidores más pequeños como Advanced Cyclotron Systems Inc. apuntan a la producción regional de isótopos para reducir los retrasos en la entrega de última milla. Las barreras regulatorias siguen siendo significativas: el proceso de aprobación de 12 a 18 meses de Health Canada favorece a los actores establecidos con mayores recursos, aunque los ensayos académicos iniciados por investigadores sobre cobre-64 y circonio-89 podrían allanar el camino para nuevos participantes antes de finales de la década. Con las autoridades sanitarias provinciales adoptando detectores digitales que reducen la dosis, los proveedores que integran aplicaciones de inteligencia artificial y financiamiento flexible están bien posicionados para defender su participación.

Líderes de la Industria de Imágenes Nucleares de Canadá

GE Healthcare

Koninklijke Philips N.V.

Siemens Healthineers

Jubilant Radiopharma

BWXT Medical

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: BWXT Medical anunció los primeros envíos comerciales de generadores de tecnecio-99m producidos a nivel nacional desde su instalación en Darlington, marcando un hito en la autosuficiencia canadiense en isótopos.

- Octubre de 2025: Bruce Power confirmó una importante expansión de la capacidad de producción de lutecio-177 para satisfacer la demanda mundial de teranóstica para el cáncer de próstata.

- Septiembre de 2025: Kinectrics, una división de BWXT, completó la expansión de una instalación para convertirse en la única fuente de América del Norte de materia prima de iterbio-176 enriquecido para la fabricación de lutecio-177.

Alcance del Informe del Mercado de Imágenes Nucleares de Canadá

Las imágenes nucleares son un método diagnóstico no invasivo que utiliza radiotrazadores para evaluar la función y la estructura de los órganos a nivel celular, centrándose en la actividad metabólica, el flujo sanguíneo y la funcionalidad de los tejidos.

El Informe del Mercado de Imágenes Nucleares de Canadá está segmentado por Modalidad, Componente, Radioisótopo, Aplicación y Usuario Final. Por Modalidad, el mercado está segmentado en Tomografía por Emisión de Positrones, Tomografía Computarizada por Emisión de Fotón Único, PET/CT Híbrido, SPECT/CT Híbrido y Otros. Por Componente, el mercado está segmentado en Equipos, Software y Accesorios y Consumibles. Por Radioisótopo, el mercado está segmentado en Flúor-18, Tecnecio-99m, Yodo-123/131, Galio-68, Rubidio-82 y Otros. Por Aplicación, el mercado está segmentado en Oncología, Cardiología, Neurología, Endocrinología y Otros. Por Usuario Final, el mercado está segmentado en Hospitales, Centros de Imágenes Diagnósticas, Institutos Académicos y de Investigación y Otros. Las Previsiones de Mercado se Proporcionan en Términos de Valor (USD).

| Tomografía por Emisión de Positrones (PET) |

| Tomografía Computarizada por Emisión de Fotón Único (SPECT) |

| PET/CT Híbrido |

| SPECT/CT Híbrido |

| Otros (por ejemplo, PET/MR) |

| Equipos |

| Software |

| Accesorios y Consumibles |

| Flúor-18 |

| Tecnecio-99m |

| Yodo-123/131 |

| Galio-68 |

| Rubidio-82 |

| Otros |

| Oncología |

| Cardiología |

| Neurología |

| Endocrinología |

| Otros |

| Hospitales |

| Centros de Imágenes Diagnósticas |

| Institutos Académicos y de Investigación |

| Otros |

| Por Modalidad | Tomografía por Emisión de Positrones (PET) |

| Tomografía Computarizada por Emisión de Fotón Único (SPECT) | |

| PET/CT Híbrido | |

| SPECT/CT Híbrido | |

| Otros (por ejemplo, PET/MR) | |

| Por Componente | Equipos |

| Software | |

| Accesorios y Consumibles | |

| Por Radioisótopo | Flúor-18 |

| Tecnecio-99m | |

| Yodo-123/131 | |

| Galio-68 | |

| Rubidio-82 | |

| Otros | |

| Por Aplicación | Oncología |

| Cardiología | |

| Neurología | |

| Endocrinología | |

| Otros | |

| Por Usuario Final | Hospitales |

| Centros de Imágenes Diagnósticas | |

| Institutos Académicos y de Investigación | |

| Otros |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de imágenes nucleares de Canadá en 2026 y hacia dónde se dirige?

El mercado se situó en USD 363,38 millones en 2026 y se prevé que alcance USD 492,83 millones en 2031 a una CAGR del 6,28%.

¿Qué modalidad crece más rápido en las imágenes nucleares canadienses?

El PET/MR híbrido añade el mayor impulso, avanzando a una CAGR del 10,24% gracias a sus superiores aplicaciones en neuro-oncología y enfermedades inflamatorias.

¿Qué impulsa la fuerte adopción de los trazadores de galio-68?

Las aprobaciones de Health Canada para la teranóstica con PSMA, las inversiones provinciales en ciclotrones y el reembolso de las imágenes con DOTATATE están impulsando la demanda de galio-68.

¿Por qué las plataformas de software superan el crecimiento de los ingresos por hardware?

Las herramientas de reconstrucción y flujo de trabajo basadas en inteligencia artificial, vendidas por suscripción, reducen el tiempo de lectura y aumentan el rendimiento del escáner, generando ingresos recurrentes que crecen a un ritmo anual del 9,57%.

¿Cómo se están mitigando los riesgos de suministro de isótopos tras el cierre del reactor NRU?

Las nuevas instalaciones de ciclotrón en Columbia Británica y Alberta, la financiación del ecosistema de isótopos de TRIUMF y la producción de molibdeno-99 de BWXT en Darlington reducen colectivamente la dependencia de los reactores extranjeros.

¿Qué provincias están invirtiendo más intensamente en capacidad de medicina nuclear?

Ontario, Columbia Británica y Alberta lideran con la incorporación de escáneres y la construcción de ciclotrones, mientras que Quebec mantiene una sólida infraestructura de ciclotrón propia.

Última actualización de la página el: