Tamaño y Cuota del Mercado de Vidrio para Envases de Italia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

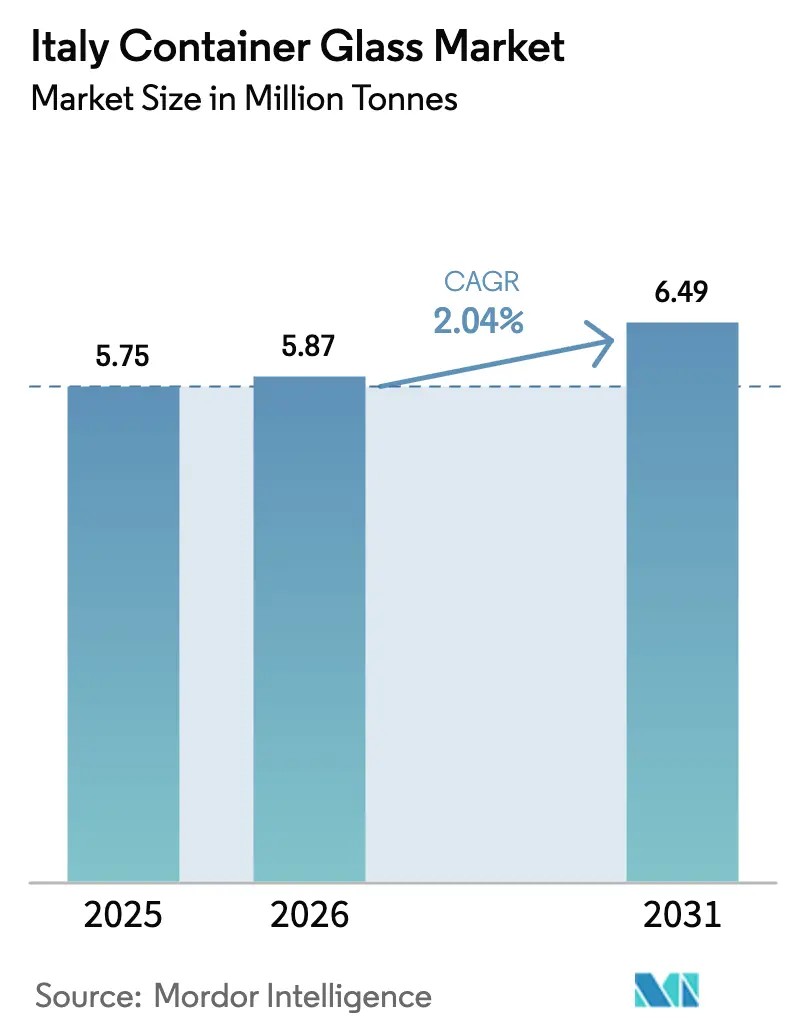

| Tamaño del mercado en el año base (2025) | 5.75 Millones de toneladas |

| Volumen del Mercado (2026) | 5.87 Millones de toneladas |

| Volumen del Mercado (2031) | 6.49 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 2.04% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vidrio para Envases de Italia por Mordor Intelligence

Se espera que el tamaño del Mercado de Vidrio para Envases de Italia crezca de 5,75 millones de toneladas en 2025 a 5,87 millones de toneladas en 2026 y se prevé que alcance 6,49 millones de toneladas en 2031 a una CAGR del 2,04% durante el período 2026-2031. Esta trayectoria constante muestra cómo el mercado de vidrio para envases de Italia se beneficia de un ecosistema de reciclaje maduro, una fuerte demanda de bebidas premium y una legislación de economía circular favorable. El mercado de vidrio para envases de Italia continúa disfrutando de una percepción favorable del consumidor hacia los envases reciclables, incluso cuando las alternativas ligeras compiten agresivamente en costos logísticos. Los incentivos regulatorios para el contenido reciclado refuerzan la resiliencia del mercado de vidrio para envases de Italia, mientras que la imagen premium del vidrio sostiene el poder de fijación de precios en aplicaciones de vino, licores y cosméticos. Las inversiones tecnológicas en hornos eléctricos e híbridos, junto con la expansión del suministro de calcín, anclan aún más el mercado de vidrio para envases de Italia en una senda equilibrada de ganancias de volumen incrementales y un valor creciente por tonelada.

Conclusiones Clave del Informe

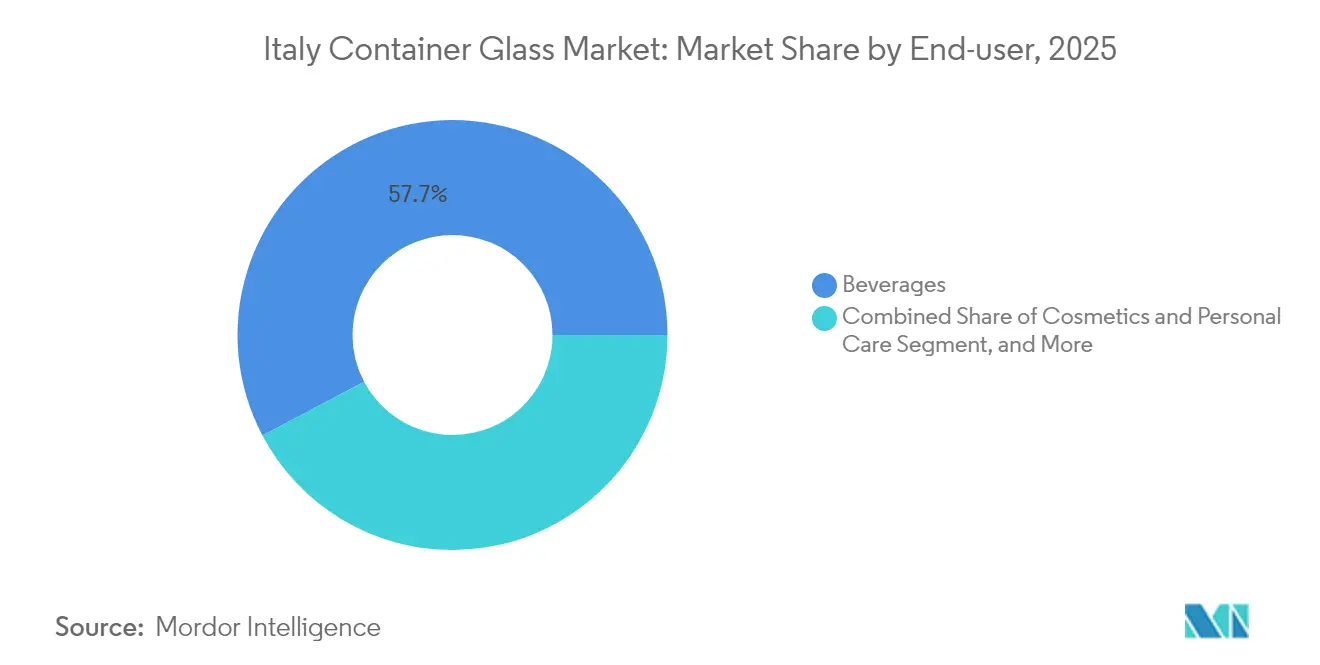

- Por usuario final, las bebidas capturaron el 57,74% de la cuota del mercado de vidrio para envases de Italia en 2025.

- Por color, se prevé que el tamaño del mercado de vidrio para envases de Italia para el segmento de vidrio ámbar avance a una CAGR del 3,62% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Vidrio para Envases de Italia

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Soluciones de Envasado Ecológicas y Sostenibles | +0.8% | Italia, con repercusión en los mercados de la UE | Mediano plazo (2-4 años) |

| Políticas Gubernamentales y Regulaciones de la UE que Apoyan la Economía Circular | +0.6% | Italia y la región más amplia de la UE | Largo plazo (≥ 4 años) |

| Auge de la Industria de Bebidas, Especialmente Vino, Licores y Cerveza Artesanal | +0.4% | Regiones vitivinícolas del norte de Italia, mercado nacional de licores | Corto plazo (≤ 2 años) |

| Conciencia sobre Salud y Seguridad entre los Consumidores | +0.3% | Italia, particularmente centros urbanos y segmentos de mercado premium | Mediano plazo (2-4 años) |

| Innovaciones Tecnológicas en la Fabricación de Vidrio | +0.3% | Centros de fabricación de Italia en Véneto y Lombardía | Mediano plazo (2-4 años) |

| Marca Premium y Atractivo en el Punto de Venta del Envasado en Vidrio | +0.2% | Italia, con enfoque en bienes de lujo y mercados de exportación | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Soluciones de Envasado Ecológicas y Sostenibles

Los compradores italianos consideran el vidrio reciclable indefinidamente como una respuesta tangible a las preocupaciones sobre los residuos de envases. Los supermercados ahora priorizan el espacio en estantes para productos en botellas retornables o de alto contenido reciclado, lo que impulsa a los propietarios de marcas hacia el vidrio. El objetivo del Reglamento sobre Envases y Residuos de Envases (PPWR) de una recogida del 90% para 2030 acelera este cambio, y el mercado de vidrio para envases de Italia obtiene apoyo estructural a medida que la red de logística inversa de CONAI logra flujos constantes de calcín. Las marcas dispuestas a pagar una prima ecológica amplifican la demanda, garantizando que el mercado de vidrio para envases de Italia siga siendo la opción predeterminada para los bienes de alta imagen, mientras que las alternativas plásticas enfrentan gravámenes y riesgos reputacionales.[1]Comisión Europea, "Envases y Residuos de Envases," ec.europa.eu

Políticas Gubernamentales y Regulaciones de la UE que Apoyan la Economía Circular

El impuesto italiano sobre el plástico de EUR 0,45 (USD 0,48) por kg, introducido en 2024, redujo inmediatamente la brecha de costos entre el PET y el vidrio. Las tarifas de responsabilidad ampliada del productor ahora se escalan según las puntuaciones de reciclabilidad, lo que efectivamente subvenciona el vidrio debido a su alta tasa de recuperación. Las plantas nacionales de reciclaje de vidrio que operan bajo CoReVe procesan más de 2 millones de toneladas de calcín anualmente, garantizando la estabilidad del suministro para los productores. Estas palancas de política elevan colectivamente la línea de base del mercado de vidrio para envases de Italia y desalientan la sustitución en los segmentos premium.[2]Conai, "Nel 2022 Riciclato il 71.5% dei Rifiuti di Imballaggio," conai.org

Auge de la Industria de Bebidas, Especialmente Vino, Licores y Cerveza Artesanal

La producción de vino de 44,5 millones de hectolitros en 2024 sustenta una profunda cartera de demanda de botellas, y las etiquetas premium continúan especificando vidrio más pesado para la diferenciación de marca. Más de 900 cervecerías artesanales amplifican los pedidos de botellas a medida que simbolizan autenticidad. Los fabricantes de licores orientados a la exportación, que disfrutan de un crecimiento de ventas de dos dígitos en Estados Unidos, dependen del vidrio para el impacto en el punto de venta y la aceptación regulatoria en el extranjero. Esta combinación de volumen y valor protege al mercado de vidrio para envases de Italia de la erosión de volumen a corto plazo y sostiene las tasas de utilización de los hornos.

Innovaciones Tecnológicas en la Fabricación de Vidrio

Los hornos eléctricos e híbridos instalados en el norte de Italia demuestran una intensidad energética un 15% menor y cambios de color más rápidos. El modelado de hornos en tiempo real extiende la vida útil de las campañas y reduce el tiempo de inactividad, mientras que los clasificadores ópticos avanzados elevan la pureza del calcín, permitiendo que el contenido reciclado supere el 50% en algunas series de producción. Estos avances técnicos nutren los márgenes y reducen las huellas de carbono, reforzando la competitividad del mercado de vidrio para envases de Italia incluso cuando los precios del combustible fluctúan.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Intensa Competencia de Alternativas Ligeras y Rentables | -0.4% | Italia y los mercados europeos más amplios | Corto plazo (≤ 2 años) |

| Fragilidad y Riesgo de Rotura Durante la Manipulación y el Transporte | -0.3% | Italia, que afecta particularmente a las operaciones de exportación y logística | Mediano plazo (2-4 años) |

| Mayores Costos de Transporte y Almacenamiento Debido al Peso | -0.3% | Italia, que afecta particularmente a los mercados de exportación | Mediano plazo (2-4 años) |

| Flexibilidad de Diseño Limitada en Comparación con Materiales Maleables | -0.2% | Italia, con enfoque en bienes de consumo y sectores de bebidas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Intensa Competencia de Alternativas Ligeras y Rentables

Las latas de aluminio pesan aproximadamente un 60% menos que el vidrio de igual volumen, lo que reduce los gastos de flete hasta en un 25% en trayectos largos. Las botellas de PET añaden libertad de diseño y resistencia a la rotura que atraen a los consumidores en movimiento. Los gigantes de las bebidas que buscan reducciones de costos rápidas pueden cambiar de formato rápidamente, sustrayendo volumen compartido del mercado de vidrio para envases de Italia en los segmentos de precio de entrada. Los productores de vidrio responden apuntando a las líneas premium donde el envasado es central para el patrimonio de la marca en lugar de un costo de producto básico.

Mayores Costos de Transporte y Almacenamiento Debido al Peso

El peso de cada botella de vidrio eleva el gasto de transporte por unidad entre EUR 0,15 y 0,25 (USD 0,16-0,26) en rutas largas, y los operadores de almacenes asignan un 40% más de espacio para el apilamiento seguro. A medida que los recargos por diésel y las inminentes tarifas de carbono amplían los gastos logísticos, los exportadores enfrentan márgenes decrecientes. El mercado de vidrio para envases de Italia se concentra, por tanto, en los flujos domésticos y de la UE cercana, aceptando un conjunto de oportunidades limitado geográficamente hasta que las opciones logísticas más ecológicas escalen.[3]Ardagh Group, "Acción Climática," ardaghgroup.com

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Usuario Final: Las Bebidas Anclan el Posicionamiento Premium

El segmento de bebidas representó el 57,74% del mercado de vidrio para envases de Italia en 2025, generando la mayor parte del rendimiento de los hornos y sustentando operaciones en múltiples turnos. Las bebidas alcohólicas, especialmente el vino, representan el 35% del volumen total y permanecen estrechamente vinculadas a los clústeres de viticultura rural. La cerveza artesanal, con un crecimiento anual del 4,2%, dinamiza la demanda de moldes de botellas distintivos que los fabricantes de vidrio más pequeños pueden suministrar con márgenes atractivos. Los jugos premium no alcohólicos y los refrescos botánicos se suman a este impulso, reforzando el aumento del tamaño del mercado de vidrio para envases de Italia.

Los cosméticos y el cuidado personal exhiben la expansión más rápida con una CAGR del 3,9%, reflejando el apetito de los consumidores por tarros de vidrio recargables y fragancias de prestigio. Las marcas de lujo aprovechan las señales táctiles y visuales del vidrio para justificar precios más altos, elevando la densidad de ingresos por tonelada. Las aplicaciones alimentarias forman una base estable y de baja volatilidad, mientras que los viales y ampollas farmacéuticos se benefician del sector farmacéutico italiano orientado a la exportación. En conjunto, estas tendencias mantienen la utilización de los hornos por encima del 90% y fomentan líneas dedicadas a series de menor volumen y mayor margen.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Color: El Transparente Mantiene la Escala, el Ámbar se Acelera

El vidrio transparente representó el 36,85% del tamaño del mercado de vidrio para envases de Italia en 2025, aprovechando su amplia aplicabilidad en vino, licores y aguas de alta gama. El envasado transparente muestra el color y la claridad del líquido, atributos que los productores premium explotan para la diferenciación en el punto de venta. Las economías de escala en la producción de vidrio transparente mantienen los costos por unidad competitivos a pesar del aumento de los precios de la energía, preservando su papel fundamental en el mercado de vidrio para envases de Italia.

El vidrio ámbar avanza a una CAGR del 3,62%, impulsado por los productos farmacéuticos que requieren protección UV y por los cerveceros artesanales que prefieren el aspecto ámbar clásico. Los umbrales más altos de contenido reciclado son más fáciles de alcanzar en el ámbar, lo que añade una ventaja de sostenibilidad. Las botellas verdes continúan apoyando las exportaciones tradicionales de vino, mientras que los tonos especiales sirven para series promocionales de nicho. La diversidad de colores opera cada vez más como un accesorio de marca en lugar de una restricción técnica, ampliando la paleta de diseño disponible para los participantes del mercado de vidrio para envases de Italia.

Análisis Geográfico

El norte de Italia alberga aproximadamente el 65% de la capacidad de vidrio para envases, con Véneto y Lombardía ofreciendo densos clústeres de mano de obra cualificada, proveedores de calcín y clientes de bebidas próximos. La colocalización regional de vidrierías y bodegas comprime los plazos de entrega, una ventaja decisiva para las operaciones de embotellado justo a tiempo. Los proyectos piloto de hornos eléctricos en Verona ilustran cómo el mercado de vidrio para envases de Italia puede descarbonizarse mientras permanece anclado en su corazón histórico.

Los territorios del centro, como Toscana y Lacio, proporcionan bolsas de demanda creciente, impulsadas por fincas vitivinícolas de lujo y el centro de distribución de cosméticos de Roma. Los fabricantes de vidrio que se expanden aquí aceptan cadenas de suministro de calcín más largas, pero obtienen acceso a clientes premium que valoran las formas de botellas a medida. Las recientes expansiones en instalaciones existentes en Florencia apuntan a marcas de vino listas para la exportación, ampliando la huella del mercado de vidrio para envases de Italia en la mitad de la península.

El sur de Italia se enfrenta a mayores costos de flete de salida hacia los compradores del norte, pero ofrece ahorros laborales comparativos. Las inversiones incrementales en Sicilia aprovechan la proximidad a las rutas marítimas mediterráneas, lo que permite al mercado de vidrio para envases de Italia atender a los embotelladores de bebidas del norte de África y Oriente Medio. La financiación de infraestructuras de la UE continúa mejorando las redes de carreteras y puertos del sur, reduciendo progresivamente la brecha logística con el norte.

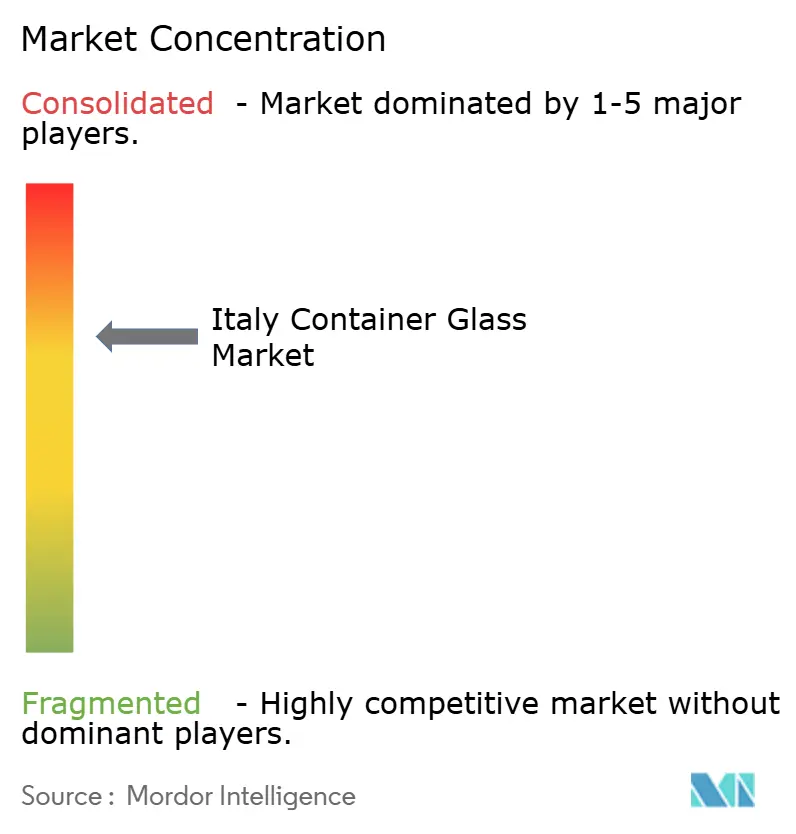

Panorama Competitivo

El panorama competitivo muestra una concentración moderada, con Verallia Italia, O-I Glass Italy y Zignago Vetro controlando una cuota material, pero dejando espacio para empresas de nivel medio especializadas en series artesanales. Las estrategias corporativas se centran en la eficiencia del capital, la modernización de los hornos y la adquisición verticalmente integrada de calcín. La adquisición de Allied Glass por parte de Verallia por EUR 1.200 millones (USD 1.290 millones) amplía el conocimiento especializado, reforzando su posición en el envasado de licores de alto valor. La línea farmacéutica planificada de EUR 45 millones de Zignago Vetro demuestra el giro hacia segmentos de mayor margen donde la certificación y la trazabilidad actúan como barreras de entrada.

La diferenciación tecnológica es ahora central. La actualización de clasificación óptica de O-I alimenta calcín más limpio, permitiendo un 50% de contenido reciclado sin comprometer la claridad de la botella. Los ensayos de biocombustibles de Ardagh apuntan a reducciones de carbono a largo plazo que podrían aislar al mercado de vidrio para envases de Italia de los crecientes cargos del Sistema de Comercio de Emisiones (ETS). Los actores más pequeños mitigan las desventajas de escala mediante equipos de moldeo flexibles y capacidad de cambio de color rápido, atendiendo a marcas de bebidas artesanales que requieren lotes de producción limitados.

La proximidad al cliente sigue siendo fundamental. Las bodegas y las marcas de cosméticos exigen diseño colaborativo y entregas justo a tiempo, favoreciendo a los proveedores ubicados a menos de un día de viaje. Esta realidad logística preserva un panorama de múltiples actores a pesar de las tendencias de consolidación global. Dado que los cinco principales productores controlan alrededor del 70% del volumen nacional, el mercado recibe una puntuación de concentración de 7, lo que refleja una dominancia significativa pero no abrumadora.

Líderes de la Industria de Vidrio para Envases de Italia

Verallia Group

Vetropack Holding Ltd

Vetri Speciali SpA

Vetrobalsamo S.p.A.

O-I Glass Italy S.r.l. (Owens-Illinois)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Stevanato Group registró ingresos del primer trimestre de 2025 de USD 269,93 millones, citando una fuerte demanda de viales listos para usar EZ-Fill.

- Abril de 2025: Ardagh Group completó ensayos de hornos con biocombustibles en Italia, registrando una reducción del 15% en las emisiones de carbono.

- Marzo de 2025: O-I Glass Italy puso en servicio clasificadores ópticos de alta precisión para elevar el potencial de contenido reciclado al 50%.

- Febrero de 2025: Zignago Vetro presentó una línea de EUR 45 millones (USD 49,5 millones) dedicada a botellas de cosméticos y farmacéuticos, prevista para abrir en 2026.

Alcance del Informe del Mercado de Vidrio para Envases de Italia

El vidrio para envases se utiliza en las industrias de bebidas alcohólicas y no alcohólicas debido a su capacidad para mantener la inercia química, la esterilidad y la impermeabilidad. El envasado en vidrio es valorado por sus propiedades únicas, incluidas su transparencia, inercia y capacidad para preservar la calidad e integridad de su contenido. A menudo se elige para productos donde la pureza, la seguridad y la sostenibilidad medioambiental son preocupaciones primordiales.

El mercado de vidrio para envases de Italia está segmentado por sector de usuario final (bebidas [bebidas alcohólicas (cerveza, vino, licores y otras bebidas alcohólicas {sidra y otras bebidas fermentadas}), bebidas no alcohólicas (jugos, bebidas carbonatadas (CSDs), bebidas a base de productos lácteos, otras bebidas no alcohólicas)], alimentos [mermelada, jalea, mermeladas, miel, embutidos y condimentos, aceite, encurtidos], cosméticos y cuidado personal, farmacéuticos (excluidos viales y ampollas) y perfumería, por color (verde, ámbar, transparente y otros colores). El informe ofrece previsiones de mercado y tamaño en volumen (kilotones) para todos los segmentos anteriores.

| Bebidas | Alcohólicas | Cerveza |

| Vino | ||

| Licores | ||

| Otras Bebidas Alcohólicas (Sidra y Otras Bebidas Fermentadas) | ||

| No Alcohólicas | Jugos | |

| Bebidas Carbonatadas (CSDs) | ||

| Bebidas a Base de Productos Lácteos | ||

| Otras Bebidas No Alcohólicas | ||

| Alimentos (Mermelada, Jalea, Mermeladas, Miel, Embutidos y Condimentos, Aceite, Encurtidos) | ||

| Cosméticos y Cuidado Personal | ||

| Farmacéuticos (excluidos Viales y Ampollas) | ||

| Perfumería | ||

| Verde |

| Ámbar |

| Transparente |

| Otros Colores |

| Por Usuario Final | Bebidas | Alcohólicas | Cerveza |

| Vino | |||

| Licores | |||

| Otras Bebidas Alcohólicas (Sidra y Otras Bebidas Fermentadas) | |||

| No Alcohólicas | Jugos | ||

| Bebidas Carbonatadas (CSDs) | |||

| Bebidas a Base de Productos Lácteos | |||

| Otras Bebidas No Alcohólicas | |||

| Alimentos (Mermelada, Jalea, Mermeladas, Miel, Embutidos y Condimentos, Aceite, Encurtidos) | |||

| Cosméticos y Cuidado Personal | |||

| Farmacéuticos (excluidos Viales y Ampollas) | |||

| Perfumería | |||

| Por Color | Verde | ||

| Ámbar | |||

| Transparente | |||

| Otros Colores | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de vidrio para envases de Italia en 2026?

El mercado totaliza 5,87 millones de toneladas en 2026 y está en camino de lograr un crecimiento compuesto del 2,04% hasta 2031 (2026-2031).

¿Qué segmento de usuario final domina la demanda?

Las bebidas representan el 57,74% del volumen total, impulsadas por el vino, los licores y las crecientes líneas de cerveza artesanal.

¿Por qué el vidrio ámbar crece más rápido que otros colores?

Las propiedades de bloqueo UV del ámbar satisfacen las necesidades farmacéuticas y de la cerveza artesanal, impulsando una CAGR del 3,62% hasta 2031.

¿Cómo influyen las regulaciones de la UE en el envasado en vidrio en Italia?

Los impuestos sobre el plástico, los objetivos de reciclaje más altos y las tarifas de responsabilidad ampliada del productor alientan a los propietarios de marcas a elegir vidrio y elevan los mandatos de contenido reciclado.

¿Qué tendencias tecnológicas determinan la competitividad entre los fabricantes de vidrio italianos?

Las inversiones en hornos eléctricos o híbridos, la clasificación óptica de calcín y las líneas de cambio de color rápido reducen las emisiones y mejoran la flexibilidad de producción.

Última actualización de la página el: