Tamaño y Participación del Mercado de Centros de Datos de América del Norte

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

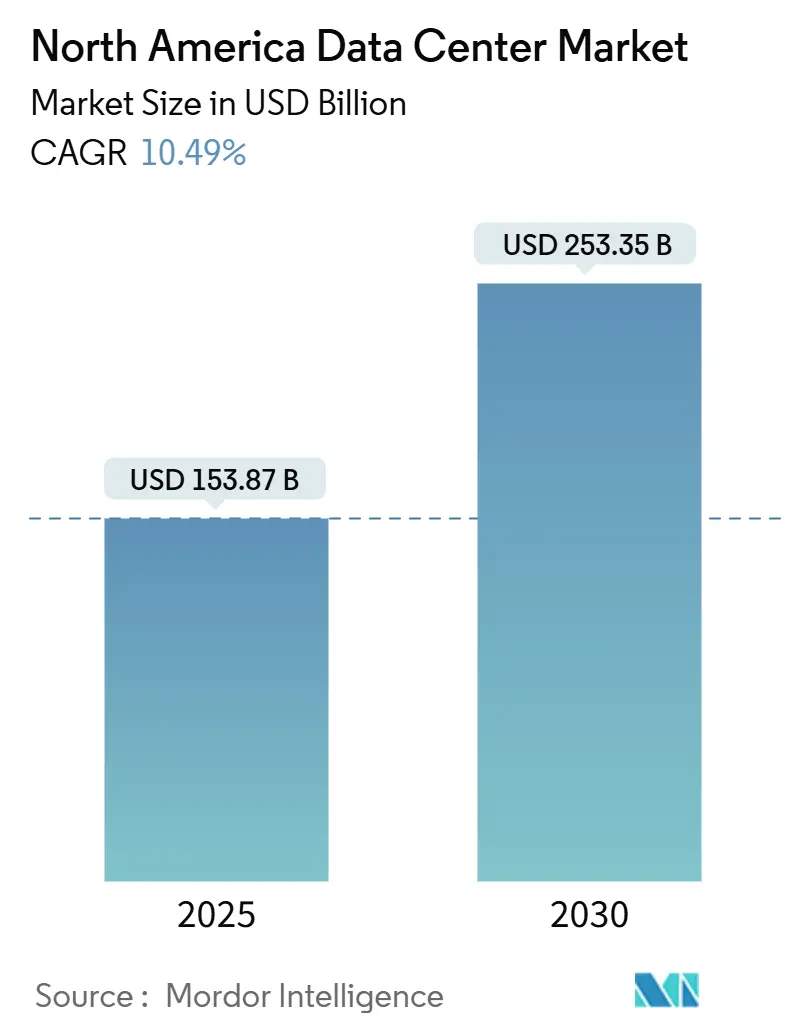

| Tamaño del Mercado (2025) | 153.87 Mil millones de dólares |

| Tamaño del Mercado (2030) | 253.35 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 10.49% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Datos de América del Norte por Mordor Intelligence

El tamaño del Mercado de Centros de Datos de América del Norte se estima en USD 153.870 millones en 2025, y se espera que alcance los USD 253.350 millones en 2030, a una CAGR del 10,49% durante el período de pronóstico (2025-2030). En términos de base instalada, se espera que el mercado crezca de 60,34 mil megavatios en 2025 a 114,39 mil megavatios en 2030, a una CAGR del 13,64% durante el período de pronóstico (2025-2030). Las participaciones y estimaciones de los segmentos del mercado se calculan y reportan en términos de MW. La intensa demanda de clústeres de entrenamiento de inteligencia artificial generativa, cada uno con un consumo de 10 a 50 MW por sala, mantiene las canalizaciones de nuevas construcciones dominadas por diseños de hiperescala optimizados para enfriamiento líquido de alta densidad. Los operadores de coubicación se benefician del arrendamiento previo que fideliza a los clientes entre 18 y 36 meses antes de la puesta en servicio, preservando la disciplina de precios incluso cuando los retrasos en la cadena de suministro extienden las entregas de transformadores a 24 meses. La diversificación geográfica cobra impulso a medida que los corredores con ventajas fiscales y alta proporción de energías renovables en Texas, Illinois y las provincias hidroeléctricas canadienses reducen los precios de la energía en los centros costeros tradicionales, mientras que los reactores modulares pequeños (SMR) entran en fases piloto para asegurar el suministro de energía de base libre de carbono. La intensidad competitiva aumenta porque las autoconstrucciones de hiperescala comprimen los márgenes de la coubicación minorista tradicional, abriendo nichos de espacio en blanco para plataformas de interconexión de nube perimetral e híbrida.

Conclusiones Clave del Informe

- Por tamaño del centro de datos, los sitios de escala mediana capturaron el 14,93% de la participación del tamaño del Mercado de Centros de Datos de América del Norte en 2024, mientras que los grandes campus están proyectados para crecer a una CAGR del 4,25% durante el período de pronóstico.

- Por tipo de nivel, la infraestructura de Nivel 3 representó el 68,94% de la participación del Mercado de Centros de Datos de América del Norte en 2024; el Nivel 4 está preparado para expandirse a una CAGR del 5,20% hasta 2030.

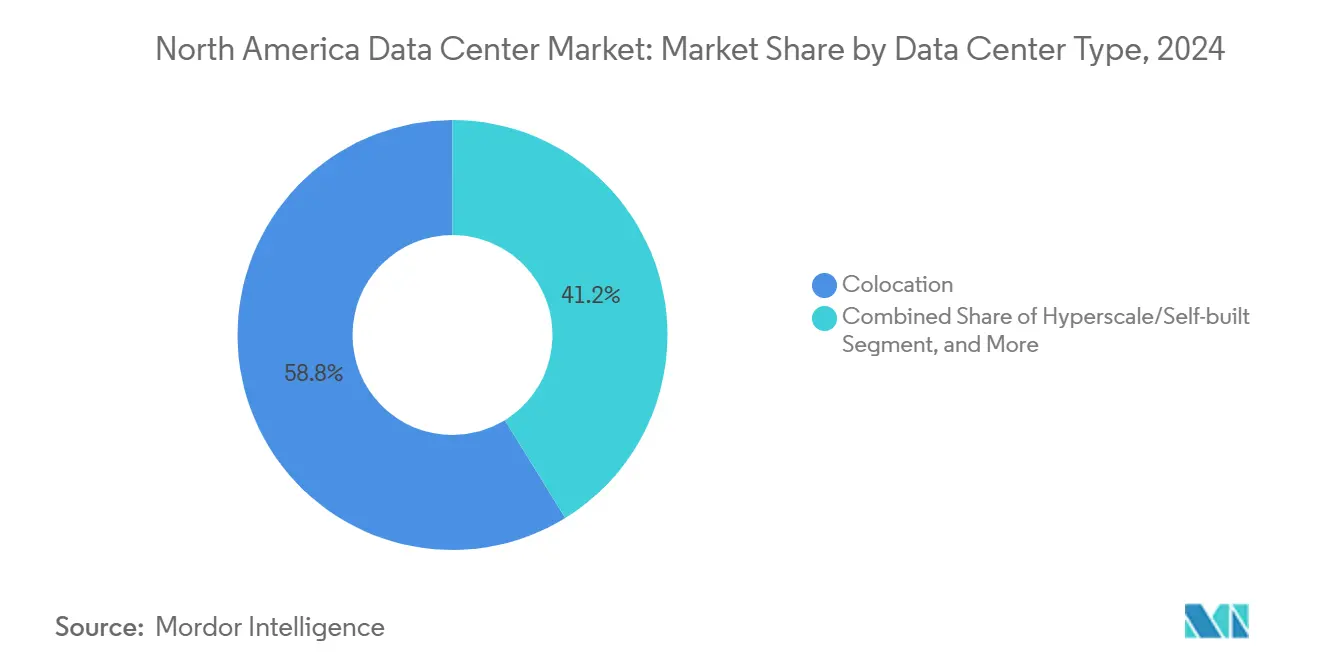

- Por tipo de centro de datos, los servicios de coubicación mantuvieron una participación de ingresos del 58,79% en 2024, mientras que se proyecta que las instalaciones autoconstructidas de hiperescala avancen a una CAGR del 5,10% hasta 2030.

- Por usuario final, TI y telecomunicaciones representaron el 68,50% del tamaño del Mercado de Centros de Datos de América del Norte en 2024; BFSI lidera el crecimiento con una CAGR del 4,39% hasta 2030.

- Por geografía, Estados Unidos dominó con una participación de ingresos del 76,54% en 2024, aunque Canadá está en camino de crecer a una CAGR del 6,00% hasta 2030.

Tendencias e Información del Mercado de Centros de Datos de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de cargas de trabajo de inteligencia artificial e inteligencia artificial generativa | +1.20% | Centros de hiperescala principales de Estados Unidos | Corto plazo (≤ 2 años) |

| Arrendamiento previo impulsado por vacancia mínima histórica | +0.80% | Mercados primarios de EE. UU.; desbordamiento hacia Canadá | Mediano plazo (2-4 años) |

| Incentivos fiscales y corredores de energía renovable | +0.60% | Medio Oeste y Suroeste de EE. UU.; Canadá a nivel nacional | Largo plazo (≥ 4 años) |

| Adopción de reactores modulares pequeños | +0.40% | Zonas piloto de SMR en EE. UU.; Canadá de forma selectiva | Largo plazo (≥ 4 años) |

| Nuevos aterrizajes de cables submarinos | +0.30% | EE. UU. costa del Atlántico Medio | Mediano plazo (2-4 años) |

| Expansión de fibra de cooperativas eléctricas rurales | +0.20% | Mercados rurales de EE. UU. | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de Cargas de Trabajo de Inteligencia Artificial e Inteligencia Artificial Generativa

El entrenamiento de modelos de inteligencia artificial generativa requiere aproximadamente entre 10 y 100 veces la capacidad de cómputo de las cargas de trabajo empresariales típicas, impulsando densidades de bastidores sin precedentes muy por encima de los 50 kW.[1]NVIDIA Corporation, "Arquitectura de Referencia con Enfriamiento Líquido para Centros de Datos de Inteligencia Artificial," nvidia.comEl clúster de 100.000 GPU de xAI en Memphis consume 150 MW e ilustra cómo los hiperescaladores dimensionan ahora los campus expresamente para satisfacer las demandas de computación acelerada. Los operadores responden con enfriamiento líquido y directo al chip, barras de distribución de alta amperaje y tejidos ópticos de 100G/400G que las salas estándar de Nivel 3 no pueden modernizar de manera rentable. Los compradores empresariales siguen el mismo camino, precontratando bloques optimizados para inferencia que se apoyan en los estándares de diseño de hiperescala. Esta ola fija los contratos de energía con mayor anticipación, eleva los precios del suelo en los condados con alta densidad de fibra y comprime los ciclos de despliegue en todo el Mercado de Centros de Datos de América del Norte. La trayectoria de crecimiento sigue siendo larga porque los principales proveedores de modelos de lenguaje de gran escala proyectan recuentos de parámetros en billones, lo que garantiza una actualización continua de la capacidad preparada para la inteligencia artificial.

Arrendamiento Previo Impulsado por Vacancia Mínima Histórica

La vacancia en el norte de Virginia, Dallas-Fort Worth y Silicon Valley cayó por debajo del 2% durante 2024, lo que impulsó a las empresas a reservar suites dos años antes de la puesta en servicio. Los precios de la coubicación mayorista en los principales metros de EE. UU. aumentaron entre un 15% y un 25% interanual, una prima que los operadores justifican ofreciendo acceso inmediato a la energía más credenciales de sostenibilidad. El capital de desarrollo fluye ahora hacia mercados secundarios de EE. UU. como Columbus y Phoenix, aunque las restricciones de transformadores mantienen ajustadas las entregas a corto plazo, reforzando la disciplina de arrendamiento previo. Para Canadá, la baja vacancia en Montreal y Toronto canaliza el exceso de demanda hacia Calgary y Winnipeg, impulsando a los inversores a evaluar campus de más de 100 MW vinculados a redes hidroeléctricas. El resultado es una mayor visibilidad de contratos a futuro en todo el Mercado de Centros de Datos de América del Norte que sustenta perspectivas de margen estables hasta 2027.

Incentivos Fiscales y Corredores de Energía Renovable

Los paquetes de incentivos estatales y provinciales reducen entre un 20% y un 30% el costo total de propiedad al combinar exenciones fiscales con acceso garantizado a energía limpia. El programa del Capítulo 313 de Texas ofrece exención del impuesto predial por 10 años y exenciones del impuesto sobre ventas, mientras que el mercado desregulado de ERCOT permite acuerdos de compra de energía eólica y solar las 24 horas del día, los 7 días de la semana.[2]Contralor de Texas, "Incentivos Fiscales para Centros de Datos – Capítulo 313," comptroller.texas.govEstructuras similares en Quebec ofrecen contratos hidroeléctricos a tarifa fija por 15 años, reduciendo los costos de energía entregada a menos de USD 0,04/kWh. Los operadores utilizan estos corredores para cumplir sus compromisos de cero emisiones netas sin adquirir certificados de energía renovable desagregados, reforzando una migración desde los centros costeros tradicionales. A largo plazo, la selección de sitios impulsada por incentivos remodela la huella geográfica del Mercado de Centros de Datos de América del Norte, extendiendo la infraestructura hacia estados y provincias de menor densidad poblacional con amplia disponibilidad de terreno, agua y capacidad energética.

Adopción de Reactores Modulares Pequeños y Cogeneración en el Sitio

La tecnología de SMR ofrece unidades de 50 a 300 MW que pueden coubicarse dentro de los campus de centros de datos, proporcionando energía de base libre de carbono y resiliencia en modo isla de red. El acuerdo de compra de 835 MW de Microsoft vinculado al reinicio de Three Mile Island muestra el compromiso temprano de los hiperescaladores con la energía nuclear de base para sus instalaciones de inteligencia artificial.[3]Microsoft Corporation, "Microsoft Invierte USD 15.000 Millones en Infraestructura de Inteligencia Artificial en EE. UU.," microsoft.comSi bien las aprobaciones de la Comisión Reguladora Nuclear empujan el despliegue comercial más allá de 2028, los avances en la certificación de diseño por parte de varios proveedores alientan a los operadores a asegurar sitios de interconexión adyacentes a plantas de carbón desmanteladas. La combinación de SMR con cogeneración permite la reutilización del calor residual para calefacción urbana o enfriamiento por adsorción, mejorando la eficiencia energética global. A largo plazo, los SMR pueden estabilizar la volatilidad de los precios de la energía y eliminar el riesgo de curtailment de la red, reforzando la economía de las autoconstrucciones de hiperescala dentro del Mercado de Centros de Datos de América del Norte.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuellos de botella en la transmisión de servicios públicos | -0.9% | Clústeres de alto crecimiento en EE. UU. | Corto plazo (≤ 2 años) |

| Escasez de transformadores y equipos de conmutación | -0.7% | Cadena de suministro global; enfoque en EE. UU. | Mediano plazo (2-4 años) |

| Resistencia comunitaria a la zonificación | -0.4% | Corredores de expansión suburbana en EE. UU. | Mediano plazo (2-4 años) |

| Estrés hídrico de enfriamiento en mercados áridos | -0.3% | Suroeste de EE. UU. | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de Botella en la Transmisión de Servicios Públicos

La cola de interconexión de PJM contiene 40 GW de carga pendiente de centros de datos; las mejoras valoradas en USD 15.000 millones extienden los plazos promedio de puesta en servicio a cinco años.[4]PJM Interconnection, "Planes de Mejora de la Transmisión Regional," pjm.comUna congestión similar afecta a ERCOT y NYISO, lo que obliga a los operadores a adquirir generación diésel temporal o a reubicar las construcciones en subestaciones menos congestionadas. Los retrasos erosionan el retorno sobre el capital invertido y pueden activar cláusulas de penalización contractual vinculadas a las fechas de entrada en operación de los clientes. Hasta que los fondos federales de modernización de la red fluyan a través de 2027, la escasez de transmisión moderará las adiciones de capacidad a corto plazo en todo el Mercado de Centros de Datos de América del Norte.

Escasez de Transformadores y Equipos de Conmutación

Los plazos de entrega de transformadores de potencia de 100 MVA superan ahora los 24 meses, el triple de la norma histórica, debido a la limitada producción mundial de acero para núcleos y a los pedidos competidores del sector de energías renovables. Los equipos de conmutación de media tensión personalizados enfrentan retrasos comparables, lo que obliga a los desarrolladores a realizar pedidos anticipados de equipos antes de la compra del terreno, inmovilizando capital en etapas más tempranas del ciclo del proyecto. La restricción afecta de manera desproporcionada a los campus de más de 250 MW que requieren una docena de transformadores reductores, lo que lleva a algunos hiperescaladores a optar por la puesta en servicio por fases escalonadas para reducir el riesgo de retrasos en el cronograma dentro del Mercado de Centros de Datos de América del Norte.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño del Centro de Datos: Las Grandes Instalaciones Dominan la Escala de Inteligencia Artificial

Los grandes campus que van de 150 MW a 400 MW representan la banda de tamaño de más rápido crecimiento con una CAGR del 4,25%, lo que refleja la preferencia de los hiperescaladores por huellas menos numerosas pero más grandes para agilizar la consolidación de clústeres de GPU. Las instalaciones medianas aún mantienen el 14,93% del tamaño del Mercado de Centros de Datos de América del Norte, atendiendo a empresas que buscan suites dedicadas pero sin volúmenes de hiperescala. La eficiencia de capital favorece las grandes construcciones porque los costos fijos de desarrollo —subestación, fibra, derechos de agua— se amortizan en una mayor carga de TI, reduciendo el gasto por MW.

La carrera por la adquisición anticipada de terrenos se concentra a lo largo de los corredores de transmisión de 230 kV de alta capacidad donde la zonificación admite campus de múltiples salas. La construcción de Meta en DeKalb de 2,5 millones de pies cuadrados encarna el modelo: 300 MW, bahías de inmersión líquida y una plataforma de reserva de 120 MW en el sitio para preparar las expansiones de inteligencia artificial a futuro. Las aseguradoras señalan el riesgo de agregación; como resultado, la redundancia a nivel de instalación aumenta a N+2 para enfriadores y bloques de UPS. En conjunto, estos factores refuerzan la primacía de los campus de gran escala para sostener el Mercado de Centros de Datos de América del Norte hasta 2030.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Nivel: La Adopción del Nivel 4 se Acelera

Las salas de Nivel 4 crecieron a una CAGR del 5,20% hasta 2025 y se espera que mantengan ese ritmo porque las arquitecturas tolerantes a fallos y de mantenimiento concurrente minimizan los reinicios catastróficos del entrenamiento de GPU. Las instalaciones de Nivel 3 poseen el 68,94% de la participación del Mercado de Centros de Datos de América del Norte, atendiendo a la mayoría de los inquilinos de SaaS y comercio electrónico que equilibran el tiempo de actividad frente al costo. La densidad del hardware impulsa nuevas normas de diseño de Nivel 4, como UPS de iones de litio al 100%, trenes de energía segmentados y dobles alimentaciones de 34,5 kV, elevando la intensidad de capital por encima de USD 15 millones por MW.

El cumplimiento normativo de los servicios financieros (SOX, PCI DSS) y la resiliencia del entrenamiento de modelos de inteligencia artificial favorecen el Nivel 4, estimulando la modernización de salas de Nivel 3 heredadas con rutas de distribución y controles adicionales. El último Estándar de Nivel del Uptime Institute clarifica los métodos de expansión modular, lo que lleva a los operadores a planificar previamente bahías de paneles desmontables para el crecimiento incremental. Esta vía estructurada hacia la alta disponibilidad garantiza que el Nivel 4 capture una participación desproporcionada del capex futuro dentro del Mercado de Centros de Datos de América del Norte.

Por Tipo de Centro de Datos: Impulso de las Autoconstrucciones de Hiperescala

Se prevé que las instalaciones de hiperescala autoconstructidas se expandan a una CAGR del 5,10%, superando a la coubicación minorista y mayorista, a medida que los proveedores de nube internalizan los crecientes presupuestos de infraestructura de inteligencia artificial. La coubicación mantiene una posición del 58,79%, ofreciendo contratos flexibles y ecosistemas de alta densidad de red para la interconexión multinube. El giro hacia la autoconstrucción se deriva de las economías de alcance: los operadores de nube alinean la adquisición de energía, la actualización de hardware y la pila de software bajo un mismo paraguas, mejorando el apalancamiento de márgenes.

La expansión de USD 35.000 millones de AWS en Virginia ejemplifica el compromiso: 12 nuevas salas en dos condados, cada una preequipada para enfriamiento líquido y manifolds directos al chip. Los titulares de coubicación contrarrestan mediante programas de carcasa energizada y empresas conjuntas que permiten a los hiperescaladores desplegar a escala mientras retienen los servicios del operador. A lo largo del horizonte de pronóstico, ambos modelos coexisten, pero las autoconstrucciones probablemente capturen los despliegues incrementales de GPU de alta densidad en el borde del Mercado de Centros de Datos de América del Norte.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: BFSI Lidera el Crecimiento Incremental

TI y telecomunicaciones sigue siendo el segmento de inquilinos ancla con el 68,50% de la participación del tamaño del Mercado de Centros de Datos de América del Norte, suministrando cargas de trabajo de red, CDN y columna vertebral multinube. Sin embargo, BFSI está proyectado para expandirse a una CAGR del 4,39% a medida que el comercio algorítmico, el análisis de fraude y los motores de riesgo en tiempo real requieren rutas de datos de submilisegundos. El parque global de 60 instalaciones de JPMorgan Chase ejemplifica el compromiso de los grandes bancos con enclaves de cómputo privado para cargas de trabajo reguladas.

Los impulsos regulatorios —Basilea III, Regla SEC 613 CAT— exigen la retención granular de datos y la replicación sincrónica en nodos de negociación de spread redundantes, lo que requiere disponibilidad de Nivel 4 o superior. Los disruptores fintech coubican cada vez más adyacentes a los motores de emparejamiento de bolsas, impulsando la demanda de gabinetes de microcoubicación posicionados a menos de 15 metros de los puntos de encuentro de fibra críticos para la latencia. A medida que se acelera la digitalización de las finanzas, la participación de BFSI en las nuevas adiciones de MW continuará expandiéndose dentro del Mercado de Centros de Datos de América del Norte.

Análisis Geográfico

Estados Unidos ancla el Mercado de Centros de Datos de América del Norte, con una participación del 76,54% en 2024 gracias a densas redes de fibra y profundos fondos de capital. El corredor I-95 de Virginia por sí solo enruta más del 70% de los paquetes de Internet globales y alberga más de 2 GW de carga de TI activa, con Microsoft inyectando USD 15.000 millones para granjas de servidores de inteligencia artificial en todo el estado durante 2025. La congestión de transmisión, sin embargo, empuja las nuevas construcciones incrementales hacia Texas, Ohio e Iowa, donde la energía desregulada y los bancos de terrenos viables acortan los ciclos de habilitación. Los ramales de fibra oscura de 480 kilómetros mantienen la latencia por debajo de 12 ms hacia Ashburn, preservando el rendimiento a nivel de aplicación.

Canadá registra el ascenso más rápido, con una CAGR del 6,00% hasta 2030 impulsada por provincias ricas en hidroelectricidad que ofrecen energía entregada por debajo de USD 0,04/kWh y bloqueos de tarifas a 15 años. El programa Investissement Québec de Quebec combina estas tarifas con exenciones del impuesto predial, atrayendo a hiperescaladores y gigantes de la coubicación a Montreal y Lévis para capacidad neutra en carbono. La red metropolitana existente de Toronto mejora la conectividad transfronteriza, permitiendo a las empresas estadounidenses cumplir las normas de soberanía de datos evitando las restricciones de la red de la costa este.

México representa el borde emergente, con proyectos federales de backhaul de fibra que conectan Ciudad de México, Guadalajara y Monterrey para 2026. Los cambios en el nearshoring en la manufactura de electrónica y automotriz aumentan la demanda de zonas de nube privada local que apoyan la automatización de fábricas, mientras que los estatutos revisados de protección de datos fomentan el alojamiento nacional. Aunque la participación de México sigue siendo modesta hoy en día, el potencial de crecimiento reside en nodos perimetrales modulares de 5 a 10 MW próximos a parques industriales, un patrón que refleja las construcciones de cooperativas eléctricas rurales de EE. UU. y que amplía de manera incremental la huella general del Mercado de Centros de Datos de América del Norte.

Panorama Competitivo

Una consolidación moderada caracteriza la industria de centros de datos de América del Norte, con los 10 principales propietarios controlando aproximadamente el 60% de los MW instalados, aunque compitiendo en modelos de servicio divergentes. Los hiperescaladores invierten directamente en innovación de terreno, energía y enfriamiento para adaptar los sitios a la densidad de GPU, prescindiendo de la coubicación tradicional excepto para capacidad de expansión puente. Los principales operadores de coubicación como Digital Realty y Equinix pivotan hacia tejidos de interconexión y rampas de acceso a nube híbrida, incorporando superposiciones de SDN que ofrecen latencia entre regiones inferior a 15 ms para cargas de trabajo multinube empresariales.

La diferenciación tecnológica se centra en la eficiencia y la sostenibilidad. Los operadores despliegan unidades de distribución de refrigerante que entregan 100 kW por bastidor de 45U, colaboran con fabricantes de bombas en fluidos dieléctricos y pilotan diseños de cero alcance 1 con celdas de combustible de emergencia sin diésel. La arquitectura de referencia de NVIDIA codifica estos estándares de enfriamiento líquido, impulsando modernizaciones de campus entre los titulares que no pueden enfriar con aire las tarjetas GPU de próxima generación. Los actores que dominan la gestión térmica de alta densidad capturan cargas de trabajo de inteligencia artificial premium y fidelizan compromisos de energía plurianuales que estabilizan los flujos de ingresos dentro del Mercado de Centros de Datos de América del Norte.

Las fusiones y adquisiciones siguen siendo una palanca estratégica. La adquisición de ocho sitios de CyrusOne por parte de Digital Realty por USD 2.800 millones añadió 450 MW a su cartera, al tiempo que profundizó los vínculos de hiperescala en Dallas, Phoenix y Toronto. Los inversores ven las expansiones de activos existentes como vías más rápidas hacia los ingresos que las nuevas construcciones obstaculizadas por la escasez de equipos. Los nuevos participantes respaldados por capital privado adquieren parques industriales suburbanos, los convierten en "metros perimetrales" de 20 MW y venden los activos estabilizados a tasas de capitalización inferiores al 6%, manteniendo la velocidad de transacciones a pesar del aumento de las tasas de interés.

Líderes de la Industria de Centros de Datos de América del Norte

Amazon Web Services, Inc.

Google Inc.

Microsoft Corporation

Digital Realty Trust, Inc.

Equinix Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Amazon Web Services anunció una expansión de USD 11.000 millones en Virginia, añadiendo 12 instalaciones para satisfacer la demanda de inteligencia artificial y nube.

- Diciembre de 2024: Microsoft y Constellation reiniciaron la Unidad 1 de Three Mile Island, generando 835 MW de energía libre de carbono bajo un acuerdo de 20 años.

- Diciembre de 2024: Digital Realty Trust adquirió ocho centros de datos de CyrusOne por USD 2.800 millones, fortaleciendo la capacidad en Dallas, Phoenix y Toronto.

- Octubre de 2024: Google comprometió USD 20.000 millones para nuevas instalaciones en EE. UU. en Ohio, Texas y Virginia, cada una alimentada al 100% con energía limpia.

Alcance del Informe del Mercado de Centros de Datos de América del Norte

El informe del mercado de centros de datos de América del Norte está segmentado por tamaño del centro de datos (grande, masivo, mediano, mega y pequeño), tipo de nivel (nivel 1 y 2, nivel 3 y nivel 4), tipo de centro de datos (hiperescala/autoconstructido, empresarial/perimetral y coubicación), usuario final (BFSI, TI e ITES, comercio electrónico, gobierno, manufactura, medios y entretenimiento, telecomunicaciones y otros usuarios finales) y país (Estados Unidos, Canadá, México). Los pronósticos del mercado se proporcionan en términos de valor (USD) y capacidad de carga de TI (MW).

| Grande |

| Masivo |

| Mediano |

| Mega |

| Pequeño |

| Nivel 1 y 2 |

| Nivel 3 |

| Nivel 4 |

| Hiperescala/Autoconstructido | ||

| Empresarial/Perimetral | ||

| Coubicación | No Utilizado | |

| Utilizado | Coubicación Minorista | |

| Coubicación Mayorista | ||

| BFSI |

| TI e ITES |

| Comercio Electrónico |

| Gobierno |

| Manufactura |

| Medios y Entretenimiento |

| Telecomunicaciones |

| Otros Usuarios Finales |

| Estados Unidos |

| Canadá |

| México |

| Por Tamaño del Centro de Datos | Grande | ||

| Masivo | |||

| Mediano | |||

| Mega | |||

| Pequeño | |||

| Por Tipo de Nivel | Nivel 1 y 2 | ||

| Nivel 3 | |||

| Nivel 4 | |||

| Por Tipo de Centro de Datos | Hiperescala/Autoconstructido | ||

| Empresarial/Perimetral | |||

| Coubicación | No Utilizado | ||

| Utilizado | Coubicación Minorista | ||

| Coubicación Mayorista | |||

| Por Usuario Final | BFSI | ||

| TI e ITES | |||

| Comercio Electrónico | |||

| Gobierno | |||

| Manufactura | |||

| Medios y Entretenimiento | |||

| Telecomunicaciones | |||

| Otros Usuarios Finales | |||

| Por País | Estados Unidos | ||

| Canadá | |||

| México | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es la capacidad de carga de TI proyectada del sector de centros de datos de América del Norte para 2030?

Se prevé que la carga de TI instalada alcance los 76.190 MW en 2030, lo que refleja una CAGR del 4,19% desde los niveles de 2025.

¿Qué nivel de instalación crece más rápido en la región?

Los campus de Nivel 4 lideran con una CAGR del 5,20% a medida que los usuarios de inteligencia artificial y negociación financiera exigen un tiempo de actividad tolerante a fallos.

¿Por qué los operadores prefieren grandes campus en lugar de sitios distribuidos?

Concentrar entre 150 y 300 MW de carga en ubicaciones únicas reduce los costos de capital por MW y simplifica el despliegue de enfriamiento líquido para clústeres de GPU.

¿Qué país tiene la mayor participación en el Mercado de Centros de Datos de América del Norte?

En 2025, Estados Unidos representa la mayor participación por país en el Mercado de Centros de Datos de América del Norte.

¿Cómo se comparan los precios de la energía de Canadá con los principales centros de EE. UU.?

Las provincias ricas en hidroelectricidad ofrecen electricidad entregada por debajo de USD 0,04/kWh, aproximadamente entre un 30% y un 40% más barata que muchos metros costeros de EE. UU.

¿Qué problema de la cadena de suministro afecta más a la entrega de capacidad a corto plazo?

Los transformadores de potencia de largo plazo de entrega ahora tienen plazos de 24 meses, retrasando la puesta en servicio de salas de hiperescala en varios mercados de EE. UU.

¿Qué segmento de usuario final muestra el mayor crecimiento incremental?

Las cargas de trabajo de banca, servicios financieros y seguros se están expandiendo a una CAGR del 4,39% a medida que se intensifican las necesidades de comercio algorítmico y cumplimiento normativo.

Última actualización de la página el: