Tamaño y Participación del Mercado de Centros de Datos de China

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

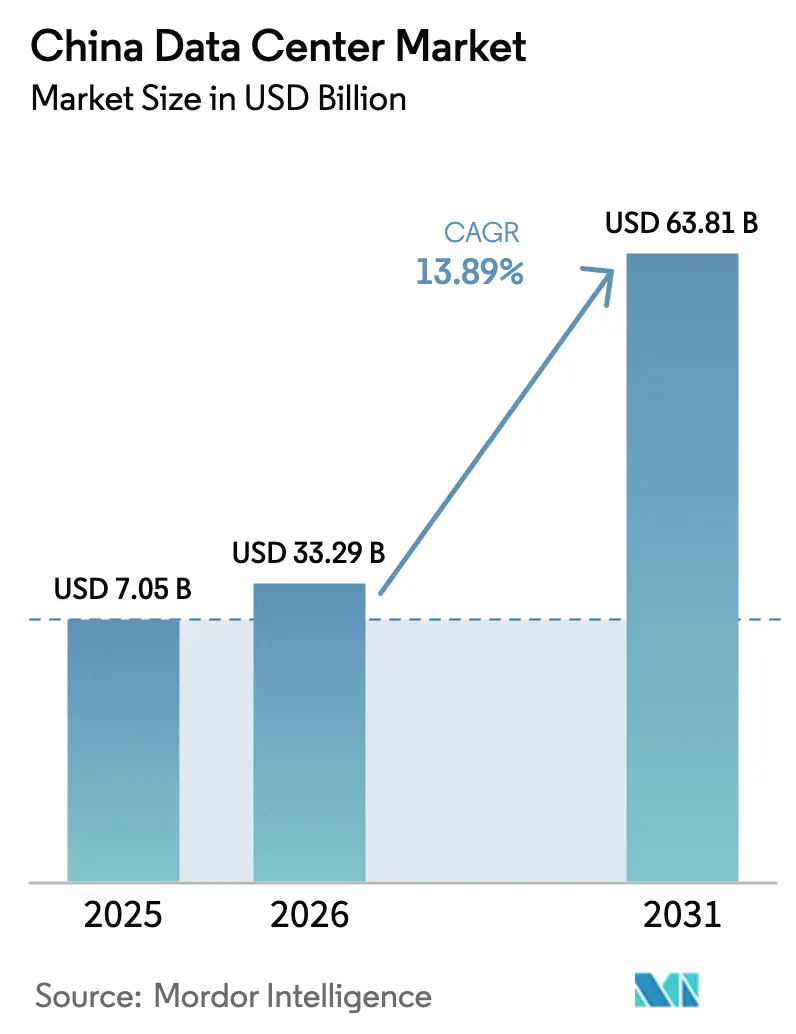

| Tamaño del mercado en el año base (2025) | 7.05 Mil millones de dólares |

| Tamaño del Mercado (2026) | 33.29 Mil millones de dólares |

| Tamaño del Mercado (2031) | 63.81 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.89% CAGR |

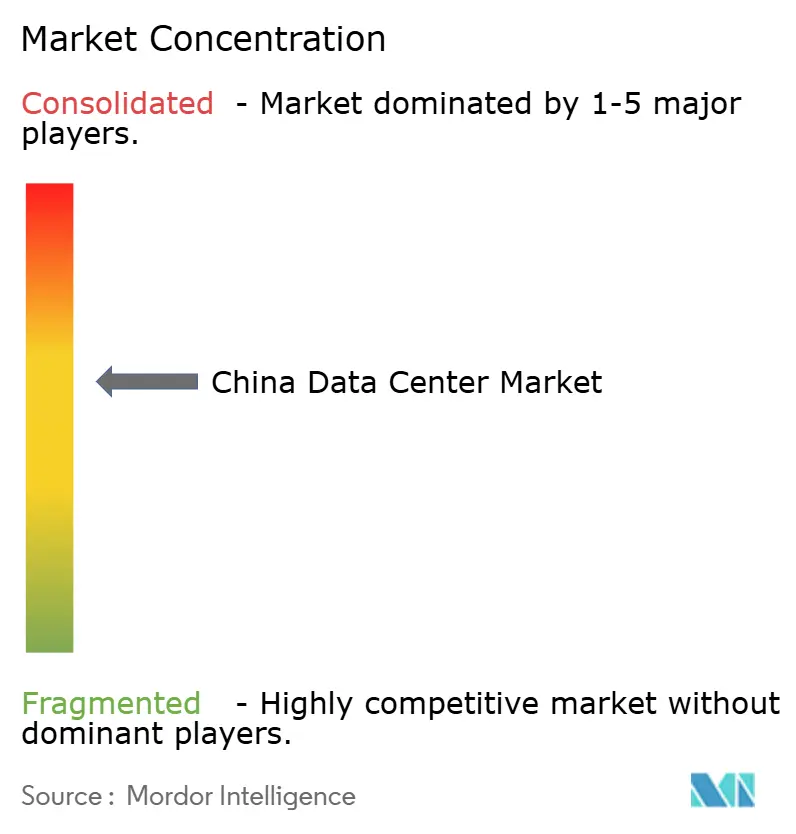

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Centros de Datos de China por Mordor Intelligence

El tamaño del Mercado de Centros de Datos de China fue valorado en USD 29.230 millones en 2025 y se estima que crecerá desde USD 33.290 millones en 2026 hasta alcanzar USD 63.810 millones en 2031, a una CAGR del 13,89% durante el período de pronóstico (2026-2031). En términos de Capacidad de Carga de TI, se espera que el mercado crezca de 7,05 mil megavatios en 2025 a 9,37 mil megavatios en 2030, a una CAGR del 5,85% durante el período de pronóstico de 2025 a 2030. Las participaciones y estimaciones de los segmentos del mercado se calculan y reportan en términos de MW. Esta expansión de capacidad refleja el giro del país hacia una infraestructura optimizada para IA, donde los operadores de hiperescala responden a los mandatos de nube soberana y a las densidades de bastidores impulsadas por GPU que frecuentemente superan los 100 kW. Las crecientes inversiones estatales en soberanía digital, los agresivos despliegues de 5G y una cadena de suministro de enfriamiento líquido en maduración sostienen colectivamente la demanda, mientras que los incentivos del oeste de China desbloquean sitios alimentados por energías renovables que alivian la presión sobre la red eléctrica costera. La intensidad competitiva se mantiene moderada porque las estrictas certificaciones de seguridad y las restricciones a la exportación de GPU avanzadas erigen barreras que limitan la entrada de nuevos competidores, pero no permiten que ningún proveedor domine. Los operadores capaces de combinar el cumplimiento de grado soberano con capacidad lista para IA obtienen precios premium, especialmente donde las densidades de bastidores alcanzan tarifas entre un 30% y un 50% más altas que las de la coubicación heredada.

Conclusiones Clave del Informe

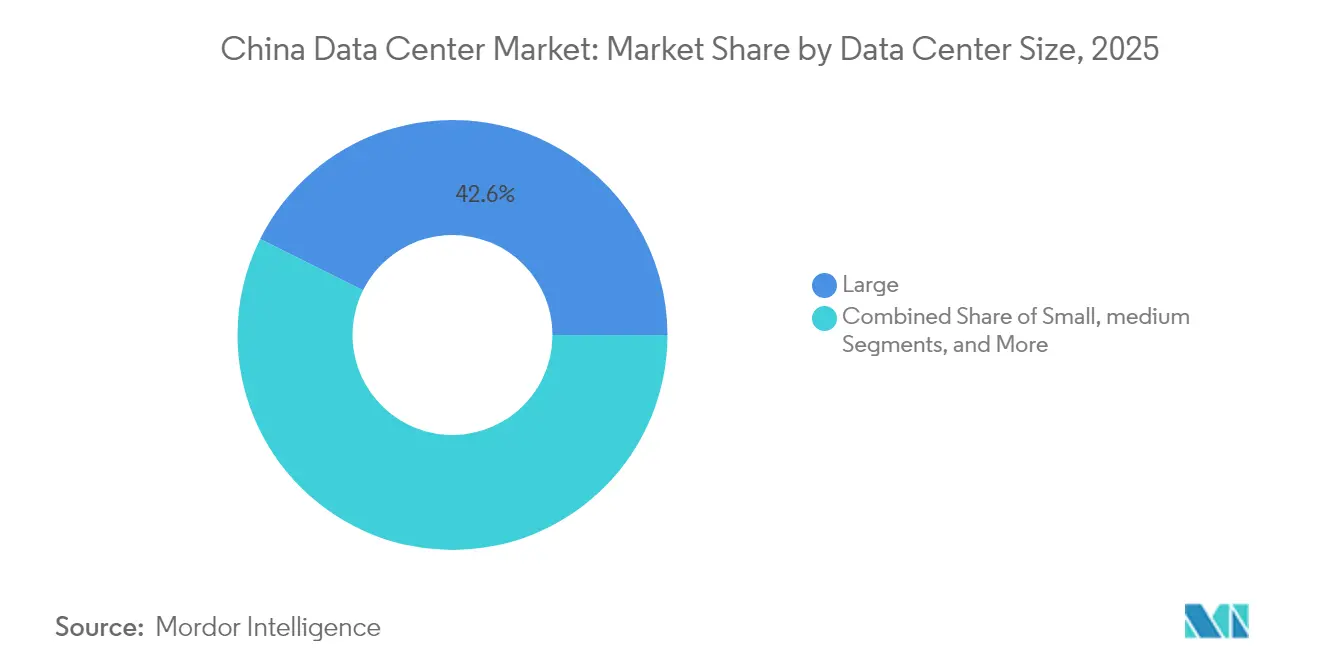

- Por tamaño de centro de datos, las instalaciones grandes representaron el 42,63% de la participación del mercado de centros de datos de China en 2025, mientras que se prevé que las instalaciones medianas registren la CAGR más rápida del 6,86% hasta 2031.

- Por estándar de nivel, los sitios de Nivel 3 representaron el 60,08% de la participación del tamaño del mercado de centros de datos de China en 2025, mientras que se proyecta que los sitios de Nivel 4 crezcan a una CAGR del 6,65%.

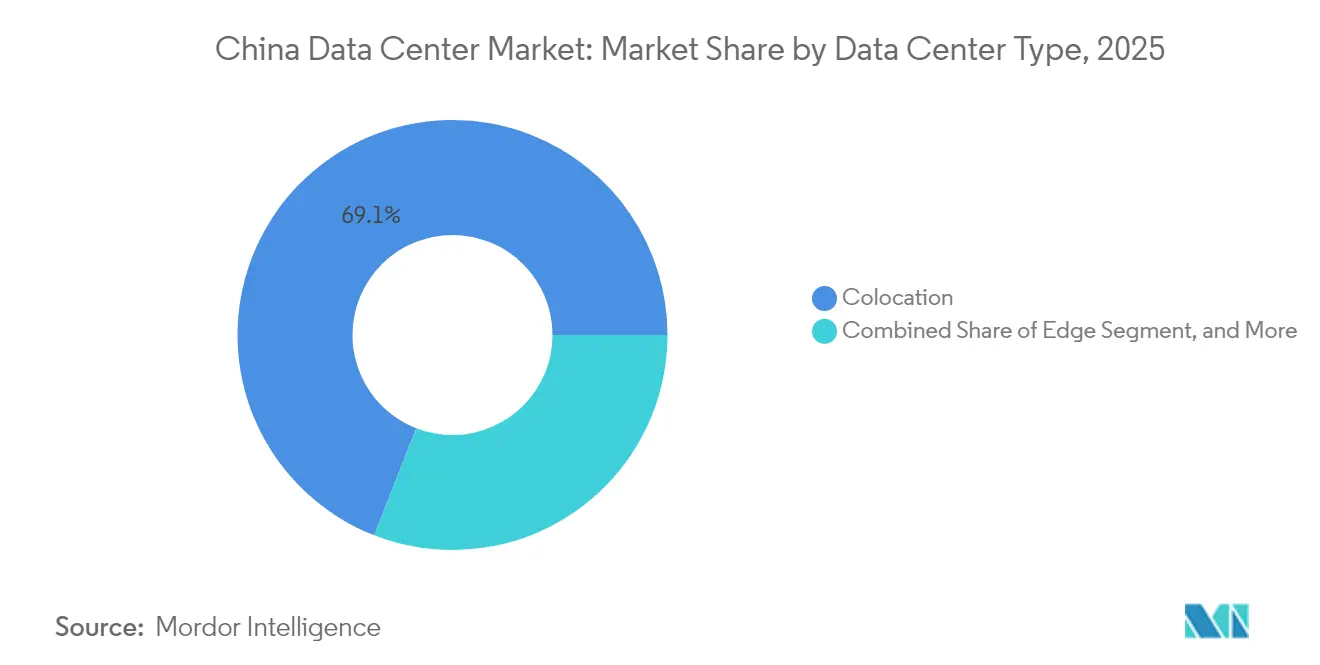

- Por tipo de centro de datos, los servicios de coubicación lideraron con una participación de mercado del 69,07% en 2025, aunque las instalaciones autoconstructidas de hiperescala están preparadas para una CAGR del 6,73% bajo los mandatos de nube soberana.

- Por industria de usuario final, TI y telecomunicaciones capturaron una participación de mercado del 49,21% en 2025; se prevé que BFSI se acelere a una CAGR del 7,88% impulsado por las inversiones en infraestructura del yuan digital.

- Por zona de alta concentración, Pekín mantuvo una participación del 28,35% en 2025, pero se espera que el Resto de China se expanda a la CAGR más alta del 7,01% a medida que los clústeres del oeste ganan apoyo político.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Centros de Datos de China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Exceso de demanda de bastidores de alta densidad proveniente de cargas de trabajo de entrenamiento de IA | +1.2% | Nacional, concentrado en los corredores tecnológicos de Pekín y Shenzhen | Mediano plazo (2-4 años) |

| Aumento del gasto en nube soberana por parte de empresas estatales chinas | +0.8% | Nacional, con prioridad en sectores estratégicos | Largo plazo (≥ 4 años) |

| Rápido despliegue de 5G y nodos perimetrales que impulsan la demanda de microcentros de datos | +0.6% | Nacional, acelerado en ciudades de Nivel 1 y Nivel 2 | Corto plazo (≤ 2 años) |

| Creciente disponibilidad de cuotas de comercio de energía verde para operadores de centros de datos | +0.5% | Clústeres del oeste de China, en expansión hacia las regiones costeras | Largo plazo (≥ 4 años) |

| Adopción generalizada del enfriamiento líquido en nuevas construcciones de hiperescala | +0.4% | Nacional, liderado por operadores de hiperescala | Mediano plazo (2-4 años) |

| Incentivos gubernamentales para clústeres de centros de datos en el oeste de China para descargar las cargas costeras | +0.3% | Provincias del oeste, particularmente Mongolia Interior y Xinjiang | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Exceso de Demanda de Bastidores de Alta Densidad Proveniente de Cargas de Trabajo de Entrenamiento de IA

Los clústeres de entrenamiento de IA ahora consumen más de 100 kW por bastidor, un salto de diez veces respecto a los despliegues heredados, lo que obliga a los operadores a rediseñar la alimentación eléctrica y el enfriamiento en sitios de nueva construcción y a modernizar las salas antiguas para evitar capacidad ociosa. [1]Supermicro Computer, "Hitos de Envío de Servidores GPU y Tendencias de Infraestructura de IA," SUPERMICRO.COM El enfriamiento líquido directo al chip elimina los cuellos de botella térmicos y logra un PUE por debajo de 1,15, muy por dentro del mandato chino de sub-1,3, aunque introduce un mayor gasto de capital inicial y requiere habilidades de mantenimiento especializadas. Los operadores que cumplen estas especificaciones cobran primas del 30-50% por bastidores listos para GPU, creando un flujo de ingresos diferenciado. Las capas de cumplimiento bajo el Reglamento de Gestión de Seguridad de Datos de Red restringen aún más las opciones de sitio, por lo que las instalaciones que combinan densidad de IA con muros certificados de soberanía de datos obtienen un poder de fijación de precios decisivo.

Aumento del Gasto en Nube Soberana por Parte de Empresas Estatales Chinas

Las Directrices Nacionales para la Construcción de Infraestructura de Datos exigen que las empresas estatales migren el 80% de las cargas de trabajo no sensibles a nubes domésticas para 2027, asegurando reservas de capacidad plurianuales que mejoran la visibilidad para los constructores. [2]Comisión de Supervisión y Administración de Activos Estatales, "Transformación Digital de Empresas Estatales y Nube. A medida que las empresas estatales realizan pedidos a largo plazo, los desarrolladores disfrutan de menor riesgo de vacancia y financiamiento más favorable, aunque deben demostrar la propiedad integral de la infraestructura y protocolos de cifrado estrictos que los hiperescaladores extranjeros no pueden igualar. La intensidad de capital aumenta porque las salas de uso específico integran módulos de confianza, seguridad física mejorada y pasarelas de auditoría en tiempo real, pero la cola de ingresos garantizados compensa las presiones de costos. En paralelo, la demanda de las empresas estatales para el entrenamiento de modelos de IA desplaza el gasto desde el cómputo generalizado hacia nodos de alta densidad de GPU, entrelazando el impulso de la nube soberana con el ciclo de hardware de IA.

Rápido Despliegue de 5G y Nodos Perimetrales que Impulsan la Demanda de Microcentros de Datos

China Mobile por sí sola había instalado 3,7 millones de estaciones base 5G para 2024, cada una requiriendo procesamiento de baja latencia dentro de 10 milisegundos para vehículos autónomos, robots industriales y servicios de realidad aumentada. [3]China Mobile Limited, "Despliegue de Estaciones Base 5G y Estrategia de Computación Perimetral," CHINAMOBILE.COM La densa red de radio soporta miles de microcentros de datos, que van desde 50 kW hasta 500 kW, una arquitectura que favorece a los propietarios de bienes raíces locales e integradores especializados sobre las empresas tradicionales de hiperescala. Sin embargo, la capacidad por sitio es modesta; la demanda agregada escala rápidamente porque los despliegues cubren cientos de ciudades. Las operaciones no tripuladas, el mantenimiento asistido por IA y la prefabricación modular reducen los gastos operativos, aunque introducen complejidades de ciberseguridad y orquestación que crean una oportunidad de venta adicional de servicios para los proveedores de gestión perimetral.

Creciente Disponibilidad de Cuotas de Comercio de Energía Verde para Operadores de Centros de Datos

Provincias ricas en energías renovables como Mongolia Interior, Xinjiang y Gansu ahora ofrecen cuotas de energía verde a largo plazo que permiten a los operadores de centros de datos ejecutar acuerdos virtuales de compra de energía sin riesgo de curtailment de la red. El acuerdo suministra electricidad eólica y solar a precios competitivos, permitiendo a las instalaciones lograr operaciones neutras en carbono en línea con los objetivos de doble carbono de China. Los primeros adoptantes se diferencian mediante etiquetas de instalaciones verdes que atraen a clientes multinacionales que requieren energía renovable verificable. Sin embargo, las restricciones de transmisión significan que las asignaciones de cuotas a menudo dependen de la disponibilidad de líneas de ultra alta tensión, lo que presiona a los operadores a evaluar la fiabilidad de la conexión a la red como parte de la selección del sitio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La congestión en la transferencia de energía interprovincial limita la selección de sitios | -0.7% | Nacional, afectando particularmente a los clústeres del oeste de China | Mediano plazo (2-4 años) |

| Límites de PUE más estrictos (<1,3) que elevan el gasto de capital para instalaciones heredadas | -0.4% | Nacional, concentrado en ciudades de Nivel 1 | Corto plazo (≤ 2 años) |

| Aumento de los impuestos sobre el uso del suelo en torno a las ciudades de Nivel 1 | -0.3% | Áreas metropolitanas de Pekín, Shanghái y Shenzhen | Largo plazo (≥ 4 años) |

| Restricciones a la exportación de GPU avanzadas que ralentizan la expansión de clústeres de IA | -0.2% | Nacional, afectando a los segmentos de hiperescala y empresarial | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Congestión en la Transferencia de Energía Interprovincial Limita la Selección de Sitios

Los corredores de ultra alta tensión ya operan a hasta el 95% de utilización durante los períodos pico, restringiendo la capacidad de las provincias del oeste ricas en energía eólica para satisfacer las cargas de cómputo costeras. Los operadores de la red pueden priorizar el consumo residencial e industrial sobre la demanda de los centros de datos, obligando a las empresas a aceptar esquemas de redundancia o almacenamiento en sitio para mitigar el riesgo de curtailment. Estas salvaguardas elevan el gasto de capital y complican los acuerdos de compra de energía, disminuyendo la ventaja de costos de los sitios del interior a menos que la infraestructura de transmisión se expanda en paralelo con la nueva capacidad.

Límites de PUE Más Estrictos que Elevan el Gasto de Capital para Instalaciones Heredadas

Los reguladores ahora obligan a las salas existentes a modernizarse hacia un PUE por debajo de 1,3, un umbral que muchos sitios anteriores a 2020 superan hasta en un 50%. Lograr el cumplimiento requiere modernizaciones de enfriamiento líquido, contención del flujo de aire y módulos de energía de próxima generación, que a menudo añaden entre USD 500 y 800 por kW en costos incrementales. Los operadores más pequeños que carecen de escala enfrentan una presión financiera desproporcionada, y el incumplimiento puede desencadenar cierres forzados, generando rotación en el mercado de capacidad secundaria a medida que los inquilinos migran a sitios modernos y eficientes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño de Centro de Datos: Los Sitios Medianos Tienden un Puente entre la Nube y el Perímetro

Las instalaciones medianas, típicamente de 1 a 10 MW, registraron la CAGR más rápida del 6,86% y se espera que consoliden su papel como tejido conectivo entre las nubes de hiperescala y los dispositivos perimetrales. En 2025, las instalaciones grandes aún representaron el 42,63% de la capacidad total dentro del mercado de centros de datos de China, reflejando los requisitos de entrenamiento de IA de hiperescala que tienden a requerir enormes huellas de cómputo. El grupo de tamaño mediano se beneficia de la proximidad a los usuarios finales, menor latencia y flexibilidad regulatoria, lo que lo hace ideal para clústeres regionales de SaaS y pasarelas de IoT industrial. Los desarrolladores aprovechan la construcción modular para acortar los ciclos de construcción a menos de 12 meses, capturando picos de demanda de lanzamientos de software y densificación regional de 5G. A medida que los costos del enfriamiento líquido disminuyen, las salas de tamaño mediano pueden acomodar bastidores de alta densidad de GPU sin la extensa columna vertebral de energía requerida a megaescala, preservando los márgenes mientras se cumplen los objetivos de rendimiento.

Desde una perspectiva del costo de capital, los bancos ven los proyectos de rango medio como de menor riesgo que las construcciones de hiperescala en terrenos nuevos porque la concentración de inquilinos es menor y los plazos de arrendamiento son más cortos. Los operadores combinan contratos mayoristas con coubicación minorista para mantener la utilización por encima del 80%, un umbral que genera atractivos rendimientos de EBITDA. El equilibrio entre densidad y escala explica por qué la categoría mediana actúa como campo de prueba temprano para innovaciones como el enfriamiento líquido directo a nivel de bastidor o el respaldo de hidrógeno en sitio. Durante los próximos cinco años, los sitios medianos están preparados para capturar incentivos provinciales incrementales que favorecen la proliferación del cómputo perimetral, sosteniendo su rendimiento superior en relación con el mercado de centros de datos de China en general.

Por Estándar de Nivel: El Nivel 4 Gana Impulso para Cargas de Trabajo de Misión Crítica

Las salas de Nivel 3, con una participación del 60,08% en 2025, siguen siendo el pilar del mercado de centros de datos de China, ofreciendo una disponibilidad del 99,982% a un costo eficiente. Sin embargo, la capacidad de Nivel 4 crece a una CAGR del 6,65% a medida que las cargas de trabajo de BFSI y negociación algorítmica exigen un tiempo de actividad del 99,995%. El nivel mejorado integra redundancia 2N+1 en las capas de energía, enfriamiento y red, lo que se traduce en tarifas de arrendamiento más altas que los inquilinos de BFSI aceptan para salvaguardar las transacciones sensibles al milisegundo. Los servicios electrónicos gubernamentales que implementan marcos de yuan digital también tienden a orientarse hacia diseños de Nivel 4 para cumplir con las especificaciones de la Ley de Seguridad de Datos.

Los operadores que buscan certificaciones de Nivel 4 enfrentan primas de gasto de capital del 10-15%, principalmente en enfriadores duplicados, equipos de conmutación y tejidos de red. El período de recuperación se comprime cuando las densidades de energía superan los 50 kW por bastidor, ya que los mayores ingresos por bastidor mitigan los costos de capital. Además, los inversores ven los activos de Nivel 4 como protegidos contra la inflación debido a contratos estables que se extienden por cinco años o más. En consecuencia, la tendencia de actualización de nivel se alinea con el cambio estratégico hacia cargas de trabajo de alto valor centradas en IA, reforzando la migración hacia mayor calidad dentro del mercado de centros de datos de China.

Por Tipo de Centro de Datos: Las Autoconstrucciones de Hiperescala se Aceleran bajo los Mandatos Soberanos

La coubicación sigue dominando con una participación del 69,07%, reflejando la externalización empresarial heredada y la economía multiarrendatario. Sin embargo, las autoconstrucciones de hiperescala registran la CAGR más rápida del 6,73% a medida que los principales proveedores de nube internalizan el riesgo, cumplen los requisitos de soberanía y personalizan la infraestructura para clústeres de IA. Las autoconstrucciones permiten a Alibaba, Tencent y Baidu desplegar tanques de enfriamiento por inmersión o trenes de energía optimizados para GPU sin negociar modernizaciones de instalaciones, acelerando así el tiempo de comercialización de nuevos servicios de IA. También aseguran el control total del ciclo de vida sobre las cadenas de suministro de hardware, algo crucial cuando las regulaciones de exportación de EE. UU. restringen la disponibilidad de GPU.

La coubicación mayorista se adapta desplazándose hacia estructuras listas para equipar, lo que permite a los hiperescaladores arrendar espacio en bruto e instalar equipos a medida. Para los clientes empresariales, la coubicación minorista sigue siendo atractiva para cargas de trabajo con requisitos de cumplimiento ligeros. El panorama híbrido impulsa a los operadores a mantener capacidad tanto mayorista como minorista, a menudo dentro del mismo campus. A medida que las directivas de nube soberana maduran, el tamaño del mercado de centros de datos de China atribuido a las autoconstrucciones está preparado para aumentar aún más, incluso mientras la coubicación continúa sirviendo a una base de inquilinos diversificada.

Por Industria de Usuario Final: La Demanda de BFSI se Dispara con el Despliegue del Yuan Digital

TI y telecomunicaciones mantuvieron una participación del 49,21% en 2025, aunque BFSI está en camino de alcanzar una CAGR del 7,88% hasta 2031, superando a todos los demás sectores verticales. Los pilotos de moneda digital del banco central requieren nodos de libro mayor distribuido alojados en instalaciones domésticas conformes, desplazando cargas sustanciales desde las instalaciones bancarias hacia salas certificadas de Nivel 4. Simultáneamente, los motores de negociación algorítmica y los clústeres de análisis de riesgo están migrando hacia plataformas aceleradas por GPU que consumen densidades de bastidores superiores a 40 kW, impulsando aún más el apetito del segmento por capacidad de alta especificación.

El escrutinio regulatorio de la Comisión Reguladora Bancaria y de Seguros de China estipula la residencia de datos, lo que lleva a las empresas de tecnología financiera alojadas en el extranjero a repatriar sus aplicaciones al mercado de centros de datos de China. Más allá de BFSI, los sitios de comercio electrónico que escalan transacciones de transmisión en vivo y las empresas manufactureras que implementan robótica de Industria 4.0 continúan manteniendo un crecimiento constante, aunque ninguno iguala la velocidad de las cargas de trabajo financieras. A medida que los pagos digitales y las plataformas de tecnología de gestión patrimonial proliferan, BFSI está destinado a convertirse en el indicador líder de las tendencias de precios premium en toda la industria de centros de datos de China.

Análisis Geográfico

Pekín continúa siendo el ancla del mercado de centros de datos de China con una participación del 28,35%, gracias a la densa demanda de laboratorios de investigación de IA, grandes empresas de internet y nubes del sector público. Sin embargo, la escasez de energía y bienes raíces lleva a los operadores a distritos periféricos como Yanqing, donde los costos del suelo son un 30% más bajos en comparación con el núcleo urbano, y los nuevos corredores de fibra refuerzan la conectividad. El resto de China, que abarca Mongolia Interior, Gansu y Xinjiang, se expande a una CAGR del 7,01% a medida que los incentivos nacionales y la abundancia de energías renovables se combinan para atraer inversiones de hiperescala.

El resto de China consolida su posición como la subregión más dinámica del mercado de centros de datos de China, impulsada por la política nacional que designa a los clústeres del oeste como el principal vehículo para absorber el gasto en soberanía de datos mientras alivia la presión eléctrica costera. Mongolia Interior cuenta con un PUE promedio de sitio por debajo de 1,25 aprovechando los inviernos bajo cero para el enfriamiento gratuito, mientras que Xinjiang combina plantas híbridas de energía solar más eólica de 24 horas con alimentadores en bucle redundantes para garantizar un suministro de alta disponibilidad. La congestión de transmisión aún limita la construcción sin restricciones, por lo que los operadores se cubren añadiendo almacenamiento de energía en baterías en sitio dimensionado al 15% de la carga de TI, amortiguando contra el curtailment.

Weinan y Huai'an tipifican el surgimiento de mercados secundarios optimizados en costos y ricos en conectividad. Las autoridades municipales de Weinan reducen los recargos del impuesto empresarial para los centros de datos en un 50% durante tres años a cambio de compromisos de contratación local, reduciendo los períodos de recuperación de los operadores en campus de 20 MW. Huai'an atrae a los operadores perimetrales con paquetes de fibra oscura incluidos en concesiones de terreno, reduciendo los gastos operativos de red y habilitando el enrutamiento de ultra baja latencia hacia los motores de negociación de la Bolsa de Valores de Shanghái. Colectivamente, estas tendencias ilustran cómo el mercado de centros de datos de China está evolucionando hacia un ecosistema de múltiples nodos donde cada geografía desempeña un papel especializado en el apoyo a las ambiciones de IA del país.

Panorama Competitivo

El sector de centros de datos de China muestra una concentración moderada, ya que los gigantes afiliados a las telecomunicaciones como China Telecom, China Mobile y China Unicom aprovechan las redes troncales de fibra a nivel nacional y las asignaciones de espectro favorables para retener un gran volumen de contratos. GDS Holdings y VNET dominan la coubicación mayorista premium, atrayendo a proveedores de nube de hiperescala con huellas de estilo campus que integran energía verde y pasarelas de cables submarinos. Los límites de propiedad extranjera y las leyes de localización de datos restringen la presencia directa de los hiperescaladores internacionales, canalizándolos hacia estructuras de participación minoritaria con socios domésticos que ya poseen los codiciados certificados de cumplimiento.

La diferenciación estratégica se centra en la adopción de tecnología y la profundidad del cumplimiento. Los operadores que invierten tempranamente en experiencia en enfriamiento líquido, buses de energía de corriente continua y gestión de instalaciones impulsada por IA aseguran primas de precios de dos dígitos y menores tasas de rotación. Por ejemplo, el complejo de Shanghái de GDS logra un PUE de 1,12, reduciendo los costos de energía en un 20% y permitiendo al operador compartir ahorros con los inquilinos mientras mantiene los márgenes. Mientras tanto, los programas de autoconstrucción de Tencent y Alibaba enfatizan la integración vertical, controlando todo desde la instalación de fibra hasta el inventario de GPU, mitigando así el riesgo de restricciones a la exportación y los cuellos de botella en el tiempo de despliegue.

Los actores regionales más pequeños se orientan hacia ofertas especializadas en el perímetro, agrupando servicios gestionados como operaciones no tripuladas y mantenimiento predictivo. Aunque las restricciones a la exportación de GPU avanzadas imponen retrasos en la adquisición, los operadores con cadenas de suministro de múltiples proveedores amortiguan el impacto, mientras que los nuevos entrantes en terrenos nuevos que carecen de tales relaciones enfrentan plazos de entrega de nueve meses. En general, la competencia se consolida en torno a la capacidad de asegurar energía verde, cumplir con los umbrales de PUE cada vez más estrictos y ofrecer densidad lista para IA, factores que colectivamente definen el éxito en el mercado de centros de datos de China.

Líderes de la Industria de Centros de Datos de China

-

Chindata Group Holdings Ltd

-

Alibaba Cloud

-

Global Data Solutions Co., Ltd. (GDS)

-

Huawei Cloud Computing Technologies Co., Ltd

-

Space DC Pte Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: La Comisión Nacional de Desarrollo y Reforma de China lanzó la estrategia "Datos del Este, Cómputo del Oeste", dirigiendo los centros de datos de hiperescala hacia centros del oeste como Mongolia Interior, Gansu, Guizhou y Ningxia para mejorar la eficiencia energética y el uso de energías renovables.

- Enero de 2025: El Ministerio de Industria y Tecnología de la Información de China ahora exige que los grandes centros de datos mantengan un PUE por debajo de 1,3 y utilicen al menos un 30% de energía renovable en las regiones del este.

- Noviembre de 2024: Alibaba Cloud ha expandido sus zonas de disponibilidad en China con infraestructura lista para IA, con capacidades de GPU mejoradas y sistemas de enfriamiento líquido para soportar cargas de trabajo de entrenamiento e inferencia de modelos de lenguaje de gran escala.

- Septiembre de 2024: Tencent actualizó sus centros de datos con sistemas avanzados de enfriamiento líquido, soportando clústeres de GPU de más de 50 kW por bastidor, mejorando la infraestructura de IA y la eficiencia energética.

Alcance del Informe del Mercado de Centros de Datos de China

El Mercado de Centros de Datos de China se refiere a la infraestructura e instalaciones utilizadas para albergar sistemas informáticos y componentes asociados, como sistemas de telecomunicaciones y almacenamiento, dentro de China. Abarca varios tipos de centros de datos, incluidos los de hiperescala, empresariales y de coubicación, que atienden a diversas industrias de usuarios finales. El mercado está segmentado por Zona de Alta Concentración, cubriendo regiones como Pekín, Guangdong, Hebei, Jiangsu y Shanghái.

El Informe del Mercado de Centros de Datos de China está Segmentado por Tamaño de Centro de Datos (Grande, Masivo, Mediano, Mega y Pequeño), Tipo de Nivel (Nivel 1 y 2, Nivel 3 y Nivel 4), Tipo de Centro de Datos (Hiperescala/Autoconstructido, y Empresarial/Perimetral, y Coubicación), Usuario Final (BFSI, TI e ITES, Comercio Electrónico, Gobierno, Manufactura, Medios y Entretenimiento, Telecomunicaciones y Otros Usuarios Finales), y Zona de Alta Concentración. Los Pronósticos del Mercado se Proporcionan en Términos de Capacidad de Carga de TI (MW).

| Grande |

| Masivo |

| Mediano |

| Mega |

| Pequeño |

| Nivel 1 y 2 |

| Nivel 3 |

| Nivel 4 |

| Hiperescala/Autoconstructido | ||

| Empresarial/Perimetral | ||

| Coubicación | No Utilizado | |

| Utilizado | Coubicación Minorista | |

| Coubicación Mayorista | ||

| BFSI |

| TI e ITES |

| Comercio Electrónico |

| Gobierno |

| Manufactura |

| Medios y Entretenimiento |

| Telecomunicaciones |

| Otras Industrias de Usuarios Finales |

| Pekín |

| Weinan |

| Ciudad de Huai'an |

| Resto de China |

| Por Tamaño de Centro de Datos | Grande | ||

| Masivo | |||

| Mediano | |||

| Mega | |||

| Pequeño | |||

| Por Estándar de Nivel | Nivel 1 y 2 | ||

| Nivel 3 | |||

| Nivel 4 | |||

| Por Tipo de Centro de Datos | Hiperescala/Autoconstructido | ||

| Empresarial/Perimetral | |||

| Coubicación | No Utilizado | ||

| Utilizado | Coubicación Minorista | ||

| Coubicación Mayorista | |||

| Por Industria de Usuario Final | BFSI | ||

| TI e ITES | |||

| Comercio Electrónico | |||

| Gobierno | |||

| Manufactura | |||

| Medios y Entretenimiento | |||

| Telecomunicaciones | |||

| Otras Industrias de Usuarios Finales | |||

| Por Zona de Alta Concentración | Pekín | ||

| Weinan | |||

| Ciudad de Huai'an | |||

| Resto de China | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Centros de Datos de China?

Se proyecta que el mercado de centros de datos de China crezca en capacidad de carga de TI de 7,46 mil megavatios en 2026 a 9,87 mil megavatios en 2031, marcando una CAGR del 5,76% durante el período de pronóstico de 2026 a 2031.

¿Quiénes son los actores clave en el Mercado de Centros de Datos de China?

China Telecom Corporation Ltd, Equinix Inc., GLP Pte Limited, Keppel DC REIT Management Pte. Ltd y Princeton Digital Group son las principales empresas que operan en el Mercado de Centros de Datos de China.

¿Qué segmento tiene la mayor participación en el Mercado de Centros de Datos de China?

En el Mercado de Centros de Datos de China, el segmento de Nivel 3 representa la mayor participación por tipo de centro de datos.

¿Cuál es el segmento de más rápido crecimiento en el Mercado de Centros de Datos de China?

El segmento de BFSI representa el de más rápido crecimiento por industria de usuario final en el Mercado de Centros de Datos de China.

Última actualización de la página el: