Tamaño y Cuota del Mercado de Centros de Datos de Múmbai

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2031 |

| Período de Datos Históricos | 2019 - 2023 |

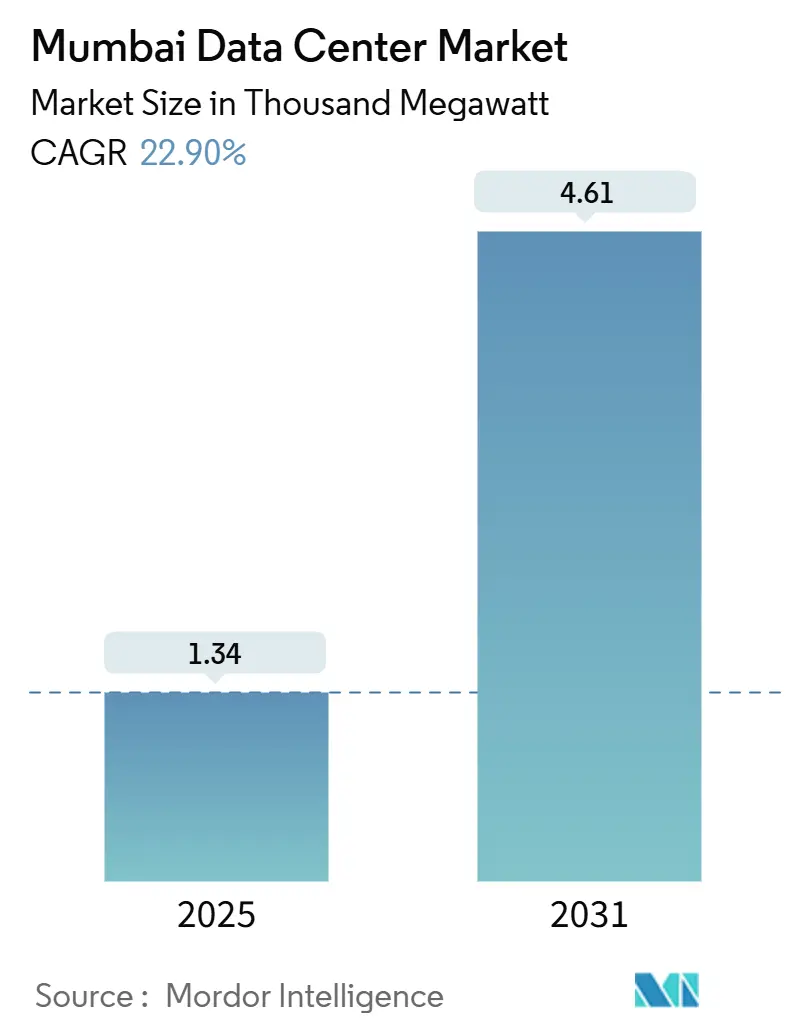

| Volumen del Mercado (2025) | 1.34 Mil megavatios |

| Volumen del Mercado (2031) | 4.61 Mil megavatios |

| Tasa de crecimiento (2025 - 2031) | 22.90% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Datos de Múmbai por Mordor Intelligence

El mercado de centros de datos de Múmbai alcanzó 1.337,09 MW en 2025 y se prevé que aumente a 4.606,91 MW en 2031, lo que se traduce en una CAGR del 22,9% durante el período. El gasto expansivo en infraestructura, los despliegues de nube a hiperescala y las agresivas iniciativas de energía renovable son los tres impulsores más poderosos que empujan al mercado de centros de datos de Múmbai hacia el siguiente nivel en la jerarquía de Asia-Pacífico. Los cuellos de botella en la disponibilidad de energía y los precios premium del suelo continúan dando forma a la economía de selección de emplazamientos, pero los promotores están respondiendo con reconversiones de fábricas en terrenos degradados, diseños verticales y proyectos de energía renovable cautivos. Las alianzas estratégicas entre empresas constructoras, gestores globales de inversiones y proveedores de nube están acelerando los plazos de construcción, mientras que la densificación de fibra metropolitana apoya las cargas de trabajo de computación en el borde y de IA. La intensidad competitiva aumenta gradualmente, aunque los principales actores aún controlan una cuota considerable, manteniendo los precios racionales y permitiendo a los operadores mantener tasas de utilización saludables.

Conclusiones Clave del Informe

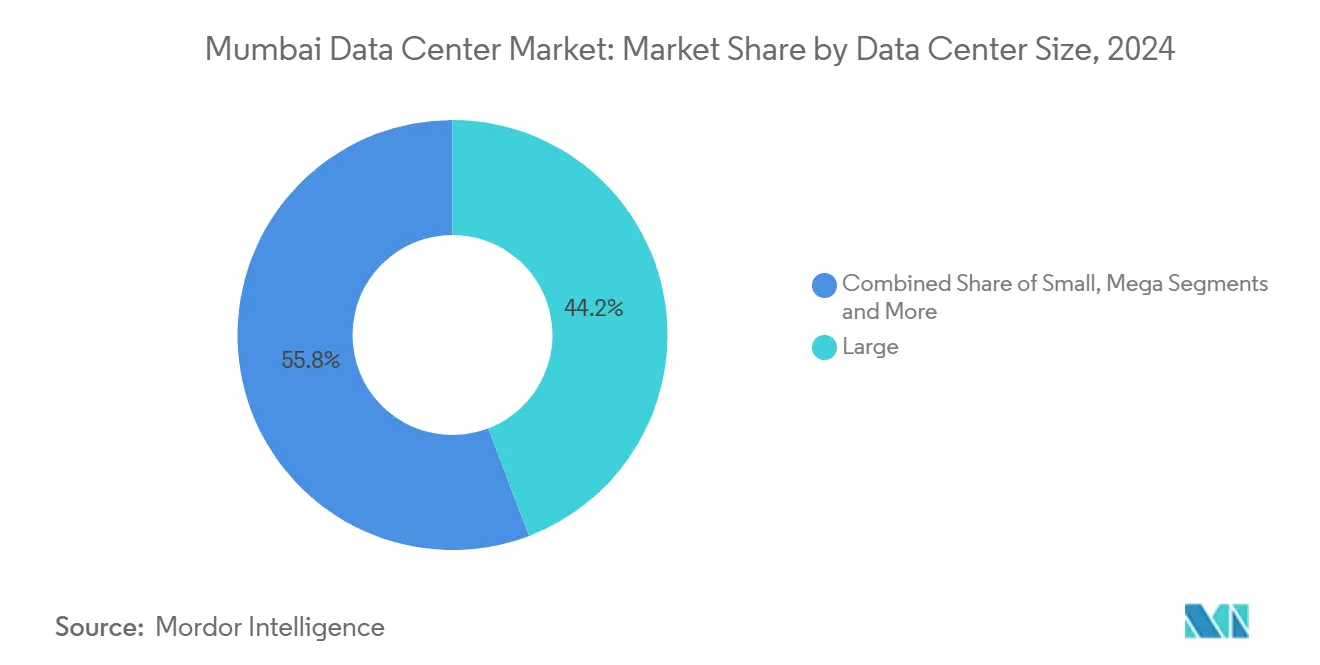

- Por tamaño de centro de datos, las instalaciones Grandes aseguraron el 44,2% de la cuota del mercado de centros de datos de Múmbai en 2024.

- Por estándar de nivel, el Nivel III representó el 66,7% del tamaño del mercado de centros de datos de Múmbai en 2024, mientras que el Nivel IV está previsto que crezca a una CAGR del 24,5% hasta 2031.

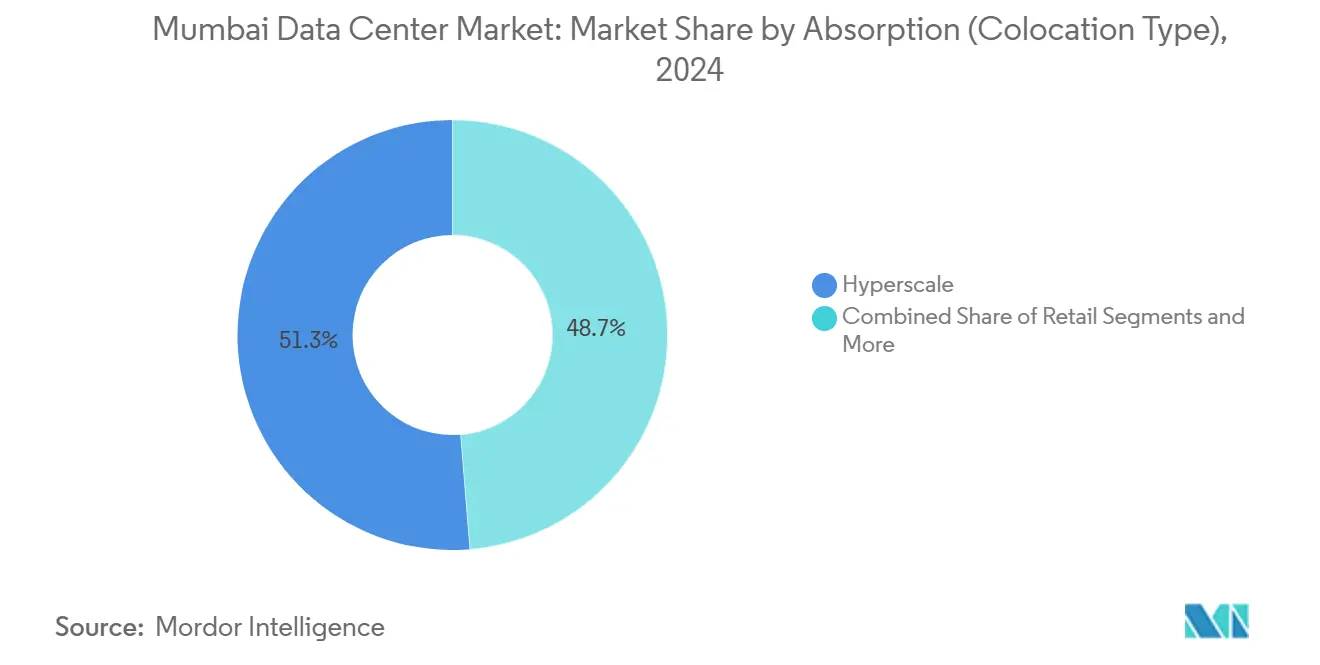

- Por tipo de absorción, la categoría Utilizado-Hiperescala captó el 51,3% del tamaño del mercado de centros de datos de Múmbai en 2024 y se expandirá a una CAGR del 23,0% hasta 2031.

- Por sector de usuario final, los proveedores de servicios en la nube lideraron con una cuota de mercado del 48,8% en 2024; las cargas de trabajo de IA/ML en la nube avanzan a una CAGR del 24,5% hasta 2031.

Tendencias e Información del Mercado de Centros de Datos de Múmbai

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Aumento de la demanda orientada a la nube por parte de los sectores BFSI, medios de comunicación y OTT | +4.2% | Región Metropolitana de Múmbai, con extensión al corredor de Pune | Corto plazo (≤ 2 años) |

| Objetivos agresivos de energía renovable por parte de las DISCOMs de Maharashtra | +3.8% | A nivel estatal en Maharashtra, concentrado en las zonas industriales de la RMM | Mediano plazo (2-4 años) |

| Densificación de fibra metropolitana preparada para el borde en toda la RMM | +3.1% | Ciudad de Múmbai, Navi Múmbai, Thane, extendiéndose a localidades satélite | Mediano plazo (2-4 años) |

| Incentivos bajo la política de IT/ITeS de Maharashtra 2024 | +2.9% | Límites estatales de Maharashtra, beneficios mejorados en municipios de IT designados | Largo plazo (≥ 4 años) |

| Reconversión de fábricas textiles en terrenos degradados en campus de centros de datos | +2.4% | Múmbai central, Lower Parel, micromercados de Worli | Corto plazo (≤ 2 años) |

| Disponibilidad de salmuera de alta concentración de sólidos disueltos totales para enfriamiento por inmersión líquida | +1.8% | Múmbai costera, cinturón industrial de Navi Múmbai | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda Orientada a la Nube por Parte de los Sectores BFSI, Medios de Comunicación y OTT

Las instituciones financieras están trasladando cargas de trabajo principales a plataformas de nube especializadas que exigen un tiempo de inactividad casi nulo. HDFC Bank migró su núcleo bancario en 2024 para aumentar el rendimiento para 93 millones de clientes. Los medios de comunicación y los proveedores de OTT requieren infraestructura de baja latencia durante los picos de transmisión en directo, añadiendo nuevos bastidores en zonas de colocación dentro del mercado de centros de datos de Múmbai. Las plantillas de nube comunitaria ofrecidas por ESDS ayudan a más de 280 bancos cooperativos a cumplir con las normas del Banco de la Reserva mientras reducen los costes de despliegue. La decisión de Flipkart de trasladar los servidores de producción internamente demuestra cómo los operadores de comercio electrónico están aumentando la absorción mayorista en los centros de datos de Múmbai. En conjunto, se espera que los flujos de demanda del sector BFSI, los medios de comunicación y el comercio digital anclen la próxima oleada de ampliaciones de capacidad en el mercado de centros de datos de Múmbai.

Objetivos Agresivos de Energía Renovable por Parte de las DISCOMs de Maharashtra

Maharashtra tiene como objetivo alcanzar el 40% de energía renovable para 2030, creando incentivos para que los operadores firmen contratos de compra de energía verde y desarrollen granjas solares cautivas.[2]Lyla Bavadam, "Maharashtra aspira a generar el 40% de su electricidad a través de fuentes renovables para 2030," Frontline, frontline.thehindu.com. Equinix ya obtiene híbridos eólico-solares para sus instalaciones en Múmbai, mientras que CtrlS puso en servicio una matriz solar de 125 MW para reducir la dependencia de la red. Yotta Infrastructure tiene como objetivo una cobertura del 80% de energía renovable en tres años, frente al 30% actual. Las credenciales de energía verde son ahora un criterio clave de selección para los inquilinos de hiperescala, lo que impulsa a cada gran promotor a integrar las energías renovables en el mercado de centros de datos de Múmbai.

Densificación de Fibra Metropolitana Preparada para el Borde en Toda la RMM

Se proyecta que las inversiones en fibra se triplicarán para 2030 a medida que la IA y el 5G impulsen un cuádruple crecimiento del tráfico de datos por bastidor.[1]Personal de Lightstorm, "La IA y el 5G impulsan el auge de la fibra óptica en India," Light Reading, lightreading.com Solo Lightstorm conectó 60 centros de datos con 30.000 km de cable, reduciendo la latencia a milisegundos de un solo dígito. El próximo aeropuerto internacional de Navi Múmbai y seis líneas de metro crean nuevos conductos para el tendido de fibra, permitiendo a los operadores ubicar nodos de micro-borde a lo largo de corredores de movilidad. El Proyecto Waterworth, el nuevo sistema submarino de Meta que aterrizará en Múmbai en 2026, ampliará el ancho de banda internacional y consolidará el estatus de la ciudad como puerta de entrada. La densidad de fibra es, por tanto, un habilitador crítico de arquitecturas distribuidas en el mercado de centros de datos de Múmbai en evolución.

Incentivos Bajo la Política de IT/ITeS de Maharashtra 2024

La política de 2024 otorga una exención del 100% del impuesto de timbre, exención permanente del impuesto sobre la electricidad y tarifas eléctricas preferentes para los centros de datos que cumplan los requisitos. La designación de estatus de infraestructura reduce los costes de endeudamiento y elimina los obstáculos en el uso del suelo. Los recientes ajustes regulatorios también eliminaron la necesidad de convertir suelo agrícola para uso industrial, acortando los ciclos de aprobación. En conjunto, estas medidas reducen el gasto de capital en 8-10 puntos porcentuales y deberían mantener el mercado de centros de datos de Múmbai atractivo para los inversores globales durante todo el horizonte de previsión.

Análisis del Impacto de las Restricciones*

| RESTRICCIONES | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Escasez de parcelas contiguas de 20 hectáreas dentro de la RMM | -3.4% | Zonas centrales de la Región Metropolitana de Múmbai, crítico en la ciudad isla | Corto plazo (≤ 2 años) |

| Colas de interconexión a la red de 220 kV superiores a 24 meses | -2.8% | Red estatal de Maharashtra, cuellos de botella concentrados en las zonas industriales de la RMM | Mediano plazo (2-4 años) |

| Riesgo de inundaciones por el monzón y autorizaciones de ZRN obligatorias | -2.1% | Múmbai costera, zonas bajas de Navi Múmbai, proximidad del arroyo de Thane | Largo plazo (≥ 4 años) |

| Déficit de ingenieros de puesta en servicio certificados por Uptime Tier | -1.9% | Escasez a nivel nacional, impacto crítico en Múmbai debido a la concentración de proyectos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Parcelas Contiguas de 20 Hectáreas Dentro de la RMM

La densa morfología urbana de Múmbai restringe los nuevos campus de hiperescala. Las parcelas adecuadas en la ciudad isla alcanzan alquileres de ₹200-500 por pie cuadrado, lo que empuja a los promotores a reconvertir fábricas en decadencia en instalaciones de varios pisos. Nirlon IT Park es un caso de éxito temprano que convirtió un complejo textil en un campus de TI de 8 edificios, señalando la viabilidad de la reutilización adaptativa. Las grandes parcelas de terrenos no urbanizados se concentran ahora en Navi Múmbai y Taloja, pero el mayor tiempo de desplazamiento eleva la latencia para los casos de uso de retardo ultrabajo. La escasez de suelo obliga, por tanto, a una estrategia híbrida de densificación vertical en el centro y expansión horizontal en la periferia dentro del mercado de centros de datos de Múmbai.

Colas de Interconexión a la Red de 220 kV que Superan los 24 Meses

El proceso de aprobación de transmisión de Maharashtra está luchando por mantener el ritmo de la demanda de hiperescala, lo que lleva a esperas de dos años para las conexiones en bloque.[3]Umesh Saini, "Comisión Reguladora de Electricidad de Maharashtra (Reglamentos de Tarifa Plurianual), 2024," MERC, merc.gov.in Los centros de despacho de carga ahora deben revisar carteras con alta proporción de energías renovables, añadiendo complejidad. Los promotores se cubren financiando granjas solares cautivas o desplegando turbinas diésel-gas temporales. CtrlS, por ejemplo, asignó suelo para una planta solar de 125 MW para garantizar la certeza de los plazos. Los retrasos persistentes en la interconexión siguen siendo un factor limitante para el mercado de centros de datos de Múmbai a mediano plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño de Centro de Datos: Las Instalaciones Mega Anclan el Crecimiento de Hiperescala

Los sitios Grandes mantuvieron el 44,2% de la cuota del mercado de centros de datos de Múmbai en 2024, lo que demuestra que las empresas aún prefieren huellas de tamaño mediano cerca de los centros urbanos. Sin embargo, las instalaciones Mega están escalando más rápido, a una CAGR del 23,5%, porque los inquilinos de hiperescala necesitan bloques contiguos de 50-100 MW. El gasto de capital promedio para una construcción de 1 MW en Múmbai es de INR 46,5 crore, con los sistemas eléctricos consumiendo la mayor parte. El campus de NTT en Navi Múmbai demuestra cómo el enfriamiento por inmersión líquida puede aumentar la densidad de bastidores y acortar los ciclos de retorno de la inversión.

El enfriamiento de alta densidad permite a los promotores instalar más capacidad por hectárea, mitigando la escasez de suelo. Los grandes campus en Navi Múmbai aprovechan parcelas de terrenos no urbanizados más baratas y la proximidad a las estaciones de aterrizaje de cables submarinos, desbloqueando economías de escala y posicionando el mercado de centros de datos de Múmbai para cargas de trabajo globales de IA.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Estándar de Nivel: Aumenta el Impulso de Despliegue del Nivel IV

Las configuraciones de Nivel III representaron el 66,7% del tamaño del mercado de centros de datos de Múmbai en 2024, satisfaciendo las necesidades de tiempo de actividad empresarial convencional. Se proyecta que las instalaciones de Nivel IV, aunque menos numerosas hoy en día, crecerán a una CAGR del 24,5% a medida que las instituciones financieras y los gigantes de la nube exijan tolerancia total a fallos. El hub NM1 de Yotta obtuvo la certificación de Nivel IV para 7.200 bastidores y 50 MW, estableciendo un punto de referencia de resiliencia para Múmbai. Los costes de certificación están aumentando porque India cuenta con menos de 90 profesionales de puesta en servicio cualificados para auditorías de Nivel IV, lo que crea un riesgo de ejecución.

Los clientes están dispuestos a pagar una prima del 15-20% por una disponibilidad ultraalta cuando almacenan cargas de trabajo reguladas, por lo que los promotores ven el Nivel IV como una palanca de diferenciación importante dentro del mercado de centros de datos de Múmbai.

Por Absorción (Tipo de Colocación): La Utilización de Hiperescala Domina

La absorción Utilizado-Hiperescala mantuvo el 51,3% del tamaño del mercado de centros de datos de Múmbai en 2024 y registra una sólida CAGR del 23,0%. El compromiso estatal de AWS por 8.300 millones de USD y la reserva de suelo en múltiples sitios de Microsoft explican por qué el espacio mayorista se está contratando rápidamente. La colocación minorista continúa sirviendo a las empresas que requieren módulos de 200-500 kW, mientras que la capacidad no utilizada ha caído por debajo del 6%, lo que indica un mercado favorable al vendedor.

Los contratos mayoristas aseguran flujos de ingresos a 10-15 años, proporcionando a los promotores de construcción a medida flujos de caja predecibles y apoyando las estructuras de alto apalancamiento comunes en el mercado de centros de datos de Múmbai.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Absorción (Sector de Usuario Final): Las Cargas de Trabajo de IA/ML Aceleran la Adopción

Los proveedores de servicios en la nube poseen el 48,8% de la capacidad instalada y siguen siendo el grupo de inquilinos ancla para las nuevas construcciones. Los servicios en la nube de IA/ML representan el segmento de carga de trabajo de más rápido crecimiento, con una CAGR del 24,5%, a medida que las empresas adoptan la IA generativa para el análisis de clientes y la optimización de la cadena de suministro. Shakti Cloud de Yotta, con alta densidad de GPU y construido en asociación con NVIDIA, ya soporta cargas de trabajo de entrenamiento de modelos de lenguaje de gran escala.

El sector BFSI es un cliente estable de segundo nivel. ICICI Lombard, por ejemplo, redujo un 45% los costes operativos de nube tras modernizar su plataforma de gestión de datos, reforzando la posición de Múmbai como el centro neurálgico de los datos financieros de India. Las empresas de fabricación y medios de comunicación le siguen de cerca, con intermediarios de comercio electrónico escalando nodos de caché para satisfacer las expectativas de entrega al día siguiente. La combinación de inquilinos de diversos sectores subraya la resiliencia de la demanda en el mercado de centros de datos de Múmbai.

Análisis Geográfico

El desarrollo se está agrupando a lo largo de cuatro corredores: Múmbai Central, Navi Múmbai, Thane-Kalyan y la futura zona de la «Tercera Ciudad de Múmbai». Navi Múmbai lidera las ampliaciones de capacidad, albergando la adquisición de 9,1 hectáreas de Google y la financiación de 1.440 millones de USD de AdaniConneX para 250 MW de nuevas construcciones. El nuevo aeropuerto internacional reducirá el tiempo de desplazamiento al sur de Múmbai, fomentando más inversiones de hiperescala.

Múmbai Central sigue siendo esencial para las cargas de trabajo del sector BFSI de baja latencia; la instalación de STT GDC en Bandra-Kurla continúa atrayendo a bancos que requieren proximidad a la colocación de servidores. Thane y Kalyan están emergiendo con las líneas de metro 4 y 5, ofreciendo suelo y energía más baratos. El Enlace Transbahía de Múmbai cosió el sur de Múmbai con Navi Múmbai en 20 minutos, permitiendo configuraciones activo-activo a través del puerto.

La «Tercera Ciudad de Múmbai» tiene como objetivo asignar una Zona de Centros de Datos dedicada impulsada íntegramente por energía renovable, con el objetivo de captar el 65% de la futura demanda de almacenamiento de India. Estas fuerzas geográficas crean una topología de múltiples nodos que equilibra la latencia, el coste del suelo y la separación para la recuperación ante desastres dentro del mercado de centros de datos de Múmbai en su conjunto.

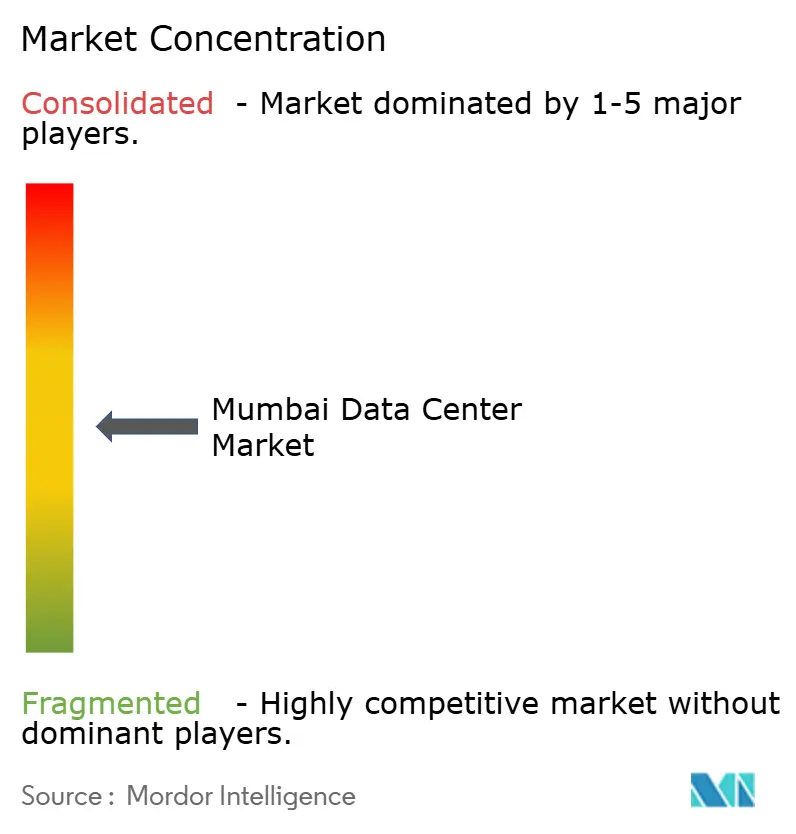

Panorama Competitivo

El segmento de construcción muestra una concentración moderada, con los cinco principales actores controlando aproximadamente dos tercios de la capacidad en desarrollo. Larsen & Toubro lidera el trabajo de EPC llave en mano, registrando pedidos por ₹116.036 crore en el tercer trimestre del ejercicio fiscal 25 y renombrando su división de servicios en la nube como Cloudfiniti. Sterling & Wilson aprovecha su profundidad en instalaciones mecánicas, eléctricas y de fontanería para agrupar EPC solar más centro de datos, mientras que Shapoorji Pallonji se centra en parques híbridos de oficinas y TI que albergan salas de colocación.

Especialistas como Princeton Digital Group se asocian con propietarios de suelo como Mindspace para construir campus tecnológicos, mejorando el valor de las instalaciones para los inquilinos. Yotta y AdaniConneX compiten en escala e integración de energías renovables, estableciendo referencias de PUE por debajo de 1,3. La diferenciación tecnológica se centra en el enfriamiento avanzado; los módulos de inmersión líquida de NTT reducen el consumo de energía un 30% y se replicarán en futuras salas.

El capital de inversión fluye desde actores globales. Blackstone se asoció con Panchshil Realty para el primer campus de 500 MW de India, validando la economía de grandes parcelas de Navi Múmbai. Microsoft, Temasek y BlackRock lanzaron el Proyecto MGX por 30.000 millones de USD, designando a Múmbai como un clúster específico para IA. La presión competitiva se intensifica, por tanto, aunque el mercado de centros de datos de Múmbai sigue recompensando la escala, permitiendo márgenes por encima de los promedios globales.

Líderes del Sector de Centros de Datos de Múmbai

NTT Global Data Centers

STT GDC India

CtrlS Datacenters

Yotta Infrastructure

Equinix India

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Enero de 2025: El Proyecto MGX, respaldado por Temasek, Microsoft y BlackRock, reservó campus con enfriamiento líquido de 200-500 MW en Múmbai y otros centros de Asia-Pacífico.

- Febrero de 2025: Blackstone–Panchshil anunció un proyecto de hiperescala de ₹20.000 crore y 500 MW en Navi Múmbai.

- Marzo de 2025: AWS reafirmó un compromiso de 8.300 millones de USD en Maharashtra hasta 2030.

- Noviembre de 2024: Equinix firmó un contrato de compra de energía renovable con CleanMax para cubrir todos sus sitios en Múmbai.

Alcance del Informe del Mercado de Centros de Datos de Múmbai

Un centro de datos es una sala, edificio o instalación física que alberga la infraestructura de TI utilizada para construir, ejecutar y proporcionar aplicaciones y servicios, y para almacenar y gestionar los datos asociados a esas aplicaciones y servicios.

El mercado de centros de datos de Múmbai está segmentado por tamaño de centro de datos (pequeño, mediano, grande, masivo y mega), tipo de nivel (nivel 1 y 2, nivel 3 y nivel 4) y absorción (utilizado (tipo de colocación (minorista, mayorista e hiperescala), usuario final (nube y TI, telecomunicaciones, medios de comunicación y entretenimiento, gobierno, BFSI, fabricación y comercio electrónico)) y no utilizado). Los tamaños y previsiones de mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Pequeño |

| Mediano |

| Grande |

| Mega |

| Masivo |

| Nivel I y II |

| Nivel III |

| Nivel IV |

| Utilizado | Por Tipo de Colocación | Hiperescala |

| Minorista | ||

| Mayorista | ||

| Por Sector de Usuario Final | BFSI | |

| Proveedores de Servicios en la Nube | ||

| Comercio Electrónico | ||

| Gobierno | ||

| Fabricación | ||

| Medios de Comunicación y Entretenimiento | ||

| Telecomunicaciones | ||

| Otros Usuarios Finales | ||

| No Utilizado | ||

| Por Tamaño de Centro de Datos | Pequeño | ||

| Mediano | |||

| Grande | |||

| Mega | |||

| Masivo | |||

| Por Estándar de Nivel | Nivel I y II | ||

| Nivel III | |||

| Nivel IV | |||

| Por Absorción | Utilizado | Por Tipo de Colocación | Hiperescala |

| Minorista | |||

| Mayorista | |||

| Por Sector de Usuario Final | BFSI | ||

| Proveedores de Servicios en la Nube | |||

| Comercio Electrónico | |||

| Gobierno | |||

| Fabricación | |||

| Medios de Comunicación y Entretenimiento | |||

| Telecomunicaciones | |||

| Otros Usuarios Finales | |||

| No Utilizado | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de centros de datos de Múmbai en 2031?

Se proyecta que la capacidad instalada alcanzará los 4.606,91 MW, creciendo a una CAGR del 22,9% desde 2025.

¿Qué categoría de tamaño lidera la demanda?

Las instalaciones Grandes (10-25 MW) mantuvieron una cuota del 44,2% en 2024, pero los sitios Mega se están expandiendo más rápido, a una CAGR del 23,5%.

¿Por qué los centros de datos de Nivel IV están ganando protagonismo?

Los servicios financieros y las empresas de hiperescala exigen un tiempo de actividad del 99,995%, lo que impulsa una CAGR del 24,5% en los despliegues de Nivel IV.

¿Cuál es el principal desafío para los promotores?

Las esperas de dos años para las interconexiones a la red de 220 kV alargan los plazos de los proyectos y elevan los costes.

¿Cómo influye la energía renovable en la selección del emplazamiento?

El objetivo del 40% de energías renovables de Maharashtra incentiva a los promotores a asegurar contratos de compra de energía verde y construir granjas solares cautivas, reduciendo los costes de energía.

Última actualización de la página el: