Tamaño y participación del mercado de redes de centros de datos de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

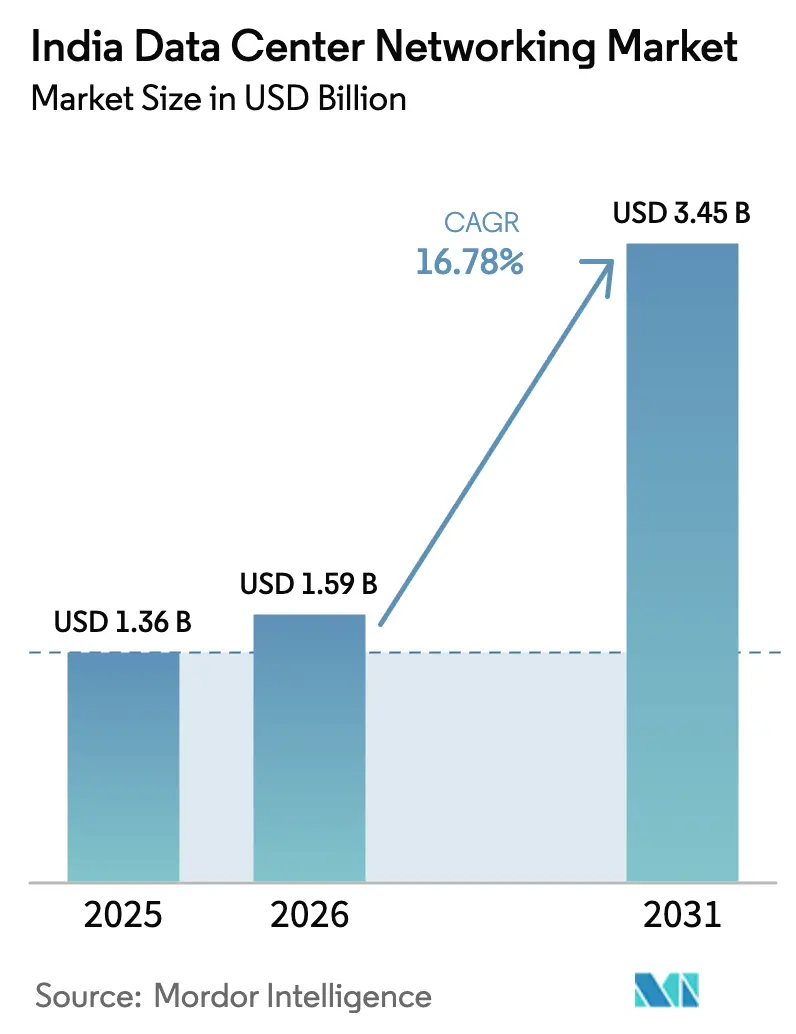

| Tamaño del mercado en el año base (2025) | 1.36 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.59 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.45 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.78% CAGR |

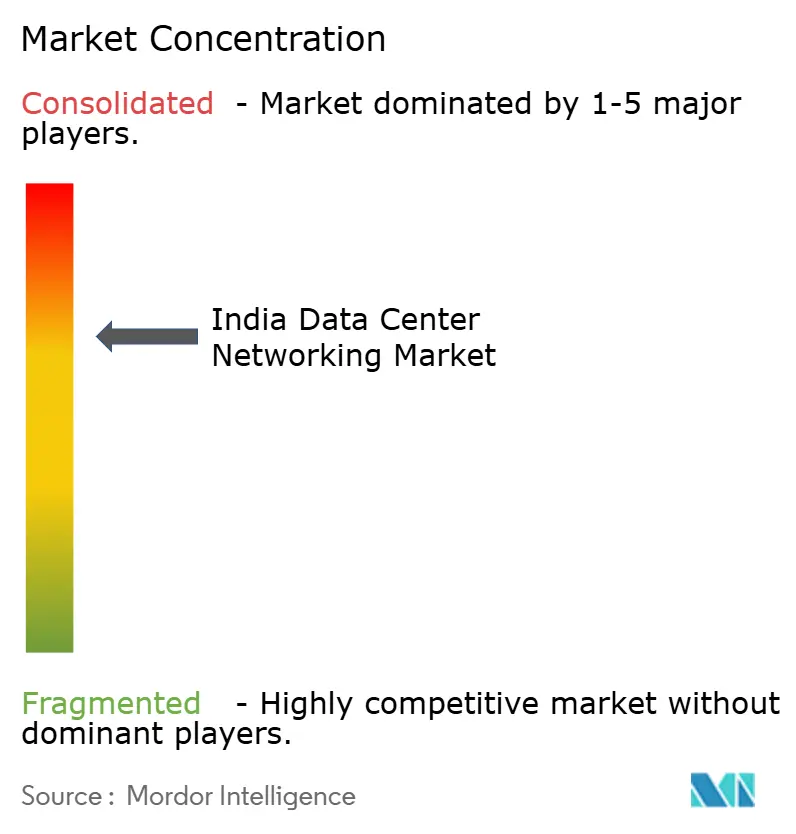

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de redes de centros de datos de India por Mordor Intelligence

El tamaño del mercado de redes de centros de datos de India se valoró en USD 1,36 mil millones en 2025 y se estima que crecerá desde USD 1,59 mil millones en 2026 hasta alcanzar USD 3,45 mil millones en 2031, a una CAGR del 16,78% durante el período de previsión (2026-2031).

Esta rápida expansión refleja la convergencia de las normas obligatorias de localización de datos, la construcción de campus hiperescala y el despliegue de infraestructura preparada para 5G e inteligencia artificial, todo lo cual exige sistemas de conmutación, enrutamiento y ópticos de alto rendimiento. El impulso inversor se ve reforzado por un marco gubernamental de incentivos vinculados a la producción que reduce el costo de construir localmente, mientras los operadores privados compiten por desplegar tejidos de 400 GbE y 800 GbE capaces de gestionar clústeres de entrenamiento de inteligencia artificial. Los despliegues orientados al borde que sirven tráfico de 5G y Red Abierta para el Comercio Digital (ONDC) intensifican aún más la necesidad de control distribuido y definido por software. Por el lado de la oferta, los proveedores globales han respondido estableciendo líneas de fabricación doméstica; sin embargo, las limitaciones en la calidad del suministro eléctrico y la escasez de talento sénior en redes fuera de las principales metrópolis siguen siendo cuellos de botella estructurales. En este contexto, el mercado de redes de centros de datos de India ofrece un sólido potencial alcista para los proveedores capaces de ofrecer soluciones simplificadas y optimizadas para inteligencia artificial que compensen la complejidad operativa.

Conclusiones clave del informe

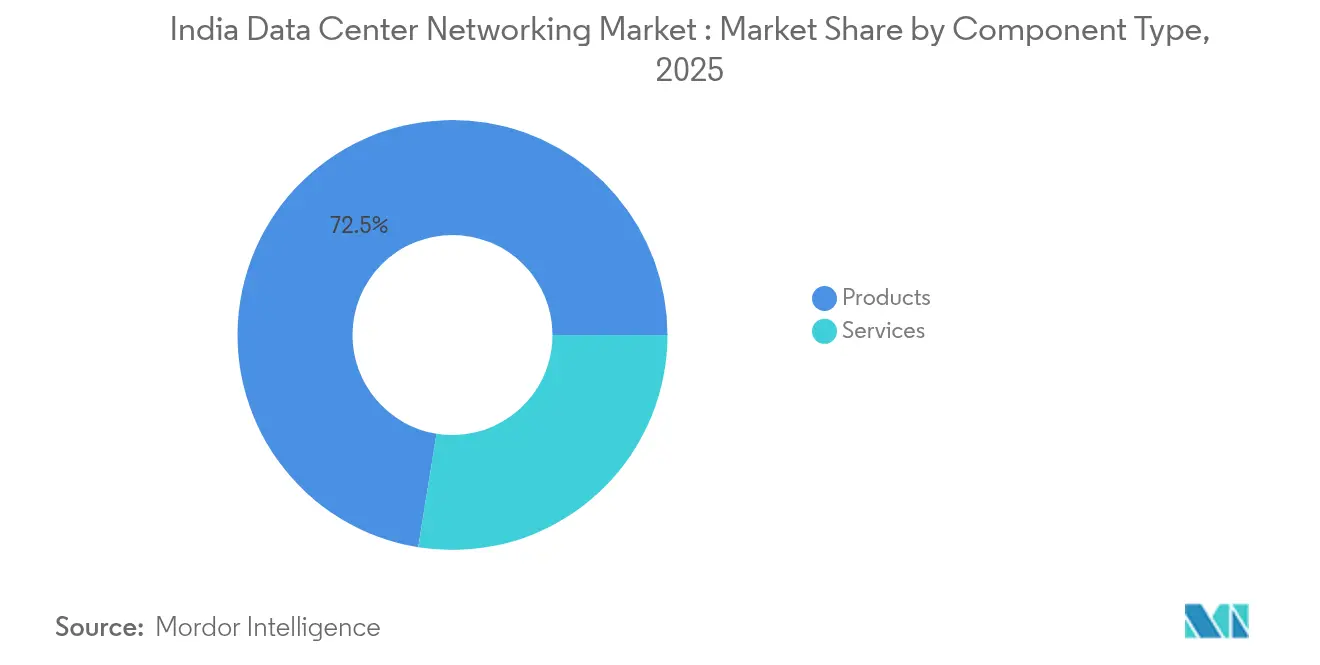

- Por componente, los productos representaron el 72,45% de la participación del mercado de redes de centros de datos de India en 2025, mientras que los servicios proyectan un crecimiento a una CAGR del 20,7% hasta 2031.

- Por usuario final, TI y telecomunicaciones lideró con una participación de ingresos del 36,02% en 2025; la manufactura avanza a una CAGR del 19,6% hasta 2031.

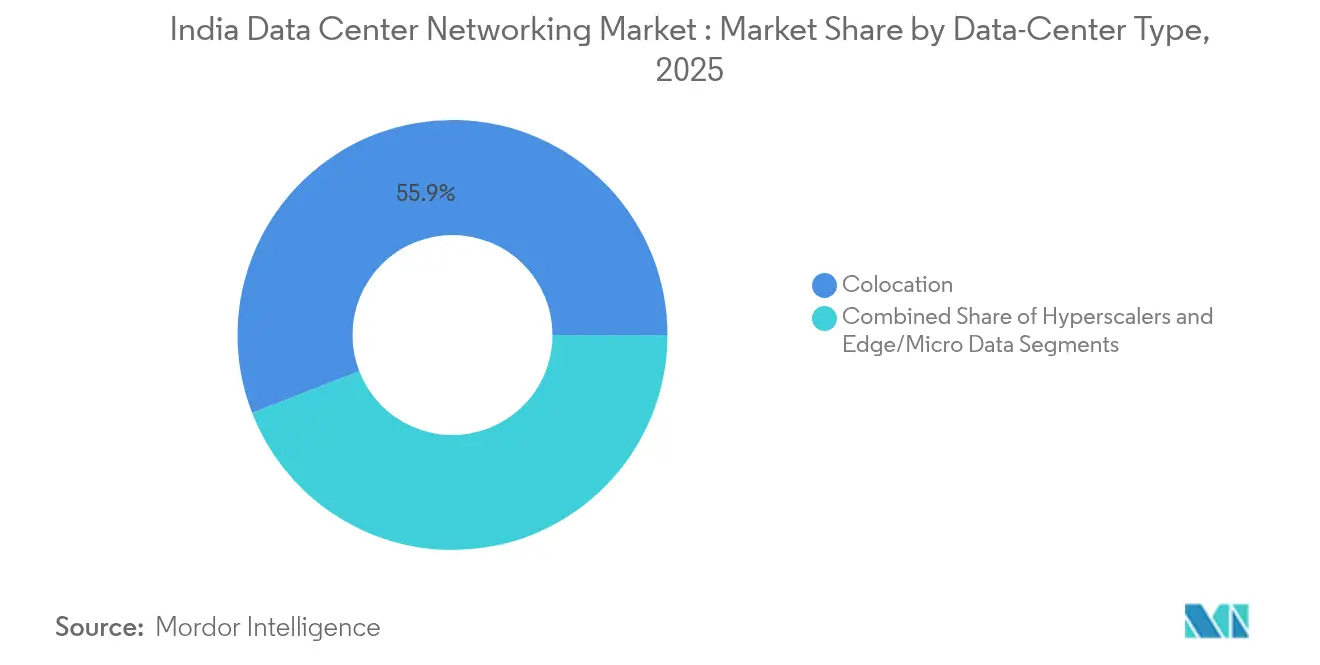

- Por tipo de centro de datos, las instalaciones de colocación representaron el 55,90% del tamaño del mercado de redes de centros de datos de India en 2025; el segmento de hiperescaladores/proveedores de servicios en la nube se expande a una CAGR del 21,9%.

- Por ancho de banda, las configuraciones de 50–100 GbE representaron el 33,90% del tamaño del mercado de redes de centros de datos de India en 2025, mientras que los despliegues superiores a 100 GbE crecen a una CAGR del 19,2%.

- Cisco, Juniper Networks y Arista Networks mantuvieron conjuntamente una participación de mercado combinada del 46,35% en conmutadores de alto rendimiento durante 2025, lo que subraya un nivel de hardware moderadamente concentrado.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de redes de centros de datos de India

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Construcción acelerada de campus hiperescala por conglomerados nacionales | +4.2% | Clústeres de Bombay, Chennai e Hyderabad | Mediano plazo (2–4 años) |

| Localización obligatoria de datos bajo la Ley de Protección de Datos Personales Digitales 2023 | +3.8% | A nivel nacional | Largo plazo (≥ 4 años) |

| Migración rápida a 400 GbE / 800 GbE en puntos de presencia en la nube | +2.9% | Clústeres metropolitanos y expansión hacia ciudades de segundo nivel | Corto plazo (≤ 2 años) |

| Nodos de borde de baja latencia para 5G y ONDC | +2.1% | Zonas urbanas de alta densidad | Mediano plazo (2–4 años) |

| Fabricación local de equipos ópticos y de conmutación vinculada al PLI | +1.8% | Centros en Gujarat, Tamil Nadu y Karnataka | Largo plazo (≥ 4 años) |

| Tejidos optimizados para inteligencia artificial para clústeres de IA generativa | +1.4% | Bengaluru, Hyderabad y Pune | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Construcción acelerada de campus hiperescala por conglomerados nacionales

Los conglomerados indios han destinado desembolsos de capital multimillonarios para desplegar redes hiperescala a nivel nacional, aliviando las presiones de escasez de suelo en las metrópolis congestionadas al distribuir capacidad entre ciudades emergentes de segundo y tercer nivel. El compromiso de AdaniConneX de instalar 10 GW de carga de TI y el plan de ST Telemedia Global Data Centres de añadir 550 MW subrayan una cartera de suministro que supera con creces las normas históricas.[1]Personal de RCR Wireless News, "AdaniConneX targets 10 GW Indian data-center play," rcrwireless.com Estos campus requieren tejidos hoja-columna de ultra alta densidad, superposiciones definidas por software y redes troncales ópticas de campus a borde capaces de cifrado a velocidad de línea. Los operadores también exigen telemetría transparente para la alimentación y la refrigeración, dado que las redes regionales experimentan oscilaciones de voltaje más amplias. Los proveedores capaces de combinar conmutación, óptica y automatización basada en intención obtienen, por tanto, una ventaja estratégica en esta fase del mercado de redes de centros de datos de India.

Localización obligatoria de datos bajo la Ley de Protección de Datos Personales Digitales 2023

La ley impone el procesamiento en el país para los datos personales sensibles, lo que obliga a los proveedores multinacionales de servicios en la nube y de software como servicio a replicar cargas de trabajo completas dentro de India. La norma de localización genera un marcado aumento del tráfico este-oeste dentro de India a medida que las empresas migran desde enlaces transfronterizos hacia zonas de disponibilidad domésticas, reforzando el impulso de crecimiento en el conjunto del mercado de centros de datos en India.[2]Editores de Lexology, "Digital Personal Data Protection Act 2023: obligations for data fiduciaries," lexology.com Los límites de latencia se ajustan porque las cargas de trabajo que antes atravesaban cables submarinos ahora permanecen dentro de las fronteras soberanas, lo que requiere interconexiones a nivel de ciudad y cifrado de alto rendimiento. En los sectores financiero y sanitario, los reguladores también exigen cifrado en tránsito en los tejidos de campus, impulsando la demanda de conmutadores habilitados con MACsec y motores de segmentación de confianza cero.

Plazos de migración rápida a 400 GbE / 800 GbE en puntos de presencia en la nube de India

La paridad competitiva con los hiperescaladores globales ha comprimido las hojas de ruta de actualización; los operadores nacionales están transitando de 100 GbE a 400 GbE/800 GbE en dos ciclos de renovación. El conmutador de 64 puertos 800 G de Cisco, impulsado por Silicon One, proporciona el bloque de construcción para clústeres de inteligencia artificial más planos y de ultra baja latencia.[3]Cisco Systems, "Silicon One G200 powers 800G switching," cisco.com El tráfico este-oeste generado por el entrenamiento de modelos de lenguaje de gran escala (LLM) satura frecuentemente los enlaces de 100 GbE, por lo que los operadores adoptan límites de sobreasignación de 4:1 y despliegan balanceo de carga dinámico. La óptica de alta velocidad también reduce el número de cables, disminuyendo la congestión en los bastidores y los costos operativos, aspectos vitales en entornos de segundo nivel con restricciones de energía.

Nodos de borde de baja latencia para tráfico de 5G y comercio ONDC

El despliegue de 5G en India y el mandato de ONDC sitúan el procesamiento de transacciones en tiempo real en el borde de la red, a menudo dentro de microinstalaciones coubicadas con estaciones base de operadoras de telecomunicaciones. Estos nodos utilizan mallas de servicios de capa 4-7 para gestionar ráfagas de tráfico rápidas del comercio móvil mientras aplican límites de latencia deterministas por debajo de 15 ms. Los balanceadores de carga basados en paquetes y los cortafuegos con reconocimiento de contenedores complementan, por tanto, los conmutadores hoja de alta densidad. Los tejidos de borde también dependen de enlaces de conmutación por error de microondas satelitales en regiones donde las rutas de fibra siguen siendo de un solo hilo, lo que añade otra variable de diseño que aumenta el atractivo de las herramientas de orquestación basadas en intención que dependen de enlaces de conmutación por error de microondas satelitales en regiones donde las rutas de fibra siguen siendo de un solo hilo, añadiendo otra variable de diseño que incrementa el atractivo de las herramientas de orquestación basadas en intención.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Déficits crónicos de suministro eléctrico en clústeres de centros de datos de segundo nivel | -2.8% | Ciudades de segundo y tercer nivel en múltiples estados | Largo plazo (≥ 4 años) |

| Autorizaciones de largo ciclo del Ministerio de Medio Ambiente y Bosques para grandes campus de centros de datos | -2.1% | A nivel nacional, con especial incidencia en proyectos en terrenos sin desarrollar | Mediano plazo (2-4 años) |

| Escasez de talento con certificación CCIE/JNCIE fuera de las principales metrópolis | -1.9% | Áreas no metropolitanas, especialmente en las regiones oriental y nororiental | Mediano plazo (2-4 años) |

| Mayor gasto de capital por la depreciación de la rupia en óptica importada | -1.5% | A nivel nacional, con mayor impacto en los operadores dependientes de importaciones | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Déficits crónicos de suministro eléctrico en clústeres de centros de datos de segundo nivel

Las frecuentes fluctuaciones de voltaje y los apagones parciales de varias horas en las ciudades de segundo nivel obligan a los operadores a sobredimensionar la generación diésel y los sistemas de almacenamiento de energía, añadiendo hasta un 22% al gasto de capital por MW. La óptica de alta velocidad y los conmutadores optimizados para inteligencia artificial elevan la densidad de potencia por bastidor por encima de 20 kW, lo que hace que la autonomía de las baterías y el dimensionamiento de los transformadores sean críticos. Aunque la Misión Nacional de Banda Ancha destina USD 100 mil millones a la modernización de la red eléctrica, los calendarios de ejecución se extienden más allá del horizonte de 2030, perpetuando el riesgo para los inversores. En consecuencia, algunos hiperescaladores adoptan arquitecturas de microrred modular con energía solar fotovoltaica, pero la variabilidad del rendimiento energético complica la planificación de la capacidad de red.

Escasez de talento con certificación CCIE/JNCIE fuera de las principales metrópolis

El enrutamiento avanzado, la segmentación definida por software y las interconexiones de clústeres de GPU requieren un profundo conocimiento de protocolos que rara vez se encuentra más allá de Bengaluru, Bombay y Delhi. Los operadores incurren así en primas de reubicación o dependen en gran medida de marcos de automatización como la validación de intención en bucle cerrado. Si bien la Misión Nacional de Inteligencia Artificial planea capacitar a 10 millones de ciudadanos en habilidades avanzadas de TIC para 2028, la escasez a corto plazo infla las tarifas diarias de los arquitectos de redes independientes en un 35% interanual. Los servicios de red gestionados y los contratos de asistencia remota crecen, por tanto, rápidamente, pero no pueden sustituir plenamente la resolución de problemas in situ durante los cambios de configuración o los eventos de energía.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por componente: los servicios se aceleran a pesar del dominio de los productos

Los productos aportaron USD 985,32 millones en ingresos durante 2025, equivalente al 72,45% del gasto total, respaldados por grandes pedidos de conmutadores hoja y columna con capacidad de 400 GbE. El tamaño del mercado de redes de centros de datos de India para los servicios alcanzó USD 374,68 millones y se proyecta que se expanda a una CAGR del 20,7% hasta 2031, a medida que las empresas externalizan la integración, las pruebas y la gestión del ciclo de vida. Los flujos de trabajo de instalación e integración representan más de la mitad de los ingresos por servicios, ya que los tejidos preparados para inteligencia artificial requieren sincronización de precisión y ajuste de colas sin pérdidas. Los servicios de red gestionados resultan atractivos para los proveedores de nube del mercado medio que carecen de experiencia interna en capa 3/capa 4. La coinnovación de Cisco con NVIDIA en tejidos de inteligencia artificial de extremo a extremo ejemplifica un modelo de hardware más servicios que comprime los plazos de despliegue.

Los proveedores de productos incorporan simultáneamente agentes de telemetría para facilitar el mantenimiento predictivo, difuminando así los límites entre hardware y software. La óptica reemplazable en campo producida localmente bajo subsidios del PLI acorta la logística de repuestos, una ventaja decisiva en los sitios de segundo nivel con restricciones de energía. Durante el período de previsión, los servicios profesionales vinculados a la segmentación de confianza cero y la orquestación basada en intención superarán a los contratos tradicionales de reparación y mantenimiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por usuario final: la manufactura interrumpe el liderazgo tradicional de TI

TI y telecomunicaciones mantuvo una participación del 36,02% en 2025, ya que las actualizaciones de backhaul de 5G y los despliegues de zonas de disponibilidad en la nube consumieron conmutadores de alta capacidad. Sin embargo, la manufactura registrará una CAGR del 19,6%, impulsada por los lagos de datos de la Industria 4.0, los gemelos digitales y los incentivos del PLI para el ensamblaje de electrónica. Las fábricas de semiconductores y automotrices despliegan ahora anillos Ethernet deterministas dentro de las plantas, generando nueva demanda de conmutadores de agregación de baja latencia. La banca y los servicios financieros continúan con actualizaciones constantes para cumplir las directrices de soberanía de datos, mientras que el sector sanitario acelera la adopción de flujos de trabajo de UCI telemática y cirugía robótica que requieren enlaces ascendentes cifrados de 400 GbE. La diversidad de casos de uso reduce el riesgo de concentración dentro del mercado de redes de centros de datos de India e impulsa a los proveedores a ofrecer plantillas específicas por sector.

Por tipo de centro de datos: los hiperescaladores desafían la supremacía de la colocación

Los campus de colocación representaron el 55,90% del gasto en 2025, ya que las empresas apostaron por modelos de activos ligeros y ecosistemas ricos en conectividad. Sin embargo, los hiperescaladores muestran la trayectoria más sólida, creciendo un 21,9% anual, porque AWS, Microsoft, Google y Adani ConneX compiten por localizar clústeres de entrenamiento de inteligencia artificial. Se espera que la participación del mercado de redes de centros de datos de India en manos de los hiperescaladores supere el 40% antes de 2031, a medida que entre en línea nueva capacidad. Las instalaciones de borde y microinstalaciones, aunque pequeñas en número de bastidores, se multiplican rápidamente alrededor de las estaciones base de 5G para alojar cachés de comercio ONDC y puntos de terminación de CDN. Su crecimiento refuerza la demanda de plataformas de conmutación ligeras y gestionadas de forma remota con aprovisionamiento sin intervención manual.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por ancho de banda: la migración a alta velocidad se acelera

Los enlaces de 50–100 GbE se mantuvieron como corriente principal con una participación del 33,90% en 2025, aunque los despliegues superiores a 100 GbE escalan a una CAGR del 19,2% impulsados por las cargas de trabajo de inteligencia artificial. Se prevé que el tamaño del mercado de redes de centros de datos de India asociado a canales superiores a 100 GbE alcance USD 1,39 mil millones en 2031, equivalente al 40,25% del gasto total. Los operadores están saltando velocidades intermedias para aterrizar directamente en 800 GbE en pods de GPU de alta densidad. Las suites de validación de Keysight garantizan cambios de configuración sin pérdidas, reduciendo el riesgo para los primeros adoptantes. Mientras tanto, los puertos de ≤10 GbE persisten en algunos sitios de borde donde las conexiones de fibra siguen siendo limitadas, lo que subraya la naturaleza fragmentaria de los ciclos de actualización de redes en la vasta geografía de India.

Análisis geográfico

Bombay alberga por sí sola el 48% de la carga de TI instalada, aprovechando las puertas de enlace de cables submarinos y las sólidas redes eléctricas; sin embargo, la escasez de suelo y los elevados costos inmobiliarios impulsan las nuevas construcciones hacia Navi Mumbai y Thane. Chennai, Bengaluru y el clúster de Delhi-RCN conforman el siguiente nivel, representando colectivamente el 38% de la capacidad. El crecimiento de Hyderabad se apoya en la proximidad a fábricas de semiconductores y parques de investigación en inteligencia artificial. El corredor occidental domina el alojamiento de servicios financieros; el cinturón sur destaca en exportaciones de software como servicio y diseño de chips; el clúster norte alberga bóvedas de datos gubernamentales y nubes del sector público.

Ciudades de segundo nivel como Kochi, Jaipur y Calcuta emergen como puntos calientes gracias a las redes troncales de fibra de BharatNet y los incentivos fiscales estatales. El campus de 60 MW de CtrlS en Calcuta, valorado en INR 2.200 millones de rupias, ejemplifica el impulso de la costa este. La compra de energía renovable de 33 MW de Equinix en Maharashtra ilustra cómo los compromisos de sostenibilidad determinan la selección de emplazamientos. La integración de energías renovables es vital porque las estructuras tarifarias creativas permiten a los operadores mitigar la falta de fiabilidad de la red eléctrica mientras cumplen los objetivos de ESG.

La conectividad internacional impulsa aún más el mercado de redes de centros de datos de India a medida que nuevos cables submarinos llegan a ambas costas, reduciendo la latencia con los pares de Asia-Pacífico. La misión IndiaAI del gobierno, dotada con USD 1.200 millones, distribuye fondos a centros de innovación estatales, acelerando la demanda regional de tejidos optimizados para inteligencia artificial. En conjunto, estas fuerzas difunden la capacidad más allá del nexo metropolitano tradicional, impulsando a los proveedores a establecer almacenes de preparación regionales y a colocar personal técnico.

Panorama competitivo

Los proveedores globales mantienen ventajas de escala en las hojas de ruta de silicio y los ecosistemas de software, aunque las empresas nacionales ganan terreno gracias a una personalización más rápida y a los descuentos por localización. Cisco, Juniper y Arista mantuvieron conjuntamente el 47% de los ingresos por conmutadores en 2024, mientras que Huawei enfrenta restricciones de importación que limitan su penetración. La propuesta de fusión entre HPE y Juniper combinaría líneas de servidores, almacenamiento y enrutamiento bajo un mismo techo, creando una alternativa de pila completa a Cisco para los tejidos de inteligencia artificial. El avance de NVIDIA en Ethernet difumina la línea entre cómputo y red, especialmente a medida que Spectrum-X agrupa paquetes de hierbas con clústeres de GPU.

Los competidores locales como Sterlite Technologies y Tejas Networks suministran óptica de grado operador y equipos de transporte de paquetes bajo el paraguas del PLI. La estrategia verticalmente integrada de Adani ConneX incluye participaciones en energía renovable y cables submarinos, lo que se traduce en acuerdos de nivel de servicio diferenciados para los inquilinos hiperescala. Los proveedores de servicios gestionados como Sify Technologies capturan clientes del mercado medio que luchan con la escasez de habilidades, a menudo integrando SD-WAN y bordes de confianza cero en una única factura como servicio.

Los movimientos estratégicos durante 2024–2025 destacan la alineación con la inteligencia artificial. Cisco invirtió en Gruve.ai para reforzar las bibliotecas de inferencia a nivel de capa de aplicación, mientras que ST Telemedia Global Data Centres firmó el primer Memorando de Entendimiento de Ciudad de IA del país con Uttar Pradesh. Las hojas de ruta de los proveedores priorizan ahora la telemetría, la automatización en bucle cerrado y las cadenas de herramientas de cumplimiento que se corresponden directamente con las auditorías de la Ley de Protección de Datos Personales Digitales. La intensidad competitiva sigue siendo alta, pero la erosión de precios se compensa parcialmente por el aumento de las velocidades de puerto y los niveles de funcionalidades de software.

Líderes de la industria de redes de centros de datos de India

Cisco Systems Inc.

Dell Technologies Inc.

Hewlett Packard Enterprise Company LP

Juniper Networks Inc.

Arista Networks Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Abril de 2025: el Grupo Adani comprometió USD 10 mil millones adicionales para escalar la capacidad nacional a 10 GW, con Patna y Lucknow como objetivos para centros de datos de borde.

- Abril de 2025: Cisco invirtió en Gruve.ai dentro de su programa de inteligencia artificial de USD 1 mil millones para acelerar la adopción segura de inteligencia artificial empresarial.

- Marzo de 2025: el gobierno indio aprobó un esquema PLI de INR 22.919 millones de rupias para subensamblajes electrónicos, destinado a atraer INR 59.000 millones de rupias en gasto de capital y 91.600 empleos.

- Febrero de 2025: Cisco y NVIDIA presentaron redes entre carteras para centros de datos de inteligencia artificial, integrando Silicon One en Spectrum-X.

- Enero de 2025: India lanzó un nuevo esquema PLI centrado en equipos de telecomunicaciones y óptica para respaldar las construcciones de centros de datos nacionales.

- Diciembre de 2024: STT GDC India y Uttar Pradesh acordaron desarrollar la primera Ciudad de IA del país con un parque de INR 4.100 millones de rupias en Noida.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de redes de centros de datos de India como todos los conmutadores físicos y virtuales, enrutadores, redes de área de almacenamiento, interconexiones ópticas, controladores de entrega de aplicaciones, controladores SDN y servicios de gestión relacionados implementados dentro de centros de datos de colocación, hiperescala, empresariales y de borde para mover paquetes entre servidores, almacenamiento e Internet público. Consideramos como gasto dentro del alcance la actualización de equipos, las nuevas implementaciones y los servicios de red gestionados.

Exclusiones del alcance: Los equipos CPE de consumo, el equipamiento LAN de campus y los enlaces de transporte de núcleo/metro de operadores que no terminan en una estructura de centro de datos se omiten deliberadamente.

Descripción general de la segmentación

- Por componente

- Productos

- Conmutadores Ethernet

- Enrutadores

- Red de área de almacenamiento (SAN)

- Controladores de entrega de aplicaciones (ADC)

- Dispositivos de seguridad de red

- Controladores de redes definidas por software (SDN)

- Interconexiones ópticas

- Servicios

- Instalación e integración

- Formación y consultoría

- Soporte y mantenimiento

- Servicios de red gestionados

- Productos

- Por usuario final

- TI y telecomunicaciones

- Banca, servicios financieros y seguros (BFSI)

- Gobierno y defensa

- Medios de comunicación y entretenimiento

- Salud y ciencias de la vida

- Manufactura e industria

- Otros usuarios finales

- Por tipo de centro de datos

- Colocación

- Hiperescaladores/proveedores de servicios en la nube

- Centros de datos de borde/micro

- Por ancho de banda

- Menor o igual a 10 GbE

- 25–40 GbE

- 50–100 GbE

- Mayor que 100 GbE

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a arquitectos de redes en operadores de colocación, responsables de adquisiciones en grandes empresas globales de nube y socios de canal en Mumbai, Hyderabad, Bengaluru y NCR. Las conversaciones evaluaron los ciclos de actualización, la erosión del ASP y las curvas de adopción de 400 GbE, lo que nos permitió refinar los supuestos secundarios y cerrar las brechas de datos no visibles en las estadísticas publicadas.

Investigación documental

Primero recopilamos indicadores disponibles públicamente de organismos reconocidos como las estadísticas de telecomunicaciones de TRAI, los circulares de localización de datos de MeitY, las tablas de enrutamiento IPv6 de NIXI, los paneles de pagos digitales del RBI y los registros de aterrizaje de cables de TeleGeography. Los informes 10-K de empresas, las presentaciones ante SEBI y los portales de asociaciones (p. ej., ISPAI, BSA) nos ayudaron a dimensionar los ingresos de los proveedores y los flujos de unidades. Las bibliotecas de pago, incluidas D&B Hoovers para los estados financieros de proveedores y Dow Jones Factiva para noticias sobre acuerdos, aportaron claridad adicional. Esta lista es ilustrativa; se consultaron muchas otras fuentes abiertas y por suscripción antes de fijar los números.

Dimensionamiento del mercado y previsión

Comenzamos con una reconstrucción descendente de la demanda específica de India utilizando el recuento de racks instalados, el promedio de puertos de conmutador por rack y los ASP vigentes, que se verificaron de forma cruzada mediante acumulaciones de proveedores muestreados y verificaciones de canal. Variables clave como la carga de TI planificada (MW), el tráfico de datos doméstico (PB/mes), la densidad de estaciones base 5G, los presupuestos promedio de energía por rack, la combinación de envíos de puertos Ethernet y los precios de óptica denominados en rupias impulsan el modelo. La regresión multivariante frente a los datos históricos de 2019-2024 explicó más del 92% de la varianza; el análisis de escenarios ajustó luego el caso base para movimientos de divisas e incentivos de política. Las estimaciones puntuales ascendentes de cinco grandes integradores validaron los totales y señalaron ingresos de servicios no declarados, que se ajustaron antes de la aprobación final.

Ciclo de validación de datos y actualización

Los resultados pasan por filtros de anomalías, revisión por pares y auditoría de liderazgo. Las cifras se actualizan cada año; las actualizaciones intermedias se activan cuando los movimientos de política, capex o FX superan las bandas preestablecidas. Justo antes de la publicación, un analista vuelve a verificar las series clave para que los clientes reciban la visión más actualizada.

Por qué la línea de base de redes de centros de datos de India de Mordor merece confianza

Las cifras publicadas suelen divergir porque las empresas seleccionan diferentes cestas de equipos, curvas de descuento o cadencias de actualización.

Los principales factores de brecha incluyen: a) los alcances de la competencia incorporan enrutadores de transporte de operadores, lo que infla los totales; b) algunos modelos aplican una deflación plana del ASP, mientras que Mordor vincula los ASP a la combinación de velocidad de puerto; c) otros congelan su año base durante más tiempo, mientras que Mordor revisa los datos de entrada anualmente; y d) varias estimaciones convierten las divisas a la fecha de factura, no a promedios uniformes del año fiscal.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 1.36 B (2025) | Mordor Intelligence | - |

| USD 1.00 B (2024) | Regional Consultancy A | Excluye los servicios de red gestionados; censo de racks limitado en ciudades de nivel 2 |

| USD 1.17 B (2024) | Trade Journal B | Utiliza promedios globales de ASP e incluye equipos WAN que nunca ingresan a los pisos de los centros de datos |

En resumen, la rigurosa selección del alcance de Mordor, el seguimiento del ASP vinculado a variables y la actualización anual ofrecen a los responsables de la toma de decisiones una línea de base equilibrada y transparente que pueden rastrear y someter a pruebas de estrés con confianza.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de redes de centros de datos de India?

El mercado generó USD 1,59 mil millones en 2026 y está en camino de alcanzar USD 3,45 mil millones en 2031, lo que refleja una CAGR del 16,78%.

¿Qué segmento se expande más rápidamente dentro del mercado de redes de centros de datos de India?

Los servicios, en particular la instalación y las operaciones de red gestionadas, crecen a una CAGR del 20,7% a medida que las empresas buscan ayuda para desplegar tejidos preparados para inteligencia artificial.

¿Con qué rapidez están adoptando los operadores indios 400 GbE y 800 GbE?

Los plazos de migración se han comprimido a uno o dos ciclos de renovación, con puertos superiores a 100 GbE que ya crecen a una CAGR del 19,2% y que se prevé representen el 40,25% del gasto en 2031.

¿Qué papel desempeña la localización de datos en el crecimiento del mercado?

El procesamiento obligatorio en el país bajo la Ley de Protección de Datos Personales Digitales 2023 obliga a las multinacionales a construir capacidad local, impulsando directamente la demanda de equipos de red seguros y de alta capacidad.

¿Por qué son importantes las ciudades de segundo nivel para el crecimiento futuro?

La escasez de suelo y las elevadas tarifas eléctricas en las metrópolis están impulsando a los hiperescaladores a invertir en centros de segundo nivel, que a su vez requieren soluciones sólidas de redes y conectividad de borde.

¿Qué proveedores lideran en redes de centros de datos optimizadas para inteligencia artificial?

Cisco, NVIDIA, Juniper y Arista lideran la carrera combinando silicio de alta velocidad con automatización basada en intención que reduce la complejidad en los clústeres de alta densidad de GPU.

Última actualización de la página el: