Tamaño y participación del mercado de centros de datos de Hyderabad

Visión General del Mercado

| Período de Estudio | 2020 - 2032 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2032 |

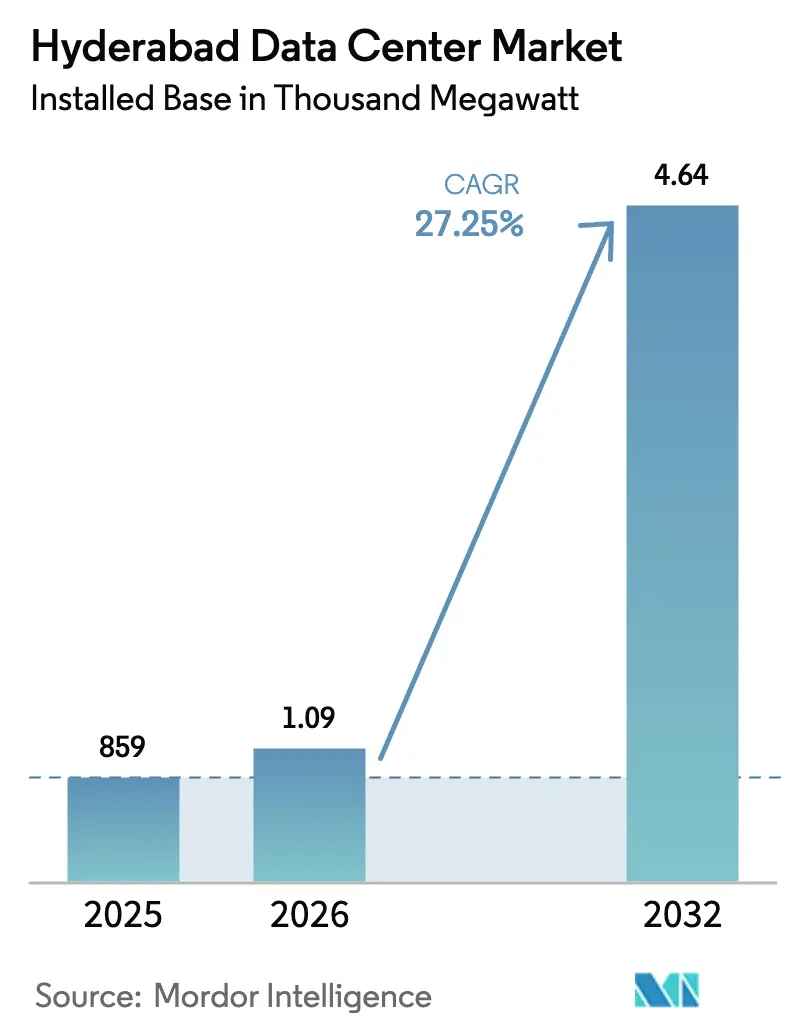

| Tamaño del mercado en el año base (2025) | 859 Mil megavatios |

| Volumen del Mercado (2026) | 1.09 Mil megavatios |

| Volumen del Mercado (2032) | 4.64 Mil megavatios |

| Tasa de crecimiento (2026 - 2032) | 27.25% CAGR |

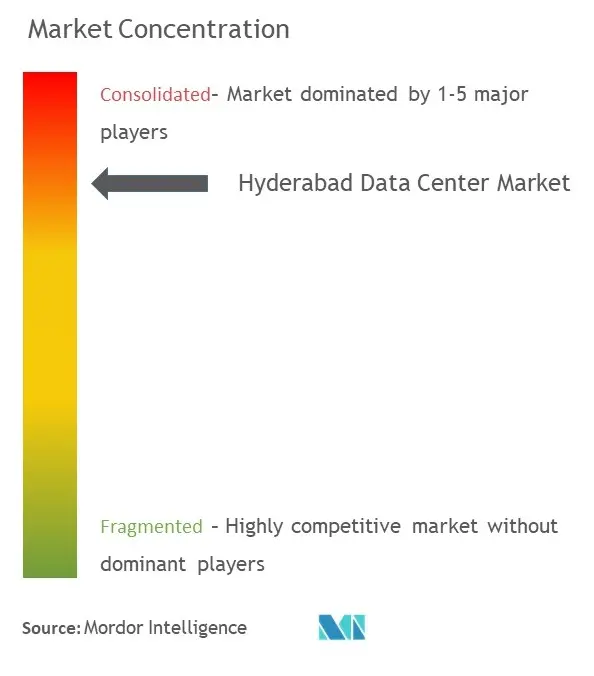

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de centros de datos de Hyderabad por Mordor Intelligence

Se espera que el tamaño del mercado de centros de datos de Hyderabad crezca de 859 MW de carga de TI instalada en 2025 a 1.093,1 MW de carga de TI instalada en 2026, y se prevé que alcance 4.640,8 MW en 2032 a una CAGR del 27,25% durante 2026-2032. El creciente gasto de capital de los operadores de hiperescala, los incentivos de ventanilla única de Telangana y la Ley de Protección de Datos Personales Digitales (DPDP, por sus siglas en inglés) anclan esta expansión. Los operadores de hiperescala se benefician de costos de terreno que promedian un 40% por debajo de los de Bombay, al tiempo que disfrutan de una densidad de fibra comparable, una combinación que acelera la planificación de capacidad a nivel regional. La creciente demanda de IA y GPU eleva las densidades de potencia de los bastidores a 20–40 kW, orientando la inversión hacia salas con refrigeración líquida y redundancia de Nivel IV. Mientras tanto, el tráfico de backhaul de 5G y la transmisión de OTT refuerzan las construcciones de nodos de borde que complementan los nodos de hiperescala, manteniendo una curva de absorción equilibrada. Los riesgos de ejecución persisten en torno a la fiabilidad de la red eléctrica y la inflación inmobiliaria, pero los subsidios estatales coordinados y los mandatos de energía renovable amortiguan estos obstáculos.

Conclusiones clave del informe

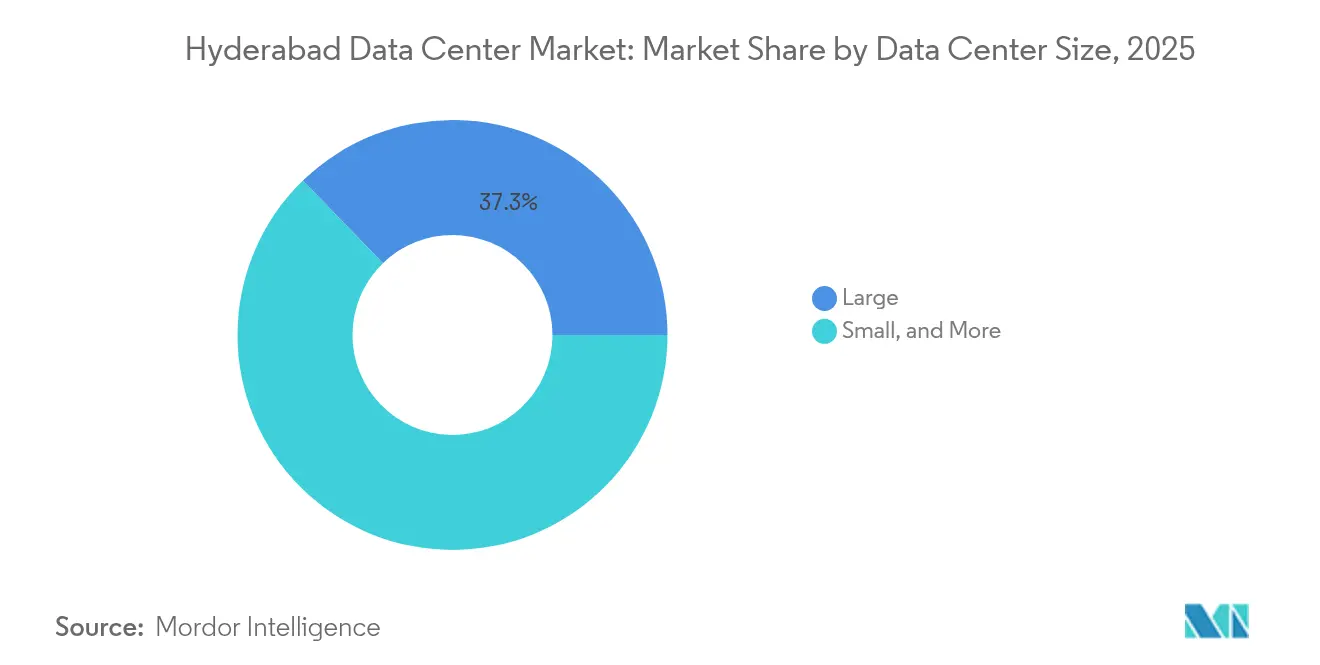

- Por tamaño de centro de datos, las instalaciones grandes representaron el 37,25% de la participación del mercado de centros de datos de Hyderabad en 2025, mientras que los sitios masivos se están expandiendo a una CAGR del 23,07% hasta 2032.

- Por estándar de nivel, el Nivel III capturó el 56,45% de la participación de ingresos en 2025; se prevé que las instalaciones de Nivel IV crezcan a una CAGR del 20,68% hasta 2032.

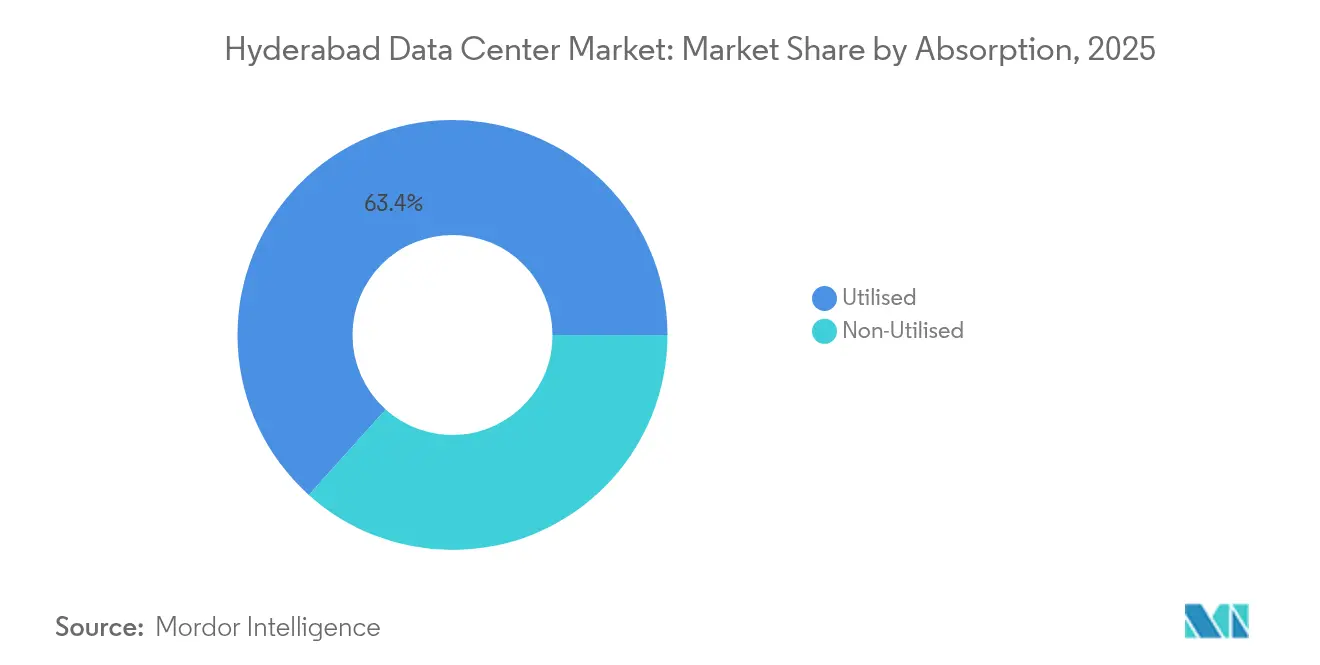

- Por absorción, la categoría utilizado representó el 63,35% del tamaño del mercado de centros de datos de Hyderabad en 2025 y avanza a una CAGR del 24,41% hasta 2032.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de centros de datos de Hyderabad

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Explosivo consumo de datos móviles y despliegue de 5G | +4.20% | Nacional; Hyderabad, Chennai, Bangalore lideran | Mediano plazo (2–4 años) |

| Mandatos indios de localización de datos (Ley DPDP) | +3.80% | Nacional; concentrado en centros metropolitanos | Corto plazo (≤2 años) |

| Despliegues de regiones de nube de hiperescala en Hyderabad | +5.10% | Centrado en Hyderabad; extensión a Telangana | Largo plazo (≥4 años) |

| Auge de cargas de trabajo de OTT, videojuegos e IA | +3.50% | Nacional; Hyderabad como centro del sur | Mediano plazo (2–4 años) |

| Ventanilla única y subsidios de CAPEX | +2.10% | Específico de Telangana | Corto plazo (≤2 años) |

| Demanda del corredor aeroespacial y de defensa de I+D | +1.50% | Clúster aeroespacial de Hyderabad | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Los despliegues de regiones de nube de hiperescala impulsan una expansión de capacidad sin precedentes

El compromiso de Amazon de 4.400 millones de USD y el plan de seis sitios de Microsoft crean una fuerza gravitacional que redirige la capacidad fuera de los corredores saturados de Bombay. Cada instalación ancla apunta a una carga de TI de >100 MW, catalizando ecosistemas de proveedores y creando aproximadamente 48.000 empleos directos e indirectos anuales [1].Data Center Knowledge, "Amazon se compromete con 4.400 millones de USD en inversión en centros de datos en Hyderabad, India," datacenterknowledge.com Los incentivos incluyen las exenciones del impuesto sobre la energía por 10 años de Telangana y las autorizaciones ambientales de tramitación prioritaria que comprimen los plazos de construcción hasta en seis meses. Las parcelas de terreno a lo largo de la Carretera de Circunvalación Exterior (ORR, por sus siglas en inglés) se negocian un 40% por debajo de los lotes equivalentes en Navi Mumbai, lo que reduce el gasto de capital por MW incluso después de considerar los requisitos de redundancia. Los operadores de red responden extendiendo anillos de fibra oscura hacia estos campus en terrenos sin urbanizar, garantizando una latencia inferior a 2 milisegundos con el distrito financiero de Hyderabad.

Los mandatos de localización de datos crean demanda empresarial inmediata

La Ley DPDP obliga a todas las entidades que manejan datos personales sensibles a localizar el almacenamiento dentro de India, estableciendo un piso de demanda inmediato [2].Taxmann, "Resumen de la Ley de Protección de Datos Personales Digitales de 2023," taxmann.com Las instituciones financieras enfrentan normas aún más estrictas del Banco de la Reserva de India, lo que impulsa la preferencia por el Nivel IV para las cargas de trabajo de banca central. La construcción de Flipkart de Nivel IV con energía renovable en Hyderabad ilustra cómo el cumplimiento normativo impulsa implementaciones de mayor especificación que obtienen tarifas de bastidor premium. Las multinacionales que atienden a consumidores indios ahora incorporan los costos de colocación en Hyderabad en los presupuestos globales de soberanía de datos, garantizando una absorción constante incluso durante desaceleraciones macroeconómicas.

La explosión de datos móviles y el despliegue de infraestructura 5G aceleran los requisitos de borde

El uso promedio de datos móviles per cápita superó los 25 GB por mes en 2025, y el tráfico 5G crece un 60% interanual. Airtel Nxtra por sí sola está invirtiendo 600 millones de USD para triplicar la capacidad a 400 MW, con Hyderabad albergando una parte importante para el backhaul del tráfico 5G. Los umbrales de latencia inferiores a 10 ms para bancos de pruebas de vehículos autónomos y líneas de IoT industrial exigen micro-pods de borde dentro de un radio de 30 km de los usuarios. Los operadores integran refrigeración optimizada mediante dinámica de fluidos computacional para disipar el calor adicional generado por las radios 5G, reduciendo el PUE entre un 5 y un 7% en comparación con los sitios heredados.

Las cargas de trabajo de IA y videojuegos impulsan la adopción premium del Nivel IV

El campus preparado para IA de CtrlS exhibe clústeres de 400 GPU y bastidores con refrigeración por inmersión que sostienen >40 kW por bastidor manteniendo el PUE por debajo de 1,1. El tráfico de plataformas de videojuegos aumenta hasta un 300% durante los torneos, lo que requiere una latencia determinista inferior a 5 ms. La redundancia de Nivel IV elimina el riesgo de ingresos ante interrupciones durante los juegos, justificando rendimientos de alquiler entre un 40 y un 50% más altos. La sostenibilidad es central; el campus obtiene el 70% de su energía de fuentes solares fuera del sitio y utiliza el calor residual en los complejos comerciales vecinos.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Problemas de fiabilidad de la red eléctrica y altos costos de respaldo diésel | -2.80% | Zona metropolitana de Hyderabad y zonas de la ORR | Corto plazo (≤2 años) |

| Escalada de precios inmobiliarios en HITEC y Gachibowli | -1.90% | Corredores de TI principales | Mediano plazo (2–4 años) |

| Retrasos en las aprobaciones de paso de fibra a lo largo de la ORR | -1.20% | Áreas de expansión de la ORR | Mediano plazo (2–4 años) |

| Escasez estacional de agua que limita la refrigeración líquida | -0.80% | Gran Hyderabad | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Los desafíos de fiabilidad de la red eléctrica elevan los costos operativos

La demanda máxima en verano provoca cortes de carga que desencadenan picos en el tiempo de funcionamiento de los grupos electrógenos diésel del 25 al 30%, inflando los OPEX y la huella de carbono [3].South First, "Los frecuentes cortes de energía en Hyderabad generan preocupaciones," southfirst.com Las fluctuaciones repetitivas acortan los ciclos de vida de los SAI, lo que arriesga degradaciones de disponibilidad por debajo del Nivel III a pesar de la intención de diseño. Los operadores están probando respaldos con células de combustible de hidrógeno que prometen una disponibilidad del 99,999% al tiempo que reducen drásticamente las emisiones de alcance 1, pero la viabilidad comercial depende del próximo programa de incentivos de hidrógeno verde del estado.

La inflación del costo inmobiliario limita la expansión en ubicaciones privilegiadas

El terreno en HITEC City ahora se negocia a 9 millones de USD por acre, casi duplicándose desde 2022, lo que reduce la TIR para cualquier construcción inferior a 40 MW. La compra por parte de Microsoft de una parcela de 48 acres a 40 km de distancia señala un desplazamiento hacia zonas periurbanas, pero los recorridos más largos de fibra y los retrasos en el derecho de paso pueden añadir entre 3 y 5 meses a los calendarios de puesta en marcha. Los operadores más pequeños que carecen de los balances de las empresas de hiperescala se ven obligados a recurrir a modelos de empresa conjunta o reformas de instalaciones existentes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tamaño de centro de datos: las instalaciones masivas lideran los despliegues de próxima generación

Los sitios masivos —definidos como >80 MW de carga de TI— crecen a una CAGR del 23,07% hasta 2032, lo que refleja la inclinación de los operadores de hiperescala hacia la economía de tipo campus. El nuevo campus de Amazon agrupa tres bloques de 100 MW tras una única subestación de 400 kV, lo que genera una ventaja de gasto de capital del 12% por MW en comparación con dos sitios separados de 50 MW. Las instalaciones grandes todavía representan el 37,25% de la participación del mercado de centros de datos de Hyderabad en 2025, atendiendo a regiones de nube de tamaño mediano y nodos de externalización del sector bancario, financiero, de seguros y servicios financieros (BFSI, por sus siglas en inglés). Las salas medianas y pequeñas se centran en el almacenamiento en caché de borde y las necesidades de recuperación ante desastres para las empresas locales. La refrigeración por inmersión a escala permite que los campus masivos alcancen un PUE de 1,05, reforzando su liderazgo en costos a largo plazo.

El elevado gasto de capital de los formatos masivos eleva las barreras de entrada, desplazando el poder de negociación hacia los agregadores de terrenos y las empresas especializadas en ingeniería, adquisiciones y construcción (EPC, por sus siglas en inglés). Los acuerdos de compra de energía renovable suelen superar los 300 MW, lo que estimula las licitaciones de parques solares a nivel estatal que agrupan energía y créditos verdes. Dado que cada nuevo centro masivo ancla múltiples zonas de disponibilidad, los operadores de red se apresuran a tender previamente anillos de fibra de alta densidad de hebras, garantizando la paridad de latencia con Bombay para el tráfico panindio.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por estándar de nivel: la aceleración del Nivel IV refleja las demandas de infraestructura de IA

Las superficies de Nivel IV exhiben una CAGR del 20,68%, superando al Nivel III a pesar de la participación del año base del 56,45% de este último. Los clústeres de entrenamiento de GPU no pueden tolerar reinicios a mitad de trabajo que eliminen ciclos computacionales de varios días, por lo que una disponibilidad del 99,995% es económicamente racional. Las salas de Nivel IV de CtrlS demuestran alimentaciones de energía dual activas integradas, refrigeración 2N+1 y densidades de bastidor superiores a 40 kW. Mientras tanto, el Nivel III sigue siendo óptimo para las cargas de trabajo de SaaS y ERP, equilibrando fiabilidad y costo. El Nivel II sirve para el almacenamiento en cinta de respaldo y el archivado no crítico.

La migración a niveles superiores introduce una capa de servicios —equipos de conmutación eléctrica monitorizados continuamente, mantenimiento predictivo mediante gemelos digitales y marcos de seguridad en la nube ISO 27017— a la que los operadores de hiperescala vinculan SLA premium. La intensidad de capital aumenta entre un 40 y un 50%, pero los operadores compensan parcialmente esto a través de bonos verdes y préstamos vinculados a la sostenibilidad, como la captación de 1.440 millones de USD de AdaniConneX.

Por absorción: la dominancia del segmento utilizado valida los fundamentos del mercado

Con una participación del 63,35% en 2025, la categoría utilizado valida la alineación entre oferta y demanda, y se prevé que registre una CAGR del 24,41% para 2032. La colocación de hiperescala ocupa la mayor parte; AWS y Microsoft se comprometen previamente con arrendamientos de 15 años, reduciendo el riesgo para los balances de los desarrolladores. La colocación minorista prospera gracias a los impulsos de digitalización de las pymes, ofreciendo planes de medio bastidor de 5 kW con ancho de banda ampliable. La colocación mayorista atrae a los unicornios de SaaS que necesitan jaulas contiguas sin la carga del gasto de capital. El sector BFSI contribuye con el 35% del espacio activo, respaldado por sistemas de pago en tiempo real y nodos de negociación algorítmica.

Las ganancias de utilización son facilitadas por la innovación en contratos de energía —las cláusulas de pago según el crecimiento alinean los pagos de los inquilinos con el consumo real, mejorando el flujo de caja para ambas partes. Los desarrolladores también integran granjas de baterías de 30 MWh en el sitio que proporcionan continuidad y reducción de picos en las tarifas de la red eléctrica, mejorando el retorno de la inversión al tiempo que apoyan los objetivos renovables del estado.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Análisis geográfico

Hyderabad se encuentra en la intersección geográfica del sur y el centro de India, lo que proporciona una latencia inferior a 30 ms al 60% de los centros de población del país. Las autorizaciones de ventanilla única de Telangana comprimen los ciclos legales a <30 días, una ventaja clara frente a los trámites de múltiples organismos de Karnataka, que pueden extenderse hasta 90 días. El abastecimiento de energía renovable se ve impulsado por el plan de energía solar de 5 GW del estado, lo que permite acuerdos de compra de energía corporativos con precios un 15% por debajo de las tarifas de la red, un atractivo para los operadores orientados a la sostenibilidad. La finalización de la Carretera Regional de Circunvalación, aunque retrasada, conectará los bancos de terrenos periféricos con las rutas de fibra, reduciendo los costos de zanjeo de última milla.

Dentro de Hyderabad, HITEC City y Gachibowli siguen siendo los nodos preferidos para los inquilinos del sector BFSI con requisitos críticos de latencia, aunque la escasez de terrenos impulsa las nuevas construcciones hacia Shamshabad y Yacharam a lo largo de la ORR. Estos bolsillos periurbanos ofrecen parcelas un 20–30% más económicas, pero requieren una mayor inversión en fibra de doble ruta para mantener una latencia intra-metropolitana inferior a 2 ms. El alcance internacional está habilitado a través de las superrutas terrestres Bombay–Hyderabad–Chennai que se interconectan con los sistemas de cables submarinos SEA-ME-WE-6 e IAX, dando a los inquilinos locales enlaces de continuación a Singapur con un tiempo de ida y vuelta inferior a 60 ms. Los planes del gobierno para el primer parque de análisis de datos de India en Gachibowli refuerzan el atractivo de talento del clúster, apoyando 10.000 nuevos empleos en análisis y profundizando la demanda empresarial.

El corredor aeroespacial-defensa de Hyderabad añade un nicho de nube segura; los fabricantes de equipos originales (OEM, por sus siglas en inglés) y los laboratorios de I+D requieren colocación híbrida que cumpla con controles equivalentes a ITAR. Esta demanda impulsa unos ingresos por servicios de mayor margen —arquitecturas de confianza cero, almacenes de respaldo con separación de redes y bastidores a prueba de manipulaciones. Los requisitos del corredor repercuten en las zonas periféricas, estimulando micro-pods de borde en plantas de fábrica donde residen los modelos de IA de inspección de calidad en línea.

Panorama competitivo

La estructura del mercado está moderadamente fragmentada, aunque se inclina hacia la consolidación. AWS, Microsoft y Google ejercen el liderazgo en escala, pero los campeones locales CtrlS y Pi Datacenters aprovechan su experiencia en construcción rápida y la proximidad al cliente para defender su participación. El campus de 1.260 millones de USD centrado en IA de NTT señala un creciente apetito de capital extranjero, lo que lleva a los operadores nacionales establecidos a acelerar sus hojas de ruta de expansión.

Los movimientos estratégicos ponen de relieve esta carrera armamentista. CtrlS firmó un Memorando de Entendimiento (MoU, por sus siglas en inglés) en enero de 2025 con Telangana para agilizar la asignación de terrenos y energía, con el objetivo de triplicar la capacidad local a 200 MW. AdaniConneX obtuvo un préstamo vinculado a la sostenibilidad récord de 1.440 millones de USD, destinando una cartera de múltiples sitios que incluye un bloque de 50 MW con refrigeración líquida en Hyderabad. El campus verde de 400 millones de USD de Aurum Equity Partners subraya la confianza de los inversores en construcciones preparadas para IA y con gran peso en renovables. En todo el mercado, las tarifas promedio de bastidor aumentaron un 7% interanual a pesar de las adiciones de capacidad, lo que demuestra la profundidad de la demanda.

La complejidad regulatoria y la especialización técnica erigen barreras que limitan el grupo de competidores viables, aunque los nichos de espacio libre —nube gubernamental segura, clústeres de prueba de IA, nodos de borde 5G— permiten que los innovadores más pequeños prosperen sin guerras de precios directas. Las asociaciones —puntos de intercambio de Internet neutros en cuanto a operadores, agregadores de energía renovable y especialistas en construcción modular— emergen como palancas críticas para calendarios de puesta en marcha acelerados y SLA diferenciados.

Líderes de la industria de centros de datos de Hyderabad

Sify Technologies Limited

STT Telemedia

Reliance industries

CtrlS

Nxtra Data Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Enero de 2025: el gobierno de Telangana firmó un Memorando de Entendimiento con CtrlS Datacenters para agilizar el desarrollo de instalaciones avanzadas en todo el estado.

- Enero de 2025: Amazon Web Services se comprometió con 60.000 millones de rupias para ampliar la capacidad de Hyderabad, profundizando su anterior compromiso de 4.400 millones de USD.

- Agosto de 2024: Microsoft adquirió 48 acres por 267 millones de rupias para agregar nuevos módulos de hiperescala en Hyderabad.

- Agosto de 2024: Aurum Equity Partners presentó un plan de centro de datos verde de próxima generación impulsado por IA por valor de 400 millones de USD en la ciudad.

- Julio de 2024: Microsoft anunció 16.000 millones de rupias para tres centros de datos adicionales, elevando su total en Hyderabad a seis.

Alcance del informe del mercado de centros de datos de Hyderabad

Un centro de datos es una sala física, un edificio o una instalación que alberga infraestructura de TI utilizada para construir, ejecutar y proporcionar aplicaciones y servicios, así como para almacenar y gestionar los datos conectados con esas aplicaciones y servicios.

El mercado de centros de datos de Hyderabad está segmentado por tamaño de centro de datos (pequeño, mediano, grande, masivo, mega), por tipo de nivel (nivel 1 y 2, nivel 3, nivel 4), por absorción (utilizado (tipo de colocación (minorista, mayorista, hiperescala), usuario final (nube y TI, telecomunicaciones, medios y entretenimiento, gobierno, BFSI, manufactura, comercio electrónico y otros usuarios finales)), no utilizado).

Los tamaños y previsiones del mercado se proporcionan en términos de valor (MW) para todos los segmentos anteriores.

| Pequeño |

| Mediano |

| Grande |

| Mega |

| Masivo |

| Nivel I y II |

| Nivel III |

| Nivel IV |

| No utilizado | ||

| Utilizado | Por tipo de colocación | Hiperescala |

| Minorista | ||

| Mayorista | ||

| Por industria de usuario final | BFSI | |

| Proveedores de servicios en la nube | ||

| Comercio electrónico | ||

| Gobierno | ||

| Manufactura | ||

| Medios y entretenimiento | ||

| Telecomunicaciones | ||

| Otros usuarios finales | ||

| Por tamaño de centro de datos | Pequeño | ||

| Mediano | |||

| Grande | |||

| Mega | |||

| Masivo | |||

| Por estándar de nivel | Nivel I y II | ||

| Nivel III | |||

| Nivel IV | |||

| Por absorción | No utilizado | ||

| Utilizado | Por tipo de colocación | Hiperescala | |

| Minorista | |||

| Mayorista | |||

| Por industria de usuario final | BFSI | ||

| Proveedores de servicios en la nube | |||

| Comercio electrónico | |||

| Gobierno | |||

| Manufactura | |||

| Medios y entretenimiento | |||

| Telecomunicaciones | |||

| Otros usuarios finales | |||

Preguntas clave respondidas en el informe

¿Qué tan rápido crece la capacidad en Hyderabad?

El tamaño del mercado de centros de datos de Hyderabad se sitúa en 1.093,1 MW de carga de TI instalada en 2026 y se proyecta que alcance 4.640,8 MW en 2032, lo que se traduce en una CAGR del 27,25% durante 2026-2032.

¿Qué tamaño de instalación se está expandiendo más rápidamente?

Los campus masivos de más de 80 MW avanzan a una CAGR del 23,07%, impulsados por la demanda de los operadores de hiperescala de capacidad consolidada y preparada para IA.

¿Por qué los construcciones de Nivel IV están ganando terreno?

Las cargas de trabajo de IA y videojuegos no pueden tolerar interrupciones, por lo que los operadores justifican la disponibilidad del 99,995% del Nivel IV a pesar del mayor gasto de capital, lo que lleva a una CAGR del 20,68% para este estándar.

¿Qué papel desempeña la Ley DPDP?

La ley de localización de datos de 2023 obliga a las empresas a almacenar datos personales dentro del país, garantizando una demanda base para las instalaciones de Hyderabad que cumplen con la normativa.

¿Qué tan graves son los problemas de fiabilidad de la red eléctrica?

Los frecuentes cortes de energía aumentan el uso de grupos electrógenos diésel hasta en un 30%, elevando los OPEX; los operadores están probando células de combustible de hidrógeno para mitigar este riesgo.

¿Qué empresas están invirtiendo más?

Amazon, Microsoft y NTT encabezan la lista con compromisos de miles de millones de dólares, mientras que el líder local CtrlS y el nuevo participante AdaniConneX aceleran la expansión a través de financiamiento verde.

Última actualización de la página el: