Tamaño y Cuota del Mercado de Champán

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 19.53 Mil millones de dólares |

| Tamaño del Mercado (2031) | 24.75 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.85% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Champán por Mordor Intelligence

El tamaño del mercado de champán en 2026 se estima en 19.530 millones de USD, creciendo desde el valor de 2025 de 18.630 millones de USD con proyecciones para 2031 que muestran 24.750 millones de USD, creciendo a una CAGR del 4,85% durante 2026-2031. Incluso cuando los volúmenes de envío globales se estabilizan, tendencias como la premiumización, la viticultura adaptada al clima y una demanda resiliente de lujo continúan impulsando la expansión del valor. Europa, respaldada por su arraigada cultura de celebración y estrictas protecciones de la AOC, mantiene su liderazgo. En contraste, la región de Asia-Pacífico experimenta un crecimiento sostenido, impulsado por una clase media en auge, un turismo dinámico y la tradición de los regalos como símbolo de estatus social. En el lado de la oferta, la vigilancia contra las heladas primaverales y los episodios de mildiu mantiene los inventarios bajo control. Esta disciplina permite aumentos de precios que contrarrestan el aumento de los costes. Además, las herramientas de autenticación digital y las ediciones limitadas vinculadas a NFT no solo refuerzan la integridad de la marca, sino que también revelan nuevas fuentes de ingresos. Las marcas que combinan la narrativa patrimonial con prácticas sostenibles y marketing inmersivo disfrutan de una mayor fidelidad del consumidor.

Conclusiones Clave del Informe

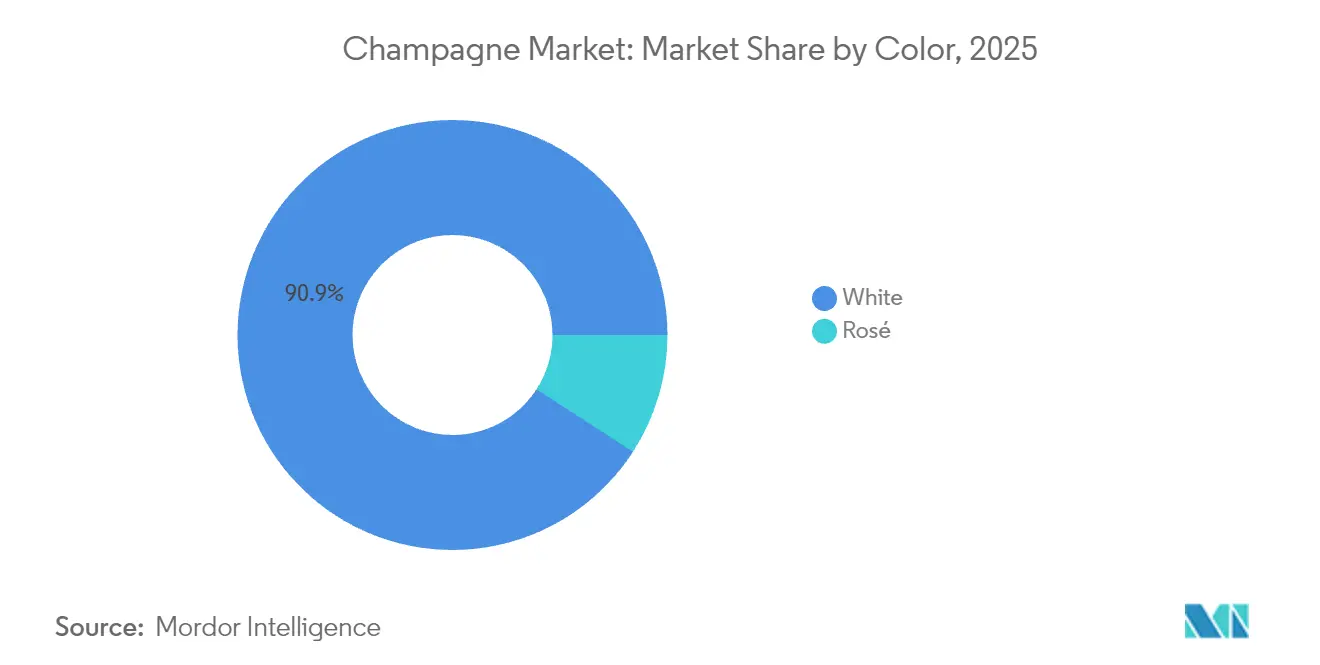

- Por color, el champán blanco lideró con el 90,86% de la cuota del mercado de champán en 2025, mientras que se proyecta que el rosado se expanda a una CAGR del 5,61% hasta 2031.

- Por nivel de dulzura, el Brut capturó el 78,88% de los ingresos de 2025, mientras que el Extra Brut es el de mayor crecimiento con una CAGR del 6,05% hasta 2031.

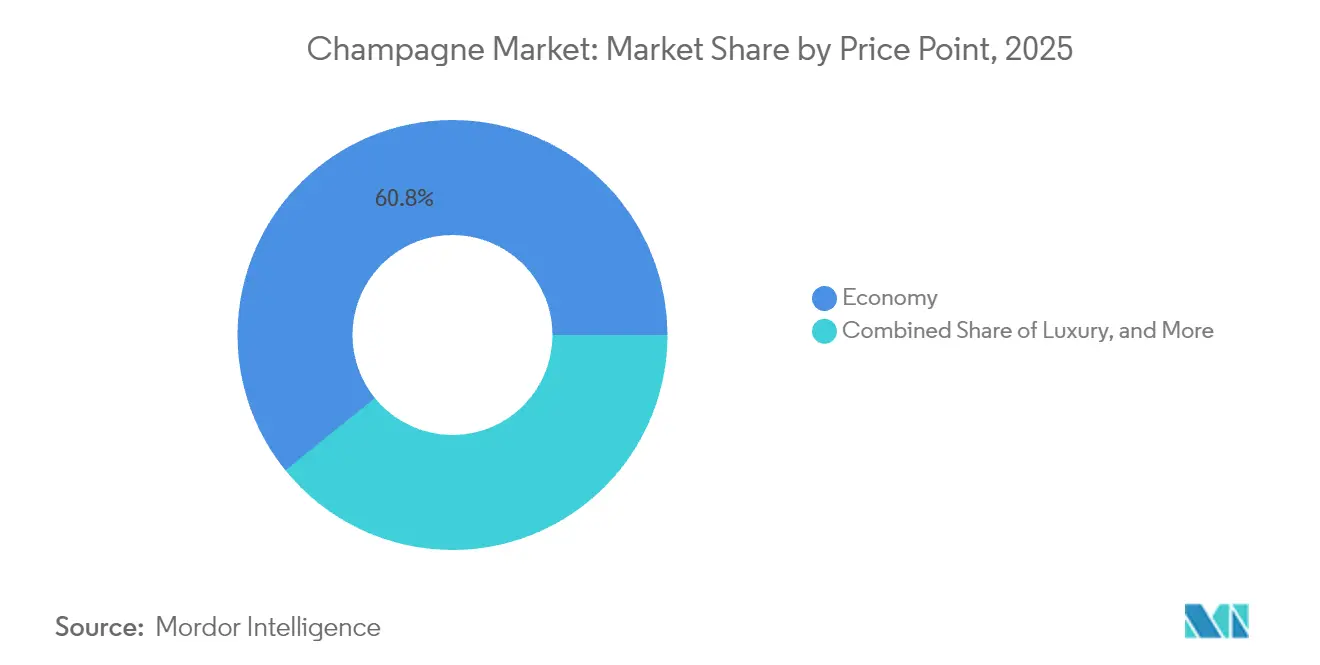

- Por precio, las etiquetas económicas representaron el 60,84% del valor en 2025; se prevé que el segmento ultra lujo registre una CAGR del 7,84% durante el período de previsión.

- Por tamaño de envase, la botella estándar de 750 ml representó el 71,78% de los envíos en 2025, mientras que los formatos mágnum y de mayor tamaño avanzan a una CAGR del 7,37%.

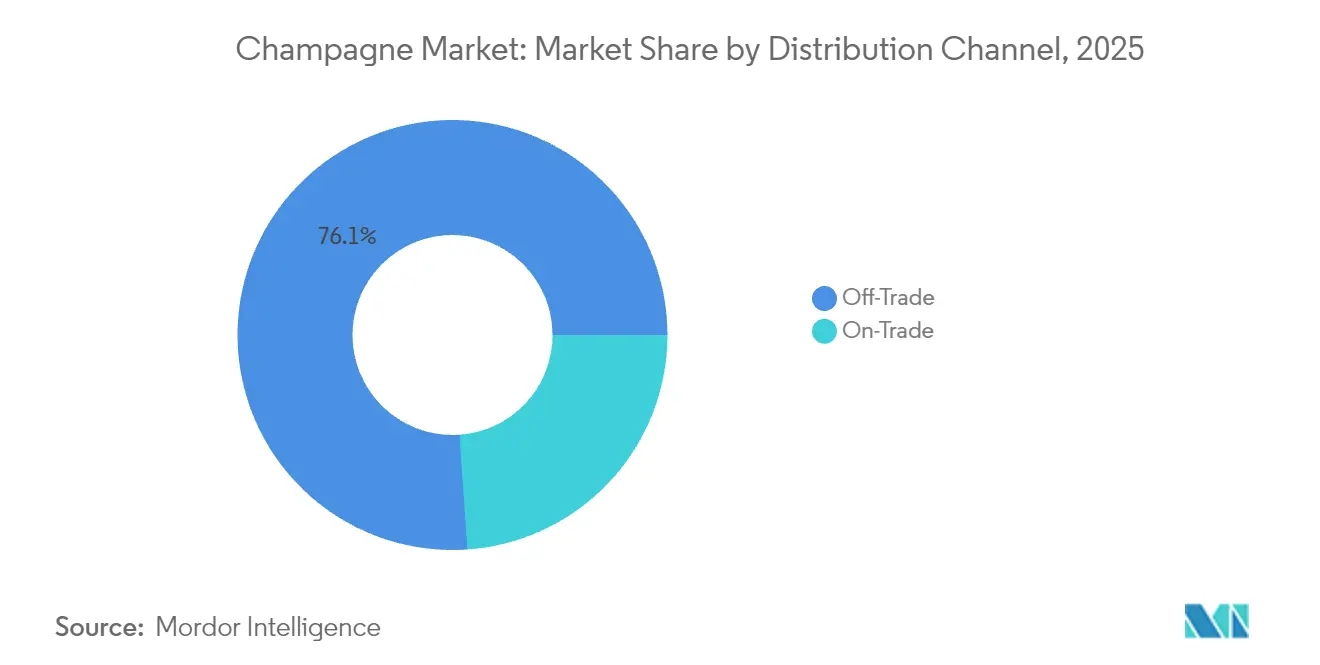

- Por distribución, los canales minoristas controlaron el 76,11% de las ventas de 2025, pero los canales de hostelería están preparados para una CAGR del 6,86% a medida que el consumo experiencial impulsado por el turismo se recupera.

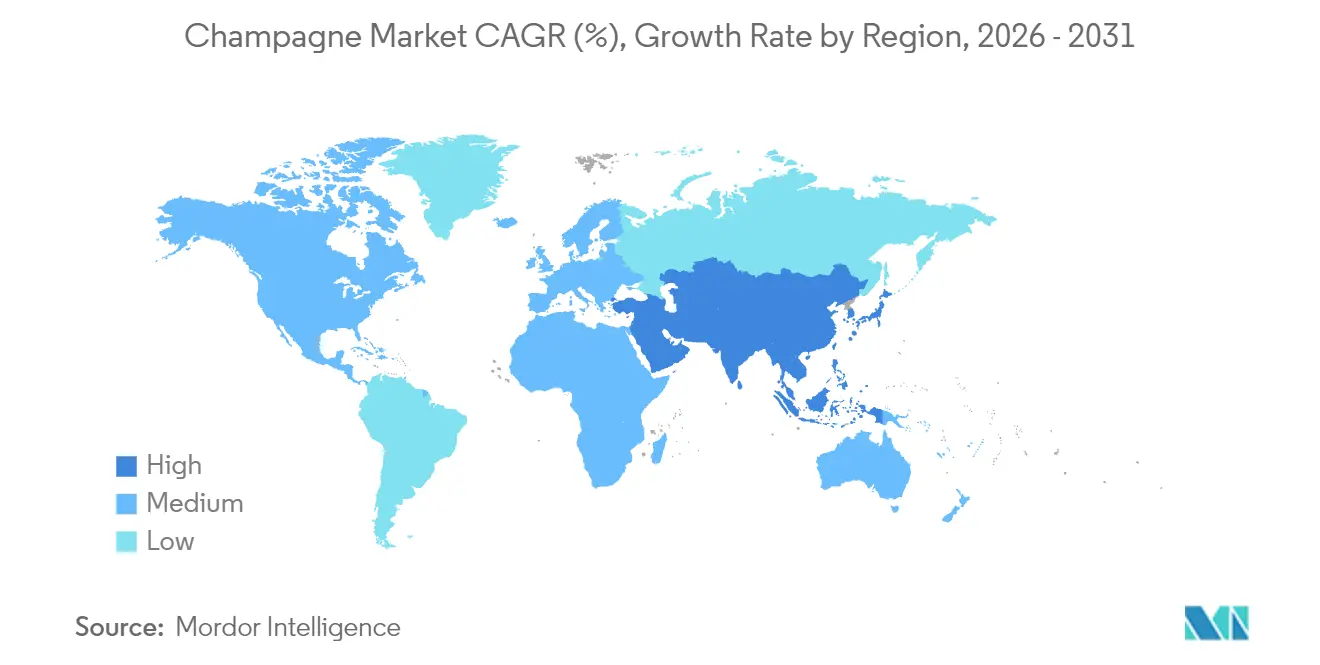

- Por geografía, Europa registró una cuota de ingresos del 58,01% en 2025, mientras que Asia-Pacífico está en camino de alcanzar una CAGR del 6,52% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Champán

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Premiumización y posicionamiento de lujo de la cultura de celebración | +1.2% | Global, con mayor impacto en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Innovación de productos y nuevos perfiles de sabor | +0.8% | Europa y América del Norte como núcleo, expandiéndose a Asia-Pacífico | Corto plazo (≤ 2 años) |

| Creciente demanda de estilos de baja dosificación "Brut Nature/Extra Brut" | +0.6% | América del Norte y Europa, emergiendo en centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Innovación en viticultura sostenible y bodegas neutras en carbono | +0.4% | Global, con influencia regulatoria más fuerte en Europa | Largo plazo (≥ 4 años) |

| Turismo enológico y consumo experiencial | +0.7% | Europa como núcleo, expandiéndose a Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Cuvées de edición limitada respaldadas por NFT que crean nuevas fuentes de ingresos | +0.3% | Mercados de lujo globales, concentrados en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Premiumización y posicionamiento de lujo de la cultura de celebración

En un giro notable, la industria del champán está priorizando la premiumización, reflejando cambios en el comportamiento del consumidor global que ahora favorecen la creación de valor sobre el volumen puro. La división de champán de LVMH ejemplifica esta tendencia, reportando un crecimiento de ingresos impulsado por aumentos estratégicos de precios, especialmente en Europa y Japón. Esto ocurre incluso cuando los volúmenes cayeron de 70,9 millones de botellas en 2022 a 61,7 millones en 2024, como destacó LVMH[1]Fuente: LVMH, "Cifras Clave," lvmh.com. Pero la premiumización no se trata solo del precio; se trata de crear una experiencia. Las casas de champán están profundizando en la narrativa patrimonial y lanzando programas de acceso exclusivo. Tomemos como ejemplo a Veuve Clicquot. Están perfeccionando su cuvée de prestigio La Grande Dame, combinando imágenes modernas para atraer a consumidores más jóvenes mientras mantienen firmemente la calidad tradicional, según señala Formes de Luxe. La proyectada CAGR del 8,25% del segmento ultra lujo hasta 2030 subraya la validez de esta estrategia. Los consumidores de hoy perciben cada vez más el champán no solo como una bebida, sino como una inversión inteligente en capital social. Añadiendo impulso a esta tendencia, Francia recibió un récord de 100 millones de turistas internacionales en 2024, generando la asombrosa cifra de 71.000 millones de EUR. Esta afluencia, según informa Campus France, no es solo un beneficio para la economía, sino una oportunidad de oro que sumerge a los visitantes globales en auténticas experiencias de champán[2]Fuente: Campus France, "Año Récord para el Turismo Internacional," campusfrance.org.

Innovación de productos y nuevos perfiles de sabor

Los productores de champán están superando los límites tradicionales respetando las restricciones de la AOC, creando ofertas únicas que resuenan con los gustos cambiantes de los consumidores. El debut del Voltis, una variedad de uva híbrida diseñada para resistir el mildiu velloso y el oídio, subraya la postura proactiva de la industria ante los desafíos climáticos. Sin embargo, las estrictas regulaciones limitan su asignación en el viñedo al 5% y su mezcla al 10%. La sostenibilidad está en primer plano, con casas de champán que cuentan con más del 70% de certificación ambiental bajo el marco de Viticultura Sostenible en Champagne (VDC), con el objetivo del 100% para 2030, según destaca el Comité Champagne. El envase también está evolucionando; Veuve Clicquot ha reducido su volumen de embalaje en un 40% desde 2019 y está experimentando con materiales sostenibles, como el cáñamo, para sus ofertas premium, según informa Formes de Luxe. Estos avances no solo abordan los dobles desafíos de la adaptación climática y las crecientes demandas de sostenibilidad de los consumidores, sino que también mantienen la exclusividad por la que el champán es reconocido. Mientras tanto, el segmento rosado, con una CAGR del 5,82%, muestra innovaciones exitosas en color y estilo, resonando con audiencias más jóvenes mientras se mantiene fiel a la artesanía tradicional.

Creciente demanda de estilos de baja dosificación "Brut Nature/Extra Brut"

A medida que los consumidores se vuelven más exigentes y conscientes de su salud, hay un cambio notable hacia los estilos de champán de baja dosificación, que enfatizan la autenticidad por encima de la mera dulzura. Con una CAGR proyectada del 6,34% hasta 2030, el Extra Brut supera al segmento Brut tradicional, señalando un cambio fundamental en el paladar de los consumidores que aprecian la verdadera esencia del terruño. Este movimiento resuena con la filosofía más amplia de "beber mejor" de Bain & Company, donde la calidad supera a la cantidad en las elecciones alcohólicas, según destaca Formes de Luxe. Lograr estilos de baja dosificación exige uvas de primera calidad y una elaboración meticulosa del vino, ya que cualquier defecto se hace evidente sin la cobertura del azúcar añadido, lo que consolida aún más el estatus premium del champán. Los mercados maduros, especialmente América del Norte y Europa, son testigos de esta tendencia, respaldada por una sólida educación enológica que fomenta la apreciación de los intrincados matices de sabor. En Japón, donde el 40% de las importaciones de vino espumoso son champán francés, hay una creciente preferencia por estos estilos refinados, un sentimiento que se hace eco en Kirin Holdings, que señala una triplicación del consumo de vino desde 1989. Este cambio posiciona a los champanes de baja dosificación como el punto de entrada para los entusiastas del vino premium que pasan de las variedades tranquilas a las espumosas.

Innovación en viticultura sostenible y bodegas neutras en carbono

Los productores de champán están elevando las iniciativas de sostenibilidad de mero cumplimiento normativo a diferenciadores competitivos clave, atrayendo tanto a consumidores concienciados con el medio ambiente como a compradores institucionales. La región de Champagne, con el objetivo de lograr el 100% de certificación ambiental para 2030, ya ha visto más del 60% de sus viñedos certificados bajo marcos reconocidos como la Viticultura Sostenible en Champagne (VDC) e ISO 14001, lo que señala un cambio significativo en toda la industria, según destaca el Comité Champagne[3]Fuente: Champagne.fr, "Objetivo 100% Certificado," champagne.fr. Con el fin de adaptarse a los desafíos climáticos, la región realiza más de 200 ensayos anuales en viticultura y enología, buscando prácticas respetuosas con el medio ambiente sin comprometer la calidad, según señala el Comité Champagne. La industria del champán no solo reacciona, sino que se prepara proactivamente para los desafíos climáticos. Han introducido sistemas de monitoreo de temperatura y herramientas de análisis espacial, perfeccionando la gestión del viñedo ante las cambiantes condiciones climáticas, según HAL Science. En los últimos 15 años, la industria ha reducido notablemente el uso de productos químicos, manteniendo al mismo tiempo la calidad de producción, lo que subraya su compromiso de reducir la huella de carbono en toda la cadena de valor. Estos esfuerzos de sostenibilidad no solo protegen la producción ante las incertidumbres climáticas, sino que también resuenan con los inversores y consumidores orientados a los criterios ESG, que priorizan cada vez más las consideraciones medioambientales en sus decisiones de compra.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Endurecimiento de las regulaciones publicitarias sobre el alcohol en mercados clave | -0.8% | Global, con mayor impacto en Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Presión del lado de la oferta por la volatilidad del rendimiento de la uva inducida por el clima | -1.1% | Regiones de producción global, concentradas en Europa | Largo plazo (≥ 4 años) |

| Restricciones regulatorias y de denominación de origen | -0.5% | Europa como núcleo, afectando las estrategias de expansión global | Largo plazo (≥ 4 años) |

| Falsificación generalizada y dilución de marca | -0.7% | Global, con mayor impacto en Asia-Pacífico y mercados emergentes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de las regulaciones publicitarias sobre el alcohol en mercados clave

Los principales mercados de champán están endureciendo las restricciones publicitarias, limitando la visibilidad de las marcas y dificultando la captación de consumidores. Esto es especialmente cierto en el marketing digital, que es crucial para atraer a audiencias más jóvenes. Las normas más estrictas sobre publicidad de alcohol en los principales mercados europeos no solo están limitando los canales promocionales tradicionales, sino que también están aumentando los costes de cumplimiento para las marcas globales de champán. En respuesta, estas marcas están virando hacia el marketing experiencial y las colaboraciones con influenciadores, ambos de los cuales exigen una inversión mayor por cada interacción con el consumidor que la publicidad convencional. La situación es aún más pronunciada en la región de Asia-Pacífico, donde los países tienen marcos regulatorios muy diferentes. Esta disparidad crea un entorno de cumplimiento desafiante, que beneficia a las casas de champán más grandes con los medios para navegar las complejidades legales, mientras que los productores más pequeños luchan. Además, las restricciones en las plataformas digitales para la publicidad de alcohol suponen obstáculos para la entrada al mercado, especialmente para las marcas premium que buscan llegar a audiencias jóvenes y adineradas en las redes sociales. A medida que el panorama regulatorio enfatiza cada vez más las preocupaciones de salud, plantea desafíos a largo plazo para el crecimiento de la categoría del champán. Con una menor exposición publicitaria, existe el riesgo de un descubrimiento de marca limitado y menos oportunidades de premiumización en los mercados emergentes, donde los hábitos de consumo de champán aún están evolucionando.

Presión del lado de la oferta por la volatilidad del rendimiento de la uva inducida por el clima

La estabilidad de la producción de champán se enfrenta a una amenaza fundamental derivada del cambio climático, ya que el aumento de la volatilidad meteorológica impacta directamente en los rendimientos de la uva y en la consistencia de la calidad. El Comité Champagne informa de una caída en el rendimiento de la cosecha de 2024 a 10.000 kg/ha, frente a los 11.400 kg/ha de 2023, lo que pone de relieve las restricciones inmediatas de suministro causadas por las heladas primaverales y la presión del mildiu. Las condiciones climáticas adversas provocaron un descenso del 18% en la producción vinícola global de Francia en 2024, con el champán registrando una caída del 16%. Esto creó desequilibrios entre oferta y demanda, presionando las estrategias de precios, según OH Beverage. La investigación sobre la resiliencia climática revela que las regiones de champán son particularmente vulnerables. Esta vulnerabilidad se deriva de la rigidez legal de las regulaciones de la AOC, que limitan las estrategias de adaptación, como la introducción de nuevas variedades de uva o el cambio de técnicas de cultivo, según señala Nature Communications. En respuesta, la industria realiza más de 200 ensayos anuales y desarrolla variedades de uva adaptadas al clima como el Voltis. Sin embargo, los procesos de aprobación regulatoria generan retrasos en la implementación. A medida que los terruños tradicionales se vuelven menos adecuados, podríamos ser testigos de cambios en la geografía de producción a largo plazo. Tales cambios podrían alterar el carácter fundamental del champán y cuestionar las afirmaciones de autenticidad de las denominaciones de origen, que son cruciales para su posicionamiento premium.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Color: El Dominio del Blanco Impulsa el Posicionamiento Premium

En 2025, el champán blanco ostenta una cuota de mercado dominante del 90,86%, lo que subraya sus arraigadas preferencias de los consumidores y el dominio de la producción. Mientras tanto, el champán rosado, con una brisk CAGR del 5,61% proyectada hasta 2031, apunta a perspectivas emergentes en la marca premium y el marketing centrado en el estilo de vida. El segmento de champán blanco prospera gracias a la mezcla tradicional de Chardonnay, Pinot Noir y Pinot Meunier, consolidando su identidad fundacional. Las técnicas de producción establecidas, perfeccionadas con el tiempo, garantizan tanto la consistencia como la calidad a escala. Por otro lado, el ascenso del champán rosado está impulsado por su atractivo visual y la tendencia general de premiumización. Este segmento alcanza precios más elevados, un reconocimiento a sus intrincados métodos de producción y las limitaciones de la disponibilidad restringida. En particular, la segmentación por color revela vías estratégicas: el atractivo del rosado resuena con audiencias más jóvenes, especialmente aquellas influenciadas por las redes sociales, que priorizan la estética tanto como el sabor.

Las limitaciones de producción dan forma a la dinámica de los segmentos de color. El champán rosado, que requiere una selección y procesamiento meticulosos de la uva, se enfrenta a desafíos de escalabilidad ausentes en los flujos de trabajo más optimizados del champán blanco. Además, las repercusiones del cambio climático no son uniformes en estos segmentos. La dependencia del rosado de la madurez precisa de la uva lo hace susceptible a las fluctuaciones meteorológicas, una vulnerabilidad no tan pronunciada en las mezclas blancas tradicionales. La trayectoria de este segmento refleja el giro más amplio del mercado de lujo hacia la exclusividad y la distinción. El rosado se labra un nicho como una puerta de entrada más accesible al ámbito del champán premium, pero retiene inteligentemente un nivel de escasez que justifica sus primas de precio.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Nivel de Dulzura: La Tradición del Brut se Encuentra con la Innovación del Extra Brut

En 2025, el champán Brut ostenta una cuota de mercado dominante del 78,88%, que epitomiza el perfil de dulzura clásico de la industria que armoniza el amplio atractivo del consumidor con una producción eficiente. Mientras tanto, el Extra Brut está experimentando una robusta CAGR del 6,05% hasta 2031, señalando un cambio entre los consumidores premium más exigentes que ahora priorizan la expresión del terruño sobre la mera dulzura. Los segmentos Demi-Sec y Doux atienden a mercados especializados: el Demi-Sec encuentra favor en los maridajes con postres, mientras que el Doux tiene importancia en ciertos entornos culturales donde sus notas más dulces resuenan con los gustos locales.

La segmentación por dulzura subraya la destreza técnica en la elaboración del vino. Producir Extra Brut requiere uvas de primera calidad y una supervisión meticulosa de la fermentación, ya que cualquier defecto de sabor no puede enmascararse con una dosificación reducida. Tales exigentes requisitos de calidad erigen naturalmente barreras de entrada, beneficiando a las casas establecidas con profundos vínculos con el viñedo y una experimentada habilidad en la elaboración del vino. A medida que los consumidores se educan más, especialmente en los mercados maduros, crece la apreciación por los intrincados perfiles de sabor del Extra Brut, sin el enmascaramiento del azúcar. El auge de este segmento también refleja una tendencia más amplia: los consumidores conscientes de su salud se inclinan hacia la autenticidad y los métodos de producción naturales, alejándose de las normas convencionales de dulzura.

Por Precio: La Escala Económica Permite el Crecimiento del Ultra Lujo

En 2025, el champán Económico ostenta una cuota de mercado dominante del 60,84%, sentando una sólida base de volumen para la infraestructura de la industria. Mientras tanto, el segmento ultra lujo, con una impresionante CAGR del 7,84% proyectada hasta 2031, está a la vanguardia de la creación de valor y el fortalecimiento del posicionamiento de marca. Esta segmentación de precios crea un equilibrio estratégico entre accesibilidad y exclusividad. Las ofertas económicas actúan como puertas de entrada para la presentación de marcas, mientras que los productos ultra lujo sirven para reforzar la imagen de prestigio de una marca. El rendimiento del segmento de lujo subraya una tendencia más amplia de premiumización, donde los consumidores priorizan cada vez más la calidad sobre la cantidad. Para muchos, el champán trasciende el mero consumo; es una inversión en capital social.

El crecimiento del segmento ultra lujo está impulsado por las tendencias al alza en el coleccionismo y una cultura de regalos en expansión, especialmente pronunciada en los mercados de Asia-Pacífico. Aquí, el champán no es solo una bebida; es un símbolo de ceremonia y estatus. La rápida expansión de este segmento se amplifica aún más por el atractivo de los volúmenes de producción limitados, que aumentan el valor de la escasez. Los lanzamientos de añadas y las cuvées especiales, en particular, están alcanzando impresionantes primas. Si bien las presiones económicas repercuten en varios segmentos de precios, el nivel ultra lujo muestra una notable resiliencia durante las recesiones. Los consumidores adinerados, firmes en su gasto en lujo, contrastan marcadamente con el segmento económico, que lucha con presiones de volumen de compradores más conscientes del presupuesto. Esta segmentación matizada dota a las marcas de estrategias de cartera que capturan con destreza una diversa gama de segmentos de consumidores, garantizando al mismo tiempo la coherencia de la marca en los distintos puntos de precio.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Envase: Las Botellas Estándar Anclan la Premiumización del Mágnum

En 2025, las botellas estándar de 750 ml capturan una cuota de mercado dominante del 71,78%, lo que subraya los hábitos de consumo establecidos y una red de distribución adaptada a los tamaños de servicio tradicionales. Mientras tanto, las botellas mágnum y de mayor tamaño están en una trayectoria de crecimiento, con una CAGR del 7,37% hasta 2031. Este auge está impulsado por las tendencias en los regalos, el atractivo del coleccionismo y los beneficios de calidad percibidos vinculados a los procesos de envejecimiento más lentos en estos recipientes de mayor tamaño. Las botellas mini y de medio tamaño atienden a la conveniencia y el muestreo, lo que las hace populares para momentos de consumo individual y entornos de hostelería premium donde el control de las porciones es primordial.

El auge de los grandes formatos subraya una estrategia de premiumización, donde el envase sirve como indicador de calidad. En particular, los mágnum disfrutan de una prima de precio que supera su aumento de volumen. Sin embargo, esta diversa segmentación de envases introduce desafíos operativos. Cada tamaño de botella requiere su propia línea de producción especializada y gestión de inventario, una complejidad que a menudo beneficia a los productores más grandes con sus ventajas de escala. Los entusiastas del vino, especialmente aquellos que aprecian los matices del envejecimiento y la presentación, están impulsando la demanda de grandes formatos. Ven valor tanto en el potencial de envejecimiento como en el impacto visual que estas botellas aportan a las ocasiones especiales. Sin embargo, no todos los segmentos de envases se enfrentan a los mismos obstáculos de distribución. Los grandes formatos, con su necesidad de manipulación y almacenamiento especializados, se encuentran en desventaja en los canales minoristas, especialmente en comparación con el atractivo universal de las botellas estándar.

Por Canal de Distribución: El Volumen del Canal Minorista Apoya el Valor del Canal Horeca

En 2025, los canales minoristas dominan con una cuota de mercado del 76,11%, impulsados por la accesibilidad en el comercio minorista y los precios competitivos. Mientras tanto, los canales de hostelería están experimentando una robusta aceleración, con una CAGR del 6,86% hasta 2031. Este auge subraya una recuperación del consumo experiencial y pone de relieve las oportunidades de posicionamiento premium. La segmentación de canales revela una pugna estratégica: los canales minoristas priorizan la distribución por volumen, otorgando a los consumidores un fácil acceso, mientras que los canales de hostelería se centran en la experiencia de marca, facilitando el posicionamiento premium y la educación del consumidor. Dentro del ámbito minorista, los minoristas en línea están labrándose un nicho significativo, aprovechando la conveniencia y una selección diversa. Este enfoque resuena especialmente con los consumidores más jóvenes, que se sienten cada vez más cómodos comprando vino digitalmente.

El crecimiento del sector de hostelería está respaldado por un resurgimiento del turismo y una tendencia hacia la gastronomía experiencial. Estos factores están remodelando la percepción del champán, elevándolo de mero producto básico a elemento esencial de las celebraciones. Los restaurantes y hoteles, al integrar servicios y enfatizar el consumo basado en ocasiones, no solo están mejorando la experiencia gastronómica, sino también justificando los precios premium y los mayores márgenes de beneficio. Esta evolución en la distribución refleja un cambio más amplio en el comercio minorista hacia estrategias omnicanal, combinando a la perfección los puntos de contacto físicos y digitales para un recorrido del consumidor enriquecido. Sin embargo, a medida que los enfoques directos al consumidor compiten con las asociaciones de distribución tradicionales, surgen conflictos de canal. Navegar estas tensiones se vuelve crucial, equilibrando la necesidad de fomentar las relaciones con los minoristas mientras se aprovechan las vías digitales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Europa ostenta una cuota de mercado del 58,01% en 2025, respaldada por su patrimonio de producción de champán y su cultura de consumo. Francia mantiene su liderazgo en consumo y exportaciones, a pesar de un descenso del 11,2% en volumen en 2023, según Meininger's International. La fortaleza de la región se deriva de las redes de distribución establecidas y los marcos regulatorios, en particular las denominaciones de origen AOC supervisadas por el INAO. Alemania, el Reino Unido y los Países Bajos siguen siendo los principales mercados de consumo, con el Reino Unido manteniendo su posición como el segundo mayor importador de champán a pesar de los desafíos del Brexit. Los patrones de consumo europeos demuestran estabilidad durante las recesiones económicas, ya que el champán sigue siendo parte integral de las celebraciones culturales y las funciones empresariales. El turismo potencia aún más el consumo a través de los canales de hostelería, con llegadas de visitantes internacionales que superaron los 100 millones en 2024, según Campus France.

Asia-Pacífico exhibe la tasa de crecimiento más alta con una CAGR del 6,52% hasta 2031, respaldada por la expansión de la clase media y la creciente adopción de las costumbres de celebración occidentales. China representa un potencial de crecimiento significativo, con importaciones de vino que alcanzaron los 437,9 millones de USD en 2024, a pesar de un descenso interanual del 6,16%. Francia sigue siendo la principal fuente de China con 176,3 millones de USD, según la Cámara de Comercio de Importación y Exportación de Alimentos y Productos Nativos de China. Japón muestra características de mercado maduro, con el consumo de vino triplicándose desde 1989 y el champán francés representando el 40% de las importaciones de vino espumoso, según informa Kirin Holdings. India muestra perspectivas prometedoras con un crecimiento del 6% en el consumo de bebidas alcohólicas, mientras que los mercados del Sudeste Asiático se benefician de la recuperación del turismo. El crecimiento regional depende del desarrollo económico, la urbanización y la integración cultural del consumo de champán.

América del Norte mantiene una demanda consistente, con Estados Unidos como el mayor mercado de exportación, consumiendo 27,4 millones de botellas y generando 820 millones de EUR en ingresos en 2024, según el Comité Champagne. La región exhibe patrones de consumo maduros con un posicionamiento premium establecido. Canadá y México aportan volumen adicional, con México mostrando potencial de crecimiento a través de la expansión del consumo de lujo. Sin embargo, los aranceles propuestos del 30% sobre los vinos de la UE presentan desafíos para la accesibilidad al mercado. Los consumidores estadounidenses priorizan cada vez más la calidad premium sobre el volumen, alineándose con el posicionamiento centrado en el patrimonio del champán. La infraestructura de distribución de la región y el sector de la hostelería proporcionan bases para el crecimiento, aunque las políticas arancelarias y las condiciones económicas crean incertidumbres en el mercado.

Panorama Competitivo

El mercado de champán exhibe una concentración moderada. Las casas establecidas, aprovechando su patrimonio, el control de los viñedos y una amplia distribución, dominan el mercado de champán. Estas casas navegan las presiones de las tendencias de premiumización y la necesidad de adaptación climática. LVMH, con su cartera de Moët & Chandon, Dom Pérignon, Veuve Clicquot y Ruinart, muestra cómo la integración vertical y la diversificación de marcas forjan ventajas competitivas sostenibles.

La posible desinversión de Pernod Ricard en G.H. Mumm subraya un giro estratégico hacia las marcas premium, destacando una tendencia más amplia de la industria que valora el prestigio de la marca sobre el volumen puro. A medida que las certificaciones ambientales evolucionan de mero cumplimiento a diferenciadores de mercado, las casas expertas en viticultura sostenible y estrategias climáticas obtienen una ventaja competitiva. La autenticación digital y el marketing experiencial presentan vías inexploradas, con la tecnología blockchain combatiendo las falsificaciones y las iniciativas de NFT atrayendo a consumidores de lujo con conocimientos tecnológicos.

Ante los desafíos climáticos, la adopción por parte de la industria de iniciativas como la variedad experimental de uva Voltis subraya un espíritu de innovación colaborativa. Esto es especialmente pertinente ya que las regulaciones de la AOC exigen una adaptación colectiva de la industria. Los nuevos participantes, como los pioneros en envases sostenibles y las plataformas directas al consumidor, están remodelando la distribución tradicional. Sin embargo, los actores establecidos permanecen protegidos por los obstáculos regulatorios y los estrictos estándares de calidad. La integración de la tecnología para la transparencia de la cadena de suministro y una mayor participación del consumidor ofrece una ventaja competitiva. En particular, sistemas como Cloé no solo refuerzan la protección de la marca, sino que también elevan la experiencia del consumidor, según destaca BIO Web of Conferences.

Líderes del Sector del Champán

LVMH Moët Hennessy Louis Vuitton SE

Champagne Nicolas Feuillatte

Laurent-Perrier SAS

Vranken-Pommery Monopole SA

Lanson-BCC Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Junio de 2025: Telmont lanzó "Réserve de la Terre – Rosé", su primer rosado orgánico elaborado exclusivamente con uvas orgánicas sin productos químicos sintéticos.

- Abril de 2025: Champagne Telmont presentó la botella de champán ultraligera (800 g), reduciendo las emisiones de carbono en un 4% por botella y estableciendo nuevos estándares de sostenibilidad. La innovación elimina 8.000 toneladas de emisiones de CO2 anuales si se adopta en toda la industria.

- Abril de 2025: Champagne Henriot presentó L'Inattendue 2018, un 100% Chardonnay de Grand Cru Chouilly.

Alcance del Informe Global del Mercado de Champán

El champán es un vino espumoso que se originó y se produce en Francia. El Mercado de Champán está segmentado por tipo, canal de distribución y geografía. El mercado está segmentado por tipo en champán brut, champán rosado, blanc de blancs, blanc de noirs, demi-sec y cuvée de prestigio, y por canal de distribución en canal horeca y canal minorista. El canal minorista se subdivide a su vez en tiendas minoristas en línea y tiendas minoristas fuera de línea. El mercado está segmentado geográficamente en: América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio y África. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función del valor (en millones de USD).

| Rosado |

| Blanco |

| Brut |

| Extra Brut |

| Demi-Sec |

| Doux |

| Económico |

| Lujo |

| Ultra Lujo |

| Mini (187 ml) y Medio (375 ml) |

| Estándar (750 ml) |

| Mágnum (1,5 L) y Grandes Formatos |

| Canal Horeca | |

| Canal Minorista | Minoristas en Línea |

| Minoristas Fuera de Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio y África |

| Por Color | Rosado | |

| Blanco | ||

| Por Nivel de Dulzura | Brut | |

| Extra Brut | ||

| Demi-Sec | ||

| Doux | ||

| Por Precio | Económico | |

| Lujo | ||

| Ultra Lujo | ||

| Por Tamaño de Envase | Mini (187 ml) y Medio (375 ml) | |

| Estándar (750 ml) | ||

| Mágnum (1,5 L) y Grandes Formatos | ||

| Por Canal de Distribución | Canal Horeca | |

| Canal Minorista | Minoristas en Línea | |

| Minoristas Fuera de Línea | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de champán en 2031?

Se prevé que el sector alcance los 24.750 millones de USD en 2031, expandiéndose a una CAGR del 4,85%.

¿Qué región se espera que crezca más rápido en las ventas de champán?

Asia-Pacífico muestra la trayectoria más alta con una CAGR del 6,52% a medida que aumentan las celebraciones de la clase media urbana y el turismo.

¿Por qué los estilos Extra Brut están ganando popularidad?

Los consumidores buscan perfiles de menor contenido en azúcar y orientados al terruño; el Extra Brut ofrece un sabor más puro alineado con las tendencias de salud y autenticidad.

¿Qué papel desempeñan los NFT en la marca del champán?

Las ediciones limitadas respaldadas por NFT proporcionan escasez autenticada, combaten las falsificaciones y atraen a compradores de lujo con conocimientos tecnológicos que buscan valor coleccionable.

Última actualización de la página el: