Tamaño y Participación del Mercado de Vinos de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

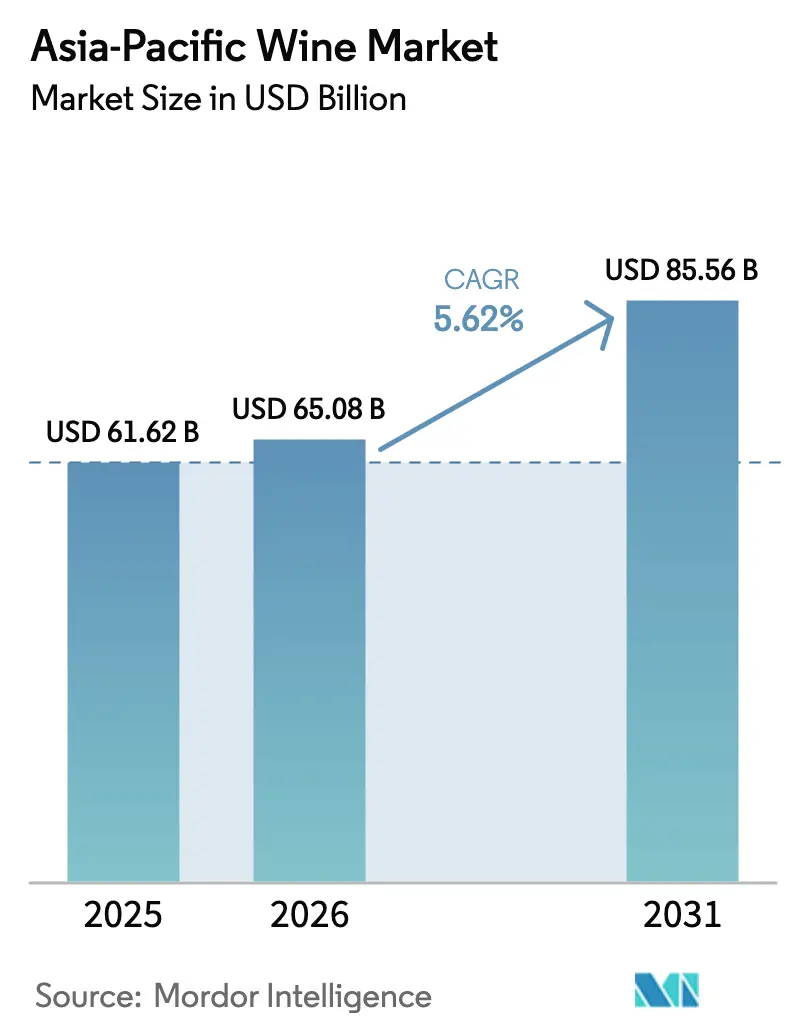

| Tamaño del mercado en el año base (2025) | 61.62 Mil millones de dólares |

| Tamaño del Mercado (2026) | 65.08 Mil millones de dólares |

| Tamaño del Mercado (2031) | 85.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.62% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vinos de Asia Pacífico por Mordor Intelligence

El tamaño del mercado de vinos de Asia Pacífico fue valorado en 61.620 millones de USD en 2025 y se estima que crecerá desde 65.080 millones de USD en 2026 hasta alcanzar 85.560 millones de USD en 2031, a una CAGR del 5,62% durante el período de previsión (2026-2031). Los sólidos aumentos de volumen y un pronunciado giro hacia ofertas premium están respaldados por la resiliencia de los ingresos de los hogares, la liberalización arancelaria en China y Tailandia, y un marcado auge del comercio minorista omnicanal. Los consumidores urbanos más jóvenes, que priorizan la autenticidad, las alternativas de menor contenido alcohólico y la producción respetuosa con el clima, están orientando las tendencias a favor de los productores que pueden combinar eficazmente la narrativa del terruño con pruebas de desempeño en ESG. El subsegmento de vinos espumosos, impulsado por una cultura de celebración y una mayor visibilidad en las redes sociales, está logrando compensar las presiones de volumen que enfrenta el consumo de vino tranquilo. Si bien persisten desafíos —que van desde la competencia con las bebidas listas para consumir (RTD) saborizadas y las preocupaciones por las falsificaciones hasta las complejidades de los regímenes fiscales dispares—, existen soluciones prometedoras. La trazabilidad habilitada por tecnología y la viticultura adaptada al clima surgen como vías creíbles para superar estos desafíos estructurales.

Conclusiones Clave del Informe

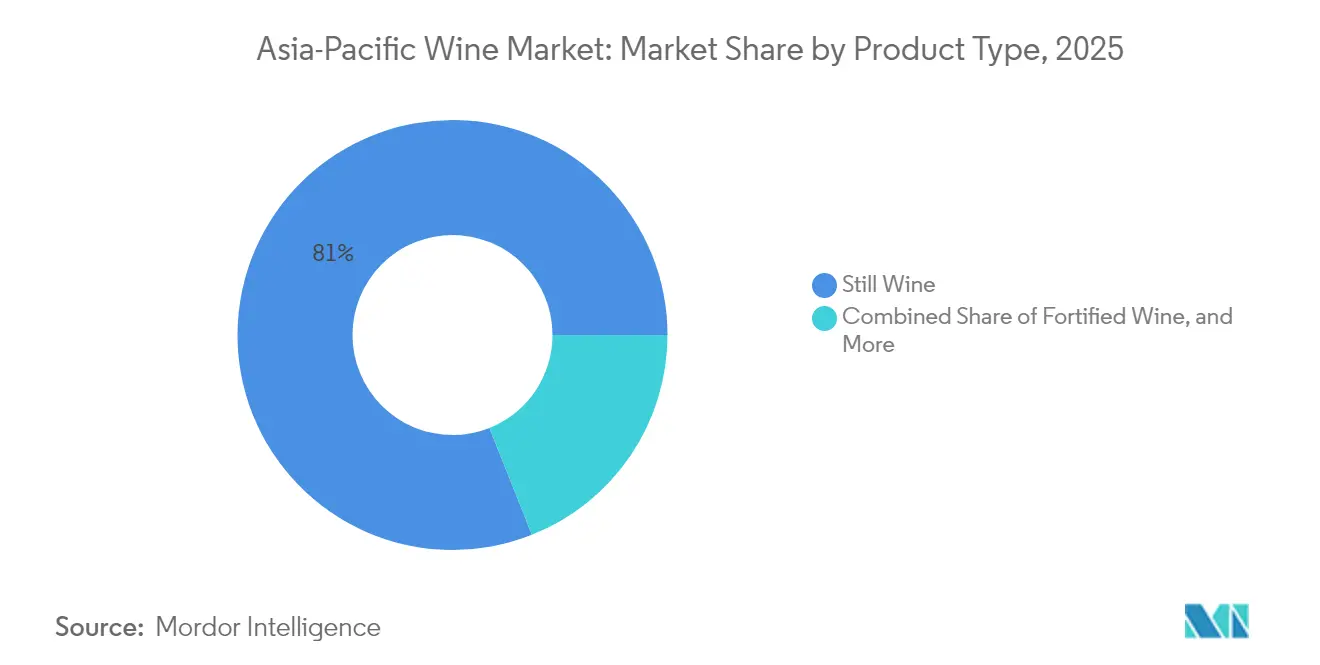

- Por tipo de producto, el vino tranquilo lideró con el 81,02% de la participación del mercado de vinos de Asia Pacífico en 2025; se prevé que el vino espumoso se expanda a una CAGR del 6,21% hasta 2031.

- Por color, el vino tinto representó el 67,65% del tamaño del mercado de vinos de Asia Pacífico en 2025, mientras que el vino rosado avanza a una CAGR del 7,55% hasta 2031.

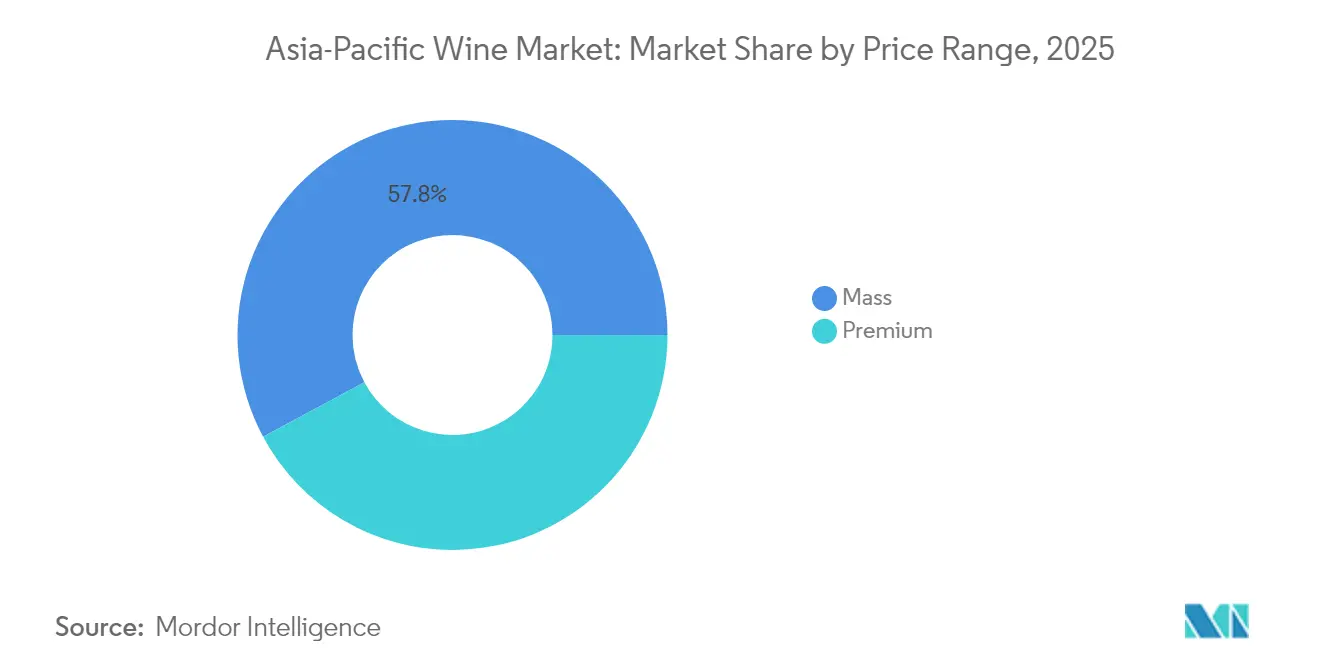

- Por rango de precios, las etiquetas de mercado masivo mantuvieron una participación en ingresos del 57,84% en 2025; el segmento premium está creciendo a una CAGR del 6,93% hasta 2031.

- Por usuario final, los hombres representaron el 66,74% del consumo en 2025, mientras que las mujeres mostraron la CAGR proyectada más alta, del 6,48%, hasta 2031.

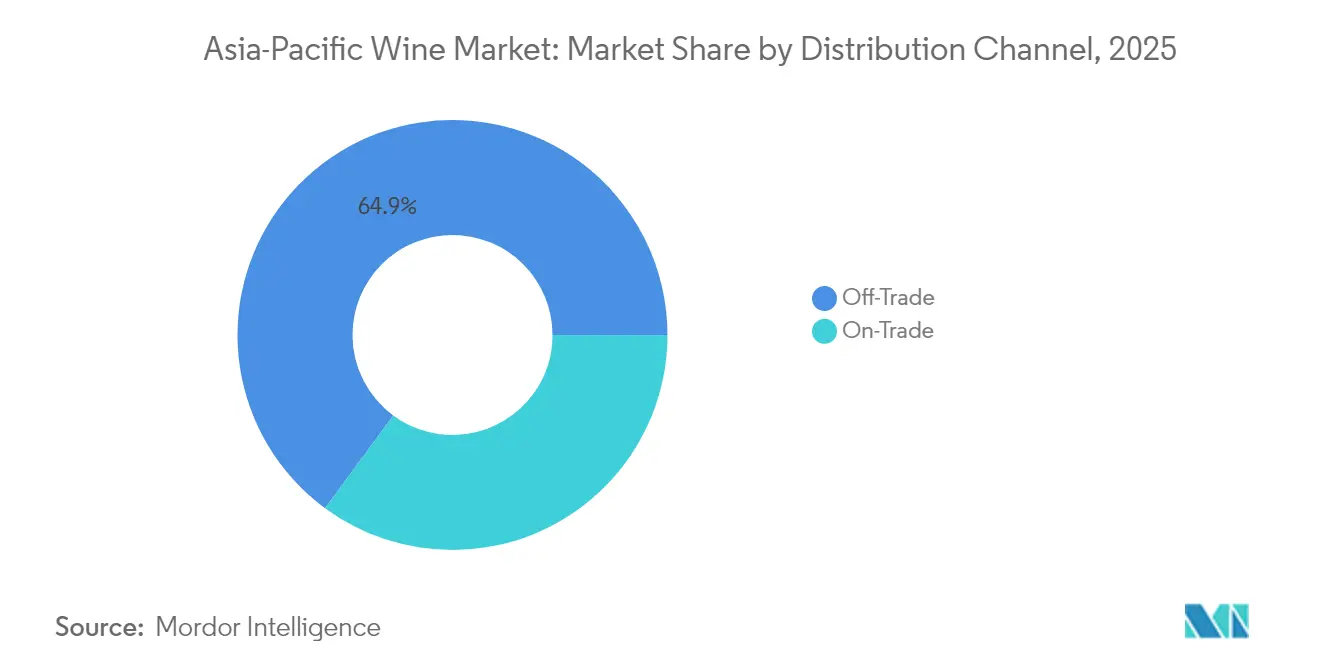

- Por canal de distribución, los puntos de venta off-trade captaron el 64,90% de los ingresos en 2025 y se prevé que crezcan a una CAGR del 6,60% gracias a la integración del comercio electrónico.

- Por geografía, China mantuvo una participación del 62,95% en 2025, mientras que India sigue siendo el mercado de mayor crecimiento con una CAGR del 7,18% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Vinos de Asia Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Creciente premiumización y cultura de obsequios | +1.2% | China, Japón, Corea del Sur, Singapur | Mediano plazo (2-4 años) |

| Turismo enológico y marketing experiencial | +0.8% | Australia, Nueva Zelanda, China, India | Largo plazo (≥ 4 años) |

| Exploración de sabores exóticos y nuevos gustos | +0.7% | Sudeste Asiático, India, Vietnam | Corto plazo (≤ 2 años) |

| I+D de uvas adaptadas al clima | +0.5% | Tailandia, Vietnam, Indonesia, Malasia | Largo plazo (≥ 4 años) |

| Avances tecnológicos en la elaboración de vinos | +0.4% | Australia, Nueva Zelanda, efectos globales derivados | Mediano plazo (2-4 años) |

| Cultura de celebración y ocasiones sociales | +0.6% | China, India, Filipinas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Premiumización y Cultura de Obsequios

A medida que la clase media se expande en Asia Pacífico, la demanda de experiencias vitivinícolas premium está aumentando. La investigación de consumidores de McKinsey de 2024 destaca que los consumidores asiáticos más jóvenes están más inclinados que sus contrapartes occidentales a optar por marcas premium[1]Fuente: McKinsey & Company, "Estado del Consumidor 2024: Lo que es Ahora y lo que Viene," mckinsey.com. Este cambio presenta oportunidades lucrativas para los productores de vino que apuntan a compradores adinerados. La producción china de vino de uva totalizó 0,30 millones de kilolitros, generando notables 9.090 millones de RMB en ingresos por ventas en 2024. Este incremento subraya una sólida tendencia de valor por litro, según lo señalado por el Ministerio de Comercio de la República Popular China[2]Fuente: Ministerio de Comercio de la República Popular China, "酒类流通监测统计与管理," mofcom.gov.cn. A pesar de las fluctuaciones económicas, tradiciones como los obsequios corporativos durante el Año Nuevo Lunar y las celebraciones empresariales refuerzan la demanda de vinos importados premium. En 2024, el mercado de Singapur evidenció una participación significativa atribuida a su segmento de vino premium, caracterizado por botellas con un precio superior a 70 SGD. Además, esta tendencia de consumo premium no se limita a los mercados establecidos. Con la clase media de Vietnam proyectada para crecer en 23,2 millones de miembros para 2030, nuevas oportunidades de consumo premium están en el horizonte, según lo destacado por KPMG Vietnam.

Turismo Enológico y Marketing Experiencial

A medida que las economías de Asia Pacífico se recuperan de los efectos de la pandemia, el turismo enológico emerge como un motor de crecimiento fundamental. El Banco Asiático de Desarrollo informa que las llegadas de turistas al Sudeste Asiático aumentaron a 61,4 millones en el primer semestre de 2024, lo que representa un incremento del 32% respecto al mismo período de 2023. Con el objetivo de aprovechar este impulso de recuperación, el programa Tourism Ready de Wine Australia, desarrollado en colaboración con las partes interesadas del sector, busca atraer visitantes internacionales y fortalecer el sector turístico. La infraestructura de turismo enológico de China destaca por su sofisticación, con estudios que indican que la calidad de los servicios de las bodegas juega un papel crucial en la configuración del valor de marca en destinos destacados. La Conferencia Global de Turismo Enológico 2024 de la Organización Mundial del Turismo (OMT) puso el foco en «Herencia en cada botella», subrayando la importancia de las experiencias genuinas y el crecimiento sostenible. Este tema proporciona un modelo para que los enclaves de Asia Pacífico creen ofertas únicas. Por su parte, la bodega GranMonte de Tailandia está ampliando los límites de la viticultura tropical, cultivando con éxito Syrah, Viognier y Chenin Blanc en climas más cálidos. A pesar de enfrentarse a obstáculos regulatorios, GranMonte también está mejorando sus iniciativas de turismo experiencial.

Exploración de Sabores Exóticos y Nuevas Preferencias de Gusto

El mercado de vinos de Asia Pacífico evidencia una evolución en las preferencias del consumidor hacia variedades distintas y nuevos estilos de vino. El reconocimiento del Tomi Koshu 2022 de Suntory con el premio Best in Show en los Decanter World Wine Awards 2024 marca un avance significativo para los vinos japoneses a nivel internacional, destacando el potencial de las variedades de uva locales y los métodos de elaboración. Este reconocimiento ha incrementado el interés en la producción vinícola asiática y la viticultura específica por clima. Los estudios sobre los patrones de consumo de vino en Taiwán y Malasia muestran que las características de sabor y las ocasiones de consumo influyen en las decisiones de compra. Los consumidores malayos valoran el placer y los aspectos tradicionales, mientras que los consumidores taiwaneses se centran en el logro personal y la autodirección. El mercado del Sudeste Asiático muestra preferencia por vinos con pronunciadas características frutales y menor contenido alcohólico, que complementan la cocina local y se adaptan al clima tropical. La investigación sobre la adaptación al cambio climático ha identificado posibles nuevas variedades de uva y combinaciones de portainjertos que pueden mantener la calidad del vino mientras resisten condiciones más cálidas. Los vinos naturales, biodinámicos y orgánicos representan un segmento pequeño pero en crecimiento, que refleja una mayor conciencia del consumidor y la sensibilidad medioambiental, especialmente entre los consumidores más jóvenes que buscan productos sostenibles.

I+D de Uvas Adaptadas al Clima que Acelera la Viabilidad del Viñedo en Zonas Tropicales

Los recientes avances científicos en viticultura han permitido que la producción de vino se expanda hacia regiones tropicales y subtropicales de Asia Pacífico que anteriormente no eran aptas para ello. La investigación de Portugal demuestra cómo el modelado microclimático de alta resolución apoya la adaptación del viñedo mediante irrigación específica por sitio, gestión del dosel vegetal y selección de cultivares resistentes al clima. Los estudios australianos han identificado estrategias de adaptación que incluyen la selección varietal, la reproducción de portainjertos, la gestión del riego y medidas de protección para mantener la calidad del vino ante temperaturas más altas y condiciones climáticas extremas. Estos avances son significativos para los mercados del Sudeste Asiático, donde la alta humedad, las lluvias intensas y los extremos de temperatura desafían los métodos tradicionales de viticultura. La experiencia de Tailandia con la viticultura tropical muestra la implementación práctica de técnicas adaptadas al clima, aunque las restricciones regulatorias limitan el crecimiento del sector. El desarrollo de cultivares tolerantes a la sequía y resistentes al calor, junto con sistemas de irrigación de precisión y una mejor gestión del suelo, presenta oportunidades para el crecimiento de la producción doméstica en mercados dependientes de las importaciones. Las variedades resistentes a enfermedades ayudan a reducir el uso de agroquímicos mientras mantienen los estándares de calidad, abordando tanto consideraciones medioambientales como de costos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Riesgo persistente de falsificaciones | -0.9% | China, Sudeste Asiático, India | Mediano plazo (2-4 años) |

| Elevados impuestos especiales y tasas complejas | -1.1% | India, Tailandia, Malasia, Indonesia | Corto plazo (≤ 2 años) |

| Migración de los jóvenes hacia RTD saborizados | -0.8% | Centros urbanos en toda la región | Largo plazo (≥ 4 años) |

| Entorno regulatorio fragmentado | -0.7% | Sudeste Asiático, India, China | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Riesgo Persistente de Falsificaciones que Socava la Confianza del Consumidor

La prevalencia del vino falsificado en los mercados de Asia Pacífico obstaculiza el crecimiento de los segmentos premium y socava la confianza en las marcas. Las principales operaciones de control en Shanghái y Yantai ponen de manifiesto la magnitud de este problema, con reportes de que la producción falsificada de Chateau Lafite superó en algunos años las exportaciones legítimas. La Wine Origins Alliance implementa medidas de trazabilidad, incluidas etiquetas RFID, códigos QR, verificación por blockchain y sellos gubernamentales, para proteger a consumidores y productores. Sin embargo, los pequeños productores artesanales enfrentan dificultades para adoptar estas soluciones debido a limitaciones de costo y técnicas. Los patrones de consumo impulsados por el estatus en los segmentos premium incentivan aún más las operaciones de falsificación sofisticadas. El mercado abarca actualmente más de 1.000 certificaciones diferentes de sostenibilidad y autenticidad, lo que genera confusión en el consumidor y oportunidades para reclamaciones fraudulentas. Esta situación requiere estándares de certificación unificados y protocolos de control más estrictos.

Elevados Impuestos Especiales y Tasas Subnacionales Complejas

La región de Asia Pacífico enfrenta importantes barreras de acceso al mercado debido a sistemas tributarios complejos y tasas arancelarias elevadas en múltiples jurisdicciones, que limitan el crecimiento del consumo y la competitividad de las importaciones. En India, la tributación del alcohol sigue bajo control estatal, lo que resulta en 29 mercados de impuestos especiales distintos con estructuras arancelarias y requisitos administrativos diversos. Los aranceles federales del 150% ad valorem sobre los vinos (50% de arancel aduanero básico más 100% de cess AIDF), combinados con los regímenes de impuestos especiales estatales, dan lugar a impuestos y aranceles que comprenden entre el 60% y el 75% del precio final al consumidor. Los recientes cambios de política de Tailandia demuestran los beneficios de la liberalización, ya que se espera que la eliminación de aranceles y la reducción del impuesto especial del 10% al 5% reduzcan los precios al por menor entre un 35% y un 40% e impulsen la demanda generada por el turismo[3]Fuente: Dhruv Sood, "Actualización del Mercado de Bebidas Espirituosas Destiladas, Vino y Cerveza 2024," fas.usda.gov. Sin embargo, varios mercados mantienen políticas proteccionistas que apoyan la producción nacional de bebidas espirituosas o aseguran los ingresos gubernamentales. Las barreras adicionales incluyen requisitos de etiquetado complejos, procedimientos de licencias de importación y mandatos de certificación, que aumentan los costos administrativos y generan demoras, afectando particularmente a los importadores más pequeños y a los segmentos de vino premium. El diverso panorama regulatorio requiere enfoques de cumplimiento específicos por mercado y restringe el desarrollo de redes de distribución regional eficientes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio del Vino Tranquilo Enfrenta la Aceleración del Vino Espumoso

El vino tranquilo mantuvo una participación de mercado del 81,02% en 2025, lo que refleja los patrones de consumo establecidos y las tradiciones de maridaje gastronómico en las culturas de Asia Pacífico. Se espera que el vino espumoso demuestre el mayor potencial de crecimiento, con una CAGR estimada del 6,21% hasta 2031, impulsado por la creciente cultura de celebración y las tendencias de consumo premium. El vino fortificado mantiene una presencia de mercado especializada, particularmente en Australia y Nueva Zelanda, mientras que la categoría «Otros», que incluye vino de hielo, variedades aromatizadas y opciones de bajo o nulo contenido alcohólico, atrae a consumidores preocupados por su salud. En Japón, las importaciones de vino espumoso reflejan la evolución del mercado, con productores franceses y españoles compitiendo mientras el Cava español gana popularidad gracias a su método de producción tipo Champagne y su precio competitivo.

La dinámica del mercado refleja el cambio en las preferencias del consumidor, con los consumidores más jóvenes adoptando el vino espumoso para ocasiones sociales y el enriquecimiento de su estilo de vida. Treasury Wine Estates demuestra la adaptación del sector a través de iniciativas como el programa Penfolds Evermore, lanzado en abril de 2024 con 1 millón de AUD en subvenciones a lo largo de cinco años, combinando la responsabilidad medioambiental con el desarrollo de productos. Las variedades de vino de bajo y nulo contenido alcohólico muestran un crecimiento significativo a medida que los consumidores buscan alternativas que preserven las tradiciones del consumo de vino sin el contenido alcohólico.

Por Color: El Liderazgo del Vino Tinto Desafiado por la Innovación en Vino Rosado

El vino tinto mantuvo una participación de mercado del 67,65% en 2025, impulsado por las preferencias tradicionales y las prácticas establecidas de maridaje gastronómico en las cocinas asiáticas. El vino rosado demuestra la tasa de crecimiento más alta con una CAGR del 7,55%, impulsado por su posicionamiento premium, la visibilidad en redes sociales y la ampliación de las ocasiones de consumo. El vino blanco muestra un desempeño variado en diferentes regiones y ocasiones de consumo. En la producción doméstica de China, las variedades tintas representan aproximadamente el 80% del área de viñedo, con el Cabernet Sauvignon representando alrededor del 80% de las plantaciones de uvas tintas, según HAL Science.

El crecimiento del vino rosado se deriva de iniciativas de marketing que amplían su consumo más allá de las ocasiones estacionales, enfatizando atributos de estilo de vida y bienestar. La categoría se beneficia de la visibilidad en redes sociales, el desarrollo de envases premium y las asociaciones con celebridades que atraen a los consumidores más jóvenes. La investigación sobre la adaptación al cambio climático indica que la producción de vino rosado puede mejorar mediante la cosecha anticipada y los métodos de control de temperatura que mantienen la acidez y la frescura del vino en condiciones más cálidas. El desempeño del vino blanco varía entre mercados: los mercados desarrollados como Japón muestran una fuerte demanda de Chardonnay, mientras que los mercados emergentes prefieren variedades más dulces y con protagonismo frutal que se adaptan a las preferencias de gusto locales y a los patrones de consumo en climas cálidos.

Por Rango de Precios: El Segmento Premium Supera el Crecimiento del Mercado Masivo

En 2025, los vinos de mercado masivo dominaron con una participación del 57,84%, lo que subraya la sensibilidad al precio y las necesidades de accesibilidad de los variados niveles de ingresos de Asia Pacífico. Mientras tanto, el segmento de vino premium está en una trayectoria de crecimiento y se espera que se expanda a una CAGR del 6,93% hasta 2031. Una clase media en auge, una cultura de obsequios y una tendencia hacia el consumo experiencial impulsan este auge. Estas tendencias destacan una división más amplia del consumidor: algunos priorizan el valor, mientras que otros buscan experiencias. Tomemos como ejemplo a Singapur: en 2024, los vinos con un precio superior a 70 SGD por botella representaron una participación notable en el mercado, destacando el atractivo del segmento premium.

Posicionado como una oferta premium, el segmento capitaliza la sostenibilidad. Los vinos orgánicos y los que se adhieren a estándares de ESG alcanzan precios más elevados, atrayendo a compradores con conciencia ecológica. Sin embargo, existe una particularidad: si bien los consumidores tienden a inclinarse por las opciones orgánicas cuando tienen precios similares a los vinos tradicionales, a menudo vuelven a las opciones convencionales si el precio premium es sustancial. Por otro lado, el mercado masivo se enfrenta a la competencia de alternativas listas para consumir y bebidas espirituosas. Para contrarrestar esto, se impulsan propuestas de valor mejoradas. Las estrategias incluyen envases innovadores, narrativas de marca atractivas y un posicionamiento premium accesible, garantizando al mismo tiempo que la percepción de calidad se mantenga intacta.

Por Usuario Final: El Crecimiento del Consumo Femenino Supera la Dominancia Masculina

En 2025, los hombres representan el 66,74% del consumo de vino en los mercados de Asia Pacífico, una tendencia arraigada en los roles de género tradicionales y una cultura de entretenimiento empresarial. Sin embargo, las mujeres están emergiendo como el grupo demográfico de mayor crecimiento, con una CAGR esperada del 6,48% hasta 2031. Este auge está impulsado por la evolución de las normas sociales, una mayor participación económica y una tendencia hacia la premiumización del estilo de vida. Dicha transformación allana el camino para un marketing personalizado, la innovación de productos y canales estratégicos que atiendan las preferencias y los momentos de consumo de las mujeres. La investigación del Departamento de Agricultura de los Estados Unidos (USDA) destaca que en India, las mujeres no solo participan más en el consumo de vino en establecimientos, sino que también están dispuestas a pagar un precio premium por experiencias de calidad.

El incremento en el consumo femenino de vino refleja cambios societales más amplios, incluida la urbanización, el matrimonio tardío y el avance profesional, todos los cuales contribuyen al aumento de los ingresos disponibles y a mayores oportunidades de consumo social. Las consumidoras femeninas se sienten particularmente atraídas por el turismo enológico y el marketing experiencial, valorando las experiencias auténticas, educativas y sociales por encima del mero consumo de alcohol. Este grupo demográfico muestra un marcado interés en la sostenibilidad, las elecciones conscientes de la salud y la alineación con los valores de marca. Los productores que enfatizan la gestión medioambiental, la responsabilidad social y las prácticas transparentes están en posición de beneficiarse. Además, las mujeres con conciencia sanitaria se inclinan hacia variedades de vino de menor contenido alcohólico y orgánicas, lo que les permite disfrutar del vino priorizando el bienestar.

Por Canal de Distribución: El Dominio del Canal Off-Trade se Consolida a través de la Integración Digital

En 2025, los canales off-trade captaron una participación de mercado del 64,90% y proyectan una CAGR del 6,60% hasta 2031, impulsados por la expansión del comercio minorista moderno, el auge del comercio electrónico y un giro hacia la conveniencia. Las tiendas especializadas en licores, que tienden un puente entre lo digital y lo físico, lideran el panorama off-trade con sus selecciones especializadas y el asesoramiento experto. Los supermercados, hipermercados y tiendas de conveniencia, como parte del panorama off-trade más amplio, están ampliando su oferta de vinos, reconociendo tanto la rentabilidad de la categoría como la creciente demanda de los consumidores. Mientras los canales on-trade lidian con la recuperación pospandemia, encuentran alivio en el repunte del turismo y la tendencia hacia el consumo experiencial.

La transformación digital está impulsando el crecimiento del canal off-trade. La investigación de KPMG revela que el 45% de los consumidores de Asia Pacífico prefieren experiencias omnicanal, que combinan el comercio en línea y el minorista físico. Canales como el comercio social y las transmisiones en vivo están en auge, particularmente en regiones como China y el Sudeste Asiático, así como entre la Generación Z, que prioriza el marketing experiencial y los avales de influenciadores. En China, una tasa de adopción del 55% de los esquemas de compra ahora y pago después está allanando el camino para las compras de vino premium, gracias al atractivo de los pagos flexibles. El panorama del comercio electrónico de vinos es diverso, sin que ningún actor domine, lo que impulsa a las empresas a adoptar estrategias multiplataforma adaptadas a las preferencias de pago locales, la logística y los gustos del consumidor. A diferencia del comercio minorista tradicional, las plataformas de comercio electrónico especializadas en vino como VineSpring, VinoShipper y Vivino destacan en la gestión de inventarios, la formación del cliente y las ventas directas al consumidor.

Análisis Geográfico

En 2025, China mantuvo una participación de mercado dominante del 62,95%. Tras el levantamiento de los aranceles sobre el vino australiano en marzo de 2025, los envíos se recuperaron hasta los 1.030 millones de AUD en el transcurso de un año. Si bien la producción doméstica fue modesta, con 0,30 millones de kilolitros, generó ventas de 9.090 millones de RMB, lo que subraya un cambio estratégico hacia la valoración de las ventas por encima del volumen. En diciembre de 2024, Treasury Wine Estates demostró su compromiso adquiriendo el 75% de Ningxia Stone & Moon Winery, sorteando desafíos como la lucha contra las falsificaciones y las fluctuaciones económicas. El comercio electrónico está impulsando los volúmenes, pero las preocupaciones sobre la confianza están impulsando la demanda de productos verificados por blockchain. Con la cerveza y el baijiu como pilares culturales, el crecimiento del vino depende de narrativas premium y cadenas de suministro sólidas.

India, que actualmente representa apenas el 0,96% del total de ingresos, es el actor de mayor crecimiento, con una CAGR proyectada del 7,18% hasta 2031. El ECTA Australia-India ha reducido los aranceles en las categorías de vino premium, estimulando las importaciones. Sin embargo, los impuestos estatales siguen manteniendo los precios elevados, según lo destacado por Wine Australia. Si bien el consumo se concentra en cinco grandes metrópolis, las ciudades de segundo nivel como Jaipur y Chandigarh están emergiendo, apoyadas por la visibilidad en el comercio moderno. Aunque la producción doméstica está en sus inicios, tiene mucho que ganar de los grupos de viñedos de Maharashtra y el floreciente turismo en Nashik. Las negociaciones en curso sobre las normas de embotellado en origen podrían amplificar aún más el potencial de la categoría.

Japón y Corea del Sur muestran una demanda exigente y centrada en la calidad. Japón cuenta con 303 bodegas bajo su etiqueta «Japan Wine», aunque la producción local solo satisface el 4% del consumo nacional, dejando amplio espacio para las importaciones. La eliminación de aranceles por parte de la Unión Europea en 2024 intensifica las presiones competitivas, agravadas por el envejecimiento de la fuerza laboral en los viñedos que obstaculiza el crecimiento doméstico. En Corea del Sur, las importaciones han favorecido a los proveedores estadounidenses, con envíos que registraron un incremento del 14% en 2024, impulsados por el posicionamiento premium, según informó el Departamento de Agricultura de los Estados Unidos (USDA). Ambas naciones otorgan prioridad a la sostenibilidad y a lanzamientos más pequeños y exclusivos que apelan a sus refinados gustos.

El Sudeste Asiático ofrece un panorama mixto de oportunidades. Vietnam, impulsado por un crecimiento del PIB del 5,05% en 2024 y beneficiándose de 16 TLC, está experimentando un aumento en las importaciones. En Tailandia, una reducción arancelaria en febrero de 2024 redujo los precios hasta en un 40%, estimulando las ganancias impulsadas por los turistas. Singapur se destaca como una potencia de reexportación, con un mercado de 980 millones de USD, que combina un sólido consumo doméstico con la distribución regional. Sin embargo, Malasia e Indonesia enfrentan desafíos debido a restricciones religiosas y elevados aranceles, relegando el vino a los segmentos urbanos premium. El futuro del mercado de vinos de la región depende de las reformas fiscales, las mejoras en la infraestructura de cadena de frío y la recuperación del turismo.

Panorama Competitivo

El mercado de vinos de Asia Pacífico sigue siendo fragmentado, ofreciendo tanto a las multinacionales consolidadas como a los actores regionales emergentes la oportunidad de capturar participación de mercado mediante estrategias de posicionamiento únicas. Yantai Changyu Pioneer Wine Co., Ltd lidera la producción en China, mientras que Treasury Wine Estates, con su marca Penfolds, apunta a los mercados premium a nivel global. Esta estrategia se consolida con adquisiciones, notablemente la participación del 75% en Ningxia Stone & Moon Winery asegurada en diciembre de 2024. En un guiño a la consolidación del sector, abril de 2025 fue testigo del nacimiento de Vinarchy, una fusión de Accolade Wines y las operaciones vitivinícolas de Pernod Ricard en Australia, Nueva Zelanda y España. Esta nueva entidad cuenta con una impresionante producción de más de 32 millones de cajas y ventas netas de 1.500 millones de AUD anuales.

Los productores líderes están adoptando cada vez más la tecnología, con la inteligencia artificial como estándar para el monitoreo de viñedos, el análisis de suelos y el marketing personalizado. Existe un énfasis creciente en la sostenibilidad, la distribución digital en primer lugar y la viticultura adaptada al clima. Iniciativas como el «Mapa de Ruta hacia las Emisiones Netas Cero 2050» de New Zealand Winegrowers y la certificación Sustainable Winegrowing New Zealand, que abarca el 98% del área de viñedo, destacan cómo la sostenibilidad puede ser una ventaja competitiva en el mercado actual, consciente del impacto medioambiental.

Los nuevos entrantes están aprovechando los canales de venta directa al consumidor, el comercio social y las colaboraciones con influenciadores para superar los obstáculos tradicionales de distribución. Esto es especialmente evidente en mercados con regulaciones estrictas o actores dominantes consolidados. Las plataformas de comercio electrónico especializadas en vino y los modelos de suscripción están permitiendo a los productores más pequeños conectarse directamente con los consumidores urbanos adinerados. Mientras tanto, las marcas establecidas están reforzando su presencia en el mercado invirtiendo en estrategias omnicanal, combinando el comercio minorista físico, las plataformas en línea y el marketing experiencial para adaptarse a las cambiantes preferencias del consumidor.

Líderes del Sector de Vinos de Asia Pacífico

Yantai Changyu Pioneer Wine Co Ltd

Constellation Brands, Inc

Treasury Wine Estates

Great Wall Wine (CoFCO)

Accolade Wines

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Abril de 2025: Pernod Ricard completó la venta de su cartera de vinos al propietario de Accolade Wines, creando una consolidación del sector y reposicionando a Pernod hacia las categorías de bebidas espirituosas, mientras fortalece la posición de Accolade en los mercados de Asia Pacífico.

- Abril de 2025: Vinarchy se lanzó como una nueva empresa vitivinícola global mediante la combinación de Accolade Wines con los negocios vitivinícolas australianos, neozelandeses y españoles de Pernod Ricard, produciendo más de 32 millones de cajas anuales con 1.500 millones de AUD en ventas netas y con el objetivo de un crecimiento acelerado en los mercados emergentes de Asia Pacífico, incluidos China, Japón, Corea y la India.

- Diciembre de 2024: Treasury Wine Estates adquirió el 75% de Ningxia Stone & Moon Winery, demostrando un compromiso estratégico con el desarrollo del mercado chino y las capacidades de producción local para atender la demanda doméstica premium.

- Agosto de 2024: Penfolds confirmó planes para construir instalaciones de viñedo y bodega en China, señalando una importante inversión en capacidades de producción local para atender la creciente demanda doméstica de vino premium y reducir la dependencia de las importaciones.

Alcance del Informe del Mercado de Vinos de Asia Pacífico

El vino es una bebida alcohólica elaborada típicamente a partir de jugo de uva fermentado. El mercado del vino está segmentado por tipo de producto, color, canal de distribución y geografía. El mercado de vinos de Asia Pacífico está segmentado por tipo de producto en vino tranquilo, vino espumoso, vino fortificado y vermut. El mercado está segmentado por color en vino tinto, vino rosado y vino blanco. En función del canal de distribución, el mercado se clasifica en canales on-trade y off-trade, de los cuales el canal off-trade se subdivide en supermercados/hipermercados, tiendas especializadas, canales de venta minorista en línea y otros canales de distribución. En términos de geografía, el mercado está segmentado en China, Japón, India, Australia y el resto de la región de Asia Pacífico. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en términos de valor en millones de USD.

| Vino Fortificado |

| Vino Tranquilo |

| Vino Espumoso |

| Otros Tipos de Vino (Vino de Hielo, Aromatizado, de Bajo/Nulo Contenido Alcohólico) |

| Vino Tinto |

| Vino Blanco |

| Vino Rosado |

| Masivo |

| Premium |

| Hombres |

| Mujeres |

| On-Trade | |

| Off-Trade | Tiendas Especializadas/Licoreras |

| Otros Canales Off-Trade |

| China |

| Japón |

| India |

| Australia |

| Corea del Sur |

| Vietnam |

| Tailandia |

| Indonesia |

| Singapur |

| Malasia |

| Resto de Asia Pacífico |

| Por Tipo de Producto | Vino Fortificado | |

| Vino Tranquilo | ||

| Vino Espumoso | ||

| Otros Tipos de Vino (Vino de Hielo, Aromatizado, de Bajo/Nulo Contenido Alcohólico) | ||

| Por Color | Vino Tinto | |

| Vino Blanco | ||

| Vino Rosado | ||

| Por Rango de Precios | Masivo | |

| Premium | ||

| Por Usuario Final | Hombres | |

| Mujeres | ||

| Por Canal de Distribución | On-Trade | |

| Off-Trade | Tiendas Especializadas/Licoreras | |

| Otros Canales Off-Trade | ||

| Por Geografía | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Vietnam | ||

| Tailandia | ||

| Indonesia | ||

| Singapur | ||

| Malasia | ||

| Resto de Asia Pacífico | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de vinos de Asia Pacífico?

El mercado está valorado en 65.080 millones de USD en 2026 y se prevé que alcance los 85.560 millones de USD en 2031.

¿Qué segmento de producto está creciendo más rápido?

El vino espumoso lidera el crecimiento con una CAGR del 6,21%, impulsado por la cultura de celebración y el posicionamiento premium.

¿Por qué se considera a India el país de mayor crecimiento para el vino en Asia Pacífico?

Una demografía joven, la urbanización y las reducciones arancelarias en el marco del ECTA Australia-India respaldan una CAGR del 7,18% hasta 2031.

¿Qué papel desempeña el comercio electrónico en las ventas regionales de vino?

Los canales off-trade, impulsados por el comercio minorista omnicanal y las transmisiones en vivo de comercio social, representan el 64,90% de los ingresos y crecen a una CAGR del 6,60%.

Última actualización de la página el: