Tamaño y participación del mercado de semillas de Ghana

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

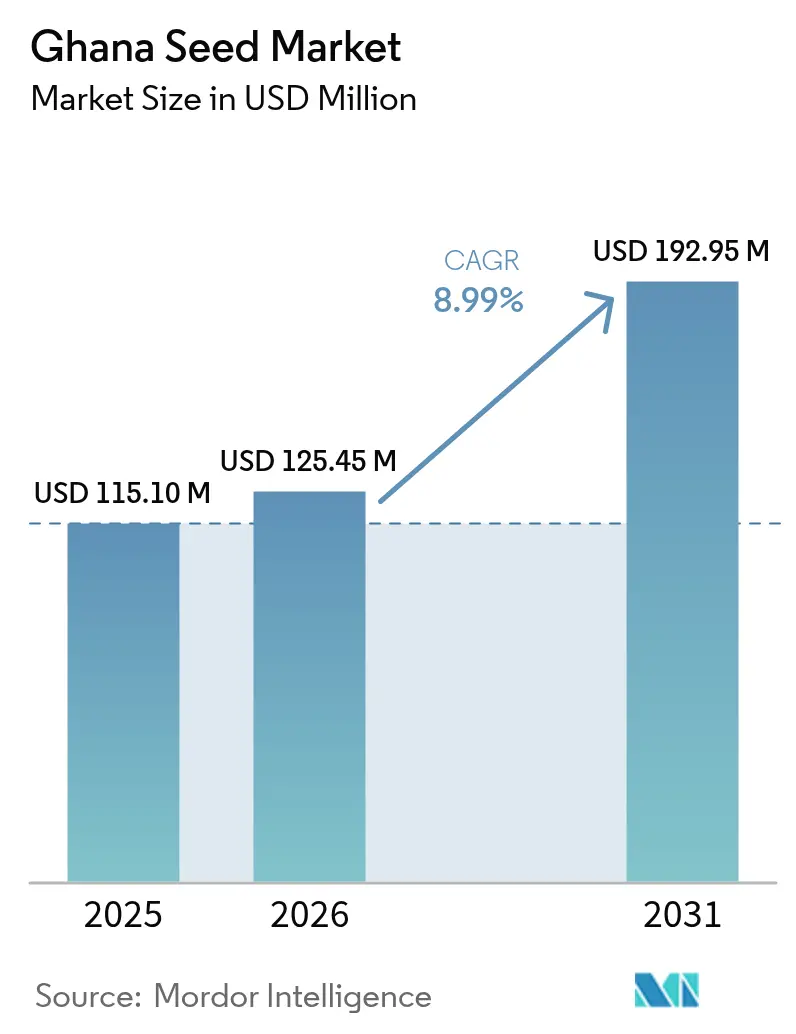

| Tamaño del mercado en el año base (2025) | 115.10 Millones de dólares |

| Tamaño del Mercado (2026) | 125.45 Millones de dólares |

| Tamaño del Mercado (2031) | 192.95 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.99% CAGR |

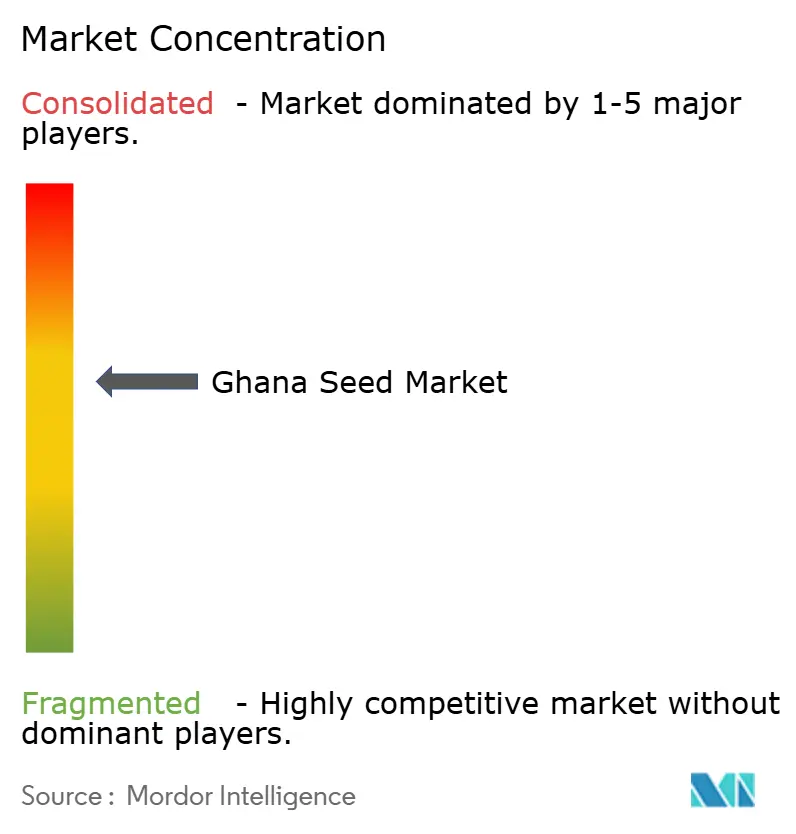

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de semillas de Ghana por Mordor Intelligence

Se espera que el tamaño del mercado de semillas de Ghana crezca de USD 115,10 millones en 2025 a USD 125,45 millones en 2026, y se proyecta que alcance USD 192,95 millones en 2031 a una CAGR del 8,99% durante el período 2026-2031. El sólido respaldo del sector público, la creciente adopción de variedades climáticamente inteligentes y la expansión de la distribución digital impulsan colectivamente la demanda de semillas certificadas. El programa Planting for Food and Jobs 2.0 subsidia actualmente hasta el 30% de los costos de semilla certificada, ampliando las ventas formales más allá de los grandes productores comerciales. El impulso adicional proviene del aporte de USD 125,94 millones del Banco Mundial al Programa de Resiliencia del Sistema Alimentario de África Occidental para Ghana, que financia servicios de asesoría digital y prácticas de intensificación sostenible que dependen de semillas de calidad [1]Fuente: Grupo del Banco Mundial, "Ghana: Construyendo resiliencia desde la crisis," worldbank.org. Las iniciativas de agricultura climáticamente inteligente demuestran un impacto medible, con la Investigación Climática para África (AICCRA) reportando mejoras de rendimiento de hasta el 62% en cinco regiones a través de parcelas de demostración que promueven variedades tolerantes a la sequía y las plagas [2]Fuente: Kyere R O, "Las variedades de semillas climáticamente inteligentes mejoran la producción de maíz en Ghana," AICCRA, aiccra.cgiar.org.

Conclusiones clave del informe

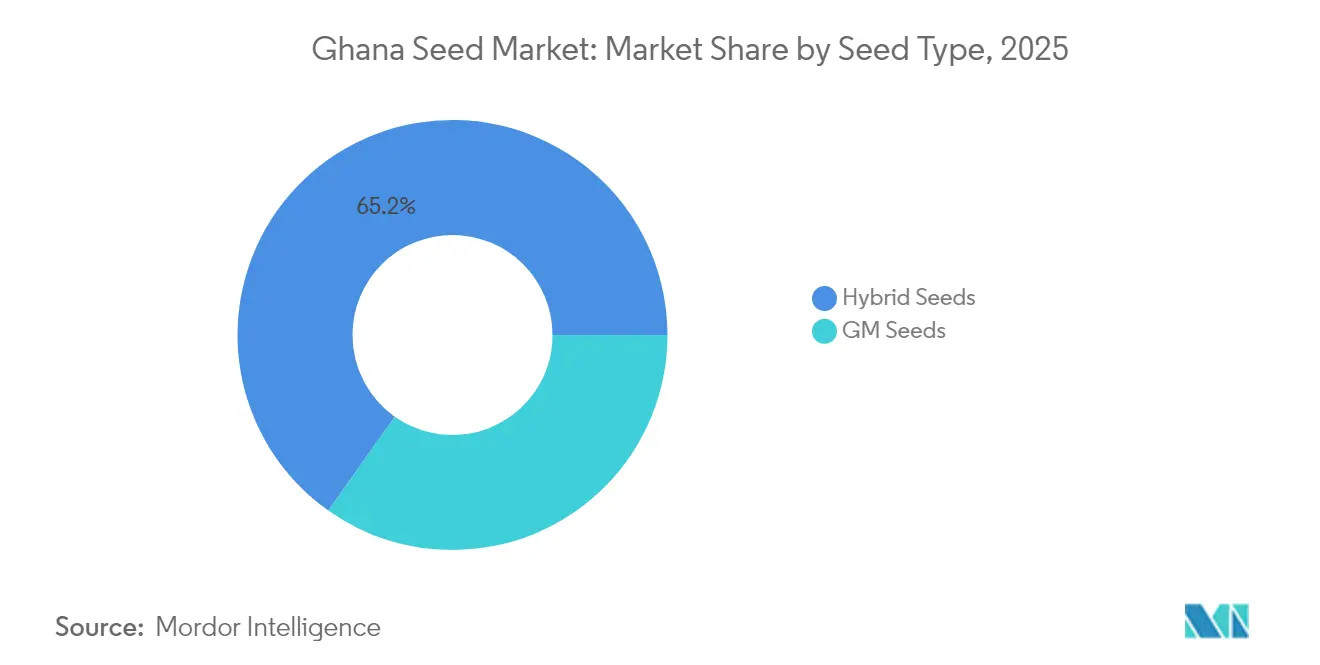

- Por tipo de semilla, las semillas híbridas representaron el 65,20% de la participación del mercado de semillas de Ghana en 2025, mientras que se proyecta que las semillas GM (genéticamente modificadas) se aceleren a una CAGR del 9,27% hasta 2031.

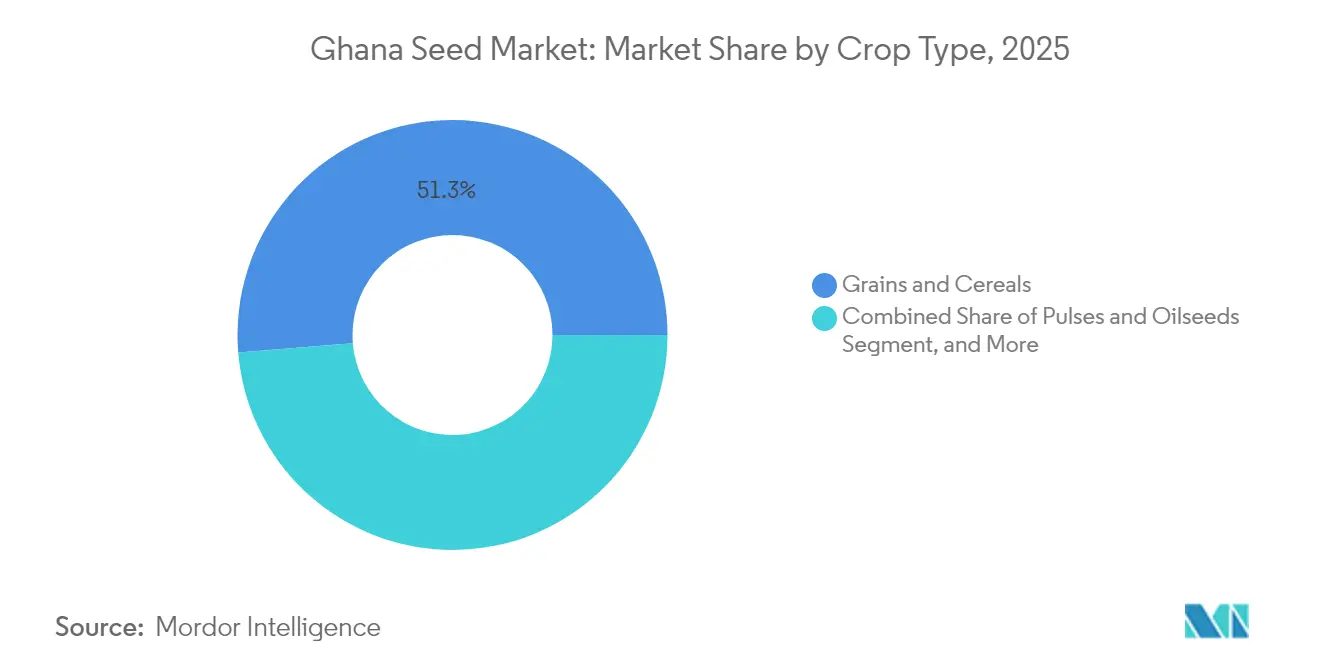

- Por tipo de cultivo, los granos y cereales representaron el 51,30% del tamaño del mercado de semillas de Ghana en 2025, mientras que se prevé que las frutas y verduras se expandan a una CAGR del 8,61% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de semillas de Ghana

Análisis del impacto de los impulsores*

| Impulsor | Impacto (~) en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Iniciativas gubernamentales y políticas agrícolas | +2.8% | Nacional, más fuerte en las regiones Norte y Superior | Mediano plazo (2–4 años) |

| Demanda creciente de variedades mejoradas de cultivos | +2.1% | A nivel nacional, con énfasis en las zonas de sabana y de transición | Largo plazo (≥ 4 años) |

| Mayor conciencia sobre la calidad de las semillas | +1.4% | Comunidades rurales a través de servicios de extensión | Corto plazo (≤ 2 años) |

| Modelos de agricultura por contrato que impulsan la adopción de semilla certificada | +1.2% | Norte de Ghana y Bono Este | Mediano plazo (2–4 años) |

| Demanda de semillas climáticamente inteligentes por precipitaciones erráticas | +1.8% | Mayor en el corredor norte propenso a la sequía | Largo plazo (≥ 4 años) |

| Crecimiento de las plataformas de comercio electrónico de insumos agrícolas | +0.9% | Mercados urbanos y periurbanos que se expanden hacia usuarios rurales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Iniciativas gubernamentales y políticas agrícolas

El programa Planting for Food and Jobs 2.0 remodela fundamentalmente la dinámica de la demanda de semillas al cubrir hasta el 30% de los costos de semilla certificada para los pequeños agricultores, ampliando directamente la penetración del mercado formal más allá de los segmentos tradicionales de agricultura comercial. El Plan de Inversión Agrícola de Ghana destina capital considerable a la multiplicación de semillas y promueve la participación privada, garantizando una capacidad de ampliación más allá de las estaciones de investigación públicas. El financiamiento del Banco Mundial canaliza fondos adicionales hacia servicios de asesoría digital, vinculando el apoyo gubernamental a la agronomía basada en datos. Estas políticas coordinadas remodelan colectivamente la demanda al respaldar la asequibilidad, el acceso y la adopción técnica, aunque las ineficiencias en la entrega de insumos podrían atenuar el impacto.

Demanda creciente de variedades mejoradas de cultivos

Los rendimientos del maíz en las parcelas de pequeños agricultores se mantienen por debajo de 2 toneladas métricas por hectárea, sin embargo, las investigaciones confirman que los híbridos modernos pueden elevar la producción a 6 toneladas métricas, proporcionando un incremento del 40–60% sobre la semilla local. Las líneas de maíz tolerantes a la sequía como TZEE Y POP STR QPM y EVDT W 99 STR QPM producen hasta un 52% más de grano, creando un convincente incentivo económico para adoptar semilla certificada. La rentabilidad resultante se traduce en una mayor participación en el mercado, con estudios que muestran un incremento del 150% en los ingresos agrícolas donde se utilizan variedades tolerantes a la sequía. Las encuestas de preferencia de los agricultores clasifican de manera consistente la madurez temprana y la tolerancia a la sequía como los principales criterios de selección, orientando los procesos de mejoramiento genético hacia una genética resistente al estrés.

Mayor conciencia sobre la calidad de las semillas

Más de 120 inspectores de semillas capacitados ejecutaron campañas de radio que llegaron a 1,2 millones de agricultores en 2024, impulsando el reconocimiento de las etiquetas de certificación y los estándares de germinación [3]Fuente: Publications WASET, "Conciencia de los agricultores sobre el programa Planting for Food and Jobs en Ghana," publications.waset.org. La Autoridad de Normas de Ghana establece estándares de referencia que refuerzan la confianza en los canales formales, y los días de campo participativos bajo la Investigación Climática para África (AICCRA) exponen a los agricultores a parcelas comparativas que demuestran visualmente las diferencias de desempeño. Aunque los servicios electrónicos de agricultura se encuentran rezagados respecto a otros pilares en cuanto a conciencia, el aprendizaje en campo continúa impulsando la demanda hacia semillas con garantía de calidad.

Modelos de agricultura por contrato que impulsan la adopción de semilla certificada

Los programas de productores externos de sorgo liderados por cerveceras ahora vinculan a 25.000 pequeños agricultores con mercados garantizados y exigen semilla certificada, alineando el reparto de riesgos a lo largo de la cadena. Estos contratos incorporan financiamiento para servicios de tractores y apoyo de extensión, fortaleciendo el desempeño de la semilla y asegurando la certeza de compra. Los híbridos Pioneer distribuidos a través de estos esquemas muestran ganancias de rendimiento pronunciadas, generando una adopción secundaria entre los agricultores vecinos que no participan en contratos. Sin embargo, el éxito del modelo depende de mantener relaciones confiables con los compradores y de garantizar que los términos contractuales sigan siendo económicamente atractivos para los participantes de pequeña escala.

Análisis del impacto de las restricciones*

| Restricción | Impacto (~) en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Acceso limitado a financiamiento y tecnología | −2.3% | Mayor en las regiones Norte y Superior | Largo plazo (≥ 4 años) |

| Alto costo de producción de semillas | −1.8% | A nivel nacional, que afecta los precios locales e importados | Mediano plazo (2–4 años) |

| Circulación de semillas falsificadas por débil aplicación de la ley | −1.5% | Canales informales en los mercados rurales | Corto plazo (≤ 2 años) |

| Disminución de nutrientes del suelo que reduce el desempeño de las semillas | −1.2% | Franjas sur y central de cultivo intensivo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Acceso limitado a financiamiento y tecnología

Solo el 18% de los agricultores califica para crédito bancario formal, y las semillas híbridas modernas pueden costar hasta cinco veces más que el grano tradicional guardado de la cosecha anterior. La aversión al préstamo se deriva de la falta de garantías y de la percepción del riesgo, lo que empuja a los agricultores hacia prestamistas informales con condiciones punitivas. Las finanzas digitales podrían cerrar parte de la brecha, pero la penetración de teléfonos inteligentes y la cobertura de datos siguen siendo desiguales, frenando la adopción. La brecha digital agrava estos desafíos, ya que la limitada penetración de teléfonos inteligentes y la conectividad a internet en las zonas rurales restringen el acceso a los servicios financieros digitales y las plataformas de información agrícola que podrían facilitar la compra de semillas.

Circulación de semillas falsificadas por débil aplicación de la ley

Los operativos de la División de Inspección de Semillas confiscaron 280 toneladas métricas de semilla de maíz fraudulenta en 2024, lo que evidencia una filtración extensa en los canales de comercio informal. Los envíos falsificados erosionan la confianza de los agricultores, provocan pérdidas de cosechas y generan un lastre en las ventas de semillas certificadas incluso cuando la demanda aumenta. Las brechas en la implementación de la Ley de Plantas y Fertilizantes continúan obstaculizando una vigilancia integral, particularmente en los distritos remotos. La circulación de semillas falsificadas afecta de manera desproporcionada a los agricultores con recursos limitados que buscan alternativas de menor costo, creando un círculo vicioso en el que quienes más necesitan mejoras de productividad enfrentan el mayor riesgo de pérdidas de cosecha relacionadas con la semilla.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de semilla: el liderazgo de los híbridos enfrenta el desafío de la biotecnología

Las semillas híbridas capturaron el 65,20% de la participación del mercado de semillas de Ghana en 2025, gracias a décadas de extensión y familiaridad con los distribuidores. Dentro del tamaño del mercado de semillas de Ghana, se proyecta que las semillas GM (genéticamente modificadas) crezcan a una CAGR del 9,27% hasta 2031, tras el lanzamiento histórico de la caupí resistente al barrenador de vainas.

El sentimiento de los agricultores ahora sopesa el potencial de aumento del rendimiento frente a la percepción de bioseguridad, y los primeros datos de campo muestran un posible incremento doble del rendimiento con menores costos de insecticidas, inclinando el cálculo hacia la aceptación de la biotecnología. La claridad regulatoria de la Autoridad de Bioseguridad de Ghana y las demostraciones públicas serán decisivas para ampliar la penetración de los cultivos GM (genéticamente modificados). Mientras tanto, las variedades de polinización abierta persisten entre los hogares con recursos limitados que prefieren guardar las semillas, pero enfrentan descensos relativos a medida que aumentan las presiones de productividad.

Por tipo de cultivo: el dominio de los cereales se encuentra con el auge de las hortalizas

Los granos y cereales representaron una participación del 51,30% del tamaño del mercado de semillas de Ghana en 2025, respaldados por el estatus de alimento básico del maíz y los programas continuos de apoyo gubernamental. El mercado de semillas de Ghana para cereales crece de manera sostenida sobre la base de los imperativos de seguridad alimentaria y la capacidad de molienda establecida.

Por el contrario, la demanda de semillas de frutas y verduras avanza a una CAGR del 8,61%, impulsada por cambios en los hábitos alimentarios urbanos y oportunidades de exportación. El trabajo de capacitación de agricultores de East-West Seed subraya el creciente profesionalismo en la horticultura de alto valor. Los segmentos de legumbres y oleaginosas ganan de manera incremental a través de los beneficios de fijación de nitrógeno y los programas de sorgo impulsados por las cerveceras, mientras que los cultivos forrajeros y de raíces apuntan a nichos de alimentación animal y procesamiento.

Análisis geográfico

El norte de Ghana se posiciona como el territorio de mayor dinamismo dentro del mercado de semillas de Ghana, impulsado por el estrés climático, la atención de los donantes y los incentivos de política que en conjunto potencian la adopción de maíz tolerante a la sequía y caupí resistente a las plagas. Las demostraciones realizadas en 31 parques tecnológicos han atraído a 390.000 agricultores y reportado incrementos significativos en las ganancias de rendimiento, elevando directamente la demanda regional de semilla certificada. Los déficits de infraestructura persisten, sin embargo, el esquema Un Pueblo Una Presa y la mejora de los caminos de acceso están aliviando progresivamente la logística de última milla.

El sur de Ghana, en particular las regiones de Ashanti y Este, conserva la mayor participación del tamaño del mercado de semillas de Ghana, debido a su mayor poder adquisitivo, densas redes de distribuidores y proximidad a las industrias de molienda y avicultura que consumen la producción de maíz. Los agricultores de esta zona tienden a preferir los híbridos de maduración temprana para acomodar dos ciclos de siembra al año, lo que genera compras repetidas de semilla. Las ventas de semillas de hortalizas también aumentan en los cinturones periurbanos donde los consumidores diversifican sus dietas y los comerciantes apuntan a canales de exportación regional.

Las zonas costeras y de transición forman una franja intermedia donde los diversos ecosistemas sustentan tanto el crecimiento de cereales como el hortícola. La adopción de híbridos de maíz con proteína de calidad sigue siendo más sólida en la zona de transición bosque-sabana, impulsada por una extensión activa y la demanda de los programas de alimentación escolar. Sin embargo, el agotamiento de nutrientes en las áreas de cultivo intensivo amenaza la sostenibilidad del rendimiento, lo que señala una oportunidad para paquetes integrados de suelo y semilla que combinen asesoría en fertilización con genética de alta respuesta.

Panorama competitivo

El mercado de semillas de Ghana permanece moderadamente concentrado, con Seed Co. Limited, Syngenta AG, Rijk Zwaan Zaadteelt en Zaadhandel B.V., East-West Seed International Ltd. y M&B Seeds Company Limited.

La intensidad tecnológica es el nuevo campo de batalla. Las multinacionales invierten en mejoramiento genético asistido por IA, captura de datos en campo y fenotipado basado en drones para acortar los ciclos de desarrollo de productos. De manera concurrente, plataformas digitales como AgroCenta se insertan entre los productores y los agricultores, ofreciendo análisis de datos que retroalimentan las prioridades de mejoramiento genético. Los costos de cumplimiento vinculados a la certificación fitosanitaria para exportación favorecen a los actores incumbentes con mayor capital, aunque persisten espacios en los nichos de agricultura climáticamente inteligente, líneas de hortalizas especializadas y ecosistemas de agricultura por contrato.

Los movimientos estratégicos ilustran estas dinámicas. En marzo de 2025, Bayer inauguró una instalación de semillas de maíz diseñada para fortalecer las cadenas de suministro regionales y mejorar el control de calidad de las semillas, con una capacidad específica destinada a Ghana. La colaboración de Syngenta en IA tiene como objetivo decodificar la genética compleja con mayor rapidez, otorgándole una ventaja en el desarrollo de características apiladas. Las alianzas locales, como las establecidas entre el CSIR-CRI y Arima Farms, que trabajan en la calidad de semillas de trigo, muestran la innovación nacional que podría contribuir a reducir la dependencia de las importaciones.

Líderes de la industria de semillas de Ghana

Seed Co. Limited

Syngenta AG

Rijk Zwaan Zaadteelt en Zaadhandel B.V.

M&B Seeds Company Limited

East-West Seed International Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Abril de 2025: El Banco Mundial aprobó USD 125,94 millones en financiamiento adicional para el Programa de Resiliencia del Sistema Alimentario de África Occidental para ayudar a Ghana a recuperarse de las pérdidas agrícolas relacionadas con el clima y mejorar la seguridad alimentaria. El financiamiento apoya los servicios de asesoría digital y la intensificación sostenible de la producción de cultivos, incluidas las variedades mejoradas de semillas.

- Marzo de 2025: Bayer lanzó una instalación de semillas de maíz de vanguardia destinada a transformar la seguridad alimentaria africana, con un enfoque específico en mejorar la calidad de las semillas y la capacidad de producción en todo el continente, incluida Ghana. Esta instalación representa una inversión significativa en la infraestructura de producción local de semillas y la transferencia de tecnología para apoyar el desarrollo agrícola africano.

- Julio de 2024: Ghana comercializó su primer cultivo GM, la caupí resistente al barrenador de vainas, tras la autorización de la Autoridad de Bioseguridad.

Alcance del informe del mercado de semillas de Ghana

Una semilla es el óvulo fertilizado y maduro de una planta con flores que contiene un embrión y es capaz de germinar para producir una nueva planta. El mercado de semillas de Ghana está segmentado por tipo (semillas no GM/híbridas, semillas GM y variedades de polinización abierta) y por tipo de cultivo (granos y cereales, legumbres y oleaginosas, frutas y verduras, y otros tipos de cultivos). El informe ofrece el tamaño del mercado y el pronóstico en términos de valor (USD) y volumen (toneladas métricas) para los segmentos mencionados.

| Semillas híbridas |

| Semillas GM |

| Variedades de polinización abierta (VPAs) |

| Granos y cereales |

| Legumbres y oleaginosas |

| Frutas y verduras |

| Otros tipos de cultivos |

| Tipo de semilla | Semillas híbridas |

| Semillas GM | |

| Variedades de polinización abierta (VPAs) | |

| Tipo de cultivo | Granos y cereales |

| Legumbres y oleaginosas | |

| Frutas y verduras | |

| Otros tipos de cultivos |

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de semillas de Marruecos?

El tamaño del mercado de semillas de Marruecos asciende a USD 125,45 millones en 2026 y se proyecta que alcance USD 192,95 millones en 2031.

¿Qué segmento crece más rápido hasta 2031?

Las semillas GM muestran la CAGR más alta del 9,27%, aunque las ventas reales seguirán siendo modestas hasta que mejore la claridad regulatoria.

¿Qué importancia tienen las hortalizas para la demanda total de semillas?

Las hortalizas y el algodón representan el 37,65% de los ingresos de 2025, impulsados por las exportaciones de tomate hacia la Unión Europea.

¿Por qué las semillas tolerantes a la sequía son fundamentales para los agricultores marroquíes?

La sequía de 2024 redujo la producción de cereales en un 43%, por lo que las variedades que estabilizan los rendimientos en campos con estrés hídrico reducen el riesgo de ingresos.

Última actualización de la página el: