Tamaño y Participación del Mercado de Juntas y Sellos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 78.95 Mil millones de dólares |

| Tamaño del Mercado (2031) | 96.89 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.18% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Juntas y Sellos por Mordor Intelligence

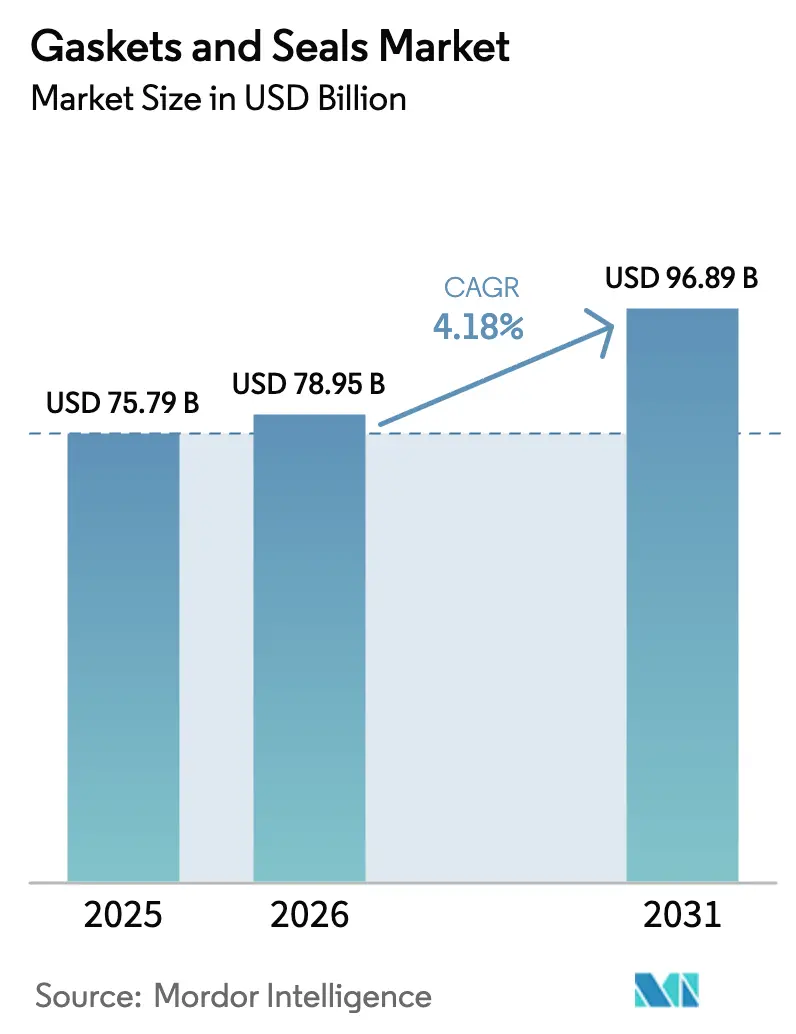

Se proyecta que el tamaño del Mercado de Juntas y Sellos sea de 75,79 mil millones de USD en 2025, 78,95 mil millones de USD en 2026, y alcance los 96,89 mil millones de USD en 2031, creciendo a una CAGR del 4,18% de 2026 a 2031. La intensificación de la actividad de mantenimiento en instalaciones de gas natural licuado (GNL), la aceleración de la producción de vehículos eléctricos (VE) y los proyectos emergentes de reconversión de gasoductos de hidrógeno están redefiniendo las preferencias de materiales y los requisitos de diseño. Asia-Pacífico, anclada en la expansión de vehículos de nueva energía de China, lidera la generación de ingresos, mientras que América del Norte se beneficia de los programas de repotenciación de turbinas eólicas y las líneas piloto de hidrógeno. Las juntas espirales metálicas siguen siendo esenciales en las paradas técnicas de GNL y petroquímica, aunque los compuestos de caucho y PTFE ganan terreno a medida que los fabricantes de automóviles especifican sellos de alta temperatura y baja permeación para los compartimentos de baterías. La integración vertical en la composición de caucho fluorado y el despliegue de juntas "inteligentes" con sensores ilustran cómo los proveedores defienden sus márgenes y diferencian sus ofertas. El cumplimiento de la norma ISO 23936 para servicio de hidrógeno y SAE J3277 para seguridad de baterías está convirtiendo los mandatos regulatorios en ciclos de reemplazo predecibles.

Conclusiones Clave del Informe

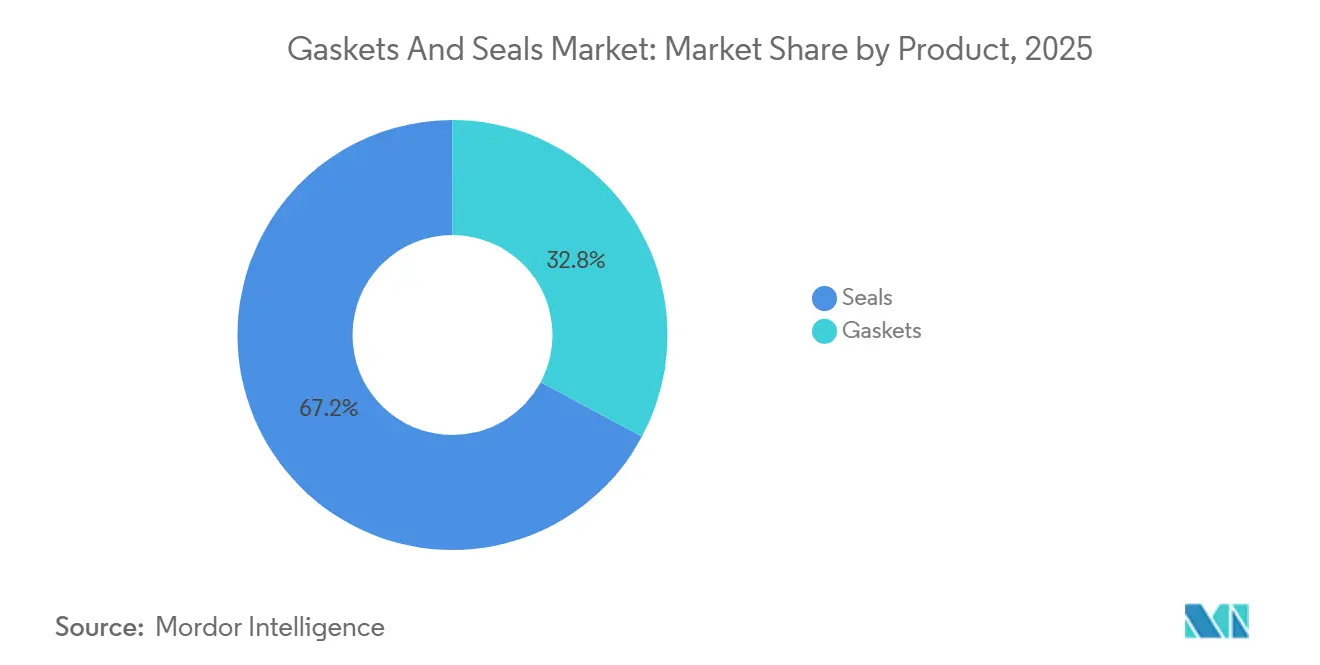

- Por producto, los sellos lideraron con el 67,18% de los ingresos en 2025 y avanzan a una CAGR del 5,54% hasta 2031, mientras que las juntas registran un crecimiento más lento del 3,1%.

- Por material, los metales representaron el 35,45% de la participación del mercado de juntas y sellos en 2025, mientras que se prevé que el caucho se expanda a una CAGR del 6,12% gracias a los nuevos grados de fluoro-silicona y perfluoroelastómero.

- Por canal de ventas, los envíos OEM representaron el 65,12% de la facturación de 2025, pero las compras en el mercado posventa aumentarán a un ritmo del 4,91% a medida que los operadores petroquímicos extiendan los ciclos de vida de sus activos.

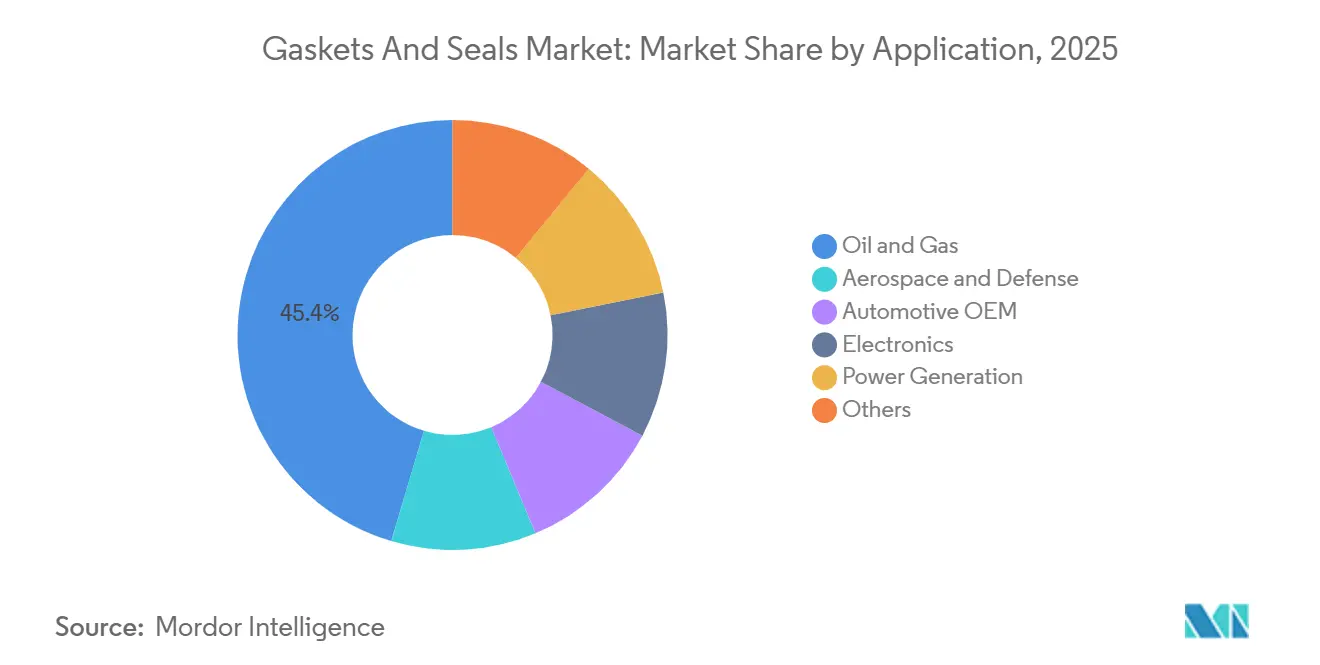

- Por aplicación, el petróleo y el gas representaron el 45,39% del valor de 2025; la electrificación impulsa la demanda OEM automotriz hacia la CAGR más rápida del 6,8% hasta 2031.

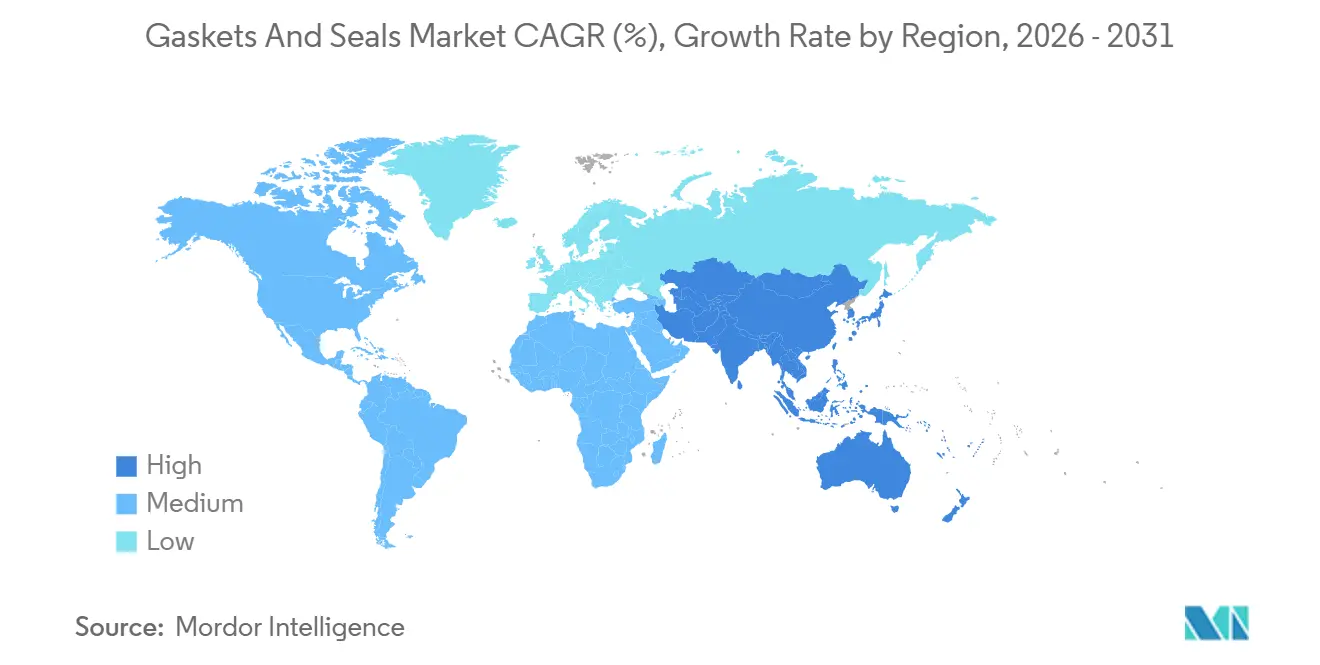

- Por geografía, Asia-Pacífico generó el 47,76% de los ingresos de 2025 y está en camino de crecer a una CAGR del 6,31%, la más rápida entre todas las regiones.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Juntas y Sellos

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de los ciclos de mantenimiento intermedios y posteriores del GNL | +0.8% | Oriente Medio, Asia-Pacífico, América del Norte | Mediano plazo (2-4 años) |

| Auge de las renovaciones de plantas químicas y petroquímicas | +0.7% | Asia-Pacífico, Oriente Medio y África | Mediano plazo (2-4 años) |

| Electrificación automotriz que impulsa el sellado del tren de potencia eléctrico | +1.2% | China, Europa, América del Norte | Corto plazo (≤ 2 años) |

| Juntas "inteligentes" con sensores que permiten el mantenimiento predictivo | +0.5% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Reconversiones de gasoductos preparados para hidrógeno que demandan nuevas juntas metálicas | +0.6% | América del Norte, Europa, Japón, Corea del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de los Ciclos de Mantenimiento Intermedios y Posteriores del GNL

Las paradas técnicas programadas actualmente para los complejos de GNL puestos en marcha entre 2015 y 2020 están desencadenando programas de reemplazo de juntas a gran escala. Por ejemplo, la planta de gas a líquidos Pearl de Shell retiró y reinstalió aproximadamente 14.000 juntas de brida durante su parada de 2024. Las regulaciones estadounidenses bajo 49 CFR Parte 193 exigen la inspección de juntas cada 36 a 60 meses, consolidando un mercado recurrente para las unidades espirales de clase 2500 ASME B16.20. Los trenes de licuefacción criogénica prefieren juntas metálicas rellenas de grafito para soportar ciclos de –162 °C, mientras que las terminales de regasificación a temperatura ambiente seleccionan variantes de caucho Shore-A 70–90 para manejar la expansión térmica. Con 40 millones de toneladas por año de nueva capacidad nominal de exportación de GNL añadida en 2024, la demanda se correlaciona más con el número de plantas que con el rendimiento, amortiguando los ingresos frente a las fluctuaciones de los precios de las materias primas.

Auge de las Renovaciones de Plantas Químicas y Petroquímicas

El mantenimiento diferido durante 2020–2022 ha creado un retraso que ahora se está subsanando, especialmente en el complejo Jazan de Saudi Aramco, donde los crackers de etileno se sometieron a una re-juntado completo en 2024. Las adiciones de capacidad en Asia-Pacífico financiadas por el plan de Incentivos Vinculados a la Producción de 6.000 millones de USD de India consumen entre 5.000 y 8.000 juntas en el arranque, con reemplazos anuales del 10 al 15% a partir de entonces. Las reconversiones de crackers de vapor europeos, impulsadas por límites de emisiones más estrictos, sustituyen las juntas de fibra comprimida por PTFE y grafito flexible para alcanzar umbrales de fuga inferiores a 500 ppm. Esta ola de renovaciones sostiene volúmenes estables en el mercado posventa en servicios de alta presión y alta temperatura.

Electrificación Automotriz que Impulsa el Sellado del Tren de Potencia Eléctrico

Los vehículos eléctricos de batería requieren sellos probados por inmersión que soporten las condiciones de pulverización IP67 e IP69K exigidas por SAE J3277 y GB 38031-2025. Los 3 millones de vehículos de nueva energía fabricados por BYD en 2024 integran cada uno entre 12 y 18 m de perfiles extruidos de EPDM o silicona alrededor de las bandejas de baterías y las carcasas de los inversores. Las temperaturas del eje del eje eléctrico de 150 °C requieren sellos de labio de fluoro-elastómero de baja fricción, mientras que los modelos premium incorporan codificadores para el monitoreo de condiciones. El pegado adhesivo, como la tecnología de uretano de Ford, elimina la junta perimetral pero aún deja múltiples puntos de sellado dinámico en los circuitos de refrigerante y las unidades de transmisión. A medida que la producción de vehículos eléctricos supera los 10 millones de unidades al año, la tendencia hacia una mayor resistencia térmica y química aumenta el valor unitario por vehículo.

Reconversiones de Gasoductos Preparados para Hidrógeno que Demandan Nuevas Juntas Metálicas

La conversión de gasoductos de gas natural requiere juntas metálicas con permeación de hidrógeno inferior a 1 × 10⁻⁸ cm³/(s·cm²·Pa) según ASME B31.12. El proyecto de Red Troncal Europea de Hidrógeno actualizará 11.600 km de tuberías antes de 2030, requiriendo entre 50.000 y 70.000 bridas compatibles. El programa Hydrogen Shot de Estados Unidos se alinea con el mismo objetivo, con sitios piloto en la Costa del Golfo y California que prueban diseños de anillo lenticular de Inconel 625[1]Departamento de Energía de EE. UU., "Hoja Informativa de Hydrogen Shot 2025," Energy.gov. El presupuesto de 3.400 millones de USD de Japón respalda prototipos de espiral tratados con inhibidores de corrosión para mitigar el agrietamiento inducido por hidrógeno. Las reconversiones se concentran en América del Norte y Europa, regiones que representan el 75% de las conversiones anunciadas.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los precios de las materias primas en elastómeros y cauchos fluorados | -0.6% | Global, aguda en Asia-Pacífico y Europa | Corto plazo (≤ 2 años) |

| Pegado adhesivo que reemplaza las juntas en los paquetes de baterías de vehículos eléctricos | -0.4% | China, América del Norte, Europa | Mediano plazo (2-4 años) |

| Ciclos prolongados de calificación de proveedores | -0.3% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los Precios de las Materias Primas en Elastómeros y Cauchos Fluorados

Los precios del caucho natural aumentaron entre un 15 y un 20% en 2024 tras las interrupciones del suministro en Tailandia e Indonesia. Los costos de los fluoro-elastómeros aumentaron aún más cuando China redujo las exportaciones de fluorita, restringiendo el suministro de ácido fluorhídrico como materia prima. Los plazos de entrega de los compuestos de EPDM y nitrilo se extendieron a entre 10 y 14 semanas a mediados de 2025, presionando el flujo de caja de los pequeños fabricantes de juntas. Algunos usuarios finales cambiaron a juntas de envolvente de PTFE para evitar los picos de elastómeros, a pesar de los precios iniciales más altos. Los movimientos de integración vertical, como la adquisición por parte de Freudenberg Sealing Technologies de un compounder alemán de FKM en 2025, buscan amortiguar esta volatilidad.

Pegado Adhesivo que Reemplaza las Juntas en los Paquetes de Baterías de Vehículos Eléctricos

Los adhesivos estructurales ahora sellan entre el 20 y el 25% de las cubiertas de baterías de vehículos eléctricos de pasajeros a nivel mundial, una participación que se prevé supere el 40% para 2030. El uretano curable por UV de Ford reduce el tiempo de ensamblaje en 30 segundos por paquete y elimina una junta de compresión de la lista de materiales. El paquete estructural 4680 de Tesla utiliza uniones adhesivas que también contribuyen a la absorción de energía en colisiones, haciendo redundantes las juntas perimetrales convencionales. Las plataformas de vehículos comerciales aún prefieren cubiertas atornilladas por razones de mantenimiento, lo que mantiene la demanda de juntas en ese subsegmento. A medida que el aligeramiento y el rendimiento siguen siendo primordiales, la incursión de los adhesivos reducirá una aplicación de juntas que representó aproximadamente entre el 8 y el 10% de los ingresos por sellado automotriz en 2023.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Sellos Dominan en Aplicaciones Dinámicas

Los sellos generaron el 67,18% de los ingresos de 2025 y se proyecta que crezcan a un 5,54% hasta 2031. Los sellos de eje prosperan gracias a la creciente base instalada de turbinas eólicas, cada una de las cuales contiene entre 15 y 25 unidades que necesitan reemplazo cada 5 a 7 años[2]Consejo Global de Energía Eólica, "Informe Global de Energía Eólica 2025," Gwec.net. Los sellos moldeados tienen una mayor adopción en los vehículos eléctricos de batería, donde la estricta protección contra la penetración impulsa perfiles de EPDM y silicona de mayor calidad. Las juntas tradicionales crecen más lentamente porque las uniones estáticas están vinculadas a las paradas técnicas en lugar de a los envíos de nuevos equipos.

Los diseños espirales metálicos siguen dominando las uniones de alta presión en GNL y refinerías, pero las variantes de corcho y sin amianto persisten en los conjuntos de HVAC heredados y cárteres de aceite de baja presión. Las juntas inteligentes con sensores, aunque representan menos del 2% de las unidades instaladas, señalan un cambio hacia productos de sellado estático de valor añadido. La combinación de productos, por lo tanto, se inclina progresivamente hacia los sellos dinámicos a medida que la electrificación y la capacidad de energía eólica se aceleran, aumentando la frecuencia de reemplazo y el precio de venta promedio dentro del mercado de juntas y sellos.

Por Material: El Caucho Gana Terreno con la Electrificación y la Adopción del Hidrógeno

Los materiales metálicos representaron el 35,45% de los ingresos de 2025, aunque los compuestos de caucho registrarán la CAGR más rápida del 6,12%, aumentando su contribución a la participación del mercado de juntas y sellos. Las mezclas de fluoro-silicona toleran 200 °C de gas de escape y resisten los refrigerantes en los trenes de transmisión híbridos, ampliando su presencia automotriz. Los perfluoroelastómeros, a pesar de los precios de entre 500 y 1.000 USD por kg, dominan los bancos húmedos de semiconductores donde una sola hora de inactividad supera los 10.000 USD en obleas perdidas.

El PTFE y el PTFE expandido aseguran porcentajes de mediados de la decena del tamaño del mercado de juntas y sellos al proporcionar una resistencia química casi universal hasta 260 °C. Las láminas de grafito flexible siguen siendo indispensables en las turbinas de vapor que funcionan a 650 °C, especialmente cuando las empresas de servicios públicos repotencian las plantas de ciclo combinado. El foco de investigación recae ahora en los cauchos compatibles con el hidrógeno diseñados para resistir el daño por descompresión rápida de gas, una oportunidad incremental potencial de entre 500 y 700 millones de USD antes de 2030.

Por Canal de Ventas: El Impulso del Mercado Posventa Crece con las Extensiones de Vida Útil de los Activos

Los envíos OEM representaron el 65,12% de los ingresos de 2025, aunque los pedidos de mantenimiento, reparación y operaciones del mercado posventa se expandirán a una CAGR del 4,91%, superando ligeramente el crecimiento general del mercado de juntas y sellos. Los complejos petroquímicos construidos a finales de la década de 1990 están alcanzando los 30 años de servicio, lo que impulsa el reemplazo mayor de juntas cada cuatro o cinco años. Las normas de emisiones fugitivas en la Unión Europea y California están impulsando sustituciones por cumplimiento normativo de juntas de grafito y PTFE, independientemente de la antigüedad de la planta.

Los distribuidores como Applied Industrial Technologies almacenan más de 10.000 referencias para un cumplimiento rápido, con primas de precio del 20 al 40% sobre las ventas directas de fábrica OEM. El comercio electrónico desafía estos márgenes para los O-rings de uso general, pero aún no puede replicar el soporte técnico para geometrías complejas. A medida que los tiempos de funcionamiento de los equipos se intensifican, la participación del canal posventa en el tamaño del mercado de juntas y sellos convergerá hacia la paridad con la demanda OEM.

Por Aplicación: El Petróleo y el Gas Sigue Siendo el Ancla en Medio de la Transición

Las aplicaciones de petróleo y gas representaron el 45,39% de los ingresos de 2025 y registrarán una CAGR del 5,67%, respaldadas por desarrollos submarinos que requieren sellos metal a metal clasificados para presiones API 6A superiores a 15.000 psi. Cada FPSO lleva entre 8.000 y 12.000 juntas, renovadas durante las paradas periódicas. Las líneas de gas ácido con sulfuro de hidrógeno especifican juntas conformes con NACE MR0175, impulsando la demanda de aleaciones de alto contenido en níquel.

Las aplicaciones OEM automotrices, aunque ahora menores en dólares, crecerán más rápido al 6,8% a medida que la producción de vehículos eléctricos escale. La generación de energía contribuye con una participación de mediados de la decena a través de la construcción de turbinas de ciclo combinado y flotas de energía eólica marina, mientras que el sector aeroespacial mantiene estrictas barreras de calificación que consolidan a los proveedores establecidos. Las herramientas para semiconductores, pequeñas en volumen pero ricas en valor, dependen de O-rings de FFKM con precios entre 10 y 20 veces superiores a los de nitrilo, salvaguardando la rentabilidad dentro del mercado de juntas y sellos.

Análisis Geográfico

Asia-Pacífico contribuyó con el 47,76% de los ingresos de 2025 y registrará una CAGR brisk del 6,31% hasta 2031. Los 9,5 millones de vehículos de nueva energía fabricados en China en 2024 sustentan una gran demanda de sellos en volumen, y el abastecimiento local de BYD comprime los costos y los plazos de entrega. El plan de incentivos de 6.000 millones de USD de India para plantas electrónicas y automotrices multiplica el uso de juntas en conductos de HVAC de salas limpias y circuitos de refrigeración. Japón y Corea del Sur continúan exportando láminas de PTFE y sin amianto de alta precisión, mientras que las naciones de la ASEAN atraen producción diversificada que necesita soluciones de sellado localizadas.

América del Norte representó una participación de mercado significativa en 2025. Estados Unidos añadió 15 GW de capacidad eólica en 2024, y los sellos de la caja de engranajes de cada turbina enfrentan programas de cambio cada cinco años. Los gasoductos piloto de hidrógeno a lo largo de la Costa del Golfo requieren uniones de anillo de Inconel conformes con ASME B31.12, impulsando la demanda de metales especiales. El rendimiento de 3 millones de barriles por día de arenas petrolíferas de Canadá requiere sellos de pozo SAGD de alta temperatura, y las fabricaciones de vehículos orientadas a la exportación de México anclan los envíos OEM, aunque con menos piezas por vehículo eléctrico.

Europa capturó una porción de mediados de la decena, con un crecimiento limitado por la producción automotriz madura. Sin embargo, el programa de conversión de la red troncal de hidrógeno de 11.600 km instalará hasta 70.000 juntas preparadas para hidrógeno. La energía eólica marina en el Reino Unido supera los 14 GW, catalizando los reemplazos de sellos MRO a mitad de vida. Las redes de calefacción urbana nórdicas están probando juntas con sensores, aunque la penetración sigue siendo inferior al 5%.

América del Sur y Oriente Medio y África combinados representaron una porción de principios de la decena en 2025. El complejo Jazan de Saudi Aramco y la refinería Dangote de Nigeria iniciaron ambos paradas técnicas intensivas en juntas tras su puesta en marcha. Los campos de presal brasileños, junto con las mejoras petroquímicas de los Emiratos Árabes Unidos, suministran demanda recurrente en el mercado posventa, estabilizando los ingresos regionales a pesar de las fluctuaciones de los precios de las materias primas.

Panorama Competitivo

El mercado de juntas y sellos está moderadamente consolidado. Las inversiones apuntan a soluciones de ingeniería: el sistema inalámbrico LOCTITE Pulse de Henkel equipa las juntas espirales con sensores de carga de pernos, mientras que Parker Hannifin amplió su capacidad en India para atender a clientes de vehículos eléctricos y energías renovables. Las solicitudes de patentes revelan una carrera tecnológica. El adhesivo estructural de Ford elimina las juntas de cubierta en los paquetes de vehículos eléctricos, insinuando un desplazamiento de aplicaciones, mientras que las empresas emergentes de fabricación aditiva imprimen geometrías de juntas personalizadas en 48 horas, reduciendo los costos de utillaje para series cortas. Las certificaciones como ISO 9001, IATF 16949 y AS9100 siguen siendo un factor de prima de precio, especialmente para los compradores aeroespaciales y automotrices. Se espera una consolidación a medida que la electrificación, la adopción del hidrógeno y las funciones de mantenimiento predictivo eleven los umbrales de investigación y desarrollo que favorecen a los operadores de mayor escala.

Líderes de la Industria de Juntas y Sellos

Freudenberg Sealing Technologies

Trelleborg AB

SKF

Dana Limited

Flowserve Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Flowserve ganó un contrato de 60 millones de USD para suministrar sellos mecánicos API 682 para un nuevo proyecto de licuefacción de GNL en Texas, con entregas previstas para el cuarto trimestre de 2026.

- Octubre de 2025: Parker Hannifin comprometió 120 millones de USD para ampliar su planta de sellado en Pune, India, añadiendo líneas automatizadas de moldeo de elastómeros y un centro de ingeniería de aplicaciones.

- Septiembre de 2025: Freudenberg Sealing Technologies adquirió un compounder alemán de FKM, integrando 2.000 toneladas anuales de capacidad de fluoro-elastómero de alto rendimiento.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio, según Mordor Intelligence, trata el mercado global de juntas y sellos como el valor anual de juntas estáticas y sellos dinámicos de nueva fabricación, metálicos, semimetálicos, no metálicos y elastoméricos, que previenen fugas de fluidos o gases en maquinaria industrial, vehículos, equipos de energía y tuberías de proceso. Incluimos las ventas a través de canales OEM y de posventa, con precios a nivel de puerta de fábrica, y registramos los valores en USD antes de la adición de fletes o impuestos.

(Exclusión del alcance: los productos de sellado reconstruidos, reutilizados o reacondicionados y los selladores exclusivamente adhesivos no se contabilizan.)

Descripción general de la segmentación

- Por Producto

- Juntas

- Junta Metálica

- Junta de Caucho

- Junta de Corcho

- Junta sin Amianto

- Junta Espiral

- Otras Juntas (Junta Semi-Metálica)

- Sellos

- Sellos de Eje

- Sellos Moldeados

- Sellos de Carrocería de Vehículos de Motor

- Otros Sellos (Sello de Horquilla y Sello de Pistón)

- Juntas

- Por Material

- Fibra

- Grafito y Grafito Flexible

- PTFE

- Cauchos

- Otros

- Por Canal de Ventas

- OEM

- Posventa / MRO

- Por Aplicación

- Aeroespacial y Defensa

- OEM Automotriz

- Electrónica

- Petróleo y Gas

- Generación de Energía

- Otros

- Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- ASEAN

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Países Nórdicos

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Chile

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Nigeria

- Egipto

- Resto de Oriente Medio y África

- Asia-Pacífico

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a gerentes de mantenimiento de plantas, distribuidores de metal para juntas, responsables de abastecimiento de nivel Tier-1 automotriz y distribuidores regionales en Asia-Pacífico, América del Norte y Europa. Los diálogos aclararon las tasas de fallo, los diferenciales de precios OEM-posventa y las preferencias emergentes en materiales, que luego utilizamos para cuestionar los hallazgos de escritorio y refinar las elasticidades.

Investigación de escritorio

Primero mapeamos el universo de demanda utilizando referencias de nivel 1 de libre acceso, como los códigos de envío de UN Comtrade, los registros de paradas de refinería de la U.S. Energy Information Administration, las tablas de producción de la International Organization of Motor Vehicle Manufacturers y los boletines de asociaciones comerciales de la Fluid Sealing Association. Los informes 10-K de las empresas, los archivos de licitaciones públicas y las familias de patentes (a través de Questel) nos ayudan a dimensionar los cambios tecnológicos y los precios de venta promedio. En paralelo, Dow Jones Factiva nos suministra noticias sobre flujo de operaciones y expansiones que señalan adiciones de capacidad.

Esas fuentes anclan los totales históricos; sin embargo, rara vez son suficientemente granulares para las divisiones por uso final, por lo que las tratamos como límites de referencia en lugar de insumos fijos. La lista anterior es ilustrativa, y se consultaron muchos otros textos abiertos, expedientes aduaneros y anuarios estadísticos para realizar verificaciones cruzadas.

Dimensionamiento del mercado y pronóstico

Comenzamos con una reconstrucción de arriba hacia abajo. Los envíos globales de bombas, compresores y motores, la producción de bridas de acero crudo y la fabricación de vehículos establecen el conjunto máximo de demanda, que luego se filtra a través de factores de instalación y ciclos de reemplazo para derivar los volúmenes unitarios de juntas/sellos. Las consolidaciones ascendentes selectivas de los ingresos de los principales proveedores y las verificaciones de muestra de ASP × volumen calibran los totales. Variables clave como la utilización de refinerías, la producción de vehículos ligeros, el recuento de plataformas petroleras en alta mar, la producción de caucho sintético y los precios promedio del acero inoxidable impulsan nuestro pronóstico de regresión multivariante. El análisis de escenarios en torno a la adopción de vehículos eléctricos y el retraso en proyectos de hidrógeno verde enmarca las bandas al alza y a la baja. Las brechas en las divulgaciones de los proveedores se cubren con márgenes normalizados de D&B Hoovers.

Ciclo de validación de datos y actualización

Los modelos se someten a análisis de varianza frente a indicadores independientes cada trimestre; las anomalías desencadenan un ciclo de re-entrevista antes de la aprobación final. Los informes se actualizan anualmente, con parches intermedios para eventos materiales, lo que garantiza que los usuarios reciban la vista verificada más reciente.

Por qué la línea base de Mordor en Juntas y Sellos inspira confianza

Las cifras publicadas suelen divergir porque las empresas eligen diferentes líneas de alcance, tasas de conversión y cadencias de actualización. Reconocemos esas realidades desde el principio y luego mostramos, línea por línea, cómo las variables cuidadosamente seleccionadas y el ajuste anual del modelo mantienen nuestra línea base estable pero receptiva.

Las divergencias clave surgen cuando otros excluyen los ingresos del mercado de posventa, aplican una erosión agresiva de precios OEM o congelan la moneda en los promedios del año de la encuesta, mientras que Mordor actualiza los tipos de cambio, captura ambos canales e incorpora la progresión de ASP verificada en cada ciclo.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 75.83 B (2025) | Mordor Intelligence | - |

| USD 65.60 B (2025) | Global Consultancy A | Omite la demanda de retrofits; supuesto de ASP estático |

| USD 69.88 B (2024) | Trade Journal B | Utiliza tipos de cambio de 2022; excluye el subsegmento de espiral enrollado |

| USD 66.93 B (2025) | Industry Analytics C | Contabiliza únicamente las ventas OEM; cobertura de países limitada |

La comparación muestra que, una vez aplicados los volúmenes del mercado de posventa, los últimos ajustes de divisas y las mezclas completas de materiales, la estimación de Mordor proporciona una línea base equilibrada y transparente que los tomadores de decisiones pueden replicar y someter a pruebas de estrés con confianza.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de juntas y sellos en 2026 y a qué velocidad crecerá?

El tamaño del mercado de juntas y sellos se estima en 78,95 mil millones de USD en 2026 y se proyecta que alcance los 96,89 mil millones de USD en 2031 a una CAGR del 4,18%.

¿Qué región contribuye con más ingresos?

Asia-Pacífico genera el 47,76% de los ingresos globales y se expande a una CAGR del 6,31% gracias a la fuerte demanda automotriz, electrónica y de infraestructura.

¿Qué categoría de producto lidera el mercado?

Los sellos representan el 67,18% de los ingresos en 2025 y crecen más rápido que las juntas porque los equipos dinámicos, como los trenes de transmisión de vehículos eléctricos y las cajas de engranajes de turbinas eólicas, requieren reemplazos frecuentes.

¿Por qué son importantes las reconversiones de gasoductos de hidrógeno para los proveedores?

Las conversiones de hidrógeno necesitan juntas metálicas que resistan la permeación y el fragilizamiento, creando un nicho especializado proyectado para añadir hasta 700 millones de USD en nueva demanda antes de 2030.

¿Cómo están gestionando los proveedores las fluctuaciones de precios de las materias primas?

Los principales proveedores están integrando hacia atrás en la composición de caucho fluorado, asegurando contratos de suministro a largo plazo y trasladando los recargos a los compradores OEM y del mercado posventa para mantener los márgenes.

¿Qué impacto tendrá el pegado adhesivo en la demanda de juntas en los vehículos eléctricos?

Los adhesivos estructurales ya sellan aproximadamente una cuarta parte de las cubiertas de baterías de vehículos eléctricos de pasajeros y podrían superar el 40% de penetración para 2030, reduciendo los ingresos por juntas perimetrales pero sin afectar a los sellos dinámicos de eje, refrigerante e interfaz térmica.

Última actualización de la página el: