Tamaño y Participación del Mercado Global de Medicamentos Cefalosporínicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 21.24 Mil millones de dólares |

| Tamaño del Mercado (2031) | 24.59 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.97% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Global de Medicamentos Cefalosporínicos por Mordor Intelligence

El tamaño del mercado de medicamentos cefalosporínicos en 2026 se estima en USD 21,24 millones, creciendo desde el valor de 2025 de USD 20,63 millones con proyecciones para 2031 que muestran USD 24,59 millones, creciendo a una CAGR del 2,97% durante 2026-2031. La demanda sostenida persiste porque las cefalosporinas siguen siendo terapias de primera línea para infecciones hospitalarias graves, incluso cuando los genéricos competitivos y las normas de gestión limitan la expansión rápida. La adopción de generaciones más nuevas diseñadas para patógenos multirresistentes, mayores volúmenes quirúrgicos que requieren profilaxis, y el marco AWaRe de la Organización Mundial de la Salud, que fomenta el acceso a las cefalosporinas en países de ingresos bajos y medios, sustentan el crecimiento.[1]Organización Mundial de la Salud, "Actualización de la Clasificación de Antibióticos AWaRe 2023," who.int Por otro lado, la contratación basada en licitaciones deprime los precios, y el auge de modalidades no antibióticas como la terapia con fagos amenaza los volúmenes a largo plazo. La diferenciación competitiva ahora depende de las combinaciones con inhibidores de betalactamasas, inyecciones de depósito de acción prolongada para terapia ambulatoria y vías regulatorias aceleradas que añaden exclusividad para productos de enfermedades infecciosas calificados.

Conclusiones Clave del Informe

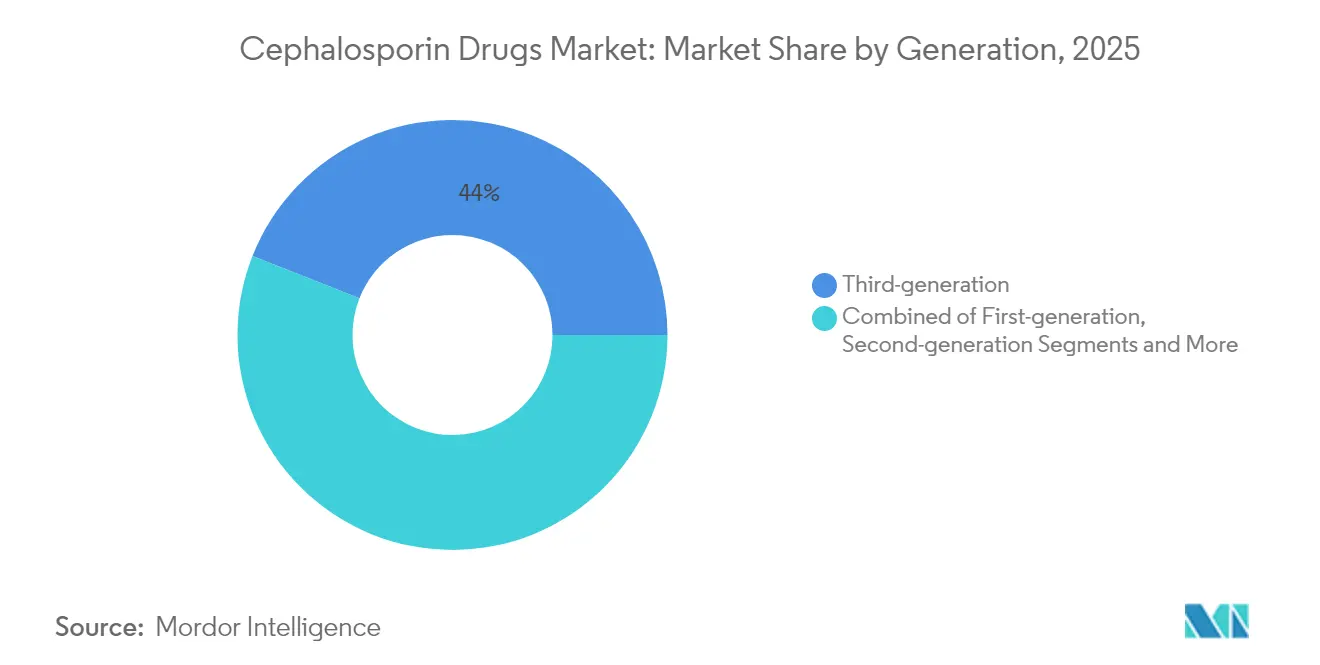

- Por generación, los agentes de tercera generación lideraron con el 44,02% de la participación del mercado de medicamentos cefalosporínicos en 2025, mientras que se proyecta que los productos de quinta generación se expandan a una CAGR del 8,68% hasta 2031.

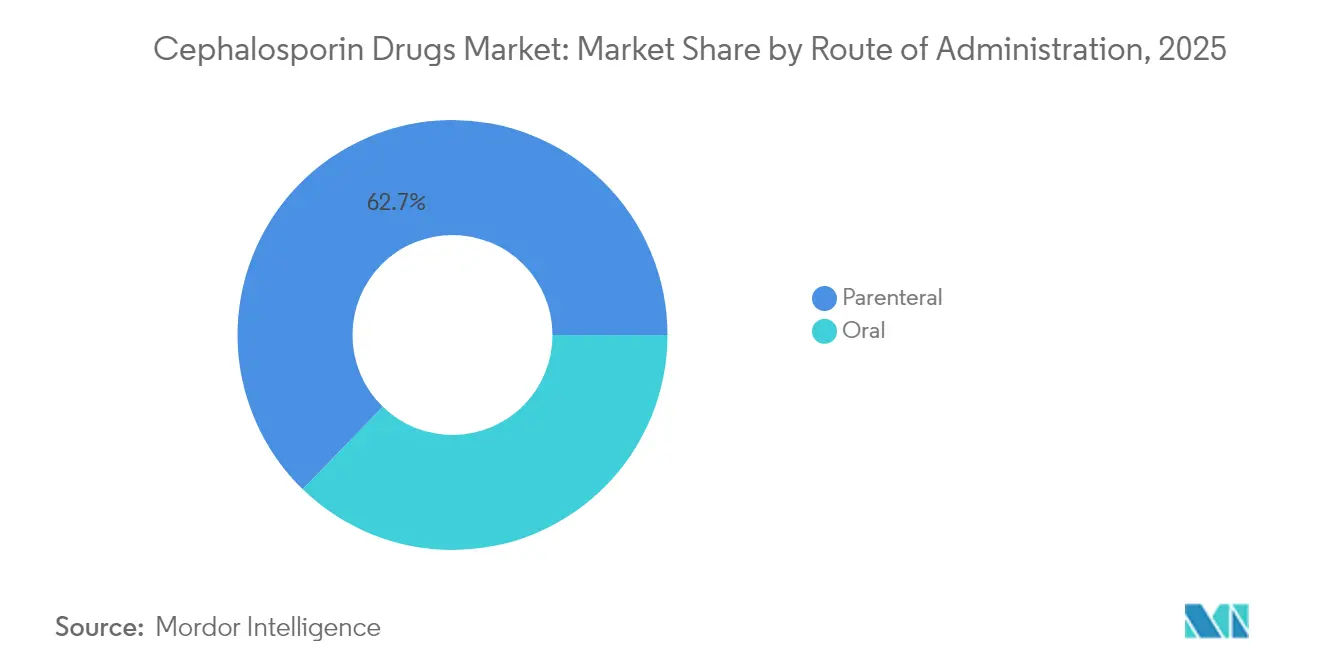

- Por vía de administración, las formulaciones parenterales representaron el 62,74% del tamaño del mercado de medicamentos cefalosporínicos en 2025 y crecen a una CAGR del 7,22% hasta 2031.

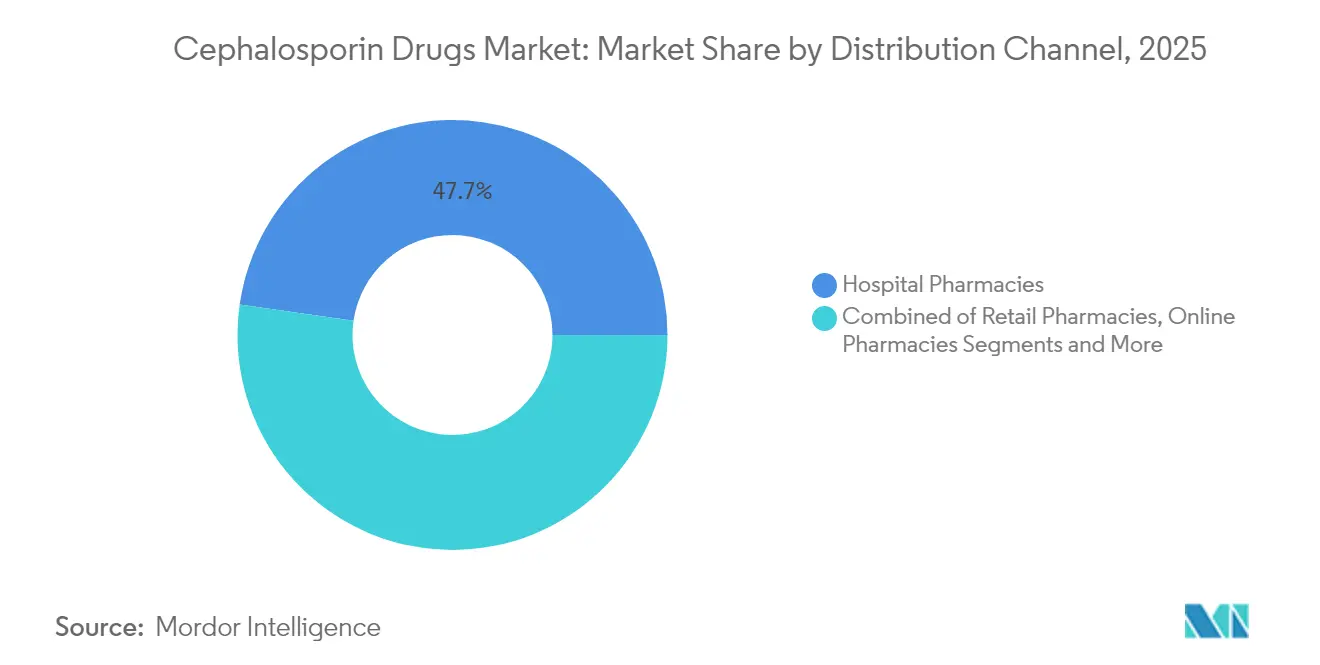

- Por canal de distribución, las farmacias hospitalarias mantuvieron una participación de ingresos del 47,74% en 2025; las farmacias en línea registran la CAGR de pronóstico más alta del 9,28% hasta 2031.

- Por tipo de prescripción, los medicamentos con prescripción dominaron con una participación del 79,65% en 2025, aunque los productos de venta libre registran una CAGR del 6,12% hasta 2031.

- Por indicación, las infecciones del tracto respiratorio capturaron una participación del 27,12% del tamaño del mercado de medicamentos cefalosporínicos en 2025, mientras que la sepsis y la meningitis avanzan a una CAGR del 7,86% hasta 2031.

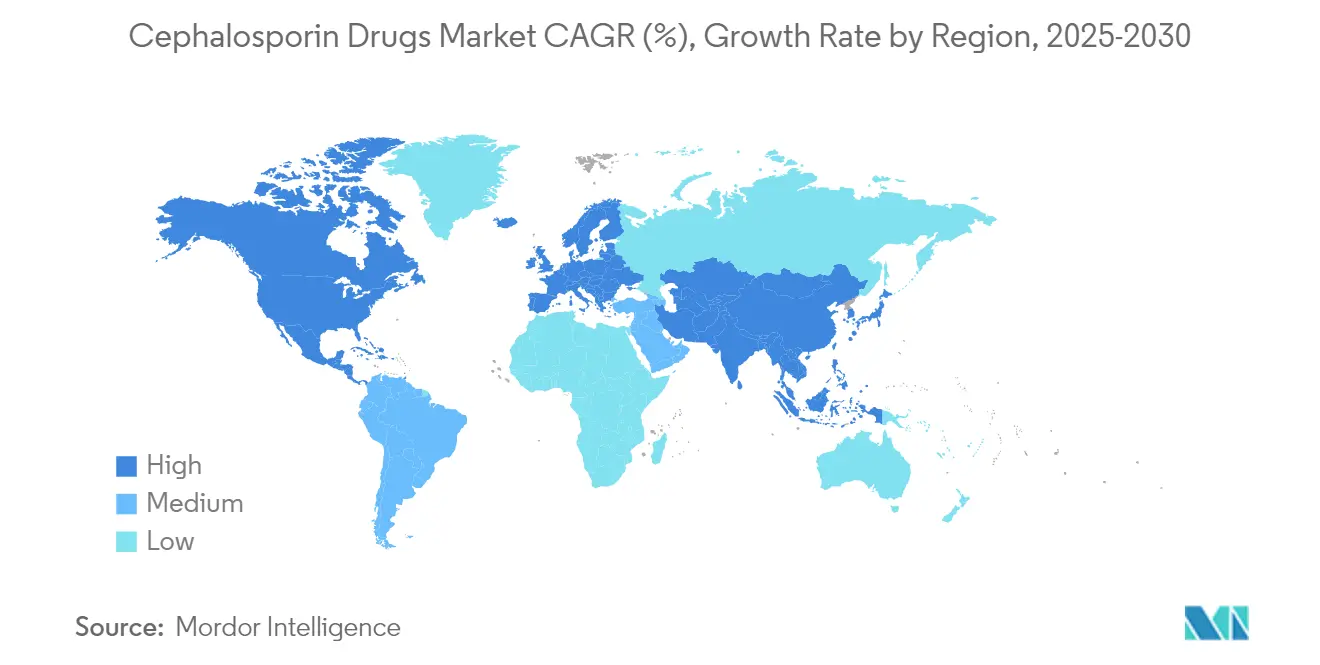

- Por geografía, América del Norte comandó una participación del 31,18% en 2025, mientras que Asia-Pacífico avanza a una CAGR del 7,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Medicamentos Cefalosporínicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prevalencia Creciente de Infecciones por Gramnegativos Multirresistentes | +0.80% | Global, con mayor impacto en Asia-Pacífico y mercados emergentes | Mediano plazo (2-4 años) |

| Crecimiento en Procedimientos Quirúrgicos e Infecciones Adquiridas en el Hospital | +0.60% | América del Norte y la Unión Europea, expandiéndose a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Programas Acelerados de Productos de Enfermedades Infecciosas Calificados e Incentivos de Atracción Antimicrobiana | +0.40% | Estados Unidos, con efecto expansivo hacia mercados alineados regulatoriamente | Corto plazo (≤ 2 años) |

| Reclasificación AWaRe de la Organización Mundial de la Salud que Impulsa el Uso en Países de Ingresos Bajos y Medios | +0.50% | África Subsahariana, Asia Meridional, América Latina | Mediano plazo (2-4 años) |

| Formulaciones de Depósito Parenteral de Acción Prolongada para Terapia Antimicrobiana Parenteral Ambulatoria | +0.30% | América del Norte y la Unión Europea, adopción temprana en centros urbanos | Mediano plazo (2-4 años) |

| Aumento de Aprobaciones Veterinarias y Uso de Antibióticos en la Agricultura | +0.20% | Regiones agrícolas globales, concentradas en áreas de ganadería intensiva | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia Creciente de Infecciones por Gramnegativos Multirresistentes

Los patógenos gramnegativos multirresistentes dominan ahora los perfiles de infección hospitalaria, impulsando a los médicos hacia las cefalosporinas de quinta generación que mantienen actividad contra las Enterobacterales productoras de betalactamasas de espectro extendido. Los aislamientos de Klebsiella pneumoniae ST307 muestran un 85% de resistencia a los agentes de tercera generación, acelerando la adopción de combinaciones de ceftobiprole y cefepima-enmetazobactam que siguen siendo eficaces. La guía de 2024 de la Sociedad de Enfermedades Infecciosas de América posiciona estos fármacos avanzados como terapia recomendada, permitiendo precios premium a pesar de la competencia genérica. Los hospitales también emplean regímenes combinados con inhibidores de betalactamasas, especialmente en unidades de cuidados intensivos, creando un soporte de volumen a largo plazo para las variantes de cefalosporinas de alta potencia.

Crecimiento en Procedimientos Quirúrgicos e Infecciones Adquiridas en el Hospital

El aumento de los volúmenes quirúrgicos globales se correlaciona directamente con la demanda de profilaxis con cefalosporinas. Las guías clínicas respaldan los agentes de primera y segunda generación para la mayoría de las intervenciones, logrando tasas de infección del 3% cuando se administran dentro de la hora previa a la incisión. Los protocolos de neumonía adquirida en el hospital y sepsis dependen de una cobertura empírica de amplio espectro temprana; los estudios demuestran reducciones notables de la mortalidad cuando las cefalosporinas se administran con prontitud. El crecimiento de la cirugía ambulatoria amplía aún más la necesidad de formulaciones de acción corta, mientras que las economías emergentes añaden una capacidad quirúrgica nueva y sustancial, sosteniendo el mercado de medicamentos cefalosporínicos.

Programas Acelerados de Productos de Enfermedades Infecciosas Calificados e Incentivos de Atracción Antimicrobiana

La vía de Productos de Enfermedades Infecciosas Calificados de la Administración de Alimentos y Medicamentos de los Estados Unidos otorga extensiones de exclusividad de cinco años y revisión prioritaria, mejorando materialmente la economía de investigación y desarrollo de cefalosporinas.[2]Administración de Alimentos y Medicamentos de los Estados Unidos, "Designaciones de Productos de Enfermedades Infecciosas Calificados (QIDP)," fda.gov Desde 2012, 147 designaciones han pasado por el programa, incluidos Exblifep y Zevtera, ambos asegurando aprobación rápida y margen estratégico de precios. Aunque los críticos argumentan que la política favorece la innovación incremental, el marco de Productos de Enfermedades Infecciosas Calificados refuerza la confianza de los inversores y canaliza los fondos de investigación y desarrollo hacia terapias combinadas que abordan la resistencia.

Reclasificación AWaRe de la Organización Mundial de la Salud que Impulsa el Uso en Países de Ingresos Bajos y Medios

La guía AWaRe clasifica muchas cefalosporinas en la categoría de Acceso, señalando a los gobiernos de países de ingresos bajos y medios que adquieran estos agentes para el tratamiento de primera línea. La lista de 2023 dirige el financiamiento hacia la ceftriaxona para la neumonía y la sepsis, desencadenando licitaciones más elevadas en Asia Meridional y África Subsahariana. La alineación de los formularios nacionales con AWaRe amplía los volúmenes unitarios, incluso en condiciones de sensibilidad al precio, y ancla el mercado de medicamentos cefalosporínicos en regiones anteriormente desatendidas por antibióticos parenterales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Erosión de Precios Genéricos por Contratación Basada en Licitaciones | -0.70% | Global, particularmente pronunciada en mercados emergentes y sistemas de salud pública | Corto plazo (≤ 2 años) |

| Restricciones Globales de Gestión de Antibióticos sobre el Uso Amplio | -0.50% | América del Norte y la Unión Europea liderando, expandiéndose globalmente a través de iniciativas de la Organización Mundial de la Salud | Mediano plazo (2-4 años) |

| Bajo Retorno sobre la Inversión a Pesar de los Incentivos de Atracción que Desincentivan la Investigación y Desarrollo | -0.40% | Industria farmacéutica global, concentrada en mercados desarrollados con altos costos de investigación y desarrollo | Largo plazo (≥ 4 años) |

| Modalidades No Antibióticas Emergentes (Fagos, CRISPR) | -0.30% | Adopción temprana en América del Norte y la Unión Europea, expandiéndose a centros de investigación de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Erosión de Precios Genéricos por Contratación Basada en Licitaciones

El vencimiento de patentes atrae a numerosos competidores genéricos, y las licitaciones centralizadas reducen los precios rápidamente, en particular para los medicamentos de tercera generación. Los hospitales que implementaron políticas de restricción estrictas documentaron caídas del gasto del 46,2% tras cambiar a los genéricos de menor precio. Los fabricantes deben ahora apoyarse en la escala de fabricación o abandonar los segmentos de bajo margen, intensificando la consolidación dentro del mercado de medicamentos cefalosporínicos.

Restricciones Globales de Gestión de Antibióticos sobre el Uso Amplio

Los programas obligatorios de gestión de antibióticos limitan el uso empírico de antibióticos de amplio espectro. Los Centros para el Control y la Prevención de Enfermedades señalan que casi el 30% de las prescripciones hospitalarias no están justificadas, lo que impulsa sistemas de apoyo a la toma de decisiones y órdenes de suspensión automática. Tales controles reducen los volúmenes de cefalosporinas incluso donde persiste la necesidad clínica, subrayando la importancia del diagnóstico dirigido y las formulaciones más específicas.[3]Centros para el Control y la Prevención de Enfermedades, "Elementos Básicos de la Gestión de Antibióticos Hospitalarios," cdc.gov

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Generación: La Innovación de Quinta Generación Impulsa el Crecimiento Premium

Las moléculas de tercera generación mantuvieron el 44,02% de la participación del mercado de medicamentos cefalosporínicos en 2025, gracias a su cobertura confiable en infecciones respiratorias, urinarias e intraabdominales. Sin embargo, la presión continua de resistencia impulsa los agentes de quinta generación, que se prevé registren una CAGR del 8,68% hasta 2031. La aprobación de ceftobiprole en 2024 ilustra cómo los espectros ampliados grampositivos y gramnegativos elevan el valor terapéutico y sostienen los precios premium. La cefepima de cuarta generación, combinada con inhibidores modernos de betalactamasas, también gana terreno porque las tasas de respuesta compuesta superan el 79,1% en infecciones urinarias difíciles. El tamaño del mercado de medicamentos cefalosporínicos para las generaciones avanzadas se amplía, por tanto, más rápido de lo que indican los volúmenes, ya que los hospitales pagan una prima por la eficacia que rompe la resistencia.

Los incentivos fiscales incorporados en los estatutos de Productos de Enfermedades Infecciosas Calificados prolongan la exclusividad para las combinaciones novedosas, alentando a las empresas a posicionar los medicamentos de quinta generación en el vértice de las jerarquías de formularios. No obstante, los pagadores orientados al costo favorecen los genéricos de tercera generación para los casos rutinarios, obligando a los fabricantes a equilibrar la innovación de alto margen con las franquicias heredadas de alto volumen. Esta dinámica genera un campo competitivo bifurcado donde la estrategia de precios y el desempeño antimicrobiano codeterminan la adopción.

Por Tipo de Prescripción: El Crecimiento de Venta Libre Señala la Expansión del Acceso

Los medicamentos con prescripción representaron el 79,65% de los ingresos de 2025 porque los regímenes de dosificación complejos y las preocupaciones sobre la resistencia requieren supervisión médica. Sin embargo, el subsegmento de venta libre avanza a una CAGR del 6,12% a medida que los reguladores en determinados mercados de Asia-Pacífico permiten el suministro guiado por farmacéuticos para infecciones leves. Esta liberalización controlada reduce los tiempos de espera de los pacientes y agiliza las cargas de atención primaria, ampliando la participación en el mercado de medicamentos cefalosporínicos.

El crecimiento de las farmacias digitales impulsa aún más la adopción de venta libre al integrar módulos de consulta virtual que satisfacen los requisitos legales para la venta de antibióticos. En contraste, los mercados de altos ingresos persisten con el estatus de prescripción, citando prioridades de gestión. El panorama regulatorio resultante, en forma de mosaico, lleva a las empresas multinacionales a adaptar sus carteras de unidades de mantenimiento de existencias a modelos de acceso dispares, manteniendo al mismo tiempo la vigilancia sobre la seguridad y el monitoreo de la resistencia.

Por Vía de Administración: El Dominio Parenteral Refleja la Gravedad

Los formatos parenterales capturaron el 62,74% del tamaño del mercado de medicamentos cefalosporínicos en 2025 porque las enfermedades críticas exigen niveles terapéuticos rápidos que solo se pueden obtener mediante infusión intravenosa. La expansión de la terapia antimicrobiana parenteral ambulatoria, respaldada por dispositivos portátiles y bombas elastoméricas, impulsa la CAGR parenteral al 7,22% a medida que la atención migra de las salas de hospitalización a los entornos comunitarios. La innovación subcutánea que logra una biodisponibilidad del 96% podría convertir aún más ciertos regímenes orales en alternativas inyectables de reducción gradual, consolidando la primacía parenteral.

Las dosis orales aún cubren las infecciones respiratorias y urinarias no complicadas, pero enfrentan desafíos de adherencia y absorción. Los fabricantes invierten en suspensiones palatables y comprimidos de liberación sostenida para defender este nicho. No obstante, los pagadores aceptan ampliamente los costos más altos de los medicamentos parenterales cuando las guías clínicas exigen una eliminación bacteriana rápida, preservando su dominio de ingresos dentro del mercado de medicamentos cefalosporínicos.

Por Indicación: El Surgimiento de la Sepsis Impulsa el Enfoque en Cuidados Críticos

Las infecciones del tracto respiratorio mantuvieron el primer lugar con una participación de mercado del 27,12% en 2025, reflejando el sólido respaldo de las guías clínicas para la ceftriaxona y agentes similares. Sin embargo, la mayor conciencia sobre la sepsis impulsa ese segmento a una CAGR del 7,86%, superando a todos los demás a medida que los servicios de urgencias implementan paquetes de antibióticos tempranos. Los protocolos de sepsis japoneses y estadounidenses especifican las cefalosporinas como pilares empíricos, aumentando la demanda de agentes con sólida actividad gramnegativa.

El seguimiento de la incidencia muestra que los ingresos por meningitis también aumentan, especialmente en África Subsahariana, sosteniendo la necesidad de cefalosporinas de alta penetración. Las infecciones de piel y tejidos blandos y las infecciones del tracto urinario se mantienen estables, pero se gestionan cada vez más con genéricos más baratos, lo que ilustra cómo los niveles de gravedad clínica dictan la jerarquía terapéutica en el mercado de medicamentos cefalosporínicos.

Por Canal de Distribución: La Transformación Digital Acelera el Crecimiento en Línea

Las farmacias hospitalarias fueron responsables del 47,74% de las ventas en 2025 porque controlan el inventario parenteral para los ingresos agudos. Sin embargo, los canales en línea crecen rápidamente a una CAGR del 9,28% a medida que las plataformas de comercio electrónico integran la verificación de recetas electrónicas y la logística de cadena de frío. El mayor acceso a banda ancha, los pagos móviles y las herramientas de carga de recetas posicionan a las farmacias virtuales como portales convenientes, especialmente para infecciones crónicas o recurrentes.

Los establecimientos minoristas mantienen su relevancia para las reducciones graduales orales posteriores al alta, aunque las presiones sobre los márgenes se intensifican a medida que los competidores en línea ofrecen precios más bajos. Los hospitales responden asociándose con empresas de logística para extender los servicios de infusión a los hogares, difuminando los límites entre el suministro institucional y comunitario. Esta convergencia valida las estrategias omnicanal para llegar a cada punto de contacto en el mercado de medicamentos cefalosporínicos.

Análisis Geográfico

América del Norte lideró con el 31,18% de los ingresos en 2025, debido a los hospitales avanzados, el alto rendimiento quirúrgico y las cadenas de innovación impulsadas por los Productos de Enfermedades Infecciosas Calificados. Las normas de gestión antimicrobiana de los Estados Unidos garantizan un uso racional sin comprometer el acceso oportuno, y los formularios provinciales de Canadá priorizan la rentabilidad mientras conservan opciones de espectro más amplio para los cuidados críticos. Los grandes sistemas de pagadores negocian descuentos por volumen considerables, lo que frena el crecimiento nominal pero consolida la demanda de base tanto para las cefalosporinas genéricas como para las premium en el mercado de medicamentos cefalosporínicos.

Asia-Pacífico registra la CAGR más rápida del 7,55% hasta 2031, respaldada por expansiones de capacidad en China e India, el aumento del gasto en salud y alarmantes tasas de resistencia que hacen necesarias las formulaciones avanzadas. Las asociaciones como el lanzamiento de cefepima-enmetazobactam por parte de Orchid Pharma y Cipla subrayan el papel de la fabricación local en la ampliación del acceso. Las licitaciones gubernamentales vinculadas a los planes de salud universal estimulan compras de gran volumen, aunque la intensa competencia de precios exige que las empresas equilibren la rentabilidad con la escala.

Europa mantiene un crecimiento estable de un solo dígito medio a medida que la prescripción basada en evidencia y el diagnóstico rápido moderan el uso innecesario. Las aprobaciones armonizadas de la Agencia Europea de Medicamentos permiten lanzamientos simultáneos con los Estados Unidos, lo que permite a las empresas aprovechar campañas de marketing unificadas en los principales mercados. Los ajustes regulatorios del Reino Unido tras el Brexit introducen una incertidumbre moderada, pero la adhesión general a las guías de gestión de la Organización Mundial de la Salud crea patrones de demanda predecibles que privilegian las combinaciones más nuevas capaces de superar la prevalencia endémica de betalactamasas de espectro extendido.

Panorama Competitivo

El mercado de medicamentos cefalosporínicos está moderadamente consolidado. Pfizer, Roche y Merck aprovechan las redes de distribución globales y el capital de marca establecido, mientras que Basilea Pharmaceutica, Venatorx Pharmaceuticals y Allecra Therapeutics se posicionan en nichos con combinaciones de inhibidores de betalactamasas que abordan brechas de resistencia específicas. Las alianzas estratégicas proliferan: Venatorx se asoció con Menarini para la comercialización de cefepima-taniborbactam en toda Europa, mientras que la adquisición de Qpex Biopharma por parte de Shionogi fortalece su cartera en etapa avanzada.

El descubrimiento asistido por inteligencia artificial gana terreno; Eli Lilly colabora con OpenAI para acelerar la identificación de candidatos para antimicrobianos de próxima generación. Esta convergencia tecnológica comprime los plazos de desarrollo y puede compensar los históricamente bajos retornos de la inversión en antibióticos. Mientras tanto, las aprobaciones veterinarias de medicamentos como el pradofloxacino generan flujos de ingresos adicionales, aunque plantean el debate sobre la gestión, lo que obliga a las empresas a navegar por terrenos regulatorios divergentes.

Las estrategias de cartera ahora enfatizan la gestión del ciclo de vida: una vez que las indicaciones humanas pierden la exclusividad, las empresas presentan solicitudes para extensiones pediátricas, de depósito ambulatorio o de salud animal para sostener los flujos de caja. Los fabricantes también invierten en cadenas de suministro verticalmente integradas para mitigar la escasez de materias primas y diferenciarse en confiabilidad, un factor decisivo en las adjudicaciones de licitaciones. En conjunto, estos movimientos fortalecen las ventajas competitivas mientras mantienen vibrantes las perspectivas de adquisición, ya que los actores más grandes buscan activos con perfiles validados de ruptura de resistencia.

Líderes de la Industria Global de Medicamentos Cefalosporínicos

Baxter International

GlaxoSmithKline PLC

Lupin Pharmaceuticals Inc.

Pfizer Inc.

Teva Pharmaceutical Industries Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Innoviva Specialty Therapeutics comenzó a distribuir Zevtera (ceftobiprole) en los Estados Unidos, apuntando a aproximadamente 100.000 casos anuales de bacteriemia por Staphylococcus aureus.

- Abril de 2025: B. Braun Medical obtuvo la autorización de la Administración de Alimentos y Medicamentos para piperacilina-tazobactam en el sistema DUPLEX, mejorando la seguridad en el punto de atención al eliminar los pasos de preparación.

- Junio de 2024: Orchid Pharma se unió a Cipla para introducir cefepima-enmetazobactam en India, con el objetivo de reducir la neumonía adquirida en el hospital causada por organismos resistentes.

- Junio de 2024: Eli Lilly se asoció con OpenAI para explorar modelos de inteligencia artificial generativa para el descubrimiento de antimicrobianos dentro de su compromiso de USD 100 millones con el Fondo de Acción contra la Resistencia Antimicrobiana.

- Junio de 2024: La Administración de Alimentos y Medicamentos autorizó Zevtera para bacteriemia, infecciones de piel y neumonía, otorgando 10 años de exclusividad bajo las disposiciones de Productos de Enfermedades Infecciosas Calificados.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de medicamentos cefalosporínicos como los ingresos por ventas mundiales de formulaciones terminadas de cefalosporinas de primera a quinta generación registradas para uso terapéutico humano. Los flujos de ingresos abarcan sólidos orales con y sin receta, viales inyectables y bolsas listas para infusión dispensados a través de canales hospitalarios, minoristas y en línea.

Exclusiones del alcance: Los productos veterinarios, la API a granel y los productos combinados en los que la cefalosporina no es el principio activo principal quedan fuera de nuestro alcance.

Descripción general de la segmentación

- Por Generación

- Primera generación

- Segunda generación

- Tercera generación

- Cuarta generación

- Quinta generación

- Por Tipo de Prescripción

- Medicamentos con Prescripción

- Medicamentos de Venta Libre

- Por Vía de Administración

- Oral

- Parenteral

- Por Indicación

- Infecciones del Tracto Respiratorio

- Infecciones del Tracto Urinario

- Infecciones de Piel y Tejidos Blandos

- Sepsis y Meningitis

- Por Canal de Distribución

- Farmacias Hospitalarias

- Farmacias Minoristas

- Farmacias en Línea

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a farmacéuticos especializados en enfermedades infecciosas, miembros de comités de formularios, gestores de licitaciones y ejecutivos de fabricación de cefalosporinas en América del Norte, Europa, China, India, Brasil y los estados del CCG. Las discusiones verificaron la dispersión de precios unitarios, los factores desencadenantes de sustitución y las barreras esperadas de administración, cubriendo las brechas que la investigación documental por sí sola no puede subsanar.

Investigación documental

Comenzamos con conjuntos de datos de salud pública como la vigilancia de resistencia WHO GLASS, los paneles de utilización de antibióticos del US CDC y los archivos de consumo ECDC ESAC-Net, que establecen patrones de volumen en todas las regiones. Las señales comerciales y de precios se recopilan de los códigos de envío de UN Comtrade, los portales de adquisiciones nacionales (por ejemplo, GEM de India) y los registros de precios de la EMA, mientras que las revisiones de guías clínicas de IDSA y NICE señalan cambios en las generaciones preferidas. Los estados financieros de las empresas consultados a través de D&B Hoovers y los flujos de noticias de Dow Jones Factiva nos ayudan a conciliar las divisiones entre marcas y genéricos e identificar interrupciones en el suministro. Estas fuentes son ilustrativas, no exhaustivas; se revisaron muchas más para obtener contexto, aclaraciones y verificaciones cruzadas.

Dimensionamiento del mercado y previsión

Una construcción descendente convierte las dosis diarias definidas a nivel de país en ventas en USD utilizando precios de envase ponderados, y luego alinea los resultados con consolidaciones ascendentes selectivas de ingresos de proveedores muestreados y verificaciones de canales. Las variables clave introducidas en el modelo incluyen: - tasas de hospitalización por infecciones respiratorias y urinarias, - ratios de penetración de genéricos por generación, - curvas de erosión de precios vinculadas a licitaciones, - prevalencia de aislamientos Gram-negativos multirresistentes, y - cambios impulsados por guías clínicas hacia la tercera y quinta generación. La regresión multivariante, complementada con análisis de escenarios para la aceleración de la RAM, proyecta la demanda hasta 2030; los datos granulares faltantes se imputan mediante medias móviles de tres años a partir de escaneos auditados de farmacias minoristas.

Ciclo de validación de datos y actualización

Los resultados pasan verificaciones de varianza frente a bandas históricas de CAGR, reajuste de divisas y señales de anomalías generadas por nuestro script de auditoría interno. Los analistas sénior revisan cada capa del modelo antes de la aprobación. El informe se actualiza anualmente, con actualizaciones intermedias activadas por aprobaciones regulatorias importantes, alertas de seguridad o perturbaciones en la cadena de suministro, y se completa una ejecución de validación rápida inmediatamente antes de la entrega al cliente.

Por qué la línea de base de medicamentos cefalosporínicos de Mordor es confiable

Las estimaciones publicadas divergen con frecuencia porque cada empresa selecciona diferentes moléculas de corte, rangos de precios y cadencias de actualización, lo que altera los totales antes incluso de que comience la metodología.

Los principales factores de brecha incluyen si se contabilizan los genéricos parenterales, cómo se modela la deflación de precios derivada de licitaciones de gran volumen y en qué medida los datos de auditoría regionales se muestrean o extrapolan.

La combinación equilibrada de Mordor entre el cálculo del volumen de prescripciones y las consolidaciones selectivas de ingresos, junto con las actualizaciones anuales, reduce el riesgo tanto de subestimación como de sobreestimación.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 20,63 B (2025) | Mordor Intelligence | - |

| USD 14,10 B (2023) | Global Consultancy A | Excluye los inyectables hospitalarios y se basa únicamente en la deflación histórica del ASP |

| USD 19,38 B (2023) | Data Publisher B | Agrupa las cefalosporinas en un conjunto más amplio de antibióticos y luego asigna una proporción mediante ratios fijos |

| USD 20,05 B (2024) | Trade Journal C | Emplea proyecciones de ventas descendentes sin validación ascendente y asume un crecimiento de precios global constante |

En conjunto, la comparación muestra que cuando la selección de moléculas, la cobertura de canales y la lógica de erosión de precios se estandarizan, la cifra de Mordor se sitúa en el punto medio de las posibilidades creíbles y ofrece a los responsables de la toma de decisiones una línea de base transparente y reproducible que pueden rastrear hasta variables claras.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de medicamentos cefalosporínicos?

El mercado de medicamentos cefalosporínicos está valorado en USD 21,24 millones en 2026, con una previsión de alcanzar USD 24,59 millones en 2031 a una CAGR del 2,97%.

¿Qué generación de cefalosporinas crece más rápido?

Se proyecta que las cefalosporinas de quinta generación se expandan a una CAGR del 8,68% hasta 2031 debido a su actividad contra patógenos multirresistentes.

¿Por qué las formulaciones parenterales dominan el mercado de medicamentos cefalosporínicos?

Las infecciones graves requieren concentraciones séricas rápidas que solo la administración intravenosa puede proporcionar, otorgando a los formatos parenterales una participación de ingresos del 62,74% en 2025 y una tasa de crecimiento del 7,22%.

¿Qué región se espera que registre el mayor crecimiento?

Asia-Pacífico es la región de más rápido crecimiento, avanzando a una CAGR del 7,55% hasta 2031, impulsada por la expansión del acceso a la atención médica y las altas tasas de resistencia antimicrobiana.

¿Cómo afectan los programas de gestión a la demanda de cefalosporinas?

Las iniciativas de gestión reducen el uso innecesario de amplio espectro, recortando el crecimiento del volumen; sin embargo, también fomentan la adopción de cefalosporinas más nuevas y más específicas que ofrecen mejores resultados clínicos.

Última actualización de la página el: