Tamanho e Participação do Mercado de Dissociação Celular

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 0.7 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.41 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.96% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

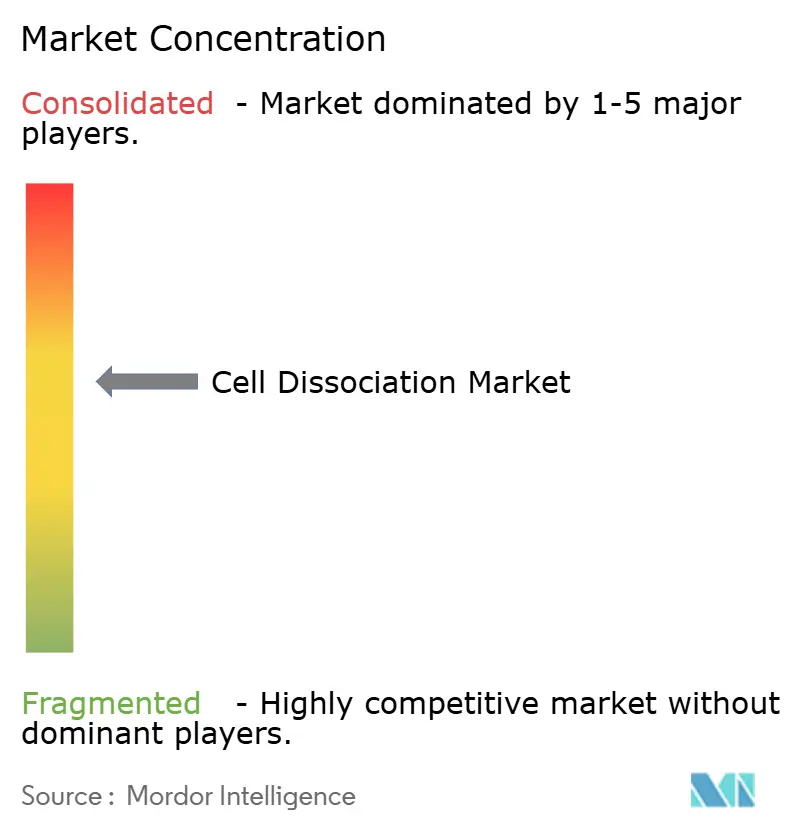

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dissociação Celular por Mordor Intelligence

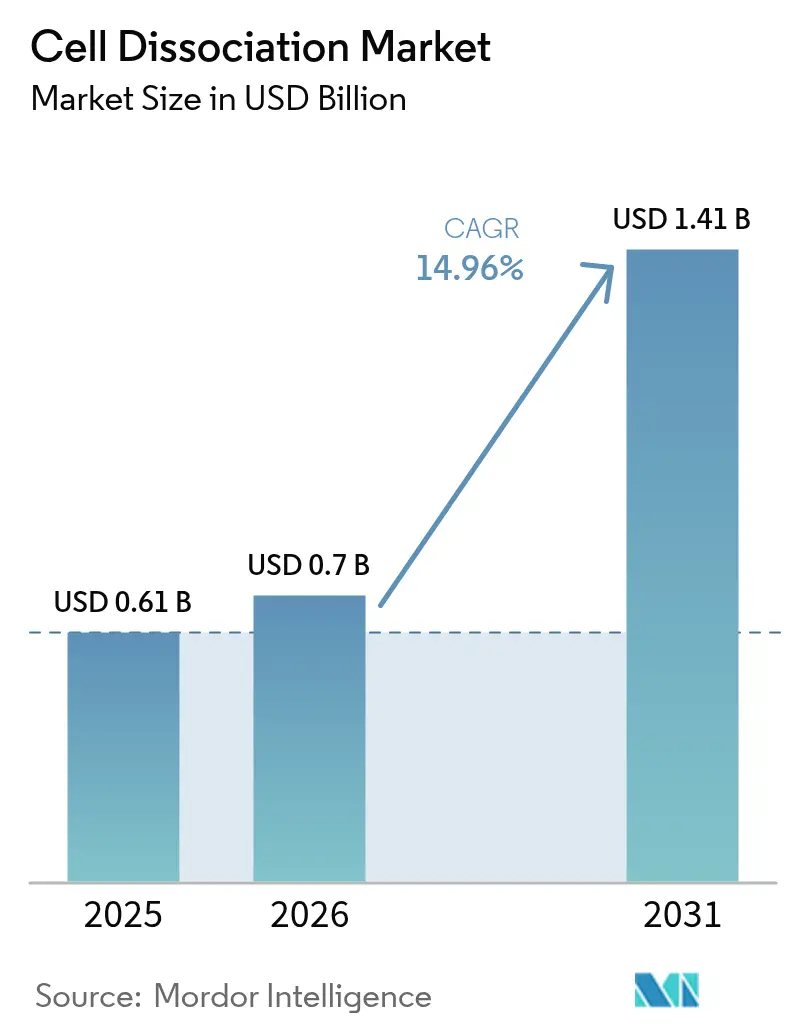

O tamanho do mercado de dissociação celular foi avaliado em USD 0,61 bilhão em 2025 e estima-se que cresça de USD 0,7 bilhão em 2026 para atingir USD 1,41 bilhão até 2031, a um CAGR de 14,96% durante o período de previsão (2026-2031). A ascensão do mercado está ligada ao seu papel habilitador na produção de terapias celulares e gênicas, na ômica de célula única e nos pipelines de medicina personalizada. As aprovações regulatórias para terapias avançadas, os avanços em automação e o financiamento público em larga escala para biotecnologia aceleram coletivamente a adoção. As empresas farmacêuticas e de biotecnologia permanecem as principais compradoras, mas as organizações de pesquisa contratada (CROs) capturam uma participação crescente à medida que os patrocinadores terceirizam tarefas complexas. A América do Norte mantém a liderança graças à infraestrutura estabelecida, enquanto a Ásia-Pacífico registra o crescimento mais rápido, impulsionado por programas nacionais multibilionários na China, no Japão e na Índia.

Principais Conclusões do Relatório

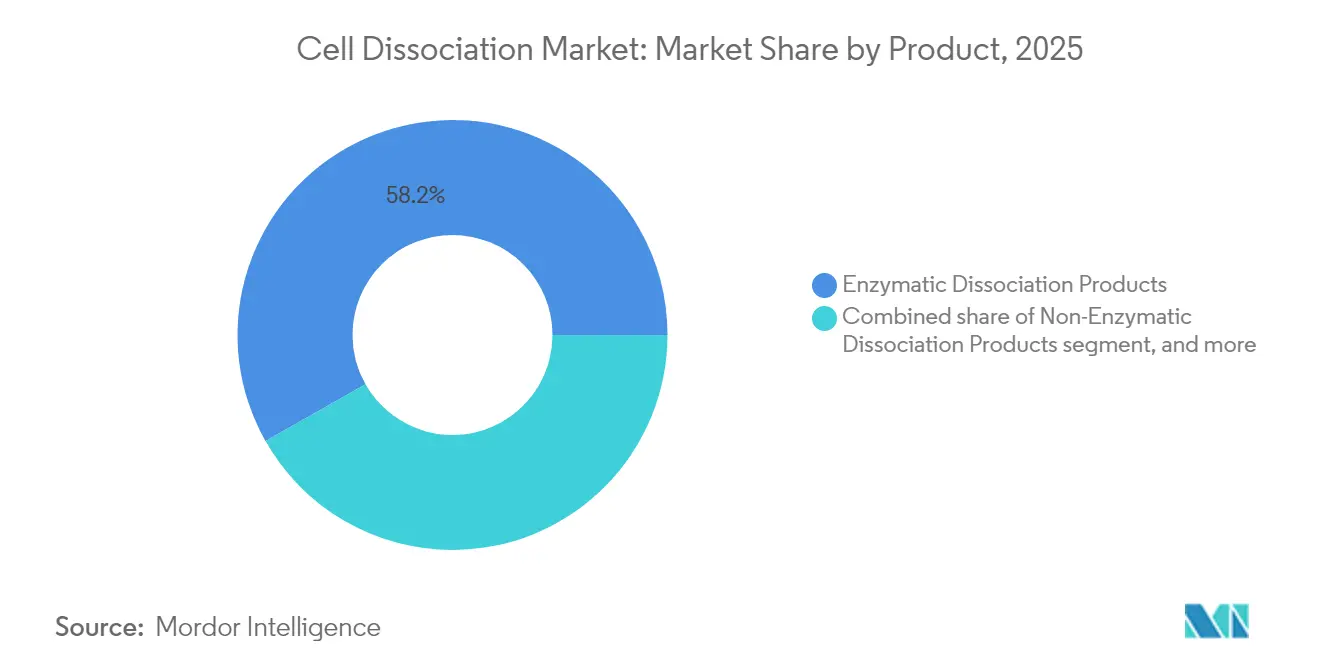

- Por categoria de produto, os reagentes enzimáticos lideraram com 58,21% da participação do mercado de dissociação celular em 2025, enquanto os produtos não enzimáticos devem se expandir a um CAGR de 17,08% até 2031.

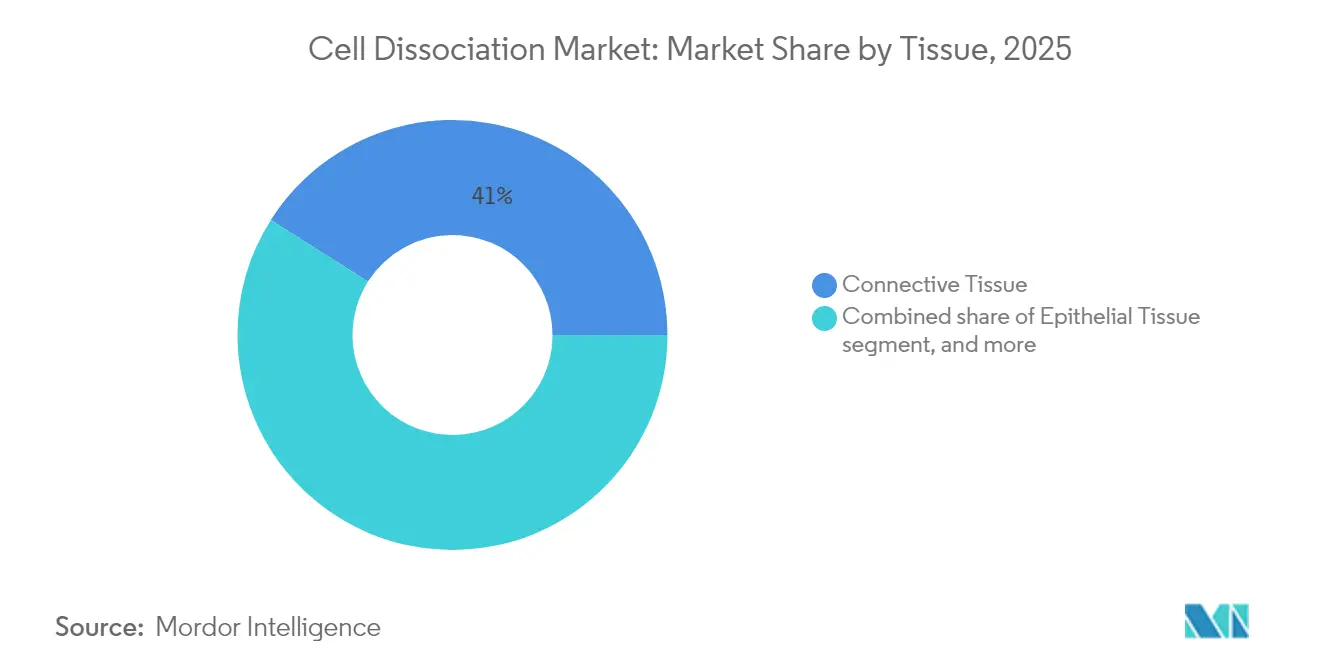

- Por tipo de tecido, o tecido conjuntivo comandou 41,02% do tamanho do mercado de dissociação celular em 2025; as aplicações em tumores e organoides avançam a um CAGR de 17,32% até 2031.

- Por usuário final, as empresas farmacêuticas e de biotecnologia detinham 46,18% do tamanho do mercado de dissociação celular em 2025, enquanto as CROs registram o maior CAGR de 17,85% até 2031.

- Por geografia, a América do Norte respondeu por 38,32% da participação do mercado de dissociação celular em 2025, enquanto a Ásia-Pacífico deve registrar um CAGR de 16,21% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Dissociação Celular

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão dos pipelines de terapia celular e gênica | +3.2% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Adoção crescente de tecnologias de ômica de célula única | +2.8% | América do Norte e Ásia-Pacífico | Curto prazo (≤2 anos) |

| Aumento na biofabricação para medicina personalizada | +2.1% | América do Norte e UE | Longo prazo (≥4 anos) |

| Crescimento dos investimentos em pesquisa de medicina regenerativa | +1.9% | Global com aceleração na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Demanda crescente por automação de alto rendimento | +1.7% | América do Norte e UE | Curto prazo (≤2 anos) |

| Iniciativas governamentais para fortalecer a infraestrutura de biotecnologia | +1.5% | Ásia-Pacífico e Oriente Médio-África | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão dos Pipelines de Terapia Celular e Gênica

Sete terapias celulares e gênicas obtiveram aprovação da FDA em 2024, e a agência espera de 10 a 20 aprovações anuais até 2025[1]Sociedade Internacional de Terapia Celular e Gênica, "Aprovações de Terapia Celular e Gênica 2024," isctglobal.org. Cada produto requer protocolos sofisticados de isolamento celular, elevando a demanda por plataformas de dissociação automatizadas capazes de reduzir os custos de liberação de lotes em 50%. Os programas para tumores sólidos e doenças autoimunes diversificam os insumos de tecido, intensificando os requisitos de qualidade e escalabilidade dos reagentes. Os formatos alogênicos aumentam ainda mais os volumes de lote por doador, ressaltando a necessidade de fluxos de trabalho padronizados e de grau GMP.

Adoção Crescente de Tecnologias de Ômica de Célula Única

Os chips microfluídicos agora processam mais de 100.000 células por execução, uma mudança significativa em relação às capacidades anteriores. Para preservar a integridade do RNA, os novos protocolos FixNCut permitem a fixação reversível do tecido antes da dissociação, facilitando o transporte de amostras sem perda de dados. As aplicações em oncologia dominam a demanda, pois os estudos de heterogeneidade dependem de suspensões de células únicas com alta viabilidade. Os pipelines aprimorados por inteligência artificial intensificam a pressão por protocolos padronizados que minimizem a variabilidade.

Aumento na Biofabricação para Medicina Personalizada

Os organoides derivados de pacientes atingem uma taxa de sucesso de estabelecimento de 62% e preveem terapias eficazes em 91% dos casos de câncer pancreático. Os hospitais que buscam a fabricação no ponto de atendimento procuram dissociadores compactos e de sistema fechado adequados para salas limpas de Grau C. As diretrizes da FDA sobre materiais de origem animal aumentam o escrutínio sobre a proveniência dos reagentes, direcionando os compradores para fornecedores bem documentados.

Demanda Crescente por Automação de Alto Rendimento

Os dispositivos de onda acústica de superfície produzem micromistura sem marcadores e de alta compatibilidade que preserva células frágeis. O CellCelector Flex da Sartorius integra imageamento e dissociação suave para acelerar a seleção de clones para linhas GMP. A BD e a Biosero possuem citômetros de fluxo prontos para robótica que simplificam os fluxos de trabalho de triagem.

Análise de Impacto das Restrições*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo das tecnologias avançadas de dissociação | -2.1% | Global, mais acentuado em mercados emergentes | Médio prazo (2-4 anos) |

| Desafios de variabilidade e padronização | -1.8% | Global, impacta a fabricação em escala | Curto prazo (≤2 anos) |

| Requisitos regulatórios e de validação rigorosos | -1.6% | América do Norte, UE e mercados de alta regulamentação | Médio prazo (2-4 anos) |

| Disponibilidade limitada de enzimas de grau GMP | -1.5% | Global, agudo na Ásia-Pacífico e América Latina | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo das Tecnologias Avançadas de Dissociação

Conjuntos fechados e totalmente automatizados frequentemente excedem USD 1 milhão, limitando a adoção em laboratórios menores. A escassez global de enzimas pancreáticas infla ainda mais os custos de matéria-prima e os prazos de entrega. O cenário de CAR-T na China mostra como os altos custos de produção podem transferir a maior parte dos pagamentos para o desembolso direto.

Desafios de Variabilidade e Padronização

A variabilidade derivada de doadores complica a automação, exigindo protocolos personalizados que resistem à harmonização. O novo monógrafo da Comissão da Farmacopeia Europeia estabelece controles de qualidade mais rigorosos para produtos à base de células, mas a conformidade entre aplicações permanece complexa. A transição de etapas manuais para robótica requer extensos estudos de ponte que retardam o tempo de comercialização.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Soluções Não Enzimáticas Impulsionam a Inovação

Os reagentes enzimáticos mantiveram 58,21% de participação em 2025, com a colagenase bacteriana de Clostridium histolyticum valorizada por sua especificidade. A tripsina domina a passagem de rotina, enquanto a dispase e a elastase atendem a aplicações de nicho. As formulações não enzimáticas registram o CAGR mais rápido de 17,08%, pois os fluxos de trabalho de célula única evitam a exposição a proteases. A solução à base de quelante da ATCC e o TrypLE recombinante exemplificam essa mudança favorável à regulamentação. Os dissociadores de tecido automatizados agora são fornecidos com cartuchos de reagentes para minimizar a variabilidade do operador.

Por Tecido: Aplicações em Tumores Lideram o Crescimento

O tecido conjuntivo capturou 41,02% da participação de mercado em 2025, graças aos protocolos de colagenase bem padronizados em estudos de fígado e pulmão. As amostras de tumores e organoides registram o maior CAGR de 17,32%, com fluxos de trabalho assistidos por campo elétrico alcançando 95% de dissociação tecidual em menos de cinco minutos, mantendo a viabilidade. Os métodos para tumores mamários de camundongos agora atingem 90% de recuperação de células viáveis para análise transcriptômica de célula única.

Por Usuário Final: CROs Experimentam Expansão Rápida

As empresas farmacêuticas e de biotecnologia mantiveram 46,18% de participação de mercado em 2025, mas as CROs crescem mais rapidamente, a um CAGR de 17,85%, graças às restrições de capacidade dos grandes patrocinadores. A fabricação contratada detinha 67,13% do mercado de produção de terapias celulares e gênicas de USD 9,95 bilhões em 2023, destacando o impulso à terceirização. A aquisição da Cognate BioServices pela Charles River exemplifica a integração vertical do desenvolvimento e do fornecimento GMP.

Análise Geográfica

A América do Norte detinha 38,32% da participação de mercado em 2025, impulsionada pelas vias de aprovação acelerada da FDA para terapias avançadas. O BioGenesis Park de USD 430 milhões de Nova York adiciona 1.530 empregos e novas instalações GMP. O investimento de USD 22,5 milhões do Canadá na STEMCELL Technologies garante capacidade doméstica de reagentes. A Sartorius e a Siemens colaboram em automação de gêmeo digital que reduz o tempo de liberação de lotes.

A Ásia-Pacífico avança a um CAGR de 16,21%, liderada pelo programa de bioparque de USD 4,17 bilhões da China. O Plano de Cinco Anos para o Desenvolvimento de Startups do Japão e as necessidades de uma sociedade envelhecida impulsionam o crescimento da biotecnologia em direção a ¥15 trilhões até 2030. A política BioE3 da Índia visa posicionar os CDMOs locais como fornecedores globais em antecipação à diversificação da cadeia de suprimentos decorrente da conformidade com a Lei de Biossegurança dos EUA.

A Europa se beneficia da estratégia de biotecnologia da UE, que visa maior participação no mercado global de EUR 720 bilhões. As diretrizes da Agência Europeia de Medicamentos para produtos à base de células e os novos capítulos de controle de qualidade da Farmacopeia Europeia proporcionam clareza regulatória. A planta holandesa da Lonza produz CASGEVY para a Vertex, ressaltando a relevância da Europa como um hub de fabricação contratada de alto volume.

Panorama regulatório

Os reagentes e instrumentos de dissociação celular utilizados em fluxos de trabalho regulados de terapia celular e génica são amplamente posicionados como materiais auxiliares ou de processamento no âmbito da estrutura de Química, Manufatura e Controles (CMC), em vez de produtos terapêuticos independentes. Os patrocinadores geralmente são obrigados a descrever e justificar as etapas de dissociação mecânica ou enzimática em seus pacotes CMC, incluindo controles para resíduos e impactos sobre atributos críticos de qualidade. Isso impulsiona a demanda por materiais rastreáveis e bem caracterizados (por exemplo, enzimas recombinantes ou livres de origem animal) e documentação padronizada, como certificado de análise, declarações de origem, dados de estabilidade e perfil de impurezas.

Nos principais mercados, os reguladores convergem para sistemas de qualidade alinhados às BPF e gestão de risco para materiais de origem biológica, incluindo considerações de segurança viral e controles relacionados a TSE/BSE, quando aplicável. Na Europa, o EudraLex Volume 4 GMP específico para ATMPs, juntamente com as orientações da EMA para terapia génica e ATMPs experimentais, influencia a forma como os reagentes de dissociação são qualificados e como as alterações de processo são validadas. Isso, por sua vez, reforça a necessidade de desempenho consistente entre lotes e de um controlo de alterações estruturado. Os fornecedores frequentemente alinham-se com estruturas reconhecidas de qualidade de excipientes, como IPEC GMP e EXCiPACT, para apoiar os requisitos de qualificação e auditoria dos clientes em ambientes de fabricação clínica e comercial.

Cenário Competitivo

A Thermo Fisher Scientific domina por meio de amplas linhas de reagentes e planeja USD 40-50 bilhões em aquisições voltadas para tecnologias complementares. A BD desmembrará sua divisão de Biociências e Diagnósticos em um especialista em ferramentas para ciências da vida avaliado em USD 3,4 bilhões, para concentrar o foco em áreas de crescimento. O CellCelector Flex da Sartorius e a automação de gêmeo digital da Siemens oferecem soluções de ponta a ponta que minimizam a mão de obra e aumentam a consistência. A Miltenyi Biotec aproveita a tecnologia MACS para viabilizar a fabricação no ponto de atendimento em unidades hospitalares. Os fornecedores de enzimas firmam contratos de longo prazo para se proteger contra escassez, enquanto startups de microfluídica lançam dissociadores baseados em chips voltados para laboratórios de célula única.

Líderes da Indústria de Dissociação Celular

Thermo Fisher Scientific, Inc.

Becton, Dickinson And Company

Merck KGaA

Miltenyi Biotec

STEMCELL Technologies

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A automação e a padronização no processamento inicial de tecidos permanecem uma área clara de oportunidade, à medida que os programas de ómica de célula única e translacionais pressionam os laboratórios a produzir suspensões de célula única reprodutíveis e de alta viabilidade em tecidos variáveis. Um sinal específico é o lançamento comercial do STEMprep Tissue Dissociator System pela STEMCELL Technologies em junho de 2025, que aponta para uma demanda contínua por automação de bancada que reduz a variabilidade do operador e apoia maior rendimento em pesquisas de câncer e imunologia.

A seleção de processos e reagentes afeta cada vez mais a preparação regulatória, abrindo espaço para enzimas de dissociação de grau GMP, bem documentadas, e consumíveis fechados e integrados ao fluxo de trabalho que simplificam a qualificação para programas de terapia celular, onde as etapas de dissociação devem ser descritas no CMC. Abordagens de dissociação sem contato e mais suaves também oferecem um caminho técnico para aplicações de células raras e tumores, apoiadas por demonstrações publicadas, como a Levitação e Rotação Hipersónica (HLS), que relata 92,3% de viabilidade celular em tecido de câncer renal. Paralelamente, padrões formalizados para fluxos de trabalho de célula única estão avançando, incluindo o ISO/CD 25383, que atingiu a fase de Rascunho de Comitê em outubro de 2025, o que apoia a demanda por protocolos de preparação de amostras harmonizados e reagentes rastreáveis para reduzir a variabilidade entre locais.

Desenvolvimentos recentes do setor

- Maio de 2026: a Thermo Fisher Scientific apresentou uma plataforma integrada para avançar a fabricação escalável de terapia celular, incluindo o Gibco CTS DynaXS Single Use Bioreactor para expansão celular pronta para cGMP. Isso reforça a demanda contínua por fluxos de trabalho padronizados de processamento celular upstream, nos quais as etapas de dissociação e expansão têm desempenho consistente em escala.

- Outubro de 2025: a BD e a Opentrons anunciaram uma colaboração plurianual para integrar robótica aos fluxos de trabalho de multiómica de célula única da BD. A colaboração apoia uma preparação e manuseio de amostras mais automatizados e repetíveis, o que aumenta as expectativas em relação a reagentes e acessórios de dissociação compatíveis com operações laboratoriais robóticas e de alto rendimento.

- Dezembro de 2024: a Thermo Fisher Scientific lançou os CTS Detachable Dynabeads CD4 e CTS Detachable Dynabeads CD8 para apoiar o desenvolvimento e a produção de terapia celular. Ao expandir as opções de processamento celular upstream para fluxos de trabalho de orientação clínica, o lançamento apoia uma adoção mais ampla de consumíveis de ponta a ponta e favoráveis à qualificação, adjacentes às etapas de processamento e dissociação de tecidos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para este estudo, o mercado de dissociação celular abrange produtos e ferramentas adquiridos utilizados para destacar células aderentes ou fragmentar tecidos em suspensões de células únicas viáveis para fluxos de trabalho laboratoriais e de bioprocessamento downstream. A receita é contabilizada ao preço de venda do fornecedor e reflete a aquisição de rotina por parte de utilizadores de investigação e biofabricação.

Exclusões do âmbito: exclui meios de cultura basais vendidos separadamente, plásticos de laboratório em geral e hardware de análise de célula única que se situa a jusante da etapa de dissociação.

Visão geral da segmentação

- Por Produto

- Produtos de Dissociação Enzimática

- Colagenase

- Tripsina

- Papaína

- Dispase

- Elastase e Hialuronidase

- Produtos de Dissociação Não Enzimática

- Agentes Quelantes

- Soluções Recombinantes Livres de Enzimas (Accutase, TrypLE)

- Kits de Dissociação Mecânica e Filtros

- Instrumentos e Acessórios

- Dissociadores de Tecido Automatizados

- Dispositivos de Dissociação Microfluídica

- Coadores Celulares e Unidades de Filtração

- Acessórios Consumíveis (Tubos, Rotores)

- Produtos de Dissociação Enzimática

- Por Tecido

- Tecido Conjuntivo

- Tecido Epitelial

- Tecido Muscular

- Tecido Nervoso

- Amostras de Tumores e Organoides

- Por Usuário Final

- Empresas Farmacêuticas e de Biotecnologia

- Institutos de Pesquisa e Acadêmicos

- Organizações de Pesquisa Contratada

- Hospitais e Laboratórios de Diagnóstico

- Outros Usuários Finais

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para definir os limites do mercado, mapear os grupos de demanda e construir a primeira rodada de premissas antes de os números serem submetidos a testes de estresse. Baseámo-nos em fontes públicas e oficiais, como os NIH e outras bases de dados de subsídios governamentais, a base de dados da FDA dos EUA para registos de terapia celular e produtos biológicos, as estatísticas de saúde da Organização Mundial da Saúde e os indicadores de ciência e inovação da OCDE. Para manter a narrativa da demanda fundamentada, também consultámos artigos revisados por pares que descrevem protocolos de dissociação de tecidos e a adoção em fluxos de trabalho de célula única, bem como páginas de associações e núcleos universitários que descrevem práticas laboratoriais típicas.

No lado da oferta, foram analisados relatórios anuais de empresas, apresentações a investidores, catálogos de produtos e divulgações regulatórias e de qualidade para compreender, a um nível geral, as faixas de preços e o mix de produtos. Subscrições pagas selecionadas foram utilizadas apenas para dados financeiros de empresas, pesquisas de patentes e acompanhamento de contratos e concursos importantes ligados a compras de automação laboratorial. Esta lista documental é ilustrativa, e outras fontes públicas foram utilizadas para verificações cruzadas e esclarecimentos durante o processo de pesquisa.

Entrevistas e inquéritos primários

O trabalho primário centrou-se em validar o que é efetivamente adquirido, com que frequência é reabastecido e onde a realização de preços difere por região e utilizador final. Falámos com uma combinação de fornecedores de reagentes, equipas focadas em instrumentos, distribuidores e gestores de laboratório nas Américas, EMEA e APAC, para que as premissas da pesquisa documental pudessem ser corrigidas e depois triangulizadas com o comportamento de compra real.

Distribuição dos entrevistados do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do entrevistado | Região |

|---|---|---|

| Nível superior: 38% | CXOs: 15% | APAC: 40% |

| Nível médio: 44% | Líderes funcionais/de unidade: 38% | EMEA: 36% |

| Empresas menores: 18% | Gestores: 47% | Américas: 24% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down, onde os sinais de atividade de pesquisa e de escala de bioprocessamento são convertidos num grupo de demanda de dissociação, depois filtrados por taxas de utilização típicas e preços médios de venda. O modelo apoia-se em variáveis como o volume de projetos financiados em ciências da vida, o número de pipelines ativos de terapia celular e génica, o crescimento no rendimento de experiências de célula única, o consumo típico de reagentes de dissociação por execução e a tendência da base instalada de instrumentos de dissociação de tecidos. Quando os dados públicos são reportados em unidades diferentes, as conversões são mantidas simples e verificadas de forma cruzada com o feedback das entrevistas, para que o cálculo permaneça reprodutível.

Para evitar uma dependência excessiva de qualquer indicador único, os totais são corroborados com aproximações bottom-up seletivas, incluindo verificações amostradas de portfólios de fornecedores (volume multiplicado por faixas de preços) e feedback a nível de canal sobre ciclos de reabastecimento. Quando faltam dados sobre o mix de produtos, as lacunas são tratadas utilizando divisões de mix conservadoras apoiadas por contributos de especialistas, sendo depois submetidas a testes de estresse face a sinais de importação-exportação e à direção da atividade de patentes, quando relevante. As previsões são desenvolvidas utilizando análise de cenários em torno do impulso do financiamento de pesquisa e do ritmo de comercialização de terapias, sendo depois refinadas com uma verificação de séries temporais baseada em ARIMA, para que a curva final permaneça realista para um mercado orientado por aquisições.

Validação de dados e ciclo de atualização

Antes de finalizar os números, os resultados são comparados com sinais independentes, como a direção do gasto regional em pesquisa, as tendências de publicação e adoção de protocolos, e comentários sobre expedições de instrumentos provenientes de divulgações públicas. São realizadas verificações de variância por região e tipo de produto, de modo que quaisquer saltos acentuados possam ser rastreados até uma alteração específica de input, sendo depois revistas numa segunda análise. Se surgir uma discrepância significativa, as entrevistas são revisitadas e as premissas só são ajustadas após a evidência de apoio ser clara.

Os relatórios são atualizados anualmente, e são desencadeadas atualizações intermédias quando ocorrem eventos materiais, como grandes movimentos regulatórios, uma alteração significativa no financiamento ou variações de preços associadas a restrições de fornecimento. Imediatamente antes da entrega, o modelo é verificado novamente com as publicações públicas mais recentes, para que os clientes recebam uma visão atualizada.

Dimensão do mercado de dissociação celular da Mordor Intelligence comparada com outras estimativas publicadas

As dimensões de mercado publicadas para a dissociação celular frequentemente variam, e essa dispersão geralmente não é aleatória. As diferenças tendem a resultar do que é contabilizado como gasto em dissociação, de qual ano é tratado como referência, e da rapidez com que as premissas de preços e adoção são atualizadas.

Os instrumentos de sequenciação e análise de célula única são um complemento frequente em algumas estimativas, o que expande os totais além da etapa de dissociação. Ainda assim, essas plataformas estão fora do âmbito da Mordor Intelligence para este mercado. Outras lacunas resultam de saber se as soluções tampão preparadas internamente são tratadas como receita de mercado, de como as vendas de instrumentos são divididas entre sistemas de dissociação dedicados e automação laboratorial mais ampla, e de saber se a conversão de moeda utiliza uma taxa média anual ou uma taxa pontual no ano base.

Comparação de referência

| Fonte | Dimensão do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 0,70 bilhões de USD (2026) | |

| Consultoria Global A | 0,42 bilhões de USD (2023) | Utiliza um ano base anterior e parece combinar instrumentos, reagentes e acessórios sem separar claramente as ferramentas de dissociação dedicadas do gasto adjacente em fluxos de trabalho laboratoriais, o que pode alterar o valor inicial e a curva de crescimento. |

| Publicação Setorial B | 0,50 bilhões de USD (2024) | Utiliza uma janela de previsão mais restrita e um enquadramento de produto que pode sobrevalorizar os preços de catálogo e categorias amplas de produtos, com visibilidade limitada sobre a realização de preços regionais e a frequência de reabastecimento. |

A tabela mostra que os maiores fatores determinantes são a definição e o momento temporal, e não diferenças de cálculo. Ao manter o gasto contabilizado ligado a produtos de dissociação identificáveis e, em seguida, verificar o resultado face a múltiplos sinais de demanda, a estimativa final permanece mais fácil de rastrear, replicar e atualizar quando surgem novas informações de mercado.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de dissociação celular em 2026 e qual é sua perspectiva de crescimento?

O mercado de dissociação celular está avaliado em USD 0,7 bilhão em 2026 e deve atingir USD 1,41 bilhão até 2031, avançando a um CAGR de 14,96% durante o período de previsão (2026-2031).

Qual categoria de produto lidera o mercado de dissociação celular?

Os reagentes enzimáticos lideram, respondendo por 58,21% da participação do mercado de dissociação celular em 2025, em grande parte devido à sua eficácia bem estabelecida em uma ampla gama de tecidos.

O que está impulsionando o rápido crescimento das soluções de dissociação não enzimática?

Os produtos não enzimáticos crescem a um CAGR de 17,08% porque os fluxos de trabalho de ômica de célula única e imunofenotipagem exigem métodos mais suaves que preservem os marcadores de superfície e a fidelidade da expressão gênica.

Por que as CROs estão emergindo como o segmento de usuário final de crescimento mais rápido?

As CROs registram um CAGR de 17,85% à medida que as empresas farmacêuticas terceirizam o desenvolvimento de processos complexos de terapia celular e a fabricação para parceiros especializados com capacidade dedicada.

Qual região apresenta o maior crescimento e por quê?

A Ásia-Pacífico demonstra o CAGR mais rápido de 16,21% até 2031, apoiada por investimentos governamentais de vários bilhões de dólares, expansão dos pipelines de ensaios clínicos e infraestrutura de fabricação com vantagem de custo.

Quais são as principais restrições que poderiam desacelerar a expansão do mercado?

Os altos custos de capital para automação avançada e o desafio de padronizar protocolos em fontes de tecido variáveis podem reduzir em até 2,1% e 1,8% o CAGR previsto, respectivamente.

Página atualizada pela última vez em: