Tamaño y Participación del Mercado de Facturación Directa por Operador

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

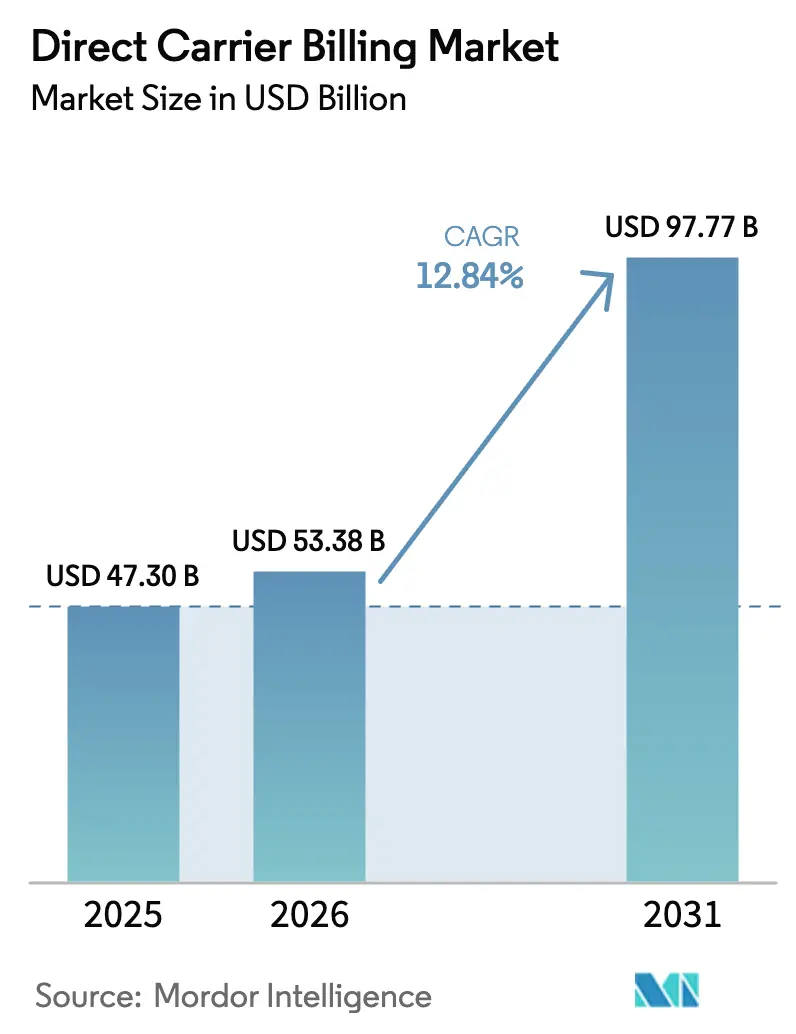

| Tamaño del Mercado (2026) | 53.38 Mil millones de dólares |

| Tamaño del Mercado (2031) | 97.77 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.84% CAGR |

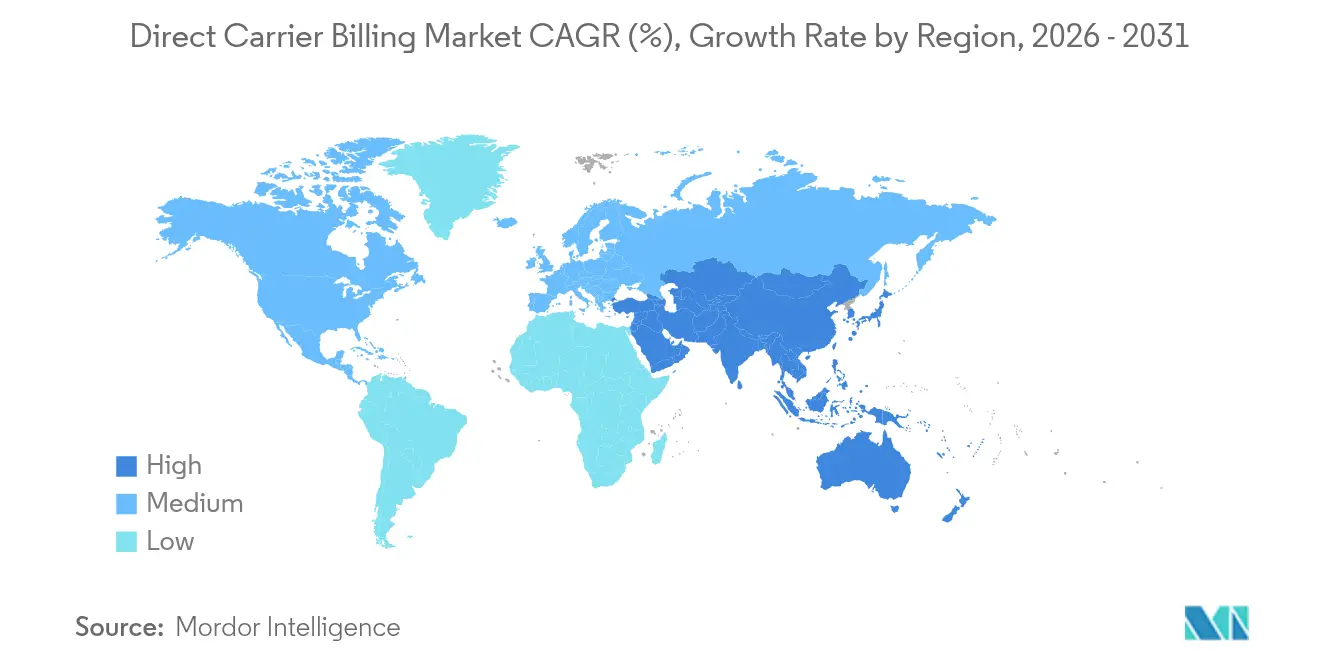

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

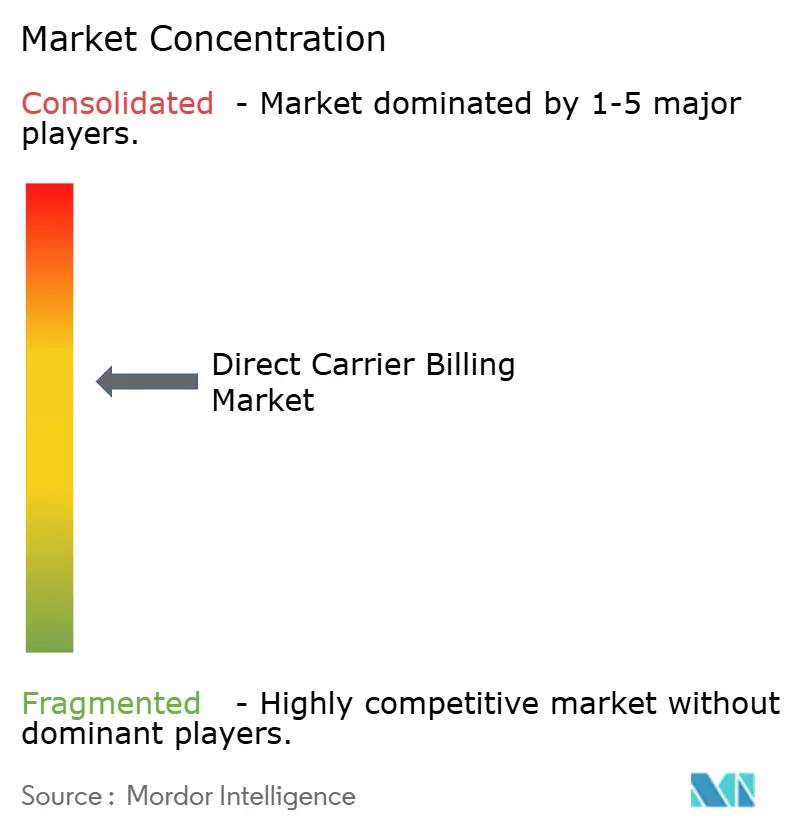

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Facturación Directa por Operador por Mordor Intelligence

El tamaño del mercado de facturación directa por operador en 2026 se estima en USD 53,38 mil millones, creciendo desde el valor de 2025 de USD 47,3 mil millones, con proyecciones para 2031 que muestran USD 97,77 mil millones, creciendo a una CAGR del 12,84% durante 2026-2031. La ubicuidad de los teléfonos inteligentes, el fomento regulatorio de los pagos alternativos y el rápido crecimiento del contenido digital —especialmente los videojuegos y el software en la nube— se combinan para mantener el mercado de facturación directa por operador en una pronunciada curva ascendente. Los operadores, las empresas de tecnología financiera y los editores de contenido están intensificando las asociaciones para monetizar las microtransacciones, mejorar la conversión en el proceso de pago y llegar a los usuarios no bancarizados. Mientras tanto, la diversificación de plataformas hacia televisores conectados e IoT empresarial está ampliando la base direccionable del mercado de facturación directa por operador. El mayor enfoque en las API de mitigación del fraude y las interfaces de facturación modulares está reforzando la confianza de los inversores en la escalabilidad del mercado de facturación directa por operador.

Conclusiones Clave del Informe

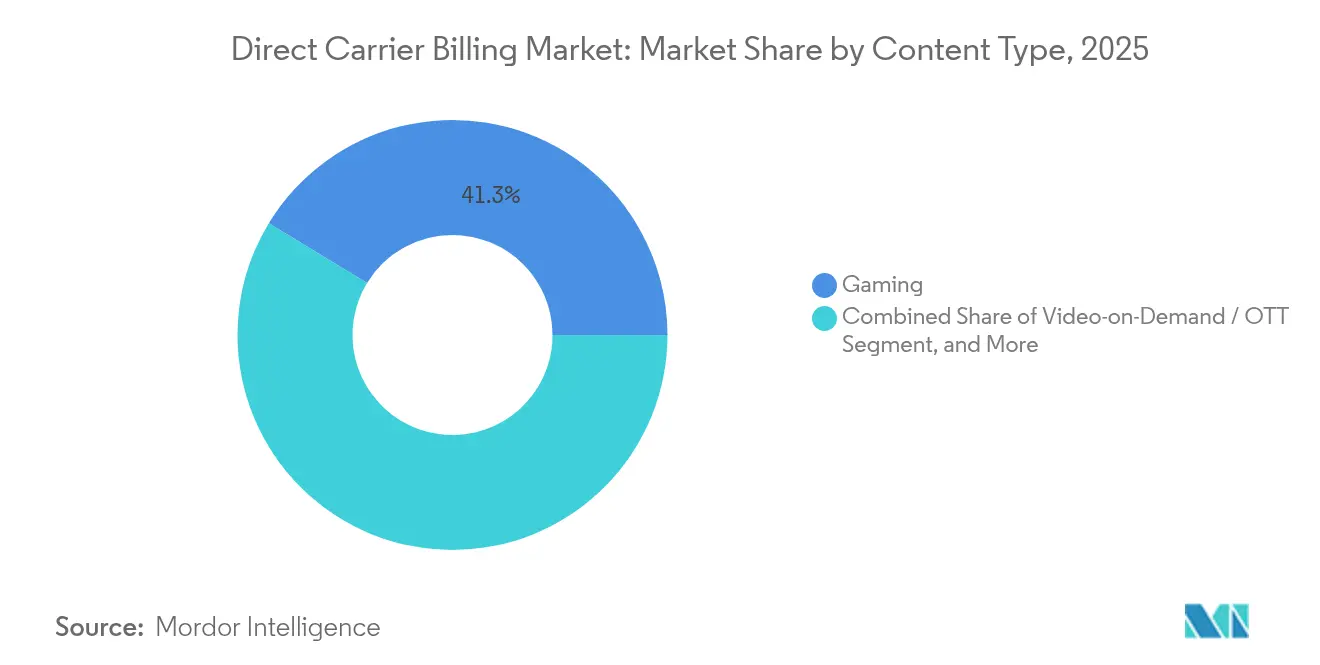

- Por tipo de contenido, los videojuegos lideraron con una participación de ingresos del 41,30% en 2025; se prevé que el software en la nube y de utilidades se expanda a una CAGR del 15,45% hasta 2031.

- Por plataforma de dispositivo, los teléfonos inteligentes Android capturaron el 71,20% de la participación del mercado de facturación directa por operador en 2025, mientras que los televisores conectados avanzan a una CAGR del 14,25% hasta 2031.

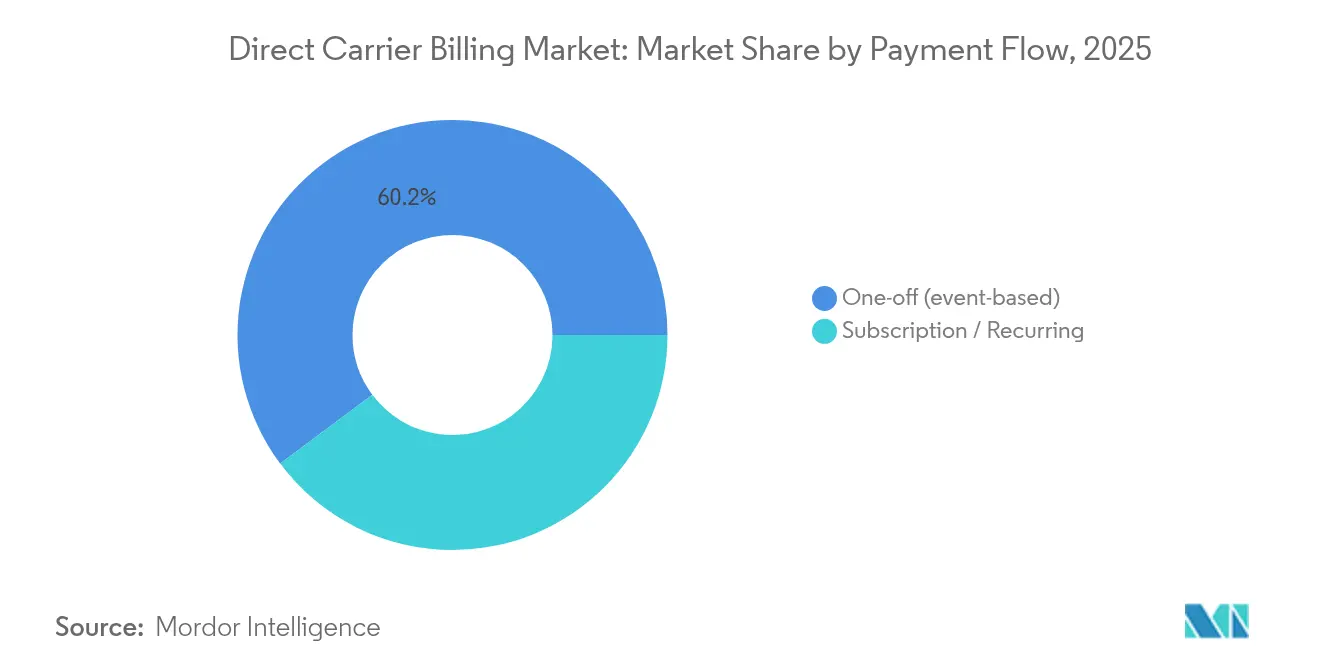

- Por flujo de pago, las transacciones únicas representaron el 60,20% de la participación del tamaño del mercado de facturación directa por operador en 2025; las suscripciones están creciendo a una CAGR del 14,96% hasta 2031.

- Por tipo de operador, los operadores de redes móviles mantuvieron una participación del 82,30% en 2025, mientras que se prevé que los operadores móviles virtuales registren una CAGR del 15,28% para 2031.

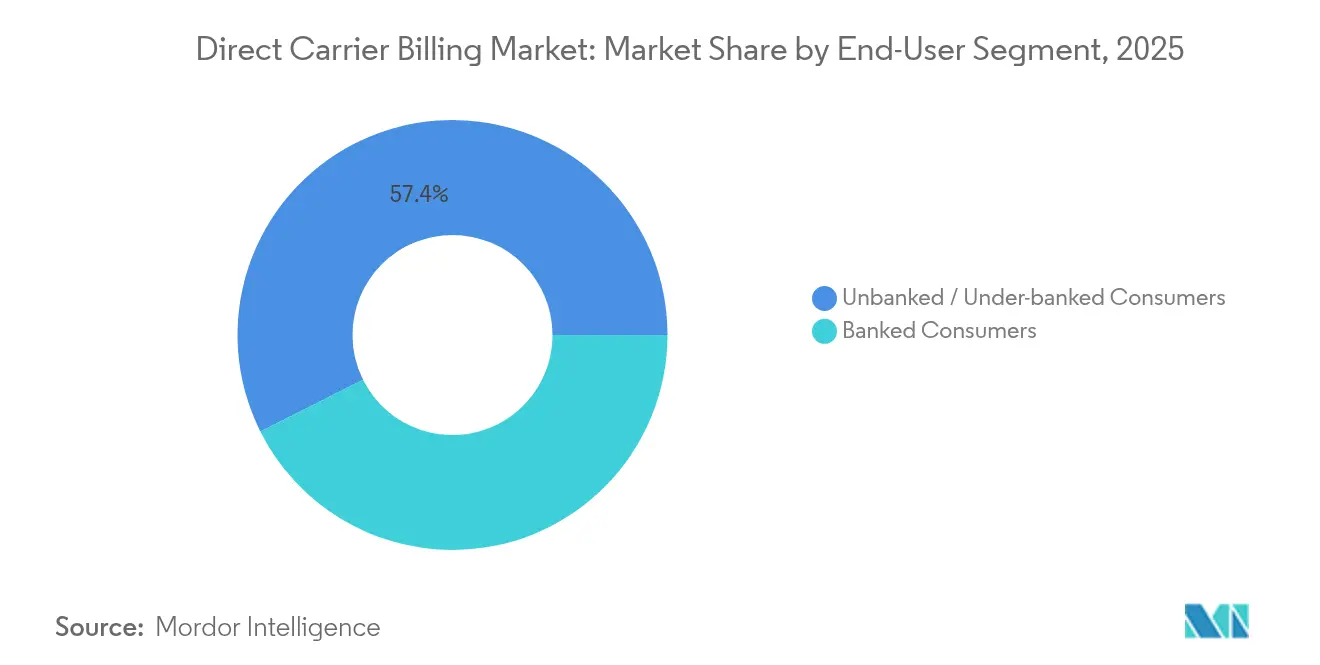

- Por segmento de usuario final, los consumidores no bancarizados representaron el 57,40% del uso en 2025 y se están expandiendo a una CAGR del 15,12% hasta 2031.

- Por geografía, América del Norte lideró con una participación del 33,90% en 2025 y Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 15,95% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Facturación Directa por Operador

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente penetración de teléfonos inteligentes y datos móviles | +2.80% | Asia-Pacífico, África, expansión global | Mediano plazo (2-4 años) |

| Demanda explosiva de videojuegos digitales y entretenimiento | +3.20% | América del Norte, Europa, plataformas globales | Corto plazo (≤ 2 años) |

| Conveniencia para consumidores no bancarizados y subbancarizados | +2.10% | Asia-Pacífico, América Latina, África | Largo plazo (≥ 4 años) |

| Superior conversión en el proceso de pago para microtransacciones | +1.90% | Global, con mayor peso en mercados desarrollados | Corto plazo (≤ 2 años) |

| Regulaciones de la UE y otras que reducen las barreras de las tiendas de aplicaciones | +1.40% | Europa con seguimiento global | Mediano plazo (2-4 años) |

| Agrupación en el borde de telecomunicaciones que desbloquea nuevos grupos B2B | +1.10% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Penetración de Teléfonos Inteligentes y Datos Móviles

Los dispositivos 5G asequibles y los precios agresivos de los paquetes de datos continúan extendiendo el acceso a internet móvil, especialmente en India, Indonesia y Nigeria, creando un terreno fértil para el mercado de facturación directa por operador [1]Staff Writers, "Aduna, AT&T, T-Mobile, Verizon entregan API de redes 5G en EE. UU.," Ericsson, ericsson.com. El despliegue de 5G de nivel empresarial del operador malayo Digital Nasional Berhad con API de facturación integradas en la red ilustra cómo las actualizaciones de red están incorporando la facturación directa por operador tanto en los canales de consumo como empresariales [2]Staff Writers, "DNB Malasia se asocia con Ericsson para el espacio de trabajo 5G," Ericsson, ericsson.com. Con el móvil como primer —y a menudo único— punto de contacto digital para millones de personas, la facturación por operador obtiene una ventaja estructural sobre los métodos basados en tarjetas que dependen de los sistemas bancarios formales.

Demanda Explosiva de Videojuegos Digitales y Entretenimiento

Los editores globales consideraron los ingresos por facturación directa por operador de títulos de videojuegos como uno de los cinco principales mecanismos de monetización en 2024, una postura reforzada por el informe de Boku que muestra tasas de vinculación desproporcionadamente altas en ecosistemas de juego gratuito [3]Research Team, "Informe Global de Comercio Electrónico 2024," Boku, boku.com. Las plataformas de transmisión reflejan este patrón al agrupar los pagos de datos y suscripciones en una única factura móvil, reduciendo la tasa de abandono en América del Norte y Europa. El resultado es un crecimiento sostenido de los ingresos para los propietarios de contenido y un incremento del ingreso promedio por usuario (ARPU) para los operadores —dinámicas que mantienen el mercado de facturación directa por operador en una fase de expansión.

Conveniencia para Consumidores No Bancarizados y Subbancarizados

Aproximadamente 1.200 millones de adultos permanecen fuera del sistema bancario formal, pero la mayoría mantiene cuentas móviles de prepago. Los despliegues recientes en Bangladesh y Pakistán permiten a los usuarios comprar almacenamiento en la nube, aplicaciones de productividad o módulos de aprendizaje añadiendo cargos al tiempo de antena —demostrando cómo el mercado de facturación directa por operador apoya los objetivos de inclusión social al tiempo que desbloquea nuevos ingresos para los operadores [4]Editorial Team, "Telefónica Open Gateway," Telefónica, telefonica.com.

Superior Conversión en el Proceso de Pago para Microtransacciones

Los datos de plataforma de los principales agregadores de facturación directa por operador muestran que la facturación por operador con un solo clic convierte sistemáticamente las compras por impulso a más del doble de la tasa de los flujos basados en tarjetas para tickets inferiores a USD 10. Los operadores en los Estados Unidos se están preparando para exponer las API de Verificación de Número y Cambio de SIM a los comerciantes, habilitando vías de un solo toque que amplían aún más esta brecha de conversión.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de participación en ingresos para los proveedores de contenido | -1.8% | Global, con mayor impacto en mercados competitivos | Corto plazo (≤ 2 años) |

| Exposición a fraude, reembolsos y contracargos | -1.2% | Global, concentrado en mercados emergentes | Mediano plazo (2-4 años) |

| Consolidación de telecomunicaciones que comprime los márgenes de los agregadores de facturación directa por operador | -0.9% | América del Norte y Europa, con expansión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Auge de las billeteras de superaplicaciones que desvían el tráfico de pagos | -1.1% | Asia-Pacífico y América Latina, con expansión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Participación en Ingresos para los Propietarios de Contenido

Las divisiones estándar del 30–50% entre operadores, agregadores y editores comprimen los márgenes para los proveedores de video de suscripción o suites de productividad. La iniciativa Open Gateway de Telefónica señala una transición hacia modelos basados en API que comprimen las capas de tarifas y podrían mejorar la economía unitaria para los comerciantes [5]Editorial Team, "Telefónica Open Gateway," Telefónica, telefonica.com.

Exposición a Fraude, Reembolsos y Contracargos

Los incidentes de cambio de SIM y apropiación de cuentas están creciendo junto con los volúmenes de transacciones, lo que lleva a proveedores de tecnología como Neural Technologies a lanzar detección de anomalías basada en inteligencia artificial que ofrece bloqueos en tiempo real sobre el tráfico sospechoso [6]Editorial Team, "El fraude en pagos de dinero móvil está en aumento," Neural Technologies, neuralt.com. Una postura de seguridad más estricta es vital para mantener la confianza y proteger la trayectoria de crecimiento del mercado de facturación directa por operador.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Contenido: El Dominio de los Videojuegos Impulsa la Transformación en la Nube

Los videojuegos representaron el 41,30% de los ingresos de 2025, consolidando su papel como ancla de volumen para el mercado de facturación directa por operador. Los pagos con un solo toque para skins, mejoras y pases de temporada se alinean perfectamente con las fortalezas de la facturación directa por operador en microtickets, manteniendo baja la fricción de compra y alta la frecuencia. El software en la nube y de utilidades, aunque más pequeño hoy en día, se está expandiendo a una CAGR del 15,45%, añadiendo un valor incremental significativo al tamaño del mercado de facturación directa por operador a medida que los suites de SaaS empresarial y seguridad adoptan la facturación con prioridad móvil.

El video bajo demanda sigue como el segundo vertical más grande, donde la renovación fluida a través de la factura del operador reduce la tasa de abandono para los servicios de transmisión globales. Los servicios de música y audio utilizan promociones de operadores localizadas para penetrar en los segmentos demográficos exclusivamente móviles. Los operadores de venta de entradas y tránsito integran la facturación directa por operador en sistemas de tarifas basados en códigos QR, ampliando la relevancia de pago en el día a día. En conjunto, estas adyacencias diversifican los ingresos y suavizan la dependencia de los ciclos de videojuegos, mejorando la resiliencia dentro del mercado de facturación directa por operador.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Plataforma de Dispositivo: El Liderazgo de Android se Encuentra con la Innovación en Televisores Conectados

Los teléfonos inteligentes Android mantuvieron una participación dominante del 71,20% en 2025, reflejando la prevalencia del sistema operativo en los mercados emergentes y la liberalización de las reglas de facturación por parte de Google a finales de 2024. El tamaño del mercado de facturación directa por operador dentro de los ecosistemas Android está destinado a expandirse aún más a medida que más categorías de aplicaciones desbloqueen opciones de facturación externa.

Los televisores conectados forman la plataforma de más rápido crecimiento, con una CAGR del 14,25% hasta 2031, a medida que la penetración de pantallas inteligentes se extiende en América Latina y el Sudeste Asiático. La liquidación a nivel de operador en un dispositivo de sala de estar lleva la facturación directa por operador más allá del teléfono móvil y hacia los centros de entretenimiento del hogar, reforzando el alcance omnicanal para la industria de facturación directa por operador.

Por Flujo de Pago: El Crecimiento de las Suscripciones Transforma el Dominio de los Pagos Únicos

Las compras únicas aún contribuyeron con el 60,20% del valor en 2025, pero los planes recurrentes se están acelerando a una CAGR del 14,96%. Las empresas de SaaS empresarial, como las perfiladas por Ratio Tech, están incorporando la renovación basada en operador para captar usuarios de mercados emergentes que carecen de tarjetas, elevando así la participación del mercado de facturación directa por operador en suscripciones.

Este giro estructural requiere una lógica de facturación más rica —prorrateo, cambios de plan y flujos de trabajo de gestión de impagos— pero los operadores ven el flujo de ingresos predecible como un incentivo para actualizar los sistemas de backend. La evolución subraya la maduración de la facturación directa por operador, de motor de impulso a columna vertebral de suscripciones.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Operador: La Agilidad de los Operadores Móviles Virtuales Desafía la Escala de los Operadores de Redes Móviles

Los operadores de redes móviles tradicionales procesaron el 82,30% del valor de las transacciones de 2025 gracias a sus bases de suscriptores establecidas y al capital regulatorio. Aun así, los operadores móviles virtuales están creciendo a una tasa compuesta del 15,28% porque su modelo operativo más ligero permite el lanzamiento rápido de precios promocionales y paquetes de servicios de nicho que se apoyan en la facturación directa por operador para la liquidación.

Los reguladores en mercados que van desde Canadá hasta Singapur están facilitando los términos de acceso mayorista, reduciendo aún más las barreras de entrada para los operadores móviles virtuales. Se espera que la intensidad competitiva estimule la innovación en servicios y podría reducir los diferenciales de tarifas, lo que supone un beneficio neto para los usuarios y los socios de contenido activos en el mercado de facturación directa por operador.

Por Segmento de Usuario Final: Los Consumidores No Bancarizados Impulsan el Crecimiento Inclusivo

Los usuarios no bancarizados representaron el 57,40% de todas las transacciones facturadas por operador en 2025, y su CAGR del 15,12% subraya el estatus de la facturación directa por operador como catalizador de la inclusión financiera. Las cohortes más jóvenes en India, Filipinas y el África subsahariana están prescindiendo por completo de las tarjetas, dependiendo del tiempo de antena o de las facturas pospago para el gasto digital.

Los segmentos bancarizados dependen de la facturación directa por operador principalmente por los beneficios de privacidad y velocidad, especialmente en videojuegos y propinas en transmisiones en vivo. Los comerciantes, por tanto, ven una oportunidad bifurcada: escalar a través de los volúmenes no bancarizados mientras ofrecen contenido premium a los usuarios bancarizados, todo dentro del mismo marco del mercado de facturación directa por operador.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte lideró con una participación del 33,90% en 2025, ya que los operadores y agregadores capitalizaron las altas bases de ARPU y los marcos de API liberalizados. El próximo lanzamiento de API de redes 5G estandarizadas por parte de AT&T, T-Mobile y Verizon promete mayor seguridad y metadatos más ricos, ventajas que probablemente sostendrán el peso regional en el mercado de facturación directa por operador.

Asia-Pacífico es la región de más rápido crecimiento, impulsada por programas de inclusión financiera y una cobertura de datos móviles casi ubicua. Las billeteras digitales se han convertido en la corriente principal para el 70% de las compras en línea, pero la facturación directa por operador sigue siendo la opción predeterminada para las microtransacciones entre los no bancarizados, reforzando las vías de adopción dual y aumentando el tamaño del mercado de facturación directa por operador en India, Indonesia y Vietnam.

La trayectoria de Europa es estable más que espectacular, pero la apertura impulsada por políticas está ampliando los casos de uso —desde pagos a trabajadores de la economía colaborativa hasta suscripciones de infoentretenimiento para automóviles conectados— manteniendo el mercado de facturación directa por operador relevante a pesar de la saturación de tarjetas. América Latina y África son puntos emergentes donde la facturación por operador complementa los esquemas de códigos QR y billeteras, ofreciendo a los comerciantes globales una vía llave en mano hacia entornos de alto crecimiento y bajo uso de tarjetas.

Panorama Competitivo

El mercado de facturación directa por operador presenta una concentración de nivel medio, con Boku, Bango y DIMOCO prestando servicio a operadores globales mientras los especialistas regionales se hacen con nichos locales. Boku registró un crecimiento de ingresos del 24% en el primer semestre de 2024, impulsado por integraciones de billeteras que amplían su alcance más allá de la facturación pura por operador. Bango capitalizó su estrategia de centro de revendedores, incorporando marcas OTT a enlaces de operadores en múltiples países a finales de 2024.

Las inversiones tecnológicas se centran en la estandarización de API, la depuración de fraude mediante inteligencia artificial y el escalado nativo en la nube. La empresa Aduna de Ericsson, lanzada en 2025, ejemplifica este impulso al exponer las funciones de red de telecomunicaciones —incluidos los disparadores de facturación— directamente a los desarrolladores, amenazando con eludir a los agregadores heredados. Los operadores móviles virtuales también están entrando en el espacio de plataformas, ofreciendo motores de facturación de marca blanca para servicios OTT de nicho.

Las presiones de consolidación persisten: los operadores con abundante liquidez están explorando adquisiciones de agregadores para asegurar volúmenes, mientras que las empresas de tecnología financiera ven los corredores de facturación directa por operador transfronterizos como una cobertura frente a los límites de las tarifas de intercambio. El resultado es un ecosistema dinámico pero disciplinado donde la diferenciación tecnológica y la agilidad regulatoria definen el éxito.

Líderes de la Industria de Facturación Directa por Operador

Boku Inc.

Bango plc

DIMOCO Payments GmbH

Digital Virgo SA

Fortumo OÜ (an ROKU company)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: La plataforma Aduna de Ericsson se asoció con Bridge Alliance para acelerar la adopción de API de red basadas en CAMARA entre los operadores de telecomunicaciones de Asia-Pacífico.

- Febrero de 2025: AT&T, T-Mobile y Verizon anunciaron una colaboración a través de Aduna para entregar las primeras API de redes 5G estandarizadas en los Estados Unidos, incluidas las API de Verificación de Número y Cambio de SIM, que mejorarán la prevención del fraude en la facturación directa por operador y permitirán una integración de facturación fluida entre operadores.

- Febrero de 2025: ModernTV Group se asoció con Solidgate para integrar Apple Pay y Google Pay junto con opciones de facturación directa por operador para servicios de IPTV.

- Enero de 2025: dLocal obtuvo una licencia de institución de pagos del Reino Unido de la Autoridad de Conducta Financiera, lo que permite a la empresa ampliar las capacidades de facturación directa por operador transfronteriza para comerciantes de mercados emergentes.

Alcance del Informe Global del Mercado de Facturación Directa por Operador

| Videojuegos |

| Video bajo Demanda / OTT |

| Transmisión de Música y Audio |

| Publicación Electrónica (libros electrónicos, cómics, noticias) |

| Venta de Entradas y Tránsito |

| Software en la Nube y de Utilidades |

| Teléfonos Inteligentes Android |

| Dispositivos iOS / iPadOS |

| Teléfonos con Funciones Básicas |

| Televisores Conectados y Consolas de Videojuegos |

| Pago Único (basado en eventos) |

| Suscripción / Recurrente |

| Operadores de Redes Móviles (MNOs) |

| Operadores Móviles Virtuales (MVNOs) |

| Consumidores Bancarizados |

| Consumidores No Bancarizados / Subbancarizados |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Indonesia | |

| Resto de Asia Pacífico | |

| Oriente Medio | Turquía |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Israel | |

| Catar | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Egipto | |

| Kenia | |

| Marruecos | |

| Resto de África |

| Por Tipo de Contenido | Videojuegos | |

| Video bajo Demanda / OTT | ||

| Transmisión de Música y Audio | ||

| Publicación Electrónica (libros electrónicos, cómics, noticias) | ||

| Venta de Entradas y Tránsito | ||

| Software en la Nube y de Utilidades | ||

| Por Plataforma de Dispositivo | Teléfonos Inteligentes Android | |

| Dispositivos iOS / iPadOS | ||

| Teléfonos con Funciones Básicas | ||

| Televisores Conectados y Consolas de Videojuegos | ||

| Por Flujo de Pago | Pago Único (basado en eventos) | |

| Suscripción / Recurrente | ||

| Por Tipo de Operador | Operadores de Redes Móviles (MNOs) | |

| Operadores Móviles Virtuales (MVNOs) | ||

| Por Segmento de Usuario Final | Consumidores Bancarizados | |

| Consumidores No Bancarizados / Subbancarizados | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Indonesia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio | Turquía | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Israel | ||

| Catar | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Kenia | ||

| Marruecos | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el rápido crecimiento del mercado de facturación directa por operador?

El creciente uso de teléfonos inteligentes, los mandatos regulatorios para pagos alternativos y las altas tasas de conversión para microtransacciones impulsan colectivamente una CAGR del 12,84% hasta 2031.

¿Qué tamaño tendrá el mercado de facturación directa por operador para 2031?

Las estimaciones indican que el tamaño del mercado de facturación directa por operador alcanzará aproximadamente USD 97,77 mil millones para 2031.

¿Qué segmento de contenido genera más ingresos facturados por operador?

Los videojuegos lideran, representando el 41,30% del gasto de 2025, gracias a los micropagos por artículos y pases dentro del juego.

¿Por qué los operadores móviles virtuales están ganando participación en la facturación directa por operador?

Sus estructuras de costos reducidas y la orientación a nichos respaldan una CAGR proyectada del 15,28%, superando a los operadores de redes móviles tradicionales.

¿Cómo apoya la facturación directa por operador la inclusión financiera?

Permite a los usuarios no bancarizados —el 57,40% de las transacciones de 2025— comprar servicios digitales cargando las compras al tiempo de antena móvil o a las facturas pospago, sin necesidad de tarjetas ni cuentas bancarias.

¿Cuáles son los principales riesgos que limitan una adopción más amplia de la facturación por operador?

Las altas tarifas de participación en ingresos y el aumento de los incidentes de fraude representan los mayores desafíos a corto plazo, reduciendo la CAGR en un estimado del 3% en conjunto.

Última actualización de la página el: