Tamaño y Participación del Mercado de Servicios 5G

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 133.73 Mil millones de dólares |

| Tamaño del Mercado (2031) | 320.48 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 19.10% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios 5G por Mordor Intelligence

Se espera que el tamaño del mercado de servicios 5G aumente de USD 130,46 mil millones en 2025 a USD 133,73 mil millones en 2026 y alcance USD 320,48 mil millones en 2031, creciendo a una CAGR del 19,1% durante 2026-2031. La sólida monetización de la segmentación de red, la creciente adopción de redes privadas y la expansión del acceso inalámbrico fijo están ampliando los grupos de ingresos más allá de los planes de consumo tradicionales. Los operadores están priorizando la densificación de banda media para equilibrar la cobertura y la capacidad, mientras que las alianzas con la nube a hiperescala están comprimiendo los márgenes de conectividad y acelerando el lanzamiento de soluciones específicas para sectores verticales. El impulso de las políticas en torno al espectro, junto con las actualizaciones de la Versión 18, está adelantando la demanda empresarial de conectividad ultra-fiable de baja latencia.

Conclusiones Clave del Informe

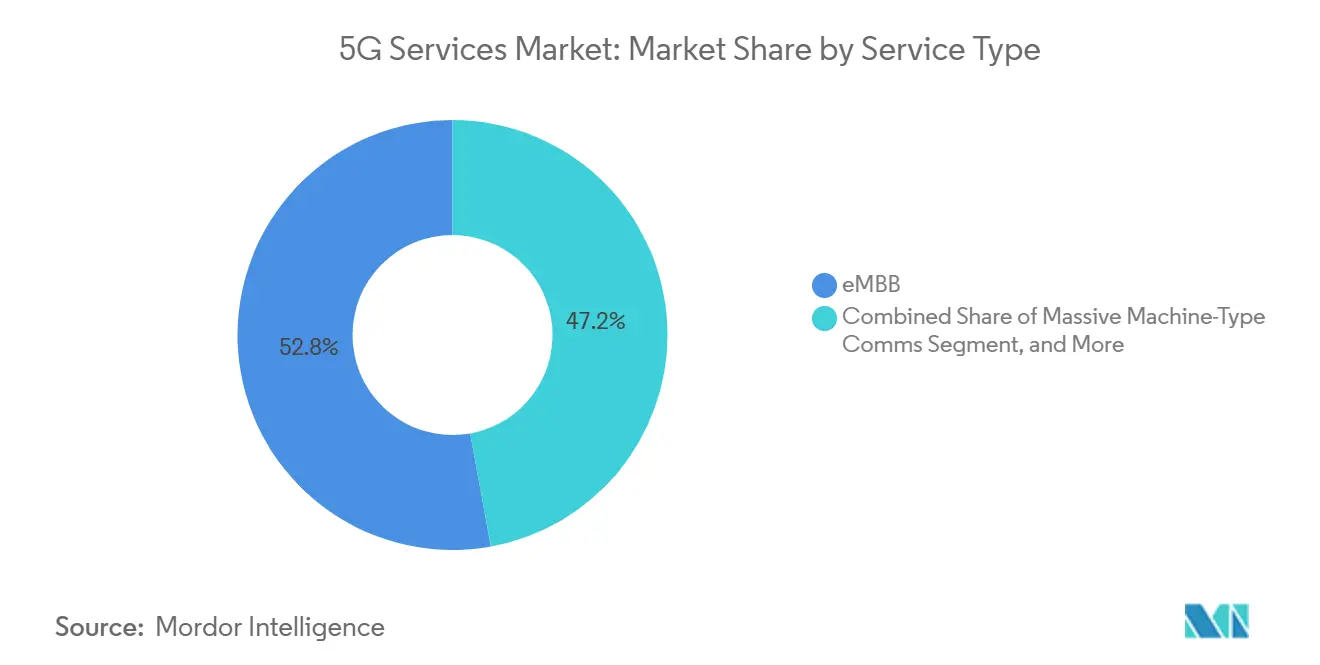

- Por tipo de servicio, la Banda Ancha Móvil Mejorada lideró con el 52,84% de la participación del mercado de servicios 5G en 2025, mientras que las Comunicaciones Masivas de Tipo Máquina tienen una previsión de expansión a una CAGR del 19,21% hasta 2031.

- Por arquitectura de red, los despliegues No Autónomos capturaron el 63,72% de la cuota del tamaño del mercado de servicios 5G en 2025, mientras que los núcleos Autónomos avanzan a una CAGR del 19,53% hasta 2031.

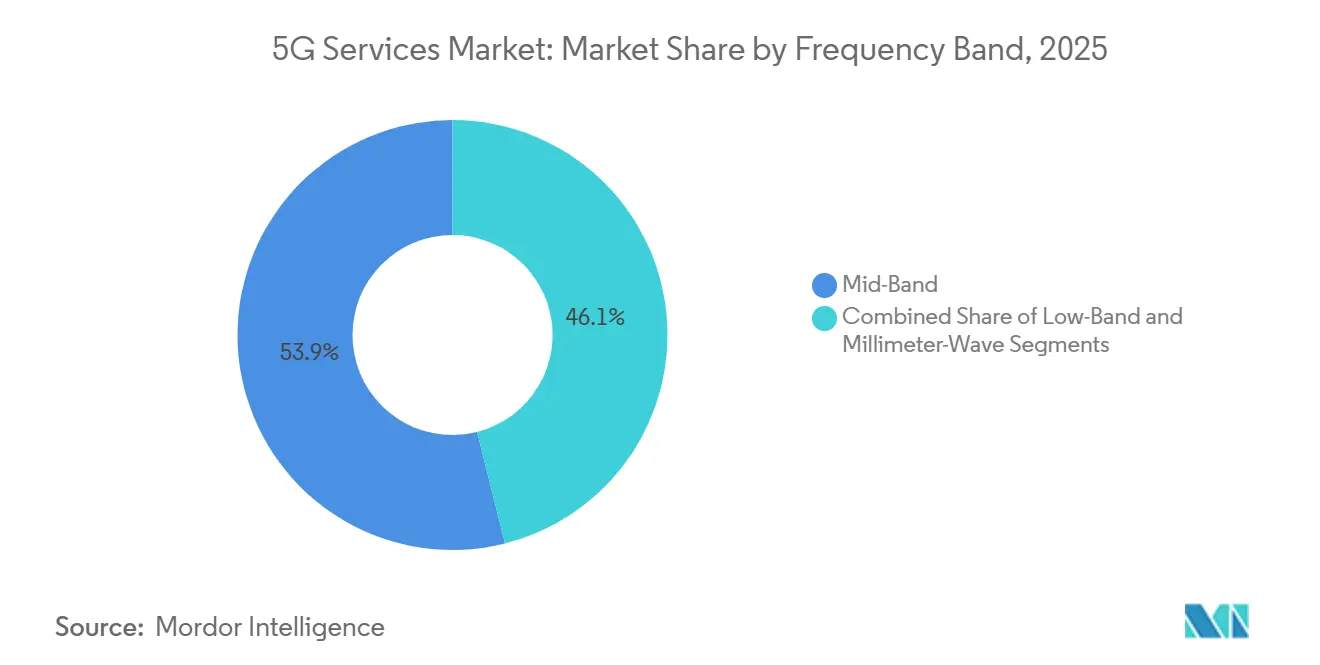

- Por banda de frecuencia, los activos de banda media representaron el 53,92% del tamaño del mercado de servicios 5G en 2025 y se proyecta que crezcan a un ritmo del 19,14% hasta 2031.

- Por industria de usuario final, el segmento de TI y telecomunicaciones mantuvo el 29,63% de la participación en ingresos en 2025; la manufactura es el sector de mayor crecimiento, escalando a una CAGR del 20,07% hasta 2031.

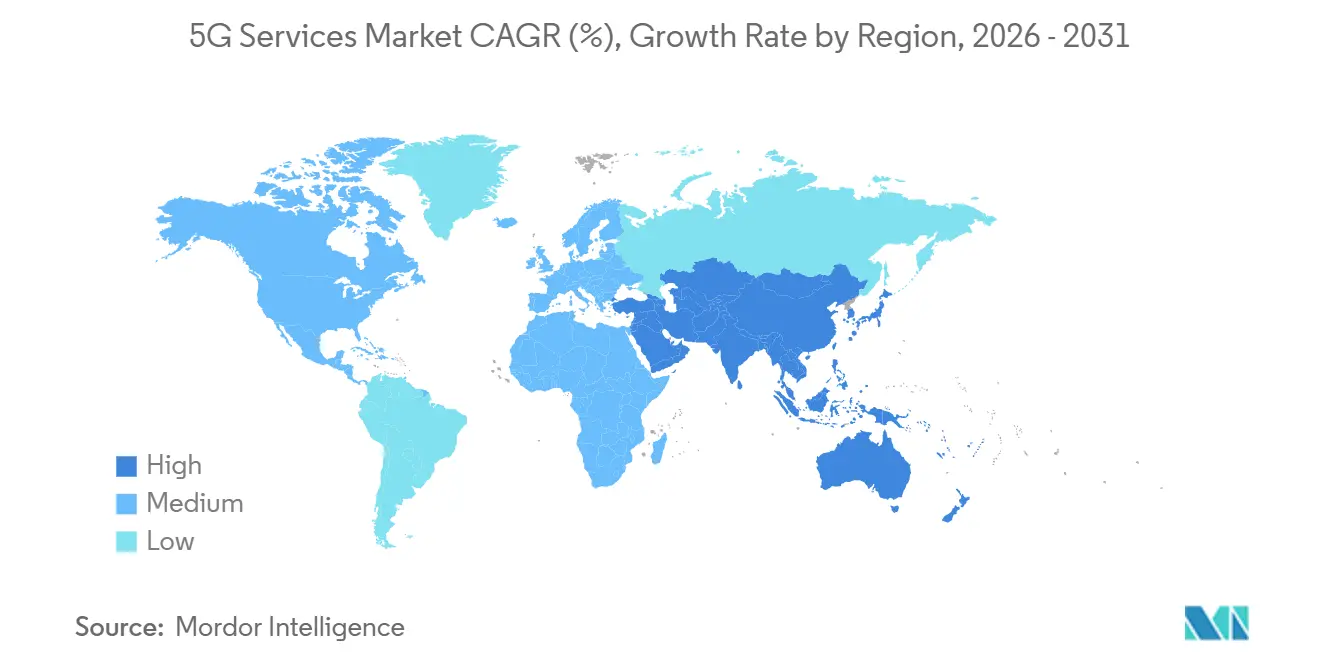

- Por geografía, Asia Pacífico representó el 40,92% de los ingresos de 2025; Oriente Medio es la región de más rápido crecimiento, con una CAGR del 20,01% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Servicios 5G

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Explosión del tráfico de datos móviles | +8.5% | Global, con mayor impacto en Asia Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Alta demanda de los consumidores de servicios de Banda Ancha Móvil Mejorada | +6.2% | Global, liderado por mercados desarrollados en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Casos de uso de transformación digital empresarial | +12.8% | Global, con adopción temprana en centros de manufactura de Asia Pacífico y Europa | Largo plazo (≥ 4 años) |

| Iniciativas gubernamentales de liberación de espectro | +7.1% | Regional, concentrado en América del Norte, Europa y mercados selectos de Asia Pacífico | Mediano plazo (2-4 años) |

| Adopción de 5G privado en bandas CBRS y de licencia local | +5.4% | América del Norte y Europa, con adopción emergente en Asia Pacífico | Largo plazo (≥ 4 años) |

| Monetización mediante segmentación de red y niveles de SLA | +9.8% | Global, con implementaciones avanzadas en Asia Pacífico y mercados europeos selectos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Explosión del Tráfico de Datos Móviles

El tráfico mensual aumentó de 141 exabytes en 2025 a un estimado de 400 exabytes en 2031, sobrecargando las capas macro suburbanas y desencadenando divisiones adicionales de celdas de banda media. Las líneas de acceso inalámbrico fijo se duplicaron año tras año en América del Norte, desviando capacidad de los canales de movilidad y validando la economía de las pequeñas celdas de onda milimétrica. El video Ultra-HD representa ahora el 72% de los volúmenes de enlace descendente, mientras que los juegos en la nube introducen picos de enlace ascendente intermitentes que requieren compartición dinámica del espectro. Los dispositivos portátiles siempre conectados y la telemática automotriz diversifican los perfiles de sesión, impulsando a los operadores hacia la dirección de tráfico basada en inteligencia artificial que mantiene la calidad de la experiencia durante los eventos de congestión.

Alta Demanda de los Consumidores de Servicios de Banda Ancha Móvil Mejorada

Los planes ilimitados de gigabit representan el 52,84% de los ingresos totales del 5G, y los operadores estadounidenses reportan incrementos de ingresos promedio por usuario de USD 4,20 por migración de plan. Los operadores surcoreanos agruparon almacenamiento en la nube y ventajas de transmisión, impulsando la adopción del nivel premium a más del 38% en 6 meses. La captura en 8K basada en teléfonos inteligentes crea ráfagas de tráfico simétricas, forzando inversiones en agregación de portadoras de enlace ascendente y bloques de espectro suplementarios. Los operadores monetizan las actualizaciones de dispositivos a través de financiamiento sin intereses que acorta los ciclos de reemplazo y fideliza a los suscriptores en niveles de mayor margen.

Casos de Uso de Transformación Digital Empresarial

Las redes privadas en fábricas, centros logísticos y hospitales exigen una latencia inferior a 10 milisegundos y una fiabilidad del 99,999%. Una planta electrónica alemana redujo el tiempo de inactividad un 18% al migrar a un segmento autónomo que admite mantenimiento predictivo.[1]Siemens, "Siemens activa la red 5G privada en la planta electrónica de Amberg," SIEMENS.COM Las líneas automotrices estadounidenses que utilizan 5G privado CBRS redujeron los tiempos de ciclo un 12% mientras 240 vehículos autónomos se coordinaban en tiempo real. Los proyectos piloto en el sector sanitario lograron cirugía robótica remota con un retardo háptico inferior a 8 milisegundos, satisfaciendo los umbrales de investigación. Estas pruebas aumentan la confianza a nivel directivo y propulsan el crecimiento de la cartera de redes 5G de campus llave en mano.

Iniciativas Gubernamentales de Liberación de Espectro

Los reguladores aceleraron las subastas de banda media, recaudando miles de millones para financiar programas de conectividad y vinculando a los ganadores a cláusulas de despliegue rápido. La venta de la banda de 3,45 GHz en Estados Unidos recaudó USD 7.200 millones y exige un despliegue del 60% para 2027.[2]Comisión Federal de Comunicaciones, "La FCC concluye la subasta de espectro de la banda superior de 3,45 GHz," FCC.GOV Europa armonizó la banda de 6 GHz, apoyando segmentos logísticos transfronterizos. Arabia Saudita subastó canales de 2,6 GHz y 3,5 GHz, recaudando USD 1.010 millones y estipulando una cobertura del 70% en tres años, favoreciendo a los proveedores con radios llave en mano. Las liberaciones simplificadas anclan la certeza de inversión que acelera los ciclos de gasto de capital de los operadores.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | |

|---|---|---|---|

| Alto Costo de Despliegue y Largos Horizontes de Retorno de Inversión | -2.8% | Global, agudo en mercados emergentes y zonas rurales de América del Norte | Largo plazo (≥ 4 años) |

| Política de Espectro Fragmentada y Retrasada | -1.9% | América del Sur, África, partes del Sudeste Asiático | Mediano plazo (2-4 años) |

| Preparación Limitada de Dispositivos 5G en Mercados Emergentes | -1.6% | África Subsahariana, Asia Meridional, partes de América Latina | Corto plazo (≤ 2 años) |

| Restricciones Geopolíticas a Proveedores y Prohibiciones Comerciales | -2.1% | Europa, América del Norte, Australia, mercados selectos de Asia Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Despliegue y Largos Horizontes de Retorno de Inversión

Los núcleos autónomos, las densas redes de banda media y el backhaul mejorado superan los USD 150.000 millones en desembolsos globales durante 2024-2027, extendiendo el período de recuperación a 7-9 años.[3]GSMA Intelligence, "Perspectivas de Inversión en Infraestructura Móvil Global 2024-2027," GSMAINTELLIGENCE.COM Un operador estadounidense reveló USD 18.000 millones en gasto de capital incremental para la densificación de la banda C, mientras que los sitios rurales sin fibra necesitan USD 250.000 cada uno, ampliando las brechas digitales. Las facturas de energía aumentan entre un 30% y un 40% en comparación con el 4G, lo que lleva a los operadores a firmar acuerdos de energía renovable para cumplir los compromisos de carbono y controlar los gastos operativos. La presión de capital retrasa la migración a redes autónomas en regiones sensibles a los costos.

Política de Espectro Fragmentada y Retrasada

Los planes de bandas desarticulados frustran las economías de escala en equipos. Brasil pospuso su subasta de 26 GHz hasta 2026, ralentizando los despliegues de acceso inalámbrico fijo en las principales metrópolis y permitiendo que los operadores de fibra se consoliden. Solo 18 de 54 naciones africanas asignaron bandas 5G a finales de 2025; los altos precios de reserva dejaron muchos bloques sin vender. Los estados de la ASEAN aún carecen de armonización en la banda de 3,5 GHz, lo que obliga a las multinacionales a adquirir radios específicas por país y disuade el roaming transfronterizo para el turismo. El retraso regulatorio deprime la confianza de los inversores y aplaza las mejoras de cobertura rural.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Transición del Rendimiento a la Densidad de Conexiones

La Banda Ancha Móvil Mejorada representó el 52,84% de los ingresos de 2025, reflejando la demanda de paquetes de consumo a velocidad de gigabit y enlaces de acceso inalámbrico fijo suburbanos. Las Comunicaciones Masivas de Tipo Máquina, sin embargo, se están expandiendo al 19,21% hasta 2031, señalando un giro hacia sensores de bajo consumo de batería que inundan las redes de manufactura, servicios públicos y ciudades inteligentes. El tamaño del mercado de servicios 5G para los terminales IoT de banda estrecha está aumentando a medida que los operadores reasignan bandas de guarda y espectro heredado de 2G para superposiciones de bajo consumo, permitiendo el soporte de 50.000 dispositivos por celda a precios de módulo inferiores a USD 5.

Las Comunicaciones Ultra-Fiables de Baja Latencia siguen siendo un nicho, limitadas a proyectos piloto de comunicación vehículo a todo y robótica de control remoto a la espera de marcos de responsabilidad maduros. Sin embargo, para 2028, la programación de la Versión 18 y la convergencia de computación en el borde difuminarán las líneas entre los tipos de servicio. Los operadores que agrupan segmentos de Comunicaciones Masivas de Tipo Máquina con plataformas de análisis generan ingresos empresariales recurrentes, impulsando el crecimiento a largo plazo del mercado de servicios 5G.

Por Arquitectura de Red: La Red Autónoma Desbloquea la Monetización

Los despliegues No Autónomos mantuvieron el 63,72% de la cuota en 2025 porque los núcleos LTE permitieron un rápido tiempo de comercialización. Sin embargo, las redes Autónomas, que crecen al 19,53%, son un requisito previo para la segmentación, la latencia determinista y los servicios de voz sobre nueva radio. Un operador estadounidense redujo los tiempos de establecimiento de llamadas un 35% tras la activación nacional de la red autónoma. El cambio en la participación del mercado de servicios 5G se acelera a medida que los clientes empresariales exigen SLA dedicados que la arquitectura No Autónoma no puede garantizar.

Los obstáculos de gasto de capital persisten, pero los operadores que retiran núcleos de paquetes heredados obtienen ahorros en gastos operativos gracias a la consolidación de centros de datos y la automatización nativa en la nube. Los mercados emergentes pueden mantener la arquitectura No Autónoma por más tiempo, aunque los nuevos entrantes sin el lastre del LTE saltan directamente a la arquitectura autónoma nativa en la nube, expandiendo la huella del mercado de servicios 5G en geografías desatendidas.

Por Banda de Frecuencia: La Banda Media Sigue Siendo el Pilar Principal

El espectro de banda media capturó el 53,92% de los ingresos de 2025, impulsado por los despliegues de 3,5 GHz y banda C que combinan alcance de área con velocidades medianas de 400-500 Mbps. Se proyecta que el tamaño del mercado de servicios 5G vinculado a la banda media crezca un 19,14% a medida que los operadores agregan portadoras y aprovechan el MIMO Masivo. La adopción de la onda milimétrica se mantiene localizada en estadios y centros urbanos, aunque la agregación de portadoras de la Versión 18 promete aumentos de múltiples gigabits para los niveles de consumo premium. Las capas de banda baja sostienen el alcance rural pero ofrecen un potencial de venta adicional limitado, sirviendo principalmente como respaldo de cobertura de movilidad.

Los despliegues tempranos de 2,6 GHz de China le dieron una ventaja inicial, mientras que los operadores norteamericanos densifican la banda C para competir con la banda ancha por cable. Las normas calibradas de 6 GHz de los reguladores europeos desbloquearán un nuevo tramo de banda media armonizada, reforzando la combinación de espectro que sustenta el mercado global de servicios 5G.

Por Industria de Usuario Final: La Manufactura Surge

TI y telecomunicaciones generaron el 29,63% de los ingresos de 2025 a medida que los operadores y los actores de la nube internalizaron el 5G para el control de redes y el alojamiento en el borde. La manufactura, sin embargo, está escalando a una CAGR del 20,07%, impulsada por despliegues de redes privadas que orquestan robots autónomos e inspección por visión artificial. El mercado de servicios 5G para la conectividad en planta de producción está creciendo a medida que las plantas de ensamblaje exigen latencia determinista para bucles de control en tiempo real.

Los ensayos de automoción y movilidad en Míchigan confirmaron la evasión cooperativa de colisiones, mientras que las empresas de servicios energéticos desplegaron 5G privado para el aislamiento de fallos de red en menos de un segundo. Los proyectos piloto en el sector sanitario siguen siendo exploratorios, aunque las normas de reembolso en evolución de los reguladores podrían desbloquear un potencial considerable después de 2027. Los productores de medios explotan los enlaces de subida 5G portátiles para transmisiones en 8K, subrayando la amplitud de las oportunidades verticales que ahora se extienden mucho más allá de la movilidad del consumidor.

Análisis Geográfico

Asia Pacífico aportó el 40,92% de los ingresos de 2025, anclado por la huella de cuatro millones de sitios de banda media de China y la rápida cobertura urbana de India por dos operadores nacionales. China Mobile lanzó 5G-Avanzado en 300 ciudades a finales de 2025, agrupando niveles premium de 10 Gbps y pases de juegos. Los despliegues de Open RAN de Japón redujeron los costos de sitios rurales un 28%, mientras que Corea del Sur cuenta con una penetración del 72% en 5G, la más alta del mundo.

Oriente Medio es el territorio de más rápido crecimiento con una CAGR del 20,01%. Los operadores de los Emiratos Árabes Unidos lograron un alcance del 95% de la población a mediados de 2025, sustentando proyectos piloto de ciudades inteligentes con lanzaderas autónomas y controles de tráfico con inteligencia artificial. Los operadores sauditas lanzaron núcleos autónomos en las principales metrópolis para atender los sectores del petróleo, la logística y la salud en línea con las ambiciones de la Visión 2030, mientras que Turquía activó el 5G en sus tres ciudades más grandes, apuntando a la competencia de acceso inalámbrico fijo.

América del Norte y Europa exhiben un crecimiento más lento impulsado por suscriptores, pero pivotan hacia la escala empresarial y de acceso inalámbrico fijo. La red de banda C de un operador estadounidense cubrió 230 millones de personas en diciembre de 2025, monetizando 4 millones de líneas de acceso inalámbrico fijo. Los segmentos transfronterizos de Deutsche Telekom impulsaron los ingresos empresariales un 14% interanual. América del Sur y África se quedan atrás debido a retrasos en subastas, brechas de asequibilidad de dispositivos y deficiencias de backhaul, aunque los despliegues selectivos en Brasil y Sudáfrica defienden a los operadores móviles incumbentes frente a las propuestas de fibra.

Panorama Competitivo

Los ingresos por servicios globales están moderadamente concentrados: los diez principales operadores controlan aproximadamente el 58%, aunque la mayoría de los mercados siguen siendo oligopolios nacionales delimitados por barreras de licencias. La cuota de los proveedores occidentales se desplazó hacia Ericsson, Nokia y Samsung en medio de las restricciones geopolíticas al equipamiento de Huawei, mientras que Huawei y ZTE siguen dominando gran parte de Asia Pacífico y Oriente Medio. Las nubes a hiperescala cierran acuerdos conjuntos de comercialización con las telcos, agrupando computación en el borde y amenazando los márgenes de conectividad pura.

Los operadores adelgazan las pilas verticales adquiriendo boutiques de integración de sistemas y startups de plataformas en el borde, en busca de acuerdos llave en mano de Industria 4.0. Los ensayos de Open RAN amplían el grupo de proveedores, permitiendo a los especialistas en software erosionar la cuota de banda base de los incumbentes. Un operador greenfield japonés mostró un ahorro del 40% en gasto de capital con una red nativa en la nube, lo que lleva a los nuevos entrantes en mercados emergentes a evaluar una economía similar.

Los ecosistemas de dispositivos se aceleraron después de que un proveedor líder de chipsets presentara un módem de la Versión 18 compatible con IoT ambiental y mejoras de realidad extendida. Los teléfonos inteligentes con capacidad autónoma por debajo de USD 300 aparecieron a finales de 2025, reduciendo las barreras de asequibilidad y ampliando la base direccionable para los servicios 5G. La carrera ahora se inclina hacia la diferenciación de servicios, con mercados de segmentos, orquestación de redes privadas y ofertas de gigabit de acceso inalámbrico fijo como palancas para la defensa de la cuota de mercado.

Líderes de la Industria de Servicios 5G

Huawei Technologies Co Ltd

Verizon Communications Inc

China Mobile Ltd.

AT&T Inc.,

Telefonaktiebolaget LM Ericsson

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Verizon Communications completó la densificación de la banda C a nivel nacional, añadiendo 15.000 pequeñas celdas en 50 metrópolis para aumentar la capacidad de banda media un 45% y apuntar a dos millones de líneas adicionales de acceso inalámbrico fijo para finales de 2026.

- Diciembre de 2025: China Mobile lanzó 5G-Avanzado en 300 ciudades, combinando banda media y onda milimétrica para picos de 10 Gbps que admiten transmisión en Ultra Alta Definición y juegos en la nube.

- Noviembre de 2025: Deutsche Telekom activó la segmentación de red en Alemania, Polonia y los Países Bajos, fijando el precio de los segmentos platino en EUR 12.000 (USD 13.080) al mes con garantías de disponibilidad del 99,99%.

- Octubre de 2025: AT&T completó la migración de su núcleo a la arquitectura autónoma en 48 estados, retirando el 18% de la capacidad del núcleo LTE y previendo ahorros anuales en gastos operativos de USD 320 millones para 2027.

- Septiembre de 2025: Samsung Electronics firmó un acuerdo de USD 6.600 millones para suministrar equipos de red de acceso radio 5G a Verizon hasta 2028, incluyendo radios compatibles con Open RAN.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de servicios 5G como los ingresos globales de operadores y mayoristas generados cuando las redes de acceso radioeléctrico y núcleo de quinta generación ofrecen banda ancha móvil mejorada, acceso inalámbrico fijo, comunicaciones masivas de tipo máquina y conexiones de ultra baja latencia y alta fiabilidad a través de espectro con licencia. La definición sigue las versiones 15-18 de 3GPP y abarca tanto arquitecturas independientes como no independientes que se monetizan mediante suscripciones, segmentos gestionados y contratos de servicios de redes privadas.

Exclusión del alcance: las ventas de dispositivos y hardware en las instalaciones del cliente quedan fuera de esta valoración.

Descripción general de la segmentación

- Por Tipo de Servicio

- Banda Ancha Móvil Mejorada (eMBB)

- Comunicaciones Ultra-Fiables de Baja Latencia (URLLC)

- Comunicaciones Masivas de Tipo Máquina (mMTC)

- Por Arquitectura de Red

- 5G No Autónomo (NSA)

- 5G Autónomo (SA)

- Por Banda de Frecuencia

- Banda Baja (Menos de 1 GHz)

- Banda Media (1-6 GHz)

- Onda Milimétrica (Mayor de 24 GHz)

- Por Industria de Usuario Final

- TI y Telecomunicaciones

- Medios y Entretenimiento

- Automotriz y Movilidad

- Energía y Servicios Públicos

- Aeroespacial y Defensa

- Manufactura

- Salud

- Otras Industrias de Usuario Final

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Rusia

- Resto de Europa

- Asia Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia Pacífico

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a responsables de ingeniería de redes móviles, compradores de conectividad empresarial y reguladores regionales de telecomunicaciones en América del Norte, Europa y Asia-Pacífico. Estas conversaciones validaron los supuestos de incorporación de suscriptores, la traslación de precios del espectro y los modelos emergentes de tarifas de 5G privado.

Investigación documental

Comenzamos con indicadores de tráfico y datos tarifarios publicados por organismos como la UIT, GSMA Intelligence y reguladores nacionales, y luego comparamos los registros de despliegue de capital y las divulgaciones de tarifas de espectro entre los principales operadores. Las asociaciones comerciales (por ejemplo, CTIA en los Estados Unidos o ETSI en Europa) proporcionaron hitos de despliegue, mientras que revistas científicas revisadas por pares describieron los parámetros de latencia para casos de uso URLLC. Los informes 10-K de las empresas, las presentaciones para inversores y los comunicados de prensa de fuentes acreditadas ayudaron a establecer referencias sobre la adopción de servicios y las tendencias de ingresos medios por usuario. Las bases de datos de pago a las que los analistas de Mordor acceden habitualmente, D&B Hoovers para los estados financieros de los operadores y Dow Jones Factiva para los flujos de noticias globales, completaron los hallazgos documentales. Esta lista es ilustrativa; muchas otras fuentes secundarias contribuyeron a la verificación de datos y a la construcción del contexto.

Dimensionamiento del mercado y previsión

Se construyó un conjunto de demanda descendente a partir de recuentos de suscripciones de telefonía celular, curvas de penetración 5G y divisiones de ARPU por servicio, que luego se contrastan con agregaciones ascendentes muestreadas de los ingresos por servicios de los operadores. Las variables clave incluyen los valores de las subastas de espectro, la cobertura poblacional 5G, el tráfico eMBB por usuario, la adopción de segmentos empresariales y la densidad de conexiones IoT. La regresión multivariante, guiada por el consenso de expertos, proyecta cada variable hasta 2030. Los años intermedios sin datos directos se cubren mediante interpolación conservadora. Cuando las verificaciones de canal indicaron discrepancias, los totales de ingresos se ajustaron dentro de los umbrales de varianza documentados.

Ciclo de validación de datos y actualización

Los resultados del modelo superan pruebas de varianza frente a rastreadores de tráfico independientes y estados de operadores auditados. Los analistas sénior revisan las anomalías antes de la aprobación final. El informe se actualiza anualmente, con revisiones intermedias activadas por lanzamientos importantes de espectro o cambios tarifarios, lo que garantiza que los clientes reciban la visión más reciente y verificada.

Por qué la línea de base de servicios 5G de Mordor es de confianza

Las estimaciones publicadas suelen divergir porque las empresas eligen diferentes inclusiones de ingresos, supuestos sobre dispositivos y cadencias de actualización.

Según Mordor Intelligence, la claridad sobre el alcance y la selección de variables reduce esa brecha para los responsables de la toma de decisiones.

Comparación de referencias

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 136,52 B (2025) | Mordor Intelligence | - |

| USD 205,52 B (2023) | Global Consultancy A | Incluye ingresos por financiación de dispositivos y se actualiza bienalmente |

| USD 196,42 B (2025) | Trade Journal B | Contabiliza redes de campus con espectro sin licencia y asume un incremento agresivo del ARPU |

Estas comparaciones demuestran que nuestra rigurosa definición del alcance, el ciclo de actualización anual y la validación de doble vía producen una línea de base equilibrada y transparente que las partes interesadas pueden rastrear hasta variables claras y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezcan los ingresos de los proveedores de servicios 5G entre 2026 y 2031?

Se proyecta que los ingresos globales se expandan a una CAGR del 19,1% desde USD 133,73 mil millones en 2026 hasta USD 320,48 mil millones en 2031.

¿Qué región será la más rápida en escalar la adopción empresarial del 5G?

Se prevé que Oriente Medio registre una CAGR del 20,01% hasta 2031, respaldado por despliegues autónomos greenfield y programas digitales soberanos.

¿Por qué los operadores están migrando de núcleos No Autónomos a Autónomos?

Las redes Autónomas permiten segmentos de red con latencia garantizada, voz sobre nueva radio y monetización de computación en el borde, beneficios que no son posibles con las arquitecturas No Autónomas ancladas en LTE.

¿Qué está impulsando la demanda de manufactura de redes 5G privadas?

Las fábricas utilizan la latencia determinista para coordinar robots autónomos, control de calidad en tiempo real y mantenimiento predictivo, logrando ganancias de productividad de dos dígitos.

¿Cómo están afectando las políticas de espectro a los plazos de despliegue?

Las subastas de banda media armonizadas aceleran los despliegues, mientras que los retrasos o los altos precios de reserva en partes de África y América del Sur posponen la inversión y la expansión de la cobertura.

Última actualización de la página el: