Tamaño y Participación del Mercado de Medicina Deportiva

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 7.74 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.76 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.81% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Medicina Deportiva por Mordor Intelligence

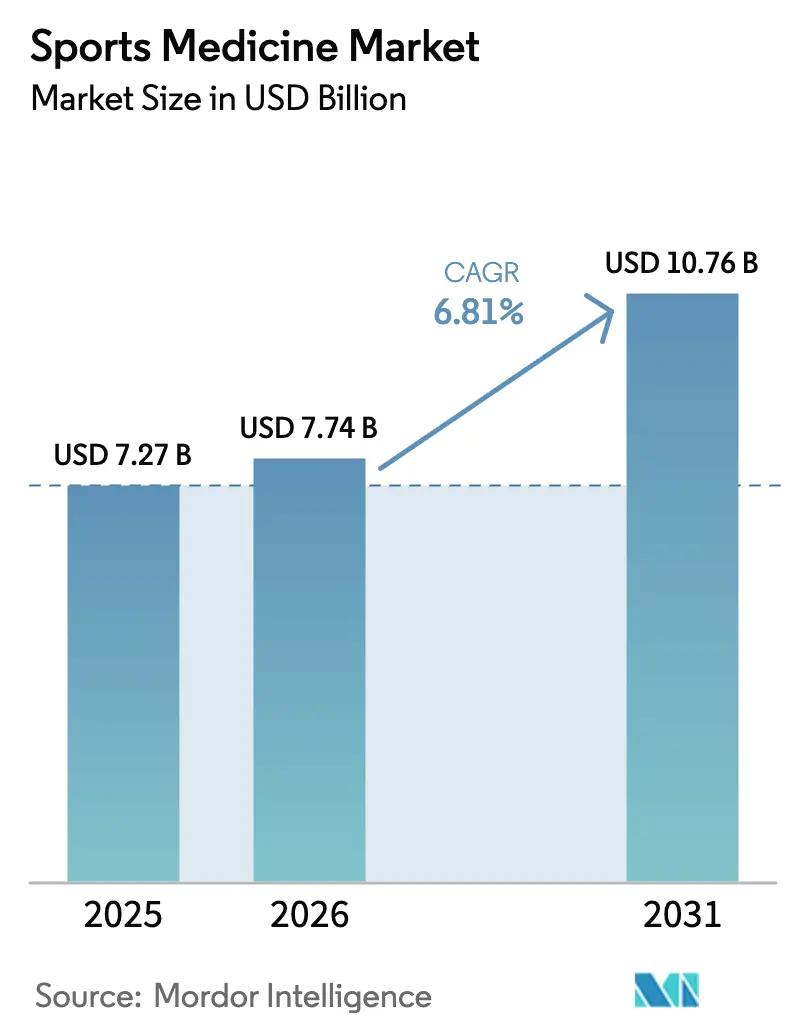

El tamaño del Mercado de Medicina Deportiva se proyecta en USD 7,27 mil millones en 2025, USD 7,74 mil millones en 2026, y alcanzará USD 10,76 mil millones para 2031, creciendo a una CAGR del 6,81% de 2026 a 2031.

Un aumento persistente en los trastornos musculoesqueléticos, la migración de procedimientos ortopédicos de alto volumen hacia centros de cirugía ambulatoria y la creciente aceptación de plataformas de regeneración biológica sustentan este crecimiento. La expansión del mercado también se beneficia de los pagadores privados que recompensan la eficiencia ambulatoria, las ligas profesionales que invierten en análisis predictivo de lesiones y una mayor disposición de los consumidores a pagar por tratamientos mínimamente invasivos. Las grandes empresas ortopédicas continúan ampliando sus carteras mediante adquisiciones que aceleran el tiempo de comercialización de implantes, robótica y ecosistemas de rehabilitación digital. El mayor escrutinio regulatorio en Europa y la presión de precios derivada de los pagos agrupados en los Estados Unidos moderan los márgenes; sin embargo, las necesidades clínicas no satisfechas y las eficiencias impulsadas por la tecnología sostienen el impulso a largo plazo del sector.

Conclusiones Clave del Informe

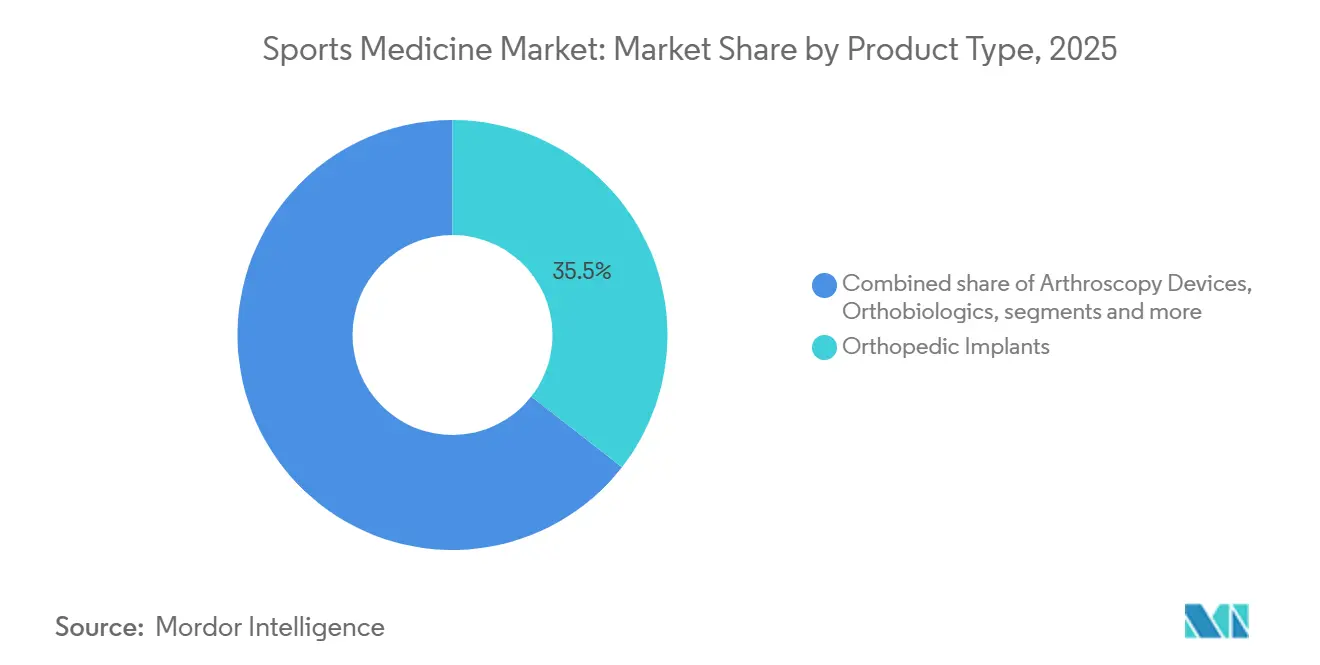

- Por tipo de producto, los implantes ortopédicos lideraron con una participación de ingresos del 35,54% en 2025; se prevé que los ortobiológicos se expandan a una CAGR del 8,54% hasta 2031.

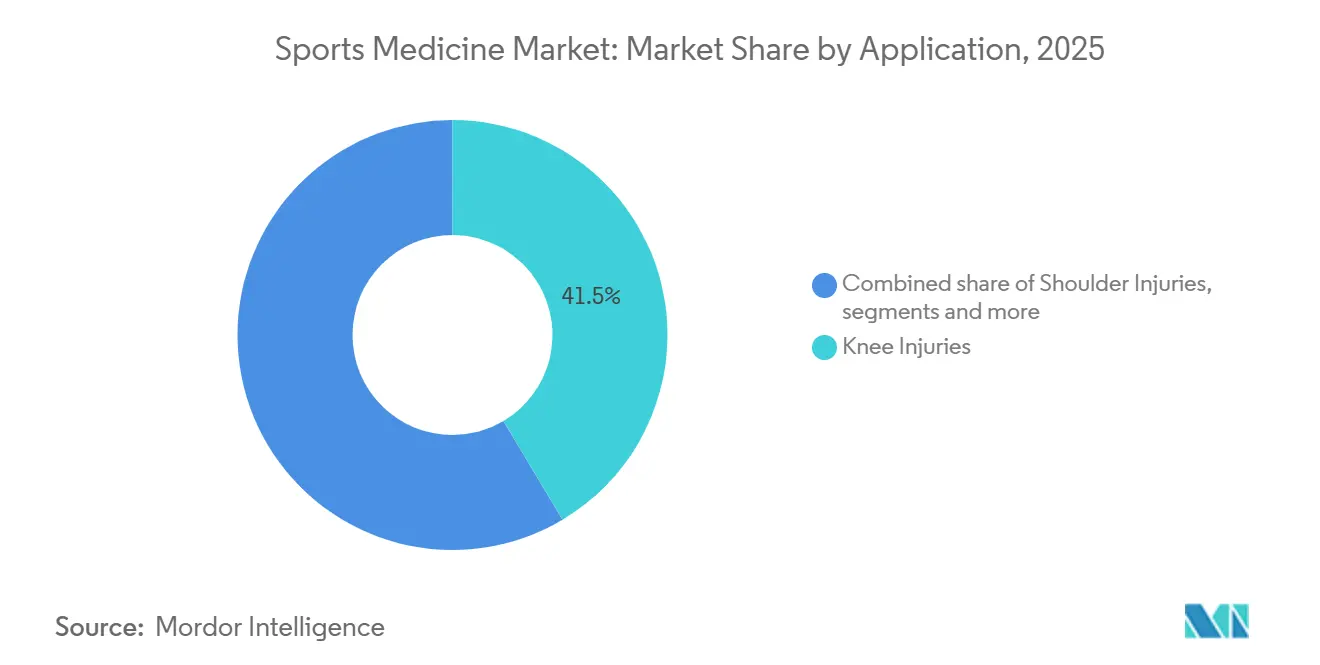

- Por aplicación, las lesiones de rodilla capturaron el 41,46% de la participación del mercado de medicina deportiva en 2025, mientras que los procedimientos de pie y tobillo están proyectados para crecer a una CAGR del 8,67% hasta 2031.

- Por usuario final, los hospitales representaron el 46,43% del tamaño del mercado de medicina deportiva en 2025, y se proyecta que los centros de cirugía ambulatoria avancen a una CAGR del 9,32% hasta 2031.

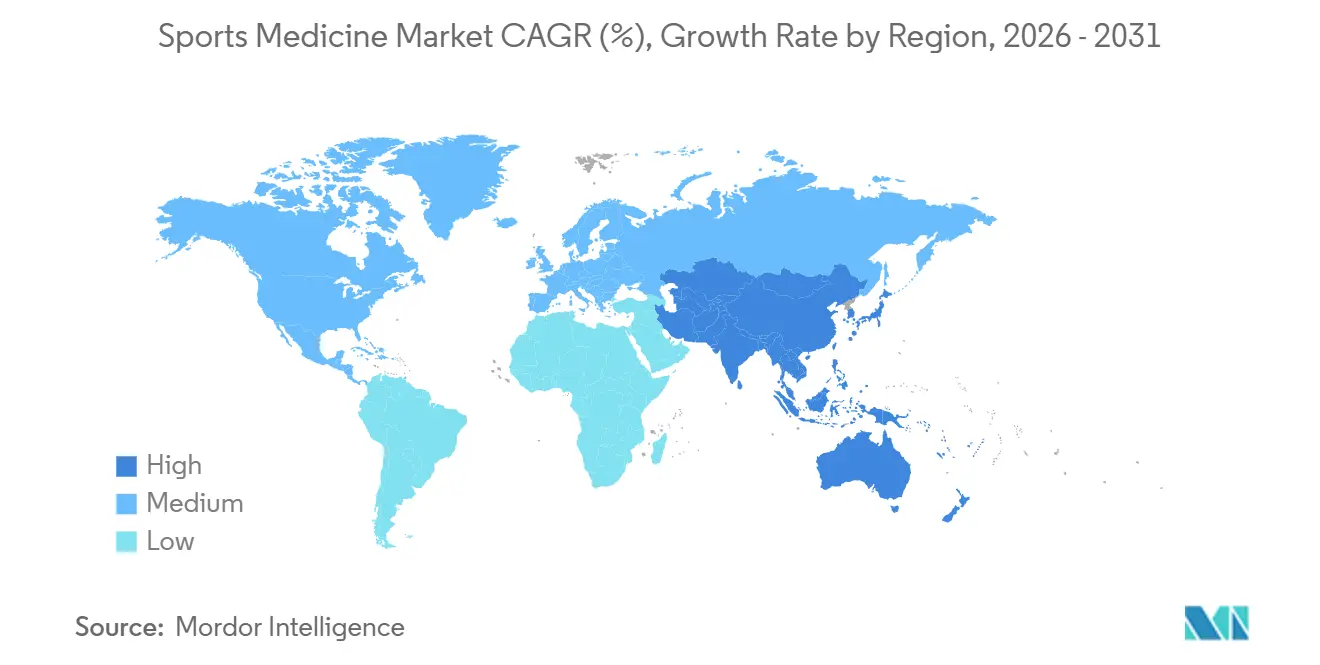

- Por geografía, América del Norte lideró con una participación de ingresos del 40,32% en 2025; sin embargo, la región de Asia-Pacífico está en camino de lograr el crecimiento más rápido, con una CAGR del 7,65%, cerrando gran parte de la brecha para 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Medicina Deportiva*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Carga creciente de lesiones musculoesqueléticas y relacionadas con el deporte | +1.0% | Global, con concentración aguda en América del Norte y Europa debido al envejecimiento demográfico | Largo plazo (≥ 4 años) |

| Cambio hacia procedimientos artroscópicos mínimamente invasivos | +1.2% | América del Norte, Europa, centros urbanos de Asia-Pacífico con infraestructura quirúrgica avanzada | Mediano plazo (2-4 años) |

| Avances en terapias regenerativas y biológicas | +1.1% | América del Norte y Europa liderando la adopción clínica; Asia-Pacífico siguiendo con aprobaciones regulatorias | Largo plazo (≥ 4 años) |

| Aumento de inversiones en ligas profesionales e infraestructura de acondicionamiento físico | +0.7% | América del Norte (NFL, NBA), Europa (Premier League), Asia-Pacífico (auge del acondicionamiento físico en China e India) | Mediano plazo (2-4 años) |

| Expansión de centros de cirugía ambulatoria que acelera los procedimientos ambulatorios | +0.9% | América del Norte dominante; emergente en Europa Occidental y mercados selectos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Herramientas de análisis de movimiento impulsadas por IA y prevención predictiva de lesiones | +0.6% | Deportes profesionales en América del Norte; difusión gradual hacia instalaciones de entrenamiento de élite a nivel global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Carga Creciente de Lesiones Musculoesqueléticas y Relacionadas con el Deporte

Más de 1.710 millones de personas vivían con afecciones musculoesqueléticas en 2024, lo que la convierte en la principal causa de discapacidad en todo el mundo. La participación deportiva contribuye a la prevalencia de lesiones, con aproximadamente 252.000 reconstrucciones del ligamento cruzado anterior realizadas anualmente en los Estados Unidos, y las atletas femeninas enfrentan un riesgo hasta ocho veces mayor debido a factores biomecánicos y hormonales[1]Academia Estadounidense de Cirujanos Ortopédicos, "Estadísticas de Reconstrucción del LCA," aaos.org. El dolor crónico afectó al 24,3% de los adultos estadounidenses en 2024, garantizando un flujo constante de consultas ortopédicas, diagnósticos por imagen e intervenciones. La demanda diferida surge cuando las lesiones deportivas en adolescentes a menudo requieren atención quirúrgica décadas después, lo que subraya la duradera cartera de volumen. En todos los estratos de ingresos, las necesidades clínicas no satisfechas siguen siendo elevadas, lo que garantiza un crecimiento de base incluso cuando las políticas de reembolso fluctúan.

Cambio Hacia Procedimientos Artroscópicos Mínimamente Invasivos

La artroscopia domina actualmente la reparación de tejidos blandos porque las incisiones de menos de un centímetro reducen el riesgo de infección, acortan el tiempo de recuperación y permiten el alta el mismo día. Johnson & Johnson MedTech añadió análisis en tiempo real a las torres artroscópicas en 2024, convirtiendo los datos de movimiento de los instrumentos en retroalimentación de entrenamiento que acorta las curvas de aprendizaje. El sistema ROSA Shoulder de Zimmer Biomet, aprobado por la FDA en 2024, reduce el tiempo operatorio en un 15% y mejora la precisión en el posicionamiento de los implantes, haciendo que la artroplastia total de hombro invertida sea adecuada para entornos ambulatorios. El CMS aumentó los pagos a los centros de cirugía ambulatoria en un 2,6% para 2025, reduciendo la brecha con los departamentos hospitalarios de pacientes externos e incentivando la migración de procedimientos. Los pagadores respaldan el reembolso agrupado porque la artroscopia reporta bajas tasas de complicaciones, alineando el control de costos con los resultados de los pacientes. El cambio tecnológico impulsa a los fabricantes a actualizar su combinación de productos para incluir sistemas de visualización, afeitadoras de un solo uso y kits de implantes envasados en condiciones estériles.

Avances en Terapias Regenerativas y Biológicas

La FDA otorgó indicaciones pediátricas ampliadas al implante BEAR de Miach Orthopaedics en marzo de 2025, reforzando la confianza en los andamiajes biológicos que sanan los ligamentos nativos en lugar de reemplazarlos[2]Administración de Alimentos y Medicamentos de los Estados Unidos, "Solicitud de Clasificación De Novo del Implante BEAR," fda.gov. Regenity Biosciences obtuvo la autorización 510(k) para su andamiaje meniscal RejuvaKnee en octubre de 2024, proporcionando beneficios de crecimiento tisular para pacientes jóvenes y activos. El implante bifásico Agili-C de Smith+Nephew, adquirido con CartiHeal en 2024, se dirige a defectos focales del cartílago sin hardware metálico. ClinicalTrials.gov registró más de 150 estudios que involucran células madre mesenquimales para la osteoartritis de rodilla en 2025, lo que señala una sólida cartera de proyectos. Los aseguradores privados ahora reembolsan el plasma rico en plaquetas para la tendinopatía cuando fallan las terapias conservadoras, ampliando la elegibilidad más allá de los atletas de élite. Los precios premium asociados a estos biológicos se alinean con los modelos basados en valor que penalizan las revisiones tempranas, posicionando los productos regenerativos como rentables a lo largo de la vida del paciente.

Aumento de Inversiones en Ligas Profesionales e Infraestructura de Acondicionamiento Físico

Las franquicias profesionales cuantifican el riesgo de lesiones como un determinante de victorias y valor de los activos. La Liga Nacional de Fútbol Americano, utilizando Amazon Web Services, introdujo la simulación del Atleta Digital en los 32 clubes en 2023, ejecutando millones de escenarios biomecánicos para informar las cargas de entrenamiento y las especificaciones de equipamiento. La visión China Saludable 2030 de China continúa financiando clínicas comunitarias de medicina deportiva y centros de rehabilitación juvenil. Los millennials urbanos de India impulsan las membresías en clubes de acondicionamiento físico, incrementando inadvertidamente las lesiones por sobreuso que derivan casos hacia las vías ortopédicas. Los programas de bienestar corporativo en América del Norte y Europa incorporan fisioterapia en el lugar de trabajo y auditorías ergonómicas, convirtiendo de manera fluida las lesiones en etapas tempranas en intervenciones reembolsables. Las inversiones en instalaciones de entrenamiento públicas y privadas reducen las barreras para la evaluación médica, ampliando así la huella general del mercado de medicina deportiva.

Análisis del Impacto de las Restricciones del Mercado de Medicina Deportiva*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos e incertidumbre en el reembolso | -0.6% | Global, con presión aguda en América del Norte debido a los pagos agrupados; Europa enfrenta restricciones presupuestarias | Corto plazo (≤ 2 años) |

| Requisitos regulatorios estrictos específicos por región | -0.4% | Europa (cumplimiento del Reglamento de Dispositivos Médicos), Asia-Pacífico (diversas vías de aprobación), América del Norte (vigilancia poscomercialización de la FDA) | Mediano plazo (2-4 años) |

| Adopción limitada de la rehabilitación digital entre cohortes de mayor edad | -0.2% | Global, particularmente agudo en regiones con menor alfabetización digital y penetración de internet | Mediano plazo (2-4 años) |

| Proliferación de dispositivos de ortesis falsificados de bajo costo en línea | -0.3% | Plataformas de comercio electrónico globales; brechas de aplicación en Asia-Pacífico y mercados emergentes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos e Incertidumbre en el Reembolso

Los modelos de pago agrupado limitan el gasto por episodio y penalizan a las instituciones por complicaciones postoperatorias, lo que obliga a negociaciones agresivas de precios de implantes y a la estandarización en torno a sistemas de menor costo. Los aseguradores privados adoptan precios de referencia, limitando el reembolso independientemente de la marca, lo que erosiona el poder de negociación de los fabricantes sobre las características premium. Los retrasos en la autorización previa para el plasma rico en plaquetas y las inyecciones de células madre desalientan a las pequeñas consultas que carecen de personal de facturación dedicado, restringiendo así el volumen de biológicos. Las revisiones bienales de reembolso de Japón redujeron tasas específicas de artroscopia en 2024, ilustrando la volatilidad internacional que complica la previsión de ingresos. Los centros de cirugía ambulatoria operan con márgenes reducidos, exigiendo condiciones flexibles de consignación y reparto de riesgos a los proveedores. Estas dinámicas impulsan a los fabricantes de dispositivos a validar su superioridad a través de registros y evidencia del mundo real, aumentando así el costo de acceso al mercado.

Proliferación de Dispositivos de Ortesis Falsificados de Bajo Costo en Línea

La Agencia Reguladora de Medicamentos y Productos Sanitarios del Reino Unido emitió una advertencia en marzo de 2024 sobre dispositivos LifeVac falsificados, destacando amenazas más amplias para las rodilleras y prendas de compresión vendidas en plataformas de comercio electrónico globales[3]Agencia Reguladora de Medicamentos y Productos Sanitarios, "Advertencia sobre Dispositivos Médicos Falsificados," gov.uk. Los listados falsos a menudo imitan imágenes y citas auténticas, confundiendo a los consumidores y socavando el valor de marca de los fabricantes legítimos. Muchos artículos muestran certificados de "registro en la FDA" falsificados que tergiversan el estado regulatorio, exponiendo a los compradores a materiales de calidad inferior y soporte inadecuado. Las inspecciones aduaneras interceptan envíos a granel, pero los paquetes pequeños eluden el escrutinio, creando puntos ciegos en la aplicación. Las marcas auténticas responden añadiendo etiquetas holográficas y sistemas de procedencia en cadena de bloques, lo que eleva los costos sin generar ganancias directas de ingresos. La falsificación, por tanto, erosiona el poder de fijación de precios e infla los gastos de cumplimiento en un segmento del mercado de medicina deportiva que ya opera bajo presión de márgenes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Medicina Deportiva

Por Tipo de Producto:

Los Biológicos Superan al Hardware en Velocidad de CrecimientoLos implantes ortopédicos contribuyeron con la mayor participación de ingresos del 35,54% del mercado de medicina deportiva en 2025, ya que los cirujanos siguen dependiendo de tornillos, placas y anclas de sutura para una fijación mecánica duradera. No obstante, los ortobiológicos aseguraron la trayectoria de crecimiento más pronunciada, impulsados por la expansión de los puntos de prueba clínica y una mayor adopción del reembolso. Se proyecta que el tamaño del mercado de medicina deportiva para los ortobiológicos regenerativos aumente de USD 1.200 millones a USD 2.300 millones durante el período de pronóstico, destacando el giro hacia la reparación biológicamente impulsada. Los hospitales y centros ambulatorios están integrando sistemas de preparación en el punto de atención para el plasma rico en plaquetas y los concentrados de médula ósea, reduciendo los tiempos de procedimiento mientras se mantiene la esterilidad. Las grandes empresas de dispositivos están añadiendo injertos biológicos, andamiajes de colágeno y extensores sintéticos a sus líneas de implantes, confirmando que la competitividad futura de la cartera depende de combinar la fijación metálica con la aumentación biológica.

La educación del cirujano sigue siendo un habilitador crucial porque la variación en la técnica puede obstaculizar la reproducibilidad de los resultados. Los principales centros académicos ahora incluyen módulos de ortobiológicos en los planes de estudio de las becas de especialización, enfatizando la selección de pacientes y los protocolos de inyección estandarizados. Simultáneamente, los pagadores de atención médica analizan los registros para confirmar las compensaciones de costos a largo plazo derivadas de un retorno más rápido al deporte y una reducción de las reoperaciones. Dichos datos, una vez maduros, aclararán las vías de reembolso y acelerarán aún más la penetración de los ortobiológicos en el mercado de medicina deportiva.

Por Aplicación:

El Dominio de la Rodilla Persiste, las Extremidades se AceleranLos procedimientos de rodilla representaron una participación de ingresos del 41,46% del mercado de medicina deportiva en 2025, impulsados por altos volúmenes de reparación del ligamento cruzado anterior (LCA), cirugía de desgarro meniscal y preservación del cartílago. Los procedimientos de pie y tobillo se expandirán a una CAGR del 8,67% hasta 2031, impulsados por la adquisición de Paragon 28 por parte de Zimmer Biomet, que incorporó los reemplazos totales de tobillo APEX 3D y la planificación quirúrgica SMART 28 en un solo portafolio. Las intervenciones de hombro se benefician de la precisión robótica y los parches bioinductivos, que elevan las tasas de curación y amplían un nicho ambulatorio más amplio. Las patologías de cadera e ingle, a menudo tratadas artroscópicamente para los desgarros del labrum, ganan popularidad a medida que los atletas más jóvenes buscan soluciones que preserven el movimiento. Los segmentos más pequeños, como el codo y la muñeca, atienden a poblaciones de nicho, incluidos lanzadores por encima de la cabeza y practicantes de snowboard, pero aun así contribuyen a una demanda constante de implantes especializados y anclas de tejidos blandos.

Los patrones de lesiones específicos por género influyen en el desarrollo de productos, ya que las atletas femeninas enfrentan un mayor riesgo de rotura del LCA debido a diferencias anatómicas y neuromusculares, lo que lleva a las empresas a explorar opciones de injerto adaptadas a la anatomía femenina. La innovación en pie y tobillo está impulsada por la reparación mínimamente invasiva de juanetes y los sistemas de tobillo específicos para el paciente que prometen alineación anatómica y una deambulación más rápida. Los cirujanos de hombro están adoptando parches de aumentación biológica, como el REGENETEN de Smith+Nephew, para mejorar la curación del tendón y reducir las tasas de re-desgarro. La artroscopia de cadera se beneficia del uso de instrumentos endoscópicos que acceden a la articulación a través de pequeños portales, permitiendo la preservación del labrum en pacientes jóvenes y activos. La medicina deportiva adyacente a la columna vertebral sigue siendo limitada, pero está ganando terreno a medida que las técnicas endoscópicas reducen los tiempos de recuperación para las hernias de disco en atletas de élite.

Por Usuario Final:

Los Centros de Cirugía Ambulatoria Capturan la Migración AmbulatoriaLos hospitales representaron el 46,43% del tamaño del mercado de medicina deportiva en 2025, atendiendo traumatismos complejos, reconstrucciones multiligamentarias y casos de alta complejidad que requieren monitoreo nocturno. Los centros de cirugía ambulatoria se expandirán a una CAGR del 9,32% hasta 2031, a medida que los pagos agrupados recompensen la atención ambulatoria eficiente y las tasas de infección se mantengan por debajo del 1%. La rehabilitación domiciliaria aprovecha las plataformas de monitoreo remoto, pero enfrenta obstáculos de adopción entre las poblaciones de mayor edad que prefieren la orientación presencial. Las instalaciones de entrenamiento y las clínicas ocupacionales ofrecen triaje en el punto de lesión y servicios de prevención, aunque representan una porción modesta de los ingresos procedimentales.

La paridad de pagos del CMS reduce la brecha financiera entre los centros de cirugía ambulatoria y los departamentos hospitalarios de pacientes externos, acelerando así la migración de procedimientos. Los fabricantes de dispositivos se alinean con este cambio proporcionando kits preesterilizados y desechables que reducen el tiempo de rotación y eliminan la necesidad de procesamiento central estéril. Los hospitales responden formando centros de cirugía ambulatoria en empresas conjuntas o renovando las alas existentes en centros ambulatorios dedicados, aunque las leyes de certificado de necesidad en ciertos estados de los Estados Unidos limitan la expansión. La adopción de la atención domiciliaria se correlaciona con la alfabetización digital y la penetración de internet, variables que se rezagan entre los adultos mayores que constituyen una gran cohorte de pacientes ortopédicos. Los sensores portátiles y las aplicaciones de telecoaching, como mymobility de Zimmer Biomet, demuestran una mejor adherencia al rango de movimiento, pero aún dependen de la asistencia del cuidador en muchos hogares.

Análisis Geográfico

Mercado de Medicina Deportiva en América del Norte

América del Norte se mantuvo como el contribuyente regional más significativo, representando el 40,32% del mercado en 2025. La colaboración de la Liga Nacional de Fútbol Americano con Amazon Web Services subraya un enfoque basado en datos para la prevención de lesiones que repercute en los programas universitarios y juveniles, impulsando la demanda de análisis predictivos. El CMS continúa perfeccionando los modelos de pago agrupado, promoviendo la transparencia de precios y alentando a los proveedores de implantes a validar el valor clínico. Las densas redes de centros de cirugía ambulatoria y la amplia cobertura de seguros privados facilitan la rápida adopción de servicios ambulatorios. Las iniciativas de bienestar corporativo que incluyen fisioterapia en el lugar de trabajo amplían aún más la base de pacientes potenciales, ya que las lesiones en etapas tempranas reciben evaluación y derivación inmediatas.

Mercado de Medicina Deportiva en Asia-Pacífico

Asia-Pacífico avanza a una CAGR del 7,65% hasta 2031. China financia centros de rehabilitación de proximidad en el marco de la iniciativa Healthy China 2030, fomentando la intervención temprana y ampliando el acceso público a la atención ortopédica. Japón, con casi un tercio de su población de 65 años o más, mantiene la demanda de preservación articular, pero enfrenta recortes en los reembolsos que impulsan a los hospitales a adoptar implantes más rentables. La creciente clase media de India impulsa las membresías en clubes de salud, lo que incrementa las lesiones por sobreuso y aumenta los ingresos de las consultas ortopédicas privadas. Los entornos regulatorios difieren: las aprobaciones aceleradas de China favorecen la innovación nacional, mientras que la Agencia de Productos Farmacéuticos y Dispositivos Médicos de Japón mantiene rigurosos umbrales de evidencia que favorecen a las empresas con operaciones clínicas multinacionales.

Mercado de Medicina Deportiva en Europa, Oriente Medio y América del Sur

Europa experimenta un crecimiento desigual debido a los costos de cumplimiento del Reglamento de Dispositivos Médicos y a las restricciones presupuestarias públicas. Los grandes sistemas de Alemania y Francia implementan cirugía robótica, pero deben justificar el costo adicional de los implantes bajo reembolsos limitados. Oriente Medio invierte en centros ortopédicos para aprovechar el turismo médico, mientras que los hospitales privados de Brasil en São Paulo y Río de Janeiro adoptan la artroscopia mínimamente invasiva, a pesar de las fluctuaciones cambiarias. En conjunto, estas regiones presentan un mosaico de políticas de reembolso y niveles de madurez de infraestructura que influyen en las secuencias de lanzamiento de productos y las estrategias de precios.

Panorama Competitivo

Los líderes del mercado incluyen Stryker, Zimmer Biomet, Smith+Nephew y Johnson & Johnson MedTech, que controlan las líneas principales de implantes y artroscopia. Mientras tanto, especialistas como Arthrex, Miach Orthopaedics y Paragon 28 ocupan nichos de alto crecimiento. La adquisición de Paragon 28 por parte de Zimmer Biomet por USD 1.100 millones en noviembre de 2024 añadió experiencia en extremidades, y la integración simultánea de Monogram Technologies refuerza las capacidades de implantes personalizados. Las adquisiciones de Artelon y Vertos Medical por parte de Stryker en 2024 ampliaron los andamiajes biológicos y los dispositivos de columna ambulatorios, aumentando la exposición a los volúmenes de los centros de cirugía ambulatoria. La adquisición de CartiHeal por parte de Smith+Nephew subraya un giro estratégico hacia plataformas regenerativas para retrasar el reemplazo articular.

La rehabilitación digital sigue siendo fragmentada. La aplicación mymobility de Zimmer Biomet lidera en adopción por parte de los cirujanos, pero encuentra resistencia entre los pacientes de mayor edad preocupados por la privacidad de los datos. Las rodilleras falsificadas representan una amenaza para los vendedores legítimos, obligando a gastos antifraude que reducen los márgenes. La diferenciación depende cada vez más de los sistemas de planificación impulsados por IA, como Mako de Stryker y los sensores de fuerza de OrthoSensor, que traducen la sensación quirúrgica subjetiva en parámetros medibles. Los innovadores más pequeños, como Responsive Arthroscopy, integran análisis en las torres, ofreciendo orientación de instrumentos en tiempo real sin la carga de capital de la robótica completa. La complejidad regulatoria europea configura la competencia, ya que las empresas con equipos internos de calidad y vigilancia navegan el Reglamento de Dispositivos Médicos de manera más eficiente que los competidores con menos recursos, inclinando la participación de mercado hacia los grandes incumbentes.

Líderes de la Industria de Medicina Deportiva

Johnson & Johnson Services Inc.

Arthrex InSmith+Nephew Plcc.

Stryker Corporation

Zimmer Biomet Holdings Inc.

Johnson & Johnson Services Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Medicina Deportiva Cubiertas en este Informe

- Anika Therapeutics

- Arthrex

- Breg

- Conmed

- Enovis Corporation (DJO Global)

- Integra LifeSciences

- Johnson & Johnson

- Karl Storz

- Medtronic

- Mueller Sports Medicine

- Performance Health Holding Inc.

- Smith+Nephew Plc

- Stryker

- Zimmer Biomet

Leer el Análisis de las Empresas del Mercado de Medicina Deportiva

Desarrollos Recientes de la Industria en el Mercado de Medicina Deportiva

- Octubre de 2025: El Centro de Innovación Ortopédica de la Universidad de Utah anunció un avance significativo en tecnología de cirugía ortopédica. Introdujeron un Sistema de Implante de Compresión Dinámica diseñado para mejorar la fijación de fracturas, la fusión articular y la estabilización de osteotomías. La nueva plataforma incluye Tornillos Óseos, Dispositivos de Fijación Intramedular y Dispositivos Híbridos para diversas aplicaciones quirúrgicas.

- Marzo de 2025: Medline lanzó su nuevo implante de Aumentación de Ligamento Sintético en la Conferencia Científica Anual ACFAS 2025. El evento presentó su innovador producto destinado a mejorar los procedimientos de reparación de ligamentos. La conferencia marcó un hito significativo para la oferta ortopédica de Medline.

- Julio de 2024: El Instituto de Tecnología de Georgia lanzó OrthoPreserve, una empresa emergente enfocada en el desarrollo de implantes meniscales innovadores. La empresa tiene como objetivo prevenir las complicaciones a largo plazo derivadas de los desgarros meniscales, que son comunes en atletas y adultos mayores. Su objetivo es mejorar la salud de la rodilla y reducir los problemas relacionados con las lesiones mediante soluciones regenerativas avanzadas.

Mercado de Medicina Deportiva Report Scope and Research Methodology

Definición y Cobertura del Mercado

Nuestro estudio define el mercado de medicina deportiva como los ingresos anuales totales generados por productos terapéuticos, quirúrgicos, de monitoreo y rehabilitación utilizados para prevenir, diagnosticar y tratar lesiones musculoesqueléticas en atletas amateur y profesionales, así como en consumidores físicamente activos. Todos los ingresos se capturan al precio de venta del fabricante e incluyen implantes, sistemas de artroscopia, ortobiológicos, órtesis, cintas, vendajes, equipos de fisioterapia y herramientas de evaluación digital en 25 países.

Exclusión del alcance: los dispositivos portátiles de fitness vendidos exclusivamente para el seguimiento de estilo de vida sin aplicación clínica quedan fuera de este recuento.

Segmentos Cubiertos en Este Informe

- Por Tipo de Producto

- Implantes Ortopédicos

- Dispositivos de Artroscopia

- Ortobiológicos

- Ortesis y Soportes

- Vendajes y Cintas Adhesivas

- Otros Tipos de Productos

- Por Aplicación

- Lesiones de Rodilla

- Lesiones de Hombro

- Lesiones de Pie y Tobillo

- Lesiones de Cadera e Ingle

- Lesiones de Codo

- Lesiones de Mano y Muñeca

- Lesiones de Columna Vertebral

- Otras Lesiones

- Por Usuario Final

- Hospitales

- Centros de Cirugía Ambulatoria

- Entornos de Atención Domiciliaria

- Otros Usuarios Finales

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de Datos, Dimensionamiento del Mercado y Validación

Investigación primaria

Los consultores de Mordor Intelligence entrevistaron a cirujanos ortopédicos, entrenadores atléticos, responsables de adquisiciones en hospitales y ASCs, y distribuidores de dispositivos en América del Norte, Europa y países clave de Asia-Pacífico. Estas conversaciones refinaron los precios de venta promedio, las tasas de adopción de implantes regenerativos y las señales de demanda emergente que no estaban claras en el material secundario.

Investigación documental

Los analistas examinaron conjuntos de datos recientes de organismos como la Organización Mundial de la Salud, las Estadísticas de Salud de la OCDE y los registros nacionales de altas hospitalarias, complementados con estudios de incidencia de lesiones deportivas en revistas como el American Journal of Sports Medicine. Los portales de organismos sectoriales, USA Football, el European Council of Exercise & Sport y la National Athletic Trainers' Association ayudaron a dimensionar los grupos de participantes y los volúmenes de procedimientos. Los informes 10-K de las empresas, las presentaciones 510(k) de la FDA y los recuentos de patentes obtenidos a través de Questel aportaron indicios sobre unidades y precios. Dow Jones Factiva proporcionó el flujo de operaciones y los cronogramas de lanzamiento de productos. Las fuentes enumeradas son ilustrativas, y muchos otros conjuntos de datos abiertos y de suscripción respaldaron la validación.

Dimensionamiento del mercado y pronóstico

Primero se construyó un conjunto de demanda combinado de arriba hacia abajo (tasas de participación deportiva x prevalencia de lesiones x ratios de casos tratados); luego se realizó una verificación cruzada selectiva mediante consolidaciones de proveedores de abajo hacia arriba y cálculos de ASP por volumen muestreados. Las variables principales incluyen la incidencia de reconstrucción del LCA, las tendencias del ASP promedio de implantes, el crecimiento de los centros de cirugía ambulatoria, los límites de reembolso de las aseguradoras y el crecimiento de la participación deportiva entre adultos mayores. Una regresión multivariante con el PIB per cápita rezagado y el volumen de procedimientos explicó el 92% de la varianza histórica y sustenta el pronóstico 2025-2030. Cuando las verificaciones de abajo hacia arriba revelaron una varianza >5% a nivel regional, los parámetros se ajustaron al flujo de datos más confiable.

Ciclo de validación de datos y actualización

Cada modelo pasa por una revisión interna de dos niveles por pares; los indicadores de varianza se vuelven a consultar con los encuestados, y los números finales se sincronizan con las actualizaciones de divisas e inflación. Los informes se actualizan anualmente, con revisiones a mitad de ciclo cuando los cambios regulatorios o los retiros importantes de productos alteran los fundamentos de la demanda.

Cómo se Compara el Tamaño del Mercado de Medicina Deportiva de Mordor Intelligence con Otras Estimaciones Publicadas

Las cifras publicadas suelen divergir porque las empresas seleccionan diferentes combinaciones de productos, puntos de precio y ritmos de actualización.

Los principales factores de brecha incluyen: algunos proveedores incorporan bandas de fitness para consumidores en los ingresos, otros aplican ASPs estáticos que ignoran la deflación en los dispositivos de artroscopia, y algunos publican proyecciones sin conciliar el crecimiento de procedimientos con la expansión de la capacidad hospitalaria. Los analistas de Mordor excluyen los dispositivos portátiles no clínicos, actualizan los precios cada seis meses y concilian los datos de lesiones con el rendimiento de los quirófanos, lo que produce una línea de base más estable.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 7,25 B (2025) | Mordor Intelligence | - |

| USD 7,87 B (2025) | Global Consultancy A | Incluye dispositivos portátiles de fitness; utiliza un incremento optimista del ASP del 8% |

| USD 6,79 B (2024) | Industry Forecasting Group B | Excluye ortobiológicos y asume una incidencia de lesiones constante |

| USD 5,91 B (2024) | Trade Journal C | Se basa en envíos históricos de dispositivos sin vinculación a procedimientos |

En resumen, nuestra rigurosa selección de alcance, las auditorías de precios recurrentes y el modelado de doble enfoque ofrecen a los tomadores de decisiones una base transparente y reproducible que equilibra el realismo y el dimensionamiento de oportunidades.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño alcanzará la medicina deportiva para 2031?

Se proyecta que estará valorada en USD 10,76 mil millones en 2031, reflejando una CAGR del 6,81% durante 2026-2031.

¿Qué segmento de producto muestra el crecimiento más rápido en medicina deportiva?

Los ortobiológicos registran el ritmo más rápido, con una CAGR esperada del 8,54% hasta 2031, gracias a la preferencia de los cirujanos por las terapias biológicas que preservan las articulaciones.

¿Por qué los centros de cirugía ambulatoria se están convirtiendo en lugares clave para la atención ortopédica?

Las tarifas de instalación más bajas, las tasas de infección por debajo del 1% y las mejoras en la paridad de pagos del CMS están impulsando más artroscopias y reparaciones de ligamentos hacia los centros de cirugía ambulatoria.

¿Cómo contribuye Asia-Pacífico a la expansión general?

Las inversiones bajo el plan China Saludable 2030 de China, la gran población de adultos mayores de Japón y el aumento de las membresías en gimnasios en India impulsan la región a una CAGR del 7,65%.

¿Qué papel desempeña la IA en el tratamiento y la prevención de lesiones deportivas?

Plataformas como Mako SmartRobotics de Stryker y el Atleta Digital NFL-AWS analizan datos de movimiento para mejorar la alineación de los implantes y predecir patrones de juego de alto riesgo.

¿Qué tendencia regulatoria representa el mayor desafío para los fabricantes de dispositivos?

El Reglamento de Dispositivos Médicos de Europa añade una vigilancia poscomercialización más estricta y retrasa la recertificación de productos heredados, aumentando los costos de cumplimiento para los proveedores más pequeños.

Última actualización de la página el: