Tamaño y cuota del mercado de leptospirosis

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 654.05 Millones de dólares |

| Tamaño del Mercado (2031) | 871.14 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.94% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de leptospirosis por Mordor Intelligence

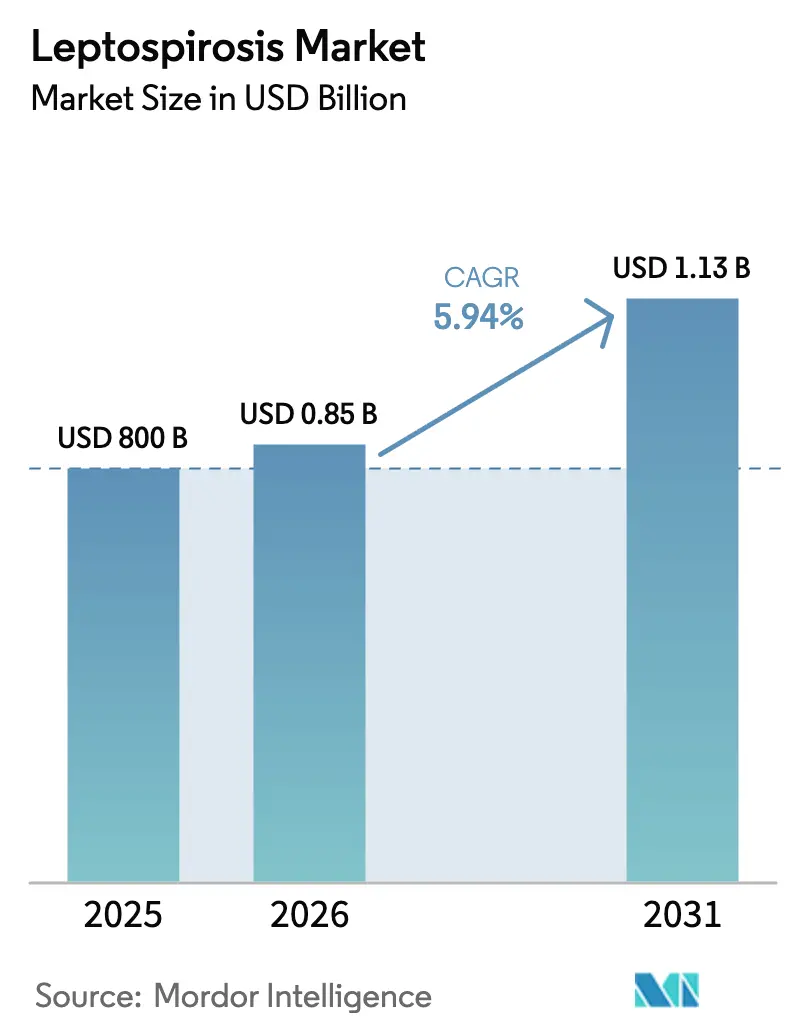

El tamaño del mercado de leptospirosis se valoró en USD 800 millones en 2025 y se estima que crecerá desde USD 847,52 millones en 2026 hasta alcanzar USD 1,13 mil millones en 2031, a un CAGR del 5,94% durante el período de previsión (2026-2031). El crecimiento se alinea con las inundaciones intensificadas por el clima que amplían los reservorios ambientales y la exposición humana, los mandatos regulatorios que convierten la vacunación voluntaria del ganado en gasto de cumplimiento comercial, y las inversiones en el enfoque Una Salud que extienden el diagnóstico a entornos rurales y ocupacionales. La rápida adopción de pruebas moleculares rápidas respalda una confirmación más temprana y una mejor clasificación de pacientes, mientras que el gasto en terapia de soporte aumenta a medida que los casos diagnosticados tardíamente impulsan las necesidades de cuidados intensivos. Las expansiones de capacidad de vacunas y la cobertura localizada de serovar mejoran la seguridad del suministro para los rebaños orientados a la exportación, mientras que las pruebas de diagnóstico rápido en el punto de atención aceleran las decisiones de prueba y tratamiento en lugares de trabajo de alto riesgo. En medio de estos cambios, el mercado de leptospirosis favorece las ofertas integradas que agrupan prevención, diagnóstico y protección financiera para los trabajadores en riesgo en economías propensas a inundaciones. Los peligros climáticos y las precipitaciones extremas se han vinculado con brotes de leptospirosis que siguen a las inundaciones, reforzando las prioridades de prevención y vigilancia para los sistemas de salud y veterinarios. Los episodios de precipitaciones intensas van en aumento en muchas regiones, lo que eleva los riesgos de exposición en zonas bajas y en proceso de urbanización.

Conclusiones clave del informe

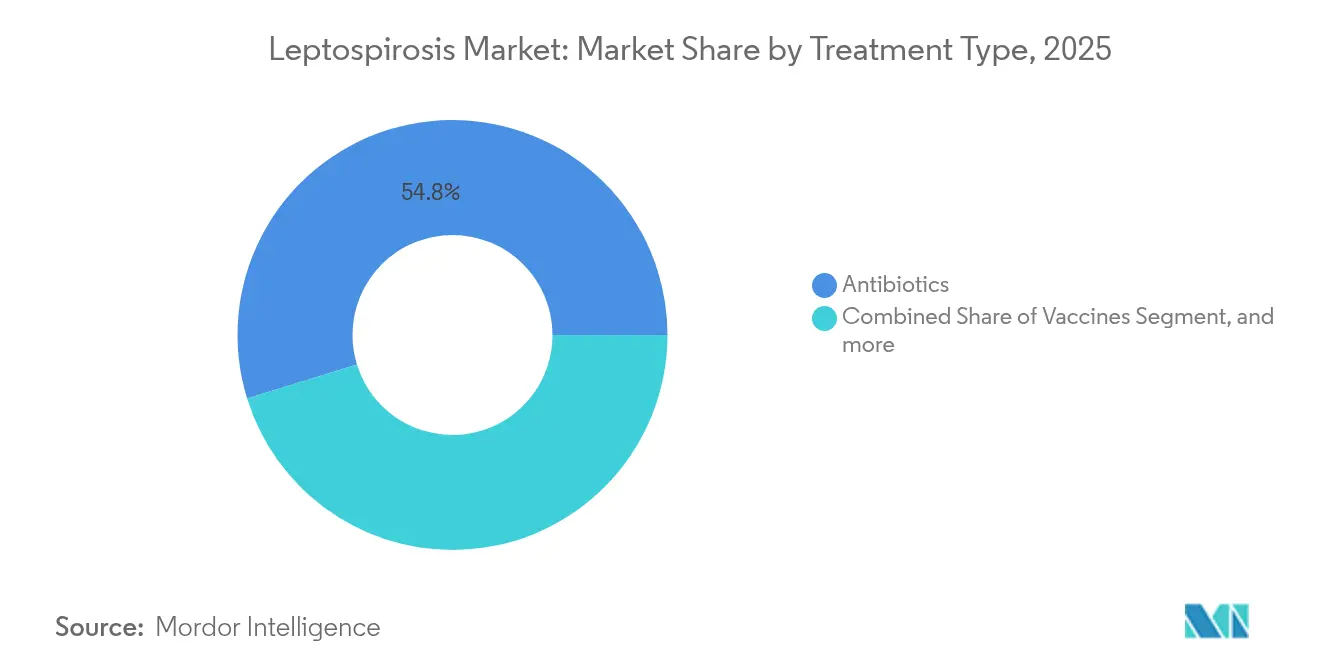

- Por tipo de tratamiento, los antibióticos representaron el 54,78% de la cuota del mercado de leptospirosis en 2025, mientras que se prevé que la terapia de soporte se expanda a un CAGR del 8,41% hasta 2031.

- Por pruebas de diagnóstico, la serología representó una cuota del 45,10% del tamaño del mercado de leptospirosis en 2025, y las pruebas de diagnóstico rápido avanzan a un CAGR del 7,78% hasta 2031.

- Por usuario final, los hospitales capturaron una cuota del 57,90% del tamaño del mercado de leptospirosis en 2025, mientras que los hospitales veterinarios registraron el CAGR proyectado más rápido del 8,12% hasta 2031.

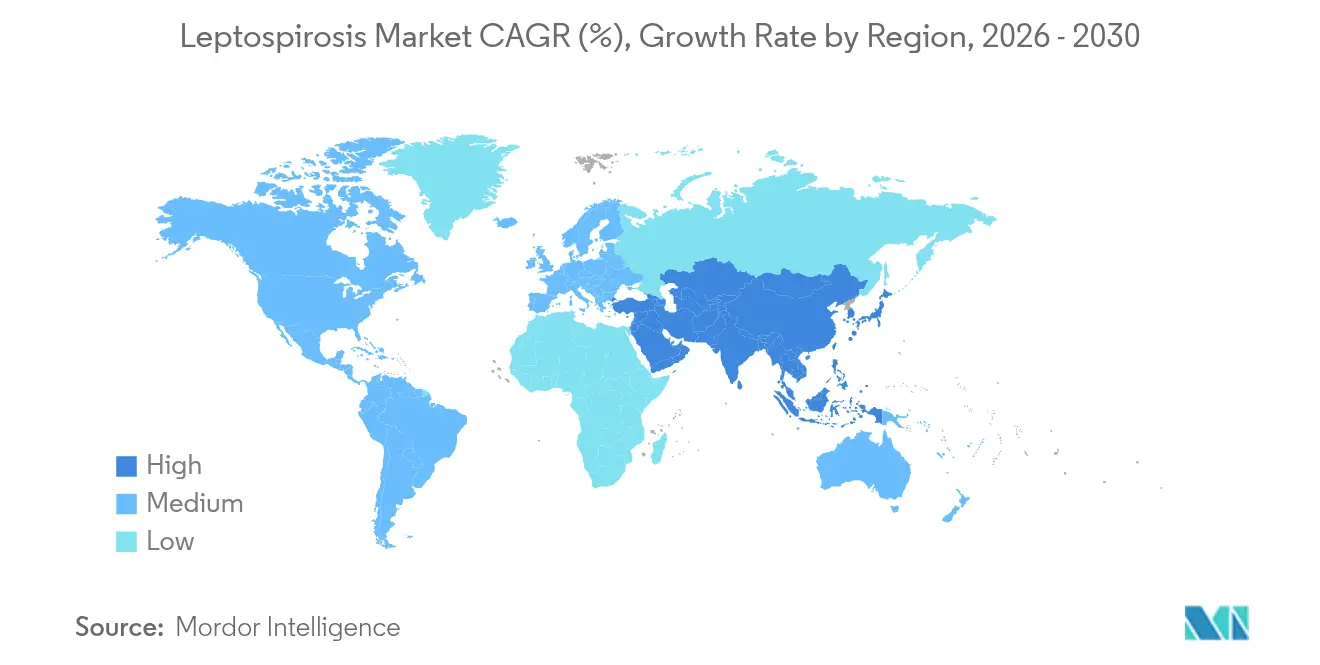

- Por geografía, América del Norte representó el 41,85% de la cuota del mercado de leptospirosis en 2025, mientras que Asia-Pacífico se prevé que crezca a un CAGR del 7,16% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de leptospirosis

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión del CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento de la incidencia vinculado a las inundaciones provocadas por el clima | +1.8% | Global, concentrado en el sur y sureste de Asia, América Latina | Mediano plazo (2-4 años) |

| Crecimiento en los programas gubernamentales de vacunación del ganado | +1.5% | Brasil, Tailandia, Filipinas, UE, Australia | Mediano plazo (2-4 años) |

| Concienciación Una Salud sobre las zoonosis tras la COVID-19 | +1.2% | Global, liderado por la OCDE, la ASEAN y donantes multilaterales | Largo plazo (≥ 4 años) |

| Adopción de diagnósticos moleculares rápidos | +0.9% | América del Norte, UE, centros urbanos de APAC | Corto plazo (≤ 2 años) |

| Soluciones biotecnológicas integradas de control de roedores | +0.4% | Centros urbanos en Asia-Pacífico, América Latina | Largo plazo (≥ 4 años) |

| Mandatos de profilaxis financiados por empleadores en el sudeste asiático | +0.6% | Malasia, Vietnam, Indonesia, Tailandia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la incidencia vinculado a las inundaciones provocadas por el clima

El riesgo de leptospirosis aumenta tras lluvias intensas e inundaciones que mantienen la Leptospira en el agua y el suelo, elevan el contacto entre roedores y humanos, y contaminan las fuentes de agua potable. Las disrupciones desplazan los reservorios de roedores hacia los asentamientos y los lugares de trabajo, multiplicando la exposición humana, especialmente donde el saneamiento está comprometido. Asia-Pacífico soporta una gran proporción de los casos mundiales, con temporadas de monzones que generan repetidos repuntes hospitalarios y cuellos de botella diagnósticos en los distritos rurales. La expansión urbana hacia las llanuras de inundación prolonga la persistencia ambiental y crea zonas de transmisión periurbanas que carecen de drenaje y agua segura. La inversión se está desplazando hacia modelos de alerta temprana que vinculan las alertas de precipitaciones con antibióticos preposicionados y diagnósticos móviles, lo que respalda un despliegue anticipatorio que limita los ingresos hospitalarios por casos graves. Las directrices de salud pública señalan sistemáticamente el riesgo de leptospirosis en respuesta a inundaciones y enfatizan la detección rápida de casos y las medidas de seguridad del agua en las comunidades afectadas[1]Organización Mundial de la Salud, "Leptospirosis," Organización Mundial de la Salud, who.int . Las evaluaciones climáticas indican un aumento de las precipitaciones extremas en muchas regiones, lo que eleva los factores ambientales que se alinean con períodos de mayor riesgo de leptospirosis.

Crecimiento en los programas gubernamentales de vacunación del ganado

Las regulaciones de exportación de ganado en mercados como Brasil, Tailandia y Filipinas vinculan las certificaciones a una serología negativa o a una vacunación vigente, lo que desplaza el gasto de la salud optativa del rebaño al cumplimiento obligatorio. Las autoridades agrícolas de Brasil han ampliado los requisitos de vacunación en las zonas de riesgo para proteger las cadenas de suministro bovinas y las credenciales de exportación, lo que incrementa la demanda de vacunas multivalentes y la planificación de adquisiciones. El Departamento de Desarrollo Ganadero de Tailandia ha presupuestado la inmunización de los rebaños porcinos en las provincias exportadoras para proteger la calidad de las canales y agilizar la recuperación en las granjas que repueblan su cabaña. Los protocolos de bioseguridad de Australia incorporan los registros de vacunación en la logística de movimiento del ganado, lo que genera una demanda recurrente de servicios veterinarios y vacunas. Estos pasos normalizan la prevención de la leptospirosis como parte de la preparación para la exportación, en lugar de como una respuesta episódica a enfermedades, y refuerzan una absorción estable de las carteras de vacunas establecidas en el mercado de leptospirosis. Las directrices oficiales de salud ganadera y los marcos de certificación señalan cómo la vacunación sustenta los controles de movimiento y la preparación para el comercio internacional de productos animales.

Concienciación Una Salud sobre las zoonosis tras la COVID-19

Las reformas pandémicas trasladaron las zoonosis de los presupuestos veterinarios especializados a las agendas de seguridad nacional y financiera, alineando capital sostenido para la vigilancia en los sectores humano, animal y ambiental. Los prestamistas multilaterales vinculan las inversiones en atención primaria a los diagnósticos del enfoque Una Salud, y las directrices de adquisición favorecen las plataformas de PCR múltiplex que resuelven los diferenciales de enfermedades febriles, incluida la leptospirosis. Los esfuerzos de estandarización liderados por la Organización Mundial de la Salud están ampliando la participación de los países, armonizando las definiciones de casos y los protocolos de laboratorio que permiten un seguimiento comparable de la incidencia. Los programas de donantes amplían la financiación para el diagnóstico rural y la formación del personal, reduciendo las brechas históricas en los sistemas de salud periféricos y los distritos agrícolas. La coordinación entre ministerios es ahora habitual en muchos países, lo que reduce los retrasos en la notificación de brotes y la movilización de recursos cuando las inundaciones o la estacionalidad provocan picos. Estas alineaciones políticas mantienen un apoyo a largo plazo para el diagnóstico y la calidad de laboratorio, que son fundamentales para la demanda sostenida en el mercado de leptospirosis.

Adopción de diagnósticos moleculares rápidos

La PCR y la RT-PCR comprimen los tiempos de confirmación a pocas horas, lo que respalda las decisiones clínicas durante la fase aguda cuando la serología puede ser negativa. La detección temprana de ADN reduce la incertidumbre empírica y mejora la gestión de los antimicrobianos al aclarar la etiología entre los síndromes febriles con presentaciones superpuestas. Las normas de salud ocupacional en determinados centros del sudeste asiático fomentan los resultados en el mismo turno para los trabajadores expuestos, lo que impulsa la instalación de instrumentos en laboratorios hospitalarios y colaboraciones de referencia para pruebas en situaciones de saturación. Las operaciones veterinarias con rebaños de alta densidad realizan cribados moleculares para la gestión del riesgo a nivel de rebaño, las decisiones de sacrificio y el alcance de la cuarentena. Las plataformas miniaturizadas y la reducción de costes de los reactivos permiten a los laboratorios de distrito internalizar la PCR y acortar los plazos de transporte de muestras que históricamente ralentizaban las vías de atención. Las directrices clínicas y de laboratorio reconocen los métodos moleculares como piedra angular para la detección de leptospirosis en fase temprana tanto en entornos de salud humana como animal.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión del CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Baja presión de precios para los antibióticos genéricos | -0.6% | Global, especialmente en países de ingreso bajo y medio sensibles al precio | Largo plazo (≥ 4 años) |

| Brechas crónicas en el suministro de vacunas en regiones de bajos ingresos | -0.8% | África subsahariana, Asia del Sur, islas del Pacífico | Mediano plazo (2-4 años) |

| Infradiagnóstico por síntomas iniciales inespecíficos | -0.5% | Global, pronunciado en el sur y sureste de Asia rural y en América Latina | Largo plazo (≥ 4 años) |

| Limitaciones de la gestión de antimicrobianos al uso profiláctico | -0.4% | Global, más fuerte en la OCDE y mercados de ingreso medio-alto | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Baja presión de precios para los antibióticos genéricos

La doxiciclina y la penicilina G llevan mucho tiempo fuera de patente, con precios de ingredientes activos farmacéuticos y bases de fabricación maduras que mantienen bajos los costes del tratamiento. Las licitaciones competitivas y las listas de medicamentos esenciales dirigen las compras hacia los proveedores de menor coste, lo que limita la diferenciación y la expansión del margen incluso cuando los casos aumentan. La alta cuota del segmento de antibióticos refleja volumen más que valor, y los programas de gestión de antimicrobianos limitan el uso profiláctico fuera de entornos ocupacionales específicos de alto riesgo. Los formularios nacionales y los comités hospitalarios refuerzan los criterios de coste primero que reducen las oportunidades de marca y limitan el crecimiento de los ingresos en el mercado de leptospirosis. El foco de inversión se desplaza hacia el diagnóstico y las vacunas, donde la propiedad intelectual, la exclusividad regulatoria y las actualizaciones de plataforma respaldan una economía más sólida. Los marcos de medicamentos esenciales y las directrices de gestión siguen priorizando los regímenes costo-efectivos y las indicaciones específicas, lo que refuerza la sensibilidad al precio en el uso de antibióticos para la leptospirosis.

Brechas crónicas en el suministro de vacunas en regiones de bajos ingresos

Los requisitos de cadena de frío, la vida útil corta y la demanda rural fragmentada complican la distribución de última milla de las vacunas contra la leptospirosis en las geografías de bajos ingresos. Los fabricantes priorizan las licitaciones de alto volumen predecible, lo que puede dejar a las regiones de bajos ingresos expuestas a desabastecimientos y disponibilidad esporádica. La diversidad de serovares y los requisitos de licencia locales aumentan la complejidad de los expedientes para los mercados pequeños y desincentivan la inversión cuando las necesidades anuales de dosis son limitadas. Los ciclos de adquisición de donantes pueden retrasar el suministro si las especificaciones no se alinean con la cobertura de serovares autorizados, lo que genera necesidades de reformulación que amplían los plazos de entrega. Las señales de demanda irregulares y los compromisos de compra anticipada limitados desincentivan la expansión de capacidad, especialmente entre los fabricantes por contrato que sirven a múltiples programas de vacunas. Los socios mundiales de inmunización y las iniciativas de suministro han destacado la fiabilidad de la cadena de frío y la alineación de las adquisiciones como palancas clave para mejorar el acceso a las vacunas en entornos con restricciones[2]Gavi, the Vaccine Alliance, "Plataforma de Optimización de Equipos de Cadena de Frío," Gavi, gavi.org .

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de tratamiento: la terapia de soporte gana terreno a medida que se acumulan los casos graves

Los antibióticos representaron el 54,78% de los ingresos por tipo de tratamiento en 2025, mientras que la terapia de soporte avanza a un CAGR del 8,41% hasta 2031 a medida que los casos diagnosticados tardíamente progresan a enfermedad grave que requiere intervención hospitalaria intensiva. Los episodios graves de leptospirosis pueden generar entre USD 15.000 y USD 25.000 en cargos hospitalarios debido a diálisis, ventilación y transfusiones, lo que supera con creces el coste de entre USD 20 y USD 50 de un ciclo estándar de antibióticos. Las vacunas representaron aproximadamente el 30% del gasto por tipo de tratamiento en 2025 en el ganado y las cohortes ocupacionales de alto riesgo, con formulaciones multivalentes a un precio de entre USD 8 y USD 12 por dosis y rutinas de refuerzo que sostienen la demanda recurrente. Las terapias adyuvantes, como la inmunoglobulina y los corticosteroides para la afectación pulmonar grave, siguen siendo de nicho, pero están ganando una inclusión más amplia en los protocolos de cuidados intensivos. Este patrón de gasto refuerza una economía bifurcada en el mercado de leptospirosis, donde los antibióticos de bajo coste dominan los volúmenes y la atención de soporte de mayor valor captura una cuota creciente de los ingresos. Las directrices clínicas subrayan el tratamiento oportuno con antibióticos y la gestión cuidadosa de las complicaciones orgánicas, lo que se alinea con la creciente intensidad de la terapia de soporte para presentaciones complejas.

Se espera que el panorama del tratamiento mantenga la dominancia de los antibióticos debido a su uso de primera línea y su amplia familiaridad clínica, pero la prevención y el diagnóstico temprano desplazarán cada vez más la exposición al coste fuera de los entornos intensivos. El crecimiento de las vacunas estará respaldado por los mandatos de cumplimiento de exportación en el ganado y la profilaxis financiada por los empleadores en las plantillas expuestas a inundaciones, lo que estabiliza la demanda más allá de los ciclos de brotes. Una mejor cadena de frío y las plataformas recombinantes están ampliando el rango de opciones de vacunas viables para los sistemas de salud de ingreso medio, sosteniendo un crecimiento superior al del mercado para la inmunización dentro del mercado de leptospirosis. A medida que crece la concienciación, la industria de la leptospirosis seguirá enfatizando el diagnóstico oportuno, los antibióticos específicos y los protocolos de soporte integrales, especialmente durante los picos estacionales y los repuntes posteriores a las inundaciones. A lo largo del horizonte de previsión, el foco de creación de valor se desplaza hacia los paquetes integrados de prevención y atención que reducen los casos graves extremos en las geografías de alta carga. Las prácticas de inmunización veterinaria y la gestión del riesgo ocupacional serán fundamentales para gestionar las dinámicas de transmisión entre especies que afectan a la salud humana y animal.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por pruebas de diagnóstico: las pruebas de diagnóstico rápido interrumpen el bloqueo laboratorial de la serología

La serología retuvo el 45,10% de los volúmenes de diagnóstico en 2025, mientras que las pruebas de diagnóstico rápido crecen a un CAGR del 7,78% debido a los mandatos de atención en el punto de atención y la necesidad de decisiones en el mismo turno en los lugares de trabajo con alta exposición. El diagnóstico molecular se acerca a un tercio del gasto en los centros urbanos que justifican los costes de capital a través del rendimiento y el multiplexado, y proporciona resultados accionables durante la fase aguda. Las pruebas de diagnóstico rápido llenan los vacíos de acceso en las clínicas rurales y las granjas donde los retrasos en el transporte pueden extenderse a varios días, mientras que los pacientes se deterioran o abandonan el seguimiento. Los precios de flujo lateral de alrededor de USD 3-6 posicionan a las pruebas de diagnóstico rápido como alternativas atractivas a los flujos de trabajo de ELISA una vez incluidos los retrasos laborales y de comunicación, mientras que la PCR mantiene precios premium basados en sensibilidad y especificidad. Este cambio eleva el papel de las plataformas rápidas en el mercado de leptospirosis, especialmente donde las políticas requieren un retorno al trabajo más rápido o decisiones de tratamiento en el mismo día. Las directrices técnicas reconocen que la PCR en fase temprana puede preceder a la seroconversión, mientras que la serología sigue siendo importante para la confirmación en etapas posteriores y la vigilancia.

Los patrones de adopción se agrupan en torno a los requisitos regulatorios y la madurez de la infraestructura, con el sudeste asiático liderando el uso de pruebas de diagnóstico rápido en puestos de salud ocupacional y los hospitales de distrito adoptando instrumentos de PCR compactos para acortar los tiempos de respuesta. Los laboratorios de referencia veterinarios en grandes operaciones de lácteos y porcino justifican la adopción molecular para el cribado a nivel de rebaño, las decisiones de sacrificio y cuarentena que protegen la productividad. La base instalada de la serología y la familiaridad de los técnicos todavía anclan muchos laboratorios, pero las modalidades competidoras están desplazando las prioridades de adquisición hacia opciones más rápidas y portátiles. A medida que los pagadores públicos y privados amplían el reembolso para las pruebas tempranas, el mercado de leptospirosis se inclina hacia modalidades que reducen la incertidumbre empírica y evitan las complicaciones por atención tardía. En el marco de esta transición, la industria de la leptospirosis está optimizando los menús de pruebas en todos los entornos de atención para que la detección aguda, la confirmación y la vigilancia coexistan en el nivel adecuado de prestación de servicios. Las plataformas de diagnóstico veterinario continúan alineándose con las capacidades de los laboratorios humanos, reforzando la integración de datos del enfoque Una Salud sin duplicar la capacidad.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por usuario final: los hospitales veterinarios emergen como la frontera de crecimiento

Los hospitales captaron el 57,90% del gasto de los usuarios finales en 2025, lo que refleja la alta proporción de casos graves que requieren ingreso y servicios de cuidados intensivos. Las clínicas gestionan las pruebas ambulatorias y el tratamiento no complicado y representan aproximadamente una cuarta parte del mercado, mientras que los hospitales veterinarios son el canal de más rápido crecimiento con un CAGR del 8,12% dado el cambio hacia la inmunización programada del rebaño. Los grandes productores de lácteos en los mercados desarrollados presupuestan los costes de vacunas por cabeza en sus planes operativos, y prácticas similares se están extendiendo a los rebaños orientados a la exportación en Asia-Pacífico y América Latina. La vacunación de animales de compañía se ha convertido en rutina en los mercados urbanos con actividades de recreación al aire libre, lo que sostiene los ingresos por vacunas veterinarias en el mercado de leptospirosis. Los servicios veterinarios gubernamentales y los programas móviles constituyen el resto y a menudo actúan como brazos de difusión para apoyar la vacunación y la vigilancia en zonas remotas. Las directrices de salud veterinaria enfatizan la vacunación del rebaño y la bioseguridad para mitigar las pérdidas económicas vinculadas a problemas reproductivos y deterioro de la productividad.

La regulación y la alineación de la cadena de suministro son fundamentales para el crecimiento en los canales veterinarios, ya que los exportadores dependen de la documentación de la inmunización para cumplir los requisitos del destino. Los productores reconocen cada vez más que la infección subclínica perjudica el rendimiento y el desempeño del rebaño incluso cuando la mortalidad es limitada, lo que refuerza la vacunación y las pruebas programadas. Esta orientación reducirá con el tiempo la brecha de ingresos entre los hospitales humanos y los proveedores veterinarios a medida que la ganadería se intensifique y la profilaxis de los animales de compañía se amplíe en los centros urbanos. Con el aumento de la variabilidad climática y las inundaciones, el mercado de leptospirosis dependerá de los hospitales y redes veterinarios para mantener la protección del rebaño, certificar el cumplimiento y coordinar las respuestas cuando los patrones de serovares cambien. A medida que evolucionen los modelos de cofinanciación, la industria de la leptospirosis ampliará los paquetes de servicios que incluyen vacunación, diagnóstico y análisis para los productores que buscan un acceso a la exportación predecible y control de costes. La colaboración entre las agencias veterinarias y de salud humana seguirá fortaleciendo la vigilancia y la comunicación de riesgos tras eventos meteorológicos extremos.

Análisis geográfico

América del Norte representó el 41,85% del valor global en 2025, respaldada por una alta adopción de diagnósticos, el reembolso de pruebas moleculares y la amplia vacunación veterinaria en las poblaciones caninas y ganaderas. Estados Unidos ancla el gasto regional a través de exposiciones vinculadas a la agricultura, la recreación al aire libre y el entrenamiento de defensa, mientras que la vacunación canina sigue siendo una fuente estable de ingresos para los veterinarios. La rápida adopción regulatoria de nuevos diagnósticos y las sólidas redes de distribución respaldan un suministro fiable y ciclos constantes de actualización de productos en todas las modalidades. El mercado de leptospirosis se beneficia de protocolos de seguridad ocupacional bien definidos que fomentan las pruebas tempranas para los trabajadores expuestos. Las directrices de vacunación de animales de compañía y el alto número de propietarios de perros también contribuyen a la demanda recurrente de vacunas en clínicas y hospitales. Las autoridades clínicas y veterinarias de la región ofrecen orientación sobre el riesgo de exposición y las medidas preventivas que sostienen la concienciación y la intensidad de las pruebas.

Europa representó aproximadamente una cuarta parte de los ingresos globales en 2025, con la demanda concentrada en las economías ganaderas orientadas a la exportación y los focos de agua recreativa. Alemania, Francia y los Países Bajos mantienen una vigilancia rigurosa de la salud animal y despliegan vacunación en el ganado vacuno reproductor y porcino en las zonas de riesgo, mientras que los mercados nórdicos priorizan la profilaxis canina. La normativa de medicamentos veterinarios de la UE y el reconocimiento mutuo agilizan las aprobaciones de formulaciones de vacunas actualizadas y respaldan el lanzamiento transfronterizo. El sur de Europa experimenta brotes humanos estacionales tras las inundaciones agrícolas, lo que sostiene los volúmenes de pruebas hospitalarias. El mercado de leptospirosis en Europa se beneficia de una vigilancia coordinada, bioseguridad regulada y servicios veterinarios estructurados que promueven la vacunación y el diagnóstico. Los recursos regulatorios europeos para medicamentos veterinarios proporcionan una vía para el tiempo de comercialización y las actualizaciones post-autorización que se alinean con los perfiles evolutivos de serovares.

Asia-Pacífico es la región de más rápido crecimiento con un CAGR del 7,16% hasta 2031, impulsada por las inundaciones estacionales, la modernización de la ganadería y los pilotos de profilaxis financiados por los empleadores en las zonas de exportación. Tailandia, Vietnam y Filipinas reportan transmisión endémica con picos impulsados por los monzones, y las expansiones del seguro nacional están mejorando el acceso al diagnóstico para reducir el diagnóstico erróneo en comparación con el dengue o la fiebre tifoidea. El sector porcino de China integra la vacunación contra la leptospirosis como parte de la reposición y la bioseguridad tras las interrupciones de la peste porcina africana, lo que aumenta la utilización de vacunas. Las cooperativas lecheras de India están probando programas de cribado de rebaños en los cinturones lecheros donde las infecciones subclínicas afectan a la calidad y la elegibilidad para la exportación, ampliando el mercado de leptospirosis en los distritos rurales. América del Sur representa alrededor del 15% del valor, con los mandatos de vacunación bovina de Brasil sosteniendo una demanda estable en los principales estados productores. Oriente Medio y África siguen con limitaciones de suministro debido al desabastecimiento de vacunas y el diagnóstico limitado, lo que limita los ingresos a pesar de la alta carga en las zonas propensas a inundaciones. Las agencias regionales de salud y respuesta a desastres continúan reportando brotes vinculados a inundaciones y enfatizan el saneamiento del agua y la mitigación del riesgo ocupacional para contener la transmisión.

Panorama competitivo

El mercado de leptospirosis muestra una estructura dual, con las vacunas veterinarias concentradas entre Zoetis, Boehringer Ingelheim, MSD Animal Health, Virbac y Elanco, y el diagnóstico humano y los terapéuticos fragmentados entre proveedores regionales y servicios de laboratorio. Los titulares de vacunas defienden su posición con capacidades de I+D, asuntos regulatorios y cadena de frío integradas verticalmente en muchos países. La amplitud de la cartera que cubre formulaciones caninas, bovinas y porcinas y la personalización de serovares aumenta los costes de cambio para los compradores. La competencia en diagnóstico se intensifica a medida que los paneles moleculares se expanden y los desarrolladores de pruebas de diagnóstico rápido penetran en los canales de atención en el punto de atención donde los flujos de trabajo de ELISA conllevan retrasos y necesidades de equipos. Los fabricantes regionales de ingredientes activos farmacéuticos en India y China aspiran a la precalificación de la Organización Mundial de la Salud para competir en licitaciones, lo que podría ampliar las opciones de suministro de antibióticos en mercados sensibles al precio. Estas dinámicas mantienen competitivo el mercado de leptospirosis, con diferenciación arraigada en la velocidad del resultado, la fiabilidad de la cadena de frío y los expedientes regulatorios multinacionales. Las divulgaciones de las empresas y las páginas de productos indican una inversión constante en paneles moleculares y actualizaciones de vacunas alineadas con la epidemiología regional.

Los movimientos estratégicos en 2024 y 2025 enfatizan las expansiones de capacidad, la fabricación localizada y la concesión de licencias para llegar a nuevos canales. Los especialistas en diagnóstico molecular conceden licencias de paneles de PCR a los laboratorios veterinarios para erosionar la titularidad de la serología y aumentar el rendimiento de los laboratorios de referencia. Los productores de pruebas de diagnóstico rápido se dirigen a los programas de salud ocupacional en el sudeste asiático donde se requieren decisiones en el mismo turno. Los fabricantes de vacunas invierten en plataformas autógenas para la adaptación de serovares específicos de cada granja en mercados con epidemiología diversa. En paralelo, las empresas buscan formulaciones termoestables para reducir las pérdidas en la cadena de frío en las regiones tropicales y los estados insulares. Estas tácticas amplían el acceso y estabilizan el suministro en las geografías que se enfrentan a disrupciones recurrentes de los monzones y limitaciones logísticas. En conjunto, amplían el alcance del mercado de leptospirosis al alinear el diseño de los productos con las condiciones de campo y las expectativas regulatorias. Los anuncios corporativos y las actualizaciones regulatorias proporcionan evidencia de mejoras de capacidad, aprobaciones y asociaciones regionales que se alinean con estos temas.

La adopción de tecnología sigue siendo un diferenciador clave. Los titulares presentan patentes sobre adyuvantes, cobertura de serovares y termoestabilidad e integran antígenos de leptospirosis en vacunas combinadas que reducen los costes de administración. Los proveedores de diagnóstico molecular amplían los paneles que detectan múltiples serovares en un solo ensayo para mejorar la sensibilidad y el flujo de trabajo práctico en los laboratorios. Los desarrolladores de pruebas de diagnóstico rápido refinan los formatos de flujo lateral para el uso en campo tropical donde la refrigeración no es fiable. Los nuevos entrantes exploran plataformas recombinantes y pruebas de ácidos nucleicos desplegables en campo orientadas a un tiempo de respuesta más rápido con una infraestructura mínima. Estos desarrollos favorecen a las empresas que traducen la innovación de laboratorio en soluciones robustas y de baja huella adecuadas para entornos propensos a inundaciones y al calor, lo que se alinea con los cambios de demanda en el mercado de leptospirosis. Las tuberías de productos y la literatura de producto de las empresas indican un énfasis continuo en la fiabilidad, la portabilidad y la facilidad de formación para entornos no terciarios.

Líderes de la industria de la leptospirosis

Zoetis

MSD Animal Health (Merck & Co.)

Boehringer Ingelheim Animal Health

Virbac

Elanco

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo de 2025: MSD Animal Health confirmó una expansión de USD 895 millones en De Soto, Kansas, para impulsar la fabricación de vacunas veterinarias.

- Marzo de 2024: Zoetis adquirió un sitio en Melbourne, escalando la producción anual de vacunas a 130 millones de dosis.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de la leptospirosis como las ventas mundiales de vacunas humanas y veterinarias, antibióticos, terapias de apoyo y kits comerciales de diagnóstico que llegan a pacientes o animales a través de hospitales, clínicas veterinarias, programas de salud pública y distribuidores autorizados. Según Mordor Intelligence, la agrupación de los ingresos por tratamientos y pruebas en un conjunto refleja las decisiones presupuestarias del mundo real y ofrece a los compradores una visión completa del gasto.

Exclusión del ámbito de aplicación: quedan fuera los reactivos destinados únicamente a la investigación y las pruebas desarrolladas en laboratorio que carecen de autorización clínica.

Segmentación

- Por tipo de tratamiento

- Antibióticos

- Vacunas

- Terapia de soporte

- Terapias adyuvantes

- Por pruebas de diagnóstico

- Serología (ELISA, MAT)

- Molecular (PCR/RT-PCR)

- Pruebas de diagnóstico rápido (PDR)

- Otras pruebas de diagnóstico

- Por usuario final

- Hospitales

- Clínicas

- Hospitales veterinarios

- Otros usuarios finales

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- APAC

- China

- India

- Japón

- Corea del Sur

- Australia

- Resto de APAC

- Oriente Medio y África

- Oriente Medio

- CCG

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a médicos especialistas en enfermedades infecciosas, veterinarios de campo, responsables de compras y distribuidores de diagnósticos de Norteamérica, Brasil, India, Tailandia y Kenia. Estas conversaciones aclararon la verdadera combinación de tratamientos, los picos estacionales tras las inundaciones, los paneles de pruebas típicos solicitados y las bandas de precios, lo que nos permitió cuestionar las estimaciones de escritorio y afianzar las relaciones entre incidencia y demanda.

Investigación documental

Comenzamos con conjuntos de datos abiertos, como el Observatorio Mundial de la Salud de la OMS, los informes zoosanitarios de la OIE, los recuentos de ganado de FAOSTAT y los códigos de comercio de vacunas Comtrade de la ONU, que proporcionaron pistas sobre la incidencia general, el tamaño de los rebaños y los envíos. Las revistas especializadas (The Lancet, PLOS NTDs), los tableros de control de brotes nacionales y los resúmenes de patentes de Questel ayudaron a rastrear la diversidad de cepas y los activos en tramitación. Los archivos de la SEC y los informes 10-K de los fabricantes de medicamentos que cotizan en bolsa proporcionaron los precios medios de venta. Dow Jones Factiva y D&B Hoovers complementaron los datos sobre ingresos. Esta lista es ilustrativa; muchas otras fuentes creíbles alimentaron nuestro estudio.

Dimensionamiento y previsión del mercado

Un modelo descendente de prevalencia a casos tratados convierte las infecciones humanas y animales notificadas en dosis y volúmenes de pruebas; los roll-ups selectivos ascendentes de proveedores validan los totales. Las variables clave son la incidencia anual de la infección, la cobertura de vacunación del ganado, el porcentaje de casos graves que necesitan antibióticos por vía intravenosa, la media de paneles de pruebas por caso sospechoso y la paridad de poder adquisitivo regional para los diferenciales de precios. La regresión multivariante con inundaciones relacionadas con el clima y cambios en la cabaña ganadera proyecta la demanda, mientras que el análisis de escenarios examina las trayectorias altas y bajas. Las lagunas en los datos, sobre todo en las regiones poco informadas, se subsanaron con factores de corrección acordados por los expertos y basados en enfermedades comparables.

Ciclo de validación y actualización de datos

Antes de ser revisados por los altos cargos, los resultados se contrastan con los flujos comerciales y los registros de adquisiciones de los hospitales. Los informes se actualizan anualmente, con actualizaciones intermedias cuando se producen acontecimientos importantes, como la aprobación de una vacuna importante o una inundación provocada por El Niño. Un último pase de analista garantiza que los clientes reciban la información más reciente.

Por qué la base de leptospirosis de Mordor es fiable

Las cifras publicadas suelen divergir porque las empresas eligen diferentes cestas de productos, multiplicadores de incidencia o cadencias de actualización. Revelamos el alcance por adelantado y lo revisamos cada año, para que los planificadores puedan rastrear cada hipótesis.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 529,3 MILLONES DE USD (2025) | Inteligencia de Mordor | - |

| 556,3 MILLONES DE USD (2025) | Consultoría global A | excluye la erosión de los precios de los diagnósticos, aplica una TCAC uniforme a todas las regiones |

| 501,0 MILLONES DE USD (2023) | Diario profesional B | año base más antiguo y sin ajuste del canal veterinario |

| 447,8 MILLONES DE USD (2021) | Asociación sectorial C | Utiliza datos de incidencia de hace siete años y omite la actualización de la inflación monetaria. |

La comparación demuestra que la claridad del alcance, la actualización de los datos de incidencia y la recalibración anual permiten a Mordor Intelligence ofrecer una base de referencia equilibrada y transparente en la que pueden confiar los responsables de la toma de decisiones.

Preguntas clave respondidas en el informe

¿Cuál es la perspectiva de crecimiento del mercado de leptospirosis hasta 2031?

Se prevé que el mercado de leptospirosis crezca de USD 847,52 millones en 2026 a USD 1,13 mil millones en 2031 a un CAGR del 5,94%, con un crecimiento anclado en los cambios de demanda impulsados por el clima, la vacunación vinculada al cumplimiento normativo y la expansión de los diagnósticos rápidos.

¿Qué región lidera el gasto actual y cuál es la de mayor crecimiento en el mercado de leptospirosis?

América del Norte lideró con el 41,85% en 2025, mientras que Asia-Pacífico es la región de más rápido crecimiento con un CAGR del 7,16% hasta 2031 debido a la incidencia vinculada a las inundaciones y la modernización de la ganadería.

¿Cuáles son los segmentos de tratamiento y usuario final más importantes en el mercado de leptospirosis?

Los antibióticos representaron el 54,78% de los ingresos de 2025 entre los tratamientos y los hospitales captaron el 57,90% entre los usuarios finales, mientras que la terapia de soporte y los hospitales veterinarios registran los CAGR más rápidos hasta 2031.

¿Cómo están evolucionando los diagnósticos en el mercado de leptospirosis?

La serología retuvo el 45,10% de los volúmenes de diagnóstico de 2025, pero la adopción de pruebas de diagnóstico rápido y PCR está aumentando debido a las necesidades de decisiones en el mismo turno, las ganancias de rendimiento hospitalario y los requisitos de salud ocupacional.

¿Qué tendencias políticas y de financiación respaldan la demanda sostenida en el mercado de leptospirosis?

El presupuesto del enfoque Una Salud, los mandatos de vacunación vinculados a la exportación y las finanzas multilaterales que incorporan el diagnóstico en la atención primaria respaldan la demanda a largo plazo en los canales humanos y veterinarios.

¿Cuáles son los principales desafíos que limitan el crecimiento en el mercado de leptospirosis?

La presión de precios de los antibióticos genéricos y las brechas crónicas en el suministro de vacunas en las regiones de bajos ingresos limitan la captura de valor y el acceso, a pesar del aumento de los volúmenes de casos y una mayor cobertura de vigilancia.

Última actualización de la página el: