Tamaño y Participación del Mercado de Terapéuticos de Anticuerpos de Nueva Generación

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

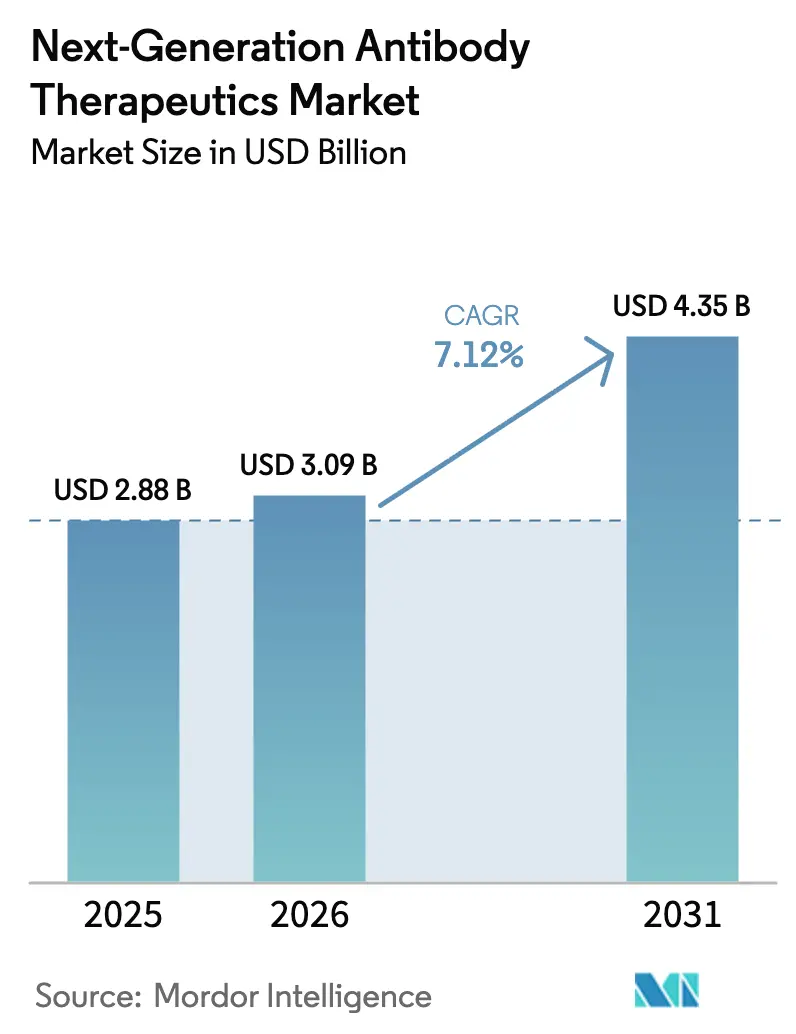

| Tamaño del Mercado (2026) | 3.09 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.35 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Terapéuticos de Anticuerpos de Nueva Generación por Mordor Intelligence

El tamaño del mercado de terapéuticos de anticuerpos de nueva generación en 2026 se estima en USD 3,09 mil millones, creciendo desde el valor de 2025 de USD 2,88 mil millones, con proyecciones para 2031 que muestran USD 4,35 mil millones, creciendo a una CAGR del 7,12% durante el período 2026-2031. Esta sólida trayectoria de un dígito medio señala la creciente influencia clínica y comercial de los formatos avanzados de anticuerpos que proporcionan citotoxicidad dirigida, modulación inmune de doble vía y dosificación de mayor vida media[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "Modernización del Desarrollo de Productos de Anticuerpos Monoclonales," fda.gov. La rápida validación clínica en tumores sólidos, los avances constantes en aplicaciones autoinmunes y los marcos regulatorios cada vez más favorables se combinan para acelerar la adopción. La integración del diseño guiado por inteligencia artificial acorta los ciclos de descubrimiento, mientras que la ciencia de formulación innovadora impulsa un cambio de la administración intravenosa a la subcutánea en los regímenes crónicos. Estos avances refuerzan colectivamente el mercado de terapéuticos de anticuerpos de nueva generación como un motor de crecimiento de alto valor dentro de los biofármacos. América del Norte mantiene el liderazgo gracias a la solidez de sus sistemas de reembolso consolidados y su extensa red de ensayos clínicos; sin embargo, las expansiones manufactureras en Asia-Pacífico y las políticas favorables de la UE garantizan una competencia global sostenida hasta 2030.

Conclusiones Clave del Informe

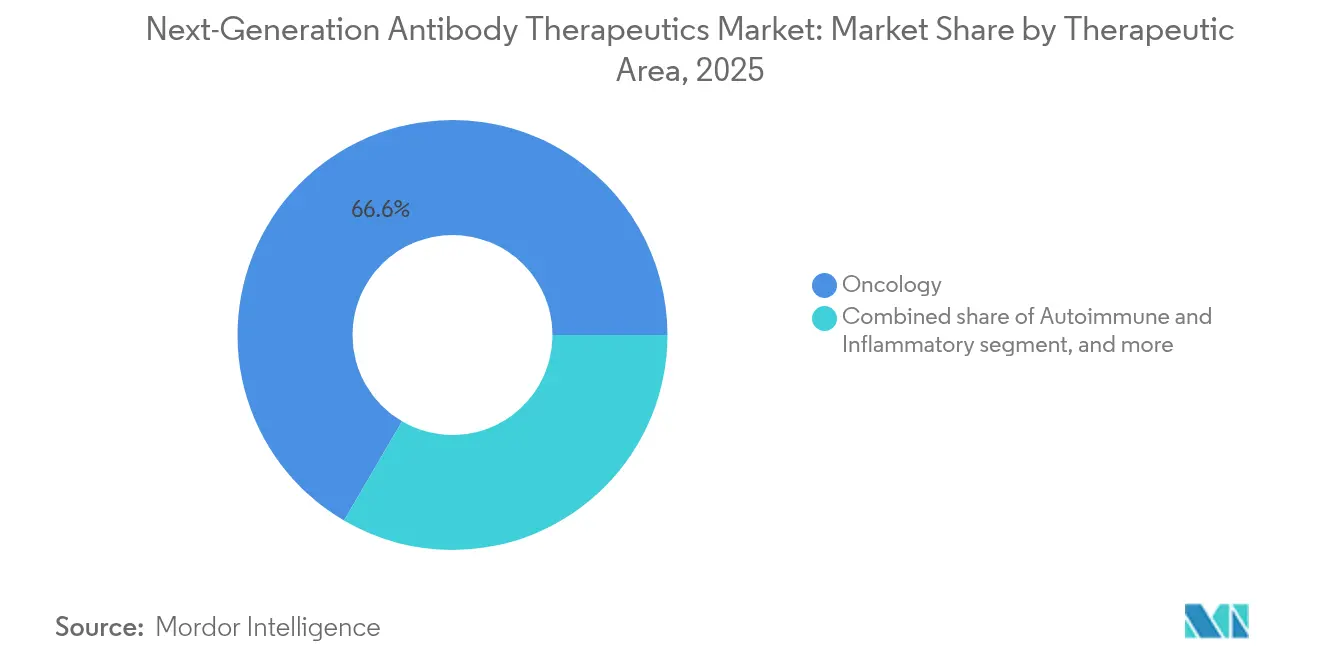

- Por área terapéutica, la oncología capturó el 66,58% de la participación del mercado de terapéuticos de anticuerpos de nueva generación en 2025; se prevé que los segmentos no oncológicos crezcan a una CAGR del 9,38% entre 2026 y 2031.

- Por tecnología, los ADC representaron el 43,52% del conjunto de ingresos de 2025, mientras que los formatos biespecíficos y multiespecíficos avanzan a una CAGR del 10,92% durante el período de pronóstico.

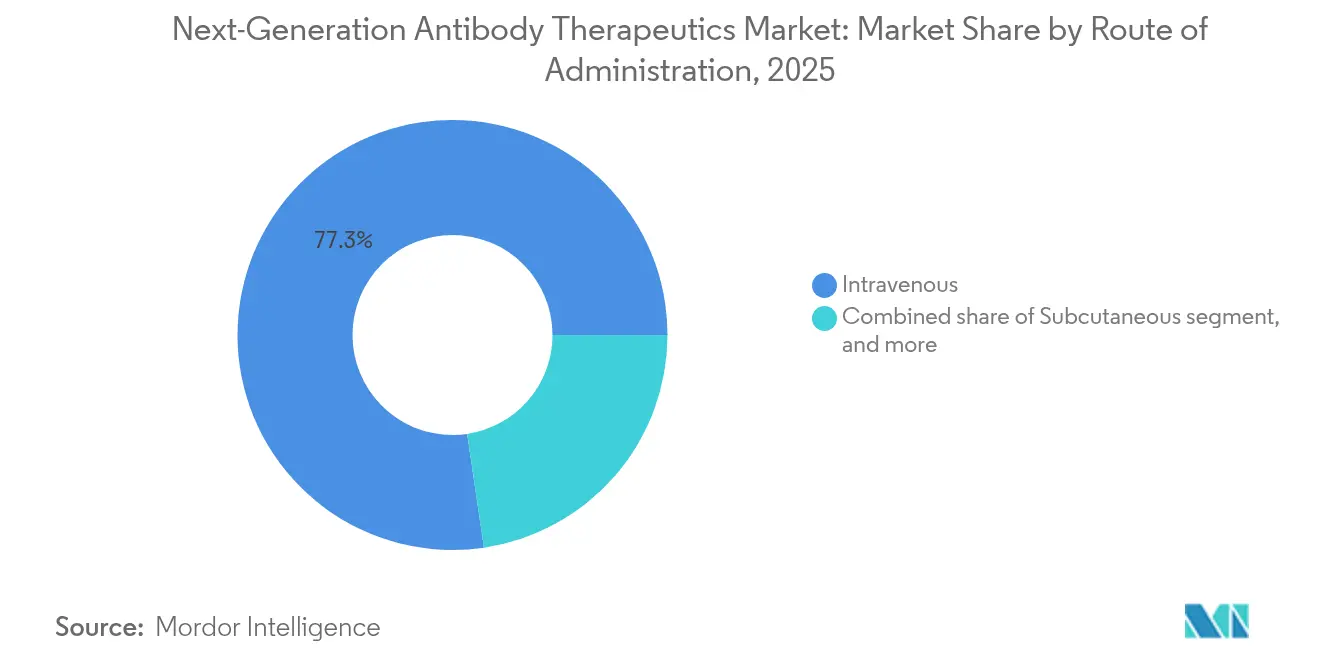

- Por vía de administración, las formulaciones subcutáneas se expanden a una CAGR del 8,76%, desafiando una base intravenosa del 77,34% de participación de mercado en 2025.

- Por canal de distribución, las clínicas especializadas y los centros oncológicos crecen a una CAGR del 8,84%, aunque aún están por detrás de la participación del 58,27% de las farmacias hospitalarias en 2025.

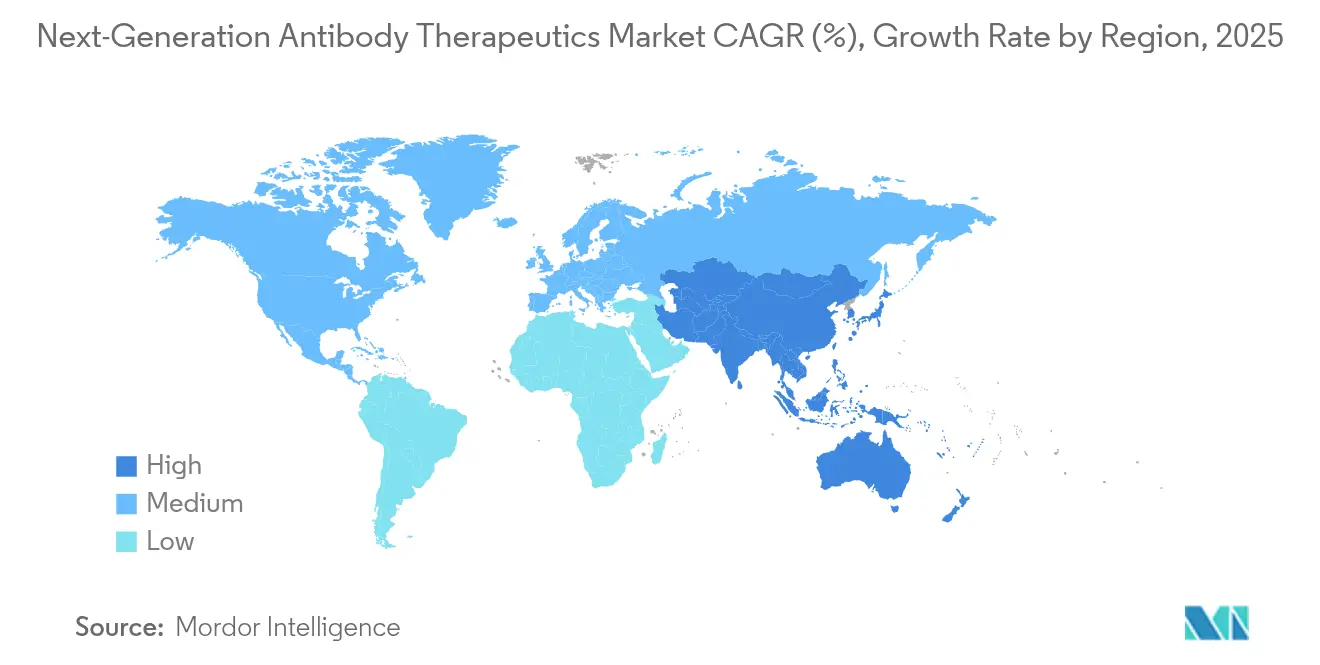

- A nivel regional, Asia-Pacífico es el mercado de mayor crecimiento con una CAGR del 10,08%, respaldado por inversiones a gran escala en biofabricación, como la instalación ADC de AstraZeneca de USD 1.500 millones en Singapur.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Terapéuticos de Anticuerpos de Nueva Generación

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la incidencia global del cáncer y necesidad no satisfecha en tumores sólidos | +1.8% | Global | Largo plazo (≥ 4 años) |

| Creciente prevalencia de trastornos autoinmunes a nivel mundial | +1.2% | Global | Largo plazo (≥ 4 años) |

| Avances rápidos en tecnologías de ingeniería de anticuerpos (ADC, biespecíficos, ingeniería de Fc) | +0.9% | Global | Mediano plazo (2–4 años) |

| Aumento de inversiones de capital de riesgo y grandes farmacéuticas en las tuberías de anticuerpos de nueva generación | +0.8% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2–4 años) |

| Expansión de la capacidad de biofabricación y capacidades especializadas de CDMO | +0.6% | América del Norte, Asia-Pacífico | Mediano plazo (2–4 años) |

| Designaciones regulatorias favorables (BTD, PRIME, RMAT) que aceleran las aprobaciones | +0.5% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Incidencia Global del Cáncer y Necesidad No Satisfecha en Tumores Sólidos

El aumento de la incidencia global del cáncer intensifica la demanda de terapéuticos dirigidos. Más de 600 candidatos ADC se encuentran en ensayos activos para tumores sólidos, con indicaciones de mama y pulmón liderando la inscripción. Las recientes aprobaciones regulatorias para ADC en cáncer de mama con HER2 bajo en 2024-2025 han energizado los programas de desarrollo para malignidades gástricas y ováricas, fortaleciendo el caso clínico del mercado de terapéuticos de anticuerpos de nueva generación. Las prácticas de oncología comunitaria están adoptando estos agentes más temprano en los algoritmos de tratamiento, impulsando una redistribución de los recursos de infusión y acelerando el acceso de los pacientes hasta 2030.

Creciente Prevalencia de Trastornos Autoinmunes a Nivel Mundial

Las enfermedades autoinmunes están emergiendo como el segmento de oportunidad de mayor expansión. Las construcciones biespecíficas que pueden atenuar múltiples vías inflamatorias mientras preservan la inmunosupresión amplia muestran una alta durabilidad de respuesta en ensayos de Fase 2 para artritis reumatoide y enfermedad inflamatoria intestinal. Las formulaciones subcutáneas autoadministrables reducen las visitas a la clínica, apoyando el manejo de enfermedades crónicas y ampliando el horizonte comercial del mercado de terapéuticos de anticuerpos de nueva generación.

Avances Rápidos en Tecnologías de Ingeniería de Anticuerpos

La glicoingenería novedosa, la conjugación específica de sitio y la alteración del dominio Fc permiten perfiles de potencia y seguridad superiores. Más allá de las cargas citotóxicas clásicas, los desarrolladores están integrando radioisótopos e inmunomoduladores, ampliando las indicaciones y mejorando las ventanas terapéuticas. La selección de epítopos guiada por inteligencia artificial y el cribado de aptitud para el desarrollo in silico aceleran la optimización de candidatos líderes, reforzando la ventaja tecnológica.

Aumento de Inversiones de Capital de Riesgo y Grandes Farmacéuticas

Más de USD 50.000 millones han fluido hacia adquisiciones de plataformas y acuerdos de codesarrollo desde 2024. Pfizer, Roche y Eli Lilly ampliaron cada uno sus carteras con programas de anticuerpos de nueva generación de múltiples activos, señalando un apoyo de capital sostenido para el escalado de la tubería.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Requisitos regulatorios y analíticos estrictos para formatos novedosos de anticuerpos | −1.5% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Altos costos de desarrollo y fabricación para biológicos complejos | −1.2% | Global | Largo plazo (≥ 4 años) |

| Preocupaciones de seguridad y toxicidad fuera del objetivo con construcciones potentes de anticuerpos | −0.8% | Global | Mediano plazo (2–4 años) |

| Presiones de precios y competencia de biosimilares tras la expiración de patentes | −0.6% | América del Norte, Europa, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Requisitos Regulatorios y Analíticos Estrictos

Los formatos novedosos como los biespecíficos y los ADC requieren una caracterización exhaustiva de los atributos críticos de calidad. El enfoque de la Administración de Alimentos y Medicamentos de los Estados Unidos sobre los riesgos de enfermedad pulmonar intersticial en los ADC exige un monitoreo pulmonar adicional, retrasando los estudios pivotales en fda.gov. Si bien la eliminación en 2025 de las pruebas obligatorias en animales reduce algunos plazos, simultáneamente exige sofisticados ensayos in vitro y computacionales, lo que representa un desafío para los desarrolladores con recursos limitados.

Altos Costos de Desarrollo y Fabricación

La producción de ADC puede ser entre 1,5 y 2 veces más costosa que la de los anticuerpos monoclonales convencionales debido a la química del enlazador, el manejo de cargas de alta potencia y el complejo análisis de liberación. La escasez de fabricación de cargas bajo GMP y la capacidad de llenado y acabado limitada mantienen elevados los costos de los bienes, empujando los precios de lanzamiento hacia el extremo superior e invitando el escrutinio de los pagadores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Área Terapéutica: El Dominio de la Oncología Enfrenta la Diversificación

La oncología retuvo el 66,58% del mercado de terapéuticos de anticuerpos de nueva generación en 2025, reflejando el efecto transformador de los ADC y los activadores biespecíficos de linfocitos T en tumores refractarios. Las recientes aprobaciones para el cáncer de mama con HER2 bajo y el cáncer de pulmón de células pequeñas consolidan estas modalidades en los regímenes de primera línea. Los nuevos objetivos como Claudin-18.2 y c-Met amplían la base de pacientes, manteniendo el liderazgo de ingresos de la oncología.

Se prevé que las indicaciones no oncológicas registren una CAGR del 9,38%, ancladas por programas de enfermedades autoinmunes e infecciosas respiratorias. La modulación inmune de precisión mediante construcciones biespecíficas ofrece una remisión prolongada sin toxicidad sistémica, una propuesta convincente para los trastornos que requieren manejo de por vida.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles previa compra del informe

Por Tecnología: Los ADC Lideran Mientras los Biespecíficos se Aceleran

Los ADC generaron el 43,52% de los ingresos de 2025. Las técnicas de conjugación homogénea y la innovación en cargas radiológicas están extendiendo la aplicabilidad hacia nichos de hematología y tumores sólidos. El tamaño del mercado de terapéuticos de anticuerpos de nueva generación vinculado a los ADC está destinado a expandirse a medida que los radioinmunoconjugados ganan tracción en tumores de difícil resección.

Los anticuerpos biespecíficos y multiespecíficos avanzan a una CAGR del 10,92%, validados por aprobaciones como el tarlatamab para el cáncer de pulmón de células pequeñas. Las plataformas modulares facilitan la construcción de ligadores biespecíficos, acelerando la diversidad de la tubería. Las IgG con ingeniería de Fc mejoran la citotoxicidad celular dependiente de anticuerpos, ofreciendo un posicionamiento competitivo diferenciado.

Por Vía de Administración: El Dominio Intravenoso se Desplaza hacia la Administración Subcutánea

El tratamiento intravenoso representó el 77,34% de las administraciones de 2025, pero la administración subcutánea crece rápidamente a una CAGR del 8,76%. Las formulaciones de alta concentración respaldadas por hialuronidasa facilitan inyecciones de 5 a 10 mL, aumentando la dosificación en el hogar. El tamaño del mercado de terapéuticos de anticuerpos de nueva generación atribuible a los formatos subcutáneos aumentará a medida que los inyectores corporales portátiles obtengan autorización regulatoria.

Las vías de administración localizadas siguen siendo un nicho aunque estratégico en entornos oculares, ortopédicos e intratumorales. Estos métodos maximizan los niveles locales del fármaco, limitando la exposición sistémica y permitiendo el ahorro de dosis en poblaciones sensibles a la toxicidad.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Distribución: Las Farmacias Hospitalarias Dominan en Medio del Crecimiento de los Centros Especializados

Las farmacias hospitalarias representaron el 58,27% del flujo de productos de 2025, un reflejo del uso centrado en la infusión y las necesidades de monitoreo de efectos secundarios. Sin embargo, los centros oncológicos especializados y las clínicas ambulatorias muestran una CAGR del 8,84%, impulsada por las opciones subcutáneas y los incentivos de los pagadores para los cambios en el lugar de atención. Los sistemas de farmacovigilancia integrados en la nube apoyan la dosificación ambulatoria segura.

Las farmacias minoristas y en línea suministran dosis de mantenimiento para pacientes estables, insinuando una futura diversificación de las vías de distribución dentro del mercado de terapéuticos de anticuerpos de nueva generación.

Análisis Geográfico

América del Norte comandó el 47,56% de los ingresos de 2025, impulsado por la alta prevalencia del cáncer, el reembolso favorable y una rica concentración de innovación biotecnológica. Estados Unidos lidera en vías aceleradas y créditos fiscales de fabricación avanzada que mitigan el desembolso de capital para nuevas plantas. Se espera que el cambio regulatorio de 2025 que se aleja de las pruebas en animales reduzca meses de los plazos preclínicos, manteniendo el liderazgo regional en fda.gov.

Asia-Pacífico ofrece el crecimiento más rápido con una CAGR del 10,08%. Los destacados subsidios biotecnológicos de China y los incentivos de fabricación de primer nivel de Singapur atraen a las multinacionales para establecer centros de suministro regional, anclando el mercado de terapéuticos de anticuerpos de nueva generación allí. Japón y Corea del Sur aprovechan los marcos regulatorios consolidados para acelerar las aprobaciones condicionales de biológicos que salvan vidas. Los programas ampliados de acceso a pacientes y el creciente gasto en salud de la clase media impulsan aún más la adopción.

Europa mantiene una sólida infraestructura científica y sistemas de reembolso, pero se enfrenta a rigurosas evaluaciones precio-valor. Las recientes reformas procedimentales de la Agencia Europea de Medicamentos (EMA, por sus siglas en inglés) acortan el período de interrupción del reloj para los medicamentos prioritarios, fomentando presentaciones más tempranas. Los sistemas nacionales de salud priorizan las terapias con beneficios de supervivencia sólidos, lo que obliga a los desarrolladores a generar paquetes de evidencia del mundo real en el lanzamiento. Alemania, Francia y los países nórdicos demuestran el mayor uso per cápita de terapéuticos de anticuerpos de nueva generación.

Panorama Competitivo

La concentración de la industria es moderada. Roche, AstraZeneca y Pfizer encabezan los rankings de ingresos, combinando la amplitud de una cartera profunda con fabricación propia. El campus Genentech de Roche integra el descubrimiento hasta el llenado y acabado, permitiendo un escalado rápido. La planta ADC de AstraZeneca en Singapur ofrece integración vertical y resiliencia en la cadena de suministro[2]GeneOnline, "AstraZeneca invertirá USD 1.500 millones en la instalación ADC de Singapur," geneonline.com . La línea propia de cargas radiológicas de Pfizer subraya su diversificación tecnológica.

Las asociaciones estratégicas proliferan. Eli Lilly colabora con BigHat Biosciences para anticuerpos optimizados por inteligencia artificial, acelerando los ciclos de maduración de afinidad[3]Patsnap Synapse, "Eli Lilly y BigHat Biosciences anuncian colaboración," synapse.patsnap.com. Roche colabora con Oxford Biotherapeutics en química de conjugación de nueva generación, mientras que la adquisición de Anthos Therapeutics por parte de Novartis asegura el abelacimab, un anticuerpo monoclonal cardiovascular con aspiraciones de superventas.

Los CDMO especializados como Lonza y Samsung Biologics invierten fuertemente en conjuntos de cargas de alta potencia y llenado y acabado aséptico. El control de la propiedad intelectual del enlazador y el suministro de cargas posiciona a estos proveedores como guardianes fundamentales para los pequeños innovadores que buscan suministro clínico rápido.

El espacio de oportunidad sin explorar permanece en indicaciones neurológicas y fibróticas, donde el cruce de la barrera hematoencefálica y la penetración profunda en los tejidos plantean desafíos. Los avances en la administración basada en fragmentos y la transcitosis mediada por receptores podrían desbloquear estos dominios, creando nuevos frentes competitivos para el mercado de terapéuticos de anticuerpos de nueva generación.

Líderes de la Industria de Terapéuticos de Anticuerpos de Nueva Generación

AstraZeneca Plc.

Bristol-Myers Squibb Company

F. Hoffmann-La Roche Ltd.

Pfizer, Inc.

Seagen Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: AstraZeneca recibió la aprobación de la UE para DATROWAY, un ADC para el cáncer de mama, ampliando su franquicia oncológica.

- Mayo 2025: El Blenrep (belantamab mafodotin) de GSK reingresó al mercado del Reino Unido para el mieloma múltiple recaído/refractario.

- Abril 2025: Eli Lilly se asoció con BigHat Biosciences para utilizar la plataforma de inteligencia artificial Milliner en la optimización de los atributos de los anticuerpos.

- Abril 2025: Synthetic Design Lab cerró una ronda semilla de USD 20 millones para avanzar en su plataforma ADC SYNTHBODY.

- Marzo 2025: Novartis adquirió Anthos Therapeutics por hasta USD 3,08 mil millones, añadiendo el anticuerpo monoclonal abelacimab a su cartera cardiovascular.

Alcance del Informe Global del Mercado de Terapéuticos de Anticuerpos de Nueva Generación

Según el alcance del informe, las terapias de anticuerpos de nueva generación incluyen un anticuerpo terapéutico novedoso y mejorado basado en la modificación del formato convencional de inmunoglobulina (Ig) para crear fármacos innovadores para el tratamiento de diversas enfermedades. Los anticuerpos de nueva generación han sido desarrollados clínicamente para ser más específicos y, a menudo, más potentes que los anticuerpos monoclonales tradicionales. El mercado de terapéuticos de anticuerpos de nueva generación está segmentado por área terapéutica (oncología y autoinmunidad o inflamación), tecnología (conjugados anticuerpo-fármaco, anticuerpos biespecíficos, anticuerpos con ingeniería de Fc y otros), y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel global. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Oncología |

| Autoinmunidad e Inflamación |

| Otras Áreas Terapéuticas |

| Conjugados Anticuerpo-Fármaco (ADC) |

| Anticuerpos Biespecíficos y Multiespecíficos |

| IgG con Ingeniería de Fc y Glicoingeniería |

| Fragmentos de Anticuerpos y Proteínas Similares a Anticuerpos |

| mAbs de Longitud Completa Modificados (Variantes de IgG4, IgG1) |

| Productos de Anticuerpos de Nueva Generación Biosimilares |

| Intravenosa |

| Subcutánea |

| Administración Localizada (Intratumoral, Intravítrea) |

| Farmacias Hospitalarias |

| Clínicas Especializadas y Centros Oncológicos |

| Farmacias Minoristas y en Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Área Terapéutica | Oncología | |

| Autoinmunidad e Inflamación | ||

| Otras Áreas Terapéuticas | ||

| Por Tecnología | Conjugados Anticuerpo-Fármaco (ADC) | |

| Anticuerpos Biespecíficos y Multiespecíficos | ||

| IgG con Ingeniería de Fc y Glicoingeniería | ||

| Fragmentos de Anticuerpos y Proteínas Similares a Anticuerpos | ||

| mAbs de Longitud Completa Modificados (Variantes de IgG4, IgG1) | ||

| Productos de Anticuerpos de Nueva Generación Biosimilares | ||

| Por Vía de Administración | Intravenosa | |

| Subcutánea | ||

| Administración Localizada (Intratumoral, Intravítrea) | ||

| Por Canal de Distribución | Farmacias Hospitalarias | |

| Clínicas Especializadas y Centros Oncológicos | ||

| Farmacias Minoristas y en Línea | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño previsto del mercado de terapéuticos de anticuerpos de nueva generación para 2031?

El tamaño del mercado de terapéuticos de anticuerpos de nueva generación se proyecta en USD 4,35 mil millones para 2031.

¿Qué tecnología domina actualmente el mercado?

Los conjugados anticuerpo-fármaco representan el 43,52% de los ingresos de 2025 y siguen siendo el segmento tecnológico líder.

¿Por qué están ganando popularidad las formulaciones subcutáneas?

La dosificación subcutánea apoya la administración en el hogar, reduce la carga de los centros de infusión y crece a una CAGR del 8,76%.

¿Qué región ofrece el mayor potencial de crecimiento?

Asia-Pacífico lidera con una CAGR del 10,08%, respaldada por inversiones a gran escala en biofabricación y una actividad creciente de ensayos clínicos.

¿Cómo afectan las reformas regulatorias a los plazos de desarrollo?

Se espera que la eliminación en 2025 por parte de la Administración de Alimentos y Medicamentos de los Estados Unidos de las pruebas obligatorias en animales acorte las fases preclínicas en Estados Unidos, acelerando la entrada en los primeros estudios en humanos.

¿Cuál es el principal desafío que limita una adopción más amplia?

La elevada complejidad de fabricación y los costos mantienen los precios de lanzamiento altos, invitando el escrutinio de los pagadores y potencialmente limitando el acceso.

Última actualización de la página el: