Tamaño y Participación del Mercado de Aplicaciones Móviles para la Detección de Melanoma

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

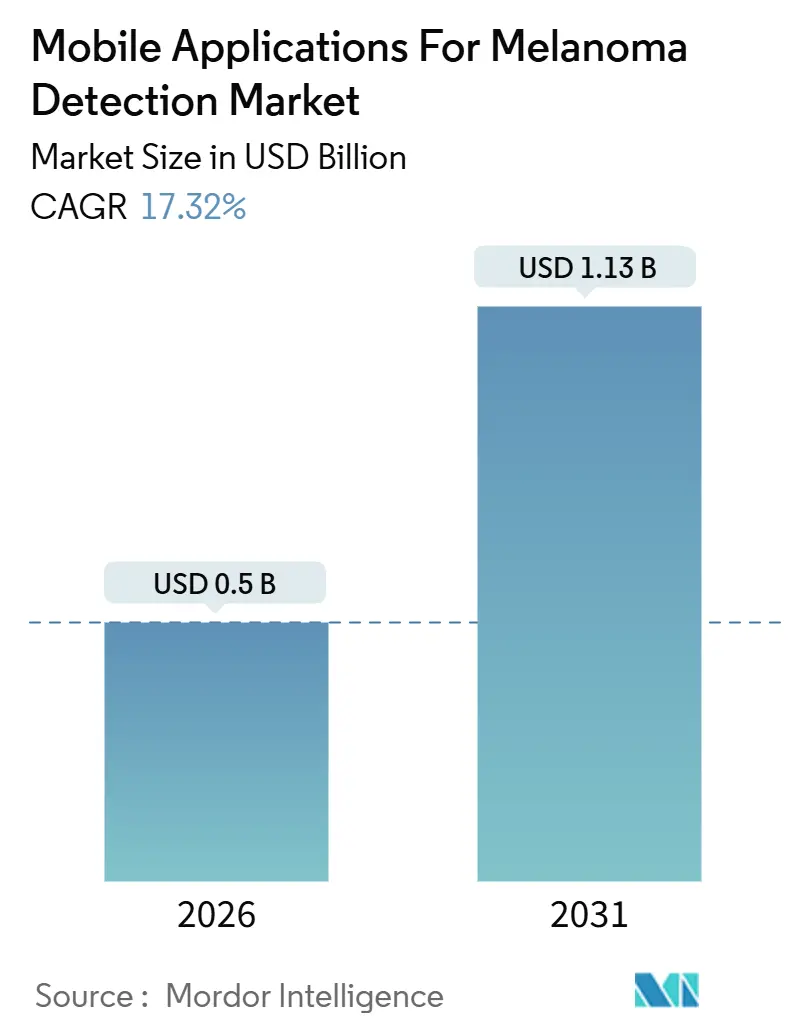

| Tamaño del Mercado (2026) | 0.5 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.13 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.32% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aplicaciones Móviles para la Detección de Melanoma por Mordor Intelligence

El tamaño del Mercado de Aplicaciones Móviles para la Detección de Melanoma se estima en USD 0,5 mil millones en 2026, y se espera que alcance USD 1,13 mil millones en 2031, a una CAGR del 17,32% durante el período de pronóstico (2026-2031).

La creciente confianza clínica en la inteligencia artificial, las continuas mejoras en la óptica de las cámaras de los teléfonos inteligentes y los códigos permanentes de reembolso de telesalud se están combinando para impulsar la adopción hacia los flujos de trabajo clínicos convencionales. Las aplicaciones de diagnóstico aún representan casi la mitad de los ingresos, aunque los puntos finales de grado de investigación están atrayendo los flujos de capital más rápidos a medida que los patrocinadores farmacéuticos integran la obtención de imágenes de lesiones en ensayos oncológicos descentralizados. Las plataformas de bienestar para empleadores y los planes de salud consideran el cribado cutáneo en el teléfono como un punto de contacto de bajo costo y alta frecuencia que puede reducir el gasto en tratamientos en etapas avanzadas. Al mismo tiempo, los innovadores en hardware están combinando óptica de calidad dermatoscópica con IA explicable para abordar las brechas de precisión en diversos tonos de piel, lo que señala un giro desde el software puro hacia soluciones híbridas que satisfacen expectativas regulatorias más estrictas.

Conclusiones Clave del Informe

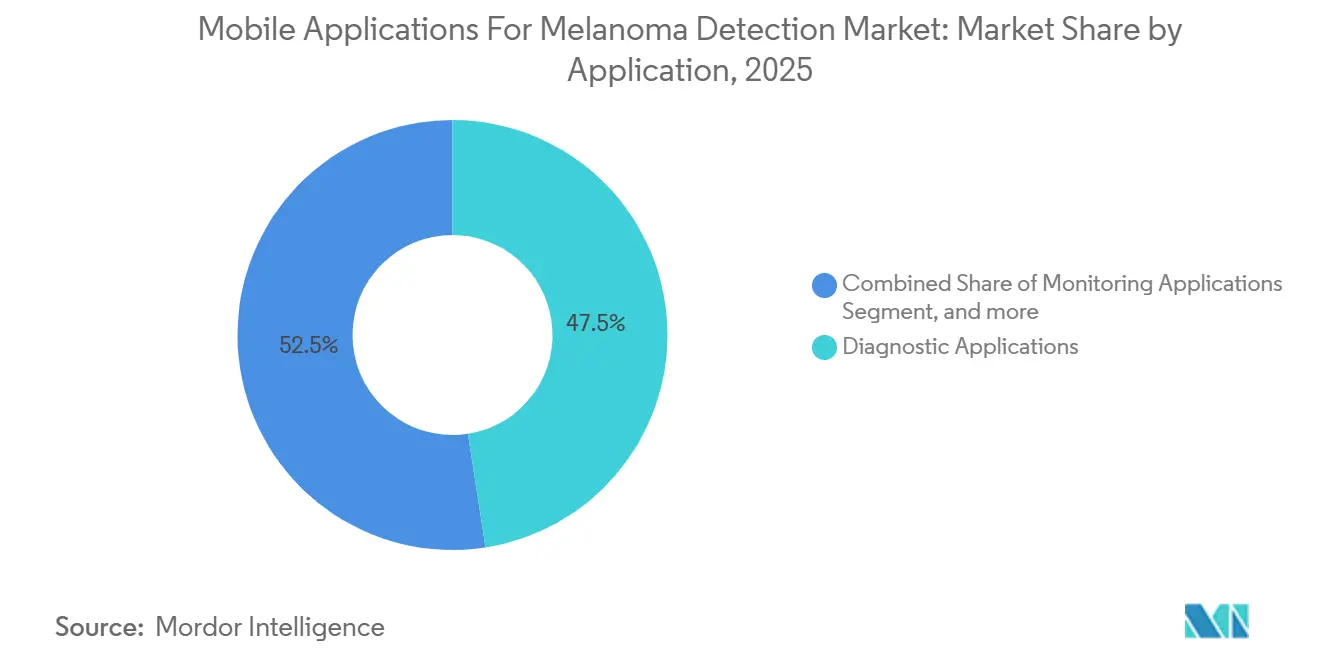

- Por aplicación, el software de diagnóstico orientado al consumidor representó el 47,54% de la participación del mercado de detección de melanoma en 2025; se prevé que los puntos finales de investigación se expandan a una CAGR del 19,54% hasta 2031.

- Por usuario final, los pacientes y consumidores representaron el 52,45% del mercado de detección de melanoma para aplicaciones móviles en 2025, mientras que se proyecta que las empresas farmacéuticas y las CRO muestren la CAGR más alta del 20,45% hasta 2031.

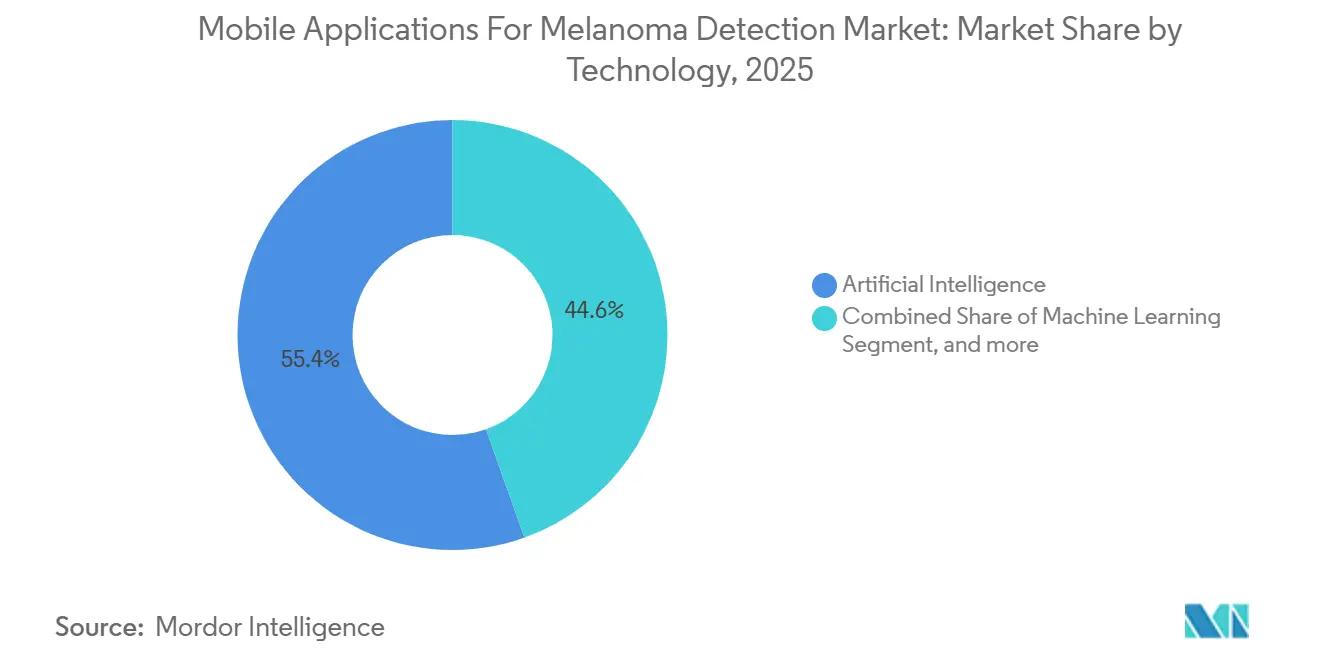

- Por tecnología, las plataformas de inteligencia artificial representaron el 55,43% de los ingresos de 2025, aunque se espera que la obtención de imágenes vinculada a dispositivos portátiles crezca a una CAGR del 19,77% durante 2026-2031.

- Por modelo comercial, las ofertas freemium lideraron con una participación de ingresos del 47,65% en 2025; los planes de suscripción están en camino de alcanzar una CAGR del 19,21% hasta 2031.

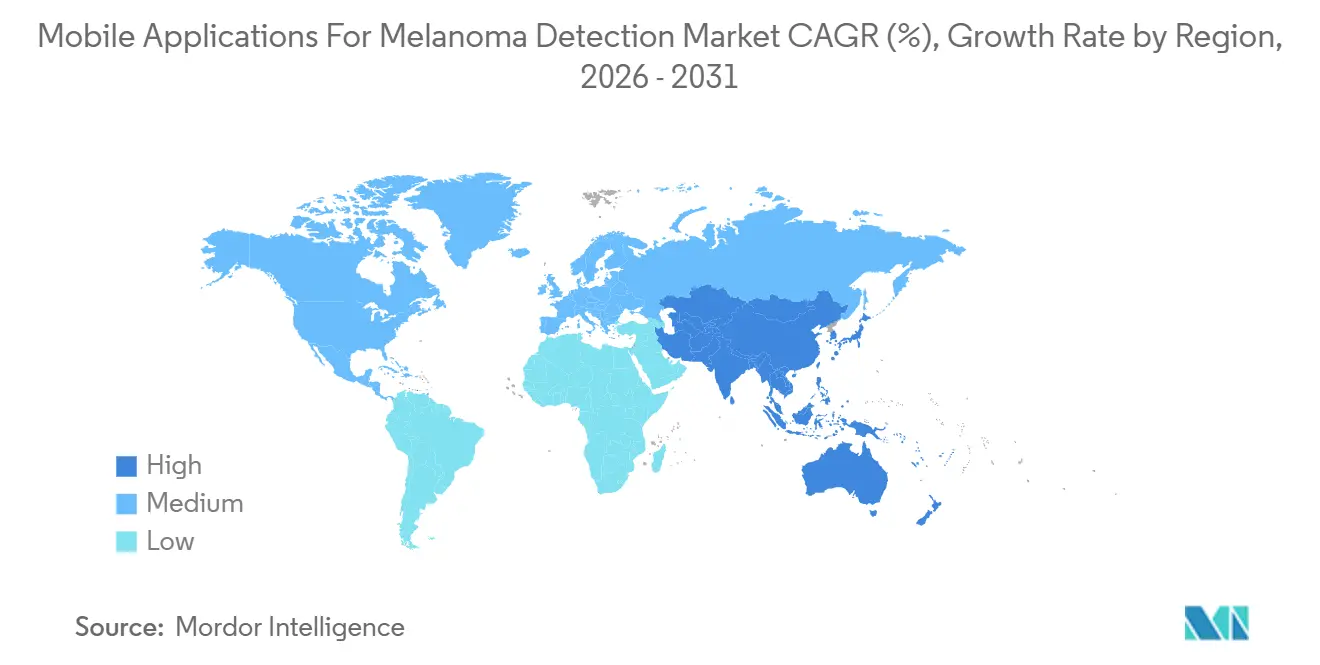

- Por geografía, América del Norte contribuyó con el 42,65% de los ingresos de 2025, mientras que Asia-Pacífico está preparada para registrar la CAGR más rápida del 18,54% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Aplicaciones Móviles para la Detección de Melanoma

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción acelerada de tecnologías de salud móvil | +3.2% | Global, con núcleo en APAC y expansión hacia MEA | Mediano plazo (2-4 años) |

| Carga creciente del cáncer de piel a nivel mundial | +2.8% | Global, concentrado en Australia, América del Norte, Europa | Largo plazo (≥ 4 años) |

| Avances tecnológicos en diagnósticos dermatológicos impulsados por IA | +2.5% | América del Norte y UE, en expansión hacia APAC | Corto plazo (≤ 2 años) |

| Disponibilidad ubicua de cámaras de teléfonos inteligentes de alta resolución | +2.1% | Global | Corto plazo (≤ 2 años) |

| Integración de aplicaciones de melanoma en los marcos nacionales de reembolso de telesalud | +1.8% | América del Norte, UE (mercados seleccionados) | Mediano plazo (2-4 años) |

| Expansión de programas de cribado cutáneo digital patrocinados por empleadores | +1.5% | América del Norte, UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Acelerada de Tecnologías de Salud Móvil

Los ecosistemas de salud móvil están desplazando los controles cutáneos centrados en la clínica al permitir el triaje en el teléfono que se adapta tanto a los estilos de vida rurales como urbanos. La penetración de teléfonos inteligentes en Asia-Pacífico superó el 73% en 2024, y se proyecta que la economía móvil regional alcance USD 1 billón para 2030, proporcionando a las aplicaciones de melanoma una base de hardware lista. La orientación de los Estados Unidos publicada en 2024 reconoció los puntos finales digitales capturados de forma remota, un cambio que consolidó el papel del software de obtención de imágenes validado en los estudios oncológicos de fase tardía. Los pares de hardware y software, como el dermatoscopio skeen de FotoFinder, que obtuvo la autorización MDR en 2025, ilustran cómo los premios de diseño industrial y los avales regulatorios pueden coexistir para impulsar una rápida adopción por parte de los proveedores. Los proveedores de bienestar corporativo ahora agrupan los controles cutáneos anuales junto con los cribados de salud mental o metabólicos, creando ciclos de participación persistentes y conjuntos de datos longitudinales más ricos.

Carga Creciente del Cáncer de Piel a Nivel Mundial

La incidencia del melanoma continúa aumentando en poblaciones envejecidas con alta exposición a la radiación ultravioleta. La Agencia Internacional para la Investigación del Cáncer informó en 2024 que las tasas estandarizadas por edad siguen aumentando más rápidamente en Australia, Europa y América del Norte[1]Agencia Internacional para la Investigación del Cáncer, "Hoja Informativa GLOBOCAN 2024 sobre Melanoma," iarc.fr. Los pronósticos de la fuerza laboral de los Estados Unidos publicados en 2024 destacan la escasez de dermatólogos a largo plazo en los condados rurales, lo que presiona a las redes de atención primaria a adoptar el triaje asistido por IA para evitar cuellos de botella en las derivaciones. Australia respaldó su propio Centro de Excelencia en Obtención de Imágenes de Melanoma en 2025, confirmando un compromiso a nivel estatal con la vigilancia digital. Las empresas farmacéuticas citan estas presiones epidemiológicas al asignar presupuesto a biomarcadores móviles que pueden enriquecer los datos de supervivencia sin visitas adicionales al sitio. En conjunto, la prevalencia de la enfermedad y las brechas en la capacidad clínica refuerzan la demanda de cribado validado basado en teléfonos.

Avances Tecnológicos en Diagnósticos Dermatológicos Impulsados por IA

Los ensayos revisados por pares han demostrado una sensibilidad a nivel de dermatólogo cuando la IA se integra en los flujos de trabajo rutinarios de dermatoscopia. Un estudio multicéntrico de 2024 mostró que el apoyo algorítmico eleva la precisión diagnóstica y reduce el tiempo de lectura. En 2025, las superposiciones visuales explicables aumentaron aún más la confianza de los médicos según investigaciones adicionales publicadas en Nature Communications. La evaluación estandarizada llegó con el conjunto de datos MIDAS introducido por NEJM AI en 2025, agilizando la comparación entre plataformas. Los reguladores de los Estados Unidos otorgaron a DermaSensor la autorización en enero de 2024 para su sonda óptica de IA portátil, consolidando un hito que tranquiliza a los inversores y proveedores. Sin embargo, los estudios sobre la piel de los fototipos IV-VI de Fitzpatrick subrayan las brechas residuales, lo que impulsa una orientación que ahora obliga a divulgar la demografía del conjunto de entrenamiento en cada presentación.

Integración de Aplicaciones de Melanoma en los Marcos Nacionales de Reembolso de Telesalud

Los Centros de Servicios de Medicare y Medicaid establecieron como permanentes los códigos para la revisión dermatológica asincrónica y el monitoreo remoto de pacientes dentro de los Calendarios de Honorarios Médicos del año calendario 2025 y del año calendario 2026[2]Centros de Servicios de Medicare y Medicaid, "Regla Final del Calendario de Honorarios Médicos del Año Calendario 2026," cms.gov. Los proveedores ahora pueden facturar por consultas habilitadas por imágenes, convirtiendo un flujo de trabajo anteriormente exclusivo para consumidores en un servicio reembolsable. En noviembre de 2025, los Centros de Servicios de Medicare y Medicaid aclararon los modificadores y las reglas de documentación, reduciendo drásticamente la incertidumbre administrativa. El programa DigiTrials del Servicio Nacional de Salud del Reino Unido respaldó el estudio MyMelanoma en 2024, demostrando el interés de los pagadores públicos en los puntos finales móviles. Los aseguradores privados y los empleadores autoasegurados han seguido el ejemplo, incorporando controles de lesiones en los estipendios de bienestar y pagando tarifas continuas por miembro que sustentan el impulso de las suscripciones.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Desafíos persistentes de validación clínica y precisión | -1.9% | Global | Corto plazo (≤ 2 años) |

| Regulaciones estrictas de privacidad de datos y ciberseguridad | -1.6% | América del Norte y UE, en expansión global | Mediano plazo (2-4 años) |

| Procesos de aprobación regulatoria global complejos y divergentes | -1.4% | Global, más agudo en lanzamientos en múltiples mercados | Largo plazo (≥ 4 años) |

| Variabilidad del rendimiento algorítmico en diversos fototipos de piel | -1.2% | Global, pronunciado en APAC, África, América Latina | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Desafíos Persistentes de Validación Clínica y Precisión

Un análisis de Nature Medicine publicado en 2024 concluyó que la autorización regulatoria por sí sola rara vez garantiza una validación prospectiva sólida en cohortes del mundo real. El Instituto Nacional para la Excelencia en Salud y Atención se hizo eco de esta postura en su evaluación de valor temprano de 2025, que exige informes de eficacia por subgrupos para detectar sesgos ocultos[3]Instituto Nacional para la Excelencia en Salud y Atención, "Evaluación de Valor Temprano del Triaje de Lesiones Cutáneas con IA," nice.org.uk. Las retiradas de software, incluido un error de 2025 en una aplicación de monitoreo continuo de glucosa, destacan los deberes de vigilancia poscomercialización. La orientación de los Estados Unidos publicada en 2025 ahora exige planes de control de cambios que documenten cómo evolucionarán los algoritmos después del lanzamiento. La falta de estándares de calidad de obtención de imágenes en toda la industria continúa dificultando las comparaciones de adquisición entre sistemas de salud.

Regulaciones Estrictas de Privacidad de Datos y Ciberseguridad

La Regla Revisada de Notificación de Violaciones de Datos de Salud de la Comisión Federal de Comercio entró en vigor en abril de 2024, extendiendo los requisitos de notificación de violaciones a las aplicaciones de salud que almacenan imágenes identificables o datos biométricos. El Reglamento General de Protección de Datos en Europa y la Ley de Portabilidad y Responsabilidad del Seguro Médico en los Estados Unidos imponen cifrado, consentimiento y minimización de datos, lo que hace que el cumplimiento sea una carga mayor para los pequeños desarrolladores. Las aplicaciones a menudo incorporan kits de desarrollo de software de análisis de terceros que crean rutas de intercambio de datos no visibles, aumentando el riesgo de aplicación. Los límites de transferencia de datos transfronterizos en India, China y Brasil requieren servidores bloqueados por región, lo que aumenta la complejidad de las operaciones de desarrollo. Proteger la inferencia en la nube, el almacenamiento en el borde y los paneles de control de los médicos contra el ransomware aumenta el costo total de propiedad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Los Puntos Finales de Investigación Superan al Diagnóstico para el Consumidor

Las aplicaciones de investigación representaron una base más pequeña en 2025, pero se prevé que se comporten a una CAGR del 19,54% hasta 2031, impulsadas por estudios descentralizados de inmunoterapia que prefieren imágenes de lesiones capturadas de forma remota como biomarcadores digitales. El software de diagnóstico mantuvo el 47,54% de la participación del mercado de detección de melanoma en 2025 y seguirá siendo el ancla de ingresos, aunque su crecimiento es más lento debido a requisitos de validación más estrictos. Las herramientas de monitoreo para pacientes de alto riesgo ocupan un nicho de ingresos modesto que se está expandiendo a medida que los consultorios de dermatología combinan el mapeo inicial en persona con seguimientos remotos para conservar la capacidad. Las descargas educativas generan alcance pero ingresos directos mínimos; en cambio, canalizan a los usuarios hacia módulos de pago.

La orientación más estricta sobre dispositivos médicos con IA de octubre de 2025 eleva los umbrales de evidencia, facilitando las barreras para las aplicaciones exclusivas para consumidores y favoreciendo las plataformas integradas en ensayos clínicos regulados. Los patrocinadores financian subestudios de obtención de imágenes de múltiples brazos, compensando los costos de los desarrolladores y acelerando las presentaciones regulatorias. La publicación del conjunto de datos MIDAS proporciona a los equipos de investigación un punto de referencia compartido, acortando así los ciclos de revisión. Los pacientes que buscan certeza diagnóstica de pago se inclinan hacia aplicaciones con marcas visibles de la FDA o CE, alineando el éxito comercial con el rigor clínico.

Por Usuario Final: Las Empresas Farmacéuticas y las CRO Redefinen la Validación de Aplicaciones

Los pacientes y consumidores representaron el 52,45% de los ingresos de 2025, impulsados por la conveniencia del freemium, aunque la CAGR esperada más alta del 20,45% pertenece a las empresas farmacéuticas y las organizaciones de investigación por contrato que ahora presupuestan la captura de lesiones por teléfono en el diseño de protocolos. Los proveedores de atención médica, incluidos los dermatólogos y los médicos de atención primaria, ofrecen una adopción estable, pero deben conciliar la integración de los registros electrónicos de salud y la cobertura por negligencia antes de un despliegue masivo. Los investigadores académicos aprovechan las licencias institucionales para recopilar datos de referencia, pero sigue siendo una línea de ingresos más pequeña.

La orientación de facturación de Medicare de noviembre de 2025 amplía el reembolso a los proveedores, fomentando la adopción clínica, aunque los patrocinadores farmacéuticos avanzan más rápido porque los puntos finales de obtención de imágenes pueden reducir las visitas al sitio y ampliar el alcance del ensayo a códigos postales desatendidos. Los portales de bienestar para empleadores crean una categoría híbrida que combina la incorporación impulsada por el consumidor con la supervisión institucional. Los consorcios académico-farmacéuticos proporcionan la validación externa que los reguladores desean, completando un círculo virtuoso entre la generación de evidencia y el crecimiento del mercado.

Por Tecnología: La Obtención de Imágenes Vinculada a Dispositivos Portátiles Desafía el Dominio de la IA

Las plataformas de inteligencia artificial poseían el 55,43% de las ventas de 2025, respaldadas por el reconocimiento de imágenes mediante aprendizaje automático que clasifica las lesiones en segundos. Aun así, se prevé que la obtención de imágenes vinculada a dispositivos portátiles logre la CAGR más alta del 19,77% porque los médicos anhelan ópticas que repliquen la calidad de la dermatoscopia. Dispositivos como el handyscope de FotoFinder combinan alineación magnética, luz polarizada y análisis de IA en tiempo real en un único flujo de trabajo, mejorando la precisión diagnóstica en condiciones de iluminación variables. Los servicios de telemedicina maduran más lentamente, ya que los estándares de reembolso y flujo de trabajo favorecen las revisiones asincrónicas de almacenamiento y reenvío integradas con puntuación de IA.

La orientación regulatoria trata los kits híbridos de hardware y software de manera similar a los productos puramente digitales, pero la familiaridad histórica con los dispositivos médicos facilita la aceptación por parte de los revisores. Los motores de IA están incorporando características de explicabilidad, superposiciones de mapas de calor y planes de aprendizaje continuo para cumplir con los nuevos requisitos de vigilancia poscomercialización. Los datos de entrenamiento sintéticos y el aprendizaje federado tienen como objetivo reducir las brechas de rendimiento en los tonos de piel, subrayando la sinergia entre hardware y software como la fórmula ganadora probable.

Por Modelo Comercial: La Fidelización de las Suscripciones Erosiona la Participación del Freemium

La adopción del freemium representó casi la mitad de los ingresos de 2025 a través de descargas virales, aunque los planes de suscripción están en camino de alcanzar una CAGR del 19,21% gracias a los pagos recurrentes de empleadores y aseguradoras. El precio de pago por escaneo se adapta a los quioscos de atención urgente o de farmacia, pero escala modestamente. Los acuerdos de licencia con grandes sistemas de salud garantizan un número mínimo de puestos, proporcionando efectivo predecible pero exigiendo un soporte de cumplimiento intensivo.

A medida que los proveedores de bienestar consolidan los beneficios en inicios de sesión únicos, los precios agrupados para los módulos de salud mental, metabólicos y dermatológicos impulsan la fidelización de las suscripciones. Las aplicaciones freemium deben mejorar la prueba clínica y el soporte al cliente para convertir a más usuarios a niveles de pago, pero el aumento de los costos de validación comprime los márgenes. La orientación regulatoria que endurece el monitoreo poscomercialización aumenta los gastos generales continuos, reforzando el atractivo de los flujos de efectivo de suscripción predecibles.

Análisis Geográfico

América del Norte contribuyó con el 42,65% de los ingresos de 2025, anclada por las autorizaciones 510(k) de la FDA y los códigos permanentes de telesalud de Medicare que permiten que las imágenes capturadas por teléfono se facturen como eventos facturables. La adopción del bienestar para empleadores está avanzada y el capital de riesgo sigue siendo fácilmente disponible, aunque el escrutinio del sesgo algorítmico ralentiza el despliegue generalizado en comunidades con mayores proporciones de fototipos de piel IV-VI de Fitzpatrick. La escasez de dermatólogos documentada por la Administración de Recursos y Servicios de Salud aumenta el interés en el triaje escalable, particularmente en los condados rurales.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 18,54% para 2026-2031, impulsada por modelos de atención con prioridad móvil y una creciente conciencia sobre el cáncer de piel. El centro de obtención de imágenes respaldado por el estado de Australia refuerza el liderazgo nacional, mientras que las empresas emergentes con sede en India capitalizan las interfaces en lenguas vernáculas y los datos de entrenamiento locales para evitar el sesgo occidental. Los plazos regulatorios divergentes y la infraestructura de pagadores limitada fuera de Australia y Japón moderan la expansión, pero no eliminan la oportunidad de volumen puro.

Europa muestra una adopción constante bajo reglas más estrictas del Reglamento de Dispositivos Médicos. Los dispositivos de ingeniería alemana que fusionan óptica e IA obtienen certificaciones MDR, posicionándolos como opciones premium para clientes conscientes de la privacidad. El respaldo del programa DigiTrials del Servicio Nacional de Salud del Reino Unido a MyMelanoma señala la disposición del pagador público, aunque el cumplimiento del Reglamento General de Protección de Datos añade capas de costos que ralentizan los lanzamientos para consumidores. Las regiones emergentes en Oriente Medio, África y América del Sur tienen ingresos base bajos pero tasas de crecimiento atractivas a medida que la adopción de teléfonos inteligentes se amplía y las agencias de salud pública lanzan campañas de exposición a la radiación ultravioleta.

Panorama Competitivo

Más de 20 proveedores reconocidos compiten en el mercado de aplicaciones móviles para la detección de melanoma, que abarca desde empresas de grado clínico como DermaSensor y MetaOptima hasta aplicaciones de mercado masivo como SkinVision y Miiskin. La integración vertical es evidente ya que FotoFinder agrupa dermatoscopios con su IA propietaria, asegurando tanto los márgenes del dispositivo como las rentas del software. Los competidores indios CureSkin y Coralai se diferencian al entrenar en tonos de piel más oscuros y al ofrecer soporte en idiomas regionales, ganando terreno en Asia-Pacífico.

Los movimientos estratégicos se centran en la IA explicable, el aprendizaje federado para la privacidad de datos y los conectores de registros electrónicos de salud que reducen los pasos de carga manual para los médicos. Las alianzas entre empresas farmacéuticas y organizaciones de investigación por contrato desplazan los flujos de efectivo hacia contratos B2B que financian los ensayos de validación, reduciendo el riesgo inicial para los desarrolladores. La orientación finalizada por la FDA en octubre de 2025 aumenta las cargas de documentación, favoreciendo a los actores establecidos con equipos de cumplimiento y llevando a las aplicaciones más pequeñas a buscar salidas mediante fusiones o licencias. Los conjuntos de datos de referencia como MIDAS fomentan la transparencia, agudizando las comparaciones de rendimiento y acelerando la consolidación natural.

Líderes de la Industria de Aplicaciones Móviles para la Detección de Melanoma

SkinVision

Skin Analytics

MetaOptima (MoleScope)

FotoFinder

Miiskin

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Medical Care Technologies Inc. lanzó una plataforma de monitoreo de heridas y piel con IA. La empresa se ha alineado estratégicamente con Derm Foundation, un modelo de obtención de imágenes dermatológicas preentrenado respaldado por Google, lo que permite que la aplicación evolucione rápidamente hacia una de las herramientas de alerta temprana más accesibles para el melanoma, los riesgos de infección y el deterioro crónico de heridas directamente desde un teléfono inteligente.

- Enero de 2024: DermaSensor recibió la autorización 510(k) de la FDA para su sonda óptica de IA portátil que detecta el melanoma, el carcinoma de células basales y el carcinoma de células escamosas, abriendo canales clínicos en los Estados Unidos.

Alcance del Informe del Mercado Global de Aplicaciones Móviles para la Detección de Melanoma

Según el alcance del informe, las aplicaciones móviles para la detección de melanoma son herramientas de software diseñadas para analizar lesiones cutáneas mediante las cámaras de los teléfonos inteligentes. Ayudan a los usuarios a identificar posibles signos de melanoma a través del análisis de imágenes y algoritmos. Estas aplicaciones tienen como objetivo mejorar la detección temprana y fomentar la consulta médica oportuna.

El Informe del Mercado de Aplicaciones Móviles para la Detección de Melanoma está segmentado por Aplicación (Diagnóstico, Monitoreo, Educación, Investigación y Otras Aplicaciones), Usuario Final (Proveedores de Atención Médica, Pacientes/Consumidores, Investigadores/Académicos, Empresas Farmacéuticas/CRO y Otros Usuarios Finales), Tecnología (IA, ML, Reconocimiento de Imágenes, Obtención de Imágenes Vinculada a Dispositivos Portátiles y Telemedicina), Modelo Comercial (Freemium, Suscripción y Pago por Escaneo/Licencia) y Geografía (América del Norte, Europa, Asia-Pacífico, MEA y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Aplicaciones de Diagnóstico |

| Aplicaciones de Monitoreo |

| Aplicaciones Educativas |

| Aplicaciones de Investigación |

| Otras Aplicaciones |

| Proveedores de Atención Médica |

| Pacientes / Consumidores |

| Investigadores y Académicos |

| Empresas Farmacéuticas y CRO |

| Otros Usuarios Finales |

| Inteligencia Artificial |

| Aprendizaje Automático |

| Reconocimiento de Imágenes |

| Obtención de Imágenes Vinculada a Dispositivos Portátiles |

| Soluciones de Telemedicina |

| Freemium |

| Suscripción |

| Pago por Escaneo / Licencia |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Aplicación | Aplicaciones de Diagnóstico | |

| Aplicaciones de Monitoreo | ||

| Aplicaciones Educativas | ||

| Aplicaciones de Investigación | ||

| Otras Aplicaciones | ||

| Por Usuario Final | Proveedores de Atención Médica | |

| Pacientes / Consumidores | ||

| Investigadores y Académicos | ||

| Empresas Farmacéuticas y CRO | ||

| Otros Usuarios Finales | ||

| Por Tecnología | Inteligencia Artificial | |

| Aprendizaje Automático | ||

| Reconocimiento de Imágenes | ||

| Obtención de Imágenes Vinculada a Dispositivos Portátiles | ||

| Soluciones de Telemedicina | ||

| Por Modelo Comercial | Freemium | |

| Suscripción | ||

| Pago por Escaneo / Licencia | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el Mercado de Aplicaciones Móviles para la Detección de Melanoma en 2026?

El tamaño del Mercado de Aplicaciones Móviles para la Detección de Melanoma es de 0,50 mil millones de USD en 2026.

¿Cuál es la CAGR esperada para las aplicaciones móviles de melanoma hasta 2031?

Se prevé que el mercado crezca a una CAGR del 17,32% entre 2026 y 2031.

¿Qué segmento de aplicación se está expandiendo más rápidamente?

Se proyecta que los puntos finales de investigación, utilizados en ensayos clínicos descentralizados, registren una CAGR del 19,54% hasta 2031.

¿Por qué se considera Asia-Pacífico como la geografía de crecimiento más atractiva?

La alta adopción de teléfonos inteligentes y la infraestructura de salud con prioridad móvil están preparadas para impulsar una CAGR del 18,54% para la región de 2026 a 2031.

¿Cómo están superando las suscripciones a los modelos freemium?

Los empleadores y las aseguradoras compran acceso recurrente, impulsando los ingresos por suscripción a una CAGR del 19,21%, mientras que los márgenes del freemium se ajustan bajo reglas de validación más estrictas.

¿Qué cambio regulatorio afecta más a los nuevos participantes?

La orientación de la FDA finalizada en octubre de 2025 sobre el software habilitado por IA como dispositivo médico eleva los requisitos de validación y vigilancia poscomercialización, aumentando los costos de entrada al mercado.

Última actualización de la página el: