Tamaño y Participación del Mercado de Hogares Inteligentes de Canadá

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

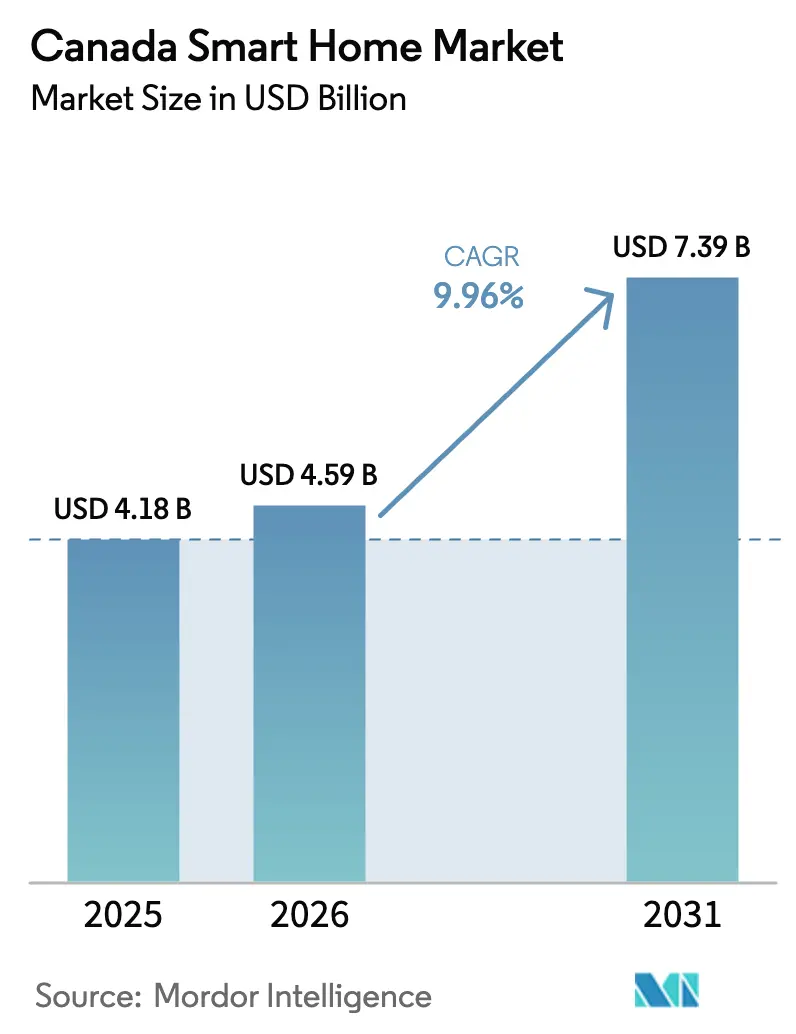

| Tamaño del mercado en el año base (2025) | 4.18 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.59 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.39 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.96% CAGR |

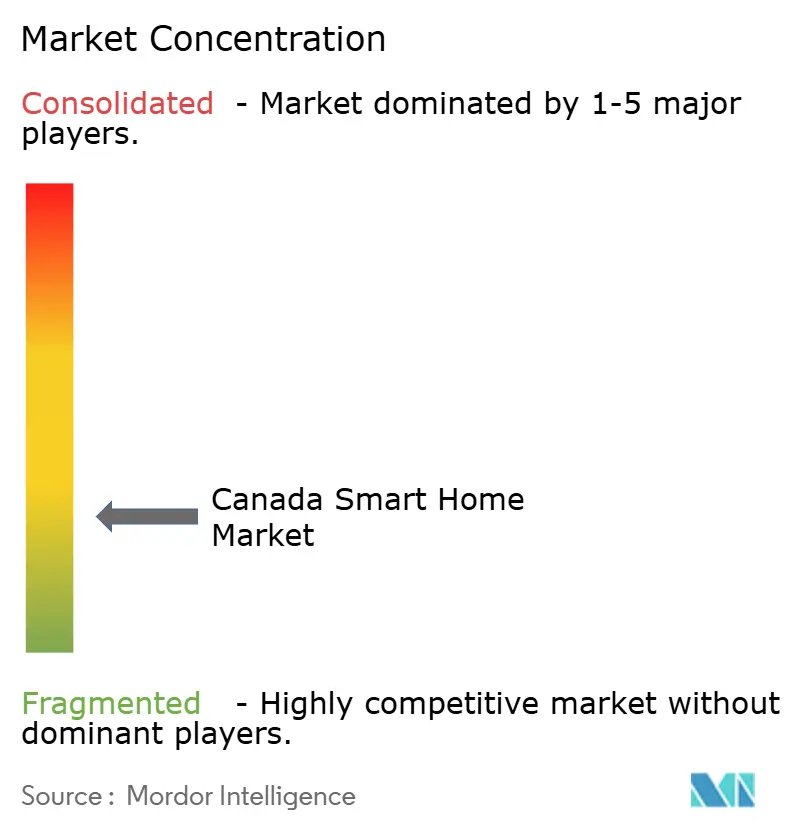

| Concentración del Mercado | Bajo |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Hogares Inteligentes de Canadá por Mordor Intelligence

Se espera que el tamaño del Mercado de Hogares Inteligentes de Canadá crezca de USD 4.180 millones en 2025 a USD 4.590 millones en 2026, y se prevé que alcance USD 7.390 millones en 2031 a una CAGR del 9,96% durante el período 2026-2031. El crecimiento del mercado se sustenta en la financiación federal y provincial sostenida para la eficiencia energética, la rápida evolución de la capacidad de cómputo de IA y la rápida estandarización de los protocolos de conectividad. Las sólidas asociaciones con empresas de servicios públicos —especialmente el programa Peak Perks de Ontario y la distribución gratuita de termostatos de Hydro-Québec— impulsan la adopción más allá de los canales minoristas tradicionales. Las empresas de telecomunicaciones agrupan dispositivos conectados con banda ancha para generar nuevas fuentes de ingresos recurrentes, mientras que las aseguradoras añaden descuentos en primas que reducen materialmente los períodos de recuperación de la inversión para los consumidores. Las presiones continuas sobre los precios de los semiconductores moderan los márgenes de hardware a corto plazo; sin embargo, se espera que el giro hacia dispositivos compatibles con Matter reduzca la fricción de interoperabilidad en el futuro y libere demanda incremental.

Conclusiones Clave del Informe

- Por tipo de producto: los productos de seguridad lideraron con el 16,45% de la participación del Mercado de Hogares Inteligentes de Canadá en 2025, mientras que los Electrodomésticos Inteligentes están proyectados para expandirse a una CAGR del 16,1% hasta 2031.

- Por tecnología: las soluciones Wi-Fi representaron el 62,45% del tamaño del Mercado de Hogares Inteligentes de Canadá en 2025; se prevé que los dispositivos Wi-Fi 7 compatibles con Matter crezcan a una CAGR del 20,3% hasta 2031.

- Por canal de ventas: la vía directa al consumidor mantuvo una participación de ingresos del 51,12% en 2025, mientras que las ofertas agrupadas de servicios públicos y telecomunicaciones están proyectadas para crecer a una CAGR del 13,95% en 2031.

- Por tipo de vivienda del usuario final: las viviendas unifamiliares representaron el 60,95% del tamaño del Mercado de Hogares Inteligentes de Canadá en 2025; las viviendas multifamiliares avanzan a una CAGR del 13,18% en el mismo horizonte.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Hogares Inteligentes de Canadá

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecientes preocupaciones sobre la seguridad del hogar | +2.1% | Nacional, concentrado en centros urbanos | Mediano plazo (2-4 años) |

| Avances en IoT, IA y asistentes controlados por voz | +2.8% | Nacional, más fuerte en provincias tecnológicamente avanzadas | Largo plazo (≥ 4 años) |

| Descuentos de seguros vinculados a dispositivos de hogar conectado | +1.4% | Nacional, variabilidad de descuentos por provincia | Corto plazo (≤ 2 años) |

| Incentivos de respuesta a la demanda de empresas de servicios eléctricos | +2.3% | Ontario, Quebec, Alberta | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecientes Preocupaciones sobre la Seguridad del Hogar

Los paquetes de seguridad respaldados por aseguradoras aceleran la adopción de dispositivos al traducir la mitigación de riesgos en ahorros mensurables en primas. El programa Alert de Desjardins otorga descuentos del 10% en pólizas, mientras que Co-operators cubre hasta USD 1.000 en costos de instalación de alarmas Desjardins Insurance Co-operators.[1]Desjardins Insurance, "Sistema de Seguridad para el Hogar: Descubra el Programa Alert," desjardins.com Los avances en hardware, como el IQ Panel 5 de Johnson Controls, integran cámaras de alta resolución con la gestión de sistemas HVAC, desplazando los impulsores de adopción desde la supervisión reactiva hacia la optimización proactiva del hogar. Las renovaciones en edificios multifamiliares exigen soluciones escalables que respeten la privacidad en espacios compartidos, una preocupación amplificada tras el escrutinio del regulador de Columbia Británica sobre los despliegues de cámaras municipales. Los proveedores que se diferencian mediante IA basada en el dispositivo y estándares canadienses de alojamiento de datos están bien posicionados para capturar esta cuota centrada en la seguridad del Mercado de Hogares Inteligentes de Canadá.

Avances en IoT, IA y Asistentes Controlados por Voz

La IA generativa impulsa los hogares inteligentes hacia la gestión predictiva. El lanzamiento de Alexa+ de Amazon en 2025 ilustra la orquestación conversacional entre dispositivos heterogéneos.[2]Fasken, "Noticias Destacadas: Privacidad y Ciberseguridad en Canadá…," fasken.com Fuente: Panos Panay, "Presentamos Alexa+," aboutamazon.com Los programas federales de cómputo de IA por un total de USD 300 millones fomentan avances nacionales como los controles autónomos de HVAC de BrainBox AI, que reducen el consumo energético en un 25%. La rápida adopción de Matter impulsada por la colaboración Samsung-ABB elimina las históricas barreras de dependencia de proveedores, allanando el camino para capas de control holísticas que refuerzan la confianza del usuario. La patente de voz contextual de Apple facilita aún más la interacción entre humanos y dispositivos, un paso importante para la adopción inclusiva por parte de los canadienses de mayor edad. En conjunto, estos avances refuerzan el crecimiento a largo plazo del Mercado de Hogares Inteligentes de Canadá.

Descuentos de Seguros Vinculados a Dispositivos de Hogar Conectado

Intact Insurance ahora incorpora datos de sensores en tiempo real en la suscripción de seguros, recompensando a los hogares que instalan sensores de fugas, humo e intrusión con primas más bajas ThinkInsure. Las reclamaciones típicas por daños causados por agua promedian USD 15.000, por lo que la recuperación de la inversión en kits de sensores puede ser inmediata cuando las aseguradoras subvencionan el hardware. El programa Smarter Home Savings de Amica combina reembolsos de fabricantes con reducciones de primas, acumulando incentivos que atraen a clientes aversos al riesgo. Las regiones propensas a incendios forestales en Alberta y Columbia Británica aplican descuentos elevados a los detectores de humo inteligentes, localizando factores de atracción en toda la industria de hogares inteligentes de Canadá.

Incentivos de Respuesta a la Demanda de Empresas de Servicios Eléctricos

El programa Peak Perks del IESO de Ontario tiene como objetivo 130.000 inscripciones de termostatos respaldadas por USD 342 millones en financiación para la fiabilidad de la red. Los hogares participantes reciben créditos en sus facturas a medida que los dispositivos desplazan autónomamente las cargas durante los eventos de demanda máxima, reforzando la propuesta de valor del Mercado de Hogares Inteligentes de Canadá. Hydro-Québec distribuirá 1 millón de termostatos gratuitos para reducir el consumo provincial en un 10% y recortar las facturas de los clientes en un 25%.[3]Sébastien Auger, "Hydro-Québec mise sur plus d'efficacité…," ledevoir.com El servicio SmartEnergy de TELUS agrupa telecomunicaciones y gestión energética, demostrando que las asociaciones intersectoriales pueden generar ahorros del 15% en servicios públicos TELUS. Estos programas hacen que los dispositivos conectados sean parte integral de la estabilidad de la red, anclando la expansión del mercado a mediano plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Instalación y configuración complejas | -1.8% | Nacional, mayor en zonas rurales | Corto plazo (≤ 2 años) |

| Problemas de interoperabilidad entre marcas | -1.2% | Nacional, hogares con múltiples dispositivos | Mediano plazo (2-4 años) |

| Preocupaciones de privacidad en torno a la residencia de datos | -0.9% | Nacional, acentuado en Quebec | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Instalación y Configuración Complejas

El cableado heredado y los códigos de construcción fragmentados añaden fricción, especialmente en viviendas anteriores a 1990. La integración PowerManage de Johnson Controls simplifica los despliegues al localizar el almacenamiento de datos y agilizar los requisitos de red.[4]Johnson Controls, "Los paneles IQ de Johnson Controls ahora son compatibles con PowerManage," johnsoncontrols.com No obstante, los intentos fallidos de instalación por cuenta propia a menudo requieren intervención profesional, fortaleciendo los canales de instaladores vinculados a técnicos de telecomunicaciones. Las juntas de condominios complican las renovaciones, ya que los propietarios deben obtener aprobaciones colectivas. Los módulos emergentes de conexión inmediata alivian los puntos de fricción, aunque la alineación con las normas eléctricas canadienses sigue exigiendo supervisión experta, lo que frena temporalmente partes del Mercado de Hogares Inteligentes de Canadá.

Preocupaciones de Privacidad en Torno a la Residencia de Datos

El aplazamiento del proyecto de ley federal C-27 prolonga la incertidumbre en torno a los flujos transfronterizos de datos. La exitosa acción de Columbia Británica contra Clearview AI ilustra la disposición de las provincias a hacer cumplir los controles de privacidad jurisdiccionales. Las estrictas normas de idioma y consentimiento de Quebec elevan los costos de localización para los fabricantes globales, mientras que las consultas federales sobre datos de menores elevan los umbrales de cumplimiento para los asistentes de voz. La computación en el dispositivo mitiga algunos riesgos al retener los datos localmente, aunque los precios del hardware aumentan en consecuencia, moderando la adopción entre los hogares sensibles al precio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio de la Seguridad se Encuentra con la Innovación en Electrodomésticos

El segmento de Seguridad representó el 16,45% de la participación del Mercado de Hogares Inteligentes de Canadá en 2025, una posición asegurada por las asociaciones con aseguradoras y las crecientes preocupaciones de seguridad urbana. Sin embargo, se prevé que los Electrodomésticos Inteligentes registren una CAGR del 16,1%, lo que subraya cómo los hornos, refrigeradores y lavadoras habilitados con IA actúan ahora como nodos energéticos en los programas de respuesta a la demanda. Vision AI de Samsung muestra electrodomésticos que funcionan como centros de control, conectando el confort y la conservación. La seguridad sigue siendo fundamental —especialmente las cámaras de timbre y las cerraduras inteligentes—, pero su tasa de crecimiento queda rezagada respecto a los electrodomésticos a medida que los hogares se orientan hacia la gestión proactiva de la energía. La continua innovación en electrodomésticos se alinea con regulaciones energéticas como la Enmienda 18, que exige compresores eficientes y bombas de piscina que se sincronizan con las plataformas de monitoreo. Los controles de HVAC y los monitores de energía se integran con ecosistemas impulsados por termostatos, reforzando la demanda de fusión de sensores. Las subcategorías de entretenimiento e iluminación también se benefician de la iluminación amigable con el ritmo circadiano y la interoperabilidad entre vehículos y el hogar, ampliando los ingresos totales direccionables en el Mercado de Hogares Inteligentes de Canadá.

Por Tecnología: El Dominio del Wi-Fi Desafiado por los Protocolos de Nueva Generación

El Wi-Fi mantuvo una participación del 62,45% del tamaño del Mercado de Hogares Inteligentes de Canadá en 2025, gracias a la penetración casi universal de enrutadores y la familiaridad del consumidor. Sin embargo, se prevé que los envíos de Wi-Fi 7 compatibles con Matter aumenten a una CAGR del 20,3%, beneficiándose del espectro ampliado de 6 GHz y las características deterministas de QoS. Thread y Zigbee siguen siendo preferidos en sensores de batería donde la red de malla de bajo consumo es crítica. Matter 1.4 de la Alianza de Estándares de Conectividad añade clústeres nativos de gestión energética, haciendo práctico el control de carga interoperable para las empresas de servicios públicos. Bluetooth mantiene relevancia en nichos para dispositivos portátiles y detección de presencia, mientras que los módulos basados en 5G abordan los despliegues rurales donde la banda ancha fija es inconsistente. El piloto de medidores inteligentes 5G de Honeywell con Verizon ejemplifica el papel de la telefonía celular como backhaul resiliente para cargas de misión crítica. A lo largo del horizonte de pronóstico, la coexistencia de protocolos persiste, pero los flujos de incorporación unificados deberían reducir las tasas de abandono durante la configuración, favoreciendo el crecimiento holístico del Mercado de Hogares Inteligentes de Canadá.

Por Canal de Ventas: Las Asociaciones con Empresas de Servicios Públicos Reconfiguran la Distribución

El comercio directo al consumidor dominó en 2025 con una participación de ingresos del 51,12%, impulsado por mercados en línea, tiendas de marca y comercio social. Sin embargo, la vía de paquetes de servicios públicos y telecomunicaciones se acelera a una CAGR del 13,95%, ya que los proveedores aprovechan las relaciones de facturación existentes para subvencionar los costos de hardware. El paquete SmartEnergy de TELUS ofrece termostatos con planes de conectividad, mejorando la retención y diversificando el ARPU. Las cadenas minoristas siguen siendo importantes para el descubrimiento de productos, pero enfrentan compresión de márgenes cuando las empresas de servicios públicos distribuyen dispositivos de forma gratuita. Las redes de instaladores profesionales se expanden a medida que aumenta la complejidad de los dispositivos y la integración entre sistemas. El programa de certificación de instaladores de Johnson Controls estandariza los despliegues, garantizando la consistencia del rendimiento. La distribución vinculada a seguros añade otra capa, combinando la adquisición de productos con la inscripción en pólizas. En conjunto, los canales diversificados fortalecen la resiliencia frente a interrupciones en un único punto, apoyando el impulso del Mercado de Hogares Inteligentes de Canadá.

Por Tipo de Vivienda del Usuario Final: La Aceleración en Viviendas Multifamiliares Impulsa la Evolución del Mercado

Las residencias unifamiliares representaron el 60,95% del tamaño del Mercado de Hogares Inteligentes de Canadá en 2025, beneficiándose de un mayor gasto discrecional y vías de decisión más simples. El impulso está cambiando: se prevé que las viviendas multifamiliares crezcan a una CAGR del 13,18%, ya que la financiación para renovaciones y los nuevos códigos de construcción exigen infraestructura inteligente integrada. El programa Strata Energy Advisor de Columbia Británica orienta 8.000 condominios envejecidos hacia termostatos conectados y bombas de calor. La complejidad de la renovación sigue siendo una barrera; los propietarios de condominios deben negociar activos compartidos y conductos limitados. La CBC informa que la adopción de bombas de calor en condominios es frecuentemente bloqueada por restricciones estructurales. Los constructores de nuevas torres de alquiler pre-cablan cada vez más las unidades para obtener certificaciones verdes diferenciadas, integrando cargadores para vehículos eléctricos, sensores de fugas y sistemas de gestión de paquetes. La hostelería y los alquileres a corto plazo también absorben dispositivos inteligentes para automatizar los cambios de turno y mejorar la experiencia de los huéspedes, ampliando aún más la huella de la industria de hogares inteligentes de Canadá.

Análisis Geográfico

Ontario ancla el Mercado de Hogares Inteligentes de Canadá con un conjunto de programas de eficiencia por valor de USD 10.900 millones, que incluyen un incentivo ampliado de termostatos Peak Perks y un reembolso del 30% para Ahorros en Renovación del Hogar. El clúster tecnológico de Toronto, los altos ingresos de los hogares y la cobertura de banda ancha madura crean un terreno fértil para ecosistemas premium, aunque las renovaciones de condominios requieren soluciones creativas de bajo voltaje para sortear el cableado obsoleto. Las previsiones de la red que muestran un crecimiento del 40% de la carga en 20 años otorgan a las empresas de servicios públicos el mandato de impulsar la penetración de dispositivos conectados, garantizando una demanda constante de termostatos, controladores de carga y almacenamiento detrás del medidor.

Quebec presenta dinámicas distintas moldeadas por el esquema de termostatos gratuitos de Hydro-Québec, los mandatos de interfaz en idioma francés y un régimen de privacidad más estricto que el PIPEDA federal. El corredor de IA de Montreal, destacado por la adquisición de BrainBox AI por parte de Trane Technologies, aporta capital intelectual a la gestión energética residencial. Los fabricantes de dispositivos dispuestos a localizar el firmware y la documentación se posicionan para ganar un volumen considerable vinculado al objetivo de 1 millón de unidades de termostatos. Los desafíos de incendios forestales de Columbia Británica impulsan la adopción de sensores inteligentes de humo y evacuación. Su Centro de Innovación en Cero Emisiones apoya las renovaciones de condominios, un segmento que representa miles de edificios multifamiliares energéticamente ineficientes. Alberta y las provincias de las Praderas aprovechan los fondos federales de tecnología limpia para integrar elementos de hogar inteligente en microrredes comunitarias, a menudo lideradas por asociaciones con comunidades indígenas. Las provincias atlánticas y el Norte quedan rezagadas en volumen absoluto, pero se benefician del Fondo de Infraestructura de Vivienda de Canadá, que financia viviendas listas para banda ancha con capacidad para hogares inteligentes por diseño. En conjunto, la asimetría de políticas regionales significa que los proveedores deben adaptar sus tácticas de comercialización: alineación con empresas de servicios públicos en Ontario, localización regulatoria en Quebec, marketing de resiliencia en Columbia Británica y pilotos impulsados por subsidios en los territorios atlánticos y del norte emergentes. Estos matices provinciales continúan esculpiendo las curvas de adopción en el Mercado de Hogares Inteligentes de Canadá.

Panorama Competitivo

La competencia sigue siendo moderada a medida que los ecosistemas de las grandes tecnológicas compiten con los participantes canadienses especializados. Amazon, Google y Apple monetizan a través de IA de voz, servicios de suscripción y plataformas de dispositivos que anclan la fidelización de clientes. Ecobee destaca localmente; desde su adquisición por Generac, los termostatos de la empresa forman un pivote hacia la energía de respaldo residencial, sustentando estrategias de reducción de picos. Nanoleaf se diferencia con iluminación de diseño, pero enfrenta presiones de costos impulsadas por aranceles sobre componentes fabricados en China.

Johnson Controls y Honeywell aprovechan décadas de propiedad intelectual en automatización de edificios para conectar los segmentos comercial y residencial. La suite OpenBlue de Johnson Controls afirma ahorros de hasta el 30% en servicios públicos, señalando una ambición corporativa mucho más allá de los paneles de seguridad. Samsung se asocia con ABB para integrar paneles de control energético directamente en los electrodomésticos, combinando la escala de hardware con el conocimiento de los controles industriales. Las empresas emergentes de IA en Montreal y Toronto aprovechan las subvenciones federales de cómputo para desarrollar análisis nativos en el dispositivo que respetan las normas nacionales de soberanía de datos, creando nichos en hogares sensibles a la privacidad.

La estandarización en torno a Matter reduce las barreras de entrada para las pymes innovadoras, permitiéndoles interoperar con los centros dominantes sin costosas pilas propietarias. La competencia de precios se intensifica en los segmentos de mercado masivo, aunque las capas de servicios profesionales —monitoreo, mantenimiento preventivo, optimización energética— crean flujos de ingresos recurrentes defendibles. Estas dinámicas definen colectivamente un Mercado de Hogares Inteligentes de Canadá que recompensa tanto la amplitud del ecosistema como la profundidad especializada.

Líderes de la Industria de Hogares Inteligentes de Canadá

Schneider Electric SE

Ecobee

TELUS International

ABB Ltd.

Johnson Controls

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Ottawa publicó la Enmienda 18 al Reglamento de Eficiencia Energética, añadiendo compresores, grifos y bombas de piscina a la lista regulada.

- Abril de 2025: Johnson Controls conectó PowerManage con el IQ Panel 4 para habilitar el almacenamiento local de datos e instalaciones más sencillas.

- Marzo de 2025: Johnson Controls presentó el IQ Panel 5 con una cámara de 13 megapíxeles y seguridad inalámbrica PowerG+.

- Marzo de 2025: El gobierno canadiense cerró una inversión de USD 240 millones en el proyecto de centro de datos de IA de USD 725 millones de Cohere para reforzar los recursos de cómputo nacionales.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de hogares inteligentes de Canadá como todos los dispositivos habilitados para red, concentradores y sensores integrados que permiten a los residentes canadienses monitorear, automatizar o controlar de forma remota las funciones del hogar a través de enlaces basados en IP. Esto abarca cámaras de seguridad, altavoces inteligentes, termostatos, iluminación, electrodomésticos y software de soporte residente en viviendas unifamiliares y multifamiliares.

Exclusión del alcance: los sistemas de automatización de edificios puramente comerciales y los ingresos por servicios de monitoreo profesional independiente quedan fuera de nuestro alcance.

Descripción General de la Segmentación

- Por Tipo de Producto

- Confort e Iluminación

- Control y Conectividad

- Gestión Energética

- Entretenimiento en el Hogar

- Seguridad

- Electrodomésticos Inteligentes

- Control de HVAC

- Por Tecnología

- Wi-Fi

- Bluetooth

- Zigbee / Thread

- Otros Protocolos (Z-Wave, LTE-M, etc.)

- Por Canal de Ventas

- Directo al Consumidor

- Minorista

- Servicios Públicos

- Instalador Profesional

- Por Tipo de Vivienda del Usuario Final

- Viviendas Unifamiliares

- Multifamiliar

- Hostelería y Alquiler a Corto Plazo

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a gerentes de producto de fabricantes de equipos originales de dispositivos, jefes de programas de eficiencia energética de empresas de servicios públicos provinciales, responsables de paquetes de telecomunicaciones, instaladores certificados y profesionales del sector inmobiliario en Ontario, Quebec, Columbia Británica, Alberta y las provincias atlánticas. Estas conversaciones validaron las estimaciones de penetración, aclararon los precios de venta promedio e identificaron barreras de comportamiento que la investigación documental pura no podía detectar.

Investigación Documental

Primero mapeamos el universo de dispositivos potenciales utilizando datos publicados abiertamente por organismos como Statistics Canada, Natural Resources Canada, la Comisión Canadiense de Radio-televisión y Telecomunicaciones, el Regulador de Energía de Canadá y la Oficina de Seguros de Canadá. Las tendencias de envíos y los precios unitarios se refinaron posteriormente a través de presentaciones de empresas, presentaciones para inversores, comunicados de asociaciones industriales y bases de datos de pago seleccionadas, incluidas D&B Hoovers para información financiera de empresas y Dow Jones Factiva para la verificación de noticias. Un pequeño conjunto de registros aduaneros y solicitudes de patentes nos ayudó a identificar tecnologías emergentes y ajustar los supuestos a largo plazo. Las fuentes enumeradas ilustran la amplitud del conjunto secundario; se revisaron muchas referencias complementarias para finalizar cada punto de datos.

Dimensionamiento del Mercado y Pronóstico

Un modelo descendente comienza con el recuento de hogares con banda ancha por provincia y aplica ratios de penetración de dispositivos que varían según el tipo de vivienda, seguido de curvas de precio promedio del sistema. Los resúmenes ascendentes de envíos muestreados y escaneos minoristas sirven como verificaciones de razonabilidad. Las variables clave incluyen nuevas construcciones de viviendas, ingresos disponibles de los hogares, índice de precios de electricidad, cobertura de 5G y cambios en el precio de venta promedio de chips Wi-Fi 6 a chips compatibles con Matter. Una regresión multivariante vincula estos impulsores con la adopción histórica, produciendo el pronóstico base, que luego se somete a pruebas de estrés con tres escenarios de adopción antes de su aprobación.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por una revisión de varianza de dos analistas, comparación entre pares e identificación de anomalías en un panel compartido. Actualizamos el modelo anualmente y activamos actualizaciones intermedias ante eventos materiales como cambios repentinos en los incentivos o vulnerabilidades de seguridad importantes. Se completa un barrido final de precisión justo antes de la publicación.

Por Qué Nuestra Línea de Base del Mercado de Hogares Inteligentes de Canadá Merece Confianza

Las estimaciones de mercado publicadas por diferentes empresas a menudo divergen porque cada una elige su propio alcance, estructura de precios y cadencia de actualización.

Los principales factores de divergencia incluyen si se contabilizan la mano de obra de instalación en el mercado secundario, el cableado en edificios multifamiliares o las tarifas de plataformas de suscripción; la agresividad de la deflación asumida del precio de venta promedio de los dispositivos; y la frecuencia con que se actualizan los modelos para capturar los lanzamientos de reembolsos y las fluctuaciones cambiarias.

Comparación de referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de divergencia |

|---|---|---|

| USD 4.180 millones (2025) | ||

| USD 9.070 millones (2024) | Consultora Global A | Incluye servicios de instalación premium y garantías agrupadas, lo que infla el valor |

| USD 3.100 millones (2024) | Consultora Regional B | Se centra únicamente en electrodomésticos conectados; omite dispositivos de seguridad y energía |

| USD 8.290 millones (2024) | Revista Especializada C | Se basa en encuestas de gasto de los hogares sin desglose a nivel de dispositivo ni ajuste por antigüedad |

La comparación muestra que, al seleccionar un alcance claro de dispositivos, combinar la lógica de penetración descendente con verificaciones de la realidad de los envíos y actualizar las cifras cada año, Mordor ofrece una línea de base equilibrada y reproducible en la que los responsables de la toma de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de hogares inteligentes de Canadá?

El mercado se sitúa en USD 4.590 millones en 2026.

¿A qué velocidad crecerá el mercado de hogares inteligentes de Canadá en 2031?

Se proyecta que se expanda a una CAGR del 9,96%, alcanzando USD 7.390 millones en 2031.

¿Qué segmento de producto lidera la industria de hogares inteligentes de Canadá?

Los dispositivos de seguridad tienen la mayor participación de ingresos en 2025 con el 16,45%.

¿Por qué las empresas de servicios públicos canadienses regalan termostatos inteligentes?

Los programas en Ontario y Quebec utilizan termostatos gratuitos o subsidiados para reducir la carga máxima y mejorar la fiabilidad de la red, al tiempo que reducen las facturas de los consumidores.

¿Cómo afectan las leyes de privacidad a la adopción de hogares inteligentes en Canadá?

Las normas provinciales, especialmente en Quebec y Columbia Británica, exigen estrictos estándares de residencia de datos y consentimiento, lo que impulsa a los fabricantes hacia el procesamiento en el dispositivo y el almacenamiento local de datos.

¿Qué papel desempeñan las empresas de telecomunicaciones en el crecimiento de los hogares inteligentes?

Las empresas de telecomunicaciones como TELUS agrupan servicios de gestión energética con banda ancha, impulsando una CAGR del 13,95% en el canal de servicios públicos y telecomunicaciones y mejorando la retención de clientes.

Última actualización de la página el: