Tamaño y Cuota del Mercado de Hogares Inteligentes en España

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

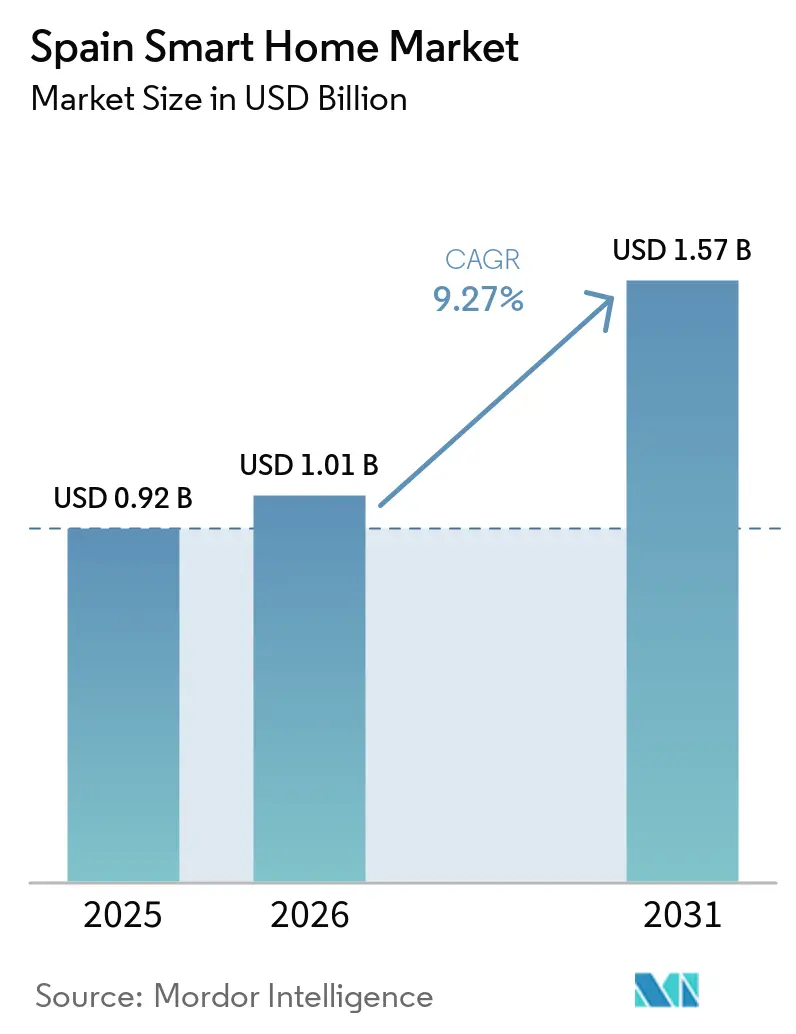

| Tamaño del mercado en el año base (2025) | 0.92 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.57 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.27% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Hogares Inteligentes en España por Mordor Intelligence

El tamaño del mercado de hogares inteligentes en España en 2026 se estima en USD 1,01 mil millones, creciendo desde el valor de 2025 de USD 0,92 mil millones, con proyecciones para 2031 que muestran USD 1,57 mil millones, creciendo a una CAGR del 9,27% durante 2026-2031. El crecimiento está estrechamente vinculado a los incentivos gubernamentales para reformas, la cobertura de fibra hasta el hogar casi universal y las consideraciones climáticas mediterráneas que mantienen la gestión energética en primer plano.[1]Instituto para la Diversificación y Ahorro de la Energía, "Programa PREE 5000," idae.es El giro demográfico de España hacia los hogares unipersonales y el aumento de la proporción de residentes de 65 años o más está acelerando la demanda de monitorización de seguridad, automatización controlada por voz y dispositivos de seguimiento de salud.[2]Fundación General CSIC, "Informe Entornos inteligentes envejecimiento activo y saludable," fgcsic.es Las tarifas eléctricas de tiempo de uso, adoptadas por un tercio de los hogares, fomentan el comportamiento de desplazamiento de carga que reduce las facturas anuales entre un 8 y un 11% y posiciona los electrodomésticos conectados como herramientas prácticas de ahorro de costes.[3]Clean Energy Wire, "What are dynamic electricity tariffs and why are they…," cleanenergywire.org Las rápidas inversiones en infraestructura en la nube en Aragón y Zaragoza mejoran la capacidad de procesamiento de datos nacional y reducen la latencia de los servicios impulsados por IA, reforzando la ventaja competitiva del mercado de hogares inteligentes en España.

Conclusiones Clave del Informe

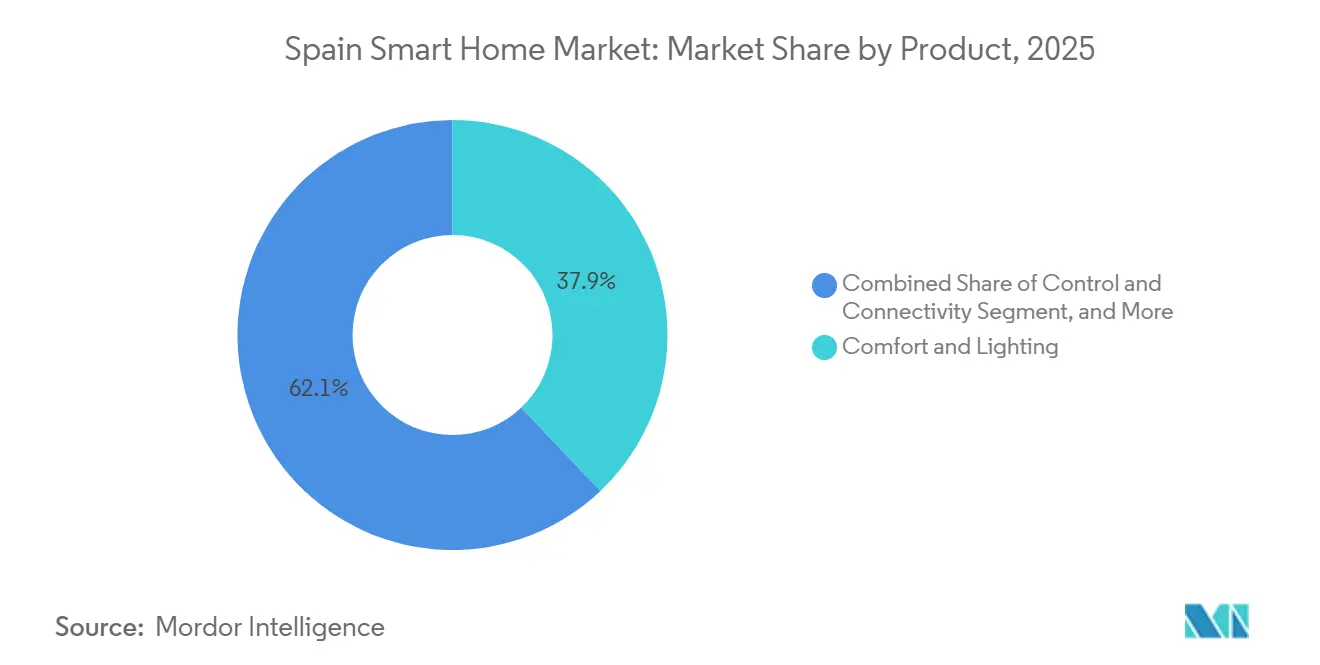

- Por producto, las soluciones de Confort e Iluminación lideraron con el 37,92% de la cuota del mercado de hogares inteligentes en España en 2025, mientras que los Electrodomésticos Inteligentes proyectan un crecimiento a una CAGR del 10,18% hasta 2031.

- Por conectividad, los dispositivos Wi-Fi mantuvieron una cuota de ingresos del 45,88% en 2025; las soluciones Thread/Matter exhiben el ritmo más rápido con una CAGR del 11,62% hasta 2031.

- Por tipo de instalación, los proyectos de Reforma representaron el 54,62% del tamaño del mercado de hogares inteligentes en España en 2025, mientras que se prevé que las instalaciones de Nueva Construcción se expandan a una CAGR del 10,34% entre 2026 y 2031.

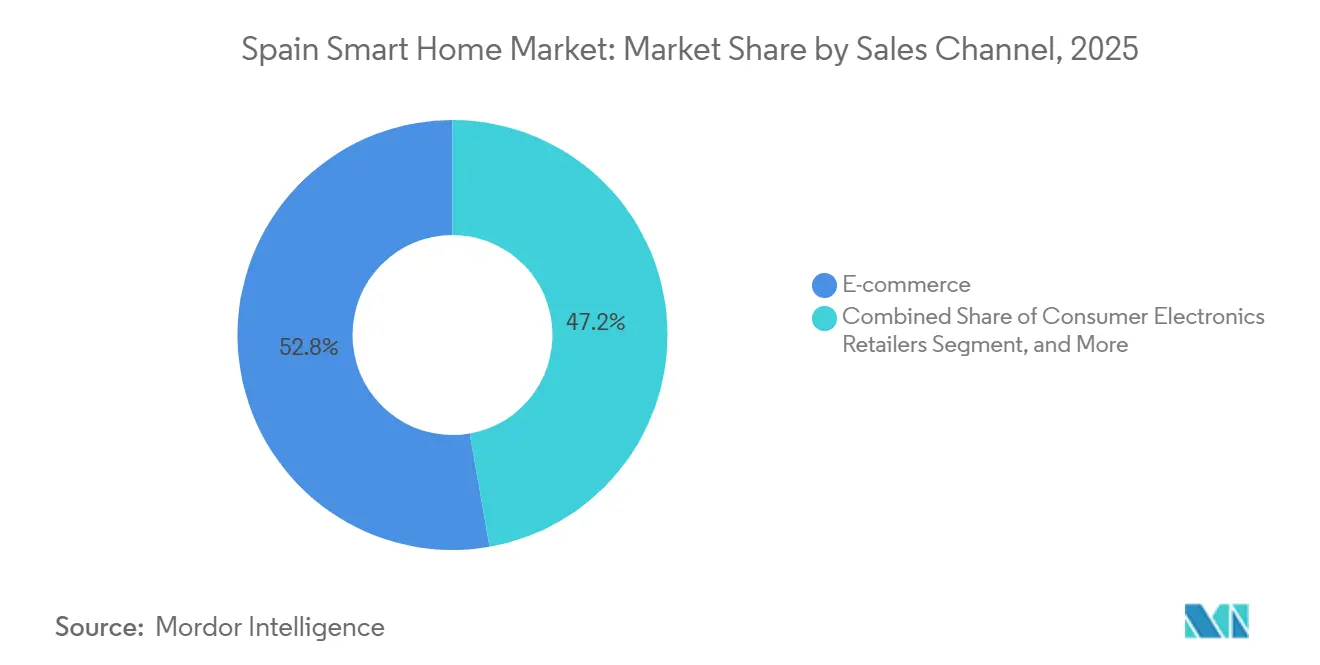

- Por canal de ventas, el Comercio Electrónico dominó con una cuota del 52,76% en 2025; los Instaladores/Integradores Profesionales avanzan a una CAGR del 11,14% hasta 2031.

- Por Perfil de Usuario Final, las viviendas unifamiliares capturaron el 65,12% de la cuota de mercado en 2025, mientras que las unidades multifamiliares están preparadas para registrar la CAGR regional más rápida del 10,98% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Hogares Inteligentes en España

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Subsidios gubernamentales para la eficiencia energética | +2.1% | Nacional, más fuerte en municipios de menos de 5.000 habitantes | Medio plazo (2-4 años) |

| Rápido despliegue de FTTH y 5G | +1.8% | Nacional, adopción temprana en Madrid, Barcelona y Valencia | Corto plazo (≤2 años) |

| Crecimiento de hogares unipersonales y de personas mayores | +1.4% | Centros urbanos y regiones costeras | Largo plazo (≥4 años) |

| Interoperabilidad habilitada por Matter | +1.2% | Ciudades españolas con orientación tecnológica | Medio plazo (2-4 años) |

| Adopción de tarifas eléctricas de tiempo de uso | +1.0% | Nacional | Medio plazo (2-4 años) |

| Creciente integración de energías renovables | +0.9% | Nacional, mayor en las regiones del sur | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Subsidios Gubernamentales para la Eficiencia Energética en Reformas Residenciales

Los incentivos como el programa PREE 5000 y las deducciones del impuesto sobre la renta que cubren hasta el 60% de los costes elegibles reducen los períodos de amortización de los sistemas conectados de gestión energética, convirtiendo el interés latente en demanda activa. El objetivo ERESEE 2030 de 1,2 millones de mejoras de viviendas garantiza un flujo persistente, mientras que los planes de renovación por etapas comunes en los hogares españoles se traducen en oportunidades recurrentes para la incorporación de dispositivos adicionales.

Rápido Despliegue de FTTH y 5G que Impulsa la Fiabilidad de los Dispositivos

Con una cobertura de fibra del 93% de la población, España lidera Europa en alcance de redes de muy alta capacidad, ofreciendo un rendimiento de baja latencia crítico para los asistentes de voz dependientes de la nube y las cámaras de seguridad. El Plan España Digital 2026 asigna financiación adicional de 5G a las provincias rurales, permitiendo el crecimiento del mercado de hogares inteligentes en España más allá de los centros metropolitanos.[4] Restricción (~) % de Impacto en la Previsión de CAGR Relevancia Geográfica Horizonte Temporal del Impacto Escepticismo persistente sobre la privacidad de datos -1,6% Nacional, más agudo entre los consumidores rurales y de mayor edad Largo plazo (≥4 años) Altos costes iniciales de los dispositivos -1,3% Nacional, mayor fuera de Madrid y Barcelona Medio plazo (2-4 años) Disponibilidad limitada de instaladores en ciudades más pequeñas -0,9% Regiones del interior Corto plazo (≤2 años) Ecosistemas en competencia que generan parálisis de elección -0,8% Nacional Medio plazo (2-4 años)

Crecimiento de hogares unipersonales y de personas mayores

Las estructuras de los hogares están evolucionando hacia la ocupación individual y la residencia de personas mayores, estimulando la demanda de sensores de detección de caídas no intrusivos, interfaces de voz prioritaria e integraciones de telemedicina que prolongan la vida independiente. Los promotores de PropTech en Madrid comercializan cada vez más apartamentos inteligentes llave en mano adaptados a estos grupos demográficos, incorporando la automatización básica como elemento estándar.

Interoperabilidad habilitada por Matter

El núcleo IPv6 de Matter permite a los compradores españoles combinar productos de Schneider Electric, Google y marcas locales bajo una sola aplicación, eliminando la complejidad que anteriormente desalentaba las configuraciones de múltiples dispositivos. Los laboratorios de pruebas locales certificados por UL Solutions refuerzan la confianza de los compradores en que los dispositivos funcionarán conjuntamente de manera impecable.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escepticismo persistente sobre la privacidad de datos | -1.6% | Nacional, más agudo entre los consumidores rurales y de mayor edad | Largo plazo (≥4 años) |

| Altos costes iniciales de los dispositivos | -1.3% | Nacional, mayor fuera de Madrid y Barcelona | Medio plazo (2-4 años) |

| Disponibilidad limitada de instaladores en ciudades más pequeñas | -0.9% | Regiones del interior | Corto plazo (≤2 años) |

| Ecosistemas en competencia que generan parálisis de elección | -0.8% | Nacional | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escepticismo Persistente sobre la Privacidad de Datos entre los Consumidores Españoles

A pesar de las salvaguardias del RGPD, el 30% de los usuarios de Internet en España declaran preocupaciones técnicas al interactuar con servicios conectados, reforzando la cautela hacia los dispositivos de escucha permanente, según Eurostat. Los fabricantes que operan en el mercado de hogares inteligentes en España deben ofrecer un manejo transparente de los datos y opciones de procesamiento local para reducir las barreras de confianza.

Altos Costes Iniciales de los Dispositivos frente a la Renta Media de los Hogares

Las instalaciones domésticas que superan los EUR 2.000 siguen siendo aspiracionales para muchas familias fuera de las provincias más ricas, con un PIB per cápita de EUR 28.300 en 2022 que limita el gasto discrecional. Los planes de financiación y las plataformas modulares gestionadas por aplicaciones están abordando lentamente la asequibilidad, pero la sensibilidad al precio sigue moderando la adopción de funciones premium.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: El Dominio del Confort e Iluminación Impulsa la Adopción

Las soluciones de Confort e Iluminación contribuyeron con el 37,92% de la cuota del mercado de hogares inteligentes en España en 2025, reflejando la amplia aceptación de los LED inteligentes, los termostatos y los controles de sombreado que se alinean con los patrones de estilo de vida diario. Los Electrodomésticos Inteligentes tienen el mayor potencial de crecimiento, expandiéndose a una CAGR del 10,18% a medida que se endurecen las normas de etiquetado energético y las tarifas dinámicas recompensan la programación inteligente. La adopción del Entretenimiento en el Hogar se apoya en la banda ancha ubicua, aunque el crecimiento se modera con la saturación en las ciudades más grandes. Los sistemas de seguridad mantienen una adopción constante, especialmente en los alquileres vacacionales que buscan garantías de monitorización remota. Las plataformas integradas de Gestión Energética vinculan la energía fotovoltaica en tejados, las bombas de calor y las cargas domésticas, posicionando el mercado de hogares inteligentes en España para servicios interactivos con la red que complementan el auge solar nacional. Empresas españolas como Fermax adaptan paquetes de iluminación vinculados a intercomunicadores para unidades multifamiliares, subrayando las preferencias de diseño local moldeadas por las tradiciones constructivas mediterráneas.

Las innovaciones en chips Wi-Fi integrados en electrodomésticos y controladores de placa única de bajo coste amplían las opciones de nivel básico, reduciendo las barreras para los compradores primerizos. Las integraciones de asistentes de voz con frigoríficos y lavadoras amplifican la comodidad, mientras que los modos ecológicos exigidos por los reguladores fomentan la adopción entre los hogares sensibles al coste. El tamaño del mercado de hogares inteligentes en España para electrodomésticos podría representar una quinta parte de todos los ingresos por dispositivos conectados para 2030 si avanzan las propuestas de ecodiseño de la UE, introduciendo la optimización del tiempo de uso como función predeterminada. Las aseguradoras que pilotan descuentos en primas para lavavajillas con sensores de fugas ilustran nuevas vías de monetización. Los fabricantes que integran actualizaciones inalámbricas y conformidad con Matter desde el lanzamiento están mejor posicionados para capturar hogares con múltiples marcas que buscan inversiones preparadas para el futuro.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología de Conectividad: Los Protocolos Thread/Matter Aceleran la Interoperabilidad

El Wi-Fi sigue siendo la columna vertebral, albergando el 45,88% de los nodos instalados en 2025, aunque los envíos de chips compatibles con Thread/Matter registran una CAGR del 11,62% a medida que las marcas compiten por ofrecer un emparejamiento sin fricciones y un menor consumo en espera. El Bluetooth de Baja Energía sustenta los dispositivos portátiles y los sensores portátiles, mientras que Zigbee y Z-Wave mantienen un uso moderado en los concentradores heredados. El mercado de hogares inteligentes en España valora los dispositivos capaces de cambiar inteligentemente entre protocolos, por lo que los fabricantes de chipsets integran radios Wi-Fi, BLE y 802.15.4 en un solo chip. Los procesadores de IA en el borde que ejecutan el reconocimiento de intención local reducen el tráfico en la nube, respondiendo a las preocupaciones sobre privacidad. Los proveedores de telecomunicaciones incluyen enrutadores multiprotocolo con los nuevos contratos de fibra, consolidando su papel de intermediarios y orientando a los hogares hacia ecosistemas unificados.

El alcance gradual de Matter hacia electrodomésticos, sistemas de climatización y cámaras de seguridad simplifica las decisiones de compra y reduce las tasas de devolución en el comercio minorista. Los minoristas informan de una reducción en las llamadas de soporte una vez que los clientes migran a entornos de una sola aplicación. Además, los proyectos piloto de respuesta a la demanda gestionados por las empresas de servicios públicos aprovechan los enrutadores de borde Thread integrados en altavoces inteligentes para enviar señales rápidas de reducción de carga sin hardware adicional. El mercado de hogares inteligentes en España sigue recompensando a los proveedores que mantienen la capacidad de actualización inalámbrica, posicionando los productos para los cambios regulatorios en torno al etiquetado de ciberseguridad propuesto por la UE.

Por Tipo de Instalación: La Nueva Construcción Gana Impulso

Los proyectos de reforma representaron el 54,62% del tamaño del mercado de hogares inteligentes en España en 2025, impulsados por los incentivos nacionales de renovación. Sin embargo, las instalaciones de Nueva Construcción crecen más rápido a una CAGR del 10,34%, ya que los promotores inmobiliarios precablean las redes y comercializan apartamentos energéticamente inteligentes para jóvenes profesionales. Los códigos de edificación municipales en Madrid y Cataluña prescriben cada vez más canalizaciones y cajas de empalme para sensores en la fase de estructura, reduciendo los costes incrementales. Las plataformas PropTech incluyen aplicaciones de residente de marca blanca que proporcionan acceso a puertas, tickets de mantenimiento y paneles de control de medición.

El mercado de hogares inteligentes en España se beneficia cuando los promotores negocian descuentos por volumen con los fabricantes de equipos, reduciendo el coste de hardware por unidad hasta en un 25%. Los modelos de servicios compartidos en bloques de apartamentos, como los tejados comunitarios con energía solar más almacenamiento, multiplican los rendimientos de los sistemas energéticos. El crecimiento de las reformas sigue siendo resiliente en el envejecido parque de viviendas de España, aunque la dependencia de instaladores profesionales genera cuellos de botella en las ciudades secundarias. Por tanto, la ampliación de la formación profesional para electricistas es fundamental para mantener el impulso de las reformas.

Por Canal de Ventas: Los Instaladores Profesionales Emergen como Líderes de Crecimiento

El comercio electrónico mantuvo una cuota del 52,76% en 2025, reflejando la sólida cultura del comercio minorista en línea y la transparencia de precios. Sin embargo, los Instaladores/Integradores Profesionales registran el aumento más rápido con una CAGR del 11,14%, gestionando sistemas de climatización multizona, acoplamiento fotovoltaico y control de acceso a nivel de edificio tanto para viviendas unifamiliares como para unidades multifamiliares. La demanda de instaladores es más fuerte entre los propietarios de mayor edad que priorizan la fiabilidad y el servicio posventa, convirtiendo los servicios de asesoramiento en un diferenciador de ingresos.

Las principales empresas de servicios públicos de energía se asocian ahora con instaladores certificados para comercializar paquetes de suscripción que incluyen hardware, monitorización y mantenimiento. Las cadenas de electrónica de consumo complementan su modelo de venta minorista tradicional con servicios de instalación en el hogar. Las plataformas de revisión entre pares ayudan a los compradores a evaluar a los técnicos, reduciendo las barreras de confianza que históricamente ralentizaban la adopción en las ciudades más pequeñas. El mercado de hogares inteligentes en España observa que las marcas que negocian afiliaciones exclusivas con instaladores pueden integrar sus ecosistemas más profundamente en las renovaciones, limitando la entrada de competidores a nivel del hogar.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Perfil de Usuario Final: Las Viviendas Unifamiliares Dominan, las Unidades Multifamiliares se Aceleran

Las Viviendas Unifamiliares representaron el 65,12% de los ingresos de 2025, reflejando la duradera cultura de la vivienda unifamiliar en los cinturones suburbanos de Madrid, Barcelona y Sevilla. Las viviendas aisladas permiten a los propietarios dictar los calendarios de reforma, instalar energía solar en el tejado y añadir circuitos de alta amperaje para cargadores de vehículos eléctricos sin necesidad de votos de la comunidad. La amplia superficie del tejado se alinea con el almacenamiento de baterías y la zonificación de climatización, aumentando los valores medios de los pedidos.

Sin embargo, las Unidades Multifamiliares representan el segmento de más rápido crecimiento con una CAGR del 10,98% hasta 2031. La infraestructura compartida reduce los costes de instalación, y los sistemas centralizados de gestión de edificios gestionan el mantenimiento de ascensores, el control de acceso y la asignación de energía solar comunitaria con una sola plataforma de software. Los promotores etiquetan cada vez más las unidades multifamiliares como «listas para el hogar inteligente», comercializando aplicaciones móviles que integran el acceso a puertas, taquillas para paquetes e informes de averías. Los residentes aprecian las facturas de energía por unidad más bajas cuando la gestión de la demanda de todo el edificio desplaza las cargas fuera de las ventanas de máxima demanda del PVPC. Estas palancas económicas y de conveniencia sustentan una sólida expansión del segmento.

Análisis Geográfico

Madrid y el Centro mantuvieron los mayores ingresos regionales, ayudados por rentas disponibles más altas, proyectos emblemáticos de promotores y conectividad de gigabit casi universal. Los operadores de alojamiento turístico adoptaron cerraduras de autoregistro y automatización de termostatos, con el objetivo de reducir el desperdicio de energía entre las estancias de los huéspedes. Los proyectos piloto de redes inteligentes financiados por el Plan España Digital 2026 sirven de escaparate para los esquemas bidireccionales de vehículo eléctrico a hogar, consolidando la ventaja del pionero.

Valencia y Murcia ofrecen la trayectoria de crecimiento más pronunciada del país, respaldada por la diversificación industrial, el clima soleado y las florecientes cadenas de suministro de paneles solares. Los subsidios rurales de banda ancha de la UE conectan con fibra las poblaciones del interior, abriendo nuevos mercados. La popularidad de la energía solar en tejados encaja con los inversores híbridos preparados para baterías que se integran perfectamente en los ecosistemas Matter, permitiendo el despacho a nivel de electrodoméstico.

La base centrada en Barcelona de Cataluña sigue siendo sólida aunque madura; las actualizaciones pasan de las instalaciones iniciales de altavoces inteligentes a integraciones más profundas como la submedición y el mantenimiento predictivo. Andalucía destina fondos estructurales de la UE a reformas de eficiencia energética a escala urbana, agrupando controles de termostatos y sombreado para sus calurosos veranos. El País Vasco y Navarra aprovechan los ingresos industriales para adoptar automatización premium, incluidas escenas integradas de audiovisual e iluminación en restauraciones arquitectónicas. Galicia y los archipiélagos balear y canario se centran en aplicaciones de hostelería que protegen las viviendas vacacionales desocupadas al tiempo que reducen el gasto en servicios públicos durante los ciclos de ocupación variable.

Panorama Competitivo

El ecosistema de hogares inteligentes en España está moderadamente fragmentado. Las marcas de automatización tradicionales —Schneider Electric, ABB y Siemens— aprovechan las relaciones con los instaladores profesionales para posicionar pasarelas de gestión energética y controladores montados en cuadros de distribución, registrando un crecimiento de dígito medio en 2024. Los gigantes de las plataformas globales —Google, Amazon y Apple— dominan la mente del consumidor a través de ecosistemas de asistentes de voz, impulsando los ingresos recurrentes por servicios de software. Matter obliga a las plataformas propietarias a interoperar, empujando a los fabricantes de hardware hacia la diferenciación mediante algoritmos de aprendizaje automático que refinan las compensaciones entre confort y ahorro.

Las empresas emergentes respaldadas por aceleradoras regionales se concentran en la respuesta a la demanda impulsada por IA, el análisis de contadores inteligentes y la orquestación PropTech, ofreciendo soluciones de marca blanca a las empresas de servicios públicos y a los promotores. Iberdrola se extiende más allá del suministro básico hacia paquetes de hogar conectado entregados a través de su despliegue de contadores inteligentes y su aplicación móvil. Los competidores asiáticos de nivel medio desafían a los titulares en precio, aunque las estrictas leyes de protección de datos otorgan a los proveedores nacionales o con sede en la UE una ventaja de cumplimiento normativo. Los proveedores que combinan IA en el dispositivo, políticas de privacidad transparentes y control de carga consciente de la energía solar siguen mejor posicionados para la relevancia a largo plazo bajo el régimen de tarifas dinámicas de España.

Líderes de la Industria de Hogares Inteligentes en España

Schneider Electric SE

ABB Ltd

Siemens AG

Signify Holding

Google Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Amazon Web Services comprometió EUR 17.500 millones para campus en la nube en Aragón, añadiendo 6.800 empleos y reforzando la infraestructura de computación de IA de España.

- Febrero de 2025: Microsoft confirmó una inversión de EUR 7.160 millones en un centro de datos cerca de Zaragoza, impulsando la capacidad de computación en el borde para transmisiones de seguridad del hogar sensibles a la latencia.

- Enero de 2025: Se lanzó el Código de Conducta de la UE para Electrodomésticos Inteligentes con Eficiencia Energética con el compromiso de Arçelik, Daikin y Electrolux de ofrecer dispositivos interoperables y con respuesta energética.

- Diciembre de 2024: Las instalaciones de energía solar en tejados en España cayeron un 17% tras la expiración de los fondos de recuperación de la UE, desplazando el foco hacia los activos a escala de servicios públicos y la optimización del autoconsumo.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de hogares inteligentes de España como el valor anual total de los dispositivos conectados y centros de control instalados en residencias españolas que permiten a los ocupantes supervisar o automatizar funciones de iluminación, climatización, seguridad, entretenimiento y gestión energética mediante comunicación basada en IP. La estimación abarca las ventas de hardware, el firmware integrado y las licencias de aplicaciones de primera compra distribuidas a través de canales minoristas, de comercio electrónico, de empresas de servicios públicos e instaladores profesionales.

Exclusión del alcance: los wearables, las tarifas de servicio en las instalaciones y los dispositivos electrónicos de consumo independientes que carecen de conectividad remota quedan fuera de esta evaluación.

Descripción general de la segmentación

- Por Producto

- Confort e Iluminación

- Control y Conectividad

- Gestión Energética

- Entretenimiento en el Hogar

- Seguridad

- Electrodomésticos Inteligentes

- Por Tecnología de Conectividad

- Wi-Fi

- Bluetooth

- Zigbee

- Z-Wave

- Circuitos Integrados compatibles con Thread/Matter

- Por Tipo de Instalación

- Nueva Construcción

- Reforma/Viviendas Existentes

- Por Canal de Ventas

- Comercio Electrónico

- Minoristas de Electrónica de Consumo

- Mayoristas Eléctricos

- Instaladores/Integradores Profesionales

- Por Perfil de Usuario Final

- Viviendas Unifamiliares

- Unidades Multifamiliares

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor conversaron con instaladores españoles, minoristas de energía, proveedores de chipsets IoT y promotores inmobiliarios en Madrid, Barcelona, Valencia y Sevilla. Estas conversaciones aclararon las tasas de instalación en el mundo real, los precios de venta medios y el impacto de subsidios como el PREE 5000, que posteriormente reconciliamos con los comentarios de encuestas realizadas a usuarios pioneros y personas mayores que consideran soluciones de envejecimiento en el hogar.

Investigación documental

Iniciamos el trabajo documental recopilando datos de referencia de fuentes de primer nivel, como el Instituto Nacional de Estadística de España para el parque de viviendas y la penetración de banda ancha, Red Eléctrica de España para las tarifas eléctricas domésticas y los archivos de despliegue de contadores inteligentes de Eurostat. Los portales de asociaciones sectoriales, incluidos AFME para los envíos de equipos eléctricos y Domotys para los instaladores de domótica, nos ayudaron a rastrear el suministro nacional.

A continuación, nuestro equipo analizó los informes 10-K de las empresas, las presentaciones para inversores y los archivos de medios de comunicación de referencia en Dow Jones Factiva para establecer puntos de referencia de precios unitarios y distribución por canales. Determinadas bases de datos de pago (D&B Hoovers para datos financieros y Questel para patentes recientes relacionadas con Matter) completaron el panorama. Esta lista es ilustrativa; se consultaron muchas fuentes adicionales, tanto abiertas como de suscripción, para la validación cruzada.

Dimensionamiento del mercado y previsión

La construcción descendente partió de los recuentos de viviendas ocupadas, la cobertura de hogares con FTTH y 5G, y los niveles de penetración de dispositivos inteligentes. Los resultados se sometieron a pruebas de resistencia mediante instantáneas ascendentes que multiplicaron los ASP muestreados por los volúmenes de envío procedentes de datos aduaneros y verificaciones de distribuidores. Las variables clave incluyen la adopción de subsidios para reformas, el tamaño medio del hogar, la cuota de dispositivos habilitados para Matter, las variaciones en el precio de la electricidad residencial y la cuota del comercio electrónico en las ventas de electrodomésticos; cada una se proyecta mediante regresión multivariante y análisis de escenarios. Las lagunas en los datos de entrada ascendentes, especialmente en los kits de bricolaje, se subsanaron utilizando medias ponderadas obtenidas de entrevistas con instaladores.

Ciclo de validación de datos y actualización

Los resultados pasan por tres filtros: pantallas de varianza automatizadas, revisión por pares a cargo de un segundo analista y aprobación de la dirección. Los modelos se actualizan anualmente, aunque activamos actualizaciones a mitad de ciclo si España revisa las subvenciones de eficiencia energética o si grandes proveedores lanzan líneas de productos relevantes. Se realiza una breve llamada de reconfirmación antes de cada entrega al cliente para garantizar que las cifras se mantienen actualizadas.

Por qué la base de referencia de Mordor para el hogar inteligente en España es fiable

Las estimaciones publicadas difieren porque las empresas seleccionan cestas de dispositivos, trayectorias de precios y calendarios de actualización distintos.

Al anclar el volumen a métricas de vivienda y conectividad específicas de España que actualizamos anualmente, Mordor Intelligence minimiza dicha desviación.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 0,92 B (2025) | Mordor Intelligence | - |

| USD 1,23 B (2023) | Regional Consultancy A | una cartera de productos más amplia y un año base más antiguo inflan el valor |

| USD 3,26 B (2023) | Global Consultancy B | incluye servicios de suscripción y aplica una curva de penetración agresiva |

Estos contrastes demuestran que cuando el alcance, el calendario y la disciplina de validación se alinean, nuestra base de referencia equilibrada ofrece a los responsables de la toma de decisiones una base fiable para la planificación del crecimiento.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual y la previsión de crecimiento del mercado de hogares inteligentes en España?

El mercado de hogares inteligentes en España tiene un valor de USD 1,01 mil millones en 2026 y se proyecta que alcance USD 1,57 mil millones en 2031, con una CAGR del 9,27% durante 2026-2031.

¿Qué tipo de hogar lidera la adopción?

Las Viviendas Unifamiliares dominan con el 65,12% de los ingresos en 2025 gracias a una mayor flexibilidad para reformas y capacidad de energía solar en el tejado.

¿Por qué crecen más rápido las Unidades Multifamiliares?

Las unidades multifamiliares se benefician de la infraestructura compartida, los menores costes por unidad y la marca «lista para el hogar inteligente» impulsada por los promotores, expandiéndose a una CAGR del 10,98% hasta 2031.

¿Cómo influyen los subsidios para reformas en la adopción?

Programas como el PREE 5000 y las generosas deducciones fiscales reducen el desembolso de capital hasta en un 40%, acelerando los plazos de instalación de dispositivos conectados.

¿Qué estándares de conectividad deben priorizar los compradores?

Los dispositivos compatibles con Matter que funcionan sobre Wi-Fi o Thread garantizan la compatibilidad entre marcas y protegen las compras frente a cambios en los ecosistemas.

¿Qué regiones están avanzando más rápidamente?

Valencia y Murcia lideran con una CAGR proyectada del 9,96%, impulsadas por la adopción de energía solar, la diversificación industrial y la expansión de la cobertura de fibra.

Última actualización de la página el: