Tamaño y Participación del Mercado de Seguridad para el Hogar Inteligente

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 41.69 Mil millones de dólares |

| Tamaño del Mercado (2031) | 90.93 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.88% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguridad para el Hogar Inteligente por Mordor Intelligence

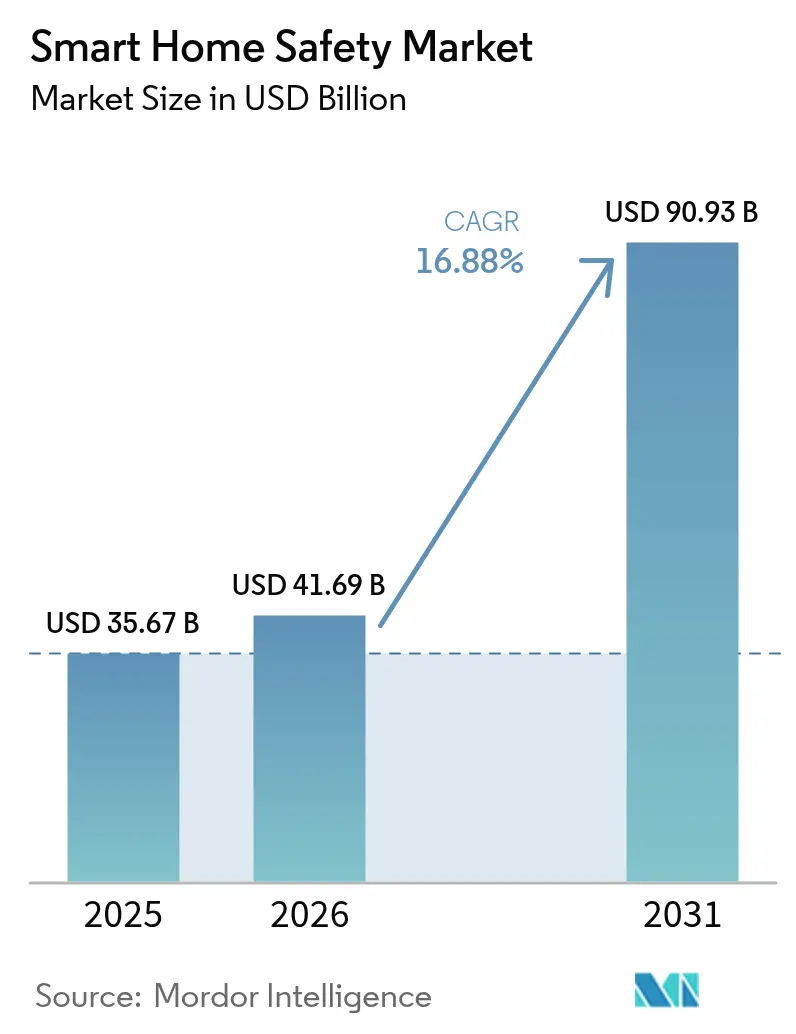

El tamaño del mercado de Seguridad para el Hogar Inteligente en 2026 se estima en USD 41.690 millones, creciendo desde el valor de 2025 de USD 35.670 millones, con proyecciones para 2031 que muestran USD 90.930 millones, creciendo a una CAGR del 16,88% durante el período 2026-2031. Los crecientes incentivos de las aseguradoras que reducen las primas para los hogares conectados, la caída en los precios de los sensores y los programas de reforma de la UE que agrupan dispositivos de seguridad con mejoras de eficiencia energética siguen siendo catalizadores de crecimiento decisivos. Los ecosistemas tecnológicos continúan unificándose en torno a plataformas compatibles con Matter, lo que permite la interoperabilidad entre marcas y acelera la adopción de múltiples dispositivos. Las adquisiciones estratégicas —como la compra de Snap One por parte de Resideo— señalan una carrera en aceleración por controlar redes de distribución e instalación verticalmente integradas. Mientras tanto, los requisitos de privacidad por diseño en la UE y California están impulsando a los proveedores a incorporar análisis en el dispositivo que minimizan la exposición a la nube, un movimiento que amplía la demanda potencial entre los hogares sensibles a la privacidad.

Principales Conclusiones del Informe

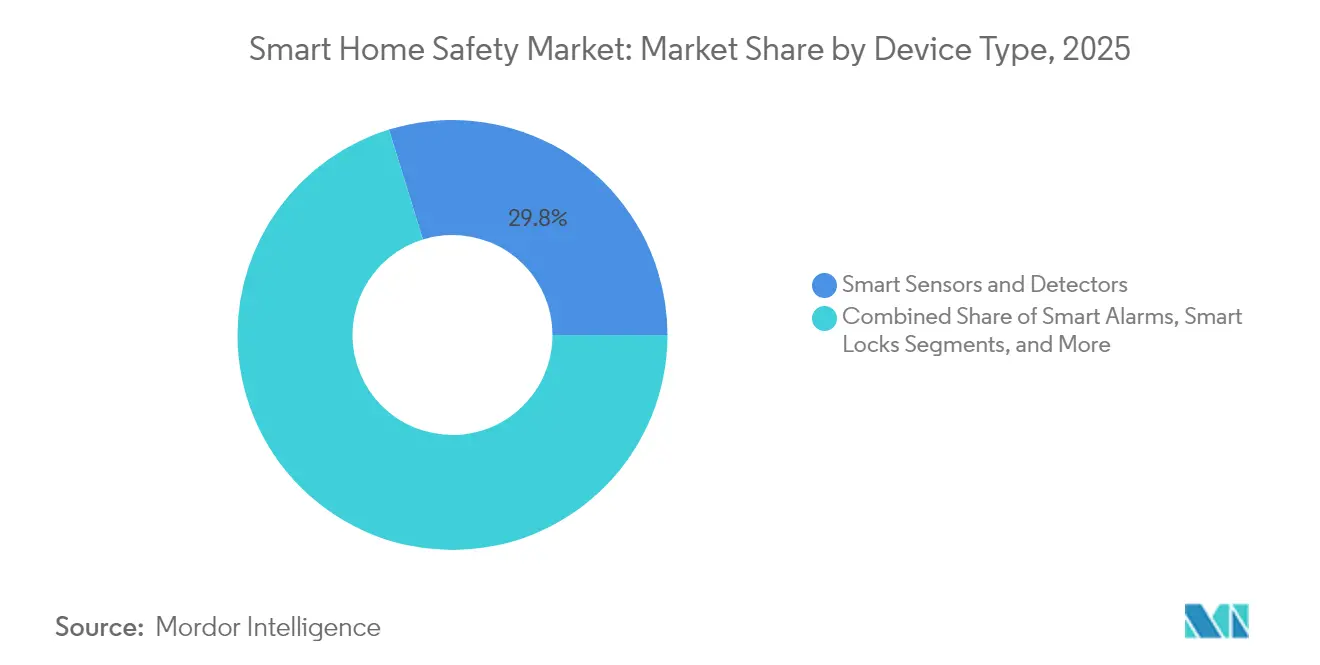

- Por tipo de dispositivo, los sensores y detectores inteligentes lideraron con una participación del 29,78% en el mercado de Seguridad para el Hogar Inteligente en 2025, mientras que se proyecta que los centros de seguridad integrados avancen a una CAGR del 18,74% hasta 2031.

- Por tecnología de conectividad, Wi-Fi mantuvo una participación del 56,85% en 2025, mientras que se prevé que Thread crezca a una CAGR del 18,21% hasta 2031.

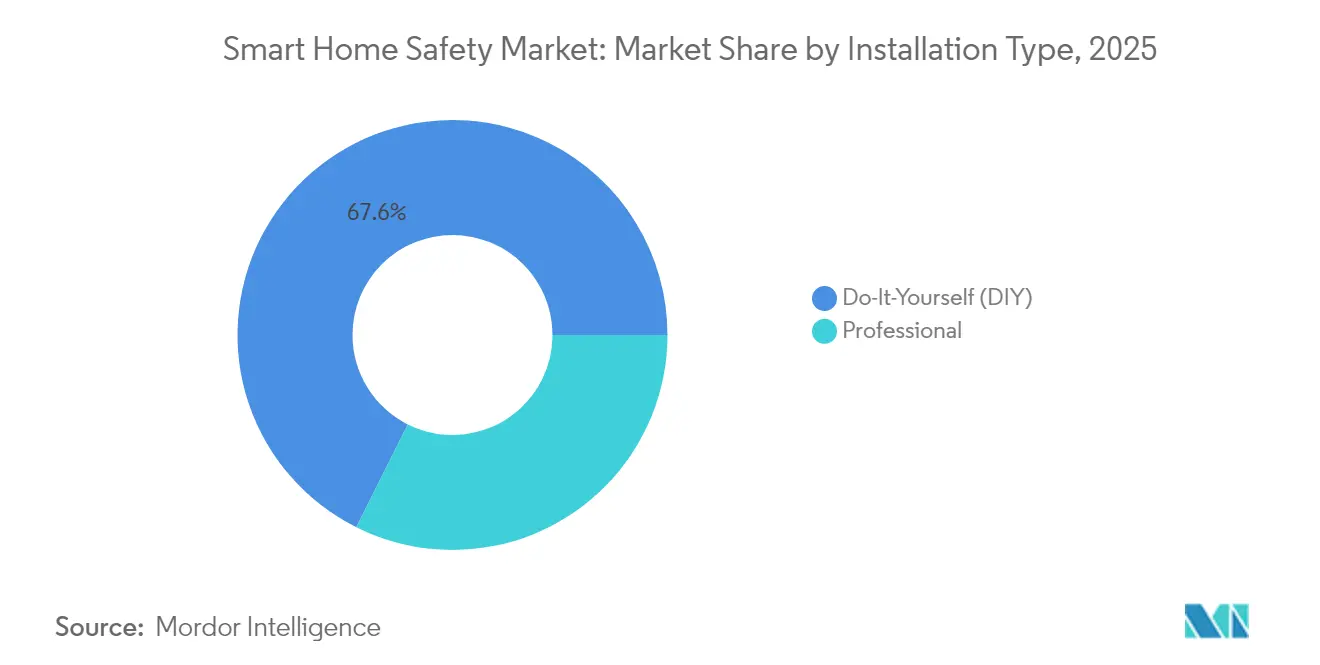

- Por tipo de instalación, las soluciones DIY (Hágalo Usted Mismo) representaron una participación del 67,62% en 2025, aunque los servicios de instalación profesional se están expandiendo a una CAGR del 18,96% durante el mismo período.

- Por canal de ventas, las plataformas en línea generaron una participación de ingresos del 58,15% en 2025 y se espera que registren una CAGR del 17,76% hasta 2031.

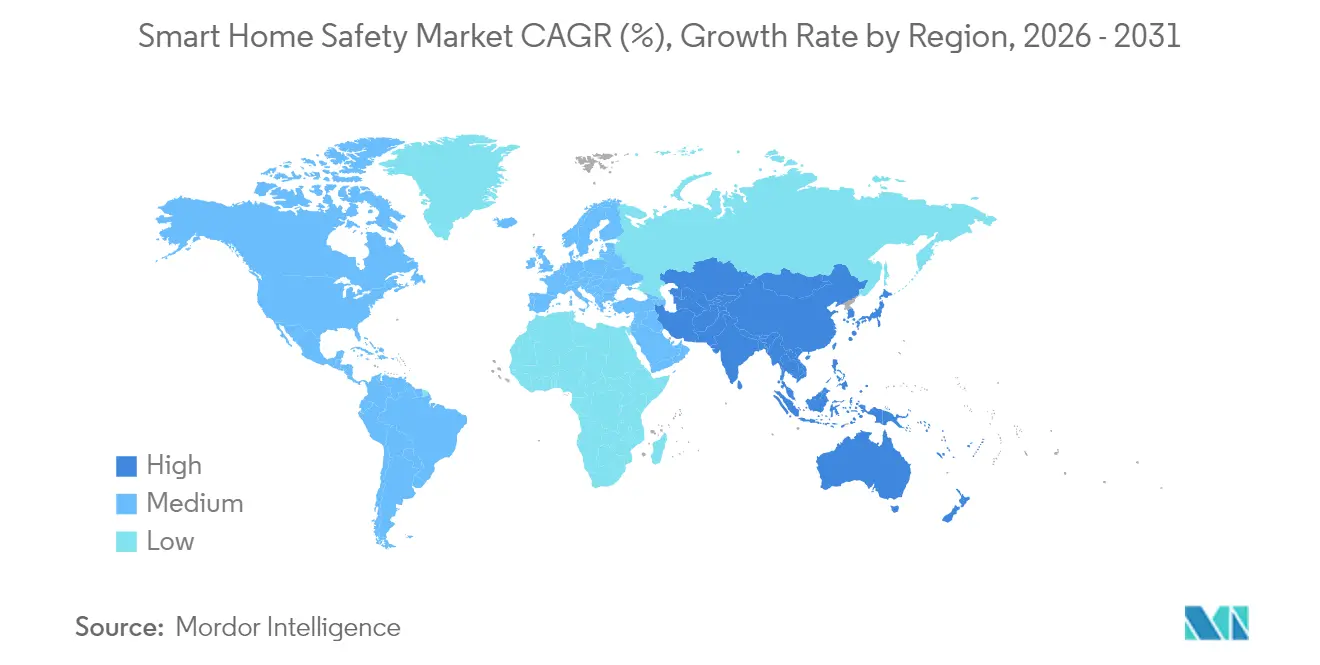

- Por geografía, América del Norte representó una participación del 39,25% en 2025, mientras que Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 18,45% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Seguridad para el Hogar Inteligente

Análisis del Impacto de los Factores Impulsores*

| Factor Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida caída en los precios medios de venta (ASP) de sensores y cámaras | +3.2% | Global, con mayor intensidad en los centros de fabricación de Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento en los descuentos asociados con aseguradoras | +2.8% | América del Norte y la UE, en expansión hacia los centros urbanos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Integración con asistentes de voz y centros domésticos | +2.1% | Global, liderado por América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Aumento de robos e incendios en zonas urbanas | +1.9% | Centros urbanos globales, especialmente ciudades de mercados emergentes | Largo plazo (≥ 4 años) |

| Monitoreo remoto de cuidado del hogar obligatorio en naciones con poblaciones envejecidas | +1.7% | Japón, Alemania, Corea del Sur, con efecto expansivo hacia otros mercados desarrollados | Largo plazo (≥ 4 años) |

| Fondos de reforma de eficiencia energética de la UE que incluyen IoT de seguridad | +1.5% | Unión Europea, con posible replicación en otras regiones desarrolladas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Caída en los Precios Medios de Venta (ASP) de Sensores y Cámaras

Debido al exceso de oferta en las líneas de semiconductores heredadas, los costos de los componentes para sensores de movimiento, humo y CO continúan cayendo, lo que permite a los fabricantes posicionar kits de nivel básico completos por debajo de USD 200, preservando los márgenes a través de suscripciones de monitoreo. Los proveedores de plataformas responden agrupando suscripciones de análisis predictivo que elevan el valor de vida del cliente. Estas dinámicas amplían el mercado de Seguridad para el Hogar Inteligente más allá de los hogares premium, con minoristas de economías emergentes que ahora ofrecen kits de inicio mediante modelos de microfinanciación. La comoditización del hardware impulsa simultáneamente a los titulares hacia la diferenciación de software y los ingresos por servicios. La presión deflacionaria resultante sigue siendo un viento de cola decisivo para el mercado de Seguridad para el Hogar Inteligente.

Aumento en los Descuentos Asociados con Aseguradoras

Las aseguradoras de propiedades tratan cada vez más los datos de sensores en tiempo real como oro actuarial. State Farm, Liberty Mutual y otras aseguradoras ofrecen subsidios para equipos o reducciones de primas del 5%-20% a cambio de flujos de datos que verifican el estado de los dispositivos. Estos programas acortan los períodos de recuperación de la inversión a tan solo tres años y crean embudos de ventas recurrentes para los fabricantes de dispositivos y los instaladores profesionales. El ciclo virtuoso se profundiza a medida que las menores tasas de siniestralidad validan el modelado actuarial, lo que impulsa a las aseguradoras a ampliar los incentivos a nuevas clases de productos, como sensores de fugas de agua y monitores para el envejecimiento en el hogar.

Integración con Asistentes de Voz y Centros Domésticos

Las plataformas de voz han madurado hasta convertirse en orquestadores de seguridad que fusionan datos de cámaras, cerraduras de puertas y sensores ambientales. Alexa+ de Amazon introduce rutinas de inteligencia artificial generativa que llaman de forma autónoma a los servicios de emergencia cuando se alcanzan umbrales de anomalía correlacionados. La malla de baja latencia de Thread 1.4 reduce aún más la dependencia de los relés en la nube, permitiendo activaciones de alarma en menos de un segundo dentro del hogar. [1]Thread Group, "Thread 1.4 Allana el Camino para que los Dispositivos Inteligentes Trabajen Juntos", threadgroup.org A medida que los proveedores integran análisis de vanguardia que preservan la privacidad en los centros, la adopción entre los consumidores de la UE —históricamente cautelosos ante el riesgo de vigilancia— ha comenzado a aumentar.

Aumento de Robos e Incendios en Zonas Urbanas

Las estadísticas de delincuencia municipal muestran incrementos persistentes en los delitos contra la propiedad en las grandes metrópolis, mientras que los departamentos de bomberos informan un aumento de incidentes relacionados con la cocina a medida que los hogares cocinan con mayor frecuencia tras la pandemia. Las aseguradoras estiman que el 60% de los ladrones evita los hogares que exhiben alarmas inteligentes visibles, lo que respalda la demanda de instalaciones orientadas a la disuasión. Los gobiernos están pilotando proyectos de mapeo del crimen en los vecindarios que recopilan alertas de sensores colectivamente, posicionando el mercado de Seguridad para el Hogar Inteligente como un eje público-privado para la resiliencia urbana.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo inicial de dispositivos e instalación | -2.1% | Global, con mayor intensidad en mercados emergentes y segmentos sensibles al precio | Corto plazo (≤ 2 años) |

| Vulnerabilidad cibernética y preocupaciones de privacidad | -1.8% | Global, especialmente en la UE y California | Mediano plazo (2-4 años) |

| Congestión del espectro radioeléctrico en ciudades inteligentes densas | -0.9% | Centros urbanos en mercados desarrollados, en expansión hacia megaciudades emergentes | Largo plazo (≥ 4 años) |

| Regulaciones de alquiler para personas de bajos ingresos que limitan los cambios en instalaciones fijas | -0.7% | Mercados de alquiler de América del Norte y la UE, con posible expansión global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial de Dispositivos e Instalación

Aunque el hardware es más económico, los paquetes completos de seguridad inteligente con instalación profesional aún parten de cerca de USD 900, con cuotas de monitoreo que añaden entre USD 25 y USD 50 mensuales. La sensibilidad al precio retrasa la adopción entre propietarios e inquilinos de menores ingresos. Los aumentos de precios vinculados a aranceles sobre las importaciones chinas amplifican el impacto en el precio final, incluso cuando las aseguradoras compensan parcialmente los gastos con créditos sobre las primas. Los proveedores responden ofreciendo paquetes de hardware como servicio que distribuyen los costos en contratos plurianuales —un modelo que emula los planes de telefonía móvil— para mantener la accesibilidad al mercado de Seguridad para el Hogar Inteligente.

Vulnerabilidad Cibernética y Preocupaciones de Privacidad

Las brechas de seguridad de IoT de alto perfil han generado desconfianza, especialmente en la UE, donde la Ley de Resiliencia Cibernética exige características de seguridad por diseño a partir de junio de 2025. [2]Comisión Europea, "Directiva sobre Eficiencia Energética de los Edificios", energy.ec.europa.eu Los consumidores temen que las cámaras comprometidas o las cerraduras inteligentes puedan proporcionar a los atacantes acceso físico. Los estándares de la industria ahora exigen cifrado de extremo a extremo, parches automáticos y anonimización en el dispositivo. El análisis en el borde de la red —que procesa los flujos de video localmente— emerge como una mitigación clave que tranquiliza a los compradores conscientes de la privacidad y respalda la expansión continua del mercado de Seguridad para el Hogar Inteligente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Los Sensores Impulsan el Volumen, los Centros Integrados Capturan la Prima

Los sensores y detectores inteligentes aseguraron una participación del 29,78% en el mercado de Seguridad para el Hogar Inteligente en 2025, anclados por los mandatos de los códigos de construcción para alarmas de humo y monóxido de carbono. Los centros de seguridad integrados, aunque de menor tamaño en ingresos hoy en día, exhiben el mayor impulso con una CAGR proyectada del 18,74% hasta 2031, a medida que los hogares prefieren el control desde una sola aplicación. El posicionamiento competitivo ahora depende de algoritmos de inteligencia artificial que fusionan datos de movimiento, acústica y temperatura en alertas predictivas. Los proveedores diversifican los ingresos vinculando los centros a análisis avanzados en la nube, reforzando los modelos de negocio centrados en servicios en el mercado de Seguridad para el Hogar Inteligente.

Las tendencias de convergencia ubican las cámaras inteligentes, las cerraduras y los monitores ambientales detrás de interfaces unificadas, ampliando las tasas de conexión de los centros. Los dispositivos compatibles con Matter tranquilizan a los compradores sobre la compatibilidad futura, fomentando paquetes de múltiples dispositivos que elevan los precios medios de venta. A medida que los centros transmiten diagnósticos en tiempo real a las aseguradoras, los tiempos de procesamiento de siniestros se reducen, creando ciclos de retroalimentación que impulsan más instalaciones. Los dispositivos de nicho —como los sensores inteligentes de rotura de vidrio— siguen siendo incipientes pero ganan terreno en propiedades híbridas comerciales-residenciales interesadas en alta seguridad. En general, el sólido crecimiento de volumen en los sensores fundacionales garantiza una demanda de base, mientras que los centros capturan grupos de beneficios desproporcionados dentro del mercado de Seguridad para el Hogar Inteligente.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología de Conectividad: El Dominio del Wi-Fi es Desafiado por la Innovación de Thread

Wi-Fi representó el 56,85% del tamaño del mercado de Seguridad para el Hogar Inteligente en 2025, debido a la penetración casi universal de los routers domésticos que simplifica la incorporación. Sin embargo, la contención del ancho de banda y las limitaciones en el consumo de energía impulsan la migración hacia Thread, cuyo crecimiento se prevé que alcance una CAGR del 18,21%. Thread 1.4 refuerza las topologías de malla en estrella, lo que permite que los sensores alimentados por batería autocorrijan las rutas de red sin necesidad de pasarelas propietarias. Zigbee sigue siendo relevante en proyectos instalados profesionalmente que priorizan la resiliencia frente a interferencias, mientras que la pila propietaria de Z-Wave ve una disminución del soporte de los fabricantes de equipos originales (OEM) en medio de la convergencia de Matter.

Los centros multiprotocolo ahora incorporan Wi-Fi 6 para video de alta definición, Thread para periféricos de bajo consumo y conmutación por error celular para redundancia. Los proveedores enfatizan el itinerancia fluida entre las bandas de 2,4 GHz y 6 GHz para reducir la latencia en las señales de emergencia. A medida que los proveedores de banda ancha distribuyen routers Wi-Fi 7 con enrutadores de borde Thread integrados, los obstáculos de interoperabilidad continúan reduciéndose, ampliando la base potencial del mercado de Seguridad para el Hogar Inteligente.

Por Tipo de Instalación: La Popularidad del DIY Oculta el Crecimiento Profesional

Los paquetes DIY (Hágalo Usted Mismo) captaron una participación del 67,62% en el mercado de Seguridad para el Hogar Inteligente en 2025, ya que la configuración guiada por aplicación y los diseños de batería insertable permiten a los propietarios instalar dispositivos en menos de 30 minutos. Sin embargo, los servicios profesionales superan el crecimiento general del sector a una CAGR del 18,96%, impulsados por los requisitos de las aseguradoras para instalaciones certificadas y por implementaciones de múltiples sensores más grandes en propiedades de alto valor. Empresas como Resideo aprovechan las redes de instaladores nacionales adquiridas a través de Snap One para ofrecer suscripciones de monitoreo adicionales.

Es probable que la bifurcación persista: los usuarios de nivel básico comienzan con sensores DIY y migran a sistemas integrados profesionalmente a medida que añaden cámaras, cerraduras inteligentes y detectores de fugas de agua. Los instaladores profesionales se diferencian ofreciendo mantenimiento periódico, actualizaciones de firmware y cumplimiento garantizado de las alarmas —todas características que aumentan los costos de cambio y profundizan la fidelización de los clientes en el mercado de Seguridad para el Hogar Inteligente.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Ventas: El Dominio en Línea se Acelera en Todos los Segmentos

Las plataformas de comercio electrónico generaron el 58,15% de los ingresos por dispositivos en 2025 y continúan ganando terreno a medida que las marcas pivotan hacia tiendas directas al consumidor que agrupan hardware con suscripciones de aplicaciones. Los configuradores en línea ahora simulan la distribución de habitaciones, ayudando a los compradores a optimizar la ubicación de los sensores antes de completar la compra. Los portales de aseguradoras actúan como canales de venta emergentes, emitiendo códigos de cupón que vinculan el hardware con descuento a los identificadores de los asegurados cuando los dispositivos se conectan en línea.

Los minoristas especializados físicos protegen su cuota hospedando demostraciones en vivo y ofreciendo reservas de instalación profesional en el mismo día, pero el tráfico de clientes se desplaza hacia modelos de compra en línea y recogida en tienda. Las grandes cadenas de distribución se centran en los kits de nivel básico posicionados junto a los altavoces inteligentes, reforzando el bloqueo del ecosistema para los compradores por primera vez. En todos los canales, los datos de inventario unificados y la logística de envío directo mejoran la velocidad de cumplimiento, manteniendo el mercado de Seguridad para el Hogar Inteligente alineado con la evolución más amplia del comercio minorista omnicanal.

Análisis Geográfico

América del Norte mantuvo una participación del 39,25% en el mercado de Seguridad para el Hogar Inteligente en 2025, respaldada por suscripciones de monitoreo consolidadas y colaboraciones agresivas entre operadoras de telecomunicaciones y aseguradoras que subvencionan el hardware. Los estándares federales de energía hacen referencia cada vez más a los dispositivos de seguridad conectados como vías aceptables para el cumplimiento normativo, creando un impulso regulatorio indirecto. Los márgenes se mantienen saludables a pesar de los vientos en contra arancelarios, porque los ingresos por servicios premium compensan la inflación del hardware. Canadá sigue patrones similares, mientras que México aprovecha las tendencias de relocalización para atraer inversiones en ensamblaje de dispositivos que reducen los precios domésticos.

Asia-Pacífico es la región de más rápido crecimiento, avanzando a una CAGR del 18,45% hasta 2031. Japón es pionero en programas de envejecimiento en el hogar que reembolsan a las familias por paquetes de monitoreo equipados con inteligencia artificial. China escala los despliegues masivos a través de presupuestos municipales de ciudades inteligentes, aunque los proveedores globales enfrentan regulaciones de soberanía de datos que exigen centros de datos locales. India y el Sudeste Asiático se benefician del aumento de la penetración de teléfonos inteligentes y de los planes de micropagos habilitados por fintech que distribuyen los costos del hardware. Australia y Singapur adoptan la biometría premium de forma temprana, estableciendo estándares que gradualmente se difunden a nivel regional.

Europa equilibra las normas de privacidad con los mandatos de reforma. La Directiva sobre Eficiencia Energética de los Edificios vincula la financiación pública a la integración de tecnologías de ahorro energético y seguridad, canalizando capital hacia paquetes IoT combinados. La institución de estándares técnicos de Alemania formaliza directrices para detectores de humo interoperables, mientras que el Reino Unido despliega subvenciones orientadas a la comunidad que financian redes de cámaras vecinales. Los mercados del sur de Europa aceleran el crecimiento en la fase tardía del ciclo a medida que los fondos de cohesión de la UE financian renovaciones de bloques de apartamentos que incluyen alarmas conectadas. Europa del Este atrae a fabricantes por contrato con costos laborales competitivos, posicionando la subregión como base de exportación para el mercado más amplio de Seguridad para el Hogar Inteligente.

Panorama Competitivo

La fragmentación define el mercado de Seguridad para el Hogar Inteligente actual, con los cinco principales proveedores controlando muy por debajo del 30% de los ingresos globales. Los titulares de seguridad establecidos —ADT, Vivint y Resideo— aprovechan sus bases de suscriptores de monitoreo para financiar la I+D en análisis asistidos por inteligencia artificial. Los grandes actores tecnológicos —Amazon, Google y Apple— apuestan por la fidelización del ecosistema integrando características de seguridad en centros de voz y dispositivos portátiles. Las empresas emergentes se centran en casos de uso hiperespecíficos, como las cerraduras inteligentes de reconocimiento de venas de la palma introducidas por Eufy a USD 399,99, que prometen una precisión de autenticación del 99,99999%.

El impulso de adquisiciones aumentó en 2024-2025 a medida que los propietarios de plataformas buscaban profundidad de canal y firmware propietario. La compra de Snap One por parte de Resideo amplió su alcance de instaladores y su catálogo de marcas privadas, mientras que la integración continua de ADT con Google Nest mejora la precisión de la visión computacional sin grandes costos de rediseño del hardware. Los ciclos de innovación se acortan: la adopción de Thread 1.4 pasó de la especificación a los productos en envío en menos de 12 meses, obligando a los rezagados a celebrar acuerdos de licencia o arriesgarse a quedar obsoletos.

La diferenciación competitiva ahora pivota sobre la fiabilidad del servicio, las protecciones de privacidad y la amplitud del ecosistema. Los proveedores que integran cifrado de extremo a extremo y análisis de video local ganan contratos en los estrictos mercados de la UE. Otros cultivan alianzas con aseguradoras que garantizan volúmenes mínimos de hardware. A medida que la competencia de precios se intensifica a nivel de dispositivos, la expansión rentable depende de los ciclos de vida del software por suscripción que extienden los ingresos más allá de la venta inicial, reforzando una trayectoria centrada en servicios para el mercado de Seguridad para el Hogar Inteligente.

Líderes de la Industria de Seguridad para el Hogar Inteligente

ADT Inc.

Amazon Ring LLC

Google Nest Labs LLC

Simplisafe Inc.

Vivint Smart Home Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: ADT reportó un crecimiento de ingresos del 7% en el primer trimestre de 2025, alcanzando USD 1.300 millones, y un ingreso mensual recurrente de USD 360 millones.

- Marzo de 2025: Eufy presentó la cerradura inteligente FamiLock S3 Max con reconocimiento de venas de la palma a USD 399,99.

- Febrero de 2025: Amazon lanzó la suscripción Alexa+ con rutinas de seguridad de inteligencia artificial generativa.

- Febrero de 2025: Alarm.com cerró 2024 con USD 631,2 millones en ingresos por SaaS y licencias, citando mejoras en el análisis de video con inteligencia artificial.

- Enero de 2025: Resideo completó la adquisición de Snap One para profundizar los canales de instaladores profesionales.

- Septiembre de 2024: Thread Group publicó la especificación Thread 1.4 que soporta la interoperabilidad entre marcas.

Alcance del Informe Global del Mercado de Seguridad para el Hogar Inteligente

El mercado global de seguridad para el hogar inteligente está estructurado para rastrear la dinámica de demanda de varios dispositivos de seguridad, incluidas cámaras inteligentes, timbres inteligentes, cerraduras inteligentes, alarmas, sensores y detectores (sensores de puertas y ventanas, sensores de rotura de vidrio, detectores de humo, detectores de inundación, detectores de perímetro y movimiento) entre otros.

El Mercado de Seguridad para el Hogar Inteligente está segmentado por tipo de dispositivo (Alarmas Inteligentes, Cerraduras Inteligentes, Sensores y Detectores Inteligentes, Sistemas Inteligentes de Cámaras y Monitoreo) y Geografía. Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Alarmas Inteligentes |

| Cerraduras Inteligentes |

| Sensores y Detectores Inteligentes |

| Cámaras Inteligentes y Sistemas de Monitoreo |

| Centros de Seguridad Integrados |

| Otros Tipos de Dispositivos |

| Wi-Fi |

| Bluetooth |

| Zigbee |

| Z-Wave |

| Thread |

| Celular/LTE |

| Otra Conectividad |

| Hágalo Usted Mismo (DIY) |

| Profesional |

| En Línea |

| Fuera de Línea – Tiendas Especializadas |

| Fuera de Línea – Grandes Superficies y Tiendas de Mejoras del Hogar |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Singapur | ||

| Malasia | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Dispositivo | Alarmas Inteligentes | ||

| Cerraduras Inteligentes | |||

| Sensores y Detectores Inteligentes | |||

| Cámaras Inteligentes y Sistemas de Monitoreo | |||

| Centros de Seguridad Integrados | |||

| Otros Tipos de Dispositivos | |||

| Por Tecnología de Conectividad | Wi-Fi | ||

| Bluetooth | |||

| Zigbee | |||

| Z-Wave | |||

| Thread | |||

| Celular/LTE | |||

| Otra Conectividad | |||

| Por Tipo de Instalación | Hágalo Usted Mismo (DIY) | ||

| Profesional | |||

| Por Canal de Ventas | En Línea | ||

| Fuera de Línea – Tiendas Especializadas | |||

| Fuera de Línea – Grandes Superficies y Tiendas de Mejoras del Hogar | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Singapur | |||

| Malasia | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de Seguridad para el Hogar Inteligente para 2031?

Se espera que el mercado de Seguridad para el Hogar Inteligente alcance los USD 90.930 millones para 2031, creciendo a una CAGR del 16,88% desde 2026.

¿Qué categoría de dispositivo lideró el mercado de Seguridad para el Hogar Inteligente en 2025?

Los sensores y detectores inteligentes lideraron con una participación del 29,78%, lo que refleja su papel como componentes de seguridad obligatorios en los edificios residenciales.

¿Por qué las aseguradoras están interesadas en los dispositivos de seguridad para el hogar inteligente?

Los datos en tiempo real de los sensores conectados reducen la frecuencia de los siniestros, por lo que las aseguradoras ofrecen descuentos del 5%-20% sobre las primas o hardware subvencionado, acelerando la adopción.

¿Cómo está influyendo Thread 1.4 en las elecciones de conectividad?

La malla de bajo consumo y la compatibilidad entre marcas de Thread 1.4 impulsan una CAGR del 18,21% para los dispositivos basados en Thread, desafiando el dominio del Wi-Fi.

¿Cuál es la principal barrera que limita la adopción de seguridad inteligente en los mercados emergentes?

Los altos costos iniciales de equipos e instalación siguen siendo la principal restricción, especialmente cuando los aumentos de precios relacionados con aranceles elevan los sistemas más allá de los presupuestos domésticos.

¿Las regulaciones de privacidad están ayudando u obstaculizando el crecimiento del mercado?

Las normas más estrictas inicialmente ralentizaron la adopción, pero ahora fomentan la confianza al exigir características de seguridad por diseño, lo que en última instancia apoya la expansión sostenida del mercado de Seguridad para el Hogar Inteligente.

Última actualización de la página el: