Tamaño y participación del mercado de energía térmica de Canadá

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

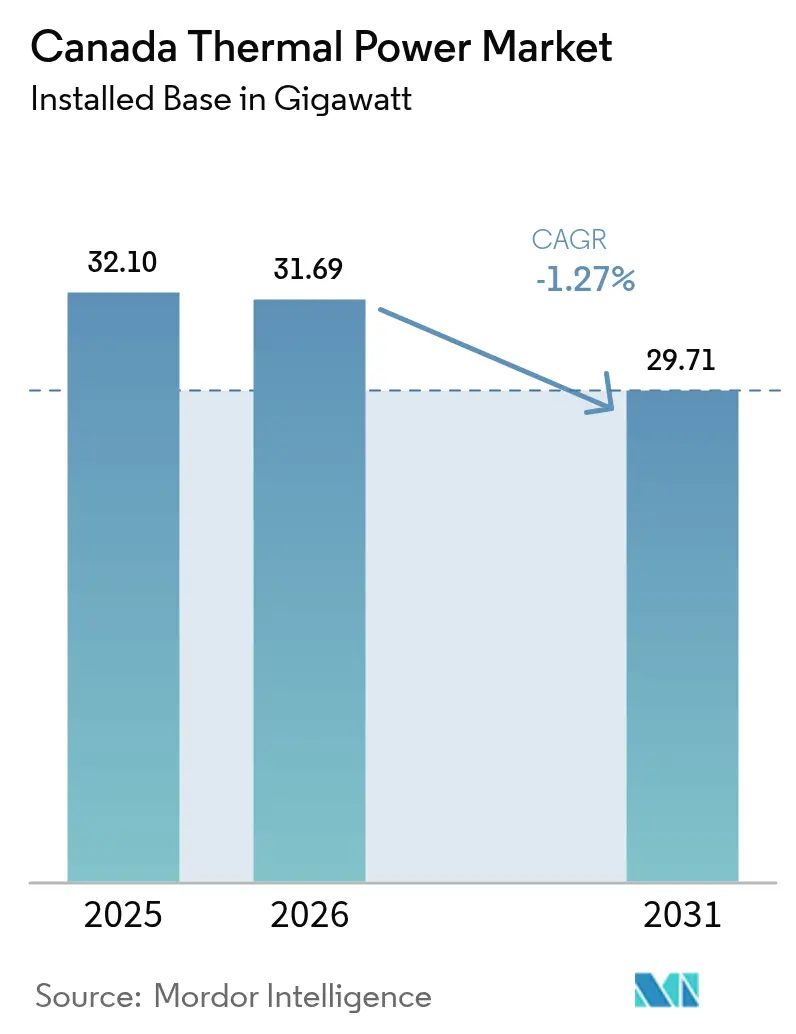

| Tamaño del mercado en el año base (2025) | 32.10 gigavatio |

| Volumen del Mercado (2026) | 31.69 gigavatio |

| Volumen del Mercado (2031) | 29.71 gigavatio |

| Tasa de crecimiento (2026 - 2031) | -1.27% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de energía térmica de Canadá por Mordor Intelligence

El tamaño del mercado de energía térmica de Canadá en 2026 se estima en 31,69 gigavatios, creciendo desde el valor de 2025 de 32,10 gigavatios, con proyecciones para 2031 de 29,71 gigavatios, creciendo a una CAGR del -1,27% entre 2026 y 2031.

El retiro acelerado del carbón bajo el mandato federal de eliminación progresiva y el límite de 65 tCO₂/GWh establecido en las Regulaciones de Electricidad Limpia de 2024 son los principales catalizadores de la contracción; sin embargo, las mejoras en ciclo combinado de gas natural amortiguan la caída general al elevar la eficiencia de la flota y reducir las emisiones por unidad. El mercado eléctrico desregulado de Alberta, el crecimiento de la demanda impulsado por el GNL en Columbia Británica y la brecha de confiabilidad de Saskatchewan tras el abandono del carbón sustentan colectivamente la demanda de reemplazo, mientras que los créditos fiscales federales de inversión y de captura de carbono inclinan la economía de los proyectos hacia activos de gas con captura y almacenamiento de carbono (CCS). Las ampliaciones de cogeneración industrial dentro de las arenas petrolíferas, las plantas de punta de arranque rápido que compiten por pagos de capacidad y las turbinas preparadas para hidrógeno que protegen las plantas ante el aumento de los precios del carbono constituyen los principales nodos de oportunidad. Mientras tanto, los contratos de compraventa de energía (PPA) renovables corporativos, la ampliación de la capacidad de interconexión con Quebec y el aumento de los costos del carbono comprimen los márgenes de chispa en el mercado libre y refuerzan el cambio del despacho en base hacia fuentes de ingresos orientadas a la flexibilidad.

Conclusiones clave del informe

- Por tipo de combustible, el gas natural captó el 46,85% de la participación del mercado de plantas de energía térmica de Canadá en 2025, y se prevé que el segmento se expanda a una CAGR del 2,66% hasta 2031.

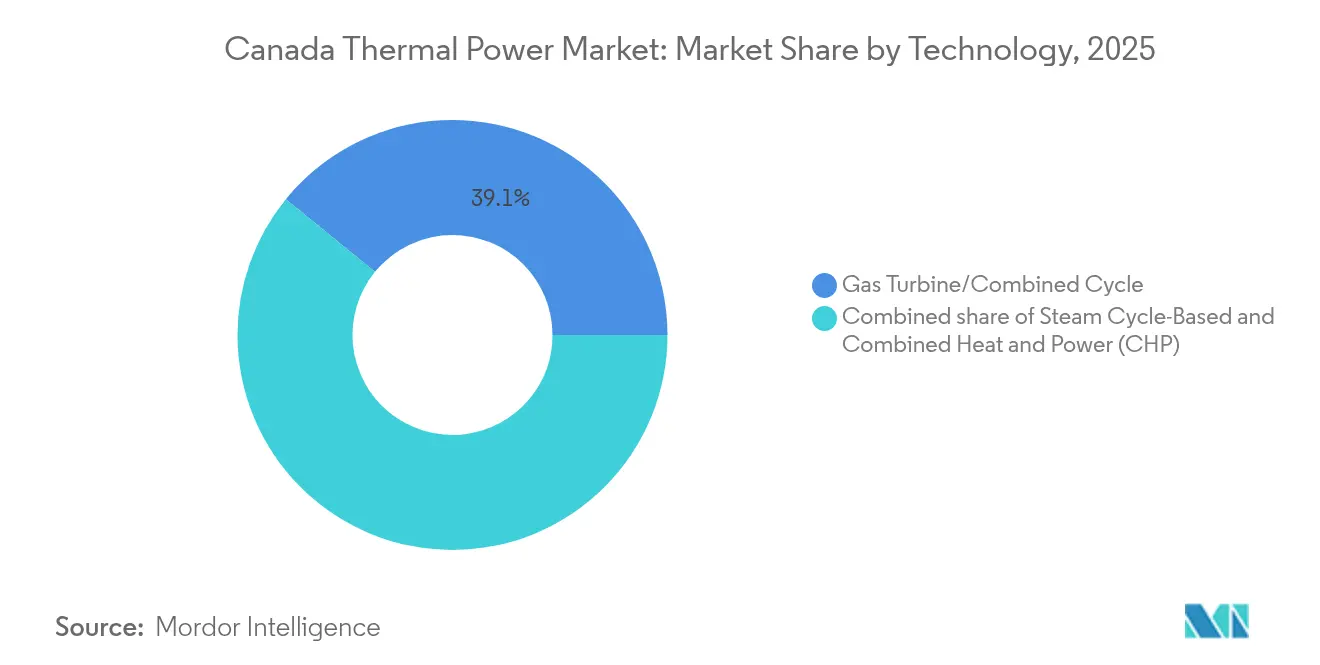

- Por tecnología, las unidades de turbina de gas y ciclo combinado representaron el 39,12% del tamaño del mercado de plantas de energía térmica de Canadá en 2025 y se espera que crezcan a una CAGR del 2,02% hasta 2031.

- Por método de combustión, los sistemas basados en turbinas representaron el 59,15% del tamaño del mercado de plantas de energía térmica de Canadá en 2025 y avanzarán a una CAGR del 2,55% entre 2026 y 2031.

- Por aplicación, las plantas de autoproducción industrial de energía registraron el 15,35% de la participación del mercado de plantas de energía térmica de Canadá en 2025 y se prevé que registren la CAGR más rápida del 3,19% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de energía térmica de Canadá

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Sustitución de la flota de carbón envejecida por plantas de ciclo combinado de gas natural (CCGT) de alta eficiencia | +2.1% | Alberta, Saskatchewan | Mediano plazo (2 a 4 años) |

| Crecientes preocupaciones sobre la confiabilidad de la red ante el aumento de las energías renovables variables | +1.4% | Alberta, Ontario | Corto plazo (≤ 2 años) |

| Crecimiento de las exportaciones de GNL que impulsa la capacidad de gas natural en el oeste de Canadá | +0.9% | Columbia Británica, norte de Alberta | Largo plazo (≥ 4 años) |

| Precio mínimo provincial de créditos de carbono que cataliza las mejoras de eficiencia | +0.6% | Alberta, Saskatchewan | Mediano plazo (2 a 4 años) |

| Proyectos piloto de reactores modulares pequeños (SMR) que reconfiguran la combinación de carga base a largo plazo | +0.3% | Ontario, Saskatchewan, Nuevo Brunswick | Largo plazo (≥ 4 años) |

| Ampliaciones de cogeneración en arenas petrolíferas para la autosuficiencia en vapor y energía | +0.8% | Arenas petrolíferas de Alberta | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

Sustitución de la Flota de Carbón Envejecida por Plantas CCGT de Alta Eficiencia

El veto al carbón de Ottawa en 2030 comprimió una década de retiros en seis años, obligando a las empresas de servicios públicos a reemplazar 8 GW de carbón con alternativas despachables.[1]Regulador de Energía de Canadá, "Perspectiva de Generación de Energía de Canadá," cer-rec.gc.ca Alberta finalizó su salida del carbón en junio de 2024, y Saskatchewan cerró las unidades 4-6 de Boundary Dam ese mismo año, dejando una brecha de confiabilidad que solo la capacidad moderna de ciclo combinado de gas natural puede cerrar. La repotenciación de 1.857 MW de Genesee de Capital Power, en operación desde diciembre de 2024, establece un referente de eficiencia térmica del 64% y reduce la intensidad de emisiones en un 60%. Las Regulaciones de Electricidad Limpia permiten que las unidades de gas conformes operen hasta 2050, lo que asegura una visibilidad de ingresos a 25 años y estimula una cartera de proyectos de 2.000 millones de USD. Los desarrolladores también están diseñando nuevas turbinas con conexiones de captura de carbono o opciones de co-combustión de hidrógeno para proteger los activos ante normas más estrictas posteriores a 2035.

Crecientes Preocupaciones sobre la Confiabilidad de la Red ante el Aumento de las Energías Renovables Variables

Alberta añadió más de 4 GW de energía eólica y solar entre 2023 y 2024, elevando la penetración renovable por encima del 20% en días de máxima demanda y produciendo fluctuaciones de frecuencia sub-horarias que expusieron al Operador del Sistema Eléctrico de Alberta (AESO) a déficits de reserva.[2]Operador del Sistema Eléctrico de Alberta, "Estadísticas de Mercado 2024," aeso.ca El mercado de capacidad retrasado de la provincia, ahora programado para 2027, tiene como objetivo adquirir 4.500 MW de suministro firme, siendo las turbinas de gas aeroderativas favorecidas por su capacidad de arranque en diez minutos. Ontario enfrenta una brecha de suministro paralela de 3.000 MW para 2027, a medida que la nuclear de Pickering se retira y la carga impulsada por los vehículos eléctricos se acelera, lo que lleva al Operador Independiente del Sistema Eléctrico (IESO) a contratar plantas de punta de arranque rápido y baterías. Las olas de frío de enero de 2024 vieron los precios en el mercado conjunto de Alberta dispararse hasta CAD 999/MWh, reforzando el argumento económico a favor de la flexibilidad térmica de arranque rápido.

Crecimiento de las Exportaciones de GNL que Impulsa la Capacidad de Gas Natural en el Oeste de Canadá

La terminal de fase 1 de GNL Canadá de 14 Mtpa, en operación desde octubre de 2024, consume aproximadamente 300 MW de electricidad y ancla un requerimiento futuro de 500-700 MW una vez que la fase 2 duplique los volúmenes de licuefacción. Los socios de la empresa conjunta están contemplando cogeneración en el sitio para reducir la energía comprada, un modelo que replican Woodfibre y Cedar GNL. Las crecientes inversiones petroquímicas en el Corazón Industrial de Alberta añaden otro nodo de demanda, con plantas de ciclo combinado de gas natural (CCGT) de suministro comercial adyacentes a gasoductos que emergen como la opción de suministro de menor costo.

Precio Mínimo Provincial de Créditos de Carbono que Cataliza las Mejoras de Eficiencia

El esquema TIER de Alberta generó CAD 500 millones en operaciones de créditos en 2024 y establece líneas de base de intensidad decrecientes que recompensan las mejoras de eficiencia de CCGT o la integración de CCS. El esquema OBPS de Saskatchewan refleja al TIER y, junto con un crédito fiscal federal de inversión en CCUS que cubre hasta el 50% del equipo de captura, reduce el período de recuperación para grandes retrofits como la unidad CCS de 2 Mtpa de Genesee de Capital Power.[3]Capital Power, "Actualización del Proyecto de Repotenciación de Genesee," capitalpower.com

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Mandato federal de eliminación progresiva del carbón en 2030 | –3.2% | Alberta, Saskatchewan, Nueva Escocia | Corto plazo (≤ 2 años) |

| Escalada de precios federales y provinciales del carbono | –1.8% | Nacional (más elevado en Alberta y Saskatchewan) | Mediano plazo (2 a 4 años) |

| PPA renovables corporativos que erosionan la demanda de carga base | –1.1% | Alberta, Ontario | Mediano plazo (2 a 4 años) |

| Transmisión interprovincial que favorece las importaciones hidráulicas desde Quebec | –0.9% | Ontario, Nuevo Brunswick | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mandato Federal de Eliminación Progresiva del Carbón en 2030

La prohibición del carbón elimina 8 GW de capacidad para finales de 2029, dejando sin valor entre CAD 2.000 y CAD 3.000 millones en valor contable y provocando aumentos de tarifas minoristas del 8 al 12% en Alberta y Saskatchewan.

Escalada de Precios Federales y Provinciales del Carbono

El precio mínimo industrial del carbono escala hacia CAD 170/tonelada para 2030, incrementando los costos variables de las plantas de gas sin captura entre CAD 68 y CAD 77/MWh y reduciendo los márgenes de chispa en el mercado libre.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de combustible: El gas natural extiende su liderazgo mientras el carbón se retira

Los activos de gas natural representaron el 46,85% del mercado de plantas de energía térmica de Canadá en 2025 y crecerán a una CAGR del 2,66% a medida que los reemplazos de ciclo combinado de gas natural llenen el vacío del carbón. La capacidad de carbón colapsará hasta una relevancia marginal para 2029, mientras que la generación a base de petróleo en el Canadá atlántico y las comunidades remotas retrocede por debajo del 5% de participación, presionada por las importaciones hidráulicas y el almacenamiento en baterías. La abundante oferta de Montney en el oeste de Canadá mantiene los precios del gas por debajo de CAD 3/GJ, manteniendo la economía de despacho competitiva incluso bajo el aumento de los costos del carbono. Se proyecta que el segmento de gas natural dentro del tamaño del mercado de plantas de energía térmica de Canadá alcance 17,53 GW en 2031, equivalente al 58,98% de la capacidad de la flota. Las turbinas preparadas para hidrógeno y los incentivos fiscales de CCUS proporcionan una cobertura contra el endurecimiento futuro de las normas de carbono.

La dinámica de la oferta regional refuerza la tendencia. La demanda posterior al carbón de Alberta más la carga de GNL Canadá en Columbia Británica aseguran entre 1,5 y 2 GW de nuevas construcciones de gas hasta 2030. Los generadores de punta a base de petróleo en Coleson Cove y las unidades diésel marítimas enfrentan una rápida caída en la utilización una vez que las exportaciones de Churchill Falls se escalen. Sin nuevos proyectos de carbón o petróleo pesado en cartera, el gas natural asegura el único camino de crecimiento positivo dentro de la combinación de combustibles.

Por tecnología: La eficiencia del ciclo combinado de gas natural (CCGT) fija el listón competitivo

Las unidades de turbina de gas y ciclo combinado representaron el 39,12% de la capacidad instalada en 2025 y avanzarán a una CAGR del 2,02%, impulsadas por los referentes de eficiencia térmica del 64% establecidos por las turbinas GE 7HA.03 en Genesee. Se espera que el tamaño del mercado de plantas de energía térmica de Canadá vinculado a la tecnología de ciclo combinado de gas natural (CCGT) alcance 13,88 GW en 2031. Los sistemas de cogeneración de calor y energía (CHP) vinculados a operaciones de arenas petrolíferas, aunque más pequeños, ofrecen la CAGR más rápida del 2,86% porque la recuperación de calor residual lleva la eficiencia térmica de la planta por encima del 75% y califica para los créditos TIER provinciales. Las centrales de carbón de ciclo de vapor, reducidas a 2 GW para 2025, se encuentran en una trayectoria de salida irreversible.

Los análisis de gemelo digital reducen las interrupciones forzadas y extienden los ciclos de mantenimiento, reduciendo el costo nivelado de la electricidad (LCOE) hasta en CAD 5/MWh. Las unidades aeroderativas de ciclo simple cubren los picos de demanda y ganan subastas de capacidad gracias a arranques de cero a plena carga en menos de diez minutos. Los CCGT más antiguos con eficiencias del 55 al 58% se vuelven marginales a menos que se reequipen con quemadores de bajo NOx seco, capacidad de hidrógeno o módulos de CCS.

Nota: Las participaciones de cada segmento individual están disponibles con la compra del informe

Por método de combustión: Los sistemas basados en turbinas superan al combustible pulverizado tradicional

Los métodos de combustión basados en turbinas controlaron el 59,15% de la capacidad instalada en 2025 y crecerán a una CAGR del 2,55% a medida que la combustión de combustible pulverizado se reduzca desde una participación del 40,85% hasta cerca de cero para 2029. La capacidad basada en turbinas dentro del tamaño del mercado de plantas de energía térmica de Canadá se expandirá de 18,98 GW en 2025 a 22,05 GW en 2031. Las instalaciones de lecho fluidizado persisten en nichos de biomasa y proyectos piloto de CCS, mientras que los motores de combustión interna retroceden bajo las microrredes de energías renovables más almacenamiento en el norte. La certificación de co-combustión de hidrógeno en proporciones de mezcla del 50% protege a las grandes turbinas ante el futuro, aunque con barreras de costo hasta que el hidrógeno verde caiga por debajo de CAD 3/kg.

La agilidad operativa define la división por método. Las turbinas aeroderativas garantizan arranques en diez minutos, lo que permite ingresos por servicios auxiliares durante la volatilidad renovable, mientras que las calderas de combustible pulverizado requieren varias horas, erosionando su comerciabilidad bajo las nuevas reglas del mercado de capacidad. El costo de capital para las conversiones de combustible pulverizado a gas rivaliza con las nuevas construcciones de ciclo combinado de gas natural, sellando la eliminación progresiva del combustible pulverizado.

Por aplicación: La autoproducción industrial de energía avanza con rapidez

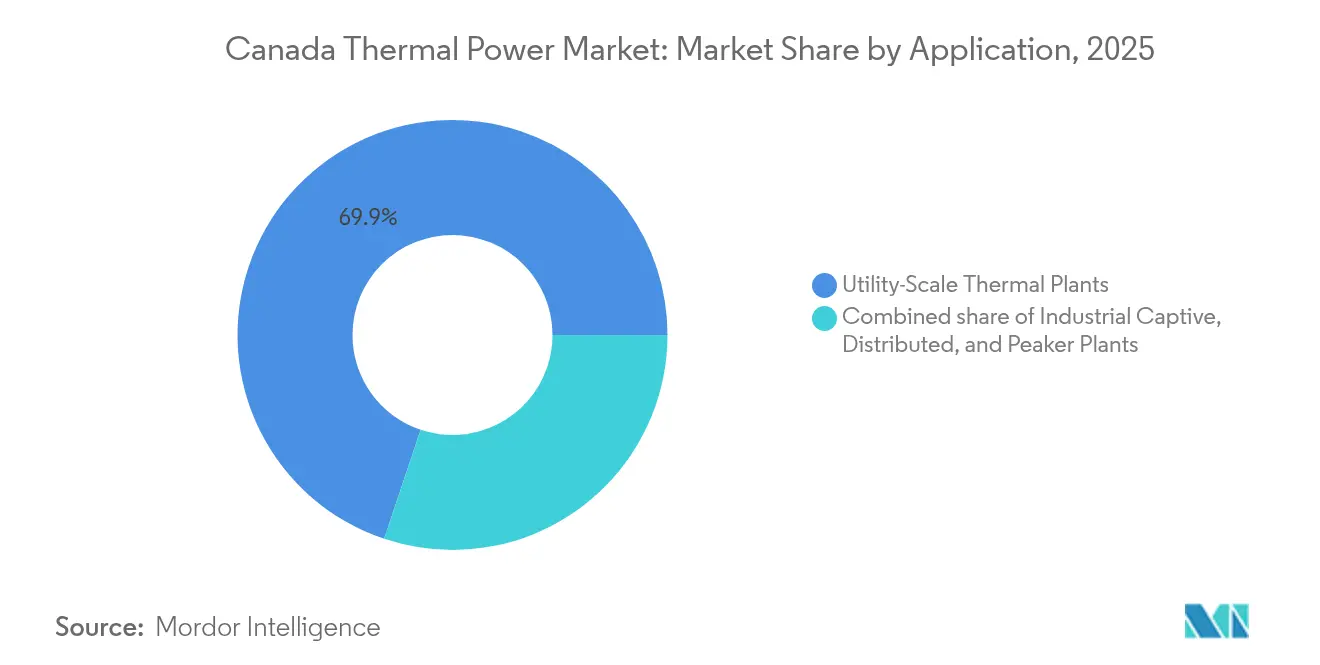

Las centrales de escala de servicios públicos dominaron con una participación del 69,85% en 2025, pero mantienen perspectivas estables a medida que los PPA corporativos absorben cargas de base. Las plantas de autoproducción industrial, actualmente en el 15,35%, registrarán una CAGR del 3,19% impulsada por la cogeneración en arenas petrolíferas, elevando su participación al 19,62% para 2031. Las adiciones de autoproducción de entre 1,2 y 1,4 GW, lideradas por Suncor e Imperial Oil, impulsan el tamaño del mercado de plantas de energía térmica de Canadá para energía industrial hacia 5,86 GW en 2031. Las plantas distribuidas de menos de 50 MW se desvanecen en los centros urbanos donde la energía solar fotovoltaica en tejados y las baterías superan en precio a la cogeneración de calor y energía a gas, pero siguen siendo viables para centros de datos, hospitales y campus que valoran la resiliencia.

Los proyectos de punta prosperan: la subasta de capacidad de Alberta en 2027 y las adquisiciones anuales del Operador Independiente del Sistema Eléctrico (IESO) de Ontario pagan entre CAD 50 y CAD 80/kW-año, reforzando los argumentos de inversión para las turbinas de arranque rápido. Los operadores comerciales como ENMAX y ATCO ya extraen factores de capacidad del 15 al 25% de sus flotas de plantas de punta, monetizando los servicios de reserva y de rearranque negro durante los valles renovables.

Nota: Las participaciones de cada segmento individual están disponibles con la compra del informe

Análisis geográfico

Alberta sigue siendo el epicentro, con el 44,70% de la capacidad del mercado de plantas de energía térmica de Canadá en 2025. La salida del carbón en junio de 2024 y una estructura de mercado de suministro desregulada impulsan una cola de 2 GW de construcciones de ciclo combinado de gas natural (CCGT), mientras que los precios en el mercado conjunto en períodos de máxima demanda por encima de CAD 999/MWh validan la economía del gas de arranque rápido. La liquidez de los créditos TIER, valorada en CAD 500 millones en 2024, compensa la escalada del precio del carbono y acelera los retrofits de CCS.

El mercado de Saskatchewan se contrae a medida que 1,2 GW de carbón cerraron en 2024, aunque el ciclo combinado de gas natural (CCGT) Aspen y los posibles reactores modulares pequeños (SMR) cubren parte de la brecha. Ontario pivota hacia las renovaciones nucleares y 2 GW de importaciones firmes de energía hidráulica desde Quebec, limitando el despacho de gas principalmente a funciones de punta. El noreste de Columbia Británica emerge como un polo de crecimiento, donde la creciente carga de GNL Canadá podría desencadenar 700 MW de nuevas construcciones de gas después de 2025. El Canadá atlántico se apoya en las importaciones hidráulicas a través de la interconexión de CAD 10.000 millones de Hydro-Québec, erosionando la utilización térmica en Coleson Cove por debajo del 30%. Manitoba y Quebec, ambas de predominio hidráulico, limitan la energía térmica al respaldo diésel en redes remotas.

Panorama competitivo

Panorama competitivo

Las empresas provinciales incumbentes — TransAlta, Capital Power, Ontario Power Generation, SaskPower y Emera — controlan alrededor del 60% de la capacidad total, pero las desinversiones y los cambios estratégicos generan rotación. La venta de Sundance por CAD 1.000 millones de TransAlta a Heartland en marzo de 2024 financia movimientos hacia energías renovables y baterías, mientras que Capital Power cedió la unidad de cogeneración Joffre de 144 MW a Pembina y destinó los recursos al CCS de Genesee.[4]TransAlta Corporation, "Revisión de la Cartera de Activos 2024," transalta.com El mercado comercial de Alberta añade tensión competitiva, con Maxim, ATCO y ENMAX compitiendo en economía de despacho frente a costos de carbono que se aproximan a CAD 95/tonelada.

Los productores de arenas petrolíferas emergen como competidores de generación integrada; Suncor, Imperial Oil y CNRL añaden colectivamente más de 1 GW de cogeneración y prescinden de los proveedores de red. El liderazgo tecnológico recae en los operadores de turbinas GE 7HA.03 y Siemens de la Serie D, que disfrutan de una eficiencia del 64% y ganancias de disponibilidad mediante gemelo digital que las plantas más antiguas tienen dificultades para igualar. Los créditos federales de CCUS y de Electricidad Limpia inclinan el campo de juego hacia los incumbentes con sólidos balances capaces de financiar unidades de captura o proyectos piloto de hidrógeno, lo que podría desplazar a los operadores comerciales con escaso capital para 2030.

La certeza regulatoria bajo las Regulaciones de Electricidad Limpia asegura períodos de vida de 25 años para los activos de gas conformes, pero obliga a un rendimiento de 65 tCO₂/GWh o mejor a partir de 2035, lo que convierte efectivamente la preparación para CCS o hidrógeno en una licencia para operar. La inversión en espacios sin explotar se concentra en plantas de punta de Alberta, CCGT de Saskatchewan y cogeneración de calor y energía (CHP) industrial, donde los ingresos duales de calor y energía mejoran las tasas internas de retorno (TIR) de los proyectos.

Líderes de la industria de energía térmica de Canadá

SaskPower International Inc

TransAlta Corporation

Ontario Power Generation Inc

Capital Power Corporation

Emera Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo de 2025: TransAlta finalizó la adquisición de Heartland Generation por CAD 542 millones, consolidando su liderazgo en la flota de gas de Alberta.

- Abril de 2025: Capital Power cerró la compra de las centrales Hummel y Rolling Hill, ampliando su cartera de gas en Alberta y avanzando en el Centro de Almacenamiento de Carbono Atlas con Shell Canada.

- Marzo de 2025: El gobierno federal asignó CAD 304 millones para el desarrollo de reactores modulares pequeños (SMR) en Saskatchewan, Alberta y Ontario, incluidos CAD 54 millones para el trabajo de predesarrollo de SaskPower.

- Febrero de 2025: Pembina Pipeline adquirió una participación del 50% en Greenlight Electricity Centre Partnership con Kineticor para construir hasta 1.800 MW de capacidad de gas con captura de carbono, con un objetivo de conexión en 2027.

Alcance del informe del mercado de energía térmica de Canadá

Las plantas de energía térmica son centrales eléctricas que transforman la energía calorífica en energía eléctrica. La quema de petróleo, gas natural licuado (GNL), combustible nuclear y otros materiales produce energía térmica, que hace girar los generadores y genera electricidad. Esta generación generalmente provee electricidad porque puede atender diversas demandas de energía de clientes industriales, comerciales y residenciales.

El mercado de energía térmica de Canadá está segmentado por tipo de combustible, tecnología, método de combustión, aplicación y geografía. Por tipo de combustible, el mercado está segmentado en carbón, gas natural y petróleo. Por tecnología, el mercado está segmentado en ciclo de vapor, turbina de gas/ciclo combinado y cogeneración de calor y energía (CHP). Por método de combustión, el mercado está segmentado en combustión de combustible pulverizado (PF), lecho fluidizado, gasificación, motores de combustión interna y combustión basada en turbinas. Por aplicación, el mercado está segmentado en escala de servicios públicos, autoproducción industrial, distribuida y plantas de punta. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función de la capacidad instalada (MW).

| Plantas de energía a carbón |

| Plantas de energía a gas natural |

| Plantas de energía a petróleo |

| Ciclo de vapor |

| Turbina de gas/ciclo combinado |

| Cogeneración de calor y energía (CHP) |

| Combustión de combustible pulverizado (PF) |

| Combustión en lecho fluidizado |

| Gasificación |

| Motores de combustión interna |

| Combustión basada en turbinas |

| Plantas térmicas de escala de servicios públicos |

| Plantas de autoproducción industrial de energía |

| Plantas térmicas distribuidas |

| Plantas de punta |

| Por tipo de combustible | Plantas de energía a carbón |

| Plantas de energía a gas natural | |

| Plantas de energía a petróleo | |

| Por tecnología | Ciclo de vapor |

| Turbina de gas/ciclo combinado | |

| Cogeneración de calor y energía (CHP) | |

| Por método de combustión | Combustión de combustible pulverizado (PF) |

| Combustión en lecho fluidizado | |

| Gasificación | |

| Motores de combustión interna | |

| Combustión basada en turbinas | |

| Por aplicación | Plantas térmicas de escala de servicios públicos |

| Plantas de autoproducción industrial de energía | |

| Plantas térmicas distribuidas | |

| Plantas de punta |

Preguntas clave respondidas en el informe

¿Qué capacidad añadió o retiró el mercado de plantas de energía térmica de Canadá en 2024?

La flota redujo 3,8 GW de carbón en Alberta y 1,2 GW en Saskatchewan, mientras añadía 1,9 GW de nuevo ciclo combinado de gas natural (CCGT) en Genesee.

¿Qué provincia tiene actualmente la mayor participación de la capacidad térmica operativa de Canadá?

Alberta, con aproximadamente el 44,70% de la capacidad instalada de gas natural tras su completa salida del carbón.

¿Cómo afectarán las Regulaciones de Electricidad Limpia a los nuevos proyectos de gas después de 2035?

Las plantas de gas deben cumplir o compensar un límite de intensidad de 65 tCO₂/GWh, orientando a los desarrolladores hacia la integración de CCS o mezclas de hidrógeno para mantenerse en conformidad.

¿Dónde se encuentran las oportunidades de autoproducción de energía de mayor crecimiento?

Los sitios de arenas petrolíferas en el norte de Alberta están añadiendo más de 1 GW de cogeneración de alta eficiencia para 2030.

¿Qué incentivos apoyan los retrofits de captura de carbono en las plantas de gas de Canadá?

Un crédito fiscal federal de inversión en CCUS que cubre hasta el 50% del capital elegible y un crédito fiscal de Electricidad Limpia del 15% mejoran significativamente la economía de los proyectos.

¿Qué tecnología establece actualmente el referente de eficiencia en las plantas de ciclo combinado de gas natural (CCGT) de Canadá?

La turbina 7HA.03 de GE, que opera a una eficiencia de ciclo combinado del 64% en el sitio de Genesee en Alberta.

Última actualización de la página el: