Tamaño y Participación del Mercado de la Construcción en Canadá

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

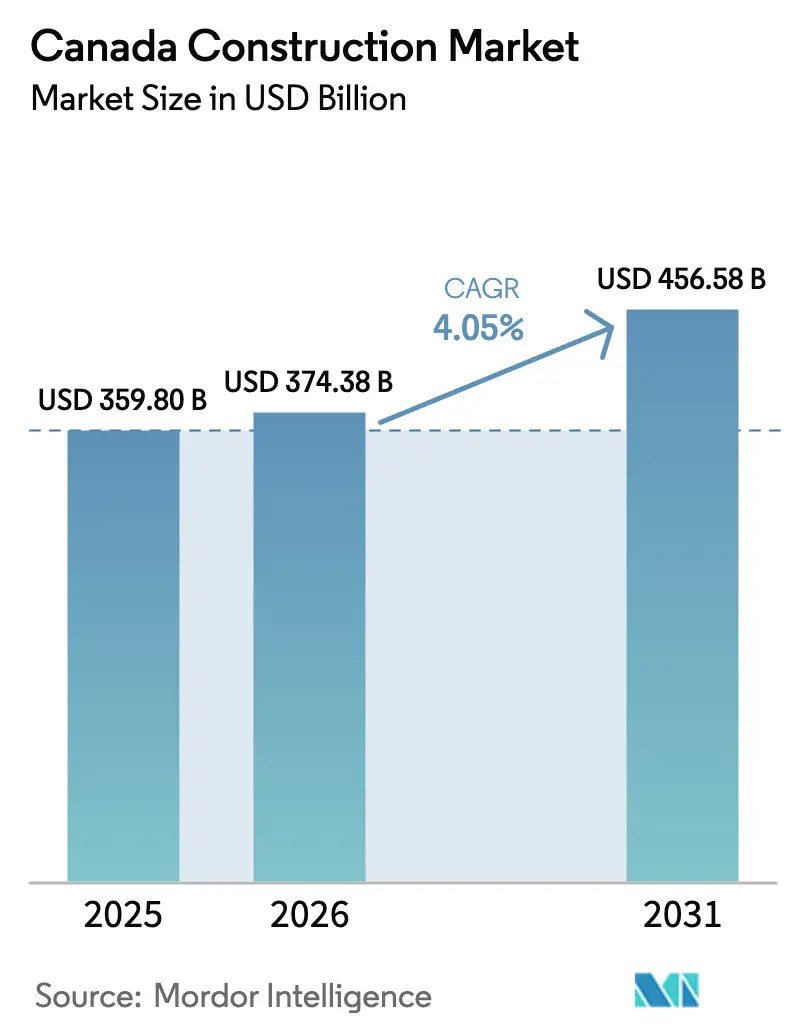

| Tamaño del mercado en el año base (2025) | 359.80 Mil millones de dólares |

| Tamaño del Mercado (2026) | 374.38 Mil millones de dólares |

| Tamaño del Mercado (2031) | 456.58 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.05% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de la Construcción en Canadá por Mordor Intelligence

El tamaño del Mercado de la Construcción en Canadá en 2026 se estima en USD 374.38 mil millones, creciendo desde el valor de 2025 de USD 359.80 mil millones, con proyecciones para 2031 que muestran USD 456.58 mil millones, creciendo a una CAGR del 4,05% durante 2026-2031. La actividad de construcción residencial, la modernización de infraestructuras y los proyectos industriales vinculados a la economía digital continúan siendo los pilares de la demanda. La alineación de políticas entre los gobiernos federal y provinciales está acelerando la construcción baja en carbono, mientras que el Plan de Inversión en Canadá de C$180 mil millones (USD 133.2 mil millones) sostiene una cartera de obras públicas plurianual. Las viviendas multifamiliares, los centros de datos y las instalaciones logísticas de comercio electrónico emergen como nichos de alto crecimiento, y las asociaciones lideradas por comunidades indígenas están abriendo proyectos en el norte vinculados a la extracción de minerales críticos. La intensidad competitiva sigue siendo alta, ya que 147.490 empresas con licencia operan en todo el país; sin embargo, la escasez de mano de obra, el aumento de los costos financieros y la volatilidad de los precios de los insumos están comprimiendo los márgenes.

Conclusiones Clave del Informe

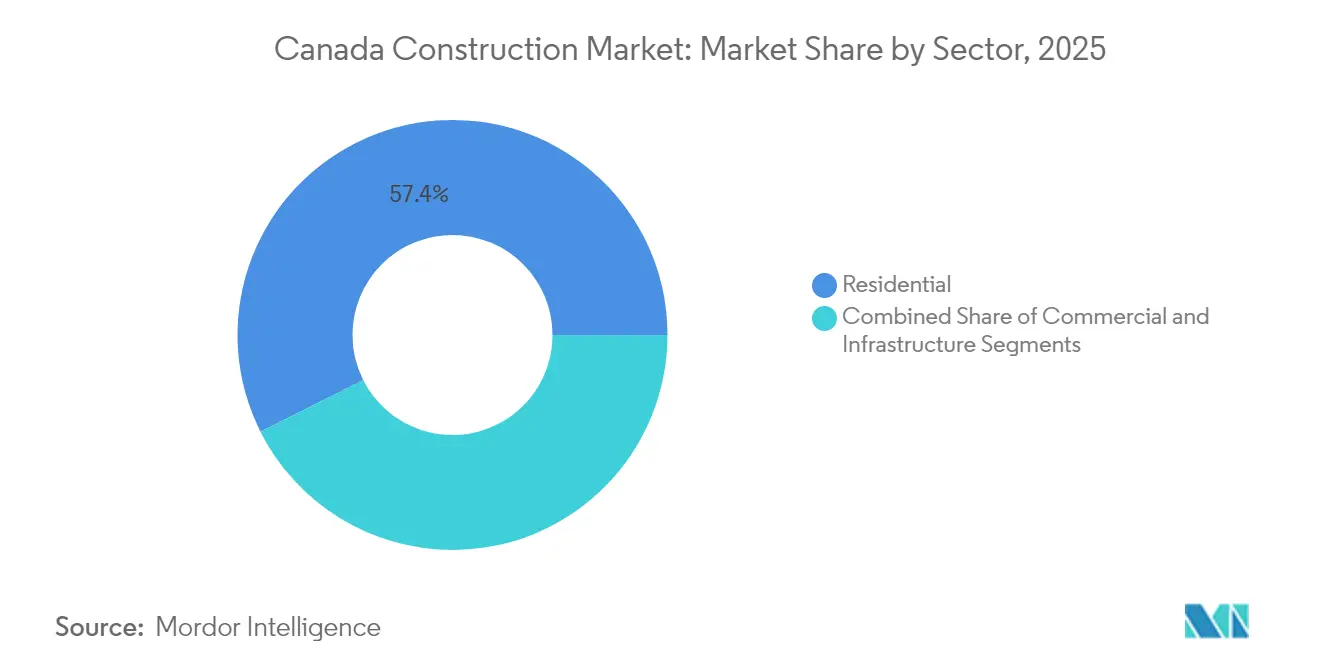

- Por sector, la construcción residencial representó el 57,42% de la participación del Mercado de la Construcción en Canadá en 2025, mientras que se proyecta que energía y servicios públicos registre la CAGR más rápida del 4,18% hasta 2031.

- Por tipo de construcción, la nueva construcción representó el 73,12% del tamaño del Mercado de la Construcción en Canadá en 2025, mientras que se espera que la renovación y modernización avance a una CAGR del 4,27% hasta 2031.

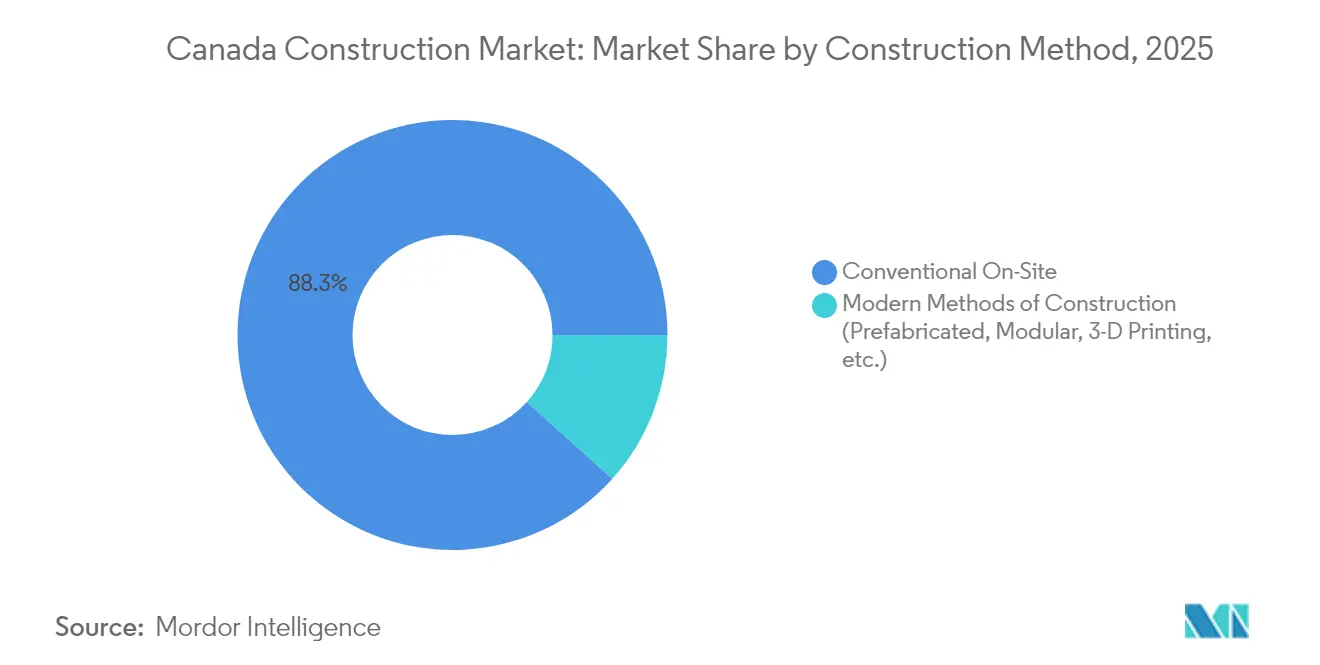

- Por método de construcción, la actividad convencional en obra controló el 88,34% del tamaño del Mercado de la Construcción en Canadá en 2025, aunque se prevé que los métodos modernos escalen a una CAGR del 4,41% entre 2026-2031.

- Por fuente de inversión, el financiamiento privado representó el 69,12% del tamaño del Mercado de la Construcción en Canadá en 2025, mientras que se prevé que las asociaciones público-privadas crezcan a una CAGR del 4,22% hasta 2031.

- Por provincia, Ontario lideró con el 38,45% de la participación del Mercado de la Construcción en Canadá en 2025, mientras que se proyecta que Alberta registre la CAGR más rápida del 4,25% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de la Construcción en Canadá

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal |

|---|---|---|---|

| Cartera de obras públicas del Plan de Inversión en Canadá | +1.2% | Nacional, especialmente Ontario, Quebec y Alberta | Largo plazo (≥ 4 años) |

| Crisis de asequibilidad de la vivienda que estimula la oferta multifamiliar | +0.9% | Nacional, aguda en Toronto, Vancouver y Montreal | Corto plazo (≤ 2 años) |

| Incentivos federales y provinciales para la construcción ecológica | +0.8% | Nacional con mayor adopción en Columbia Británica, Ontario y Quebec | Mediano plazo (2-4 años) |

| Demanda de centros de datos y centros logísticos | +0.6% | Alberta, Ontario, Quebec y emergente en Columbia Británica | Mediano plazo (2-4 años) |

| Modernizaciones de resiliencia climática exigidas por normativa | +0.4% | Nacional con foco en regiones vulnerables al clima | Mediano plazo (2-4 años) |

| Asociaciones norteñas lideradas por comunidades indígenas | +0.3% | Territorios del norte más el norte de Ontario y Quebec | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cartera de obras públicas del Plan de Inversión en Canadá

El plan de USD 133.2 mil millones respalda más de 500 proyectos importantes en todo el país, incluido el corredor ferroviario de alta velocidad Alto, cuya primera fase de USD 2.900 millones generará 51.000 empleos en la construcción. Recursos Naturales de Canadá enumera USD 468.100 millones en obras de energía y recursos en diversas etapas, lo que subraya una demanda sostenida de obras civiles pesadas. Las asociaciones público-privadas por valor de USD 56.200 millones introducen marcos de reparto de riesgos que recompensan a las empresas con sólidos balances financieros. Los megaproyectos, como la sustitución del Túnel del Río Fraser en Columbia Británica, incorporan tecnología sísmica y sistemas de tráfico inteligente que elevan el nivel técnico exigido a los licitantes. La escala y diversidad de esta cartera generan visibilidad a largo plazo para contratistas, proveedores de equipos y productores de materiales.

Crisis de asequibilidad de la vivienda que impulsa proyectos multifamiliares y de alta densidad

Canadá necesita 3,5 millones de viviendas adicionales para 2030, y las herramientas de política pública canalizan ahora el capital hacia torres de alquiler y condominios en lugar de casas unifamiliares. El Programa de Préstamos para la Construcción de Apartamentos se ha ampliado a USD 11.100 millones para reducir los costos de financiamiento de grandes bloques de alquiler. Una iniciativa de vivienda prefabricada de USD 25.000 millones dirige pedidos masivos a fábricas modulares, acortando los plazos de construcción y reduciendo los residuos. Los alquileres de uso específico dominan las listas de prioridades en las 12 áreas metropolitanas revisadas por la CMHC. Los catálogos de diseño estandarizados adoptados por los organismos federales fomentan planos de sitio replicables que agilizan las aprobaciones. Este cambio está reformulando los requisitos de habilidades de los contratistas hacia la construcción vertical, la logística de grúas y el ensamblaje fuera de obra.

Incentivos federales y provinciales para la construcción ecológica que aceleran la adopción de materiales bajos en carbono

La Iniciativa de Hogares más Ecológicos ha financiado más de 165.000 modernizaciones, reduciendo los costos energéticos promedio de los hogares en USD 386 al año y estimulando la demanda privada de materiales avanzados. Los Créditos Fiscales a la Inversión en Economía Limpia por valor de USD 68.800 millones durante la década están reduciendo los costos de los proyectos de bombas de calor, hidrógeno y otras tecnologías. Los programas provinciales amplifican estos efectos, como lo ilustra el plan de Conversión de Petróleo a Bomba de Calor de Columbia Británica, financiado con USD 76,7 millones en transferencias federales. Las normas de contratación pública federal ahora prefieren el concreto y el acero bajos en carbono, creando proyectos de demostración que influyen en los promotores privados. En conjunto, estos incentivos posicionan al Mercado de la Construcción en Canadá como campo de pruebas para soluciones de construcción ecológica exportables[1]David Paterson, "Descripción General del Programa de Subsidios para Hogares más Ecológicos de Canadá," Recursos Naturales de Canadá, nrcan.gc.ca

Demanda creciente de centros de datos e instalaciones logísticas de comercio electrónico

La Estrategia de Centros de Datos de Inteligencia Artificial de Alberta apunta a USD 55.500-74.000 millones en inversión en infraestructura digital combinando energía de bajo costo con permisos simplificados. La construcción industrial nacional estableció un récord trimestral en el cuarto trimestre de 2024 con 16,3 millones de pies cuadrados entregados, aunque la vacancia se mantuvo en apenas el 4,3% en los principales centros. Los alquileres subieron un 16% en Montreal mientras minoristas y proveedores de nube competían por el escaso espacio disponible. Los proyectos de centros de datos requieren energía redundante y sistemas de refrigeración sofisticados, lo que impulsa a los contratistas hacia la especialización mecánica y eléctrica. Los requisitos de operación continua están elevando los estándares de mano de obra que se extienden a hospitales y centros de tránsito, ampliando la influencia de este nicho.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal |

|---|---|---|---|

| Escasez de mano de obra calificada y envejecimiento de la fuerza laboral | -0.9% | Nacional, grave en Alberta y Ontario | Mediano plazo (2-4 años) |

| Política monetaria restrictiva y tasas hipotecarias elevadas | -0.7% | Nacional, aguda en Toronto y Vancouver | Corto plazo (≤ 2 años) |

| Volatilidad en los precios de la madera y el acero | -0.4% | Nacional con variaciones en la cadena de suministro | Corto plazo (≤ 2 años) |

| Largos plazos de tramitación ambiental | -0.3% | Nacional, más sentido en obras de energía e infraestructura | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de mano de obra calificada y envejecimiento de la fuerza laboral

BuildForce Canada proyecta que el 22% de la fuerza laboral de la construcción se jubilará para 2032, eliminando experiencia crítica. Las vías de inmigración favorecen los títulos universitarios, dejando brechas en oficios como la carpintería y la soldadura. Las vacantes de empleo cayeron de 991.680 en 2022 a 737.530 en 2023, aunque las plazas restantes reflejan desajustes de habilidades más que superávit de mano de obra. Las empresas están reclutando en el extranjero e invirtiendo en centros de formación, pero el crecimiento de la productividad va a la zaga de la demanda, especialmente en obras de edificios multifamiliares en altura. A menos que mejore el rendimiento de la formación profesional, esta restricción reducirá casi un punto porcentual del crecimiento potencial en el mediano plazo.

Política monetaria restrictiva y tasas hipotecarias elevadas que frenan el inicio de nuevas viviendas

Aunque el Banco de Canadá redujo su tasa de política monetaria del 5% al 3,25% en 2024, las renovaciones hipotecarias sobre préstamos por valor de USD 222.000 millones siguen presionando los presupuestos de los hogares. La morosidad se duplicó en Toronto y Vancouver hasta el 0,20%, frenando el apetito por nuevas adquisiciones. Los promotores enfrentan mayores costos de mantenimiento, lo que lleva a cancelaciones de proyectos o a reducir el número de unidades. La demanda de inversores disminuyó a medida que los rendimientos de alquiler se comprimieron frente al aumento del servicio de la deuda. Se espera que esta restricción se modere en un plazo de dos años a medida que la inflación ceda y los recortes de tasas amplíen la asequibilidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Sector: El predominio residencial enfrenta el desafío de la transición energética

La construcción residencial captó el 57,42% del tamaño del Mercado de la Construcción en Canadá en 2025, mientras los gobiernos se apresuraban a aliviar la escasez de vivienda. Las torres de condominios y los alquileres de uso específico ahora pueblan los horizontes de Toronto y Vancouver, mientras las fábricas modulares aseguran pedidos masivos para comunidades indígenas del norte. El segmento de energía y servicios públicos, aunque solo representó el 8,72% de la producción de 2025, está preparado para una CAGR del 4,18% hasta 2031 gracias a la remodelación nuclear en Pickering y los mandatos de modernización de la red eléctrica. Los contratistas acostumbrados al encofrado de madera están pivotando hacia núcleos de concreto, paneles prefabricados y atado robótico de barras de refuerzo para cumplir con plazos de entrega más estrictos. Los bancos están escalonando cada vez más las tasas de préstamo según el desempeño energético del proyecto, impulsando a los promotores hacia diseños de cero emisiones netas que combinan energía solar en tejados con sistemas de climatización de alta eficiencia.

La demanda de construcción comercial e institucional es más matizada. Las oficinas enfrentan una reducción del arrendamiento, pero los almacenes industriales vinculados al comercio electrónico disfrutan de una rápida absorción. Las mejoras en hospitales y escuelas financiadas bajo el Plan de Inversión en Canadá crean un volumen institucional constante. El desarrollo del sector de energía y servicios públicos introduce paquetes especializados como la erección de salas de turbinas y la construcción de líneas de transmisión, atrayendo nuevos participantes al Mercado de la Construcción en Canadá. Surgen sinergias donde los recintos de uso mixto integran infraestructura residencial, comercial y de tránsito, ampliando el valor total del contrato por sitio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Construcción: La aceleración de la renovación señala la maduración del mercado

La nueva construcción mantuvo una participación del 73,12% del tamaño del Mercado de la Construcción en Canadá en 2025. Aun así, se prevé que los trabajos de renovación y modernización se expandan a una CAGR del 4,27%, respaldados por la Iniciativa de Hogares más Ecológicos y las enmiendas al Código Nacional de Construcción. Los bloques de apartamentos envejecidos requieren aislamiento de envolvente, acristalamiento de baja emisividad y modernizaciones de bombas de calor. Los propietarios de inmuebles patrimoniales acceden a subsidios federales que cubren hasta el 30% de los costos elegibles, siempre que las mejoras cumplan con los umbrales de carbono incorporado. Los contratistas capaces de trabajar en turno nocturno y realizar modernizaciones con inquilinos ocupando el inmueble obtienen márgenes superiores.

La línea entre nueva construcción y renovación profunda se está difuminando. Proyectos como la modernización del túnel Ville-Marie por USD 2.100 millones implican la sustitución completa de sistemas pero conservan la estructura original, clasificándose como renovación en las estadísticas. La ola de modernizaciones fomenta la inversión en tecnologías de diagnóstico como la termografía infrarroja y el escaneo láser 3D. La flexibilidad de financiamiento también mejora, con bonos verdes que canalizan capital hacia paquetes de eficiencia energética que agrupan múltiples edificios para lograr escala. A lo largo del horizonte de pronóstico, el gasto en renovación probablemente ganará una participación incremental durante las desaceleraciones económicas cuando los promotores difieran el inicio de nuevas obras.

Por Método de Construcción: Las técnicas modernas ganan terreno a pesar del predominio convencional

La construcción convencional en obra controló el 88,34% de los ingresos de 2025, pero los métodos modernos de construcción están encaminados a un crecimiento de CAGR del 4,41%. Los módulos de apartamentos modulares, las paredes panelizadas y los componentes de madera de masa pueden reducir los cronogramas entre un 20% y un 50%, una ventaja crucial ante la escasez de mano de obra. El Programa de Préstamos federal destina USD 370 millones para constructores que adopten líneas de ensamblaje en fábrica, reduciendo las tasas de interés en 50 puntos básicos respecto a los préstamos estándar. Las actualizaciones del código del Consejo Nacional de Investigación ahora permiten edificios de madera de masa encapsulada de 12 pisos, impulsando proyectos de madera más altos como el Burrard Exchange de Vancouver.

La armonización regulatoria sigue siendo el principal cuello de botella. La certificación CSA Standard A277 se aplica a los módulos volumétricos, pero los municipios difieren en los procedimientos de inspección, lo que obliga a obtener aprobaciones dobles que erosionan los ahorros. A pesar del revés que supuso el cierre de una importante fábrica en 2024, los nuevos participantes respaldados por productores de madera planean instalaciones cerca de desvíos ferroviarios en Ontario y Quebec. La adopción se acelerará donde los prestamistas especializados adopten modelos de pago por desempeño que garanticen ahorros de tiempo y costos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Fuente de Inversión: El crecimiento de las asociaciones público-privadas refleja la complejidad de la infraestructura

El capital privado representó el 69,12% del tamaño del Mercado de la Construcción en Canadá en 2025, reflejando una sólida actividad residencial e industrial. Las asociaciones público-privadas siguen una trayectoria más pronunciada, con una CAGR del 4,22% hasta 2031, a medida que los megaproyectos superan la capacidad del balance público. El consorcio ferroviario de alta velocidad Alto emplea un modelo de pago por disponibilidad que transfiere el riesgo de afluencia de pasajeros al sector público, dejando los sobrecostos en manos del constructor. Las asignaciones de vivienda indígena de USD 4.300 millones adoptan estructuras de propiedad comunitaria que combinan financiamiento mediante subvenciones con ingresos provenientes de recursos naturales.

Para los contratistas, las asociaciones público-privadas exigen una mayor ingeniería financiera y análisis de costos del ciclo de vida. Los prestamistas examinan los planes de operación y mantenimiento que abarcan 30 años, lo que obliga a los licitantes a formar empresas conjuntas con especialistas en gestión de instalaciones. Los proyectos de transporte y salud dominan la cartera porque los flujos de ingresos de los activos son más claros. Los municipios más pequeños están probando mini-asociaciones público-privadas para plantas de tratamiento de agua, lo que indica una aplicabilidad cada vez más amplia.

Análisis Geográfico

Ontario concentra el 38,45% del gasto actual y se prevé que refleje la CAGR nacional del 4,05% hasta 2031. La remodelación nuclear en Pickering y la Expansión del Ferrocarril GO anclan carteras de pedidos plurianuales y crean sinergias en la cadena de suministro para proveedores de turbinas, equipos de conmutación y túneles. La armonización provincial con los códigos nacionales elimina 1.730 cláusulas únicas, reduciendo los costos de cumplimiento para las empresas que operan de costa a costa. La densificación liderada por condominios en Toronto impulsa inversiones significativas en tuberías de agua y tratamiento de aguas residuales, vinculando los flujos de trabajo civil y residencial dentro del Mercado de la Construcción en Canadá. Las asociaciones indígenas en caminos de acceso minero alrededor de Timmins destacan las tendencias de contratación inclusiva que ganan terreno en todas las provincias.

Quebec se beneficia de megaproyectos que exhiben ingeniería compleja. El puente atirantado de la Île-d'Orléans por USD 2.700 millones introduce apoyos de aislamiento sísmico y corredores de vida silvestre, estableciendo precedentes de diseño. Las largas renovaciones de túneles en Montreal garantizan empleo continuo para especialistas en obras subterráneas y refuerzan la demanda de jaulas de refuerzo prefabricadas. La propiedad indígena de una línea de transmisión de 85 kilómetros demuestra nuevos modelos de gobernanza donde las comunidades capturan ingresos recurrentes de las tarifas eléctricas. Estos ejemplos cultivan experiencia local en madera de masa, acero prefabricado y sistemas de transporte inteligente, reforzando la reputación de Quebec en innovación de ingeniería.

El oeste de Canadá muestra dos narrativas de crecimiento distintas. Columbia Británica aprovecha la modernización de la red de transporte con la sustitución del Túnel del Río Fraser por USD 3.000 millones, integrando un diseño sísmico adecuado para las fallas del Anillo de Fuego del Pacífico. Los grupos de centros de datos emergen cerca de subestaciones alimentadas por energía hidroeléctrica, reforzando la marca de bajo carbono. El atractivo de Alberta radica en la abundancia de terreno, los precios competitivos de la energía y los créditos fiscales provinciales alineados con la infraestructura digital, lo que permite al Mercado de la Construcción en Canadá atraer a proveedores de nube a hiperescala. El grupo del Resto de Canadá gana visibilidad a través de obras en el corredor ártico como la Carretera y Puerto de Grays Bay, que mejora la seguridad del suministro de minerales críticos. Las mejoras de resiliencia climática en los malecones del Atlántico y los sistemas de control de inundaciones de las praderas diversifican la demanda regional y amplían las oportunidades para los contratistas.

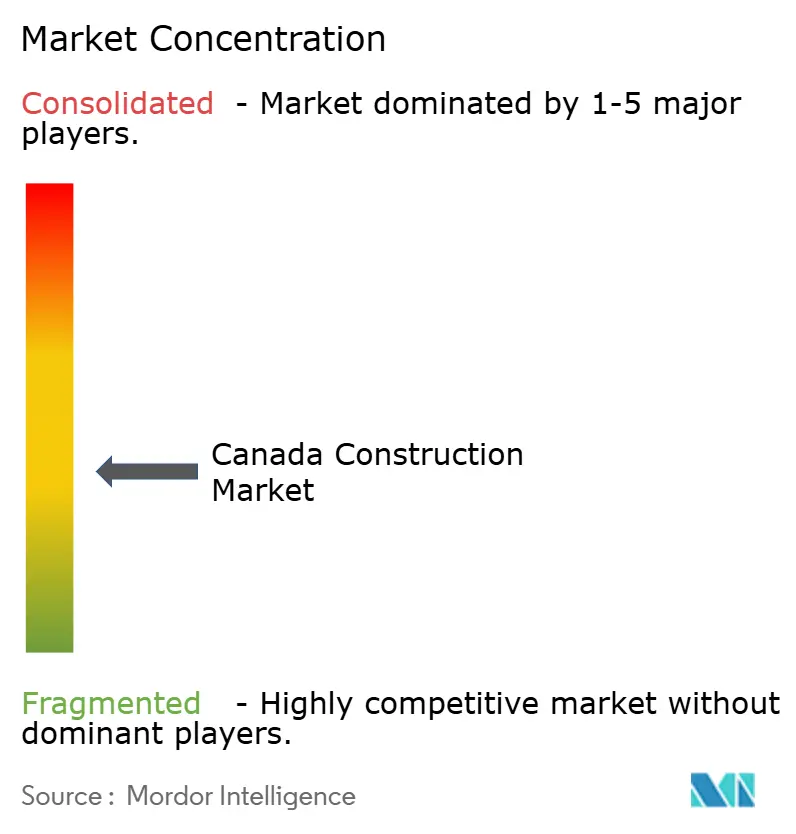

Panorama Competitivo

El mercado sigue siendo muy fragmentado, sin que ninguna empresa tenga una participación dominante en los ingresos nacionales totales. Esta fragmentación fomenta la competencia de precios, pero también nutre a especialistas ágiles centrados en el ensamblaje de madera de masa, la ventilación de túneles o el desmantelamiento nuclear. Los consorcios se forman en torno a licitaciones de megaproyectos donde la capacidad de afianzamiento supera la capacidad de las empresas individuales. Los marcos de contratación evalúan cada vez más las huellas de carbono y los planes de participación indígena, alentando a las empresas a invertir en herramientas de evaluación del ciclo de vida y formación en competencia cultural.

Las adquisiciones estratégicas están reformulando el nivel medio. Saint-Gobain adquirió The Bailey Group por USD 880 millones, capturando el suministro de acero conformado en frío en doce plantas y fortaleciendo su integración vertical en sistemas de yeso y aislamiento. La compra de Entreprises Marchand por parte de VINCI Construction amplía su presencia en obras civiles pesadas en Quebec. Estos movimientos señalan un renovado interés de los actores globales en asegurar reservas de mano de obra local y carteras de proyectos preexistentes dentro del Mercado de la Construcción en Canadá.

La adopción tecnológica se ha convertido en el principal factor competitivo diferenciador. La detección de interferencias mediante modelado de información de construcción, el levantamiento por nube de puntos y las plataformas de control predictivo de costos reducen los retrabajos y mejoran los márgenes ajustados. Las empresas competentes en fabricación modular se asocian con financiadores para garantizar ahorros en los cronogramas, ganando licitaciones bajo evaluaciones de valor por dinero. La legislación de pago puntual a nivel federal mejora la certeza del flujo de caja, un beneficio para los pequeños contratistas y proveedores. En conjunto, estas dinámicas apuntan hacia una consolidación gradual en torno a empresas digitalmente habilitadas y financieramente resilientes que puedan cumplir con exigentes criterios de criterios ambientales, sociales y de gobernanza y participación indígena.

Líderes de la Industria de la Construcción en Canadá

PCL Construction

EllisDon Corporation

Aecon Group Inc.

Graham Construction & Engineering

Bird Construction Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: El Gobierno de Canadá avanzó en el Projet structurant de l'Est con la ARTM supervisando los trabajos preliminares antes del lanzamiento de la entrega colaborativa en agosto de 2025.

- Febrero de 2025: Cadence fue nombrada promotora preferida para el corredor ferroviario Alto que une la Ciudad de Quebec y Toronto a través de una red de 1.000 km a 300 km/h.

- Febrero de 2025: Columbia Británica adjudicó la sustitución del Túnel del Río Fraser por USD 3.000 millones a la Cross Fraser Partnership.

- Enero de 2025: Una empresa conjunta de Aecon y AtkinsRéalis obtuvo un contrato de remodelación de la Central Nuclear de Pickering por USD 1.100 millones.

Alcance del Informe del Mercado de la Construcción en Canadá

| Residencial | Apartamentos / Condominios |

| Villas y Casas Unifamiliares | |

| Comercial | Oficinas |

| Comercio Minorista | |

| Industrial y Logística | |

| Otros | |

| Infraestructura | Infraestructura de Transporte (Carreteras, Ferrocarriles, Vías Aéreas, otros) |

| Energía y Servicios Públicos | |

| Otros |

| Nueva Construcción |

| Renovación / Modernización |

| Convencional en Obra |

| Métodos Modernos de Construcción (Prefabricado, Modular, Impresión 3D, etc.) |

| Pública |

| Privada |

| Asociación Público-Privada |

| Ontario |

| Quebec |

| Columbia Británica |

| Alberta |

| Resto de Canadá |

| Por Sector | Residencial | Apartamentos / Condominios |

| Villas y Casas Unifamiliares | ||

| Comercial | Oficinas | |

| Comercio Minorista | ||

| Industrial y Logística | ||

| Otros | ||

| Infraestructura | Infraestructura de Transporte (Carreteras, Ferrocarriles, Vías Aéreas, otros) | |

| Energía y Servicios Públicos | ||

| Otros | ||

| Por Tipo de Construcción | Nueva Construcción | |

| Renovación / Modernización | ||

| Por Método de Construcción | Convencional en Obra | |

| Métodos Modernos de Construcción (Prefabricado, Modular, Impresión 3D, etc.) | ||

| Por Fuente de Inversión | Pública | |

| Privada | ||

| Asociación Público-Privada | ||

| Por Provincia / Territorio | Ontario | |

| Quebec | ||

| Columbia Británica | ||

| Alberta | ||

| Resto de Canadá | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de la construcción en Canadá?

El mercado alcanzó USD 374.38 mil millones en 2026 y se prevé que escale a USD 456.58 mil millones para 2031.

¿Cuál es la CAGR esperada para el mercado de la construcción en Canadá durante 2026-2031?

Se proyecta una tasa de crecimiento anual compuesta del 4,05% para el período 2026-2031.

¿Qué segmento de construcción tiene la mayor participación de mercado?

Los proyectos residenciales lideraron con el 57,42% de la producción del mercado en 2025.

¿Qué segmento se espera que crezca más rápido?

Se prevé que el segmento de energía y servicios públicos se expanda a una CAGR del 4,18% hasta 2031.

¿Qué provincia concentra la mayor participación del gasto en construcción?

Ontario representó el 38,45% del valor nacional de la construcción en 2025.

¿Cuál es la principal restricción que enfrentan los constructores canadienses hoy?

Un inminente déficit de mano de obra calificada —el 22% de la fuerza laboral se acerca a la jubilación— sigue siendo el obstáculo más significativo.

Última actualización de la página el: