Tamaño y Participación del Mercado de Construcción de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

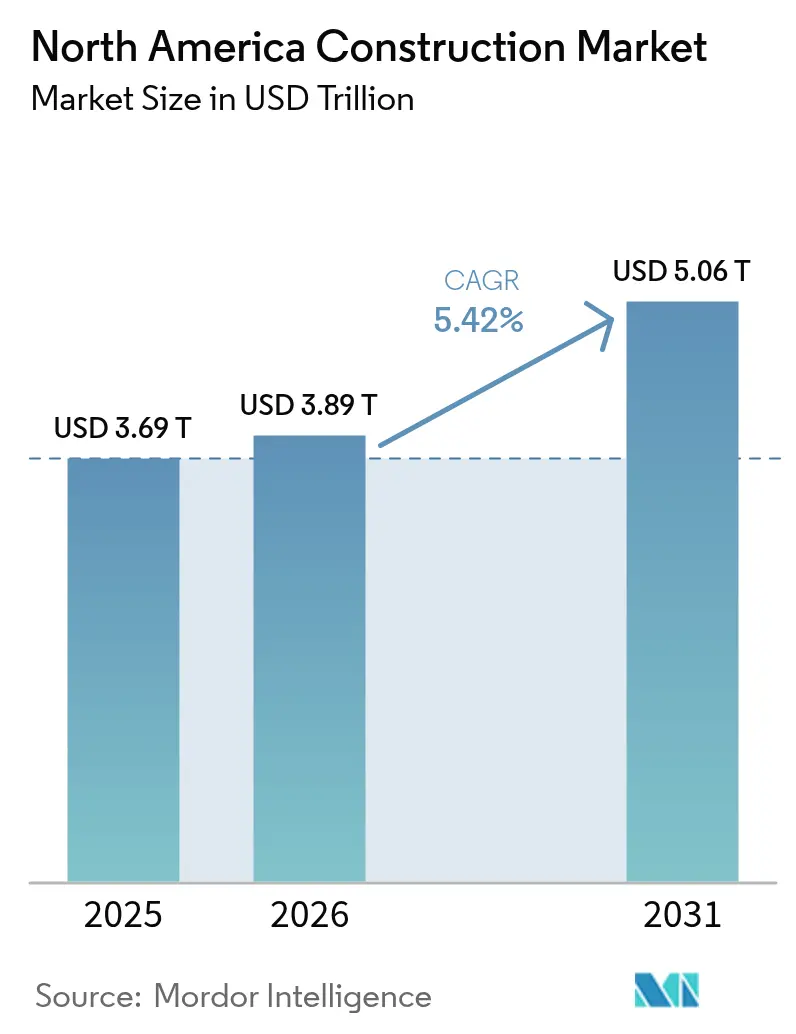

| Tamaño del mercado en el año base (2025) | 3.69 Billones de dólares |

| Tamaño del Mercado (2026) | 3.89 Billones de dólares |

| Tamaño del Mercado (2031) | 5.06 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.42% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Construcción de América del Norte por Mordor Intelligence

El tamaño del Mercado de Construcción de América del Norte en 2026 se estima en USD 3,89 billones, creciendo desde el valor de 2025 de USD 3,69 billones, con proyecciones para 2031 que muestran USD 5,06 billones, creciendo a una CAGR del 5,42% durante el período 2026-2031. El estímulo público, un ciclo habitacional en recuperación en EE. UU., la vertiginosa construcción de centros de datos y los mandatos agresivos de refuerzo de la red eléctrica redefinen conjuntamente los patrones de demanda, desplazando la actividad desde reparaciones rutinarias hacia proyectos de ampliación de capacidad que requieren conjuntos de habilidades especializadas. La fusión Flatiron-Dragados y otras integraciones de gran escala elevan las apuestas competitivas, mientras que las soluciones de prefabricación y madera masiva ganan impulso a medida que los contratistas buscan certeza en los plazos ante la crónica escasez de mano de obra calificada. Los incentivos federales y provinciales vinculados a la fabricación de semiconductores, la energía renovable y las mejoras de resiliencia multiplican la coinversión privada, tensando la oferta en oficios críticos e inflando los precios de las licitaciones. Al mismo tiempo, las primas de seguros vinculadas al clima y los retrasos en la tramitación electrónica de permisos crean vientos en contra localizados que las empresas deben sortear para capturar márgenes.

Conclusiones Clave del Informe

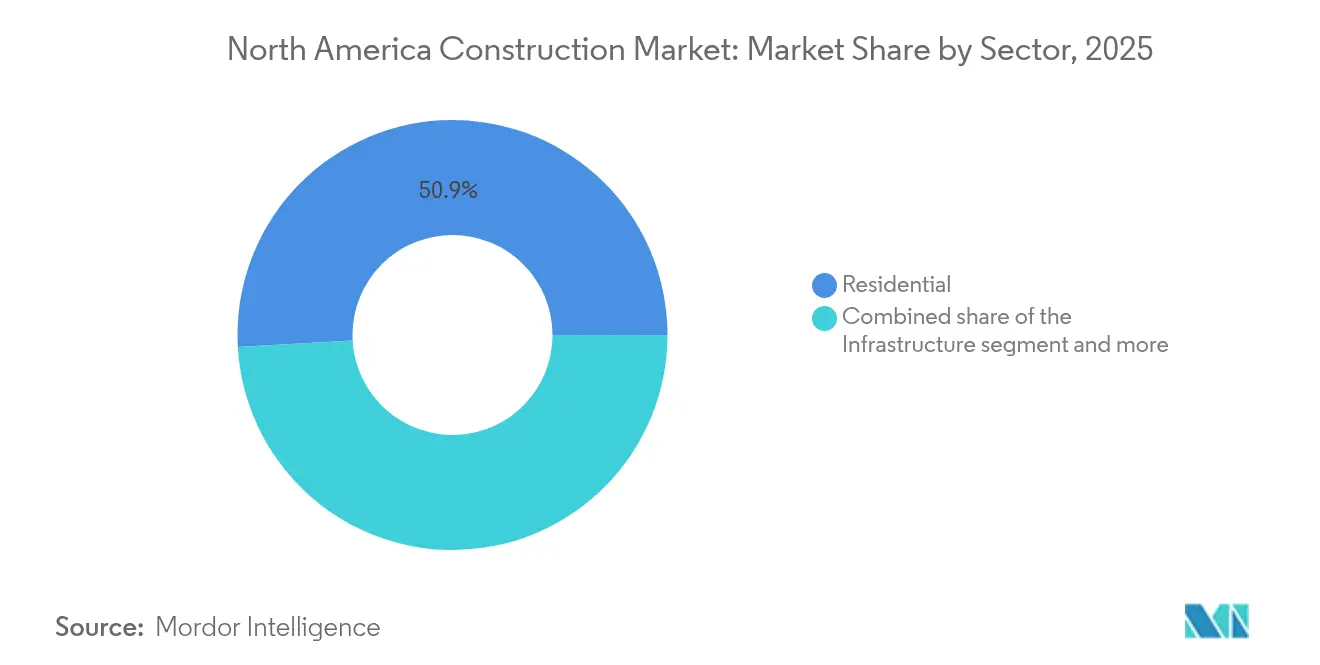

- Por sector, el sector Residencial controló el 50,88% de los ingresos de 2025, mientras que se proyecta que Infraestructura liderará el crecimiento con una CAGR del 7,67% hasta 2031.

- Por tipo de construcción, la Construcción Nueva representó el 69,35% de la participación del mercado de construcción de América del Norte en 2025; la Renovación avanza a una CAGR del 6,44% hasta 2031.

- Por método de construcción, el trabajo convencional en sitio representó el 89,95% de la actividad actual, aunque los Métodos Modernos de Construcción se expanden a una CAGR del 8,76%.

- Por fuente de inversión, las fuentes Privadas financiaron el 75,25% del gasto de 2025; el financiamiento Público está listo para crecer a una CAGR del 6,7% a medida que se implementan los programas de estímulo.

- Por geografía, Estados Unidos representó el 84,05% de los ingresos de 2025; se proyecta que Canadá marcará el ritmo de la región con una CAGR del 6,12% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Construcción de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estímulo expansivo de infraestructura en EE. UU. y Canadá | +1.8% | Estados Unidos y Canadá, con efectos secundarios en México | Mediano plazo (2-4 años) |

| Recuperación de los inicios de construcción de viviendas unifamiliares ante la caída de las tasas hipotecarias | +1.2% | Principalmente Estados Unidos, impacto moderado en Canadá | Corto plazo (≤ 2 años) |

| Vertiginosa construcción de centros de datos que impulsa la demanda industrial y de servicios públicos | +1.0% | Núcleo en Estados Unidos, expansión hacia Canadá | Mediano plazo (2-4 años) |

| Refuerzo de la red eléctrica y retrofits de microrredes exigidos por las aseguradoras | +0.8% | Zonas de incendios forestales en EE. UU., con expansión a nivel nacional | Largo plazo (≥ 4 años) |

| Métodos de madera masiva y modulares que acortan los plazos y reducen el CO₂ | +0.4% | Canadá a la cabeza, adopción en EE. UU. en aceleración | Largo plazo (≥ 4 años) |

| Corredores industriales impulsados por la relocalización cercana a lo largo de las vías de acceso EE. UU.-CAN-MEX | +0.6% | Corredores de comercio fronterizo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Estímulo Expansivo de Infraestructura en EE. UU. y Canadá (IIJA, CHIPS, IRA)

Las leyes federales como la IIJA, la Ley CHIPS y de Ciencia y la Ley de Reducción de la Inflación están inyectando cientos de miles de millones de dólares en transporte, plantas de semiconductores y activos de energía limpia, generando acumulaciones de trabajo de varios años para los contratistas de obra civil pesada. Los más de 40.000 proyectos ya adjudicados solo bajo la IIJA validan un cambio estructural en la demanda, alejándose del resurfacing cíclico hacia construcciones transformadoras que requieren materiales avanzados y controles digitales de proyectos. Las provincias canadienses replican el impulso con USD 231.000 millones en grandes proyectos planificados respaldados por USD 58.000 millones en asociaciones público-privadas, garantizando que las restricciones de capacidad transfronterizas persistan. Dado que cada dólar federal de construcción atrae casi tres dólares privados en sectores como la fabricación de chips, el efecto del estímulo resonará mucho más allá de las apropiaciones iniciales. Los contratistas capaces de ofrecer entrega EPC e informes de cumplimiento están mejor posicionados para monetizar el flujo de proyectos.

Recuperación de los Inicios de Construcción de Viviendas Unifamiliares ante la Caída de las Tasas Hipotecarias

Las tasas hipotecarias más bajas previstas para 2026 sustentan una modesta recuperación de los inicios de viviendas unifamiliares hasta 1,01 millones de unidades, añadiendo estabilidad al mercado de construcción de América del Norte incluso cuando los promotores de vivienda multifamiliar batallan con fricciones de financiamiento. La demanda surge de un déficit estructural de vivienda de 1,5 millones de unidades que obliga a los compradores hacia nuevas construcciones cuando el inventario de reventa sigue siendo ajustado. Los constructores en áreas metropolitanas con escasez de suelo ejercen poder de fijación de precios, mientras que las regiones con sobreoferta experimentan descuentos y compresión de márgenes. Aunque los costos regulatorios absorben actualmente el 24% de los precios de cierre, la relajación de los diferenciales de crédito debería compensar parcialmente la carga, apoyando una producción estable. La resiliencia del segmento ofrece a los contratistas una cobertura de volumen a medida que los flujos de proyectos de oficinas se retraen[1]Alicia Huey, "Pronóstico de Inicios de Construcción de Viviendas: 2025–2027," Asociación Nacional de Constructores de Viviendas, nahb.org.

Vertiginosa Construcción de Centros de Datos que Impulsa la Demanda Industrial y de Servicios Públicos

Las cargas de trabajo de inteligencia artificial, las aplicaciones de computación en el borde y el crecimiento de la nube a hiperescala impulsaron la actividad de construcción de centros de datos un 70% más en 2024, creando el subsector comercial de más rápido crecimiento de la región. Las áreas metropolitanas secundarias que cuentan con terrenos económicos y subestaciones robustas —desde Columbus hasta Calgary— están emergiendo como puntos de concentración de diseño-construcción. Los proyectos requieren líneas redundantes de 400 kV, sistemas HVAC de precisión y blindaje electromagnético que solo un reducido grupo de contratistas puede suministrar, impulsando márgenes premium. Las empresas de servicios públicos invierten USD 2.000 millones para reforzar la transmisión, fortaleciendo las acumulaciones de trabajo EPC. Los incentivos fiscales estatales vinculados a la contratación de energía cero en carbono catalizan aún más los retrofits de colocación compartida, manteniendo el impulso a lo largo de la década.

Análisis del Impacto de las Restricciones

Restricción( ~ ) % de Impacto en el Pronóstico de CAGR*

| Relevancia Geográfica | Horizonte Temporal del Impacto | La escasez de mano de obra calificada está inflando los precios de las licitaciones | En toda América del Norte, aguda en los oficios especializados |

|---|---|---|---|

| Corto plazo (≤ 2 años) | -1.4% | Altos costos de financiamiento para desarrollos multifamiliares y de oficinas | Centros urbanos de EE. UU., impacto moderado en Canadá |

| Mediano plazo (2-4 años) | -0.9% | Volatilidad de las primas de seguros por riesgo climático | Zonas de huracanes e incendios forestales en EE. UU. |

| Largo plazo (≥ 4 años) | -0.6% | Los retrasos en la tramitación electrónica de permisos municipales están demorando los inicios | Principales áreas metropolitanas en EE. UU. y Canadá |

| Corto plazo (≤ 2 años) | -0.4% | Refuerzo de la Red Eléctrica y Retrofits de Microrredes Exigidos por las Aseguradoras | Las pérdidas por incendios forestales y huracanes están llevando a las aseguradoras a exigir características de resiliencia como requisito previo para la cobertura. Programas como el Plan de Mitigación de Incendios Forestales 2025 de PG&E y la primera microrred comunitaria de California demuestran que las soluciones de soterramiento, seccionalización e islamiento respaldado por baterías pueden preservar el tiempo de actividad de la red eléctrica. Los costos de retrofit que oscilan entre USD 2.000 y USD 100.000 por propiedad crean un nicho estable de construcción especializada. Dado que las primas ponderadas por riesgo incorporan ahora puntuaciones de resiliencia, los propietarios que difieran las mejoras enfrentan costos de cobertura crecientes, impulsando la demanda hacia ingenieros y contratistas versados en la integración de energía distribuida[2]Pacific Gas and Electric Company, "Plan de Mitigación de Incendios Forestales 2025," Relaciones con Inversores de PG&E, pge.com. |

| Fuente: Mordor Intelligence | |||

Escasez de Mano de Obra Calificada que Infla los Precios de las Licitaciones

Un déficit proyectado de 501.000 trabajadores en 2024 dejó a los subcontratistas de instalaciones mecánicas, eléctricas e hidráulicas con horas extra récord y disparados honorarios de reclutamiento. Más del 20% de la fuerza laboral de la construcción tiene 55 años o más, lo que agudiza el precipicio de jubilaciones. Canadá necesita 231.000 trabajadores adicionales en oficios para 2034, reflejando las restricciones de EE. UU. La escasez de cuadrillas obliga a los contratistas a rechazar trabajos o alargar los plazos, elevando los precios de las licitaciones y erosionando las contingencias de los propietarios. Los nuevos incentivos de aprendizaje podrían aliviar la presión después de 2027, aunque la brecha de oferta a corto plazo sigue siendo aguda.

Altos Costos de Financiamiento para Desarrollos Multifamiliares y de Oficinas

Si bien se anticipa una relajación de la política monetaria, los costos actuales del conjunto de capital todavía ejercen una presión a la baja sobre los ratios de cobertura del servicio de la deuda para las torres en las ciudades de acceso principal. Se proyecta que los inicios multifamiliares caerán un 11% en 2025 antes de estabilizarse, compensando parcialmente las ganancias de volumen en otros sectores. Los promotores de oficinas enfrentan más dificultades a medida que las tasas de desocupación se mantienen elevadas; los prestamistas exigen mayores compromisos de prearrendamiento y reservas de intereses. La discrepancia entre las tasas de originación de préstamos de construcción y el financiamiento permanente futuro aumenta el riesgo de refinanciamiento, disuadiendo los proyectos especulativos y suprimiendo el flujo de proyectos del mercado de construcción de América del Norte en los núcleos urbanos densos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Sector: La Infraestructura Impulsa el Crecimiento a Largo Plazo

Se espera que la Infraestructura supere a todos los demás sectores con una CAGR del 7,67%, aunque el sector Residencial retuvo la mayor participación en 2025. Las carreteras, puentes y proyectos de tránsito financiados bajo la IIJA crean flujos de trabajo predecibles de varios años, manteniendo a los equipos de obra civil a plena capacidad. La construcción de energía y servicios públicos se ve impulsada por USD 2.000 millones en gastos de refuerzo de la red eléctrica que se complementan con los mandatos de almacenamiento de baterías, mientras que las terminales aeroportuarias atraen USD 2.890 millones en subsidios federales para el ejercicio fiscal 2025.

La demanda residencial depende de la recuperación de las viviendas unifamiliares y de las crónicas escaseces de inventario; se pronostica que el tamaño del mercado de construcción de América del Norte vinculado a la vivienda unifamiliar avanzará un 4% en 2026, absorbiendo mano de obra calificada que de otro modo anclaría los grupos de trabajo de infraestructura. El desempeño comercial es mixto: la superficie de centros de datos se dispara, pero las torres de oficinas enfrentan pausas impulsadas por la desocupación. Las construcciones industriales relacionadas con la relocalización cercana compensan parcialmente la afluencia al comercio minorista, unificando una trayectoria compleja pero generalmente ascendente para el mercado de construcción de América del Norte.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Construcción: La Renovación se Acelera

Aunque las nuevas construcciones todavía capturan el 69,35% de los ingresos de 2025, la renovación muestra un crecimiento más rápido en medio del envejecimiento de los activos y los retrofits de sostenibilidad. Los propietarios de edificios que enfrentan reglas de fijación de precios de carbono prefieren las reformas que incorporan electrificación, controles inteligentes y características de resiliencia en lugar de demoler y reconstruir. El refuerzo contra incendios forestales exigido por las aseguradoras solo representa más de USD 4.000 millones en oportunidad anual de retrofit, elevando continuamente el tamaño del mercado de construcción de América del Norte para la renovación hasta 2031.

Los flujos de proyectos de Construcción Nueva se mantienen elevados gracias a las plantas de semiconductores y los centros logísticos, pero el acceso a la mano de obra calificada y la volatilidad de los materiales retrasan los cronogramas. Los contratistas que aprovechan plataformas integradas de diseño-construcción protegen los márgenes, aunque los constructores más pequeños luchan con brechas de flujo de caja. Con el tiempo, los propietarios podrían favorecer cada vez más la reutilización adaptativa y las extensiones verticales, equilibrando la participación del mercado de construcción de América del Norte entre las actividades en terrenos sin desarrollar y los de reconversión.

Por Método de Construcción: Los Métodos Modernos Ganan Terreno

Los procesos convencionales en sitio representaron el 89,95% de la producción de 2025, reflejando cadenas de suministro y normas de financiamiento arraigadas. Sin embargo, los métodos modernos —modular, en paneles y de madera masiva— crecen a una CAGR del 8,76% a medida que los constructores buscan ganancias de productividad para contrarrestar la escasez de mano de obra. El programa de financiamiento de USD 19.000 millones de Canadá para plantas de vivienda modular proporciona escala, mientras que los mandatos federales de cero emisiones en EE. UU. recompensan la fabricación fuera del sitio que cumple con envolventes de alto rendimiento.

Los primeros adoptantes reportan una compresión del cronograma del 15-20% y menos tiempo de inactividad por condiciones climáticas, lo que se traduce en ahorros de capital de trabajo. Los bancos ahora suscriben desembolsos modulares basados en hitos de fabricación en fábrica, igualando la liquidez con las alternativas de construcción tradicional. Aun así, el mercado de construcción de América del Norte sigue profundamente arraigado en los métodos convencionales, lo que sugiere una transición gradual, no disruptiva.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Por Fuente de Inversión: El Sector Público se Acelera

El capital privado sigue financiando el 75,25% de la actividad, pero el gasto público está ganando participación debido a las apropiaciones federales sin precedentes. La Ley CHIPS por sí sola ha destinado USD 52.700 millones, catalizando plantas de fabricación de semiconductores que crean un halo de instalaciones de proveedores y viviendas para trabajadores. El flujo de asociaciones público-privadas de Canadá, valorado en USD 58.000 millones, distribuye el riesgo mientras garantiza la preparación de proyectos para transporte, energía y proyectos sociales.

Los dólares públicos frecuentemente activan una relación de coinversión privada de 3:1, amplificando el aumento de la demanda y expandiendo la huella del mercado de construcción de América del Norte. Sin embargo, los promotores que dependen de préstamos privados deben navegar tasas de cupón más elevadas, especialmente para propiedades multifamiliares y de oficinas, hasta que los ciclos de tasas de interés se normalicen.

Análisis Geográfico

Estados Unidos generó el 84,05% de los ingresos de 2025, impulsado por las adjudicaciones de la IIJA, los megaproyectos de semiconductores y un salto del 70% en la capacidad de centros de datos. Solo los estados del oeste propensos a incendios forestales gastarán USD 2.000 millones en refuerzo de la red eléctrica y gestión de vegetación hasta 2026, creando un nicho de servicios especializados. Mientras tanto, las áreas metropolitanas del Cinturón del Sol capturan flujos de residentes a medida que los trabajadores remotos prefieren mercados asequibles, reforzando las dinámicas laborales regionales desiguales en el mercado de construcción de América del Norte.

Canadá es la geografía de más rápido crecimiento con una CAGR del 6,12% hasta 2031, anclada por USD 231.000 millones en proyectos programados que abordan un déficit de infraestructura de USD 208.000 millones. La energía domina con más de 340 iniciativas de energía limpia y GNL; los rascacielos de madera masiva en Vancouver y Toronto demuestran la aprobación regulatoria para materiales de bajo carbono. El Puente Internacional Gordie Howe, valorado en USD 4.400 millones (convertido), encaminado a completarse en septiembre de 2025, mejora el flujo de carga binacional. El financiamiento gubernamental de plantas modulares tiene como objetivo entregar 3,5 millones de nuevas unidades de vivienda para 2030, ampliando las perspectivas de renovación y de terrenos sin desarrollar.

México enfrenta una contracción del 7% en el gasto gubernamental para 2025 bajo austeridad fiscal, pero los clústeres de bienes raíces industriales en Nuevo León, Chihuahua y el Bajío ofrecen oportunidades contracíclicas ligadas a la relocalización cercana. El puente ferroviario CPKC de USD 100 millones y los 17 parques industriales privados planificados insinúan un optimismo subyacente, aunque las discrepancias en las habilidades laborales y los obstáculos administrativos moderan el potencial inmediato de crecimiento. En conjunto, estas condiciones mixtas mantienen la contribución de México al mercado de construcción de América del Norte modesta en el corto plazo.

Panorama Competitivo

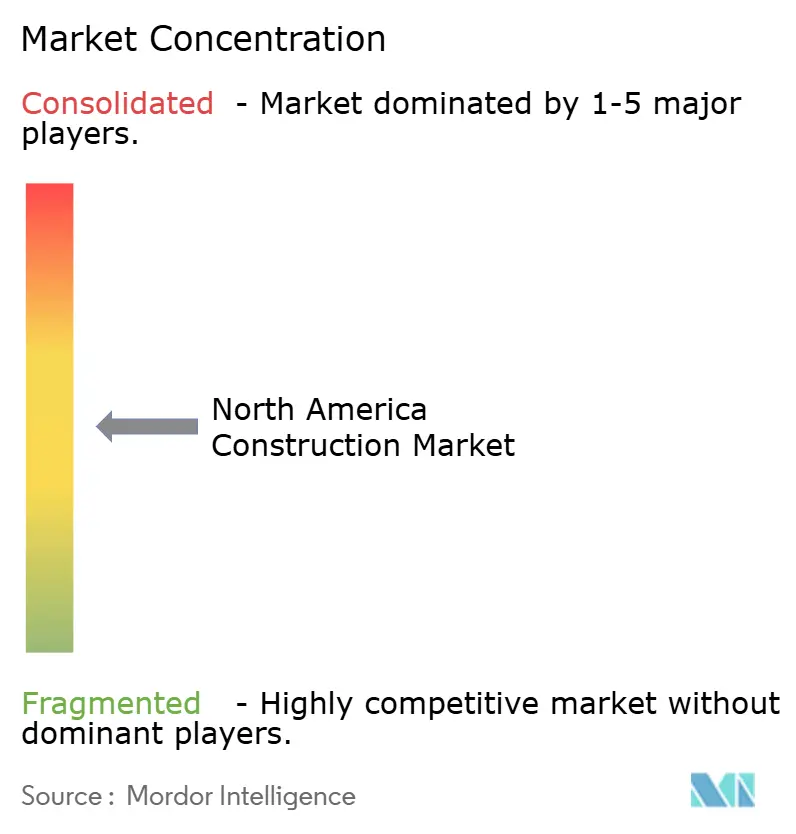

La construcción en América del Norte está moderadamente fragmentada pero en proceso de consolidación. La integración Flatiron-Dragados produjo el segundo mayor contratista civil de la región con USD 17.200 millones en cartera de pedidos, señalando una carrera por la escala en la licitación de megaproyectos. Los productores de materiales están siguiendo el mismo camino: la adquisición de Summit Materials por parte de Quikrete por USD 11.500 millones asegura cemento y áridos aguas arriba, aislándola de las fluctuaciones de precios.

La adopción tecnológica se acelera a medida que el 44% de las empresas presupuesta para la programación impulsada por inteligencia artificial y la verificación del progreso mediante drones. Los operadores de plantas modulares como Nexii y Factory_OS ganan reconocimiento a pesar de comprender solo el 9,6% de la actividad, insinuando una futura captura de participación a medida que los prestamistas se sientan más cómodos con el riesgo volumétrico. Los especialistas en resiliencia climática y los constructores de cero emisiones se convierten en objetivos de adquisición para los contratistas generales tradicionales que buscan entrar en nichos de alto margen.

Grupos internacionales como VINCI continúan consolidando operadores regionales de obras viales, añadiendo USD 165 millones (convertido de EUR 150 millones) en ingresos anuales mediante adquisiciones hasta 2025. Las empresas medianas de diseño-construcción que poseen experiencia en centros de datos o semiconductores ejercen poder de negociación, impulsando primas de empresas conjuntas. En general, el mercado de construcción de América del Norte recompensa la escala, las habilidades especializadas y la fluidez digital a partes iguales, configurando un tablero competitivo en constante cambio.

Líderes de la Industria de Construcción de América del Norte

Bechtel Corporation

Turner Construction Co.

D.R. Horton Inc.

Lennar Corporation

PCL Construction Group Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: El Primer Ministro Mark Carney presentó un paquete de financiamiento de USD 19.000 millones para expandir la industria de vivienda prefabricada de Canadá y entregar 3,5 millones de unidades para 2030.

- Diciembre de 2024: Canadian Pacific Kansas City finalizó el Puente Ferroviario Internacional Patrick J. Ottensmeyer que conecta Texas y Tamaulipas a un costo de USD 100 millones, duplicando la capacidad de carga.

- Noviembre de 2024: Quikrete Holdings reveló una adquisición de USD 11.500 millones de Summit Materials, reconfiguando el suministro de áridos en América del Norte.

- Octubre de 2024: El Departamento de Comercio de EE. UU. y Wolfspeed firmaron acuerdos provisionales por hasta USD 750 millones en financiamiento de la Ley CHIPS para construir plantas de carburo de silicio en Carolina del Norte y Nueva York, creando 3.000 empleos de construcción.

Alcance del Informe del Mercado de Construcción de América del Norte

La construcción es la instalación, el mantenimiento y la reparación de edificios y otras estructuras estacionarias. Incluye la construcción de vías y servicios auxiliares que forman componentes fundamentales de las estructuras y son necesarios para su funcionamiento. La construcción abarca los procesos involucrados en la edificación de inmuebles, infraestructura, instalaciones industriales y operaciones relacionadas de principio a fin.

El mercado de construcción de América del Norte está segmentado por país (Canadá y Estados Unidos), sector (construcción comercial, construcción residencial, construcción industrial, construcción de infraestructura (transporte) y construcción de energía y servicios públicos) y tipo de construcción (ampliaciones y demolición y construcción nueva). El informe ofrece el tamaño del mercado y las proyecciones en valor (USD) para todos los segmentos anteriores.

| Residencial | Apartamentos/Condominios |

| Villas/Casas Independientes | |

| Comercial | Oficinas |

| Comercio Minorista | |

| Industrial y Logística | |

| Otros | |

| Infraestructura | Infraestructura de Transporte (Vías, Ferrocarriles, Vías Aéreas, otros) |

| Energía y Servicios Públicos | |

| Otros |

| Construcción Nueva |

| Renovación |

| Convencional en Sitio |

| Métodos Modernos de Construcción (Prefabricado, Modular, etc.) |

| Pública |

| Privada |

| Estados Unidos |

| Canadá |

| México |

| Por Sector | Residencial | Apartamentos/Condominios |

| Villas/Casas Independientes | ||

| Comercial | Oficinas | |

| Comercio Minorista | ||

| Industrial y Logística | ||

| Otros | ||

| Infraestructura | Infraestructura de Transporte (Vías, Ferrocarriles, Vías Aéreas, otros) | |

| Energía y Servicios Públicos | ||

| Otros | ||

| Por Tipo de Construcción | Construcción Nueva | |

| Renovación | ||

| Por Método de Construcción | Convencional en Sitio | |

| Métodos Modernos de Construcción (Prefabricado, Modular, etc.) | ||

| Por Fuente de Inversión | Pública | |

| Privada | ||

| Por Geografía | Estados Unidos | |

| Canadá | ||

| México | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de construcción de América del Norte?

Es de USD 3,89 billones en 2026 y se proyecta que alcanzará USD 5,06 billones para 2031.

¿A qué velocidad crece el gasto en infraestructura en la región?

Se espera que la Infraestructura se expanda a una CAGR del 7,67% hasta 2031, convirtiéndola en el sector de más rápido crecimiento.

¿Qué país es la geografía de más rápido crecimiento para la construcción?

Canadá lidera con una CAGR proyectada del 6,12% respaldada por USD 231.000 millones en grandes proyectos planificados.

¿Qué impulsa la adopción de métodos de construcción modular?

La escasez de mano de obra, la certeza en los plazos y el financiamiento gubernamental por un total de USD 19.000 millones están acelerando la adopción del método modular.

¿Cómo influyen los proyectos de centros de datos en la demanda de construcción?

Un aumento del 70% en la construcción de centros de datos está creando trabajo de alto margen para contratistas especializados e impulsando USD 2.000 millones en mejoras de servicios públicos.

Última actualización de la página el: