Tamaño y Cuota del Mercado de Conectores de Aviación

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.14 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.99 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.39% CAGR |

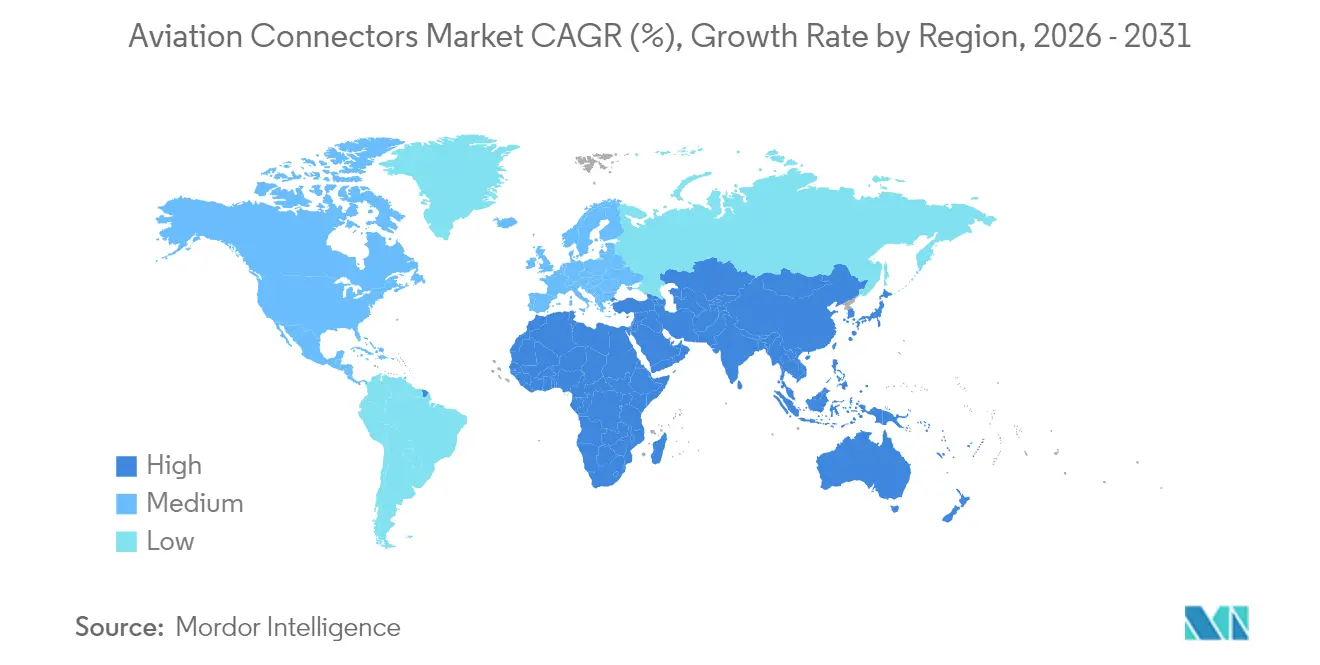

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Conectores de Aviación por Mordor Intelligence

El tamaño del mercado de conectores de aviación en 2026 se estima en 6.140 millones de USD, creciendo desde el valor de 2025 de 5.830 millones de USD, con proyecciones para 2031 que muestran 7.990 millones de USD, creciendo a una CAGR del 5,39% durante 2026-2031. Este aumento sostenido surge de la inclinación de la industria hacia arquitecturas de Aeronaves Más Eléctricas, que sustituyen los subsistemas hidráulicos y neumáticos por alternativas eléctricas que multiplican el número de conectores por célula. La amplia adopción de aviónica modular integrada, la actuación electrificada de los controles de vuelo y la conectividad en vuelo mantienen la transmisión de datos de alta velocidad en el centro de atención, impulsando así la demanda de interfaces de fibra óptica y de potencia de alta corriente. Las carteras de pedidos de producción que superan las 6.000 aeronaves tanto en Airbus como en Boeing garantizan un volumen de referencia plurianual, incluso cuando las nuevas plataformas de Movilidad Aérea Urbana añaden nuevos contenidos de conectores bajo el marco Innovate28 de la FAA. Al mismo tiempo, los elevados precios de las materias primas y los cuellos de botella en la certificación tensan el suministro, por lo que los proveedores de primer nivel con estrategias de cobertura y profundas capacidades de prueba mantienen poder de fijación de precios.

Conclusiones Clave del Informe

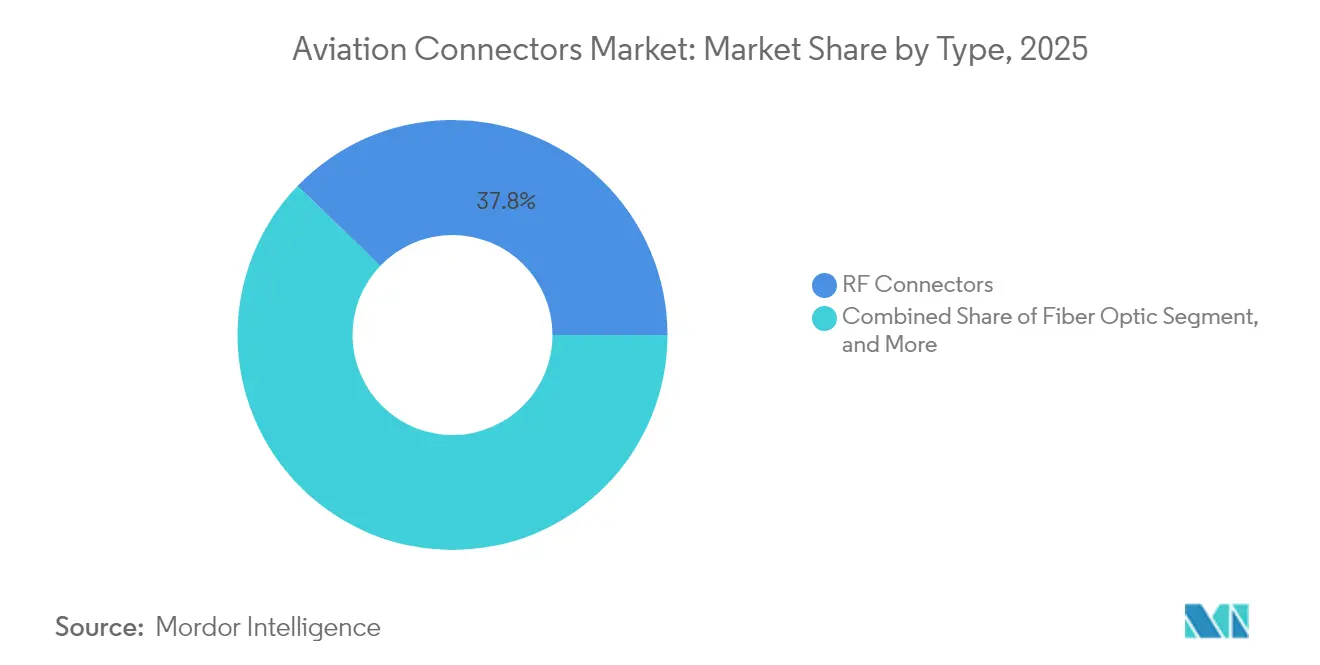

- Por tipo, los conectores RF representaron el 37,82% de la cuota del mercado de conectores de aviación en 2025, mientras que los conectores de fibra óptica avanzan a una CAGR del 7,41% hasta 2031.

- Por forma, los conectores circulares representaron el 56,10% de los ingresos en 2025 y crecen a una CAGR del 6,85% hasta finales de la década.

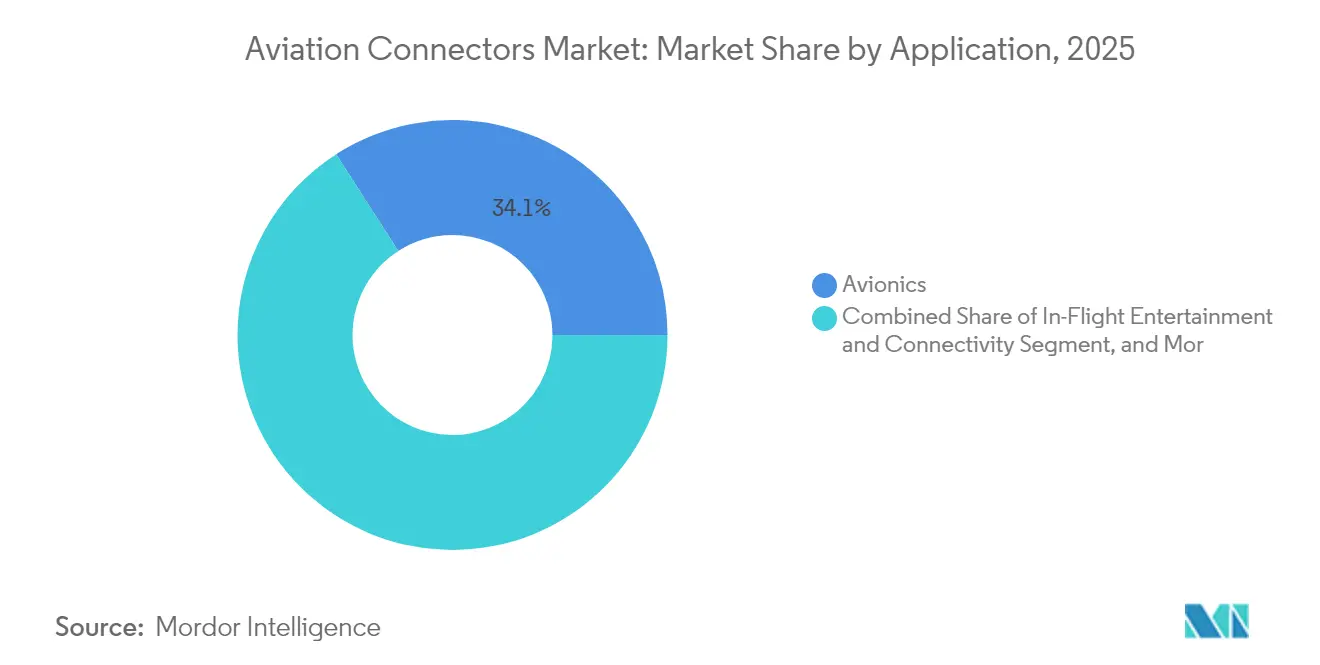

- Por aplicación, la aviónica lideró con el 34,10% de los ingresos en 2025, pero se prevé que el entretenimiento a bordo y la conectividad registren una CAGR del 7,76% hasta 2031.

- Por usuario final, los fabricantes de equipos originales contribuyeron con el 62,20% de los ingresos de 2025, mientras que el segmento posventa está previsto que crezca a una CAGR del 6,74% hasta 2031.

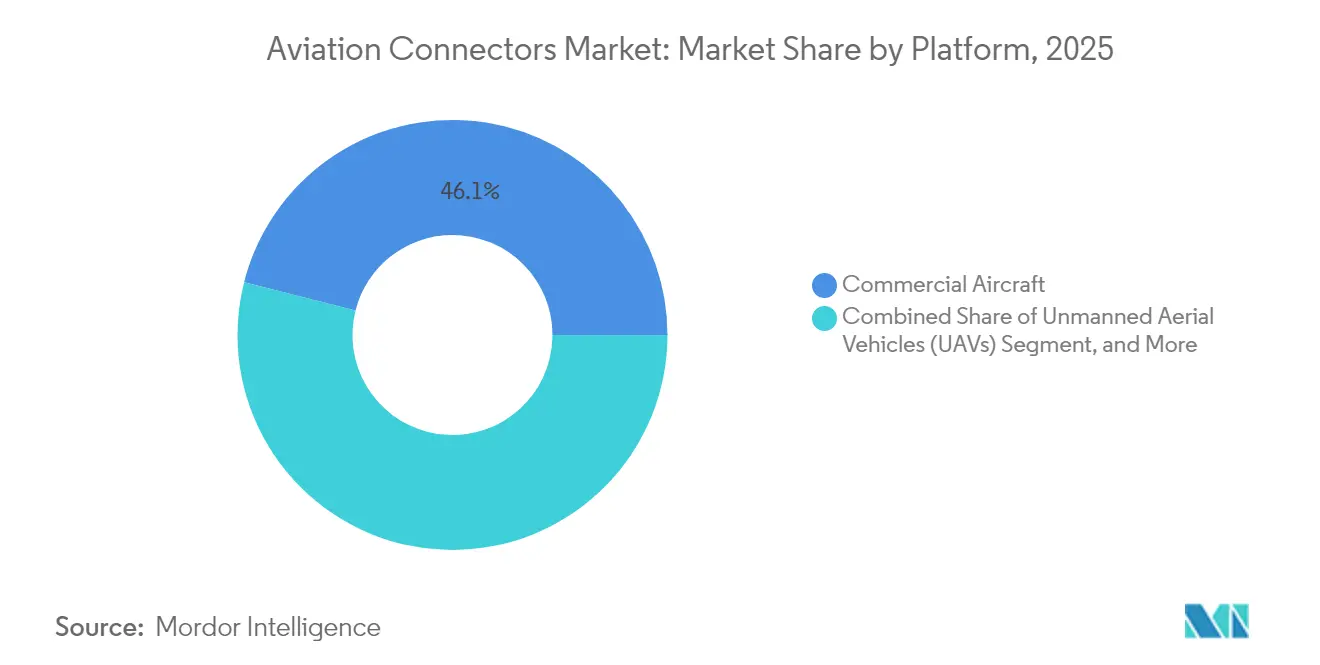

- Por plataforma, las plataformas de aeronaves comerciales representaron el 46,05% del gasto de 2025, mientras que los vehículos aéreos no tripulados se proyectan para expandirse a una CAGR del 7,82% durante el período de previsión.

- Por material, las aleaciones de aluminio representaron el 41,05% de las ventas de 2025, aunque los conectores de material compuesto y polímero están en camino de alcanzar una CAGR del 6,82% hasta 2031.

- Por geografía, América del Norte lideró con el 40,10% de los ingresos en 2025, y se espera que Asia-Pacífico registre la CAGR más rápida del 8,52% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Conectores de Aviación

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión Creciente de la Flota de Aeronaves Comerciales | +1.2% | Global, particularmente Asia-Pacífico y América del Norte | Medio plazo (2-4 años) |

| Demanda Creciente de Sistemas Eléctricos de Aeronaves Ligeras | +0.9% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Proliferación del Entretenimiento a Bordo y la Conectividad | +1.1% | Global, adopción temprana en América del Norte y Oriente Medio | Corto plazo (≤ 2 años) |

| Adopción Creciente de la Arquitectura de Aeronaves Más Eléctricas | +1.3% | Global, liderado por los programas de Airbus y Boeing | Largo plazo (≥ 4 años) |

| Estandarización de Interfaces de Conectores Modulares por parte de los OEM Aeroespaciales | +0.5% | América del Norte y Europa | Medio plazo (2-4 años) |

| Surgimiento de Plataformas de Movilidad Aérea Urbana que Requieren Conectores de Alta Densidad | +0.7% | América del Norte y Europa | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión Creciente de la Flota de Aeronaves Comerciales

Las entregas globales alcanzaron 1.180 jets hasta noviembre de 2024, y las carteras de pedidos combinadas de Airbus y Boeing superan ahora las 12.000 unidades, lo que asegura una visibilidad de producción plurianual y consolida una base sólida para el mercado de conectores de aviación. Las aerolíneas de Asia-Pacífico absorben aproximadamente el 40% de los nuevos pedidos a medida que el tráfico se recupera por encima de los niveles de 2019, mientras que los programas de fuselaje angosto apuntan a tasas de producción sostenidas superiores a 60 jets por mes. Cada avión de pasillo único contiene aproximadamente 1.200 conectores, y los de pasillo doble pueden superar los 2.500, por lo que cualquier aumento en la tasa de producción multiplica directamente los envíos de conectores. Los arrendadores poseen más de la mitad de la flota activa y especifican cada vez más interfaces estandarizadas, lo que incentiva a los OEM a integrar diseños modulares que simplifiquen el mantenimiento entre distintos operadores. Los programas de modernización de cabina y cabina de mando para células envejecidas amplían aún más la base instalada que necesita reemplazo periódico de conectores.

Demanda Creciente de Sistemas Eléctricos de Aeronaves Ligeras

Las configuraciones de Aeronaves Más Eléctricas crecen sobre la promesa de un 3-5% menos de consumo de combustible y mayor fiabilidad del sistema. Los paquetes eléctricos de control ambiental, las unidades de protección contra el hielo y los actuadores de control de vuelo incrementan la generación a bordo desde aproximadamente 200 kVA en tipos heredados hasta más de 1 MW en diseños de próxima generación. [1]SAE International, "Normas Aeroespaciales," SAE.ORG Este cambio incrementa el número de conectores hasta en un 60% por célula y lleva a los proveedores a suministrar carcasas de materiales compuestos o aleaciones de aluminio-litio que contribuyen a mantener el peso bajo control. Los paneles de potencia de Eaton en el Boeing 787, por ejemplo, integran más de 1.500 contactos de alta potencia clasificados para 270 VDC y 115 VAC, respaldados por rutas térmicas avanzadas que gestionan una mayor densidad de corriente. [2]Eaton Corporation, "Presentación para Inversores T3 2025," EATON.COM Los consorcios de investigación en Europa han validado ahorros de peso de dos dígitos cuando el aluminio se sustituye por polímeros reforzados con fibra de carbono, lo que refuerza el argumento a favor de las carcasas de material compuesto de alto rendimiento.

Proliferación del Entretenimiento a Bordo y la Conectividad

La banda ancha satelital evolucionó de un servicio premium a un servicio esencial. United Airlines se comprometió a realizar modernizaciones con Starlink en más de 1.000 aeronaves en 2024, y cada instalación sustituye aproximadamente 900 contactos heredados por terminaciones de fibra óptica capaces de un rendimiento de múltiples gigabits. La plataforma Astrova de Panasonic ejecuta pantallas 4K que requieren redes troncales de fibra de 10 Gbps, un aumento de diez veces en comparación con las arquitecturas de cobre anteriores. Las aerolíneas monetizan la conectividad mediante paquetes escalonados; los ingresos auxiliares sostenidos refuerzan la rápida recuperación de la inversión en modernización, acelerando así la demanda. La inmunidad de la fibra a las interferencias electromagnéticas también se armoniza con los sistemas de control de vuelo cada vez más electrificados, reduciendo el riesgo de diafonía en el interior de cabinas densamente equipadas.

Adopción Creciente de la Arquitectura de Aeronaves Más Eléctricas

La distribución de alta tensión en demostradores como el X-57 de la NASA y las iniciativas anteriores E-Fan de Airbus ha demostrado la viabilidad de operación a 500-540 VDC, lo que exige contactos resistentes al arco eléctrico y mayores distancias de flujo superficial.[3]NASA, "Programa X-57 Maxwell," NASA.GOV Los prototipos de Movilidad Aérea Urbana siguen líneas de base eléctricas similares. Los conectores con conductos de enfriamiento líquido integrados están pasando de los bancos de prueba a la producción en serie para los controladores de motores de eVTOL, creando así un nuevo nicho premium. Los esfuerzos de estandarización bajo la norma SAE AIR8484 están estableciendo la configuración de pines y las normas de protocolo de datos, lo que con el tiempo permitirá a los OEM obtener suministro de fuentes dobles sin una recalificación prolongada.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cartera de Pedidos Existente de Entregas de Aeronaves | -0.6% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Volatilidad en los Precios de las Materias Primas | -0.8% | Global | Corto plazo (≤ 2 años) |

| Retrasos en la Calificación Debido a Ciclos de Certificación Rigurosos | -0.4% | América del Norte y Europa | Medio plazo (2-4 años) |

| Limitaciones de los Diseños de Arneses de Cableado de Aeronaves Heredadas en Programas de Modernización | -0.3% | Flotas maduras a nivel mundial | Largo plazo |

| Fuente: Mordor Intelligence | |||

Cartera de Pedidos Existente de Entregas de Aeronaves

Los objetivos de producción se han retrasado debido a problemas de suministro de motores, mano de obra y documentación que restringen la producción. La línea del Boeing 737 MAX se mantuvo limitada a 38 unidades por mes durante la mayor parte de 2024, lo que pospone los envíos de conectores vinculados a las etapas posteriores de ensamblaje del fuselaje. Airbus enfrentó limitaciones similares en la cadencia de la familia A320neo después de que los ciclos de inspección de propulsores ralentizaran el ensamblaje final. Los proveedores que acumularon inventario basándose en supuestos de tasas anteriores ahora cargan con mayor capital de trabajo, y sus pagos vinculados a hitos se desplazan hacia la derecha, tensando el flujo de caja a corto plazo. Las empresas más pequeñas de nivel tres son especialmente vulnerables porque carecen de diversidad de programas y deben esperar a que las rampas de producción de fuselaje angosto se recuperen.

Volatilidad en los Precios de las Materias Primas

El oro promedió 2.350 USD por onza en 2024, un aumento del 27% interanual, incrementando el costo del revestimiento obligatorio de contactos que garantiza baja resistencia en los conectores de planos de distribución de aviónica. El cobre tocó los 4,10 USD por libra, y la plata se mantuvo volátil entre 28 y 32 USD, todo lo cual erosiona los márgenes cuando los contratos carecen de cláusulas de ajuste de precios. Los grandes grupos utilizan coberturas para cubrir el 60-70% de su exposición anual, pero los actores de nicho a menudo no pueden compensar las fluctuaciones, por lo que la compresión de la rentabilidad impulsa la consolidación o la subcontratación a marcas de mayor tamaño.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La Adopción de Fibra Óptica se Acelera a Medida que Aumentan las Demandas de Ancho de Banda

Las interfaces RF representan la mayor cuota de mercado del 37,82% en 2025, ya que los sistemas de radar, comunicaciones satelitales y navegación requieren un rendimiento estable hasta 40 GHz. Por lo tanto, los constructores de aeronaves seguirán favoreciendo las líneas coaxiales robustas en estas aplicaciones. Los conectores de circuito impreso que soportan AFDX y Redes de Tiempo Sensible dentro de la aviónica modular integrada están migrando hacia 1 Gbps y más allá, ajustando los presupuestos de impedancia que llevan a los proveedores a refinar la geometría de los contactos. Los conectores de fibra óptica se expanden a una CAGR del 7,41%, más rápido que el mercado de conectores de aviación, a medida que el entretenimiento de clase streaming, las bolsas de vuelo electrónicas y los análisis de mantenimiento predictivo se trasladan a mayor ancho de banda alrededor de la célula. La campaña de más de 1.000 fuselajes angostos de United con Starlink por sí sola genera un requisito de más de 400.000 nuevas terminaciones de fibra para 2027.

La demanda de fibra óptica refleja el cambio desde cajas federadas hacia arquitecturas de red centralizadas. Pro Line Fusion de Collins Aerospace utiliza planos de distribución ópticos para vincular grupos de procesamiento, reduciendo el peso del arnés en casi un tercio al tiempo que proporciona rutas redundantes que cumplen con los mandatos de seguridad ante fallos. Los conectores RF mantienen su presencia en zonas de alta vibración, como los compartimentos del tren de aterrizaje, mientras que los ensamblajes híbridos de potencia y señal ganan terreno en los emergentes sistemas de rodaje eléctrico. En general, los avances en materiales y la formación de instaladores están superando los primeros obstáculos relacionados con la limpieza de la fibra y el control del radio de curvatura, por lo que la adopción se mantendrá en una trayectoria ascendente.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Forma: Los Conectores Circulares Mantienen su Primacía por su Sellado Ambiental

Las interfaces circulares representaron el 56,10% de la facturación de 2025 y se prevé que aumenten un 6,85% anualmente hasta 2031. Su blindaje EMI de 360 grados inherente, el acoplamiento roscado y el sellado IP67 son adecuados para las zonas de raíz de ala, pilones de motor y pozos de ruedas, donde confluyen fluidos, variaciones de temperatura y vibración. Los dispositivos rectangulares prosperan en los bastidores de aviónica densa donde el espacio entre tarjetas es reducido; sin embargo, esas carcasas dependen de juntas secundarias para la protección contra la humedad, por lo que los intervalos de inspección resultan más cortos, aumentando el costo total de propiedad.

Las carcasas circulares de material compuesto aprobadas conforme a AS85049 reducen el peso aproximadamente un 35% en comparación con el aluminio, al tiempo que encajan en los mismos recortes de panel, un atributo que los operadores de flota valoran porque evita el rediseño del arnés. Los tipos rectangulares logran un uso incremental en las unidades de distribución de energía donde los contactos de cuchilla transportan más de 100 A por posición. En los demostradores de Movilidad Aérea Urbana, ambas formas coexisten: las carcasas redondas conducen la corriente del motor y los rectángulos delgados transportan datos de sensores y telemetría de baterías dentro de góndolas compactas. Esta arquitectura combinada debería incrementar el número total de conectores y ampliar los ingresos para los proveedores capaces de integrar geometrías variadas en un único módulo.

Por Aplicación: La Aviónica Sigue Liderando pero el Entretenimiento a Bordo se Acelera

La aviónica representó el 34,10% de las ventas de 2025, ya que los ordenadores de vuelo críticos, las cajas de navegación y los radares de vigilancia requieren cableado multipolar de alta fiabilidad. Cada avión de pasillo doble cuenta con aproximadamente 300 conectores de aviónica por bahía, todos ellos calificados conforme a las normas ambientales DO-160G. Mientras tanto, el entretenimiento a bordo y la conectividad aumentan a una CAGR del 7,76%, superior a la del mercado, a medida que las aerolíneas obtienen un retorno directo de los ingresos auxiliares por Wi-Fi. El lanzamiento de Astrova de Panasonic, con pantallas OLED 4K, establece los enlaces ópticos de 10 Gbps como la nueva línea de base y extiende los conectores de grado de datos incluso hasta los ensamblajes de respaldo de asiento.

Los arneses de distribución de energía crecen a medida que las cargas eléctricas superan 1 MW en los futuros aviones de pasillo doble. Los enchufes circulares de alta corriente clasificados para 270 VDC se sitúan en proximidad con circuitos de enfriamiento integrados para gestionar el aumento de temperatura, un factor de diseño que puede incrementar el costo unitario del conector hasta un 40% en comparación con los equivalentes refrigerados por aire. Los sistemas de tren de aterrizaje, iluminación y cocina utilizan controladores LED y módulos de freno por cable, que eliminan parte del cableado de cobre heredado pero introducen lazos digitales para monitorear el estado en tiempo real. Por tanto, el efecto neto sigue siendo una trayectoria ascendente en el valor del conector por aeronave a pesar de cierta consolidación de subsistemas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Canales OEM Dominan pero el Segmento Posventa Gana Impulso

Los fabricantes de equipos originales generaron el 62,20% de los ingresos de 2025, impulsados por las sólidas entregas de Airbus y Boeing. Un solo Boeing 787 o A350 integra más de 2.500 conectores que abarcan los dominios de aviónica, cabina y energía. Las líneas de ensamblaje automatizadas que producen 10.000 piezas por día proporcionan a los proveedores de primer nivel eficiencia y les ayudan a asegurar precios a largo plazo.

El segmento posventa, aunque menor, registra una CAGR del 6,74%. La edad media de la flota global de fuselajes angostos ronda los 12 años, lo que impulsa revisiones pesadas a principios de la década y desencadena el reemplazo obligatorio de conectores cuando aparece desgaste en el revestimiento o decoloración de la aislación. Los proveedores con Aprobación de Fabricante de Piezas ofrecen ahorros de costos del 20-30% cumpliendo con las mismas especificaciones TSO de la FAA. Las aerolíneas combinan cuidadosamente unidades con Aprobación de Fabricante de Piezas y OEM para proteger los valores residuales, aunque el aumento de los eventos de mantenimiento garantiza un flujo creciente de material de servicio que beneficia a los distribuidores con amplios inventarios heredados.

Por Plataforma: Las Aeronaves Comerciales Dominan el Mercado, los UAV Registran el Crecimiento Más Rápido

Las plataformas de aeronaves comerciales representaron el 46,05% de la demanda de 2025, impulsadas principalmente por los programas de fuselaje angosto que apuntan a una producción mensual superior a 60 unidades. Cada avión de pasillo único requiere aproximadamente 1.300 conectores en todos sus sistemas, y las opciones incrementales de cabina aumentan el valor de la lista de materiales. Los jets militares, como el F-35, consumen más de 3.000 puntos de interconexión debido a sus densas suites de guerra electrónica y sensores, y las entregas se mantuvieron por encima de las 140 unidades en 2024, proporcionando un nicho premium estable.

Los vehículos aéreos no tripulados muestran una CAGR del 7,82% a medida que los ministerios de defensa asignan mayores presupuestos a las capacidades de inteligencia y ataque. La compra de 31 unidades MQ-9B por parte de India en 2024 marcó un giro hacia drones de larga resistencia equipados con enlaces satelitales, que utilizan conectores robustos Micro-D y nano circulares. Los jets ejecutivos están adoptando Ethernet de alta velocidad para la gestión de cabina en tiempo real, incrementando el contenido de conectores por aeronave aproximadamente un 40% en comparación con los modelos anteriores. Los helicópteros y los transportes regionales continúan modernizando el cableado heredado con actualizaciones AFDX, impulsando las ventas de reemplazo incluso en entornos de producción moderada.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Material: Las Aleaciones de Aluminio Siguen Predominando mientras los Materiales Compuestos Avanzan

Las carcasas de aluminio mantuvieron una participación del 41,05% en 2025 gracias a su equilibrio de maquinabilidad, resistencia y costo, pero los materiales compuestos y los polímeros de alto rendimiento avanzan a una CAGR del 6,82%. Las carcasas de PEEK reforzado con fibra de carbono pesan un tercio menos que las unidades equivalentes de aluminio y soportan una vibración de 15 Grms cuando se unen con insertos metálicos. El acero inoxidable reserva su papel en los soportes de motor donde las temperaturas continuas superan los 200 °C, aunque su densidad casi triplica la contribución al peso de la célula por conector.

Las aleaciones de aluminio-litio ofrecen una reducción de masa adicional del 10% y ya están presentes en las estructuras del A350. Sin embargo, la adopción en conectores es más lenta debido a los costos del lingote bruto, que son tres o cuatro veces superiores a los del 6061 estándar. No obstante, los sensores de ala de importancia crítica para el peso han comenzado a justificar el precio adicional. El titanio y el magnesio siguen siendo de nicho para condiciones de carga severa o blindaje electromagnético, y la fabricación aditiva emerge como una vía para reducir el desperdicio en estos metales costosos, desbloqueando potencialmente futuras ganancias de cuota.

Análisis Geográfico

América del Norte captó el 40,10% de los ingresos de 2025, impulsada por las líneas del Boeing 737 MAX y 787, además de las operaciones de ensamblaje final del F-35 de Lockheed Martin. Los principales fabricantes de conectores concentran la producción en México, aprovechando unos costos laborales aproximadamente un 60% inferiores a los de Estados Unidos y la resiliencia del acercamiento productivo bajo el T-MEC. La región también se beneficia de un sólido gasto en defensa que respalda las interfaces de alta fiabilidad para cazas de próxima generación y sistemas de misiles.

Europa mantiene un rico ecosistema aeroespacial, con Airbus entregando 643 jets hasta noviembre de 2024 y complementando la producción militar de Dassault y Leonardo. La armonización regulatoria bajo la AESA simplifica el aprovisionamiento multinacional, aunque la doble certificación post-Brexit añade tiempo de entrega adicional para las instalaciones del Reino Unido. Las extensas flotas de fuselaje ancho de las aerolíneas de bandera europeas generan una demanda recurrente para modernizaciones de fibra óptica en el interior de las cabinas.

Asia-Pacífico es la región de mayor crecimiento con una CAGR del 8,52%. El C919 de COMAC alcanzó ocho entregas en 2024 y apunta a 150 unidades anuales para 2028, mientras que la nueva línea C295 de India despachó su primera aeronave de transporte en septiembre de 2024. Las políticas de desarrollo de la cadena de suministro doméstica en ambos países impulsan programas agresivos de calificación local de conectores, aunque las brechas de alta fiabilidad aún dejan espacio para los proveedores occidentales. La expansión de flota entre las aerolíneas de bajo costo y las ampliaciones de capacidad de mantenimiento, reparación y revisión aseguran un vibrante crecimiento posventa, especialmente a medida que las modernizaciones de conectividad de cabina se escalan durante la década.

Panorama regulatorio

Los conectores de aviación utilizados en cableado crítico para el vuelo operan bajo regímenes de calificación y certificación estrictamente controlados que enfatizan la robustez ambiental, la trazabilidad y la repetibilidad. En defensa y otras aplicaciones aeroespaciales de entorno severo, MIL-DTL-38999 sigue siendo una especificación central de conectores circulares, con el estado de Qualified Products List (QPL) y la recalificación periódica que crean una alta barrera de entrada y determinan la selección de proveedores, particularmente para interconexiones críticas para la seguridad.

En el ámbito civil, los marcos de certificación de la FAA y la EASA impulsan el cumplimiento de conectores y arneses a través de requisitos a nivel de aeronave, incluida la disciplina EWIS y pruebas ambientales alineadas con casos de uso de DO-160G. Aunque los esfuerzos de armonización buscan reducir el trabajo de cumplimiento duplicado entre jurisdicciones, la EASA emitió la Enmienda 6 de CS-23 con las actualizaciones asociadas de AMC y GM el 5 de mayo de 2026, reforzando la alineación con los medios de cumplimiento aceptados por la FAA, como las normas de consenso de ASTM International F44 para aeronaves de categoría normal. La política comercial también se convirtió en una variable de planificación en 2026: una proclamación de EE. UU. del 9 de julio de 2026 ordenó negociaciones sobre importaciones de aeronaves comerciales, motores a reacción y piezas relacionadas, aunque se abstuvo de imponer inmediatamente los aranceles de la Sección 232, lo que mantiene una ventana de negociación definida sobre la exposición arancelaria que los proveedores incorporan en la planificación de adquisiciones y de la cadena de suministro.

Análisis de la cadena de valor

La cadena de valor de los conectores de aviación comienza con insumos crudos y procesados, como cobre y metales preciosos para contactos y recubrimientos, especialmente oro, junto con aleaciones de aluminio, acero inoxidable y polímeros y compuestos de alto rendimiento para carcasas y aislantes. Los fabricantes de conectores luego realizan mecanizado o moldeo de precisión, recubrimiento, ensamblaje y pruebas de calificación, antes de integrarse en arneses y subconjuntos que fluyen hacia fabricantes de aeronaves, integradores de aviónica y sistemas de cabina, y contratistas principales de plataformas militares. La documentación impulsada por la certificación y la capacidad de prueba, incluidas pruebas ambientales, de vibración, EMI/HIRF y de trazabilidad, sigue siendo un diferenciador que tiende a favorecer a los proveedores establecidos y extiende los plazos de entrega cuando los programas aumentan su ritmo.

Aguas abajo, los canales de distribución y servicio tienen un papel desproporcionado en el respaldo del mercado de posventa, la disponibilidad de repuestos y los sustitutos aprobados. La consolidación y la expansión de la cartera se utilizan para ampliar las ofertas de alta confiabilidad, ilustrado por el acuerdo de Molex para adquirir AirBorn en noviembre de 2024 y por Avnet, que se convirtió en distribuidor autorizado de conectores AirBorn en EMEA y América en septiembre de 2025. El alcance del mercado de posventa también se ve respaldado por acuerdos de distribución, incluida la expansión de FDH Electronics de su acuerdo con Cinch Connectivity Solutions en junio de 2025 para cubrir ensamblajes utilizados en la indicación de cantidad de combustible de aeronaves y otras necesidades de soporte. Los cambios de abastecimiento regional, incluido el aumento del abastecimiento de piezas desde India destacado a principios de 2025, y las acciones de precios anunciadas por los principales proveedores de conectores con vigencia a partir de enero de 2026 en respuesta a la inflación de costos de insumos, destacan cómo la volatilidad de materiales y las restricciones de capacidad se propagan a través de las adquisiciones y la contratación.

Panorama Competitivo

La competencia se sitúa en una fragmentación moderada. La adquisición de Carlisle Interconnect por parte de Amphenol por 2.000 millones de USD en mayo de 2024 combinó dos líderes carteras de entornos severos, elevando la exposición aeroespacial del adquirente a aproximadamente el 17% de los ingresos consolidados y reforzando el apalancamiento de escala en el aprovisionamiento de materiales y los laboratorios de prueba. Eaton Aerospace registró ventas de 1.079 millones de USD en el tercer trimestre de 2025 y aseguró un margen operativo del 25,9%, gracias a posiciones de fuente única en los paneles de potencia del Boeing 787 y el Airbus A350, que protegieron los precios.

La rivalidad tecnológica se centra en la miniaturización, la alta densidad de corriente y la reducción de peso. Las carcasas compuestas MIL-DTL-38999 de Glenair reducen la masa en más de un tercio manteniendo la intercambiabilidad directa, lo que genera precios premium en las líneas de modernización. Los especialistas en fabricación aditiva persiguen carcasas de titanio con laberintos EMI internos que el mecanizado convencional no puede lograr, aunque los ciclos de certificación de 18 a 36 meses siguen favoreciendo a los titulares con relaciones establecidas con los Representantes de Ingeniería Designados de la FAA y la AESA. Los nuevos participantes a menudo crean nichos en los prototipos de movilidad aérea urbana, donde las especificaciones de conectores continúan evolucionando, ofreciendo una ventana para módulos híbridos diferenciados de potencia y señal.

Las estrategias regionales de suministro también configuran la rivalidad. Amphenol, TE Connectivity y Radiall han expandido las plantas en México y el norte de África para diversificarse más allá de China y alinearse con los incentivos de acercamiento productivo. Al mismo tiempo, los responsables políticos chinos e indios impulsan la localización, pero los complejos procesos de revestimiento y mecanizado de precisión mantienen las barreras elevadas. En general, las marcas establecidas aprovechan su trayectoria de calificación de varias décadas para defender su cuota incluso cuando los nuevos programas abren bolsas de demanda de campo abierto.

Líderes de la Industria de Conectores de Aviación

Amphenol Corporation

TE Connectivity Ltd.

Eaton Corporation

Smiths Group PLC

Carlisle Companies Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La oportunidad más sólida está en las interconexiones de alta velocidad y alta densidad que respaldan el avance hacia redes de cabina y aviónica ricas en fibra, donde las columnas vertebrales de múltiples gigabits y las terminaciones ópticas reemplazan al cobre tradicional en partes de la aeronave. Los despliegues de Panasonic Avionics Astrova con interfaces ópticas de 10 Gbps, junto con programas de renovación de aerolíneas a gran escala, como las instalaciones de Starlink de United Airlines (más de 1,000 aeronaves comprometidas en 2024), refuerzan la demanda de ecosistemas de conectores con capacidad de fibra, herramientas de instalación y procesos de control de contaminación en los canales OEM y MRO. El trabajo de Airbus para preparar la aeronave conectada del futuro y su demostrador en órbita SpaceRAN (lanzado en enero de 2026) también apunta a vías de conectividad híbrida, lo que aumenta el énfasis en interfaces robustas de RF, energía y datos que puedan operar en entornos de alto EMI.

La capacidad de fabricación y las tecnologías habilitadoras a nivel de componentes ofrecen espacio adicional para los proveedores que atienden interconexiones calificadas para el sector aeroespacial. Las inversiones anunciadas, incluido el plan de JST para una planta automatizada de fabricación de conectores de 500 millones de USD en Guntersville, Alabama (abril de 2026), muestran la escala de automatización que se está añadiendo para respaldar la demanda especializada de conectores en los mercados finales de transporte. La expansión de capacidad aguas arriba también contribuye, como el plan de Furukawa Electric de construir la Planta 2 de Ishikawa para aumentar la producción en masa de férulas TMT para conectores multifibra VSFF (junio de 2026), lo que respalda el ecosistema de conectores necesario para interconexiones ópticas de alta densidad. En el ámbito de las plataformas, las arquitecturas electrificadas y la distribución de mayor potencia aumentan la demanda de conectores resistentes al arco eléctrico y de alta corriente, así como de características de gestión térmica, mientras que la expansión de distribuidores y el crecimiento de canales autorizados respaldan la capacidad de servicio para aerolíneas y operadores de defensa que gestionan ciclos de calificación prolongados y disponibilidad limitada.

Desarrollos recientes del sector

- Abril de 2026: Molex completó la adquisición de Smiths Interconnect (anteriormente parte de Smiths Group) para ampliar sus ofertas de conectividad de alta confiabilidad y añadir capacidades complementarias, incluida la conectividad relacionada con pruebas de semiconductores. El acuerdo fortalece la posición de Molex en programas aeroespaciales y de defensa que priorizan carteras de interconexión calificadas y garantía de suministro a largo plazo, mientras que también aumenta la presión competitiva sobre los grupos de conectores establecidos con presencia consolidada en aplicaciones MIL y aviónica.

- Enero de 2026: Eaton completó la adquisición de Ultra PCS Limited de Cobham Ultra Group por 1.550 millones de USD, ampliando su cartera de sistemas de misión aeroespaciales y de defensa. Al internalizar capacidades adicionales de electrónica robusta y subsistemas, Eaton obtiene mayor apalancamiento de integración en las arquitecturas eléctricas de aeronaves, donde las especificaciones de conectores y la evidencia de calificación están estrechamente vinculadas al diseño del sistema y a la capacidad de soporte.

- Mayo de 2024: Amphenol completó la adquisición del negocio de Carlisle Interconnect Technologies (CIT) de Carlisle Companies por 2.025 millones de USD. La transacción consolidó dos importantes carteras de interconexión para entornos severos, aumentando la escala en líneas de conectores circulares y rectangulares de grado aeroespacial y mejorando el apalancamiento de compras y de laboratorios de calificación para programas que enfrentan largos ciclos de certificación y documentación.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca conectores eléctricos y de datos diseñados específicamente para aeronaves y plataformas de aviación, donde se requiere una transferencia confiable de señal y energía en los sistemas y redes de cableado a bordo.

Exclusiones de alcance: los ensamblajes independientes de cables y alambres para aeronaves, y los conectores industriales generales vendidos sin calificación de aviación, quedan excluidos de este dimensionamiento.

Visión general de la segmentación

- Por Tipo

- PCB (Circuito Impreso)

- Conectores RF

- Fibra Óptica

- Otros Tipos

- Por Forma

- Circulares

- Rectangulares

- Por Aplicación

- Aviónica

- Distribución de Energía

- Sistemas de Iluminación

- Gestión de Cabina

- Tren de Aterrizaje

- Entretenimiento a Bordo y Conectividad

- Por Usuario Final

- Fabricante de Equipos Originales (OEM)

- Posventa

- Por Plataforma

- Aeronaves Comerciales

- Aeronaves Militares

- Jets Ejecutivos

- Helicópteros

- Vehículos Aéreos No Tripulados (UAV)

- Por Material

- Aleaciones de Aluminio

- Acero Inoxidable

- Material Compuesto y Polímero

- Otros Materiales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- ASEAN

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Kenia

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comienza mapeando la base de demanda y la estructura de suministro de los conectores de aviación, y luego la ancla a la actividad de aviación observable. Se utilizan fuentes públicas como la información de flota y aeronavegabilidad de la FAA, publicaciones de la EASA, estadísticas de transporte aéreo de la ICAO, y divulgaciones de entregas y carteras de pedidos de los principales programas de fabricación de aeronaves para establecer rangos realistas de volumen y utilización.

Para evitar el sobreconteo, los conectores se vinculan a la arquitectura eléctrica de las aeronaves y a los ciclos de reemplazo típicos. Utilizamos fuentes como documentos técnicos de SAE y revistas del IEEE, y, cuando están disponibles, avisos de adquisición de defensa y civiles para verificar con qué frecuencia aparecen categorías específicas de conectores en distintos programas.

También revisamos presentaciones de empresas, presentaciones para inversores y prensa comercial de renombre para validar el lenguaje sobre la combinación de productos y la exposición a los mercados finales. Las suscripciones pagas se utilizan de manera selectiva para datos financieros de empresas, bases de datos de patentes y bases de datos aeroespaciales y de aviación que ofrecen contexto a nivel de aeronave y programa. Estas fuentes documentales son solo ilustrativas, y también se utilizaron muchas otras referencias públicas para la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

Los insumos primarios se recopilaron mediante entrevistas con expertos y encuestas estructuradas con fabricantes de conectores, integradores de componentes de aeronaves y partes interesadas en mantenimiento y revisión. Esto permitió aclarar la dirección de los precios y cómo difieren los patrones de reemplazo en el mercado de posventa según el programa de aeronave y el enfoque de planificación del mantenimiento. Debido a que el mercado es global, la retroalimentación se equilibró entre las principales regiones de aviación para poder revisar los supuestos del modelo frente a diferentes perfiles de flota y tasas de construcción.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 27% | Altos ejecutivos: 13% | APAC: 41% |

| Nivel medio: 51% | Líderes funcionales/de unidad: 43% | EMEA: 35% |

| Actores más pequeños: 22% | Gerentes: 44% | América: 24% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento se elabora utilizando un enfoque de arriba hacia abajo, en el que la producción de aeronaves, el tamaño de la flota y la actividad de mantenimiento se traducen en grupos de demanda de conectores por plataforma y por intensidad de uso típica. Los insumos que comúnmente importan incluyen las entregas de aeronaves y el movimiento de la cartera de pedidos, la flota en servicio por clase de plataforma, las horas de vuelo que influyen en las necesidades de reemplazo, las cuotas OEM frente a las de posventa, y los rangos de precio de venta promedio por tipo de conector (como PCB, RF y fibra óptica).

Una vez establecidos los grupos de demanda, corroboramos los totales mediante aproximaciones selectivas de abajo hacia arriba, como el muestreo de ingresos claramente vinculados a los conectores aeroespaciales, la verificación del contenido implícito de conectores por programa de aeronave, y la validación de la progresión de precios mediante retroalimentación de canales y de MRO. Cuando las divulgaciones a nivel de proveedor son incompletas, las brechas se abordan mediante supuestos de mezcla conservadores que se verifican cruzadamente con la actividad de patentes, señales de certificación de productos y comentarios de la gerencia.

Para el pronóstico, se utiliza un análisis de escenarios en torno a las tasas de construcción de aeronaves y la intensidad del mercado de posventa, y luego la trayectoria se suaviza mediante verificaciones de series de tiempo para que las fluctuaciones a corto plazo no distorsionen la visión a largo plazo. Los supuestos se revisan hasta que los resultados se alinean con lo que los entrevistados consideran factible bajo los ritmos de programa actuales y las restricciones de suministro.

Validación de datos y ciclo de actualización

La validación se realiza triangulando el modelo con señales independientes, incluidas las trayectorias de entrega de aeronaves, las tendencias de utilización de la flota y los ciclos de mantenimiento conocidos, y luego se verifica si el gasto implícito en conectores por aeronave se mantiene dentro de rangos razonables. Los valores atípicos se identifican de manera temprana, y volvemos a verificar las variables subyacentes, el momento de las divisas y cualquier cambio brusco inusual antes de que los números avancen para su revisión.

Se sigue un proceso de revisión analítica de varios pasos para que la lógica de cálculo, las conversiones de unidades y los totales de segmentos sean coherentes. Las grandes variaciones desencadenan un recontacto específico con los encuestados seleccionados. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes, como cambios importantes en las tasas de programas o oleadas de renovación impulsadas por regulación. Antes de la entrega, se realiza una revisión final para que los clientes reciban la visión más actual disponible en ese momento.

Tamaño del mercado de conectores de aviación de Mordor Intelligence en comparación con otras estimaciones publicadas

Los valores de mercado publicados para los conectores de aviación pueden diferir porque cada estudio traza el límite de lo que cuenta como un conector de aviación y qué flujos de ingresos se contabilizan en el mismo año. Las diferencias también surgen de cómo se ponderan la actividad de construcción de OEM y el reemplazo en el mercado de posventa, y de cómo se trasladan los cambios de precio cuando los costos de insumos y la combinación de productos varían.

Los ensamblajes de cables y kits de arneses están excluidos de los totales de conectores, y ese elemento queda fuera del alcance de Mordor Intelligence, lo cual es una de las razones por las que nuestro valor de 2026 puede parecer menor que las estimaciones que agrupan subsistemas de interconexión en conjunto. El otro factor común es el momento temporal, ya que algunos editores anclan a un año base de 2024 y luego aplican una tasa de crecimiento más alta sin verificarla frente a los cronogramas de entrega y la matemática de reemplazo impulsada por las horas de vuelo.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 6,14 mil millones de USD (2026) | |

| Consultora Global A | 5,60 mil millones de USD (2024) | Utiliza un año base anterior y una tasa de crecimiento más alta, lo que puede elevar el valor implícito de 2026 si los ritmos de entrega de aeronaves no se reconcilian con ciclos realistas de renovación y reemplazo. |

| Editorial de la Industria B | 8,54 mil millones de USD (2024) | Probablemente contabiliza contenido de interconexión adyacente más allá de los conectores, y puede aplicar una inclusión de aplicaciones más amplia que infla los totales cuando el cableado, los cables o el valor de subsistemas se agrupan bajo el mismo encabezado. |

La comparación muestra que la selección del año y la inclusión de productos adyacentes explican la mayor parte de la dispersión. Al mantener el grupo de demanda vinculado a la producción de aeronaves, el uso en servicio y la lógica de reemplazo en el mercado de posventa, el total final se mantiene rastreable a factores claros que pueden volver a verificarse cuando cambian los supuestos de flota y de construcción.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de conectores de aviación?

El tamaño del mercado de conectores de aviación asciende a 6.140 millones de USD en 2026.

¿A qué ritmo se espera que crezca la demanda durante el período de previsión?

Se proyecta que el valor del mercado aumente a 7.990 millones de USD para 2031, entregando una CAGR del 5,39% durante 2026-2031.

¿Qué tipo de conector se expande más rápidamente?

Se prevé que los conectores de fibra óptica avancen a una CAGR del 7,41% gracias a las crecientes necesidades de velocidad de transmisión de datos a bordo.

¿Por qué Asia-Pacífico es la región de mayor crecimiento?

La producción del C919 de COMAC, las nuevas líneas de transporte militar de India y la expansión de las flotas de aerolíneas de bajo costo impulsan una CAGR del 8,52% en la región.

¿Cómo influye la electrificación en la demanda de conectores?

Las arquitecturas de Aeronaves Más Eléctricas elevan las cargas eléctricas por encima de 1 MW por avión de pasillo doble, aumentando tanto el número de conectores como los requisitos de capacidad de conducción de corriente.

¿Qué empresas dominan el suministro global?

Amphenol, TE Connectivity, Eaton, Radiall e ITT representan colectivamente aproximadamente el 55-60% de los ingresos totales.

Última actualización de la página el: