Tamaño y Participación del Mercado de Semillas de Repollo

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 290.90 Millones de dólares |

| Tamaño del Mercado (2031) | 386.74 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.86% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

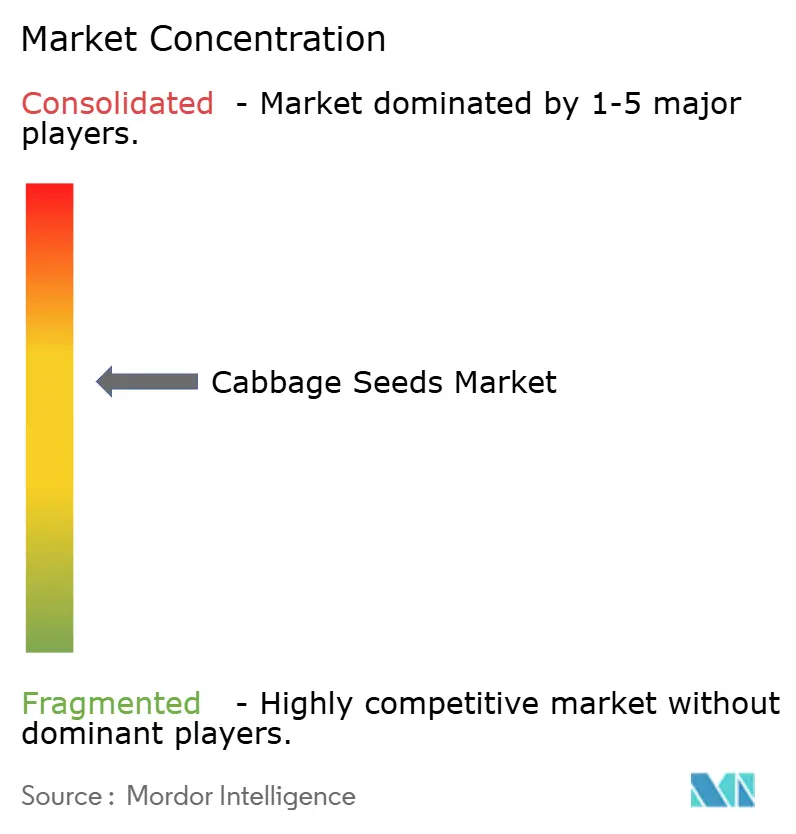

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Semillas de Repollo por Mordor Intelligence

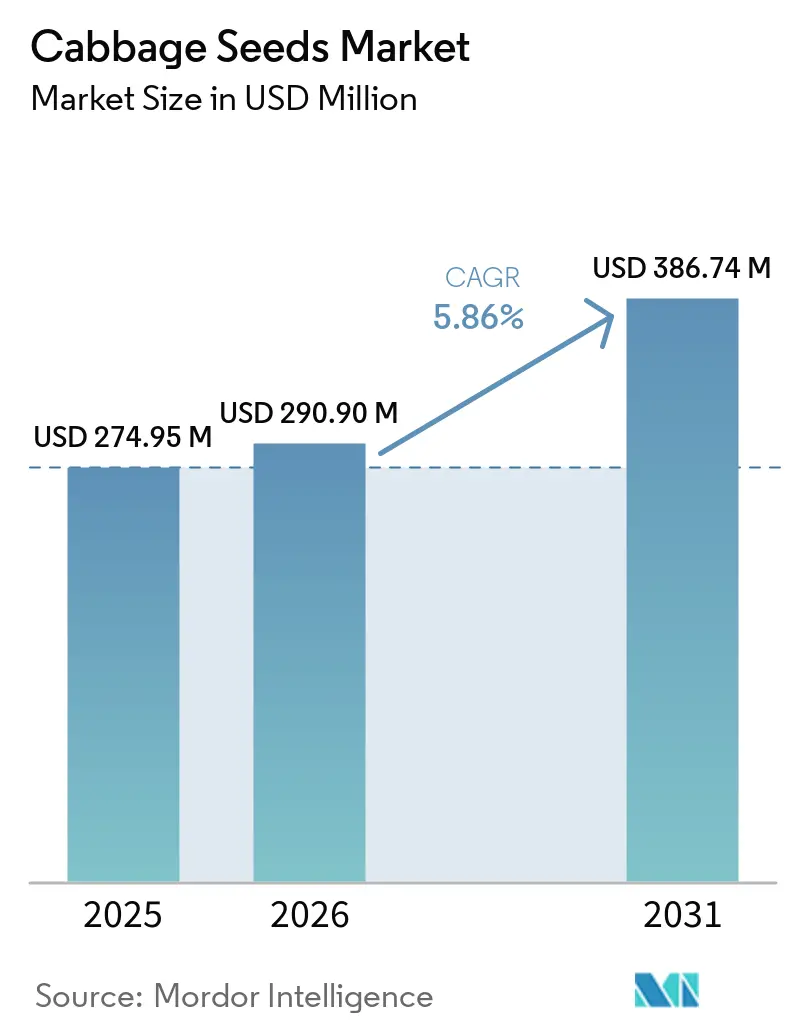

El tamaño del mercado de semillas de repollo se estima en USD 274,95 millones en 2025, USD 290,90 millones en 2026, y se proyecta que alcance USD 386,74 millones para 2031, creciendo a una CAGR del 5,86% de 2026 a 2031. El mercado de semillas de repollo está respaldado por una amplia base de producción, con repollo cultivado en 2,4 millones de hectáreas en todo el mundo y una producción de 75,4 millones de toneladas en 2024[1]Fuente: Organización de las Naciones Unidas para la Alimentación y la Agricultura, "Estadísticas de Producción Agrícola 2010–2025. Actualización de Diciembre de 2025," FAO, fao.org, lo que mantiene la demanda estacional de reemplazo de semillas estable incluso cuando la expansión agrícola es limitada. La inversión pública y privada en semillas en Asia-Pacífico está fortaleciendo el avance hacia el uso de semillas híbridas, haciendo que la adopción formal de semillas sea más duradera en el mercado de semillas de repollo, especialmente a medida que aumentan la consistencia del rendimiento y los estándares de calidad. El mercado de semillas de repollo de China está impulsado por la fuerte demanda de productores comerciales que buscan genética avanzada para apoyar la producción a gran escala. Según la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO), China produjo aproximadamente 36,8 millones de toneladas métricas de repollo en 2024, lo que representa casi el 50% de la producción mundial de repollo. Las presiones climáticas y las enfermedades están influyendo en las prioridades de adquisición de semillas, con productores que optan cada vez más por variedades que ofrecen resiliencia, estabilidad en campo y un sólido rendimiento poscosecha. El panorama competitivo se mantiene activo pero equilibrado, con las principales empresas semilleras aprovechando amplias capacidades de reproducción mientras que los reproductores regionales se centran en variedades adaptadas localmente e innovaciones de productos específicas.

Conclusiones Clave del Informe

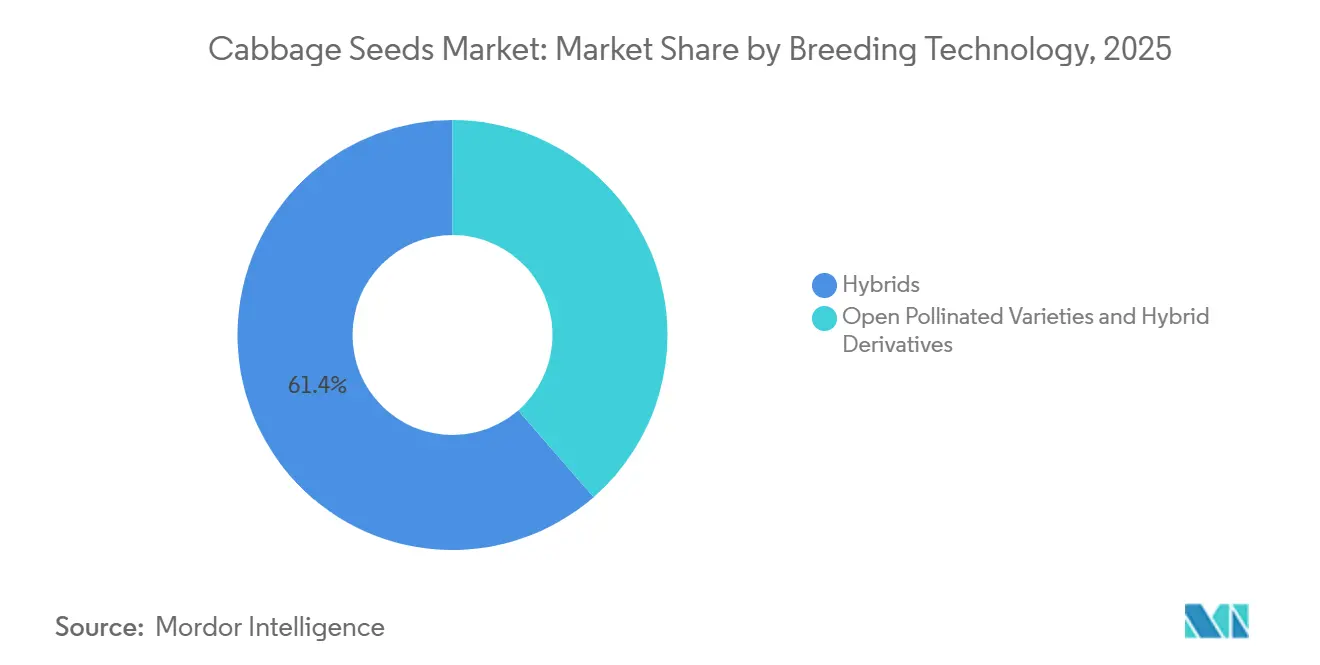

- Por tecnología de reproducción, los híbridos representaron la mayor participación del mercado de semillas de repollo con un 61,4% en 2025 y también se prevé que sean el segmento de más rápido crecimiento, avanzando a una CAGR del 6,1% hasta 2031.

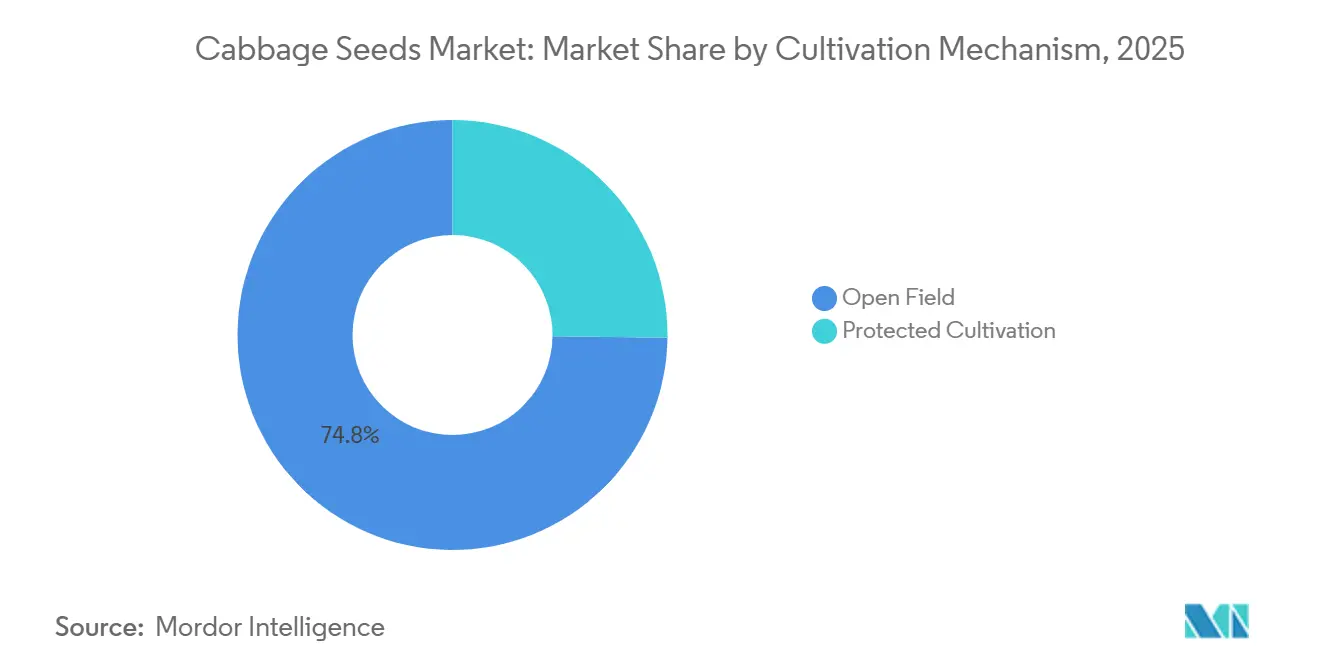

- Por mecanismo de cultivo, el cultivo en campo abierto dominó el mercado de semillas de repollo, representando el 74,8% en 2025, mientras que se proyecta que el cultivo protegido se expanda más rápidamente a una CAGR del 7,4% durante 2026–2031.

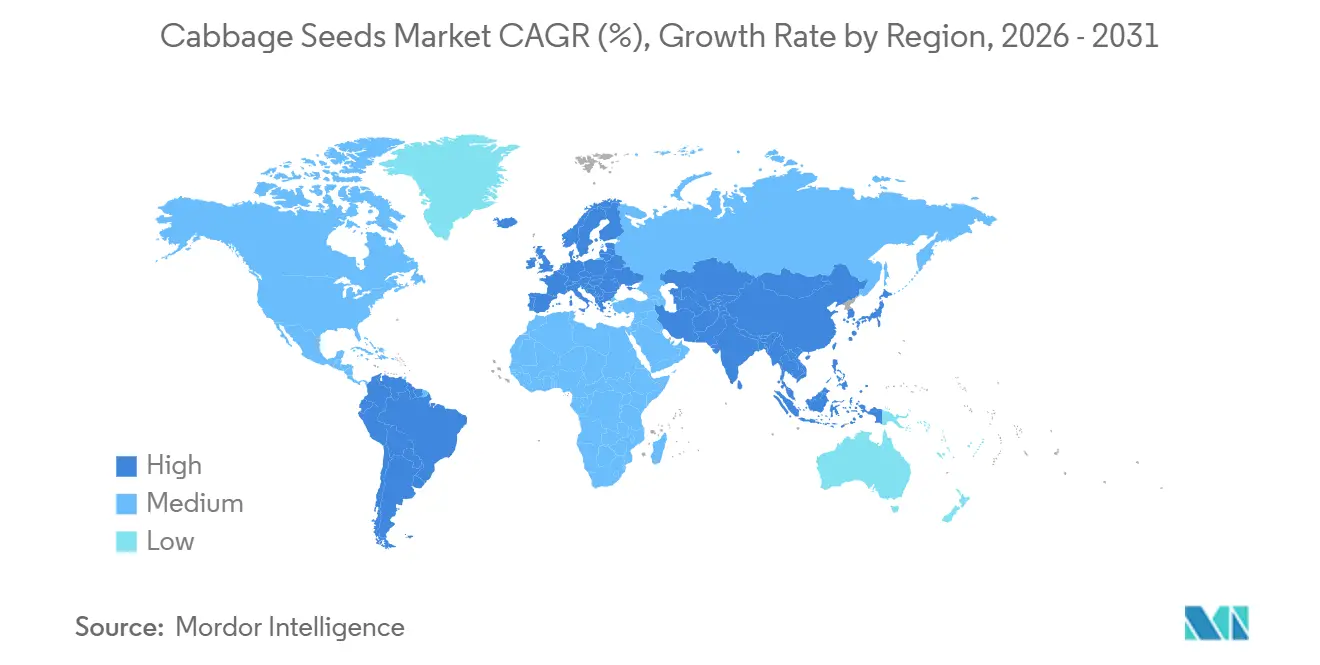

- Por geografía, Asia-Pacífico representó la mayor participación del mercado de semillas de repollo con un 38,7% en 2025 y se anticipa que registre el mayor crecimiento, expandiéndose a una CAGR del 6,9% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Semillas de Repollo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Tendencia hacia Semillas de Repollo Híbridas en la Agricultura Comercial | +1.8% | Global, mayor velocidad de adopción en Asia-Pacífico y América del Sur | Mediano plazo (2-4 años) |

| Expansión del Cultivo Protegido para la Producción Uniforme de Cabezas | +1.2% | Núcleo en Asia-Pacífico, con extensión a Europa y América del Norte | Mediano plazo (2-4 años) |

| Creciente Demanda de Variedades Resistentes a Enfermedades y Resilientes al Clima | +1.0% | Global, mayor urgencia en Asia-Pacífico, África Subsahariana y Asia del Sur | Largo plazo (≥ 4 años) |

| Crecimiento de la Distribución de Semillas por Comercio Electrónico | +0.8% | Asia-Pacífico y América del Norte lideran, Oriente Medio y África y América del Sur emergentes | Mediano plazo (2-4 años) |

| Reproducción Específica de Semillas para Vida Útil y Transportabilidad | +0.7% | Europa, América del Norte y regiones de Asia-Pacífico orientadas a la exportación | Largo plazo (≥ 4 años) |

| Adopción de Jardinería de Ingresos Bajos y Jardinería Urbana Doméstica | +0.6% | América del Norte, Europa y Asia-Pacífico urbana | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Tendencia hacia Semillas de Repollo Híbridas en la Agricultura Comercial

El uso de híbridos se está volviendo cada vez más difícil de revertir para los productores comerciales una vez que comienzan a abastecer canales formales de venta minorista, servicios de alimentación y exportación. Los compradores en esos canales esperan consistencia en el tamaño de la cabeza, madurez uniforme y germinación confiable, lo que otorga a los híbridos una ventaja práctica sobre el material de polinización abierta cuando los costos de fracaso del cultivo son elevados. El Centro Mundial de Vegetales informó que la Asociación de Semillas de Asia y el Pacífico y el Consorcio de Reproducción de Vegetales del Centro Mundial de Vegetales se expandieron, alcanzando 58 miembros plenos en 2024, con el 59% de los miembros clasificados como pequeñas y medianas empresas, lo que indica que el acceso a híbridos se está ampliando más allá de las mayores casas semilleras. El mismo programa informó que las variedades de vegetales comerciales que contienen germoplasma del Centro Mundial de Vegetales alcanzaron 193 en 2024, mientras que las ventas de semillas relacionadas aumentaron de 50 toneladas métricas en 2022 a 83 toneladas métricas en 2024, llegando a un estimado de 829.700 hogares agrícolas en 316.300 hectáreas[2]Fuente: Centro Mundial de Vegetales, "Nuevo Informe Muestra los Beneficios de las Asociaciones Público-Privadas para Promover el Intercambio de Variedades de Vegetales Mejoradas en Asia," Centro Mundial de Vegetales, worldveg.org. El estatus de China como el mayor productor mundial de repollo, representando casi la mitad de la producción mundial de repollo, subraya el papel fundamental de la genética avanzada de semillas para posibilitar la producción comercial a gran escala. La combinación del acceso ampliado al germoplasma y los estrictos requisitos de los compradores continúa impulsando la dependencia de semillas híbridas en el mercado de semillas de repollo.

Expansión del Cultivo Protegido para la Producción Uniforme de Cabezas

El cultivo protegido está transitando de una práctica de nicho y premium a un método de producción más establecido en el mercado de semillas de repollo. Los productores que utilizan invernaderos y policasas requieren variedades de semillas que puedan prosperar en condiciones de plantación densa, humedad controlada y estrictos estándares de calidad visual. En consecuencia, la selección de semillas en el cultivo protegido es más especializada en comparación con la producción en campo abierto. La creciente adopción de la producción de vegetales en invernadero y policasa está impulsando la demanda de variedades de repollo con formación uniforme de cabezas, altas tasas de germinación y sólida resistencia a enfermedades. Los sistemas de entorno controlado facilitan el cultivo durante todo el año y una mayor productividad, lo que lleva a los productores a invertir en genética de semillas premium adaptada a las condiciones protegidas. Esta tendencia está fomentando el crecimiento de un submercado de semillas premium, ya que los sistemas protegidos priorizan características como la arquitectura compacta de la planta, la germinación consistente y la resistencia a enfermedades específicas de invernadero más que los sistemas de campo abierto. A medida que más productores adoptan la producción durante todo el año o fuera de temporada, el mercado de semillas de repollo distingue cada vez más entre variedades de uso general y aquellas reproducidas para un rendimiento óptimo en el cultivo protegido.

Creciente Demanda de Variedades Resistentes a Enfermedades y Resilientes al Clima

La resistencia a enfermedades y la resiliencia climática se están convirtiendo en factores críticos que influyen en las decisiones de compra en el mercado de semillas de repollo. Este cambio está impulsado por la creciente variabilidad climática y la mayor presión de enfermedades, que elevan los riesgos de producción y los costos de insumos. En respuesta, las empresas semilleras están intensificando sus esfuerzos para desarrollar variedades mejoradas. Por ejemplo, en mayo de 2025, LUTESEEDS introdujo nuevas variedades de repollo híbrido F1 durante su Día de Campo de Variedades de Repollo de Primavera en Pekín. Estas variedades utilizan tecnologías de piramidación de genes y reproducción molecular para mejorar la resistencia a la fusariosis, la podredumbre negra y la hernia de la col. Las principales empresas semilleras, como Bejo Zaden BV, Sakata Seed Corporation, Syngenta Group, Bayer AG y Groupe Limagrain, están priorizando programas de reproducción para mejorar la resistencia a enfermedades, la adaptabilidad y el rendimiento consistente en campo. Estos avances subrayan la creciente importancia de las tecnologías avanzadas de reproducción en el mercado de semillas de repollo, donde los rasgos de resiliencia son esenciales para salvaguardar los rendimientos y garantizar una producción comercial sostenible.

Adopción de Jardinería de Ingresos Bajos y Jardinería Urbana Doméstica

La jardinería urbana y el cultivo doméstico a pequeña escala están formando una base más amplia de demanda en el mercado de semillas de repollo, aunque los volúmenes de compra por comprador siguen siendo modestos. Este canal es importante porque distribuye la demanda entre muchos compradores, reduciendo la dependencia de un grupo más pequeño de grandes explotaciones comerciales. Los reproductores están respondiendo con productos que se adaptan al cultivo a escala doméstica, el atractivo visual y los formatos de paquetes minoristas pequeños, en lugar de solo grandes superficies comerciales. Bejo Zaden BV destacó su concepto Red Power en 2026 como un repollo puntiagudo con fuerte pigmentación, cultivo sencillo y aptitud para la producción durante todo el año. El lanzamiento refleja los crecientes esfuerzos de las empresas semilleras por diversificar el mercado de semillas de repollo con variedades premium de valor añadido que responden a las preferencias cambiantes de productores y consumidores, al tiempo que crean nuevas oportunidades de diferenciación de productos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de las Variedades de Semillas de Repollo Híbridas y Especializadas | -1.0% | Global, más agudo en África Subsahariana, Asia del Sur y segmentos de pequeños agricultores del Sudeste Asiático | Largo plazo (≥ 4 años) |

| Limitaciones de Infraestructura y Retrasos en el Aseguramiento de la Calidad | -0.7% | África, Asia del Sur y Sudeste Asiático, y partes de América del Sur | Mediano plazo (2-4 años) |

| Brechas de Propiedad Intelectual y Riesgo de Semillas Falsificadas | -0.6% | África Subsahariana y Asia del Sur y Sudeste Asiático | Corto plazo (≤ 2 años) |

| Alta Sensibilidad al Estrés por Calor y Condiciones Climáticas Extremas | -0.8% | Asia-Pacífico, Asia del Sur y Oriente Medio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de las Variedades de Semillas de Repollo Híbridas y Especializadas

El precio de las semillas híbridas sigue siendo una barrera clara en el mercado de semillas de repollo, especialmente donde los presupuestos agrícolas son ajustados y el financiamiento estacional es débil. La genética propietaria necesita recuperar los costos de reproducción y desarrollo durante una ventana comercial limitada, por lo que las primas de precio no pueden caer rápidamente sin debilitar el desarrollo futuro de productos. En los sistemas de pequeños agricultores de África y Asia del Sur, esas primas pueden absorber una gran parte de los costos variables estacionales, lo que empuja a los productores de regreso hacia semillas de menor costo incluso cuando el rendimiento de los híbridos es mejor. Los programas de apoyo público en partes de Asia-Pacífico han demostrado que la adopción de híbridos aumenta cuando se reduce la carga del costo inicial, pero este efecto aún no se ha extendido de manera uniforme a otras regiones en desarrollo. Mientras el financiamiento, los subsidios y la distribución certificada sigan siendo desiguales, el mercado de semillas de repollo continuará enfrentando una brecha entre la demanda técnica de híbridos y la asequibilidad práctica en la explotación.

Brechas de Propiedad Intelectual y Riesgo de Semillas Falsificadas

Las semillas falsificadas siguen siendo un lastre comercial directo porque reducen las ventas de marcas, debilitan la confianza en los sistemas de semillas certificadas y difuminan las diferencias de calidad de las que dependen los reproductores premium. La Asociación Etíope de Semillas amplió su sistema de certificación basado en códigos de barras en marzo de 2025 a cinco autoridades regionales adicionales, tras un piloto de 2024, con capacitación y apoyo de equipos completados para 14 participantes, lo que demuestra que la trazabilidad formal es cada vez más importante en la reforma del sistema de semillas[3]Fuente: Asociación Etíope de Semillas, "Esfuerzos para Combatir las Semillas Falsificadas con el Sistema de Etiquetado por Código de Barras," Asociación Etíope de Semillas, esp-seed.org. El Proyecto de Ley de Enmienda de Semillas y Variedades Vegetales de Kenia de 2025 también apunta a un trabajo legal más activo sobre el registro basado en estándares y una supervisión más sólida del comercio de semillas. Incluso con marcos más sólidos, la aplicación en canales remotos e informales sigue rezagada respecto a la intención estatutaria, manteniendo alta la fuga de ingresos donde la adopción formal de semillas debería crecer más rápido. Este problema es especialmente relevante para el mercado de semillas de repollo porque el valor híbrido depende en gran medida de la pureza, el rendimiento de germinación y la credibilidad de la marca.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología de Reproducción: El Dominio de los Híbridos se Profundiza a Medida que se Endurecen los Estándares Comerciales

Los híbridos representaron la mayor participación del mercado de semillas de repollo con un 61,4% en 2025 y se proyecta que crezcan a una CAGR del 6,1% de 2026 a 2031. Este dominio destaca que los híbridos se han convertido en el estándar comercial en el mercado de semillas de repollo, impulsados por cadenas de suministro formales que priorizan el desarrollo uniforme de cabezas, la madurez consistente, la germinación confiable y la mayor comerciabilidad. Si bien se proyecta que los híbridos mantengan su posición de liderazgo, la tasa de crecimiento sugiere que las variedades no híbridas continuarán atendiendo a segmentos de nicho donde el ahorro de semillas, las preferencias de sabor regional y los menores costos iniciales de semillas son los principales impulsores de compra.

La creciente profesionalización de la producción de vegetales está acelerando aún más la adopción de híbridos en la industria de semillas de repollo. La agricultura por contrato, la adquisición organizada por el comercio minorista y las cadenas de suministro de vegetales orientadas a la exportación enfatizan la uniformidad del cultivo y la previsibilidad de la cosecha para minimizar las pérdidas de clasificación y garantizar un suministro consistente. Además, los productores buscan variedades que funcionen de manera confiable en diversas condiciones climáticas y ventanas de siembra, lo que hace que las semillas híbridas sean la opción preferida para las operaciones comerciales. Aunque las variedades de polinización abierta siguen siendo relevantes en ciertos sistemas agrícolas sensibles al precio y tradicionales, se proyecta que la participación de mercado de los híbridos se mantenga sólida a medida que los productores prioricen cada vez más la confiabilidad y la eficiencia de producción sobre los costos iniciales de semillas.

Por Mecanismo de Cultivo: La Expansión de los Invernaderos Remodela las Prioridades de Adquisición de Semillas

En 2025, el cultivo en campo abierto representó la mayor participación del mercado de semillas de repollo, con un 74,8%. Sin embargo, se anticipa que el cultivo protegido crezca más rápidamente, con una tasa de crecimiento anual compuesta (CAGR) proyectada del 7,4% de 2026 a 2031. Los sistemas de campo abierto mantienen su dominio debido a la extensa superficie de repollo al aire libre en Asia, Europa y las Américas, asegurando una clara posición de liderazgo en volumen. No obstante, la demanda de semillas de repollo en sistemas de cultivo protegido está creciendo rápidamente. Los operadores de invernaderos y policasas priorizan la selección de semillas por precisión, consistencia y capacidades de extensión de temporada, más que únicamente por el costo.

El segmento de cultivo protegido está ganando terreno a medida que los productores buscan mitigar los riesgos relacionados con el clima, optimizar los calendarios de producción y mejorar la calidad del cultivo. Los requisitos de semillas para estos sistemas difieren significativamente de los de la producción en campo abierto, con un mayor enfoque en el crecimiento uniforme, la resistencia a enfermedades en entornos controlados y tasas de germinación confiables. Aunque el cultivo protegido representa actualmente una menor participación de la superficie total de repollo, su modelo de producción de mayor valor está impulsando la adopción de variedades de semillas especializadas, consolidando su posición como el método de cultivo de más rápido crecimiento en el mercado de semillas de repollo.

Análisis Geográfico

En 2025, Asia-Pacífico representó la mayor participación del mercado de semillas de repollo con un 38,7% y se proyecta que crezca más rápidamente con una CAGR del 6,9% de 2026 a 2031. La región domina el mercado tanto en escala como en crecimiento debido a la extensa producción de vegetales, la creciente adopción de semillas híbridas y las crecientes inversiones en horticultura comercial. China desempeña un papel fundamental como el mayor productor mundial de repollo, representando casi la mitad de la producción mundial de repollo. India también impulsa la demanda a través de la expansión del cultivo protegido y el uso creciente de variedades híbridas de alto rendimiento. Además, las presiones climáticas en la región están acelerando el cambio hacia una genética de repollo resiliente, enfatizando la importancia de los programas de reproducción que puedan adaptarse a las cambiantes condiciones de producción.

Europa sigue siendo un contribuyente clave al mercado de semillas de repollo, impulsado por las prácticas de cultivo protegido, el comercio minorista de productos frescos premium y un fuerte enfoque en la mejora de la vida útil y la calidad poscosecha. Los Países Bajos desempeñan un papel particularmente influyente, con las principales empresas reproductoras liderando la innovación en el sector comercial de las brasicáceas. Según la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO), la superficie cosechada de repollo en Europa aumentó de 285,5 miles de hectáreas en 2023 a 290,2 miles de hectáreas en 2024. Este crecimiento subraya la demanda de variedades de semillas avanzadas que ofrezcan uniformidad, resistencia a enfermedades y calidad comercializable. Las iniciativas de investigación orientadas a extender la vida útil y reducir el desperdicio de alimentos se alinean con los requisitos de los minoristas para períodos de exhibición más prolongados y mayor estabilidad en el transporte.

En América del Norte, el mercado de semillas de repollo se beneficia de la expansión del cultivo en invernadero, un sistema de adquisición estructurado que favorece a los proveedores de semillas certificadas y la adopción generalizada de híbridos comerciales. Los datos de la Organización de las Naciones Unidas para la Alimentación y la Agricultura indican que los rendimientos regionales de repollo aumentaron de 41,3 toneladas métricas por hectárea en 2023 a 41,9 toneladas métricas por hectárea en 2024, lo que refleja inversiones continuas en genética mejorada y eficiencia de producción. América del Sur está fortaleciendo su posición a través de la expansión del cultivo protegido y la producción de vegetales premium. En contraste, África y Oriente Medio están avanzando gradualmente mediante mejoras en los sistemas de calidad de semillas, estándares de certificación y agricultura en entornos controlados. Oceanía, como mercado maduro, demuestra una alta adopción de híbridos, lo que resulta en oportunidades de crecimiento más estables. Estas tendencias regionales ilustran cómo el mercado de semillas de repollo está moldeado por la producción a gran escala de Asia-Pacífico, la demanda orientada a la calidad en los mercados desarrollados y la modernización agrícola en las economías emergentes.

Panorama Competitivo

El mercado de semillas de repollo se mantuvo moderadamente consolidado en 2025, dominado por actores clave como Bayer AG, Syngenta Group, Groupe Limagrain, Rijk Zwaan Zaadteelt en Zaadhandel BV y Bejo Zaden BV. Estas empresas mantienen sus posiciones en el mercado a través de amplias capacidades de reproducción, sólidas redes de distribución y carteras diversificadas de semillas de vegetales, asegurando su presencia en las principales regiones productoras de repollo. A pesar del dominio de estos líderes globales, el mercado continúa ofreciendo oportunidades significativas para los reproductores regionales y nacionales. Estos actores más pequeños compiten desarrollando variedades adaptadas localmente, centrándose en el desarrollo de rasgos específicos y fomentando relaciones estrechas con los productores comerciales. Esta dinámica sostiene un entorno competitivo al tiempo que refleja un grupo relativamente concentrado de proveedores líderes.

Empresas como Syngenta Group, Bayer AG, Groupe Limagrain, Rijk Zwaan Zaadteelt en Zaadhandel BV, Bejo Zaden BV, Sakata Seed Corporation, Takii and Co., Ltd., East-West Seed y Enza Zaden están mejorando sus posiciones en el mercado a través de avances en tecnologías de reproducción, mejora de la calidad de las semillas y la introducción de variedades adaptadas a los requisitos cambiantes de los productores. La competencia se centra cada vez más en atributos como la resistencia a enfermedades, la adaptabilidad climática, la uniformidad, la vida útil y la confiabilidad de la cosecha, en lugar de únicamente en la amplitud de las carteras de productos. A medida que el cultivo de repollo se vuelve más especializado, las empresas se diferencian a través de programas de reproducción acelerados, estrictos estándares de calidad y variedades diseñadas para sistemas de producción específicos y necesidades del mercado final.

Los reproductores regionales y de tamaño mediano continúan desempeñando un papel crucial en el mercado de semillas de repollo, atendiendo las diversas necesidades agronómicas y comerciales de los productores en diversas geografías. Las empresas nacionales a menudo se benefician de una comprensión más profunda de las presiones locales de enfermedades, las condiciones climáticas y los marcos regulatorios que rigen las aprobaciones de semillas. El mercado también presenta oportunidades de crecimiento en segmentos como los híbridos tolerantes al calor, la genética resistente al estrés y las variedades con mejor rendimiento poscosecha. Estos factores permiten que tanto las empresas semilleras multinacionales como los proveedores locales especializados compitan de manera efectiva, lo que resulta en una estructura de mercado moderadamente concentrada en lugar de una dominada únicamente por unos pocos actores globales.

Líderes de la Industria de Semillas de Repollo

-

Bayer AG

-

Syngenta Group

-

Groupe Limagrain

-

Rijk Zwaan Zaadteelt en Zaadhandel BV

-

Bejo Zaden BV

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Sakata Seed Corporation ha anunciado seis nuevas variedades bajo su serie de semillas envasadas "Misaki" para la temporada de otoño de 2026 en Japón. Estas variedades cubren varios cultivos de vegetales, incluido el repollo, y están diseñadas para ofrecer resistencia a enfermedades, tolerancia al calor, crecimiento estable y cosechabilidad prolongada. Las ventas están programadas para comenzar en julio de 2026 a través de canales minoristas y en línea.

- Septiembre de 2025: Row 7 Seed Company introdujo Sugarcone, una nueva variedad de repollo caracterizada por su sabor naturalmente dulce, textura tierna y cabeza de forma cónica. Desarrollada para mejorar el sabor y reducir el tiempo de cocción, esta variedad subraya el creciente énfasis de la industria en los rasgos de repollo preferidos por los consumidores y la diferenciación de productos.

- Enero de 2025: Sakata Seed Corporation ha lanzado "Hatsumizuki", una nueva variedad de repollo chino en Japón. Esta variedad ofrece características como tolerancia al frío, capacidad de retención en campo, resistencia a enfermedades, formación estable de cabezas en condiciones de invierno cálido y compatibilidad con sistemas de cultivo sin atado y de mano de obra reducida.

Alcance del Informe Global del Mercado de Semillas de Repollo

El mercado de semillas de repollo comprende la producción, reproducción, desarrollo y venta de semillas de repollo, incluidas variedades híbridas y de polinización abierta, utilizadas para el cultivo comercial y protegido con el fin de mejorar el rendimiento, la calidad, la resistencia a enfermedades y la adaptabilidad en diversas condiciones de cultivo.

El Informe del Mercado de Semillas de Repollo está Segmentado por Tecnología de Reproducción (Híbridos y Variedades de Polinización Abierta y Derivados Híbridos), por Mecanismo de Cultivo (Campo Abierto y Cultivo Protegido), y por Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD) y Volumen (Toneladas Métricas).

| Híbridos |

| Variedades de Polinización Abierta y Derivados Híbridos |

| Campo Abierto |

| Cultivo Protegido |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| España | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África |

| Por Tecnología de Reproducción | Híbridos | |

| Variedades de Polinización Abierta y Derivados Híbridos | ||

| Por Mecanismo de Cultivo | Campo Abierto | |

| Cultivo Protegido | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| España | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del sector de semillas de repollo a nivel mundial?

El tamaño del mercado de semillas de repollo se estima en USD 274,95 millones en 2025, USD 290,90 millones en 2026, y se proyecta que alcance USD 386,74 millones para 2031, creciendo a una CAGR del 5,86% de 2026 a 2031.

¿Qué tecnología de reproducción lidera la demanda global de semillas de repollo?

Los híbridos lideran la demanda, con una participación del 61,4% de los ingresos en 2025, porque los productores comerciales necesitan mayor uniformidad, germinación más sólida y mayor rendimiento en resistencia.

¿Por qué el cultivo protegido se está volviendo más importante para los proveedores de semillas?

El cultivo protegido está creciendo a una CAGR del 7,4% hasta 2031, más rápido que el mercado total, porque los sistemas de invernadero y policasa necesitan variedades especializadas para la plantación densa y la producción estable.

¿Qué región está creciendo más rápidamente en ventas de semillas de repollo?

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 6,9% hasta 2031 y también tuvo la mayor participación del 38,7% en 2025.

Última actualización de la página el: