Tamaño y participación del mercado de semillas de hortalizas del sudeste asiático

Visión General del Mercado

| Período de Estudio | 2017 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2017 - 2023 |

| Tamaño del Mercado (2025) | 559.1 Millones de dólares |

| Tamaño del Mercado (2030) | 708.3 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.84% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de semillas de hortalizas del sudeste asiático por Mordor Intelligence

El tamaño del mercado de semillas de hortalizas del sudeste asiático se estima en 559,1 millones de USD en 2025, y se espera que alcance los 708,3 millones de USD para 2030, creciendo a una CAGR del 4,84% durante el período de pronóstico (2025-2030).

La industria de semillas de hortalizas del sudeste asiático está experimentando un avance tecnológico significativo y una consolidación a través de adquisiciones estratégicas y alianzas. Los principales actores de la industria están ampliando su presencia mediante adquisiciones, como lo demuestra la adquisición por parte de BASF SE de ASL, una empresa líder en mejoramiento de melones, en 2023, para fortalecer su cartera de semillas de melón híbrido. Del mismo modo, East-West Seed consolidó su posición en América Latina mediante la adquisición de Hortec Tecnologia de Sementes Ltd en Brasil, lo que demuestra las crecientes ambiciones globales de los líderes del mercado del sudeste asiático. Estos movimientos estratégicos están redefiniendo el panorama competitivo y aportando tecnologías avanzadas de mejoramiento a la región.

La industria está siendo testigo de un claro desplazamiento hacia la adopción de semillas híbridas, con semillas híbridas que representan el 75,2% de la participación de mercado en 2022, impulsadas por su superior productividad y resistencia a estreses bióticos y abióticos. Esta transición está respaldada por extensas actividades de investigación y desarrollo, como lo demuestra la introducción por parte de Enza Zaden de nuevas variedades de lechuga en 2023 que exhiben alta resistencia a tres nuevas razas Bermian. Las empresas de semillas invierten cada vez más en el desarrollo de variedades de semillas de hortalizas específicamente adaptadas a las condiciones de cultivo del sudeste asiático, con foco en atributos como la resistencia a enfermedades, la tolerancia al calor y el mayor potencial de rendimiento.

El cultivo protegido está ganando prominencia en todo el sudeste asiático a medida que los agricultores buscan optimizar la producción y la calidad mientras minimizan los riesgos ambientales. El segmento de cultivo protegido, aunque actualmente pequeño, muestra un prometedor potencial de crecimiento, particularmente en Tailandia, donde la Estrategia de Agricultura y Cooperativas del gobierno a 20 años (2017-2036) apoya activamente las iniciativas de Agricultura Inteligente a través de subsidios para el cultivo protegido. El área total de la región bajo cultivo de semillas de hortalizas asiáticas alcanzó los 521 millones de hectáreas en 2022, con una porción creciente asignada a métodos de cultivo protegido.

El mercado se caracteriza por un enfoque de doble tecnología, con variedades de polinización abierta que mantienen una presencia significativa junto a los híbridos. Las variedades de polinización abierta y los derivados híbridos mantuvieron una participación de mercado del 24,8% en 2022, cumpliendo un papel importante para satisfacer las necesidades de los agricultores a pequeña escala y mantener la diversidad de cultivos. Este enfoque dual garantiza la accesibilidad al mercado en diferentes segmentos de agricultores, al tiempo que apoya prácticas agrícolas sostenibles. La tendencia es particularmente evidente en Tailandia, donde el área bajo cultivo de semillas de hortalizas de huerta alcanzó 1,5 millones de hectáreas en 2022, acomodando tanto métodos de cultivo tradicionales como modernos.

Tendencias e información del mercado de semillas de hortalizas del sudeste asiático

Las raíces y bulbos dominan el cultivo de hortalizas en el sudeste asiático, ya que se adaptan bien a los tipos de suelo de la región

- El sudeste asiático tiene un clima y condiciones agronómicas favorables para el cultivo de hortalizas. Como resultado, en 2022, la región dedicó 8,7 millones de hectáreas al cultivo de hortalizas, lo que representó el 10,7% del área total de cultivo en el sudeste asiático. Las raíces y bulbos son el segmento más grande del sudeste asiático, y representaron el 51,2% del área de hortalizas en 2022, con 4,4 millones de ha. Esto se debe a que se adaptan bien a los tipos de suelo de la región. Estos cultivos tienen un costo de producción relativamente bajo y pueden cultivarse sin grandes cantidades de insumos, lo que los convierte en la opción preferida de los agricultores de la región.

- El chile es la hortaliza dominante en términos de área de cultivo en el sudeste asiático, y representó el 7,1% del cultivo total de hortalizas de la región en 2022. En el sudeste asiático, Indonesia fue el principal país productor de chile, con una participación del 52,2% del área de cultivo total de la región en 2022, con 324,7 mil ha. La mayor participación se debe a la demanda de las industrias de procesamiento y la adopción de mecanismos avanzados para el cultivo de chile en el país. Los otros cultivos de hortalizas más importantes cultivados en el sudeste asiático son el tomate, la papa, el repollo y el pepino. Entre 2017 y 2022, el área de tomate del sudeste asiático aumentó un 6,8% debido al aumento en los precios de los tomates y la mayor demanda de los consumidores.

- Indonesia es el país más grande de la región en cuanto al área bajo cultivo de hortalizas, y representó el 23,5% del área de hortalizas de la región en 2022. El área iba en aumento a medida que los agricultores se orientaban hacia las hortalizas debido al incremento en la demanda de los mercados doméstico e internacional. Por lo tanto, se espera que la adopción de mecanismos avanzados impulse el crecimiento del área de hortalizas en la región.

El repollo, la calabaza y el zapallo son cultivos hortícolas vitales en el sudeste asiático, con una creciente demanda de variedades resistentes a enfermedades y con atributos de calidad para satisfacer la mayor demanda de los consumidores

- El repollo es uno de los cultivos hortícolas más importantes del sudeste asiático. Los diferentes tipos de repollos cultivados en la región son los repollos vietnamitas, los repollos chinos y el Bak Choy. Las variedades con tolerancia a enfermedades (tizón foliar por Alternaria, marchitamientos y pudriciones), atributos de calidad como el tamaño de la cabeza, el color de las hojas de la cabeza, la forma de la cabeza, y otros atributos como la resistencia a plagas y la mayor adaptabilidad son los rasgos más ampliamente adoptados. Además, el tamaño de las cabezas y el peso de la cabeza son los rasgos principales que tienen una demanda significativa, ya que ayudan a aumentar la productividad del rendimiento por hectárea. Empresas como Groupe Limagrain y Rijk Zwaan Zaadteelt en Zaadhandel BV proporcionan semillas de repollo con estos atributos para cultivar en condiciones climáticas adversas con alta calidad.

- La calabaza y el zapallo son las principales cucurbitáceas cultivadas ampliamente en la región. Los rasgos populares del cultivo son los atributos de calidad como buena forma, tamaño y color, mayor vida útil de almacenamiento, resistencia a enfermedades, especialmente contra el virus gemínido, y mayor adaptabilidad a diferentes tipos de clima y suelo. Se espera que en el futuro, los rasgos de resistencia a enfermedades y los atributos de calidad estén más ampliamente disponibles a medida que las empresas desarrollen nuevas variedades con tolerancia al mildiu y resistencia a virus, así como uniformidad, color y sabor. Además, East-West Seed tiene variedades, como 18880 F1 y Pujitha F1, que proporcionan resistencia al gemínido y al potivirus en el cultivo. En Filipinas, Enza Zaden lanzó nuevas variedades de semillas a través de una alianza con Vitalis Organic Seeds en 2021.

- Factores como la introducción de nuevas variedades de semillas con mayor resistencia a virus, atributos de calidad y alto rendimiento se espera que contribuyan al crecimiento del mercado de semillas de hortalizas durante el período de pronóstico.

OTRAS TENDENCIAS CLAVE DE LA INDUSTRIA CUBIERTAS EN EL INFORME

- El repollo, la calabaza y el zapallo son cultivos hortícolas vitales en el sudeste asiático, con una creciente demanda de variedades resistentes a enfermedades y con atributos de calidad para satisfacer la mayor demanda de los consumidores

- El sudeste asiático enfrenta desafíos en el cultivo de tomates y chile debido a las condiciones climáticas, lo que genera una alta demanda de rasgos de resistencia a enfermedades y de calidad

- La técnica de mejoramiento híbrido dominó el mercado de semillas de hortalizas del sudeste asiático debido a la creciente demanda de semillas de hortalizas híbridas en la región

Análisis de segmento: Tecnología de mejoramiento

Segmento de híbridos en el mercado de semillas de hortalizas del sudeste asiático

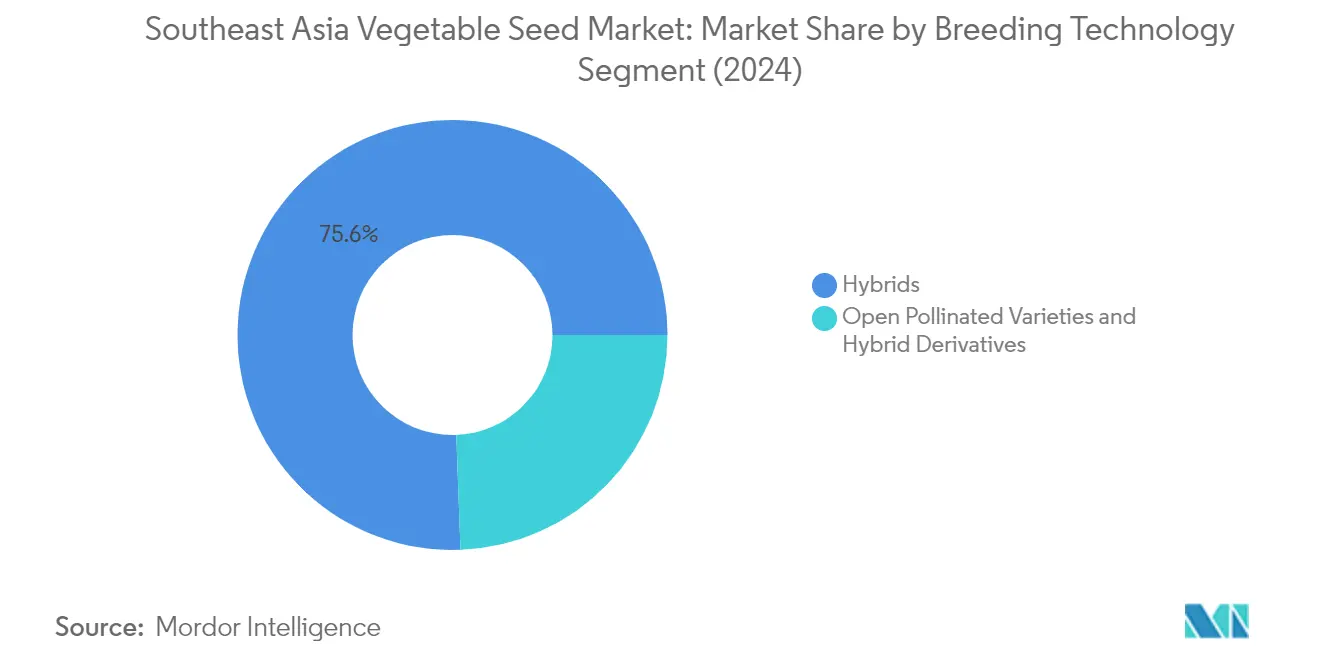

El segmento de híbridos domina el mercado de semillas de hortalizas del sudeste asiático, representando aproximadamente el 76% del valor total del mercado en 2024. Esta significativa participación de mercado se atribuye principalmente a las características superiores de las semillas híbridas, incluyendo mayor productividad, mayor adaptabilidad y resistencia mejorada a estreses bióticos y abióticos. En los cultivos de Solanaceae, los híbridos demuestran un rendimiento un 50% superior en comparación con las variedades convencionales, lo que los hace particularmente atractivos para los agricultores. El crecimiento del segmento se impulsa además por la modernización de la agricultura y el desarrollo continuo de nuevos productos por parte de los principales actores de la región. Las semillas híbridas han mostrado un rendimiento notable en rasgos de resistencia a enfermedades y de madurez temprana, que son factores cruciales para los agricultores del sudeste asiático. El segmento también está siendo testigo de una mayor adopción en prácticas de cultivo protegido, particularmente para cultivos como tomates, chiles y pepinos. Con empresas que invierten fuertemente en I+D para desarrollar nuevas variedades tolerantes a diversos estreses, se proyecta que el segmento híbrido crezca alrededor del 5% anualmente hasta 2029, manteniendo su posición dominante en el mercado.

Segmento de variedades de polinización abierta y derivados híbridos en el mercado de semillas de hortalizas del sudeste asiático

El segmento de variedades de polinización abierta (VPA) y derivados híbridos representa una alternativa crucial en el mercado de semillas de hortalizas del sudeste asiático, particularmente para los agricultores a pequeña escala y con recursos limitados. Este segmento se caracteriza por su rentabilidad y sus características de sostenibilidad, que requieren menos insumos como fertilizantes y pesticidas en comparación con las variedades híbridas. El segmento ha ganado una tracción significativa en países como Indonesia y Myanmar, donde los agricultores valoran la capacidad de guardar semillas para temporadas posteriores. Estas variedades son particularmente populares en cultivos de raíces y hortalizas tradicionales, donde los agricultores priorizan la adaptación local y el rendimiento consistente sobre el máximo potencial de rendimiento. El atractivo del segmento se ve reforzado por su papel en el mantenimiento de la diversidad genética y el apoyo a la seguridad alimentaria regional. Los actores del mercado trabajan activamente en la mejora de las variedades de polinización abierta para aumentar su resistencia a enfermedades y su estabilidad de rendimiento, manteniendo al mismo tiempo su ventaja de costo sobre los híbridos.

Análisis de segmento: Mecanismo de cultivo

Segmento de campo abierto en el mercado de semillas de hortalizas del sudeste asiático

El segmento de cultivo en campo abierto continúa dominando el mercado de semillas de hortalizas del sudeste asiático, representando aproximadamente el 99,99% del volumen total del mercado en 2024. Este abrumador dominio se atribuye principalmente a los menores requisitos de inversión para el cultivo en campos abiertos en comparación con estructuras protegidas como invernaderos y casas de cultivo. El método de cultivo en campo abierto proporciona sustento a la población trabajadora en los países del sudeste asiático, con agricultores a pequeña escala que dominan el cultivo de hortalizas en los principales países como Tailandia, Indonesia y Singapur. El área de la región bajo cultivo de hortalizas mediante métodos de campo abierto ha mostrado un crecimiento sostenido, impulsado por el aumento de la demanda de los consumidores y la capacidad del segmento para apoyar la producción a gran escala. Adicionalmente, la accesibilidad del método para agricultores de todos los tamaños, combinada con sus menores costos operativos y prácticas agrícolas tradicionales, ha contribuido a mantener su posición como el principal mecanismo de cultivo en la región.

Segmento de cultivo protegido en el mercado de semillas de hortalizas del sudeste asiático

El segmento de cultivo protegido está experimentando un rápido crecimiento en el mercado de semillas de hortalizas del sudeste asiático, con una proyección de crecimiento de aproximadamente el 6% entre 2024 y 2029. Este crecimiento está siendo impulsado por los crecientes avances en la agricultura y la creciente adopción por parte de los agricultores de diversas prácticas de cultivo protegido. La tendencia es particularmente fuerte debido a la capacidad del cultivo protegido de producir mayores rendimientos y productos de mayor calidad utilizando menos pesticidas perjudiciales. La introducción de nuevas variedades de semillas desarrolladas específicamente para el cultivo en entornos protegidos, junto con la capacitación adecuada para los agricultores, ha demostrado una mejor calidad de las hortalizas producidas y mayores ganancias para los agricultores. El apoyo gubernamental, como la Estrategia de Agricultura y Cooperativas de Tailandia a 20 años (2017-2036), que proporciona subsidios y otros apoyos para el cultivo protegido, está acelerando aún más el crecimiento del segmento.

Análisis de segmento: Familia de cultivos

Segmento de Solanaceae en el mercado de semillas de hortalizas del sudeste asiático

El segmento de Solanaceae domina el mercado de semillas de hortalizas del sudeste asiático, representando aproximadamente el 27% de la participación de mercado en 2024. La posición de liderazgo de este segmento está impulsada principalmente por el aumento del área bajo cultivo de cultivos clave como el tomate, el chile y la berenjena en toda la región. El sólido desempeño del segmento está respaldado por la alta tasa de adopción de semillas híbridas, particularmente en Indonesia y Myanmar, que juntos representan una porción significativa del mercado de semillas de Solanaceae. La demanda se ve reforzada por los requisitos de la creciente industria de procesamiento de alimentos, especialmente para tomates y chiles, junto con la creciente preferencia de los consumidores por estas hortalizas en la cocina diaria. Adicionalmente, el segmento se beneficia de los avances tecnológicos en el desarrollo de semillas, particularmente en resistencia a enfermedades y mejora del rendimiento, lo que hace que estos cultivos sean más atractivos para los agricultores.

Segmento de brasicas en el mercado de semillas de hortalizas del sudeste asiático

El segmento de brasicas está emergiendo como la categoría de más rápido crecimiento en el mercado de semillas de hortalizas del sudeste asiático, con una proyección de crecimiento de aproximadamente el 6% durante 2024-2029. Este notable crecimiento se atribuye principalmente al aumento del consumo de hortalizas para ensalada y a la idoneidad del segmento para los métodos de cultivo protegido. La expansión del segmento está además respaldada por el aumento de la demanda de exportación de hortalizas brasicas de la región y la naturaleza de corto ciclo de estos cultivos, que permite a los agricultores obtener múltiples cosechas por año. El crecimiento también está impulsado por los avances tecnológicos en el desarrollo de semillas, particularmente en la creación de variedades resistentes a los climas tropicales y las enfermedades comunes. Adicionalmente, la creciente adopción de variedades híbridas en el cultivo de repollo, coliflor y brócoli está contribuyendo al rápido crecimiento del segmento, ya que estos híbridos ofrecen mejor rendimiento y propiedades de resistencia a enfermedades.

Segmentos restantes en la familia de cultivos

El mercado de semillas de hortalizas del sudeste asiático abarca varios otros segmentos significativos, incluyendo cucurbitáceas, raíces y bulbos, y hortalizas no clasificadas, cada uno desempeñando un papel vital en la dinámica general del mercado. El segmento de cucurbitáceas, que comprende cultivos como el pepino, la calabaza y el zapallo, mantiene una fuerte presencia debido a su importancia en la cocina local y los mercados de exportación. El segmento de raíces y bulbos, que incluye cultivos como cebollas y ajo, sigue siendo significativo debido a su papel fundamental en la cocina del sudeste asiático y sus capacidades de almacenamiento. El segmento de hortalizas no clasificadas, que incluye diversas hortalizas de hoja y cultivos especializados, contribuye a la diversidad del mercado al atender preferencias regionales específicas y tendencias emergentes de los consumidores en hábitos de alimentación saludable.

Análisis de segmento geográfico del mercado de semillas de hortalizas del sudeste asiático

Mercado de semillas de hortalizas del sudeste asiático en Indonesia

Indonesia domina el panorama de semillas de hortalizas del sudeste asiático, con aproximadamente el 25% del mercado regional en 2024. La prominencia del país en la producción de semillas de hortalizas está impulsada por su extensa infraestructura agrícola y las favorables condiciones climáticas para el cultivo de hortalizas. El tomate sigue siendo uno de los cultivos más rentables en Indonesia, con variedades populares como Saviro, Tiffany y Royal ganando una tracción significativa entre los agricultores. El país ha sido testigo de un notable desplazamiento hacia las semillas híbridas en la producción de semillas de hortalizas, con variedades híbridas que representan casi el 70% del mercado debido a sus superiores rendimientos y características de resistencia a enfermedades. Las políticas agrícolas de apoyo del gobierno indonesio y su enfoque en el aumento de la producción doméstica de hortalizas han fortalecido aún más el mercado de semillas. Las zanahorias y el chile tienen una participación de mercado sustancial, lo que refleja la diversa cartera de cultivo de hortalizas del país y la creciente adopción de técnicas de producción mejoradas por parte de los agricultores. El mercado de semillas de frutas y hortalizas de Indonesia continúa prosperando, impulsado por estos avances estratégicos.

Mercado de semillas de hortalizas del sudeste asiático en Vietnam

El mercado de semillas de hortalizas de Vietnam demuestra un notable dinamismo, con una proyección de crecimiento de aproximadamente el 7% de CAGR entre 2024 y 2029. El mercado de semillas del país se caracteriza por una fuerte presencia en semillas de hortalizas no clasificadas, particularmente espárragos, que han ganado prominencia debido a su potencial de exportación. El mercado vietnamita muestra una clara preferencia por las variedades híbridas, con los híbridos dominando casi tres cuartas partes del mercado de semillas de hortalizas. El éxito del país en el sector está respaldado por su sólida infraestructura de investigación y desarrollo agrícola, particularmente en el desarrollo de variedades adaptadas a las condiciones de cultivo locales. El enfoque estratégico de Vietnam en el avance tecnológico en la agricultura y las crecientes inversiones en el desarrollo de semillas lo han posicionado como un actor clave en el mercado regional. El énfasis del país en los métodos de cultivo protegido y las tecnologías de invernadero ha mejorado aún más su capacidad para la producción de semillas de hortalizas de alto valor.

Mercado de semillas de hortalizas del sudeste asiático en Myanmar

Myanmar se ha establecido como un actor significativo en el mercado de semillas de hortalizas del sudeste asiático, con particular fortaleza en los cultivos de Solanaceae. La industria de semillas de hortalizas del país se caracteriza por su diversa cartera, con semillas de tomate y chile liderando el mercado. El éxito de Myanmar en el sector se basa en su enfoque estratégico en el desarrollo de variedades resistentes a enfermedades y de alto rendimiento adaptadas a las condiciones de cultivo locales. El país ha dado pasos significativos en la modernización de su infraestructura de producción de semillas, particularmente en métodos de cultivo protegido. El mercado doméstico muestra una fuerte preferencia por las variedades híbridas, especialmente en la producción de tomate y chile, impulsada por la creciente demanda de las industrias de procesamiento de alimentos. El sector agrícola de Myanmar se beneficia de políticas gubernamentales favorables que promueven la mejora de la calidad de las semillas y los programas de educación para agricultores.

Mercado de semillas de hortalizas del sudeste asiático en Filipinas

Filipinas ha desarrollado un sólido mercado de semillas de hortalizas caracterizado por su enfoque en diversas variedades de cultivos y su adaptación a las condiciones de cultivo locales. La industria de semillas del país es particularmente sólida en la producción de berenjena, conocida localmente como talong, que se ha convertido en un pilar de su sector de semillas de hortalizas. El mercado filipino demuestra un fuerte énfasis en el desarrollo de variedades resistentes a las enfermedades locales y adaptadas a las condiciones de cultivo tropicales. Las instituciones de investigación agrícola del país han desempeñado un papel crucial en el desarrollo de variedades de semillas mejoradas adaptadas a las prácticas agrícolas locales. El apoyo del gobierno a través de diversos programas e iniciativas agrícolas ha contribuido a fortalecer la infraestructura de producción de semillas doméstica. Filipinas también ha logrado avances significativos en la promoción de métodos de cultivo protegido, particularmente en regiones con condiciones climáticas adversas.

Mercado de semillas de hortalizas del sudeste asiático en otros países

El mercado de semillas de hortalizas en otros países del sudeste asiático, incluidos Singapur, Malasia, Camboya y Laos, exhibe características únicas moldeadas por sus necesidades agrícolas específicas y condiciones ambientales. Estos mercados se caracterizan por la creciente adopción de técnicas agrícolas modernas y un énfasis creciente en prácticas de agricultura sostenible. Singapur, en particular, ha emergido como un centro de innovación agrícola, con foco en soluciones de agricultura urbana y desarrollo de semillas de alta tecnología. El mercado de Malasia muestra un fuerte potencial en variedades de hortalizas tropicales, mientras que Camboya y Laos están modernizando gradualmente sus sectores de semillas a través de colaboraciones internacionales y adopción de tecnología. Estos países se centran cada vez más en el desarrollo de variedades de semillas adaptadas localmente, manteniendo al mismo tiempo sólidas relaciones comerciales con los productores de semillas regionales. El énfasis en la seguridad alimentaria y la autosuficiencia ha impulsado las inversiones en investigación y desarrollo de semillas en estas naciones, contribuyendo al top 10 de los mayores mercados de hortalizas en Asia.

Panorama competitivo

Principales empresas en el mercado de semillas de hortalizas del sudeste asiático

El mercado de semillas de hortalizas del sudeste asiático se caracteriza por una intensa competencia e innovación continua entre los actores clave. Las empresas invierten fuertemente en investigación y desarrollo para crear nuevas variedades de alto rendimiento con atributos mejorados como resistencia a enfermedades, tolerancia al estrés y mejor adaptabilidad a las condiciones locales. La innovación de productos sigue siendo el foco principal, con las empresas lanzando regularmente nuevas variedades de semillas adaptadas a las preferencias regionales y las condiciones climáticas. La agilidad operativa se demuestra a través del establecimiento de estaciones de mejoramiento locales, instalaciones de procesamiento y redes de distribución para servir mejor a los agricultores. Las alianzas estratégicas y las colaboraciones con instituciones de investigación y organismos agrícolas locales se han vuelto cada vez más comunes para mejorar las capacidades de mejoramiento y el alcance del mercado. Las empresas también están expandiendo su presencia a través de nuevas instalaciones de investigación, unidades de producción y la adquisición de empresas de semillas locales para fortalecer su posición en el mercado y las capacidades de distribución en todo el sudeste asiático.

La estructura del mercado muestra una combinación de actores globales y locales

El mercado de semillas de hortalizas del sudeste asiático exhibe una estructura fragmentada con una combinación de conglomerados agrícolas globales y empresas de semillas regionales especializadas. Los actores globales aprovechan sus amplias capacidades de investigación y experiencia tecnológica, mientras que las empresas locales capitalizan su profundo conocimiento de las prácticas agrícolas regionales y las redes de distribución establecidas. El mercado demuestra una consolidación moderada, con empresas multinacionales que amplían gradualmente su presencia a través de adquisiciones estratégicas y empresas conjuntas con empresas de semillas locales para mejorar su huella regional y el acceso al germoplasma.

La dinámica competitiva está moldeada por la presencia de empresas agrícolas integradas que ofrecen amplias carteras de productos y empresas de semillas especializadas que se centran exclusivamente en las semillas de hortalizas. Las barreras de entrada al mercado son significativas debido a la necesidad de amplias capacidades de investigación, requisitos de cumplimiento normativo y redes de distribución establecidas. La industria ha sido testigo de un aumento de las actividades de fusiones y adquisiciones a medida que las empresas buscan ampliar sus carteras de productos, acceder a nuevos mercados y adquirir tecnologías de mejoramiento avanzadas.

La innovación y la adaptación local impulsan el éxito futuro

El éxito en el mercado de semillas de hortalizas del sudeste asiático depende cada vez más de la capacidad de las empresas para desarrollar variedades adaptadas localmente mientras mantienen el liderazgo tecnológico. Las empresas establecidas deben centrarse en fortalecer sus capacidades de investigación y desarrollo, ampliar sus programas de mejoramiento para variedades tropicales y desarrollar semillas con atributos mejorados adecuados para las cambiantes condiciones climáticas. Construir relaciones sólidas con las comunidades agrícolas locales, invertir en programas de educación para agricultores y establecer redes de distribución eficientes son cruciales para mantener la participación de mercado. Las empresas también deben abordar la creciente demanda de prácticas agrícolas orgánicas y sostenibles, garantizando al mismo tiempo el cumplimiento de los requisitos normativos en evolución.

Para los competidores que buscan ganar participación de mercado, centrarse en segmentos de cultivos específicos o mercados regionales ofrece una estrategia de entrada viable. Los factores de éxito incluyen el desarrollo de variedades especializadas para el cultivo protegido, el establecimiento de alianzas con distribuidores locales y la inversión en soluciones de agricultura digital. Las empresas también deben considerar la creciente consolidación entre los agricultores comerciales y la creciente influencia del comercio organizado en la impulsión de la demanda de semillas. El entorno normativo, particularmente en lo que respecta a la protección de variedades y los estándares de calidad de las semillas, continúa evolucionando, lo que requiere que las empresas mantengan sólidos programas de cumplimiento y adapten sus estrategias en consecuencia. Construir un fuerte reconocimiento de marca a través de la calidad y el rendimiento consistentes sigue siendo crucial para el éxito a largo plazo en este mercado competitivo.

Líderes de la industria de semillas de hortalizas del sudeste asiático

Bayer AG

East-West Seed

Groupe Limagrain

Rijk Zwaan Zaadteelt en Zaadhandel BV

Syngenta Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Julio de 2023: Enza Zaden introdujo nuevas variedades de lechuga que exhiben alta resistencia a tres nuevas razas Bermian, a saber, Bl: 38EU, Bl: 39EU y Bl: 40EU. Las nuevas variedades de lechuga no solo ofrecen alta resistencia a estas razas, sino que también tienen la capacidad de crecer en varios tipos de suelo logrando al mismo tiempo altos rendimientos.

- Julio de 2023: Enza Zaden adquirió el programa de mejoramiento de zanahorias de la empresa alemana Carosem. Esta adquisición estratégica tiene como objetivo ampliar la cartera de productos de Enza Zaden incorporando semillas de zanahoria con varias variedades comerciales e inventarios.

- Mayo de 2023: Enza Zaden lanzó una nueva línea de variedades de tomate HREZ que son altamente resistentes al virus del fruto rugoso marrón del tomate (ToBRFV) y ofrecen un sabor, rendimiento y calidad excepcionales. Los tomates HREZ están disponibles en varios tipos, incluidos Roma, Beef, Grape, Cherry y Cocktail.

Alcance del informe del mercado de semillas de hortalizas del sudeste asiático

Los híbridos y las variedades de polinización abierta y derivados híbridos están cubiertos como segmentos por tecnología de mejoramiento. El campo abierto y el cultivo protegido están cubiertos como segmentos por mecanismo de cultivo. Las brasicas, cucurbitáceas, raíces y bulbos, Solanaceae y hortalizas no clasificadas están cubiertos como segmentos por familia de cultivos. Indonesia, Myanmar, Filipinas, Tailandia y Vietnam están cubiertos como segmentos por país.| Híbridos |

| Variedades de polinización abierta y derivados híbridos |

| Campo abierto |

| Cultivo protegido |

| Brasicas | Repollo |

| Coliflor y brócoli | |

| Otras brasicas | |

| Cucurbitáceas | Pepino y pepinillo |

| Calabaza y zapallo | |

| Otras cucurbitáceas | |

| Raíces y bulbos | Ajo |

| Cebolla | |

| Papa | |

| Otras raíces y bulbos | |

| Solanaceae | Chile |

| Berenjena | |

| Tomate | |

| Otras Solanaceae | |

| Hortalizas no clasificadas | Espárrago |

| Lechuga | |

| Okra | |

| Arvejas | |

| Espinaca | |

| Otras hortalizas no clasificadas |

| Indonesia |

| Myanmar |

| Filipinas |

| Tailandia |

| Vietnam |

| Resto del sudeste asiático |

| Tecnología de mejoramiento | Híbridos | |

| Variedades de polinización abierta y derivados híbridos | ||

| Mecanismo de cultivo | Campo abierto | |

| Cultivo protegido | ||

| Familia de cultivos | Brasicas | Repollo |

| Coliflor y brócoli | ||

| Otras brasicas | ||

| Cucurbitáceas | Pepino y pepinillo | |

| Calabaza y zapallo | ||

| Otras cucurbitáceas | ||

| Raíces y bulbos | Ajo | |

| Cebolla | ||

| Papa | ||

| Otras raíces y bulbos | ||

| Solanaceae | Chile | |

| Berenjena | ||

| Tomate | ||

| Otras Solanaceae | ||

| Hortalizas no clasificadas | Espárrago | |

| Lechuga | ||

| Okra | ||

| Arvejas | ||

| Espinaca | ||

| Otras hortalizas no clasificadas | ||

| Geografía | Indonesia | |

| Myanmar | ||

| Filipinas | ||

| Tailandia | ||

| Vietnam | ||

| Resto del sudeste asiático | ||

Definición de mercado

- Semillas comerciales - A los efectos de este estudio, solo se han incluido las semillas comerciales dentro del alcance. Las semillas guardadas en la granja, que no están etiquetadas comercialmente, están excluidas del alcance, aunque un pequeño porcentaje de semillas guardadas en la granja se intercambia comercialmente entre los agricultores. El alcance también excluye los cultivos reproducidos vegetativamente y las partes de plantas que pueden venderse comercialmente en el mercado.

- Área de cultivo - Al calcular el área bajo los diferentes cultivos, se ha considerado el Área Bruta Cultivada. También conocida como Área Cosechada, según la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO), esto incluye el área total cultivada bajo un cultivo particular a lo largo de las temporadas.

- Tasa de reemplazo de semillas - La Tasa de Reemplazo de Semillas es el porcentaje de área sembrada sobre el área total del cultivo plantado en la temporada utilizando semillas certificadas/de calidad distintas de la semilla guardada en la granja.

- Cultivo protegido - El informe define el cultivo protegido como el proceso de cultivar plantas en un entorno controlado. Esto incluye invernaderos, casas de vidrio, hidroponía, aeroponía, o cualquier otro sistema de cultivo que proteja el cultivo contra cualquier estrés abiótico. Sin embargo, el cultivo en campo abierto utilizando acolchado plástico queda excluido de esta definición y se incluye bajo campo abierto.

| Palabra clave | Definición |

|---|---|

| Cultivos en hilera | Estos son generalmente los cultivos de campo que incluyen las diferentes categorías de cultivos como granos y cereales, oleaginosas, cultivos de fibra como el algodón, legumbres y cultivos forrajeros. |

| Solanaceae | Esta es la familia de plantas con flores que incluye el tomate, el chile, la berenjena y otros cultivos. |

| Cucurbitáceas | Representa una familia de cucurbitáceas que consta de aproximadamente 965 especies en alrededor de 95 géneros. Los principales cultivos considerados para este estudio incluyen pepino y pepinillo, calabaza y zapallo, y otros cultivos. |

| Brasicas | Es un género de plantas de la familia del repollo y la mostaza. Incluye cultivos como zanahorias, repollo, coliflor y brócoli. |

| Raíces y bulbos | El segmento de raíces y bulbos incluye cebolla, ajo, papa y otros cultivos. |

| Hortalizas no clasificadas | Este segmento del informe incluye los cultivos que no pertenecen a ninguna de las categorías mencionadas anteriormente. Estos incluyen cultivos como okra, espárrago, lechuga, arvejas, espinaca y otros. |

| Semilla híbrida | Es la primera generación de la semilla producida controlando la polinización cruzada y combinando dos o más variedades o especies. |

| Semilla transgénica | Es una semilla que ha sido modificada genéticamente para contener ciertos rasgos deseables de entrada y/o salida. |

| Semilla no transgénica | La semilla producida mediante polinización cruzada sin ninguna modificación genética. |

| Variedades de polinización abierta y derivados híbridos | Las variedades de polinización abierta producen semillas verdaderas al tipo ya que solo se polinizan de forma cruzada con otras plantas de la misma variedad. |

| Otras Solanaceae | Los cultivos considerados bajo otras Solanaceae incluyen pimientos morrones y otros pimientos diferentes según la localidad de los respectivos países. |

| Otras Brassicaceae | Los cultivos considerados bajo otras brasicas incluyen rábanos, nabos, coles de Bruselas y col rizada. |

| Otras raíces y bulbos | Los cultivos considerados bajo otras raíces y bulbos incluyen batatas y mandioca. |

| Otras cucurbitáceas | Los cultivos considerados bajo otras cucurbitáceas incluyen calabazas (calabaza de botella, calabaza amarga, calabaza de cresta, calabaza culebra y otras). |

| Otros granos y cereales | Los cultivos considerados bajo otros granos y cereales incluyen cebada, trigo sarraceno, semilla de alpiste, triticale, avena, mijos y centeno. |

| Otros cultivos de fibra | Los cultivos considerados bajo otras fibras incluyen cáñamo, yute, fibras de agave, lino, kenaf, ramio, abacá, sisal y kapok. |

| Otras oleaginosas | Los cultivos considerados bajo otras oleaginosas incluyen maní, semilla de cáñamo, semilla de mostaza, semillas de ricino, semillas de cártamo, semillas de sésamo y linaza. |

| Otros cultivos forrajeros | Los cultivos considerados bajo otros forrajes incluyen pasto Napier, pasto avena, trébol blanco, raygrás y timoteo. Los otros cultivos forrajeros se consideraron en función de la localidad de los respectivos países. |

| Legumbres | Los guandúes, las lentejas, las habas y judías caballares, las vezas, los garbanzos, los frijoles caupi, los lupinos y los frijoles bambara son los cultivos considerados bajo las legumbres. |

| Otras hortalizas no clasificadas | Los cultivos considerados bajo otras hortalizas no clasificadas incluyen alcachofas, hojas de mandioca, puerros, achicoria y judías verdes. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR LAS VARIABLES CLAVE: Con el fin de construir una metodología de pronóstico sólida, las variables y los factores identificados en el Paso 1 se someten a prueba con los números históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico.

- Paso 3: Validar y finalizar: En este importante paso, todos los números del mercado, las variables y los criterios de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción