Taille et Part du Marché des Semences de Chou

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 290.90 Millions de dollars américains |

| Taille du Marché (2031) | 386.74 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.86% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

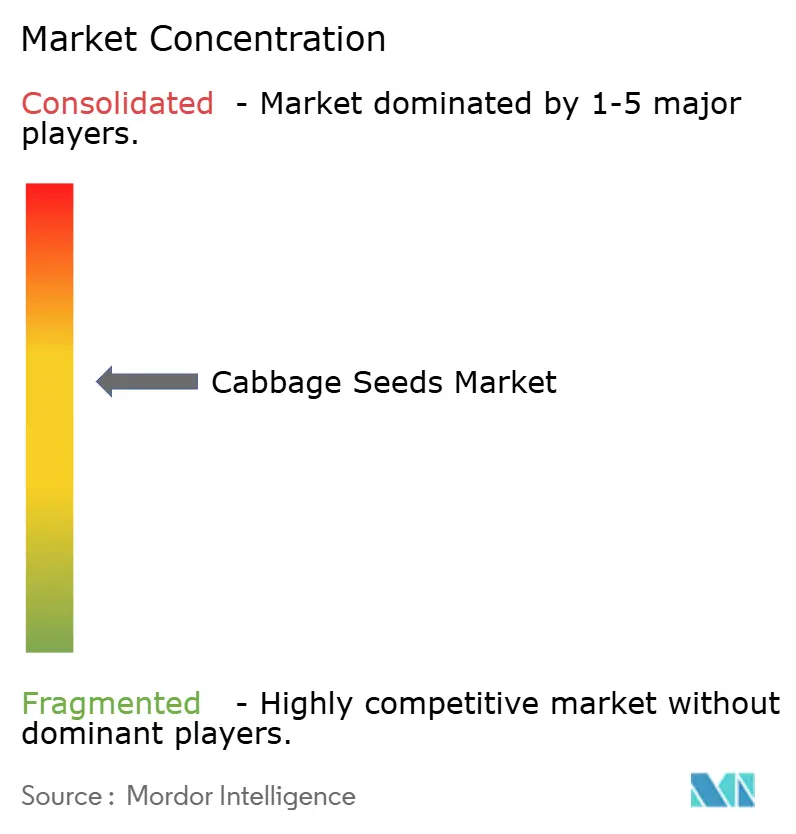

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Semences de Chou par Mordor Intelligence

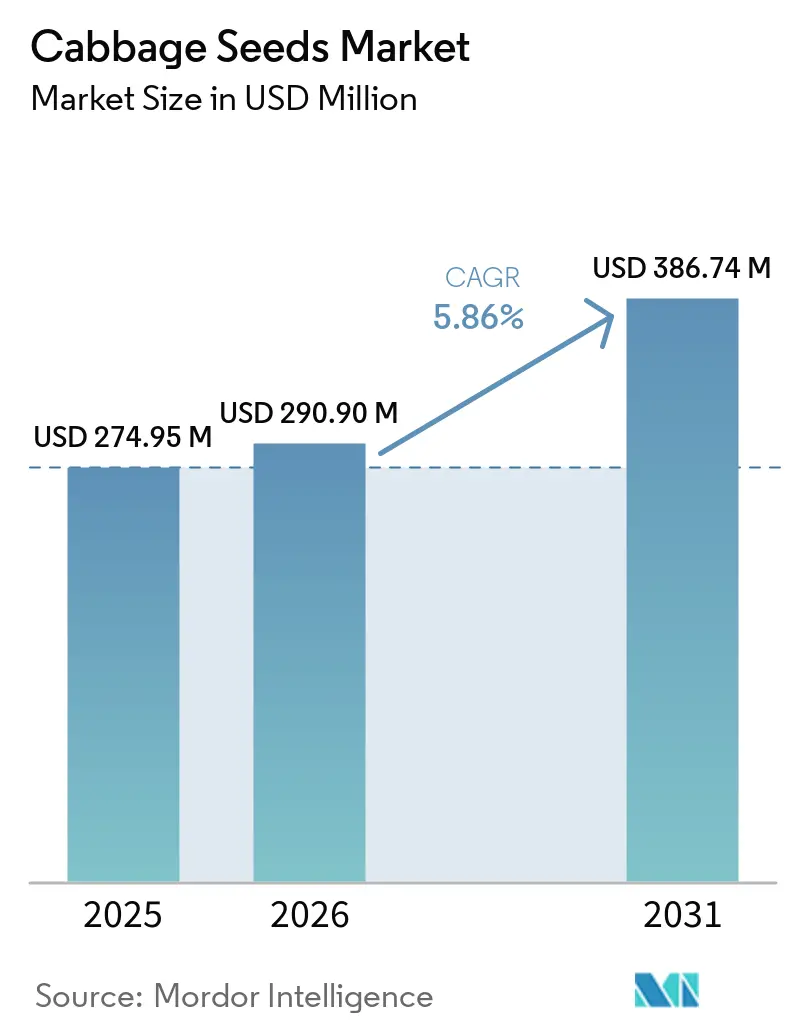

La taille du marché des semences de chou est estimée à 274,95 millions USD en 2025, 290,90 millions USD en 2026, et devrait atteindre 386,74 millions USD d'ici 2031, avec un TCAC de 5,86 % de 2026 à 2031. Le marché des semences de chou est soutenu par une large base de production, le chou étant cultivé sur 2,4 millions d'hectares dans le monde avec une production de 75,4 millions de tonnes en 2024[1]Source : Organisation des Nations Unies pour l'alimentation et l'agriculture, « Statistiques de production agricole 2010–2025. Mise à jour de décembre 2025 », FAO, fao.org, ce qui maintient une demande stable de remplacement saisonnier des semences même lorsque l'expansion agricole est limitée. Les investissements publics et privés dans les semences en Asie-Pacifique renforcent la transition vers l'utilisation de semences hybrides, rendant l'adoption formelle des semences plus durable sur le marché des semences de chou, notamment à mesure que la cohérence des rendements et les normes de qualité augmentent. Le marché des semences de chou en Chine est porté par une forte demande des producteurs commerciaux à la recherche de génétiques avancées pour soutenir une production à grande échelle. Selon l'Organisation des Nations Unies pour l'alimentation et l'agriculture (FAO), la Chine a produit environ 36,8 millions de tonnes métriques de chou en 2024, représentant près de 50 % de la production mondiale de chou. Les pressions climatiques et les maladies influencent les priorités d'approvisionnement en semences, les producteurs optant de plus en plus pour des variétés offrant résilience, stabilité au champ et bonnes performances après récolte. Le paysage concurrentiel reste actif mais équilibré, les grandes entreprises semencières s'appuyant sur de vastes capacités de sélection tandis que les sélectionneurs régionaux se concentrent sur des variétés adaptées localement et des innovations produits ciblées.

Principaux Enseignements du Rapport

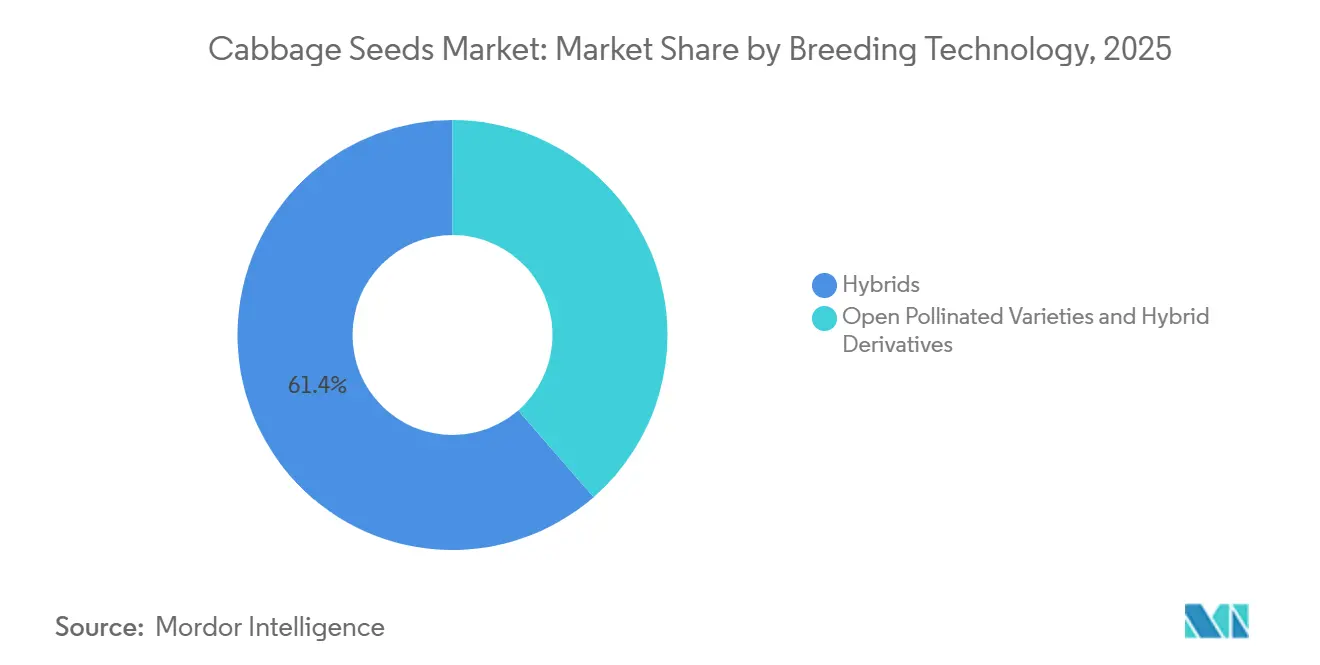

- Par technologie de sélection, les hybrides représentaient la plus grande part du marché des semences de chou à 61,4 % en 2025 et sont également prévus comme le segment à la croissance la plus rapide, progressant à un TCAC de 6,1 % jusqu'en 2031.

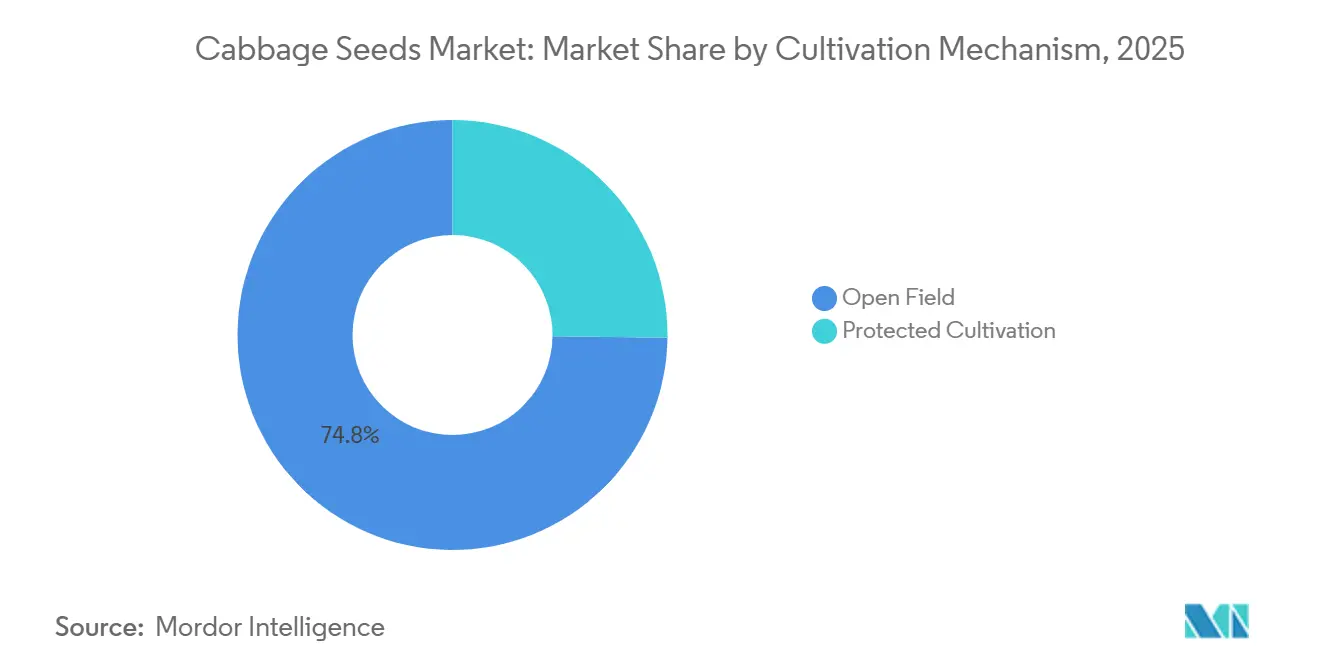

- Par mécanisme de culture, la culture en plein champ dominait le marché des semences de chou, représentant 74,8 % en 2025, tandis que la culture protégée devrait connaître la croissance la plus rapide avec un TCAC de 7,4 % durant 2026–2031.

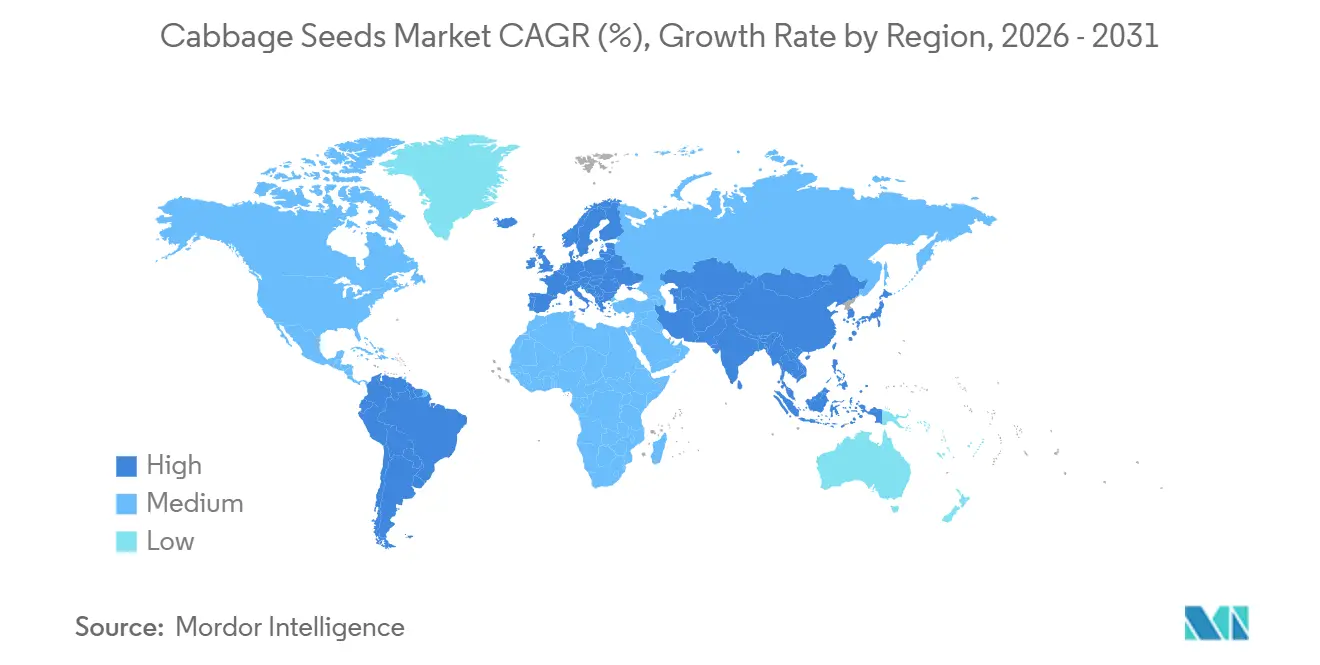

- Par géographie, l'Asie-Pacifique représentait la plus grande part du marché des semences de chou à 38,7 % en 2025 et devrait enregistrer la croissance la plus élevée, progressant à un TCAC de 6,9 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Semences de Chou

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Transition Croissante vers les Semences de Chou Hybrides dans l'Agriculture Commerciale | +1.8% | Mondial, vitesse d'adoption la plus forte en Asie-Pacifique et en Amérique du Sud | Moyen terme (2-4 ans) |

| Expansion de la Culture Protégée pour une Production de Têtes Uniformes | +1.2% | Cœur Asie-Pacifique, extension vers l'Europe et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Demande Croissante de Variétés Résistantes aux Maladies et Résilientes au Climat | +1.0% | Mondial, urgence la plus élevée en Asie-Pacifique, en Afrique subsaharienne et en Asie du Sud | Long terme (≥ 4 ans) |

| Croissance de la Distribution de Semences par Commerce Électronique | +0.8% | L'Asie-Pacifique et l'Amérique du Nord en tête, le Moyen-Orient, l'Afrique et l'Amérique du Sud en émergence | Moyen terme (2-4 ans) |

| Sélection Spécifique aux Semences pour la Durée de Conservation et la Transportabilité | +0.7% | Europe, Amérique du Nord et régions d'Asie-Pacifique orientées vers l'exportation | Long terme (≥ 4 ans) |

| Adoption du Jardinage Urbain à Faible Coût et du Jardinage Potager Domestique | +0.6% | Amérique du Nord, Europe et Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Transition Croissante vers les Semences de Chou Hybrides dans l'Agriculture Commerciale

L'utilisation des hybrides devient de plus en plus difficile à inverser pour les producteurs commerciaux une fois qu'ils commencent à approvisionner les circuits formels de vente au détail, de restauration et d'exportation. Les acheteurs de ces circuits attendent une cohérence de la taille des têtes, une maturité uniforme et une germination fiable, ce qui confère aux hybrides un avantage pratique sur les matériaux à pollinisation ouverte lorsque les coûts d'échec des cultures sont élevés. Le Centre mondial des légumes a rapporté que l'Association des semences d'Asie et du Pacifique et le Consortium de sélection végétale du Centre mondial des légumes se sont développés, atteignant 58 membres à part entière en 2024, dont 59 % classés comme petites et moyennes entreprises, indiquant que l'accès aux hybrides s'élargit au-delà des plus grandes maisons semencières. Le même programme a rapporté que les variétés de légumes commerciales contenant du matériel génétique du Centre mondial des légumes ont atteint 193 en 2024, tandis que les ventes de semences associées sont passées de 50 tonnes métriques en 2022 à 83 tonnes métriques en 2024, atteignant environ 829 700 exploitations agricoles sur 316 300 hectares[2]Source : Centre mondial des légumes, « Un nouveau rapport montre les avantages des partenariats public-privé pour promouvoir le partage de variétés de légumes améliorées en Asie », Centre mondial des légumes, worldveg.org. Le statut de la Chine en tant que plus grand producteur mondial de chou, représentant près de la moitié de la production mondiale de chou, souligne le rôle essentiel de la génétique avancée des semences dans la production commerciale à grande échelle. La combinaison d'un accès élargi au matériel génétique et d'exigences strictes des acheteurs continue de renforcer la dépendance aux semences hybrides sur le marché des semences de chou.

Expansion de la Culture Protégée pour une Production de Têtes Uniformes

La culture protégée passe d'une pratique de niche haut de gamme à une méthode de production plus établie sur le marché des semences de chou. Les producteurs utilisant des serres et des polyhouses nécessitent des variétés de semences capables de prospérer dans des conditions de plantation dense, d'humidité contrôlée et de normes de qualité visuelle strictes. Par conséquent, la sélection des semences en culture protégée est plus spécialisée que dans la production en plein champ. L'adoption croissante de la production de légumes en serre et en polyhouse stimule la demande de variétés de chou à formation de tête uniforme, à taux de germination élevé et à résistance robuste aux maladies. Les systèmes en environnement contrôlé facilitent la culture toute l'année et améliorent la productivité, incitant les producteurs à investir dans une génétique de semences premium adaptée aux conditions protégées. Cette tendance favorise la croissance d'un sous-marché de semences premium, car les systèmes protégés privilégient des caractéristiques telles que l'architecture compacte des plantes, la germination cohérente et la résistance aux maladies spécifiques aux serres davantage que les systèmes en plein champ. À mesure que davantage de producteurs adoptent une production toute l'année ou hors saison, le marché des semences de chou distingue de plus en plus les variétés à usage général de celles sélectionnées pour des performances optimales en culture protégée.

Demande Croissante de Variétés Résistantes aux Maladies et Résilientes au Climat

La résistance aux maladies et la résilience climatique deviennent des facteurs essentiels influençant les décisions d'achat sur le marché des semences de chou. Cette évolution est portée par une variabilité météorologique croissante et une pression accrue des maladies, qui augmentent les risques de production et les coûts des intrants. En réponse, les entreprises semencières intensifient leurs efforts pour développer des variétés améliorées. Par exemple, en mai 2025, LUTESEEDS a présenté de nouvelles variétés de chou hybride F1 lors de sa Journée de démonstration variétale de chou de printemps à Pékin. Ces variétés utilisent des technologies de pyramidage génique et de sélection moléculaire pour améliorer la résistance à la fusariose, à la pourriture noire et à la hernie du chou. Les grandes entreprises semencières, telles que Bejo Zaden BV, Sakata Seed Corporation, Syngenta Group, Bayer AG et Groupe Limagrain, accordent la priorité aux programmes de sélection pour améliorer la résistance aux maladies, l'adaptabilité et les performances constantes au champ. Ces avancées soulignent l'importance croissante des technologies de sélection avancées sur le marché des semences de chou, où les caractéristiques de résilience sont essentielles pour protéger les rendements et assurer une production commerciale durable.

Adoption du Jardinage Urbain à Faible Coût et du Jardinage Potager Domestique

Le jardinage urbain et la culture domestique à petite échelle constituent une base de demande plus large sur le marché des semences de chou, même si les volumes d'achat par acheteur restent modestes. Ce canal est important car il répartit la demande entre de nombreux acheteurs, réduisant la dépendance à un groupe plus restreint de grandes exploitations commerciales. Les sélectionneurs répondent avec des produits adaptés à la culture à domicile, à l'attrait visuel et aux formats de conditionnement au détail réduits plutôt qu'aux seules grandes superficies commerciales. Bejo Zaden BV a mis en avant son concept Red Power en 2026 en tant que chou pointu à forte pigmentation, facile à cultiver et adapté à une production toute l'année. Ce lancement reflète les efforts croissants des entreprises semencières pour diversifier le marché des semences de chou avec des variétés premium à valeur ajoutée répondant aux préférences évolutives des producteurs et des consommateurs, tout en créant de nouvelles opportunités de différenciation des produits.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût Élevé des Variétés de Semences de Chou Hybrides et Spécialisées | -1.0% | Mondial, le plus aigu en Afrique subsaharienne, en Asie du Sud et dans les segments de petits exploitants d'Asie du Sud-Est | Long terme (≥ 4 ans) |

| Limitations des Infrastructures et Retards dans l'Assurance Qualité | -0.7% | Afrique, Asie du Sud et du Sud-Est, et parties de l'Amérique du Sud | Moyen terme (2-4 ans) |

| Lacunes en Matière de Propriété Intellectuelle et Risque de Semences Contrefaites | -0.6% | Afrique subsaharienne et Asie du Sud et du Sud-Est | Court terme (≤ 2 ans) |

| Forte Sensibilité au Stress Thermique et aux Conditions Météorologiques Extrêmes | -0.8% | Asie-Pacifique, Asie du Sud et Moyen-Orient | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé des Variétés de Semences de Chou Hybrides et Spécialisées

Le prix des semences hybrides reste un obstacle évident sur le marché des semences de chou, en particulier là où les budgets agricoles sont serrés et le financement saisonnier est faible. La génétique propriétaire doit récupérer les coûts de sélection et de développement sur une fenêtre commerciale limitée, de sorte que les primes de prix ne peuvent pas baisser rapidement sans affaiblir le développement futur des produits. Dans les systèmes de petits exploitants en Afrique et en Asie du Sud, ces primes peuvent absorber une grande part des coûts variables saisonniers, ce qui pousse les producteurs à revenir vers des semences moins coûteuses même lorsque les performances des hybrides sont meilleures. Les programmes de soutien public dans certaines parties de l'Asie-Pacifique ont montré que l'adoption des hybrides augmente lorsque la charge du coût initial est réduite, mais cet effet ne s'est pas encore répandu uniformément dans d'autres régions en développement. Tant que le financement, les subventions et la distribution certifiée resteront inégaux, le marché des semences de chou continuera de faire face à un écart entre la demande technique pour les hybrides et l'accessibilité financière pratique à la ferme.

Lacunes en Matière de Propriété Intellectuelle et Risque de Semences Contrefaites

Les semences contrefaites restent un frein commercial direct car elles réduisent les ventes de marques, affaiblissent la confiance dans les systèmes de semences certifiées et brouillent les différences de qualité sur lesquelles s'appuient les sélectionneurs premium. Le Partenariat éthiopien pour les semences a étendu son système de certification par code-barres en mars 2025 à cinq autorités régionales supplémentaires, à la suite d'un projet pilote de 2024, avec une formation et un soutien en équipement complétés pour 14 participants, démontrant que la traçabilité formelle devient de plus en plus importante dans la réforme des systèmes semenciers[3]Source : Partenariat éthiopien pour les semences, « Efforts pour lutter contre les semences contrefaites avec un système d'étiquetage par code-barres », Partenariat éthiopien pour les semences, esp-seed.org. Le projet de loi kényan sur les semences et les variétés végétales de 2025 pointe également vers un travail juridique plus actif sur l'enregistrement basé sur des normes et une surveillance renforcée du commerce des semences. Même avec des cadres plus solides, l'application dans les circuits éloignés et informels reste en retard par rapport aux intentions légales, maintenant des fuites de revenus élevées là où l'adoption formelle des semences devrait croître le plus rapidement. Ce problème est particulièrement pertinent pour le marché des semences de chou car la valeur des hybrides repose fortement sur la pureté, les performances de germination et la crédibilité de la marque.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie de Sélection : La Domination des Hybrides se Renforce à Mesure que les Normes Commerciales se Resserrent

Les hybrides représentaient la plus grande part du marché des semences de chou à 61,4 % en 2025 et devraient croître à un TCAC de 6,1 % de 2026 à 2031. Cette domination souligne que les hybrides sont devenus la norme commerciale sur le marché des semences de chou, portés par des chaînes d'approvisionnement formelles qui privilégient le développement uniforme des têtes, la maturité cohérente, la germination fiable et une meilleure commercialisabilité. Bien que les hybrides devraient maintenir leur position de leader, le taux de croissance suggère que les variétés non hybrides continueront de répondre aux segments de niche où la conservation des semences, les préférences gustatives régionales et les coûts initiaux de semences plus faibles sont des facteurs d'achat clés.

La professionnalisation croissante de la production maraîchère accélère davantage l'adoption des hybrides dans le secteur des semences de chou. L'agriculture contractuelle, les achats organisés au détail et les chaînes d'approvisionnement en légumes orientées vers l'exportation mettent l'accent sur l'uniformité des cultures et la prévisibilité des récoltes pour minimiser les pertes de calibrage et assurer un approvisionnement constant. De plus, les producteurs recherchent des variétés qui se comportent de manière fiable dans diverses conditions météorologiques et fenêtres de plantation, faisant des semences hybrides le choix privilégié pour les opérations commerciales. Bien que les variétés à pollinisation ouverte restent pertinentes dans certains systèmes agricoles sensibles aux prix et traditionnels, la part de marché des hybrides devrait rester robuste à mesure que les producteurs privilégient de plus en plus la fiabilité et l'efficacité de production par rapport aux coûts initiaux des semences.

Par Mécanisme de Culture : L'Expansion des Serres Redéfinit les Priorités d'Approvisionnement en Semences

En 2025, la culture en plein champ représentait la plus grande part du marché des semences de chou, soit 74,8 %. Cependant, la culture protégée devrait connaître la croissance la plus rapide, avec un taux de croissance annuel composé (TCAC) projeté de 7,4 % de 2026 à 2031. Les systèmes en plein champ maintiennent leur domination en raison des vastes superficies de chou en plein air en Asie, en Europe et dans les Amériques, assurant une position de leadership claire en volume. Néanmoins, la demande de semences de chou dans les systèmes de culture protégée croît rapidement. Les exploitants de serres et de polyhouses privilégient la sélection des semences pour la précision, la cohérence et les capacités d'extension de saison plutôt que sur le seul coût.

Le segment de la culture protégée gagne du terrain à mesure que les producteurs cherchent à atténuer les risques liés aux conditions météorologiques, à optimiser les calendriers de production et à améliorer la qualité des cultures. Les exigences en semences pour ces systèmes diffèrent significativement de celles de la production en plein champ, avec un accent plus important sur la croissance uniforme, la résistance aux maladies dans les environnements contrôlés et des taux de germination fiables. Bien que la culture protégée représente actuellement une part plus faible de la superficie totale de chou, son modèle de production à plus haute valeur ajoutée stimule l'adoption de variétés de semences spécialisées, consolidant sa position de méthode de culture à la croissance la plus rapide sur le marché des semences de chou.

Analyse Géographique

En 2025, l'Asie-Pacifique représentait la plus grande part du marché des semences de chou à 38,7 % et devrait connaître la croissance la plus rapide avec un TCAC de 6,9 % de 2026 à 2031. La région domine le marché en termes d'échelle et de croissance en raison de l'importante production maraîchère, de l'adoption croissante de semences hybrides et des investissements croissants dans l'horticulture commerciale. La Chine joue un rôle central en tant que plus grand producteur mondial de chou, représentant près de la moitié de la production mondiale de chou. L'Inde stimule également la demande grâce à l'expansion de la culture protégée et à l'utilisation croissante de variétés hybrides à haute performance. De plus, les pressions climatiques dans la région accélèrent la transition vers une génétique de chou résiliente, soulignant l'importance des programmes de sélection capables de s'adapter à l'évolution des conditions de production.

L'Europe reste un contributeur clé au marché des semences de chou, portée par les pratiques de culture protégée, la vente au détail de produits frais premium et un fort accent sur l'amélioration de la durée de conservation et de la qualité après récolte. Les Pays-Bas jouent un rôle particulièrement influent, avec des entreprises de sélection de premier plan qui mènent l'innovation dans le secteur commercial des brassicacées. Selon l'Organisation des Nations Unies pour l'alimentation et l'agriculture (FAO), la superficie récoltée de chou en Europe est passée de 285,5 milliers d'hectares en 2023 à 290,2 milliers d'hectares en 2024. Cette croissance souligne la demande de variétés de semences avancées offrant uniformité, résistance aux maladies et qualité commercialisable. Les initiatives de recherche visant à prolonger la durée de conservation et à réduire le gaspillage alimentaire s'alignent sur les exigences des détaillants pour des périodes d'exposition plus longues et une meilleure stabilité au transport.

En Amérique du Nord, le marché des semences de chou bénéficie de l'expansion de la culture en serre, d'un système d'approvisionnement structuré favorisant les fournisseurs de semences certifiées et de l'adoption généralisée des hybrides commerciaux. Les données de l'Organisation des Nations Unies pour l'alimentation et l'agriculture indiquent que les rendements régionaux de chou sont passés de 41,3 tonnes métriques par hectare en 2023 à 41,9 tonnes métriques par hectare en 2024, reflétant des investissements continus dans l'amélioration de la génétique et de l'efficacité de production. L'Amérique du Sud renforce sa position grâce à l'expansion de la culture protégée et de la production de légumes premium. En revanche, l'Afrique et le Moyen-Orient progressent progressivement grâce à des améliorations des systèmes de qualité des semences, des normes de certification et de l'agriculture en environnement contrôlé. L'Océanie, en tant que marché mature, démontre une forte adoption des hybrides, ce qui se traduit par des opportunités de croissance plus stables. Ces tendances régionales illustrent comment le marché des semences de chou est façonné par la production à grande échelle de l'Asie-Pacifique, la demande axée sur la qualité dans les marchés développés et la modernisation agricole dans les économies émergentes.

Paysage Concurrentiel

Le marché des semences de chou est resté modérément consolidé en 2025, dominé par des acteurs clés tels que Bayer AG, Syngenta Group, Groupe Limagrain, Rijk Zwaan Zaadteelt en Zaadhandel BV et Bejo Zaden BV. Ces entreprises maintiennent leurs positions sur le marché grâce à de vastes capacités de sélection, des réseaux de distribution solides et des portefeuilles diversifiés de semences maraîchères, assurant leur présence dans les principales régions productrices de chou. Malgré la domination de ces leaders mondiaux, le marché continue d'offrir des opportunités significatives pour les sélectionneurs régionaux et nationaux. Ces acteurs plus petits se démarquent en développant des variétés adaptées localement, en se concentrant sur le développement de caractéristiques ciblées et en entretenant des relations étroites avec les producteurs commerciaux. Cette dynamique maintient un environnement concurrentiel tout en reflétant un groupe relativement concentré de fournisseurs leaders.

Des entreprises telles que Syngenta Group, Bayer AG, Groupe Limagrain, Rijk Zwaan Zaadteelt en Zaadhandel BV, Bejo Zaden BV, Sakata Seed Corporation, Takii and Co., Ltd., East-West Seed et Enza Zaden renforcent leurs positions sur le marché grâce aux avancées dans les technologies de sélection, à l'amélioration de la qualité des semences et à l'introduction de variétés adaptées aux exigences évolutives des producteurs. La concurrence se concentre de plus en plus sur des attributs tels que la résistance aux maladies, l'adaptabilité climatique, l'uniformité, la durée de conservation et la fiabilité de la récolte, plutôt que sur la seule étendue des portefeuilles de produits. À mesure que la culture du chou devient plus spécialisée, les entreprises se différencient par des programmes de sélection accélérés, des normes de qualité strictes et des variétés conçues pour des systèmes de production spécifiques et des besoins de marchés finaux.

Les sélectionneurs régionaux et de taille moyenne continuent de jouer un rôle crucial sur le marché des semences de chou, répondant aux besoins agronomiques et commerciaux diversifiés des producteurs dans diverses géographies. Les entreprises nationales bénéficient souvent d'une meilleure compréhension des pressions locales des maladies, des conditions climatiques et des cadres réglementaires régissant les approbations de semences. Le marché présente également des opportunités de croissance dans des segments tels que les hybrides tolérants à la chaleur, la génétique résistante au stress et les variétés aux meilleures performances après récolte. Ces facteurs permettent aux entreprises semencières multinationales et aux fournisseurs locaux spécialisés de se concurrencer efficacement, aboutissant à une structure de marché modérément concentrée plutôt que dominée uniquement par quelques acteurs mondiaux.

Leaders du Secteur des Semences de Chou

Bayer AG

Syngenta Group

Groupe Limagrain

Rijk Zwaan Zaadteelt en Zaadhandel BV

Bejo Zaden BV

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : Sakata Seed Corporation a annoncé six nouvelles variétés dans sa série de semences conditionnées « Misaki » pour la saison automnale 2026 au Japon. Ces variétés couvrent plusieurs cultures maraîchères, dont le chou, et sont conçues pour offrir une résistance aux maladies, une tolérance à la chaleur, une croissance stable et une récoltabilité prolongée. Les ventes sont prévues pour débuter en juillet 2026 via les circuits de vente au détail et en ligne.

- Septembre 2025 : Row 7 Seed Company a introduit Sugarcone, une nouvelle variété de chou caractérisée par sa saveur naturellement sucrée, sa texture tendre et sa tête en forme de cône. Développée pour améliorer le goût et réduire le temps de cuisson, cette variété souligne l'accent croissant du secteur sur les caractéristiques de chou préférées des consommateurs et la différenciation des produits.

- Janvier 2025 : Sakata Seed Corporation a lancé « Hatsumizuki », une nouvelle variété de chou chinois au Japon. Cette variété offre des caractéristiques telles que la tolérance au froid, la capacité de maintien au champ, la résistance aux maladies, une formation de tête stable dans des conditions hivernales chaudes et la compatibilité avec des systèmes de culture à travail réduit sans ligature.

Portée du Rapport sur le Marché Mondial des Semences de Chou

Le marché des semences de chou comprend la production, la sélection, le développement et la vente de semences de chou, y compris les variétés hybrides et à pollinisation ouverte, utilisées pour la culture commerciale et protégée afin d'améliorer le rendement, la qualité, la résistance aux maladies et l'adaptabilité dans diverses conditions de culture.

Le rapport sur le marché des semences de chou est segmenté par technologie de sélection (hybrides et variétés à pollinisation ouverte et dérivés hybrides), par mécanisme de culture (plein champ et culture protégée), et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (tonnes métriques).

| Hybrides |

| Variétés à Pollinisation Ouverte et Dérivés Hybrides |

| Plein Champ |

| Culture Protégée |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Espagne | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique |

| Par Technologie de Sélection | Hybrides | |

| Variétés à Pollinisation Ouverte et Dérivés Hybrides | ||

| Par Mécanisme de Culture | Plein Champ | |

| Culture Protégée | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Espagne | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du secteur des semences de chou dans le monde ?

La taille du marché des semences de chou est estimée à 274,95 millions USD en 2025, 290,90 millions USD en 2026, et devrait atteindre 386,74 millions USD d'ici 2031, avec un TCAC de 5,86 % de 2026 à 2031.

Quelle technologie de sélection domine la demande mondiale de semences de chou ?

Les hybrides dominent la demande, détenant 61,4 % des revenus en 2025, car les producteurs commerciaux ont besoin d'une meilleure uniformité, d'une germination plus robuste et de meilleures performances en matière de résistance.

Pourquoi la culture protégée devient-elle plus importante pour les fournisseurs de semences ?

La culture protégée croît à un TCAC de 7,4 % jusqu'en 2031, plus rapidement que le marché total, car les systèmes de serres et de polyhouses nécessitent des variétés spécialisées pour une plantation dense et une production stable.

Quelle région connaît la croissance la plus rapide pour les ventes de semences de chou ?

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 6,9 % jusqu'en 2031 et détenait également la plus grande part de 38,7 % en 2025.

Dernière mise à jour de la page le: