Marktgröße und Marktanteil für Kohlsamen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 290.90 Millionen US-Dollar |

| Marktgröße (2031) | 386.74 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.86% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Kohlsamen von Mordor Intelligence

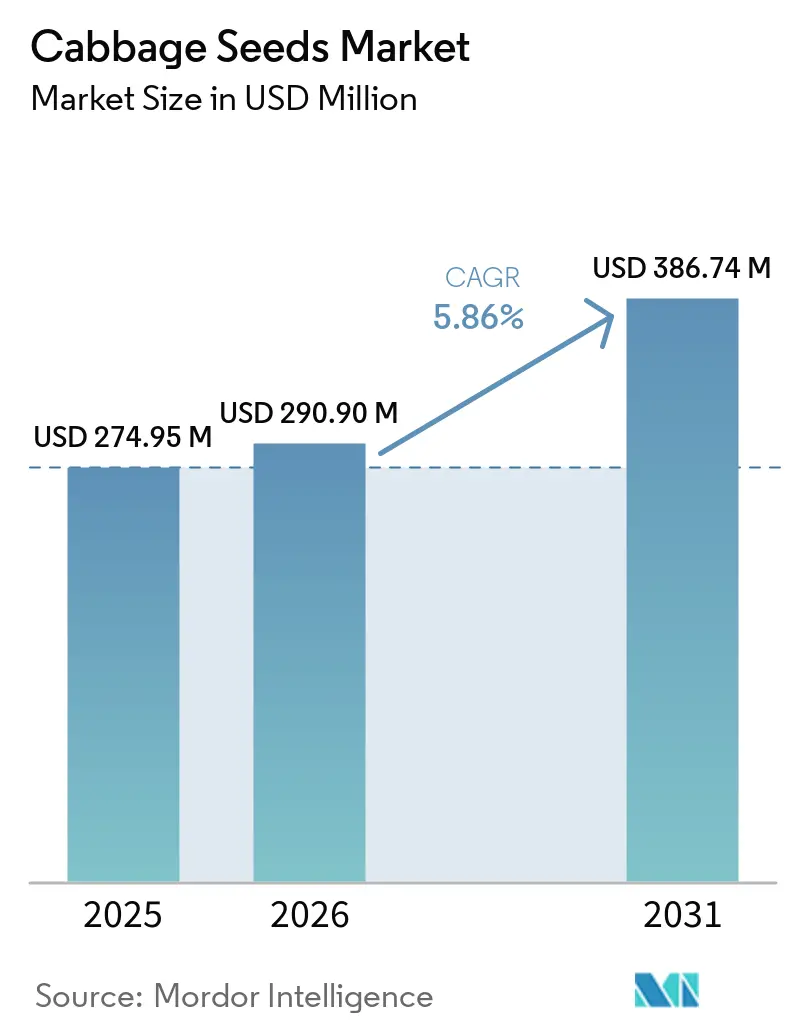

Die Marktgröße für Kohlsamen wird auf 274,95 Millionen USD im Jahr 2025 und 290,90 Millionen USD im Jahr 2026 geschätzt und soll bis 2031 einen Wert von 386,74 Millionen USD erreichen, mit einer CAGR von 5,86 % von 2026 bis 2031. Der Markt für Kohlsamen wird durch eine breite Produktionsbasis gestützt, wobei Kohl weltweit auf 2,4 Millionen Hektar angebaut wird und die Produktion im Jahr 2024 75,4 Millionen Tonnen betrug[1]Quelle: Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen, "Statistiken zur landwirtschaftlichen Produktion 2010–2025. Aktualisierung Dezember 2025," FAO, fao.org, was die saisonale Nachfrage nach Saatgutersatz auch dann stabil hält, wenn die Betriebserweiterung begrenzt ist. Öffentliche und private Saatgutinvestitionen im asiatisch-pazifischen Raum stärken den Übergang zur Verwendung von Hybridsaatgut und machen die formelle Saatgutadoption im Markt für Kohlsamen dauerhafter, insbesondere da Ertragskonsistenz und Qualitätsstandards steigen. Der chinesische Markt für Kohlsamen wird durch die starke Nachfrage kommerzieller Anbauer angetrieben, die fortschrittliche Genetik für die Großproduktion suchen. Laut der Ernährungs- und Landwirtschaftsorganisation (FAO) produzierte China im Jahr 2024 etwa 36,8 Millionen Metrische Tonnen Kohl, was fast 50 % der weltweiten Kohlproduktion entspricht. Klimastress und Krankheitsdruck beeinflussen die Prioritäten bei der Saatgutbeschaffung, wobei Anbauer zunehmend Sorten bevorzugen, die Widerstandsfähigkeit, Feldstabilität und starke Nachernteleistung bieten. Die Wettbewerbslandschaft bleibt aktiv, aber ausgewogen, wobei führende Saatgutunternehmen umfangreiche Züchtungskapazitäten nutzen, während regionale Züchter sich auf lokal angepasste Sorten und gezielte Produktinnovationen konzentrieren.

Wichtigste Erkenntnisse des Berichts

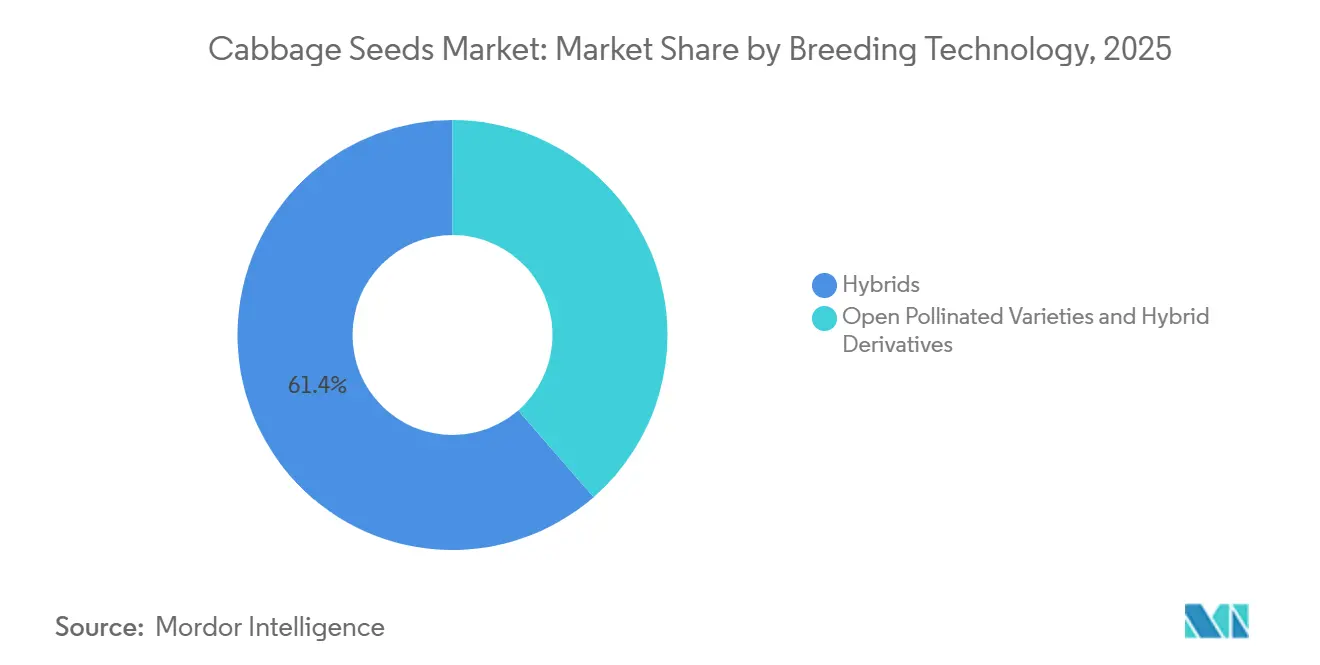

- Nach Züchtungstechnologie hatten Hybriden den größten Marktanteil im Markt für Kohlsamen mit 61,4 % im Jahr 2025 und werden auch als das am schnellsten wachsende Segment prognostiziert, das bis 2031 mit einer CAGR von 6,1 % wächst.

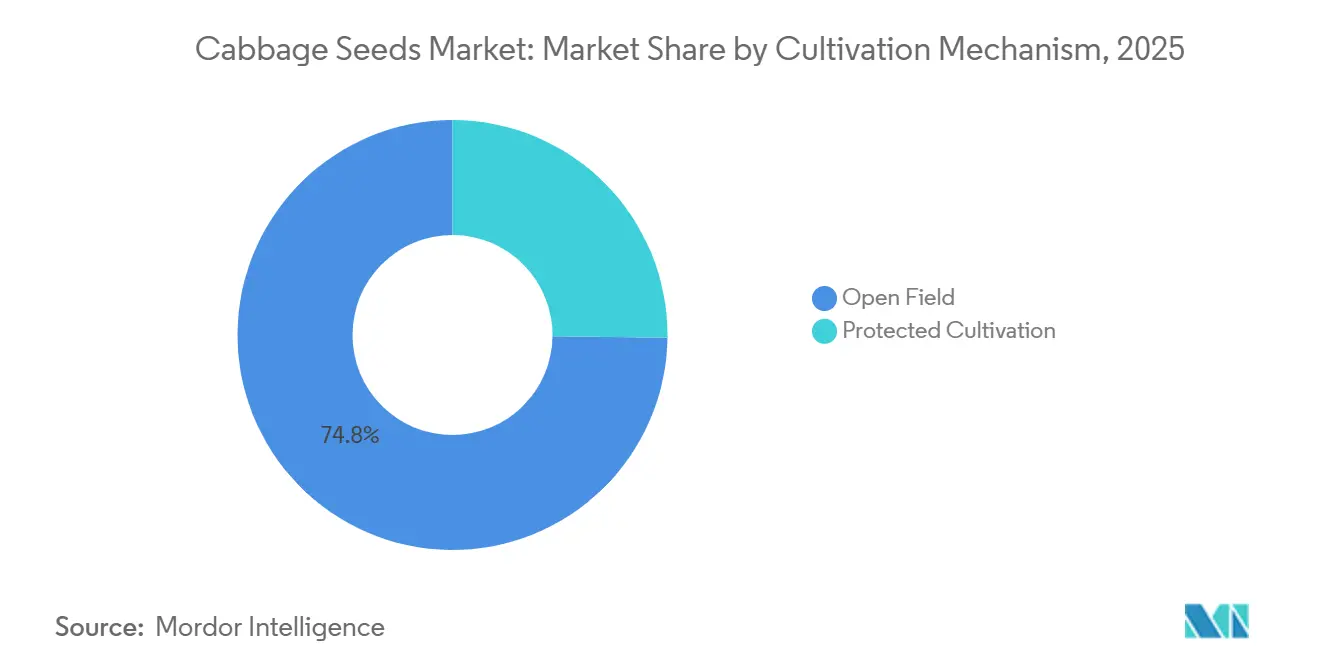

- Nach Anbaumechanismus dominierte der Freilandanbau den Markt für Kohlsamen mit einem Anteil von 74,8 % im Jahr 2025, während der geschützte Anbau voraussichtlich am schnellsten mit einer CAGR von 7,4 % im Zeitraum 2026–2031 wachsen wird.

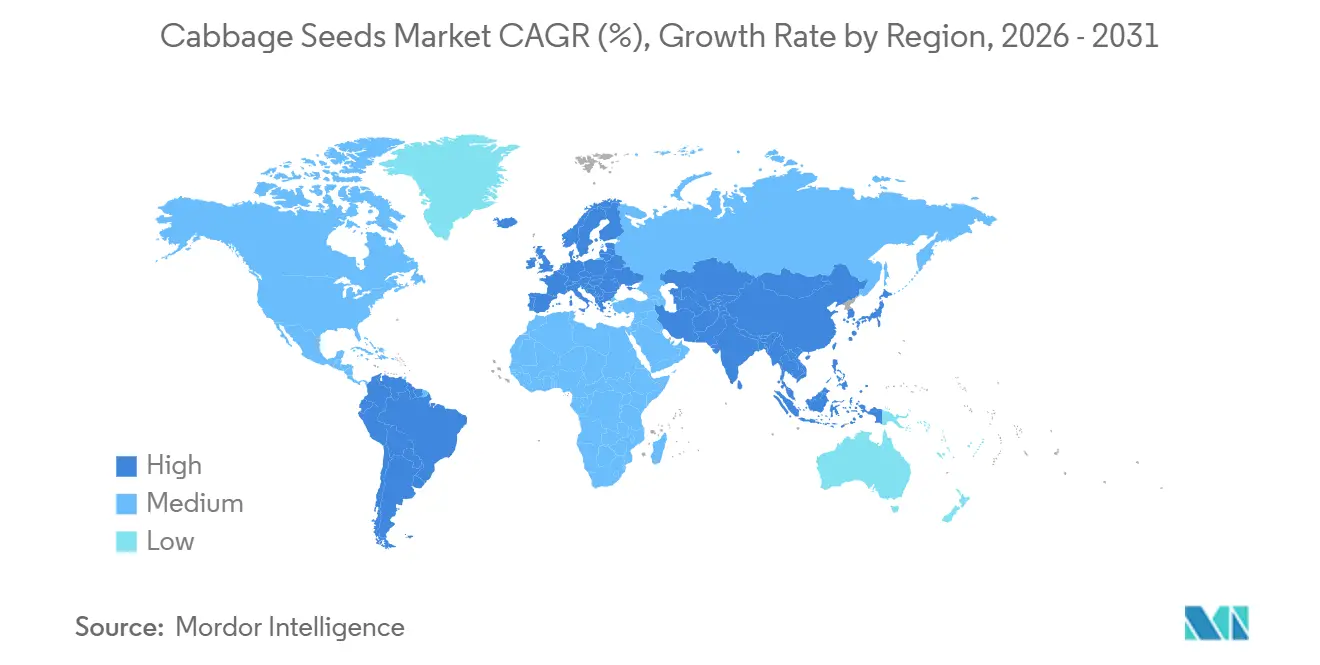

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum der größte Anteil am Markt für Kohlsamen mit 38,7 % im Jahr 2025, und es wird erwartet, dass er das höchste Wachstum verzeichnet und bis 2031 mit einer CAGR von 6,9 % expandiert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Kohlsamen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verlagerung hin zu Hybrid-Kohlsamen im kommerziellen Anbau | +1.8% | Global, stärkste Adoptionsgeschwindigkeit im asiatisch-pazifischen Raum und in Südamerika | Mittelfristig (2–4 Jahre) |

| Ausweitung des geschützten Anbaus für gleichmäßige Kopfproduktion | +1.2% | Schwerpunkt asiatisch-pazifischer Raum, Ausstrahlungseffekte auf Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach krankheitsresistenten und klimaresilienten Sorten | +1.0% | Global, höchste Dringlichkeit im asiatisch-pazifischen Raum, im subsaharischen Afrika und in Südasien | Langfristig (≥ 4 Jahre) |

| Wachstum des E-Commerce-Vertriebs für Saatgut | +0.8% | Asiatisch-pazifischer Raum und Nordamerika führend, Naher Osten und Afrika sowie Südamerika im Entstehen | Mittelfristig (2–4 Jahre) |

| Sortenspezifische Züchtung für Haltbarkeit und Transportfähigkeit | +0.7% | Europa, Nordamerika und exportorientierte Regionen des asiatisch-pazifischen Raums | Langfristig (≥ 4 Jahre) |

| Kostengünstiger Einkommensgartenbau und Adoption des städtischen Küchengartenbaus | +0.6% | Nordamerika, Europa und städtischer asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verlagerung hin zu Hybrid-Kohlsamen im kommerziellen Anbau

Die Verwendung von Hybriden wird für kommerzielle Anbauer immer schwieriger rückgängig zu machen, sobald sie beginnen, formelle Einzelhandels-, Gastronomie- und Exportkanäle zu beliefern. Käufer in diesen Kanälen erwarten Konsistenz bei der Kopfgröße, gleichmäige Reife und zuverlässige Keimung, was Hybriden einen praktischen Vorteil gegenüber offen bestäubtem Material verschafft, wenn die Kosten eines Ernteverlusts hoch sind. Das Weltgemüsezentrum berichtete, dass die Asien- und Pazifik-Saatgutvereinigung und das Züchtungskonsortium für Gemüse des Weltgemüsezentrums expandierten und 2024 58 Vollmitglieder erreichten, wobei 59 % der Mitglieder als kleine und mittlere Unternehmen eingestuft wurden, was darauf hindeutet, dass der Zugang zu Hybriden über die größten Saatguthäuser hinaus zunimmt. Dasselbe Programm berichtete, dass kommerzielle Gemüsesorten mit WorldVeg-Keimplasma bis 2024 193 erreichten, während die damit verbundenen Saatgutverkäufe von 50 Metrischen Tonnen im Jahr 2022 auf 83 Metrische Tonnen im Jahr 2024 stiegen und schätzungsweise 829.700 landwirtschaftliche Haushalte auf 316.300 Hektar erreichten[2]Quelle: Weltgemüsezentrum, "Neuer Bericht zeigt die Vorteile öffentlich-privater Partnerschaften zur Förderung der gemeinsamen Nutzung verbesserter Gemüsesorten in Asien," Weltgemüsezentrum, worldveg.org. Chinas Status als weltgrößter Kohlproduzent, der fast die Hälfte der weltweiten Kohlproduktion ausmacht, unterstreicht die entscheidende Rolle fortschrittlicher Saatgutgenetik bei der Ermöglichung großangelegter kommerzieller Produktion. Die Kombination aus erweitertem Keimplasmzugang und strengen Käuferanforderungen treibt die Abhängigkeit von Hybridsaatgut im Markt für Kohlsamen weiter voran.

Ausweitung des geschützten Anbaus für gleichmäßige Kopfproduktion

Der geschützte Anbau entwickelt sich im Markt für Kohlsamen von einer Nischen- und Premiumpraktik zu einer etablierteren Produktionsmethode. Anbauer, die Gewächshäuser und Polyhouses nutzen, benötigen Saatgutsorten, die unter dichten Pflanzungsbedingungen, kontrollierter Luftfeuchtigkeit und strengen visuellen Qualitätsstandards gedeihen können. Folglich ist die Saatgutauswahl im geschützten Anbau spezialisierter als im Freilandanbau. Die zunehmende Einführung von Gewächshaus- und Polyhouse-Gemüseproduktion treibt die Nachfrage nach Kohlsorten mit gleichmäßiger Kopfbildung, hohen Keimraten und robuster Krankheitsresistenz an. Systeme mit kontrollierter Umgebung ermöglichen den ganzjährigen Anbau und eine gesteigerte Produktivität, was Anbauer dazu veranlasst, in erstklassige Saatgutgenetik zu investieren, die auf geschützte Bedingungen zugeschnitten ist. Dieser Trend fördert das Wachstum eines Premium-Saatgutteilmarkts, da geschützte Systeme Eigenschaften wie kompakte Pflanzenarchitektur, konsistente Keimung und Resistenz gegen gewächshausspezifische Krankheiten stärker priorisieren als Freilandsysteme. Da immer mehr Produzenten auf ganzjährige oder außersaisonale Produktion umsteigen, unterscheidet der Markt für Kohlsamen zunehmend zwischen Allzwecksorten und solchen, die für optimale Leistung im geschützten Anbau gezüchtet wurden.

Steigende Nachfrage nach krankheitsresistenten und klimaresilienten Sorten

Krankheitsresistenz und Klimaresilienz werden zu entscheidenden Faktoren, die Kaufentscheidungen im Markt für Kohlsamen beeinflussen. Dieser Wandel wird durch zunehmende Wettervariabilität und erhöhten Krankheitsdruck angetrieben, die Produktionsrisiken und Betriebsmittelkosten erhöhen. Als Reaktion darauf intensivieren Saatgutunternehmen ihre Bemühungen zur Entwicklung verbesserter Sorten. So stellte beispielsweise LUTESEEDS im Mai 2025 anlässlich seines Frühjahrs-Kohlsorten-Feldtages in Peking neue F1-Hybridkohlsorten vor. Diese Sorten nutzen Genpyramidisierung und molekulare Züchtungstechnologien, um die Resistenz gegen Fusariumwelke, Schwarzfäule und Kohlhernie zu verbessern. Führende Saatgutunternehmen wie Bejo Zaden BV, Sakata Seed Corporation, Syngenta Group, Bayer AG und Groupe Limagrain priorisieren Züchtungsprogramme zur Verbesserung der Krankheitsresistenz, Anpassungsfähigkeit und konsistenten Feldleistung. Diese Fortschritte unterstreichen die zunehmende Bedeutung fortschrittlicher Züchtungstechnologien im Markt für Kohlsamen, wo Resilienzmerkmale für die Sicherung von Erträgen und die Gewährleistung einer nachhaltigen kommerziellen Produktion unerlässlich sind.

Kostengünstiger Einkommensgartenbau und Adoption des städtischen Küchengartenbaus

Städtischer Gartenbau und kleinbäuerlicher Haushaltsanbau bilden eine breitere Nachfragebasis im Markt für Kohlsamen, auch wenn die Kaufmengen pro Käufer bescheiden bleiben. Dieser Kanal ist wichtig, weil er die Nachfrage auf viele Käufer verteilt und die Abhängigkeit von einer kleineren Gruppe großer kommerzieller Betriebe verringert. Züchter reagieren mit Produkten, die für den Haushaltsmaßstab, die visuelle Attraktivität und kurze Einzelhandelsverpackungsformate geeignet sind, anstatt nur auf große kommerzielle Anbauflächen ausgerichtet zu sein. Bejo Zaden BV hob sein Red-Power-Konzept im Jahr 2026 als Spitzkohl mit starker Pigmentierung, einfachem Anbau und ganzjähriger Produktionseignung hervor. Die Einführung spiegelt die wachsenden Bemühungen von Saatgutunternehmen wider, den Markt für Kohlsamen mit Premium- und Mehrwertsorten zu diversifizieren, die sich an verändernde Anbauer- und Verbraucherpräferenzen anpassen und neue Möglichkeiten zur Produktdifferenzierung schaffen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für Hybrid- und Spezialkohlsaatgutsorten | -1.0% | Global, am stärksten ausgeprägt im subsaharischen Afrika, in Südasien und in Kleinbauernbetrieben Südostasiens | Langfristig (≥ 4 Jahre) |

| Infrastrukturbeschränkungen und Verzögerungen bei der Qualitätssicherung | -0.7% | Afrika, Süd- und Südostasien sowie Teile Südamerikas | Mittelfristig (2–4 Jahre) |

| Lücken beim geistigen Eigentum und Risiko von gefälschtem Saatgut | -0.6% | Subsaharisches Afrika sowie Süd- und Südostasien | Kurzfristig (≤ 2 Jahre) |

| Hohe Empfindlichkeit gegenüber Hitzestress und extremen Wetterereignissen | -0.8% | Asiatisch-pazifischer Raum, Südasien und Naher Osten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für Hybrid- und Spezialkohlsaatgutsorten

Die Preisgestaltung für Hybridsaatgut bleibt im Markt für Kohlsamen ein klares Hindernis, insbesondere dort, wo die Betriebsbudgets knapp und die saisonale Finanzierung schwach sind. Proprietäre Genetik muss Züchtungs- und Entwicklungskosten innerhalb eines begrenzten kommerziellen Zeitfensters amortisieren, sodass Preisaufschläge nicht schnell sinken können, ohne die zukünftige Produktentwicklung zu schwächen. In Kleinbauernbetrieben in Afrika und Südasien können diese Aufschläge einen großen Teil der saisonalen variablen Kosten ausmachen, was Anbauer zurück zu kostengünstigerem Saatgut drängt, selbst wenn die Hybridleistung besser ist. Öffentliche Förderprogramme in Teilen des asiatisch-pazifischen Raums haben gezeigt, dass die Hybridadoption zunimmt, wenn die anfängliche Kostenbelastung reduziert wird, aber dieser Effekt hat sich noch nicht gleichmäßig auf andere Entwicklungsregionen ausgebreitet. Solange Finanzierung, Subventionen und zertifizierter Vertrieb ungleichmäßig bleiben, wird der Markt für Kohlsamen weiterhin mit einer Lücke zwischen der technischen Nachfrage nach Hybriden und der praktischen Erschwinglichkeit auf dem Betrieb konfrontiert sein.

Lücken beim geistigen Eigentum und Risiko von gefälschtem Saatgut

Gefälschtes Saatgut bleibt eine direkte kommerzielle Belastung, da es den Markenumsatz schmälert, das Vertrauen in zertifizierte Saatgutsysteme schwächt und Qualitätsunterschiede verwischt, auf die Premium-Züchter angewiesen sind. Die Äthiopische Saatgutpartnerschaft erweiterte ihr barcode-basiertes Zertifizierungssystem im März 2025 auf fünf weitere regionale Behörden, nach einem Pilotprojekt im Jahr 2024, wobei Schulungs- und Ausrüstungsunterstützung für 14 Teilnehmer abgeschlossen wurde, was zeigt, dass formelle Rückverfolgbarkeit bei der Reform von Saatgutsystemen zunehmend an Bedeutung gewinnt[3]Quelle: Äthiopische Saatgutpartnerschaft, "Bemühungen zur Bekämpfung von gefälschtem Saatgut mit Barcode-Kennzeichnungssystem," Äthiopische Saatgutpartnerschaft, esp-seed.org. Kenias Gesetzentwurf zur Änderung des Saatgut- und Pflanzensortenschutzgesetzes von 2025 weist ebenfalls auf eine aktivere rechtliche Arbeit an standardsbasierter Registrierung und stärkerer Aufsicht über den Saatguthandel hin. Selbst mit stärkeren Rahmenbedingungen hinkt die Durchsetzung in abgelegenen und informellen Kanälen noch immer hinter den gesetzlichen Absichten her, was den Umsatzverlust dort hoch hält, wo die formelle Saatgutadoption am schnellsten wachsen sollte. Dieses Problem ist für den Markt für Kohlsamen besonders relevant, da der Hybridwert stark von Reinheit, Keimleistung und Markenglaubwürdigkeit abhängt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Züchtungstechnologie: Hybriddominanz vertieft sich, da kommerzielle Standards strenger werden

Hybriden hatten den größten Anteil am Markt für Kohlsamen mit 61,4 % im Jahr 2025 und werden voraussichtlich mit einer CAGR von 6,1 % von 2026 bis 2031 wachsen. Diese Dominanz verdeutlicht, dass Hybriden zum kommerziellen Standard im Markt für Kohlsamen geworden sind, angetrieben durch formelle Lieferketten, die gleichmäßige Kopfentwicklung, konsistente Reife, zuverlässige Keimung und verbesserte Marktfähigkeit priorisieren. Während Hybriden voraussichtlich ihre führende Position behalten werden, deutet die Wachstumsrate darauf hin, dass Nicht-Hybridsorten weiterhin Nischensegmente bedienen werden, in denen Saatguteinsparung, regionale Geschmackspräferenzen und niedrigere anfängliche Saatgutkosten wichtige Kauftreiber sind.

Die zunehmende Professionalisierung der Gemüseproduktion beschleunigt die Einführung von Hybriden in der Kohlsaatgutbranche weiter. Vertragslandwirtschaft, organisierter Einzelhandelseinkauf und exportorientierte Gemüselieferketten betonen Erntehomogenität und Erntevorhersagbarkeit, um Sortierverluste zu minimieren und eine konsistente Versorgung zu gewährleisten. Darüber hinaus suchen Anbauer nach Sorten, die unter verschiedenen Wetterbedingungen und Pflanzfenstern zuverlässig performen, was Hybridsaatgut zur bevorzugten Wahl für kommerzielle Betriebe macht. Obwohl offen bestäubte Sorten in bestimmten preissensiblen und traditionellen Anbausystemen relevant bleiben, wird der Marktanteil von Hybriden voraussichtlich robust bleiben, da Anbauer zunehmend Zuverlässigkeit und Produktionseffizienz gegenüber anfänglichen Saatgutkosten priorisieren.

Nach Anbaumechanismus: Gewächshausexpansion verändert die Prioritäten bei der Saatgutbeschaffung

Im Jahr 2025 entfiel auf den Freilandanbau der größte Anteil am Markt für Kohlsamen mit 74,8 %. Der geschützte Anbau wird jedoch voraussichtlich am schnellsten wachsen, mit einer prognostizierten CAGR von 7,4 % von 2026 bis 2031. Freilandsysteme behalten ihre Dominanz aufgrund der umfangreichen Freiland-Kohlanbauflächen in Asien, Europa und Amerika bei und sichern eine klare Führungsposition im Volumen. Dennoch wächst die Nachfrage nach Kohlsamen in geschützten Anbausystemen rasch. Gewächshaus- und Polyhouse-Betreiber priorisieren die Saatgutauswahl nach Präzision, Konsistenz und Saisonverlängerungsfähigkeiten und nicht allein nach Kosten.

Das Segment des geschützten Anbaus gewinnt an Bedeutung, da Anbauer wetterbezogene Risiken mindern, Produktionspläne optimieren und die Erntequaliät verbessern wollen. Die Saatgutanforderungen für diese Systeme unterscheiden sich erheblich von denen des Freilandanbaus, mit einem stärkeren Fokus auf gleichmäßiges Wachstum, Krankheitsresistenz in kontrollierten Umgebungen und zuverlässige Keimraten. Obwohl der geschützte Anbau derzeit einen kleineren Anteil der gesamten Kohlanbaufläche ausmacht, treibt sein höherwertiges Produktionsmodell die Einführung spezialisierter Saatgutsorten voran und festigt seine Position als am schnellsten wachsende Anbaumethode im Markt für Kohlsamen.

Geografische Analyse

Im Jahr 2025 entfiel auf den asiatisch-pazifischen Raum der größte Anteil am Markt für Kohlsamen mit 38,7 %, und es wird prognostiziert, dass er mit einer CAGR von 6,9 % von 2026 bis 2031 am schnellsten wächst. Die Region dominiert den Markt sowohl in Bezug auf Umfang als auch auf Wachstum aufgrund der umfangreichen Gemüseproduktion, der zunehmenden Einführung von Hybridsaatgut und der steigenden Investitionen in den kommerziellen Gartenbau. China spielt als weltgrößter Kohlproduzent eine zentrale Rolle und macht fast die Hälfte der weltweiten Kohlproduktion aus. Indien treibt die Nachfrage durch die Ausweitung des geschützten Anbaus und die zunehmende Verwendung leistungsstarker Hybridsorten an. Darüber hinaus beschleunigt der Klimadruck in der Region den Übergang zu resilienter Kohlgenetik und betont die Bedeutung von Züchtungsprogrammen, die sich an verändernde Produktionsbedingungen anpassen können.

Europa bleibt ein wichtiger Beitragender zum Markt für Kohlsamen, angetrieben durch Praktiken des geschützten Anbaus, Premium-Frischwareneinzelhandel und einen starken Fokus auf verbesserte Haltbarkeit und Nacherntequaliät. Die Niederlande spielen eine besonders einflussreiche Rolle, wobei führende Züchtungsunternehmen Innovationen im kommerziellen Brassica-Sektor vorantreiben. Laut der Ernährungs- und Landwirtschaftsorganisation (FAO) stieg die geerntete Kohlanbaufläche in Europa von 285,5 Tausend Hektar im Jahr 2023 auf 290,2 Tausend Hektar im Jahr 2024. Dieses Wachstum unterstreicht die Nachfrage nach fortschrittlichen Saatgutsorten, die Homogenität, Krankheitsresistenz und marktfähige Qualität bieten. Forschungsinitiativen zur Verlängerung der Haltbarkeit und zur Reduzierung von Lebensmittelabfällen entsprechen den Anforderungen des Einzelhandels an längere Ausstellungszeiträume und verbesserte Transportstabilität.

In Nordamerika profitiert der Markt für Kohlsamen von der Ausweitung des Gewächshausanbaus, einem strukturierten Beschaffungssystem, das zertifizierte Saatgutlieferanten bevorzugt, und der weit verbreiteten Einführung kommerzieller Hybriden. Daten der Ernährungs- und Landwirtschaftsorganisation zeigen, dass die regionalen Kohlerträge von 41,3 Metrischen Tonnen pro Hektar im Jahr 2023 auf 41,9 Metrische Tonnen pro Hektar im Jahr 2024 gestiegen sind, was auf anhaltende Investitionen in verbesserte Genetik und Produktionseffizienz hindeutet. Südamerika stärkt seine Position durch die Ausweitung des geschützten Anbaus und der Premium-Gemüseproduktion. Im Gegensatz dazu schreiten Afrika und der Nahe Osten schrittweise durch Verbesserungen bei Saatgutqualitätssystemen, Zertifizierungsstandards und Anbau in kontrollierten Umgebungen voran. Ozeanien zeigt als reifer Markt eine hohe Hybridadoption, was zu stabileren Wachstumschancen führt. Diese regionalen Trends veranschaulichen, wie der Markt für Kohlsamen durch die Großproduktion des asiatisch-pazifischen Raums, qualitätsorientierte Nachfrage in entwickelten Märkten und landwirtschaftliche Modernisierung in aufstrebenden Volkswirtschaften geprägt wird.

Wettbewerbslandschaft

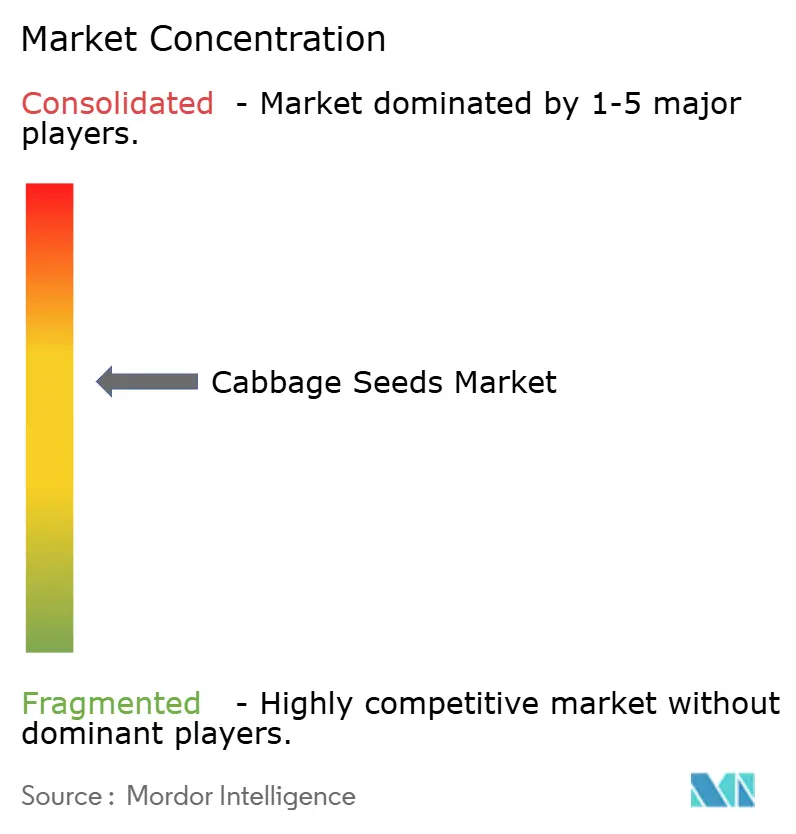

Der Markt für Kohlsamen blieb im Jahr 2025 mäßig konsolidiert und wurde von wichtigen Akteuren wie Bayer AG, Syngenta Group, Groupe Limagrain, Rijk Zwaan Zaadteelt en Zaadhandel BV und Bejo Zaden BV dominiert. Diese Unternehmen behaupten ihre Marktpositionen durch umfangreiche Züchtungskapazitäten, robuste Vertriebsnetze und diversifizierte Gemüsesaatgutportfolios, die ihre Präsenz in den wichtigsten Kohlproduktionsregionen sicherstellen. Trotz der Dominanz dieser globalen Marktführer bietet der Markt weiterhin erhebliche Chancen für regionale und inländische Züchter. Diese kleineren Akteure konkurrieren durch die Entwicklung lokal angepasster Sorten, den Fokus auf gezielte Merkmalsentwicklung und die Pflege enger Beziehungen zu kommerziellen Anbauern. Diese Dynamik erhält ein wettbewerbsfähiges Umfeld aufrecht und spiegelt gleichzeitig eine relativ konzentrierte Gruppe führender Lieferanten wider.

Unternehmen wie Syngenta Group, Bayer AG, Groupe Limagrain, Rijk Zwaan Zaadteelt en Zaadhandel BV, Bejo Zaden BV, Sakata Seed Corporation, Takii and Co., Ltd., East-West Seed und Enza Zaden stärken ihre Marktpositionen durch Fortschritte in der Züchtungstechnologie, verbesserte Saatgutqualität und die Einführung von Sorten, die auf die sich entwickelnden Anforderungen der Anbauer zugeschnitten sind. Der Wettbewerb konzentriert sich zunehmend auf Eigenschaften wie Krankheitsresistenz, Klimaanpassungsfähigkeit, Homogenität, Haltbarkeit und Erntezuverlässigkeit und nicht allein auf die Breite der Produktportfolios. Da der Kohlanbau immer spezialisierter wird, differenzieren sich Unternehmen durch beschleunigte Züchtungsprogramme, strenge Qualitätsstandards und Sorten, die für spezifische Produktionssysteme und Endmarktanforderungen konzipiert sind.

Regionale und mittelgroße Züchter spielen weiterhin eine entscheidende Rolle im Markt für Kohlsamen und decken die vielfältigen agronomischen und kommerziellen Bedürfnisse der Anbauer in verschiedenen Regionen ab. Inländische Unternehmen profitieren oft von einem tieferen Verständnis des lokalen Krankheitsdrucks, der klimatischen Bedingungen und der regulatorischen Rahmenbedingungen für Saatgultzulassungen. Der Markt bietet auch Wachstumschancen in Segmenten wie hitzetoleranten Hybriden, stressresilienter Genetik und Sorten mit verbesserter Nachernteleistung. Diese Faktoren ermöglichen es sowohl multinationalen Saatgutunternehmen als auch spezialisierten lokalen Lieferanten, effektiv zu konkurrieren, was zu einer mäßig konzentrierten Marktstruktur führt, anstatt einer, die allein von wenigen globalen Akteuren dominiert wird.

Marktführer in der Kohlsamenbranche

-

Bayer AG

-

Syngenta Group

-

Groupe Limagrain

-

Rijk Zwaan Zaadteelt en Zaadhandel BV

-

Bejo Zaden BV

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Sakata Seed Corporation hat sechs neue Sorten unter seiner verpackten Saatgutserie „Misaki” für die Herbstsaison 2026 in Japan angekündigt. Diese Sorten umfassen mehrere Gemüsekulturen, darunter Kohl, und sind darauf ausgelegt, Krankheitsresistenz, Hitzetoleranz, stabiles Wachstum und verlängerte Erntbarkeit zu bieten. Der Verkauf soll im Juli 2026 über Einzel- und Online-Kanäle beginnen.

- September 2025: Row 7 Seed Company stellte Sugarcone vor, eine neue Kohlsorte, die sich durch ihren natürlich süßen Geschmack, ihre zarte Textur und ihren kegelförmigen Kopf auszeichnet. Diese Sorte wurde entwickelt, um den Geschmack zu verbessern und die Kochzeit zu verkürzen, und unterstreicht die wachsende Betonung der Branche auf verbraucherfreundliche Kohleigenschaften und Produktdifferenzierung.

- Januar 2025: Sakata Seed Corporation hat „Hatsumizuki” eingeführt, eine neue Chinakohl-Sorte in Japan. Diese Sorte bietet Eigenschaften wie Kältetoleranz, Feldhaltbarkeit, Krankheitsresistenz, stabile Kopfbildung unter warmen Winterbedingungen und Kompatibilität mit arbeitsreduzierten, nicht bindenden Anbausystemen.

Umfang des globalen Berichts über den Markt für Kohlsamen

Der Markt für Kohlsamen umfasst die Produktion, Züchtung, Entwicklung und den Verkauf von Kohlsamen, einschließlich Hybrid- und offen bestäubter Sorten, die für den kommerziellen und geschützten Anbau verwendet werden, um Ertrag, Qualität, Krankheitsresistenz und Anpassungsfähigkeit unter verschiedenen Anbaubedingungen zu verbessern.

Der Bericht über den Markt für Kohlsamen ist segmentiert nach Züchtungstechnologie (Hybriden und offen bestäubten Sorten sowie Hybridderivaten), nach Anbaumechanismus (Freilandanbau und geschützter Anbau) sowie nach Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika, Naher Osten und Afrika). Die Marktprognosen werden in Wert (USD) und Volumen (Metrische Tonnen) angegeben.

| Hybriden |

| Offen bestäubte Sorten und Hybridderivate |

| Freilandanbau |

| Geschützter Anbau |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Spanien | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika |

| Nach Züchtungstechnologie | Hybriden | |

| Offen bestäubte Sorten und Hybridderivate | ||

| Nach Anbaumechanismus | Freilandanbau | |

| Geschützter Anbau | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des weltweiten Marktes für Kohlsamen?

Die Marktgröße für Kohlsamen wird auf 274,95 Millionen USD im Jahr 2025 und 290,90 Millionen USD im Jahr 2026 geschätzt und soll bis 2031 einen Wert von 386,74 Millionen USD erreichen, mit einer CAGR von 5,86 % von 2026 bis 2031.

Welche Züchtungstechnologie führt die globale Nachfrage nach Kohlsaatgut an?

Hybriden führen die Nachfrage an und hielten im Jahr 2025 einen Umsatzanteil von 61,4 %, da kommerzielle Anbauer eine bessere Homogenität, stärkere Keimung und höhere Resistenzleistung benötigen.

Warum wird der geschützte Anbau für Saatgutlieferanten immer wichtiger?

Der geschützte Anbau wächst bis 2031 mit einer CAGR von 7,4 %, schneller als der Gesamtmarkt, da Gewächshaus- und Polyhouse-Systeme spezialisierte Sorten für dichte Bepflanzung und stabile Erträge benötigen.

Welche Region wächst am schnellsten beim Verkauf von Kohlsaatgut?

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 6,9 % bis 2031 und hielt im Jahr 2025 auch den größten Anteil von 38,7 %.

Seite zuletzt aktualisiert am: